マイクロストラテジー2024/Q1決算発表

話を進める前に、セーフハーバー・ステートメントをお読みします。本日の電話会議において、当社の将来の期待、計画、見通しに関して提供する情報の一部は、将来見通しに関する記述に該当する可能性があります。

実際の結果は、SECに提出した最新の10Kに記載されているリスク要因を含むさまざまな重要要因により、これらの将来見通しに関する記述と大きく異なる可能性があります。当社は、本日時点の見通しのみを記載したこれらの将来見通しに関する記述を更新する義務を負うものではありません。

また、本日の電話会議では、特定の非GAAPベースの財務指標について言及します。GAAPベースの業績と非GAAPベースの業績の比較は、本日発表した決算発表資料およびプレゼンテーションでご覧いただけます。

本日のウェビナーへのご参加を歓迎し、画面下のQ & A機能を使って質問を受け付けます。ウェビナーの間中、質問をお寄せいただくことができ、セッションの最後にマイケル、フォン、アンドリューの3人が質問にお答えします。

ご質問の際は、必ずお名前と会社名をご記入ください。それでは、本日のアジェンダをご説明します。まず、フォンリーが業績と戦略の柱について説明します。

次に、アンドリュー・カンが2024年第1四半期の業績について説明します。次に、マイケル・セイラーが戦略的レビューを行い、最近のビットコイン市場の最新情報について説明します。最後に、質疑応答の時間を設けます。

それでは、MicroStrategyの社長兼CEOのフォングリにお願いします。ありがとうございます。皆さん、こんにちは。本日のウェビナーにようこそお越しくださいました。本日はネバダ州ラスベガスで開催されるMicroStrategy World 2024からライブレポートをお届けします。

これから3日間、盛りだくさんのアジェンダが用意されており、お客様、パートナー、アナリスト、株主、そして社員が一同に会し、BI、AI、ビットコイン、そしてイノベーションへの情熱を共有できることを楽しみにしています。

明日のビジネス・インテリジェンス・トラックでは、「Let the Data Life Blood Flow」と題した私の基調講演が予定されており、AIとBIを活用してスマートデータを現場の従業員がより利用しやすくすることで、より革新的で競争力のある高業績の組織を作る方法を探ります。

当社の最高製品責任者であるサラブ・アビャンカーは、ダッシュボードだけでなく、業務ワークフローの中で便利で柔軟かつ信頼性の高いデータを、それを必要とするすべての人に提供するための最新のマイクロストラテジー技術を紹介します。

基調講演では、Microsoft、Amazon Web Services、Bayer Pharmaceuticals、米国国務省、Vuoriからのゲストスピーカーが登壇します。MicroStrategy Worldでは、Mass Mutual、Pfizer、Fannie Mae、Victoria's Secret、NBC Universalを含む30以上のトップブランドが、MicroStrategyプラットフォーム、GenAI、クラウドを活用して真のデータドリブンビジネスを実現する方法を紹介します。

水曜日と木曜日に開催されるBitcoin for Corporationsトラックでは、注目すべき機関や業界の著名人が登場し、企業の財務や製品提供の一環としてビットコインを統合することの利点を強調します。

すでにビットコイン戦略を導入している、あるいは導入を検討している企業が一堂に会するユニークなイベントとなり、私たちはこのイベントを開催できることを大変うれしく思っています。また、今回初めて、世界基調講演とBitcoin for Corporationの全セッションをライブストリーミングします。

ここラスベガスで開催されるカンファレンスに参加される皆様、直接お会いできることを楽しみにしています。

2024年第1四半期のビジネスハイライトに目を向けると、MicroStrategyは依然として世界最大のビットコイン保有企業であり、昨日の時点で214,400ビットコインを保有し、ビットコインの時価総額は140億ドルに達しています。

2023年12月31日以降、当社はさらに25,250ビットコインを取得し、総購入コストは16億ドル、平均価格は65,232ドルでした。この四半期、ビットコインの価格は大幅に上昇しました。特に、機関投資家の注目を集めたスポット・ビットコイン上場商品(ETP)の承認が拍車をかけました。

ビットコインのスポットETPの導入は、ビットコインが機関投資家向けのアセットクラスとして成熟し、規制当局の認識と機関投資家の採用が広がっていることをさらに証明するものだと考えています。私たちは、長期的な視点に立ったビットコイン戦略に引き続き取り組んでいきます。

今四半期のビットコイン購入活動の詳細については、また後日お知らせいたします。MicroStrategyはまた、世界最大の独立系上場ビジネスインテリジェンス企業として位置付けられています。

当社の目標は、AIとクラウドを活用したBIソフトウェアで成長することです。MicroStrategyでは1,800名を超える従業員がソフトウェア事業に専念しており、「インテリジェンスをあらゆる場所に」というビジョンの実現に向けて尽力しています。2024年第1四半期、当社はクラウド提供へのシフトを継続し、その結果、サブスクリプション・サービスの売上高は前年同期比22%増の2,300万ドルとなりました。

サブスクリプション・サービス収入の大幅な伸びは、既存顧客のクラウドへの移行と新規顧客の開拓の両方によるものです。顧客の更新率は引き続き高く、サブスクリプションの売上は好調を維持しています。

全体として、オンプレミスの永久ライセンス・ソフトウェア企業からクラウド・ネイティブ企業へと事業戦略と製品提供を移行した結果、当社のクラウド・プラットフォームが世界的にさらに採用され続けています。

2024年の主要戦略目標は、クラウドの成長、AIによるイノベーション、収益性の向上です。

顧客は、Azure OpenAI LLMが提供する、市場初の革新的なAI機能を利用することができます。

これには、ユーザーが自然言語を使用してSQLを生成できるAuto SQL、自然言語生成と新しいビジュアライゼーションを可能にするAuto Dashboard、顧客がデータセットとダッシュボードに質問できるAuto Answers、ユーザーが当社のマイクロ戦略ナレッジベースに質問したり、当社のウェブサイトにサポートチケットを記録したりできるAuto Expert、エンドユーザーがカスタムボット内からBIインサイトにアクセスしたり、スタンドアロンまたは任意のアプリケーションに組み込んだりできるカスタムオートボットなどが含まれます。

また、Auto Expressの提供を開始したばかりで、当社のAI機能を数分で簡単に試すことができます。4月には、AzureとAWSでの先行デプロイに加えて、Googleクラウドマーケットプレイスでmicro strategy oneが利用可能になり、企業はこのクラウドネイティブプラットフォームを簡単に見つけてデプロイできるようになりました。

さらに今年後半には、プライベートクラウドにマイクロストラテジーを導入する機能も提供する予定です。これにより、企業顧客が望む柔軟性と自動化を備えた、他のBIプラットフォームとの差別化を図ることができる。

このような投資と機能により、現在のオンプレミスの顧客がマイクロストラテジーのメリットを受け入れるようになると考えています。コンテナ化されたアーキテクチャ、プロアクティブなクラウド管理、専門家による管理、シームレスなバックアップ、シングル・クリック・アップデートなどのクラウド。

当社の顧客ベースを将来のテクノロジーに移行させることは引き続き重要な焦点であり、当社のリソース展開はクラウドファースト・アプローチへのコミットメントを強調するものです。顧客や見込み客がAIを活用したデジタル変革を推進するためにクラウドに移行する中、製品ライセンス収入の減少が続くと予想されるが、サブスクリプション・サービス収入の増加で一部相殺される。

これは、2024年の下半期に最も顕著になると思われる。この結果、短期的には認識収益総額が減少する可能性がありますが、長期的にはサブスクリプション・サービス収益の増加によって相殺される以上になると予想しています。

その他のメリットとしては、最新のソフトウェアを使用する顧客の増加、継続率の向上、そして最終的には継続収入の増加が挙げられます。

前四半期に説明したように、MicroStrategyは世界初のビットコイン開発企業であると考えています。

当社は、金融市場、アドボカシー活動、および技術革新における当社の活動を通じて、ビットコインネットワークの継続的な発展に尽力する上場事業会社です。事業会社として、当社はキャッシュフロー、株式および負債による資金調達からの収益を、当社の主要な自己準備資産として機能するビットコインの蓄積に使用することができます。

また、ビットコインのアプリケーションを開発するために、当社のエンタープライズ・アット・ア・リンク・ソフトウェア開発能力を活用することができます。当社は、事業構造、ビットコイン戦略、技術革新への注力の組み合わせが、価値創造のユニークな機会を提供すると信じています。

事業会社である当社のソフトウェア技術事業は、依然として当社の中核的な収益とキャッシュフローを生み出しています。さらに、余剰資金や株式増資や社債増資の資金を活用してビットコインを取得することも可能です。

このような資本市場の活用により、当社はインテリジェントなレバレッジを導入してビットコイン保有量を増加させることができ、これにより株主価値が創出されたと考えています。ビットコイン戦略を採用して以来、当社はビットコインを獲得するために3つの主要なメカニズムを使用してきました。

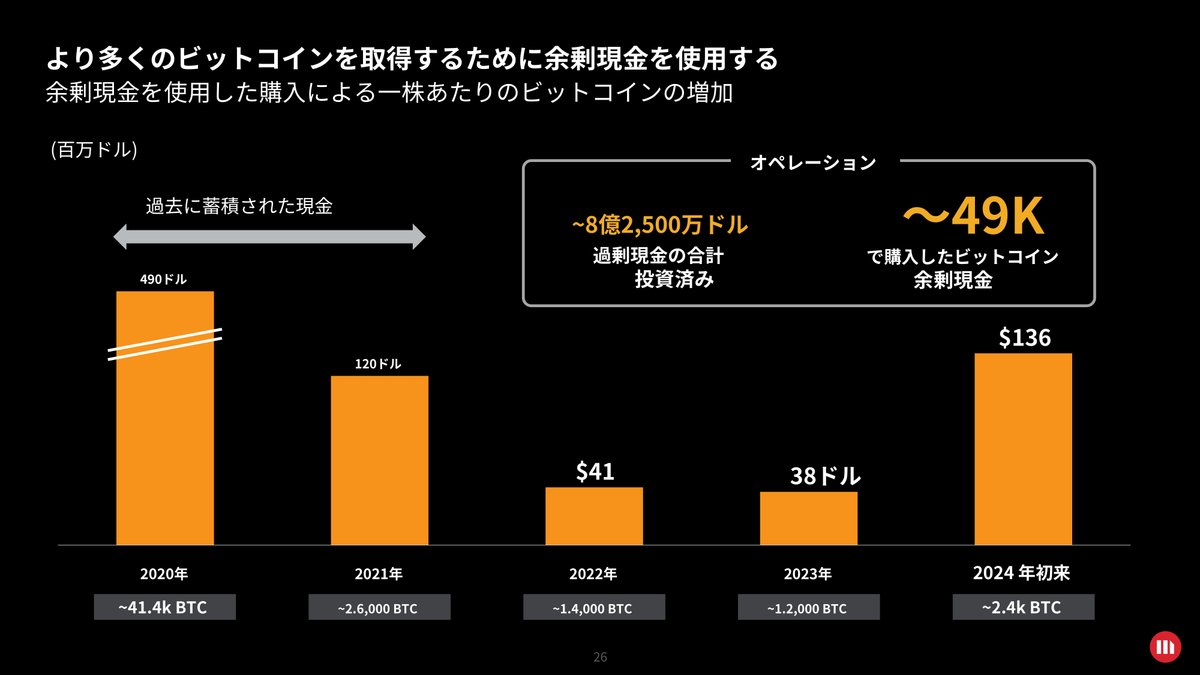

ソフトウェア事業からのキャッシュフロー。2020年以降、当社はバランスシート上の現金総額8億2500万ドルを投資してきた。株式の発行。既存株主に対して創造的であると信じる方法で、32億ドルの株式を発行してきました。

負債調達では、有担保上位債券と転換社債の発行により36億ドルの負債を発行した。これらの発行資金は主にビットコインの購入に充当しました。

当社の発行済み債務の混合コストは年1.3%で固定されています。

2024年第1四半期、当社は既存のビットコイン保有に対するビットコイン価格の上昇の影響、および株式と負債の資本市場活動の戦略的利用から、約72億ドルの増分価値を生み出しました。

当社は年初、189,150ビットコインを保有し、時価総額は約80億ドルでした。ビットコイン価格が第1四半期末までに4万2,500ドルから7万1,000ドルに上昇したため、年初のビットコイン保有額から54億ドルの価値が増加しました。

年初時点で保有していたビットコインの価格上昇による価値の増加に加え、第1四半期には株式の追加発行による資金を利用して16億ドルのビットコインを追加購入しました。

また、追加株式の発行と2つの転換社債型新株予約権付社債の発行、および営業活動から得た余剰資金により、第1四半期に16億ドルのビットコインを追加購入しました。その結果、25,128ビットコイン(平均価格約65,200ドル)を追加購入し、第1四半期末までのビットコイン価格の上昇により約1億4,500万ドルの価値を創出しました。

全体として、2024年はビットコインの購入と保有ビットコインの上昇を考慮すると、驚異的な成功を収めた年としてスタートした。市場全体もビットコイン価格の上昇の恩恵を受けましたが、当社はレバレッジと余剰資金を機動的に活用してビットコインを取得したこと、また資本市場戦略によって18億ドルの株主価値の増加を生み出し、株主のために価値を生み出してきた実績を実証したと考えています。

このスライドは、ビットコイン価格が上昇しているときに、インテリジェントなレバレッジを使用してリターンを高めることができる例を示しています。ビットコインのロング戦略の基本リターンは、スポット的なビットコイン価格の上昇から得られます。

ビットコインETPもこの恩恵を受けますが、これらの商品に課される管理手数料によって相殺されます。レバレッジは、価格が上昇した場合に、より高いリターンを生み出す機会を提供します。この例では、ビットコイン価格が$250,000に達したと仮定し、ビットコイン数を一定に保つと、レバレッジなしのスポットビットコインは約290%のリターンとなります。

この例では、より多くのビットコインを取得するためにレバレッジを追加すると、レバレッジの量に応じて約395%から425%のリターンが得られ、単にスポットビットコインを保有するよりもさらにリターンが向上します。

ビットコインの市場価値が上昇すれば、レバレッジ目標を管理する機会が増えると考えます。ビットコイン価格が上昇し続ければ、リスク管理された方法でより多くのレバレッジをかける機会により、ビットコイン保有量の増加から生み出される価値はさらにアウトパフォームすることが期待されます。

私たちは、世界初のビットコイン開発企業としての独自の価値提案により、株主の皆様に多大な価値を生み出すことができたと考えています。それでは、アンドリューに代わって、当四半期の財務状況についてさらに詳しくお話します。

ありがとうございます。まず、ソフトウェアの業績からご説明します。第1四半期の総売上は1億1,520万ドルで、前年同期比約5%の減少となりました。このわずかな減少は、ここ数四半期と同様、オンプレミスからクラウドへの移行が進んでいることが一因です。

第1四半期のオンプレム製品のライセンス収入は約1,290万ドルで、総収入の約11%を占め、前年同期比26%減でした。以前の電話会議でも申し上げたように、私たちはビジネスをクラウドに移行し続けており、既存顧客をオンプレミス・ライセンスからクラウドに移行させるため、製品ライセンス収入の減少は今後も続くと予想しています。

さらに重要なことは、先ほどファン氏が述べたように、サブスクリプション・サービスの収益が引き続き伸びていることです。これは、より強固で耐久性のある経常的なソフトウェア収益を反映しています。第1四半期のサブスクリプション・サービスの売上高は2,300万ドルで、売上高全体の約20%を占めるようになり、前年同期比22%増となりました。

また、当四半期の新規クラウド契約を示す非GAAP基準のサブスクリプション売上高も30%増の1,770万ドルとなり、四半期ベースで2桁成長を4年連続で達成しました。

昨年第4四半期は、当社にとってクラウド移行に向けた重要な節目となり、初めてサブスクリプション・サービスの売上高が製品ライセンスの売上高を上回りました。この好調な傾向は2024年第1四半期も続いており、当社の収益の定期的なサブスクリプション・サービスへの転換に向けた継続的な進展を反映している。

クラウドでのみ利用可能な有意義なAIベースの製品を顧客に提供することに注力するため、2024年を通じて、収益の構成はプレミスの製品ライセンスからサブスクリプション・サービスに移行し続けるでしょう。

私たちは、世界中のお客様からクラウドプラットフォームへの採用が進んでいることに満足しています。

2024年第1四半期から、四半期ごとの業績を2つのカテゴリーに分類するように変更しました。まず、ソフトウェア事業のカテゴリーには、当社のエンタープライズBIソフトウェア事業に明確に関連する営業損益を反映させ、コーポレートおよびその他のカテゴリーには、減損費用やその他の関連サードパーティコストを含む、当社のデジタル資産保有に関連するソフトウェア関連以外の構成要素を反映させます。

当社は引き続き、ライセンス契約、クラウド・サブスクリプション、関連サービスを通じたソフトウェア・プラットフォームの設計、開発、販売に従事する1つの報告可能なオペレーティング・セグメントで事業を行っていますが、このように営業成績を2つのカテゴリーに分けることで、ビットコイン価格の変動に関連する影響を切り離すと同時に、ソフトウェア事業の業績に関してより透明性が高まると考えています。

第1四半期のソフトウェア事業の売上高は、先ほど述べたように1億1500万ドルでしたが、売上原価は3000万ドルで、前年同期比7.4%増でした。コストの増加は、新規および既存のクラウド・サブスクリプション・サービスの顧客による利用が増加した結果、クラウド・ホスティングが増加したことも一因ですが、強力な既存顧客基盤のサービスおよび管理に加え、顧客のクラウド・プラットフォームへの移行に重点を置いたカスタマー・サクセス機能の強化に関連するコストも増加しました。

ソフトウェア事業の営業費用は9,610万ドルで、前年同期の9,450万ドルから1.7%増加した。この増加は主に、当四半期の販管費の増加によるもので、特に第1四半期の従業員ストックオプション行使に関連した雇用者給与税が増加したことに関連しています。

しかしながら、営業費用全体は、営業、マーケティング、研究開発における費用の減少により相殺されました。

現金支出を伴わない株式報酬費用は前年同期比ほぼ横ばいの1,780万ドル、非GAAP基準の調整後営業利益(ソフトウェア事業部門の利益)は690万ドルでした。

第1四半期のストック・オプション行使に関連した雇用者負担給与税(前年同期には重要性がなかった)を考慮した場合、中核ソフトウェア事業の非GAAP調整後営業利益は1,430万ドルとなり、当四半期のソフトウェア事業の収益性をより適切に反映したものとなります。

最後に、当四半期のその他営業費用カテゴリーの企業は、ほぼ全額がビットコイン減損費用に起因しており、前年同期の2,000万ドルに対し、当四半期は1億9,200万ドルとなっています。

ビットコイン戦略により具体的に目を向けると、当社は第1四半期に25,128ビットコインを取得し、バランスシートにビットコインを追加することに最も成功した四半期の1つとなりました。

さらに、第1四半期終了後、800万ドルの余剰現金を使って122ビットコインを追加購入しました。そして2024年4月26日現在、総額75億4,000万ドル(1ビットコインあたり35,180ドル相当)から取得した合計214,400ビットコインを保有している。

ビットコインの取得活動を事業体別に分類すると、当社の有担保上位債券の発行後に発生した株式資本市場活動から得た資金で取得したビットコインは、MicroStrategyの完全子会社であるMacroStrategyに保管されています。

2月に実施したアットザマーケットまたはATMでの株式発行プログラムからの純収入を利用して、これまでに2,652ビットコインを総額1億3,700万ドルの購入価格でマクロストラテジーの保有に加えました。

現在、マクロストラテジーが保有する抵当権のないビットコインは175,721枚で、これは当社の保有するビットコイン全体の82%、現在の時価で112億ドルに相当します。これらはすべて無制限であり、将来的にこの戦略的資産を活用できる可能性があります。

当社の有担保上位債券の発行後に発生した負債活動、すなわち第1四半期に行われた2件の転換社債の発行で得たビットコインは、親会社であるMicroStrategyで保有され、2028年の有担保上位債券の担保にもなっています。

3月に実施した2件の転換社債発行による純収入により、MicroStrategyが保有するビットコインは累計で2万180ビットコイン、購入総額は14億ドルに達しました。最後に、ソフトウェア事業からの余剰資金で購入したビットコインも親会社であるMicroStrategyで保有しており、2828の有担保上位債券の担保にもなっています。

現在までに、MicroStrategyの保有するビットコインに2,418ビットコインを追加し、余剰資金から得た資金で総額1億3,600万ドルを購入しました。4月26日現在、MicroStrategyが保有するビットコインは合計で38,679枚、現在の市場価値で24億ドルに相当します。

MicroStrategyのビットコイン戦略へのコミットメントに変更はなく、2020年8月以降、毎四半期のように、余剰資金や資本市場からの資金を活用して、戦略的かつ機動的にビットコインを購入していく予定です。

MicroStrategyは依然として世界最大のビットコイン保有企業であり、当社は引き続き、最大限の信念と長期的な視点、そして強力かつリスク管理されたアプローチでビットコイン取得戦略に取り組んでいきます。

ビットコイン開発企業として、資本市場にアクセスするユニークな能力と、インテリジェントなレバレッジを使用することによるプラスの影響は、このスライドに示されています。2024年第1四半期中、当社のビットコイン保有総額は13.3%増加しました。

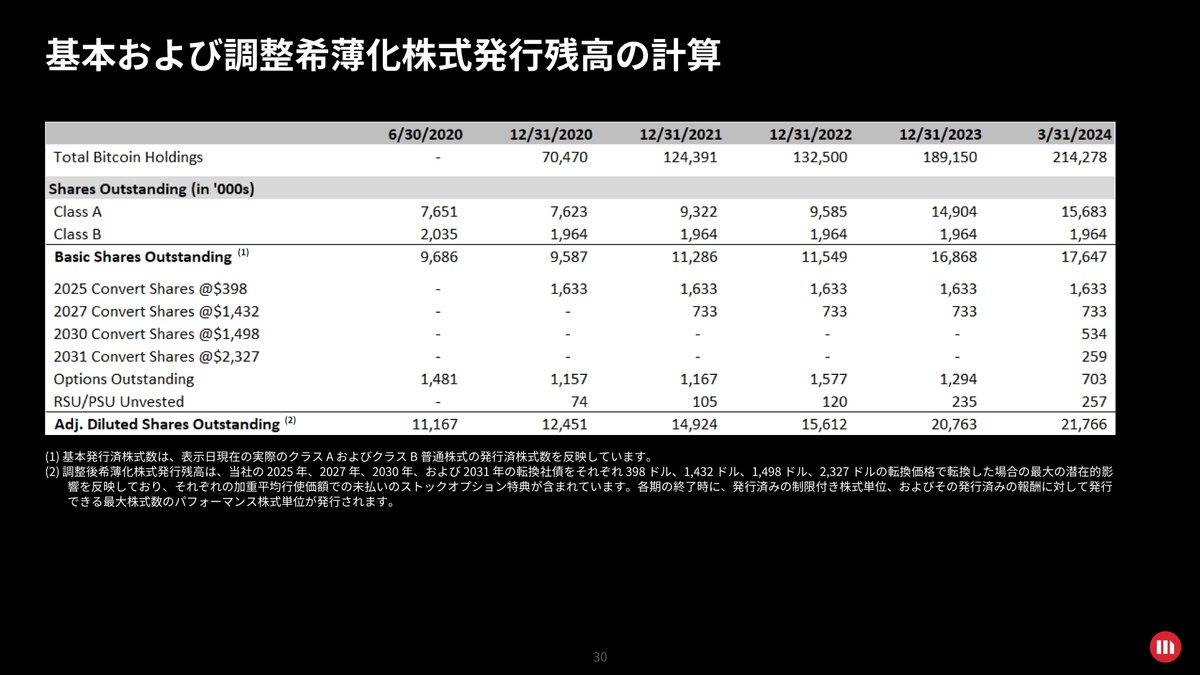

同期間中、当社の基本株式総数(基本A種発行済み株式総数と基本B種発行済み株式総数で構成)はわずか4.6%増加しただけでした。これは、転換社債の活用による希薄化の影響の繰り延べと、株主の皆様への多大な価値創造によるものです。

ビットコインの増加分と株式の希薄化の差は、ビットコイン開発企業として当社が株主に生み出すことのできる利回りの代表的なものです。仮に、すべての発行済み転換社債がそれぞれの転換価格で完全に転換され、すべての発行済みオプションが完全に行使され、すべての譲渡制限付株式単位およびパフォーマンス・ストック・ユニットが完全に権利確定したと仮定すると、完全希薄化後の株式数は第1四半期中にわずか4.8%増加したことになります。

従って、ビットコインの保有株式数の増加は、第1四半期の総株式数の増加を上回っています。

スライド15に目を向けると、ビットコインは他のほとんどの資産クラスよりも年初来で大きくアウトパフォームしています。

2024年3月31日現在、当社のビットコイン購入総額は75億ドルで、ビットコイン保有残高の帳簿価額は51億ドルでした。これは当社の保有資産の時価152億ドルと比較したものです。

これは四半期最終日のビットコイン価格に基づくものです。現在、当社の保有するビットコインの市場価値は、平均購入価格約3万5,200ドルに相当する当社の平均原価を大幅に上回っています。

昨年12月にFASBによって承認された新しい会計規則では、ビットコインを含むデジタル資産を保有する企業は、25年第1四半期までに公正価値会計処理を採用することが求められている。

私たちは、このルールが発効するまでにこの変更を採用することを完全に計画しており、その最も適切な時期がいつになるかを判断しています。

さて、資本市場活動についてですが、ビットコイン戦略の開始以来、当社は約16億ドルの社債を発行してきました。

満期は2031年3月までの数年間で、時差があります。レバレッジは引き続き、積極的な資本配分戦略の重要な要素であり、臨機応変に活用することで、魅力的なコストでビットコインの保有を増やすことができる。

当社が最近発表した2件の転換社債は、いずれも規模を拡大し、市場から高い評価を受けました。2030年3月満期、年利0.625%、転換プレミアム42.5%で8億ドルの転換社債を発行し、転換価格は1株当たり約1,498ドルとなりました。

翌週、MSTRの株価が上昇したことを受け、私たちは再び市場にアクセスし、年利0.875%、価格決定日のA種普通株式の出来高加重平均価格に対して40%の転換プレミアム、1株当たり約2,327ドルの転換価格で、2031年3月満期の転換社債型新株予約権付社債6億375万ドルを追加発行しました。

両転換社債の発行による純収入は、ビットコインの追加取得に迅速に使用された。負債を調達することに加え、当社は引き続き、株主に利益をもたらすと信じる方法で恒久的な株式を発行する堅実な実績を示しています。

2021年第1四半期以降、当社はATMによる資金調達を通じて合計32億ドルの資金を調達しており、調達した株式の平均価格は1株当たり約464ドルでした。これまでと同様、当社は引き続き資本市場を積極的に監視し、株主価値の増大を促進するための資本市場の最も付加価値の高い利用方法を慎重に評価していきます。

負債による資金調達は、保有するビットコインの市場価値に比して健全なレバレッジを維持するのに役立ち、株式の調達は、必要に応じてバランスシートをデレバレッジするのに役立ちます。現在までの当社の負債および株式資本活動からの収入の主な用途は、ビットコインの追加取得であり、これは当社が極めて高い付加価値を生むと信じる方法で行ってきました。

当社の全体的な資本配分戦略は、当社の負債を非常に緊密かつ慎重に管理しながら、ビットコインの保有総額を増加させることに引き続き重点を置いています。最後に、第1四半期末現在、貸借対照表上の使途不指定の現金および現金同等物は8,130万ドルに増加しました。

また、継続的な営業ニーズを管理するために十分すぎる流動性を維持しています。

次のスライドは負債の満期プロフィールを示しています。ご覧の通り、最も近い満期は6四半期以上先で、2025年後半までありません。

2025年転換社債の市場での取引は好調ですが、以前にも申し上げましたように、私たちは引き続き市場を注視し、負債を管理するための負債管理の機会を評価するとともに、将来の追加資金調達の機会も見極めていきます。

経営陣は、ビットコイン市場の不安定な時期を乗り切るために、規律あるアプローチで強力な実績を示してきました。そして、株主のために価値を生み出すという戦略的目標を実行するための大きな信頼性を確立したと考えています。

先ほどフォンが申し上げたように、当社の事業構造、ビットコイン戦略、技術革新への注力の組み合わせは、ビットコインへの他の形態のエクスポージャーと比較した場合、株主価値創造のためのユニークな価値提案を提供すると信じています。

本日はお時間をいただき、ありがとうございました。それでは、マイケルからのご挨拶に代えさせていただきます。ありがとうございました。

アンドリュー、ありがとうございました。本日はお集まりいただきありがとうございました。

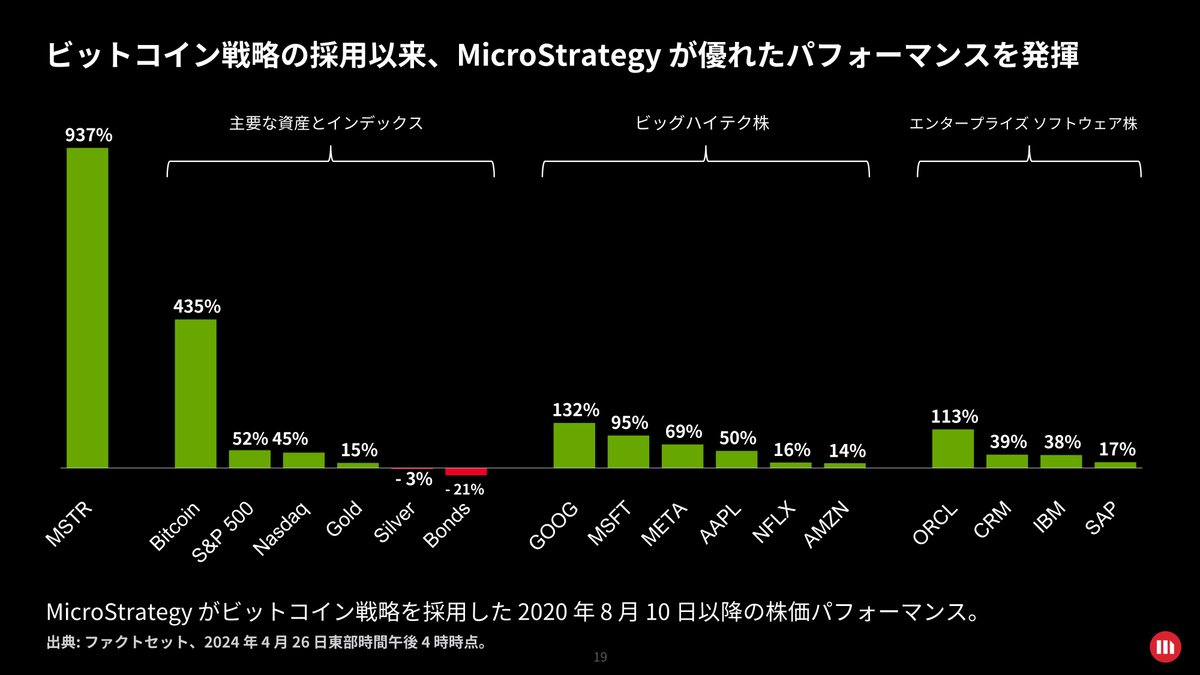

フォンとアンドリューの言葉に続き、私たちの戦略とビットコイン全般について少しコメントさせていただきます。まずは私たちのパフォーマンス・スコアカードから。私たちは四半期ごとにスコアをつけ、関連するすべてのベンチマークに対して自分たちを評価したいと考えています。

ですから、このスライドは非常に有益だと思います。ここにあるのは、ビジネス・インテリジェンス・ビジネスで競合するすべてのエンタープライズ・ソフトウェア企業と、当社が2020年夏にビットコイン戦略に着手してからの業績です。

そして、私たちはこれらの企業の約10倍から30倍のパフォーマンスを上げていることがわかります。過去3年、4分の3年間の大手ハイテク株を見てください。最も強いのはグーグルです。

そして私たちは、これらの企業を8倍から80倍も上回っています。これは非常に喜ばしいことです。しかしもちろん、我々の主要戦略はビットコイン戦略です。S&Pが52%のリターンを上げた期間に、なぜマイクロ戦略が937%のリターンを上げることができたのか?

私たちは、正しい財務戦略とは何か、会社をどのように資本化するかという考えから始めなければならないと思います。債券を資本とした場合、債券のリターンはこの期間でマイナス21%である。

債券の実質利回りはマイナスだ。資本コストを回収できていないのだ。資本コストの最良の代用指標はS&Pインデックスの52%だと思います。つまり、S&P指数で会社を資本化することができれば、資本コストに追いつくことができるかもしれないのです。

ここでわかるのは、金と銀は実際には機能しないということです。マネーサプライが拡大すると、S&P指数はそれに追随し、金、銀、債券はアンダーパフォームする。NASDAQは統計的にはかなり近い。

なぜビットコインが良いのか?MicroStrategyのパフォーマンスは、そもそもビットコインのパフォーマンスに基づいているからです。ビットコインはいくつかの原則を示していると思います。一つは、デジタルはアナログよりも優れているということです。

ビットコインはデジタル資産であり、デジタルです。ビットコインはデジタル資産であり、デジタルである。ビットコインは発行者を持たない資産であり、グローバルな資産となります。

証券には発行体があり、発行体には会社があり、会社には縁故があり、国があり、事業があるからです。ビットコインが好調なのは、それがデジタルであり、商品だからだ。

そして3つ目は、希少性はコモディティよりも優れているということです。ビットコインはコモディティですが、2,100万ドルというハードキャップがあります。

コモディティは一般的に、投資対象としては非常に貧弱だ。世界はS&Pインデックスのような証券のバスケットに投資することを学んだが、だから証券がコモディティより優れているというのは間違った教訓だろう。

証券には独自のリスク要因がある。正しい教訓は、デジタルなものはアナログなものより優れており、希少なものは豊富なものより優れており、グローバルなものはローカルなものより優れているということだ。

ビットコインはそのすべてを象徴している。この4年間で、ビットコインはグローバルなデジタル希少商品、すなわちデジタル財産として欧米諸国に出現した。さて、マイクロストラテジーは、単にビットコインを純粋に採用していれば、おそらくビットコインと同じパフォーマンスを発揮できただろう。

ここで重要なのは、私たちにとってボラティリティがメリットであるということだと思います。私たちはボラティリティを利用し、転換社債のような証券を発行するユニークな能力も利用しました。ビットコインの証券化を受け入れ、アセットクラスのボラティリティを受け入れたことで、私たちは資本を調達することができるようになりました。

思い起こせば、私たちは数十億ドルの株式資本と数十億ドルの負債資本を調達しました。ボラティリティがなければ、これほど多くの資本を調達することはできなかったでしょう。転換社債を見ればわかるように、私たちは30億ドルの転換社債を1%を大幅に下回る金利で調達することができました。

マイクロストラテジーの業績は、2つの要因によってもたらされています。第一に、不揮発性金利を支払う代わりに、30億ドルをハーフ・パーセントで調達している。不揮発性は8%から10%です。つまり、8%から10%の金利を支払う代わりに、半分の金利を支払っているのです。

ですから、これは私たちにとって大きなパフォーマンスの向上となります。もうひとつは、もし私たちが不揮発性で、アセットリッチ戦略を持っていなかったら、30億ドルを調達することはできなかったでしょう。

そのため、高い資本コストで少額の資本にアクセスすることになります。マイクロストラテジーは非常に低い資本コストで、私たちの特殊な戦略のおかげで多くの資本にアクセスすることができます。しかし私たちは、この期間、明らかに世界最高の資本資産であるビットコインを活用しています。

この2つの組み合わせが、私たちを937%のパフォーマンスへと導いたのです。

次のスライドをご覧ください。この四半期、つまり2024年の第1四半期は、暗号の子供時代、あるいは暗号のカウボーイ時代の終わりと言えるでしょう。

ビットコインはその勝者であり、この15年間で生まれた唯一の新興機関投資家向け資産である。ビットコインのスポットETFは今四半期の1月に承認され、これは非常に大きなマイルストーンとなりました。

次の四半期に入ると、ビットコインが米国でスポットETFの形で販売が承認される唯一の暗号資産であることは明らかです。ビットコインは非常にユニークです。

機関投資家の資産として受け入れられている唯一の暗号資産です。上場企業が貸借対照表に保有し、資産化できる唯一の暗号資産です。ウォール街の企業がスポットETFベースで売却できるようになる唯一の暗号資産だ。

現代の機関投資家の資産経済全体、オプション市場、証券市場、マネーマネージャーシステム、機関投資家向けミューチュアルファンド、機関投資家向けETF、これらはすべて、今後デジタル資産としてのビットコインを中心に据えることになるだろう。

私たちは今、「始まりの終わり」にいる一方で、「中間の始まり」にいるのです。ビットコインというデジタル財産を急速に組織的に採用する段階の始まりです。

しかし、このチャートは、第一段階の終わりには、ビットコインが1兆ドル強の資産になっていることを示しています。この段階から、ビットコインは他の暗号資産と競合することはない。富の創造、富の保全、資本市場において、金、美術品、株式、不動産、債券、その他の種類の価値貯蔵貨幣と競合することになる。

このグラフを見ればわかるように、おそらくこの富の10~50%は純粋な資本である。その用途は価値の保存である。多くの人々は、価値の貯蔵として金を買うように、価値の貯蔵として株式、不動産、債券、芸術、その他の金融商品を買う。

デジタル資産としてのビットコインは価値貯蔵品ですが、それは出現しつつある高性能、高ボラティリティ、高機能、高ユーティリティの価値貯蔵品であり、グローバルなものです。ビットコインは、より多くの銀行、より多くのマネー・マネージャー、より多くの国々に受け入れられるでしょう。

香港やオーストラリアではビットコインETFが増えるだろう。デリバティブ商品や他の種類の関連商品がビットコインの上に構築されたり、より多くのものに組み込まれたりするでしょう。そして、次の10年は有望だと考えています。

次のスライドをご覧ください。半減は1週間前、2週間前、具体的には4月19日に行われたばかりです。半減のインパクトを考えてみると、かなり深いものがあります。

まず、ビットコインの供給量が漸近的に2,100万ドルに近づいていることから、ビットコインが希少価値であり、デジタル商品だけではないことを思い知らされる。現在のところ、ビットコインは世界で最もストックフロー比率が高いため、世界で最も投資しにくい資産であり、最も希少性または確実性が高い。

第1四半期には、1日に約2,600ビットコインが、立ち上げられたスポットETFによって取得されました。また、その間、マイナーによって1日あたり約900ビットコインが売却されました。しかし、半減後の4月19日には、自然な売り手であるマイナーから入手できるビットコインは1日450ビットコインになりました。

これはかなり致命的で、有機的な需要と有機的な供給の間に不均衡があることがわかります。半減は織り込み済みとは思えません。これがどれほど深刻なことなのか、市場は十分に理解していないと思います。

しかし、右のチャートはそれを考える方法を与えてくれる。大口投資家、政府系ファンド、またはメガ機関投資家が、1日あたり450ビットコインを購入したいと決定し、今後4年間、毎日ビットコインの市場価格で購入すると仮定する。

ビットコインの価格が60,000ドルで一定だと仮定すると、彼らは1資本あたり394億ドルを投資しなければならない。しかし、ビットコインの価格が100,000ドルで上昇したとすると、150,000ドルで650億ドルのコミットメントとなり、980億ドルのコミットメントとなる。

そして、その時間枠におけるビットコインの平均価格が25万ドルだとすると、1640億ドルの資本がこのネットワークに投入されたのと同じことになる。つまり、このネットワークは、半減の1日前には900BTCで推移していたことになる。

しかし半減後は、非常に反射的なプロトコル変更によって、今後4年間、1日450ビットコインがどのような価格でも販売されなくなります。そしてもちろん、4年後にまた半減が行われ、1日あたり225ドル分のビットコインが供給されなくなり、その4年後にもまた半減が行われ、1日あたり112ドル分のビットコインが供給されなくなる。

これはビットコイン特有の現象だ。世界の他の商品では見られない。アナログ商品ではありえないことだからだ。しかし、ビットコインが勝者であるため、世界の他のデジタル商品では見られないでしょう。

ビットコインは、おそらく、アメリカの資本市場において、スポット、ETFによって機関投資家向けに格付けされる唯一のデジタル商品となるでしょう。ですから、これは深い洞察であり、資産クラスにとって非常に強気な見方です。

次のスライドをご覧ください。マイクロストラテジーのアプローチはこれまでと同じですが、時間が経つにつれて、私たちのユニークな優位性を理解し始めていると思います。

不動産開発会社があるのと同じように、私たちはビットコイン開発会社です。会社を設立して株式公開し、資本市場で証券を発行して商業用不動産を購入・開発することができれば、同じことをする民間企業よりも有利になります。

銀行からだけでなく、公的資本市場からも資金を調達できるからだ。私たちは株式公開企業であり、事業会社でもあるため、資本構成を柔軟にコントロールすることができる。

そしてもうひとつは、ソフトウェア開発でイノベーションを起こす能力です。今週のカンファレンスでは、私たちがとても楽しみにしているイノベーションをいくつかお見せする予定です。フォンとアンドリューが指摘したように、ビットコインを買収するためにこれまでに8億2500万ドルの現金を投資することができました。

また、資本市場を活用することもできます。私たちは資本市場に対して非常にバランスの取れた見方をしていると思います。株式を発行したり、発行登録を通じて恒久的な株式資本を調達したりすることが適切だと考えるときは、そうします。

これまでに32億ドルの株式資本を調達しました。また、市場が負債、特に転換社債の発行に協力的であると判断した場合には、それを行います。アンドリューが指摘したように、この戦略は第1四半期に非常に大きな利益をもたらしました。ビットコインの増資と株式数の希薄化の実質的な差は8%以上でした。

そのため、1四半期で8%の利回りを生み出すことができれば、今後、当社の基本的な純資産価値に対するプレミアムを支えることになると考えています。また、将来的には、資本市場において、株主の利益となるような、より付加価値の高い機会を見つけることができるようになるでしょう。

要約すると、ビットコインはキャズムを超えたということです。ビットコインは唯一無二の存在であり、機関投資家向けの暗号資産として独自に認識されています。MicroStrategyは現在、キャッシュフロー、エクイティ、デットでビットコインを獲得するという非常にバランスの取れた戦略を展開しています。

そして、機関投資家がマクロ経済や暗号経済におけるロング、ショート、ヘッジのいずれかに投資する際に、ポートフォリオを調整するために利用できるよう、株式、オプション、負債証券の有用な公開証券を提供しています。

これがマイクロストラテジーの価値提案と今後のビジネスチャンスを端的に説明するものだと思います。以上をもちまして、シャリッシュに議場を戻します。

ありがとうございました。マイケル、ありがとう。

それでは質疑応答を始めますが、最初の質問はフォングさんです。ビットコイン開発会社としての会社の新たな位置づけと、注目したい新展開について詳しく教えてください。

シャリッシュ、ありがとう。ビットコイン開発会社については、準備段階でかなり広範囲に話しました。おそらく質問は、開発部分についてより具体的で、ビットコイン領域でソフトウェア開発を行っているかどうかだと思います。

企業向けのビットコインに参加される方のために、水曜日に半日ほど、ビットコインに関連するテクノロジー・エコシステムについてお話しし、私たちが取り組んでいるビットコインのセキュリティ分野の新開発についてもご紹介します。

私たちがこの分野で取り組んでいることのいくつかをご覧になれば、皆さんはきっと興奮されることでしょう。私たちは実験を続け、ビットコインの発展を提唱し続けています。この分野ではさらに多くの取り組みが行われており、数日中に共有する予定です。

素晴らしい。ありがとう、フォン。次の質問はマイケルです。マイクロストラテジーのビットコイン保有に対するエクイティプレミアムは、過去数ヶ月の間に大きく拡大し、最近のビットコインのプルバックにもかかわらず、プレミアムは健全なままです。

このプレミアムについてどのようにお考えですか?もし、レバレッジがなく、増資もなければ、ビットコインETFのスポットのように見えると思います。しかし、レバレッジがあれば、プレミアムも正当化されます。

10億ドルのレバレッジをかけ、10%の金利を支払うとすれば、それはわずかなプレミアムに過ぎません。私たちは基本的に、ビットコインが40%以上の利回りで上昇しているところに、10%の利子で10億ドルを提供することになります。

確かにプレミアムはつきますが、それはレバレッジとビットコインの利回り、あるいは10億という少額のビットコインの利回りの差です。レバレッジが高く、資本コストが低ければ、より高いプレミアムが正当化されます。

30億ドルのコンバージョンがあり、コンバージョンが50ベーシスポイントであれば、レバレッジが高くなり、資本コストが低くなります。そうなれば、より高いプレミアムが正当化されると思います。そのプレミアムで何十億ドルもの株式を発行できれば、さらに高いプレミアムが正当化され、資本構成が強化されます。

そしてもちろん、転換社債を発行してビットコインに転換し、プレミアムを先行させるだけでなく、その後6年間のビットコインの上昇という利益を得ることができれば、さらにプレミアムを正当化することができます。

つまり、年間8%の付加価値を生み出すことができれば、その資産価値において100%以上のプレミアムを正当化できない理由はないのです。年1回以上の頻度で8%の付加価値を生み出すことができれば、あるいは四半期ごと、隔四半期ごと、あるいは長期にわたって一貫した付加価値を生み出すことができれば、さまざまなプレミアムの計算が可能です。

結局のところ、この会社のプレミアムは、私たちの長期にわたる実行能力と、それを評価するかどうかという市場の見方の関数なのです。もちろん、それはセンチメントの変化であり、将来への不確実性もある。

ですから、適正なプレミアムがどうあるべきかという点については、今後も不確実性が続くでしょう。ありがとう、マイケル。次の質問は、マイケルの10B51プランについてです。

マイクロストラテジーのストックオプションを行使する計画はもう完了しているのでしょうか?また、実行された計画と株式売却の背景にある思考プロセスについて、さらに詳しく教えてください。ええ、シャリッシュ、私に任せてください。

まず、マイケルのオプション行使は計画されたもので、実際に完全に開示されています。昨年の第3四半期に提出した書類に記載されていたと思います。ご存知のように、会社の役員として、私たちは10B5 -1計画を策定し、それを前もって開示しなければなりません。

この計画は、マイケルが2014年に受け取った400,000個のオプションに関するもので、今年4月に失効する予定でした。だから、売却はプログラムによるものだった。マイケルは マイケルは1月2日から4月25日までの各取引日に5,000株を市場価格で売却した。

そしてまた、売却は計画に基づいて実行された。それは開示されたとおり25日に完了し、彼はその時点で追加の10V5 .1プランを持っていません。ですから、マイケルがまだ会社の重要な株式を保有していることも注目に値します。

この売却に関して多くの質問や雑談があることは承知していますが、それは本当に単純なことで、彼のオプションが期限切れになる前に売却が実行され、開示され、プログラムされたということです。ありがとう、アンドリュー。

時間が迫ってきました。最後にもう1つ質問を受け付けます。フォングです。ソフトウェアクライアントのライセンスからクラウドへの転換の進捗状況と、AI関連のパートナーシップについて詳しく教えてください。

ええ、これらは同じものです。AIとクラウドのパートナーシップの多くは、特にマイクロソフト、AWS、グーグル・クラウドといった大手ハイパースケーラーとのものです。私たちは今年、ハイパースケーラーやパートナーと協力し、できるだけ多くの顧客をクラウドに移行させるべく、かなり積極的に取り組んでいます。

かなり野心的な計画を立てています。また、アンドリューも述べていますが、製品ライセンス収入が短期的に製品ライセンス収入に影響を与えることにご留意ください。なぜなら、製品ライセンス収入はプレミアの顧客に対する増分収入に相当するからです。

また、AIはクラウドでのみ利用可能であるため、顧客がクラウドに移行するもうひとつのきっかけとなります。しかし、短期的には製品ライセンス収入や総収入に混乱が生じるでしょう。

多くの企業がこのような移行を経験しています。私たちにも同じことができる十分な設備が整っていますし、それが長期的に私たちにとって何を意味するのか、その見通しにワクワクしています。ありがとう、フォン。そして皆さん、ご質問ありがとうございました。

たくさんの素晴らしいご質問をいただき、準備した発言とその後の質疑応答に対応するよう努めました。これで本日のウェビナーの質疑応答は終了です。それでは、最後の締めのご挨拶をフォンさんにお願いしたいと思います。

ありがとうございました。本日はお集まりいただき、本当にありがとうございました。皆様のご支援に感謝いたします。また、これから3日間、ラスベガスでMicroStrategy Worldを開催することができ、お客様、見込み客、パートナー、アナリスト、株主の皆様にお会いできることを楽しみにしています。

会場にお越しいただけないお客様のために、MicroStrategy Worldの基調講演をライブストリーミングでお届けします。明日の午前9時30分(太平洋時間)から始まります。

この2つの講演をオンラインでご覧いただけます。私たちのウェブサイト、www .microstrategy .com で詳細をご覧ください。私たちは相変わらず熱心です。私たちは、ビットコイン戦略だけでなく、エンタープライズ・ソフトウェア戦略にも取り組んでいます。

良い四半期になることをお祈りし、12週間後にまた皆さんにお会いできることを楽しみにしています。ありがとうございました。