Jumia Technologies(JMIA)2024/Q3決算発表(2024/11/7)

1.売上と収益

・EPS 予想 → 結果

・売上 予想 → 結果

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

2.企業情報

ジュミア・テクノロジーズ(Jumia Technologies AG)は、アフリカを中心に事業を展開するドイツ拠点の電子商取引企業です。2012年に設立され、ニューヨーク証券取引所(NYSE)に「JMIA」のティッカーシンボルで上場しています。

事業内容: ジュミアは、アフリカの消費者と販売者を結びつけるオンラインマーケットプレイスを運営しています。取り扱う商品カテゴリーは、ファッション、エレクトロニクス、家庭用品、食品、美容製品など多岐にわたります。また、ジュミアロジスティクスという物流サービスを通じて、効率的な商品配送を実現し、ジュミアペイ(JumiaPay)という電子決済サービスを提供しています。

事業展開: 2024年10月、ジュミアはコスト削減と収益性向上のため、南アフリカとチュニジアでの事業を年内に終了する計画を発表しました。これにより、エジプト、ケニア、モロッコ、ナイジェリアなどの9つの主要市場に注力する方針です。

財務情報: 2024年11月6日時点で、ジュミアの株価は4.72米ドルで、前日比0.08米ドル(1.73%)上昇しています。

従業員数: ジュミアの従業員数は約2,915人です。

ジュミアは、アフリカのデジタル経済の発展に寄与し、消費者と販売者に新たな価値を提供することを目指しています。

3.決算概要(FORM6-K)

1.損益計算書

(1)収益

2024年Q3の収益は3,643万ドルで、前年同期比で13%減少しました(一定為替ベースでは9%増加)。

Marketplace収益(コミッション、物流、広告など)は前年同期比7%増(一定為替ベースで37%増)となり、主にエジプトの第三者売上の成長によるものでした。

一方、First-party販売の収益は1,550万ドルで前年同期比29%減少しました(一定為替ベースでは14%減少)。

(2)費用

売上原価は減少し、粗利益は2,229万ドルから2,287万ドルへと3%増加しました(一定為替ベースで30%増加)。

配送費用は1,030万ドルで、前年同期比5%増。これは物流ネットワークの統合など一時的なコストが影響しています。

広告費用と技術・コンテンツ費用は前年同期とほぼ横ばいで、それぞれ440万ドルと970万ドルでした。

(3)営業損失と税引前損失

営業損失は前年同期比10%増の2,011万ドルで、税引前損失は1,780万ドルで前年同期比17%減少しました。

2.貸借対照表

(1)資産

総資産は22億2,284万ドルで、前期末と比較して増加しました。

流動資産には、現金及び現金同等物が8,582万ドルあり、前期比で大幅に増加しました。

(2)負債

総負債は11億9,887万ドルで、流動負債は前期比で減少しました。

現金同等物の増加により、流動性の改善がみられました。

3.キャッシュフロー計算書

(1)営業活動によるキャッシュフロー

営業活動によるキャッシュアウトフローは2,681万ドルで、前年同期の2,400万ドルから増加しました。これは主に一時的な引当金の清算などが影響しています。

(2)投資活動によるキャッシュフロー

投資活動では、その他金融資産の移動や資産売却が行われた結果、3,057万ドルのキャッシュアウトフローが生じました。

(3)財務活動によるキャッシュフロー

2024年8月に行われた株式発行により9,585万ドルのキャッシュインフローが発生しました。

4.特記すべき事項

(1)事業戦略

第3四半期に南アフリカとチュニジアでの事業撤退を発表し、資源をより成長が期待できる市場に集中する計画です。

8月の株式発行による資金調達(9,470万ドル)は、主に物流ネットワークの強化、顧客獲得の強化、供給基盤の拡充に使用される予定です。

(2)コスト効率化

物流と倉庫の統合により、今後のコスト効率改善が見込まれています。また、従業員関連のコスト削減により、技術とプラットフォーム品質への投資を継続する方針です。

Jumiaは、成長ポテンシャルが高い市場への集中と、コスト管理の強化を通じた効率的な事業運営を進めることで、今後の収益性改善を目指しています。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

■決算発表内容マインドマップ

■主要な財務・事業指標:

• 売上高:3,640万ドル(前年同期比13%減、現地通貨ベース9%増)

• GMV:現地通貨ベース29%増、報告通貨ベース1%減

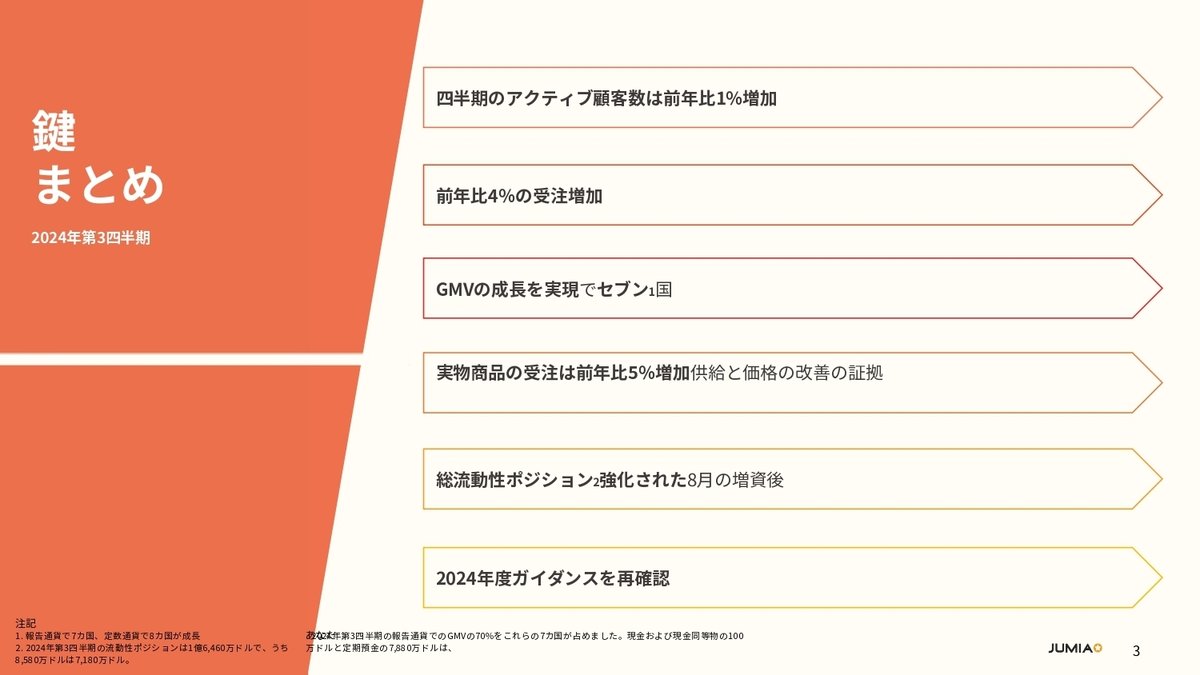

• アクティブ顧客数:200万人(前年同期比1%増)

• 注文数:590万件(前年同期比4%増)

• 営業損失:2,010万ドル(前年同期1,830万ドル)

• 調整後EBITDA損失:1,700万ドル(前年同期1,480万ドル)

■主要な進展と戦略:

1.事業再編

• 南アフリカとチュニジアからの撤退を決定(両国合わせてGMVの3%、注文数の2%)

• より成長潜在力の高い市場への注力を強化

2.インフラ整備

• 4つの主要市場(ガーナ、ナイジェリア、エジプト、コートジボワール)で倉庫統合を実施

• 効率性向上と配送時間短縮を実現

3.資金調達

• ATM(時価発行増資)により9,470万ドルの純調達を完了

• 四半期末の流動性ポジション:1億6,460万ドル

4.成長戦略

• 中国のサプライヤーベース拡大

• 地方展開の強化(注文の54%以上が首都圏以外から)

• マーケティング効率の改善継続

• テクノロジー投資の強化(AI活用など)

■課題と今後の展望:

• 通貨切り下げ(特にナイジェリア、エジプト)による業績への影響継続

• 2024年通期の見通しを維持(キャッシュ使用削減、注文数・GMV増加)

• 11月のブラックフライデーセールに向けた準備を強化

総括: 当四半期は混在した業績となったものの、事業基盤の強化において重要な進展が見られました。特に、非戦略的な市場からの撤退決定や物流インフラの整備など、長期的な成長に向けた構造改革を進めています。通貨切り下げの影響は続いているものの、アクティブ顧客数の増加や地方展開の成功など、基礎的な事業指標は改善傾向にあります。経営陣は、現在の戦略と投資が将来の成長加速と収益性改善につながると確信を示しています。

6.カンファレンスコール詳細

オペレーター:

おはようございます。お待たせいたしました。

こちらは2024年第3四半期の決算説明会となります。

本日のプレゼンテーション後に質疑応答の時間を設けております。

ご質問がございます方は、いつでも電話機の「*1」を押してください。

本日はCEOのフランシス・デュファイと、財務・オペレーション担当エグゼクティブ・バイスプレジデントのアントワーヌ・メレ=メセールがご出席です。

まず、セーフハーバーについてご説明いたします。

本日の議論には将来の見通しに関する記述が含まれます。

実際の結果は、これらの将来の見通しに関する記述とは大きく異なる可能性があります。

また、これらの将来の見通しに関する記述は、本日時点での当社の期待を示すものです。

当社は、これらの記述を公に更新または修正する義務を負いません。

本日表明された将来の見通しに関する記述と実際の結果が異なる可能性のあるリスク要因については、2024年3月28日に公表された年次報告書(Form 20-F)のリスク要因の項、および他のSECへの提出書類をご参照ください。

また、本日の電話会議では、IFRSに準拠していない財務指標についても言及いたします。

これらの非IFRS財務指標と対応するIFRS財務指標との調整については、当社のIRウェブサイトで入手可能な決算プレスリリースをご参照ください。

それでは、フランシスに引き継ぎたいと思います。

フランシス・デュファイ (CEO):

おはようございます。本日はご参加いただきありがとうございます。

まず、第3四半期の業績の概要についてご説明いたします。

その後、完了したATM(時価発行増資)による調達資金の使途計画についてお話しさせていただき、その後アントワーヌから財務の詳細についてご説明いたします。

第3四半期は、当社の事業の基盤強化に向けた取り組みを継続した四半期となりました。

過去数四半期にわたる進展を基に、オペレーションの構造的な更新において、いくつかの具体的な進展を遂げました。

これには、物流ネットワークの大幅な改善や、当社の事業展開地域における複数の倉庫のより大規模で技術対応の進んだ拠点への統合が含まれます。

これらの改善により四半期中の日々の業務に一時的な混乱が生じましたが、規模の拡大と収益性のある成長を実現するための良好なポジションを確立できたと確信しています。

当四半期の利用KPIは、まちまちの結果となりました。

アクティブ顧客数と実物商品の注文数は改善が見られましたが、通貨切り下げ、Jumia Pay注文の横ばい、そして前述の倉庫統合の影響により、GMV(取扱高)と総注文数は軟調でした。

四半期のアクティブ顧客数は2022年第3四半期以来初めて前年同期比で増加し、1%増の200万人となりました。

また、より定着率が高く質の高い顧客層の獲得・維持にも引き続き成功しています。

第2四半期の90日以内の再購入率は前年同期比304ベーシスポイント上昇し、2024年第2四半期に注文した新規顧客のうち90日以内に再注文した割合は、2023年第2四半期の36%から39%に増加しました。

より質の高い顧客層を獲得できていることは、プロモーションやディスカウントを使用せずにリピート注文を獲得できるという当社の価値提案の重要な証明となっています。

当四半期の注文数は590万件で、前年同期比4%の増加となりました。この成長は、実物商品の注文が前年同期比5%増加したことによるもので、当社のサプライ、価格設定、そして全体的な価値提案の改善が成功していることを示しています。

GMVは現地通貨ベースで前年同期比29%増加しましたが、報告通貨ベースでは1%の減少となりました。

前四半期と同様に、報告通貨ベースのGMVの軟調は、主に2024年第1四半期にナイジェリアとエジプトで行われた通貨切り下げの継続的な影響によるものです。

通貨切り下げは、売上高にも圧力をかけ、前期比横ばいとなったものの、前年同期比13%減の3,640万ドルとなりました。

将来の成長を支援し効率性を高めるため、当社は主要6市場のうち4市場(ガーナ、ナイジェリア、エジプト、コートジボワール)で複数のフルフィルメントセンターの移転プロセスの最終段階にあります。

各国では、複数の小規模なフルフィルメントセンターを1つの中央に位置する倉庫に統合しました。

これらの新しいフルフィルメントセンターは、地方展開を可能にする戦略的な場所に位置し、供給能力の増強、効率性の向上、配送時間の短縮を実現します。

しかしながら、この移転と移行により、これらの新しいフルフィルメントセンターに供給とリソースを一時的にシフトしたため、2024年第3四半期の業務と費用に悪影響を及ぼしました。

2024年第4四半期以降、事業への大きな追加的影響は予想していません。

営業損失は、2023年第3四半期の1,830万ドルに対し、2024年第3四半期は2,010万ドルとなりました。

調整後EBITDAは、2023年第3四半期の1,480万ドルの損失から2024年第3四半期には1,700万ドルの損失に増加しました。これは主に、2023年第3四半期に計上された600万ドルの引当金戻入益の一時的な効果が2024年第3四半期には発生しなかったことによるものです。

税引前損失は、主に営業損失の推移と2023年第3四半期の為替差損から2024年第3四半期の為替差益への転換により、前年同期の2,140万ドルの損失から1,780万ドルの損失に改善しました。

ご存知の通り、当社は8月にATMを完了し、関連するすべての株式取引コストを含め9,470万ドルの純調達額を得ました。

2024年第3四半期末時点での当社の流動性ポジションは、この調達資金を含め1億6,460万ドルでした。

当社は、オペレーションの効率化と成長の促進に特に注力しながら、現在の取り組みを加速させるため、これらの資金を規律ある方法で配分することを約束します。

当社の戦略的優先事項を再確認させていただきます。

第一に、アフリカとアフリカのeコマース市場への注力とコミットメント。

第二に、キャッシュ効率の改善。

そして第三に、強力な顧客価値提案の構築です。

投資に関しては、成長目標を推進する原動力として顧客価値提案に意図的に注力していきます。

具体的には、以下の分野に注力します。

最も有望な市場と機会への再注力

ベンダーテクノロジーの改善

顧客獲得の拡大

当社の物流ネットワークの拡大

サプライヤーベースと全体的な品揃えの拡充

ここで、これらの資金を活用して成長を支援する方法について、より広い文脈でご説明させていただきます。

まず何よりも、非戦略的な事業やサービスを排除することで、主に事業の強化に引き続き注力していきます。

当社の主要市場におけるeコマース需要は巨大で成長しており、大きく未開拓であると確信しています。

当社は、その潜在的な需要の取り込みの初期段階にあり、最終的に提供できる顧客層の表面をかすめているに過ぎないと考えています。

非戦略的な事業部門と国から撤退することで、顧客により良いサービスを提供し、残りの市場における主要カテゴリーでの供給を拡大しながら、成長を促進できると考えています。

2023年末には、フードデリバリー事業など非戦略的とみなされる事業から撤退し、人員削減も実施しました。

2024年10月には、現在最大の成長潜在力があると考える市場に注力するため、南アフリカとチュニジアでの事業を停止することを発表しました。

2024年の最初の9ヶ月間、南アフリカとチュニジアを合わせたJumiaの注文数は2%、GMVは3%に過ぎませんでした。

南アフリカとチュニジアは、それぞれの市場動向により特有の課題を抱えていました。

これらの国からの撤退により、オペレーションを効率化し、全体的な事業の強化にリソースを集中できると考えています。

これにより、現在最も強い成長と収益性の可能性を見出している地域に注力できます。

この戦略的な再編成は、当社の短期的および中期的な成長見通しに影響を与えないと引き続き確信しています。

これらの市場の閉鎖に伴うコストが発生する見込みです。

短期的な影響には、従業員の解雇費用、リース解約費用、資産の清算、減損などが含まれます。

これらの市場を閉鎖する決定は、これらの国のチームについて考えると困難なものですが、すべてのチームメンバーの努力とビジネスへのコミットメントに感謝したいと思います。

これらのチームは、厳しい市場環境に直面しながら真の回復力と献身を示してきました。彼らのJumiaへの長年のサービスに感謝いたします。

事業展開地域を超えて、顧客体験と全体的な効率性を向上させるため、いくつかの分野でテクノロジーも強化しています。

AIや最先端のツールを活用して、グループ全体の効率性を高めるため、戦略的にテクノロジーへの投資を継続しています。

当社の取り組みは、プラットフォームのセキュリティ強化、マーケティングツールの向上、倉庫と注文管理システムの改善に焦点を当てています。

このような取り組みにより、コストを効果的に管理しながら、ベンダーと顧客の双方により質の高いサービスを提供できる効率性の向上が実現できると考えています。

アフリカ市場と消費者向けの中核的な価値提案を洗練させ、顧客にリーチする最も効果的なマーケティングチャネルと、彼らをファネル内に維持する方法についてより深い理解を得たと考えています。

今後も、ラジオ、地元のインフルエンサー、印刷メディアなどのローカルチャネルの活用に注力しながら、CRMとSEOマーケティングチャネルを拡大する追加の経路を特定していきます。

マーケティングミックスの多様化は当社の戦略の重要な部分であり、地域の消費者にとってより身近な存在となることを可能にし、より効率的な消費者獲得につながります。

より広範な地方展開も、当社の重点分野となります。

現在、注文の54%以上が主要な首都圏以外からのものであり、これらの地域は当社の重要な成長市場です。

例えば、今四半期のナイジェリアでは、ラゴスとアブジャ以外の地域からのユーロバリアント注文が22%成長し、地方展開を進めています。

今後数年間で、主要都市部以外への当社の事業展開を継続的に拡大していく計画です。

時間とともに、これらの市場でのJフォース(セールスエージェント)の活性化を増やし、多額の設備投資を必要としない潜在的な消費者との接点を増やしていきます。

これらの取り組みは、成長のための最も効率的な戦略の一つであると考えており、多額の設備投資を必要としない。

引き続き、マーケティングと地方展開への資本配分において規律を保っていきます。

最後に、当社の価値提案の重要な柱と考える供給の拡大を引き続き優先していきます。

ベンダーエクスペリエンスを向上させるためのベンダープラットフォームの段階的な改善を行っているだけでなく、成長する顧客基盤に多様で手頃な価格の商品を提供するため、中国のベンダーベースの拡大を継続しています。

また、ローカルマーケットプレイスのベンダーと大手グローバルブランドの両方について、各国でチームを拡大しており、これは中期的な成長への重要な投資だと考えています。

当社はJumiaの将来に対して楽観的です。成長を加速させることを可能にする適切な戦略とリソースを有していると確信しています。

当社の業績は、収益性に向かって進みながら、アフリカの巨大な需要を取り込むことができることを示しています。

それではアントワーヌに引き継ぎたいと思います。

アントワーヌ・メレ=メセール (財務・オペレーション担当EVP):

ありがとうございます、フランシス。また、本日ご参加いただいた皆様にも感謝申し上げます。

まず売上高についてですが、売上高は前年同期比13%減の3,640万ドル、現地通貨ベースでは9%増となりました。

マーケットプレイス収益は2,060万ドルで、前年同期比7%増、現地通貨ベースでは37%増となりました。

これは主にエジプトでのサードパーティコーポレートセールスのコミッション増加によるものですが、為替切り下げの影響により一部相殺されました。

自社販売による収益は1,550万ドルで、前年同期比29%減、現地通貨ベースでは14%減となりました。これはエジプトでの自社コーポレートセールスの減少と為替の影響によるものです。

売上総利益は2,290万ドルで、前年同期比3%増、現地通貨ベースでは30%増となり、サードパーティセールスの推移とほぼ一致しています。

GMVに対する売上総利益率は、2023年第3四半期と比較して14%で横ばいとなりました。

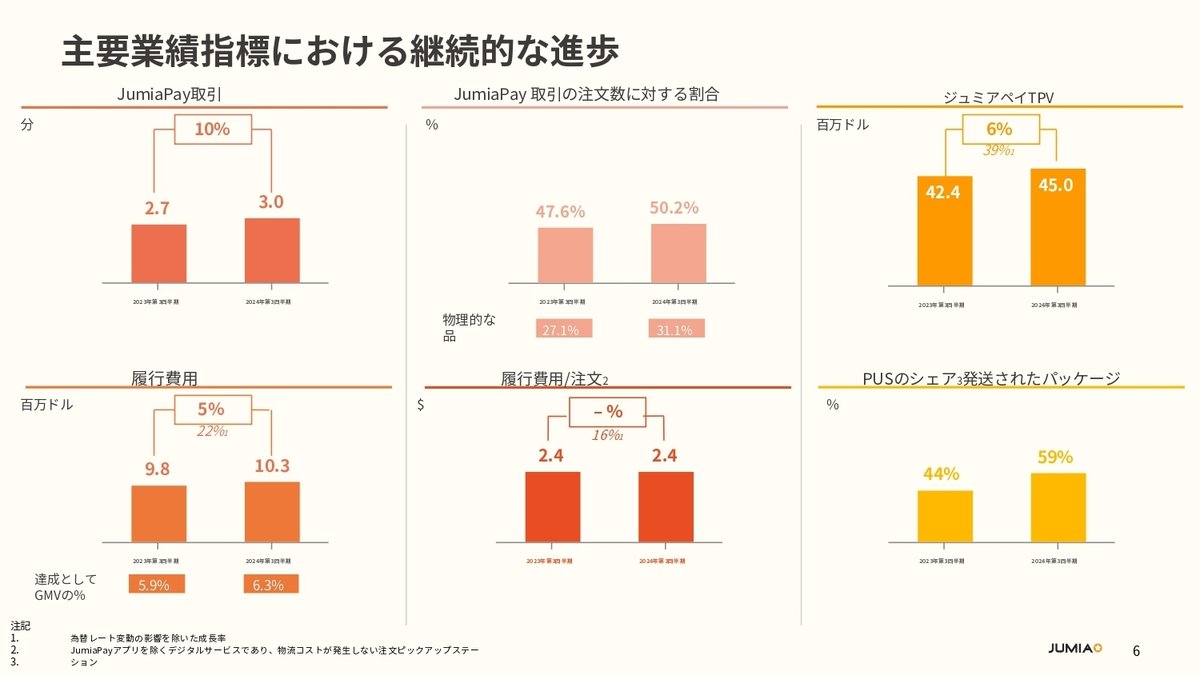

費用についてですが、当四半期のフルフィルメント費用は1,030万ドルで、前年同期比5%増、現地通貨ベースでは22%増となりました。

この増加は主に、進行中の倉庫統合に関連する一時費用と注文の増加によるものです。

この影響は、主にナイジェリアとエジプトでの通貨切り下げにより一部相殺されました。

これらの統合の取り組みは、今後の四半期における業務効率と費用削減につながると期待しています。

Jumia Pay アプリの注文(物流費用が発生しない)を除く1注文当たりのフルフィルメント費用は、前年同期比で2.4ドルと横ばいでしたが、現地通貨ベースでは16%増加しました。

GMVに対するフルフィルメント費用の割合は前年同期比で6%と横ばいでした。

販売・広告費は前年同期比で横ばいの440万ドル、現地通貨ベースでは34%増加しました。これは、利用拡大を促進するためのオンラインマーケティングへの的を絞った投資によるものです。

今後は、顧客獲得戦略の一環として、費用対効果の高いチャネルに注力するため、これらの費用は増加すると予想しています。

1注文当たりの広告費は、2023年第3四半期の0.8ドルから0.7ドルに減少しました。

GMVに対する販売・広告費の割合は前年同期比で3%と横ばいでした。

テクノロジーに関して、テクノロジー・コンテンツ費用は前年同期比で横ばいの970万ドル、現地通貨ベースでは2%増となりました。

これは、人件費の削減による節約が、プラットフォームの品質と完全性を向上させるための継続的な投資により相殺されたことによるものです。

株式報酬費用を除く一般管理費は1,760万ドルで、前年同期比14%増、現地通貨ベースでは26%増となりました。

この増加は、2023年第3四半期に計上された600万ドルの引当金戻入益が2024年第3四半期には発生しなかったことによるものです。

一般管理費の全体的な増加は、人件費を含む様々な費用項目の削減により一部相殺されました。

収益性についてですが、調整後EBITDA損失は、前述の収益と費用の動向を反映し、主に前年度の一時的な税引当金の戻入益が一般管理費として認識されなかったことにより、2023年第3四半期の1,480万ドルの損失から1,700万ドルの損失となりました。

継続事業からの税引前損失は、前年同期比17%改善、現地通貨ベースでは2%改善の1,780万ドルとなりました。

この改善は主に、営業損失の推移と、2023年第3四半期の為替差損から2024年第3四半期の為替差益への転換により、金融収益の増加と金融費用の前年同期比での増加に貢献したことによるものです。

貸借対照表とキャッシュフローについて触れますと、2024年第3四半期の設備投資は90万ドルで、流動性ポジションは1億6,460万ドルとなりました。

これは、8,580万ドルの現金・現金同等物と3,880万ドルの定期預金およびその他の金融資産で構成されています。

これは2023年第3四半期の1億4,740万ドル、2024年第2四半期の9,280万ドルの流動性ポジションと比較されます。

2024年第3四半期末の当社の流動性ポジションには、8月に完了したATMからの純調達額が含まれています。

このオファリングからの純調達額は、すべての株式取引コストを考慮して9,470万ドルとなりました。

2024年第3四半期のキャッシュフロー計算書では、Jumiaは ATMに関連して9,670万ドルを報告しました。

残りの取引コストは、支払い時に後続の期間に反映されます。

営業活動によるキャッシュフロー支出は2,680万ドルで、これはサードパーティセールスのサイクルや180万ドルの一時的な引当金決済など、運転資本のマイナスの寄与によるものです。

キャッシュフローは、プラットフォームの品質と完全性を向上させるためのテクノロジーサブスクリプション料金や、倉庫ネットワークの継続的な最適化によっても影響を受けました。

戦略的な成長イニシアチブを支援しながら、キャッシュマネジメントに対する規律ある姿勢を維持しています。

それでは、ガイダンスについてフランシスに引き継ぎたいと思います。

フランシス・デュファイ (CEO):

ありがとう、アントワーヌ。

本日、2024年通期のガイダンスを再確認いたします。

2024年通期のキャッシュ使用額を2023年通期と比較してさらに削減することを目指しています。

また、成長戦略の好影響に基づき、為替の影響を除き、2024年の注文数とGMVの両方の増加を見込んでいます。

ご参考までに、当社最大のショッピングイベントである年次ブラックフライデーセールが今年11月に開催されます。

このイベントは11月1日に開始し、11月30日まで継続します。

この年次イベントは各国で人気が高まり続けており、全国的なeコマースの採用を促進する重要な役割を果たしています。

また、便利で信頼できるオンラインショッピング体験を提供するというJumiaのコミットメントを再確認するものです。

最近の倉庫統合、サプライの強化、在庫準備により、今年のイベントを成功に導く良好なポジションにあると考えています。

次の四半期に詳細をご報告できることを楽しみにしています。

当社は正しい道を歩んでおり、収益性に向けて成長を加速させるJumiaの将来に自信を持っています。

第1四半期の通貨切り下げがGMVと売上高に引き続き影響を与えているにもかかわらず、利用状況とビジネスの基盤において継続的な回復力が見られることを心強く感じています。

当社は適切な計画と適切なチームを有していると確信しており、今後の進捗についてご報告できることを楽しみにしています。

それでは、質疑応答に移りたいと思います。

オペレーター:

ありがとうございます。ここで質疑応答のセッションを行います。

ご質問がある方は、電話機の「*1」を押してください。

確認音が鳴り、質問キューにお入りいただいたことをお知らせします。

質問をキャンセルされる場合は「*2」を押してください。

スピーカー機器をご使用の方は、「*」キーを押す前に受話器を取る必要がある場合があります。

本日ご質問がある方は、もう一度「*1」を押してください。

質問を集めている間、しばらくお待ちください。

最初の質問は、RBCのブラッド・エリクソン様からです。

ブラッド様、どうぞ。

ブラッド・エリクソン (RBC):

ありがとうございます。こんにちは。

質問の機会をいただき、ありがとうございます。いくつかありますが、まず、

GMVの成長と注文数の成長の間にかなり大きな差があります。

商品構成やAOV(平均注文額)の観点から、何が起きているのでしょうか?

特に指摘したい要因はありますか? GMVと注文数の間に25ポイントの差があると思います。

フランシス・デュファイ (CEO):

ブラッド、ご質問ありがとうございます。では、お答えさせていただきます。

確かに、今四半期は実物商品の注文が5%増加したのに対し、現地通貨ベースのGMV成長は29%と、かなり大きな差がありました。

これにはいくつかの異なる要因が影響しています。

第一の要因は間違いなく商品構成、構成の推移です。

国によって当然異なるトレンドがありますが、過去2年間にわたり、当社の商品構成を主要カテゴリーに再注力してきました。

これらのカテゴリーはファッション、美容、ホーム&リビング、エレクトロニクス、携帯電話で、食品や日用消費財が大きな割合を占めていた過去と比べ、通常、商品単価と平均注文額が高くなっています。

この構成の変化は現在も続いており、年初来の数字に表れているように、平均バスケットサイズに間違いなく影響を与えています。

そして、大幅な通貨切り下げを経験した国々だけでなく、製品、特に国外で製造される製品の価格を押し上げるインフレの要素もあります。

両方の要因がありますが、構成の変化により、注文レベルでの収支均衡の達成を支援する、より高額なバスケットが生まれています。

ブラッド・エリクソン (RBC):

分かりました、良い説明をありがとうございます。

そして注文成長についてですが、マーケティングなどを意図的に抑制していた時期と比較して、年率での成長に戻ってきていますね。

理論的に、注文成長をさらに加速させるために必要なことは何でしょうか?

フランシス・デュファイ (CEO):

世界中のeコマースにおける注文成長や利用成長を見る際の前提の一つはマーケティングですね。

そしてJumiaでも長年、注文成長はマーケティング支出と強い相関関係にあり、マーケティング支出は指数関数的に増加する必要があるという前提がありました。

実際、アフリカ市場における状況は非常に異なると考えています。

成長の大部分、全体的な成長は、90%とは言いませんが、価値提案によってもたらされると考えています。

これは主に、供給と価格、そして信頼できるサービスで競争力のある価格で顧客に配送する能力によって大きく左右されます。

何も派手なことはありません。MetaやGoogleでの広告を増やすことでもなく、当日配送を行うことでもありません。

本当に、コストを非常に意識している顧客にとって、それは最高の価値提案、つまり適切な品揃えを最適な価格で提供することに尽きます。

今日の当社の成長を見ると、まだ印象的な数字ではありませんが、アクティブ消費者1%増、注文5%増と述べましたが、将来はもっと良い数字を達成したいと考えています。

これらの数字は、マーケティング予算を増やすことなく達成されており、マーケティングでさらに効率を上げられると考えています。

したがって、2025年に向けて今後の四半期で成長を加速するための大きな推進力は、基本的な分野での一貫した、改善された成果になります。

最大のものは供給の改善、供給の維持と改善です。

前四半期でも議論しましたが、ここで最も分かりやすい例を挙げると、クロスボーダーEコマースと中国のベンダー向けのローカルフルフィルメントを通じて開拓してきた中国のサプライヤーベースからより多くの供給を得ることです。

中国でのチームを拡大し、ベンダーベースを拡大し、中国の新しい製造地域に新しいオフィスを開設することを検討しており、アフリカの消費者にとって非常に競争力のある価格の供給をより多く獲得でき、これは計画的な成長に大きな影響を与えると期待しています。

その他のプロジェクトとしては、より良い展開、つまり地方展開の加速があります。

過去に述べたように、アフリカ全体、特に最大都市、首都圏以外で、おそらく十分にサービスが提供されていない大きな潜在需要があります。

当社は非常にコスト効率の良い方法で人々にサービスを提供する適切なビジネスモデルを持っていると考えており、新しい地域、小都市の人々にサービスを提供するための非常に安価な、非常にローコストな適切な配送ネットワークを開設できるようになれば、新しい市場を開拓し、新しいアクティブ消費者を獲得し、利用を拡大することができます。

この点について、本日、非常に重要な国での重要な数字を共有しました。それはナイジェリアです。

ナイジェリアでは特に重要なことですが、2つの首都であるラゴスとアブジャ以外からの注文が前年同期比22%増加しました。これはかなり大きな数字です。

特に、過去1年間ビジネスにとってかなり厳しい状況だったナイジェリアの文脈において、これらのトレンドは本当に励みになります。

長い回答になってしまいましたが、結論として、加速された成長は、時間とともに複合的な影響をもたらす基本的なプロジェクトに対する一貫した、質の高い成果から生まれることになります。

そして国レベルで非常に前向きな兆候が見え始めています。

繰り返しになりますが、1%のアクティブ消費者成長は最も印象的な数字ではありませんが、より詳細に見ると、基本的な行動からの本当に前向きな進展と影響が見られ、今後の四半期で成果を上げると確信しています。

ブラッド・エリクソン (RBC):

分かりました。素晴らしい説明をありがとうございます。長い回答で申し訳ありません。

フランシス・デュファイ (CEO):

付け加えると、マーケティング予算を増やす必要はないと考えており、マーケティングでさらに効率を上げることができると考えています。

当社の市場のダイナミクスは、米国、欧州、ドバイ、そしてオンラインマーケティングとより直接的な相関関係がある他の国々とは非常に異なります。これは当社の顧客基盤にはほとんど当てはまりません。

ブラッド・エリクソン (RBC):

もう少し質問させてください。

南アフリカとチュニジアからの撤退について、できればお話しください。

これらの国々を撤退に導いた主な特徴は何だったのでしょうか?

あるいは少し違った言い方をすると、これらの国々と他の現在の主要市場との違いは何だったのでしょうか?

フランシス・デュファイ (CEO):

まず南アフリカからお話しします。

まず、これは難しい決定でした。特にチームのことを考えると難しい決定でしたが、実行する必要がありました。これはすべてリソース配分の問題であり、当社はビジネスなので、ある時点でこのような決定を下す必要があります。

最近の資金調達により、これらの決定を行い、短期的なコスト影響を受け入れる柔軟性が得られました。

南アフリカは、小売りと物流に関して他のどの市場よりもはるかに成熟しているため、eコマースにとってアフリカでもかなりユニークな市場です。

そのためかなり異なるダイナミクスがあり、確立されたプレーヤーとの非常に競争の激しい市場でもありました。

また、チュニジアは南アフリカで異なるブランド、異なるビジネスモデルで運営しており、主にリテールで、ファッションにのみ注力していました。

過去にも、これは中核的ではなく、他の国々と同じ路線や同じ資産に基づいて構築されていないことを明確にしてきました。

そのため、残念ながら、比較的単純な決定でした。

そしてチュニジアを見ると、他の国々よりも地域のダイナミクスが厳しかった市場でした。

人口とGDPを見れば、市場の潜在性は明らかに低くなります。

過去数年間、国のダイナミクスは厳しく、最終的にはリソース配分の選択になります。

その国を立て直すことはできたでしょうし、確かにより良い影響を与えることもできたでしょうが、より大きな潜在性を持つ他の国々に、当社のリソース、資金、人材、マネジメントの時間と注力を向けることが、より良い配分だと考えています。

ブラッド・エリクソン (RBC):

分かりました。最後にEBITDAについて質問させてください。

キャッシュフローの観点から、一時的な要因があったとおっしゃいました。EBITDAの損失は四半期比で横ばいです。

単に注文数が増加したこと以外に、時間とともにこれらの損失を削減するアルゴリズムについてお話しいただけますか?

これは明らかにガイダンスとして示されていることですが。

フランシス・デュファイ (CEO):

はい。ここでの大きな考え方は以下の通りです。

過去1年半にわたり、コスト基盤に関して多くの作業を行ってきました。

例えば、従業員数を半分に削減しました。

ご想像の通り、今後数週間でそれを再び行うことはありません。

今後は明らかに、収益性は主に売上高収益の改善の結果となります。

つまり、利用の成長と当社のマージンの強力な管理、そしてさらなる効率の改善です。

両方を達成できると考えています。

今年末、つまり今四半期に、利用成長を達成する能力の最初の兆しが見られます。

そして、コスト基盤全体からさらなる効率を獲得できると考えています。

マーケティングについて言及しました。

今四半期は、より効率的になる倉庫をより良いフルフィルメントセンターに移転しました。

これはフルフィルメント費用に影響を与えるでしょう。

長いリストになる可能性がありますが、イノベーション、規模、そして新しいプロセスと働き方を通じて、効率をさらに改善できると考えています。

そして間違いなく、売上高収益の成長が収支均衡への決定的な貢献となるでしょう。

ブラッド・エリクソン (RBC):

分かりました。素晴らしい説明をありがとうございます。

オペレーター:

他に質問はございません。

ここでフランシス・デュファイに締めくくりの言葉をお願いいたします。

フランシス・デュファイ (CEO):

ありがとうございます。

本日お話しした通り、今四半期の結果は混在したものとなりました。

もちろん、より良い結果を出したいと考えています。

しかし、明るい面を見ると、今四半期は主要な成長プロジェクトにおいてポジティブな影響と継続的な進展が見られました。

アクティブ顧客の成長が見られます。

再購入率が改善しています。

地方展開など主要プロジェクトでの継続的な成功が見られます。

当社にとって非常に重要な国であるナイジェリアについて言及しました。

また非常に短期的には、2025年に向けた取扱高の引き上げにとって重要なイベントであるブラックフライデーに向けて、強力な準備と盛り上がりが見られています。

そして最も重要なことは、今四半期に中期的な影響を与える大きな基盤において、大きな影響と進展を達成したことです。

事業の再注力と簡素化において決定的な行動を取りました。

南アフリカとチュニジアについて言及しました。

最も重要な市場の4つで、より大規模で良好なフルフィルメントセンターに移転しました。

そして最終的に、今四半期の成果は、収益性への道筋の重要な要素となる今後数年の成長レベルを確認するものでした。

そしてこの四半期は、2025年の力強い成果につながる基盤の大幅な改善を実現しました。

ありがとうございました。

オペレーター:

これで本日のカンファレンスは終了となります。

ご参加ありがとうございました。

この時点で回線を切断していただけます。

7.Earnings Call Proによる分析結果

🔥ポジティブな材料

売上の回復: 第3四半期の売上は前年比での減少を回復し、主要市場における安定した成長を反映しました。特に、エジプトやナイジェリアでの業績改善が見られ、安定した需要が継続している

収益性の向上: Jumiaはコスト削減の取り組みが進み、営業損失の縮小が達成されました。特に物流コストの最適化や、マーケティング費用の効率化が奏功しました

物流ネットワークの強化: 同社は、アフリカ内の広範囲な物流インフラを活用し、配送速度と効率を向上させており、顧客満足度の向上が期待されています

JumiaPayの成長: Jumiaのデジタル決済サービス「JumiaPay」が引き続き成長を見せ、アフリカ内での電子決済利用の促進に貢献しています。これにより、リピーターの増加が見込まれています

🥶ネガティブな材料

アクティブユーザーの減少: アクティブユーザー数の低下が見られ、特に南アフリカやチュニジアなどの撤退市場に影響が出ています。この地域撤退は資源の集中には有益ですが、短期的にはユーザー数減少が懸念材料です

売上の依存先: エジプトとナイジェリアの2市場に対する売上依存度が高く、これらの市場の需要動向が業績に直接的な影響を与える可能性が高まっています

利益率の制約: コスト削減が進む一方で、収益性の向上が未だ限定的であり、競争の激化により利益率向上が厳しい状況です

🤖AIアナリスト分析と将来予測

Jumia Technologiesは、地域特化戦略と収益性向上への取り組みを続けており、特に物流の効率化とJumiaPayの成長がポジティブな要因として挙げられます。しかし、南アフリカやチュニジアからの撤退による短期的な影響が顕在化しており、アクティブユーザー数の回復が今後の課題です。

今後、同社が収益性を高めるために他の地域での市場シェア拡大とユーザー数の回復を図ることが重要です。また、競争環境が激化する中で、独自の物流サービスや決済ソリューションによって差別化を図り、利益率の向上を目指す必要があります。中期的には、戦略市場の収益貢献の安定化と、新市場でのサービス導入が業績向上のカギとなるでしょう。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。