Ferrari(RACE)2024/Q2決算発表(2024/8/1)分析

1.売上と収益

・EPS 予想 2.18 → 結果 2.453 〇

・売上 予想 1.744B → 結果 1.834B 〇

2.企業情報

フェラーリは、イタリアに本拠を置く高級スポーツカーの製造会社であり、世界的に有名なブランドとして知られています。以下はフェラーリの企業情報です。

1. 基本情報

会社名: Ferrari N.V.

本社所在地: イタリア、マラネロ

設立年: 1939年

創業者: エンツォ・フェラーリ

上場市場: ニューヨーク証券取引所 (NYSE)、イタリア証券取引所 (Borsa Italiana)

ティッカーシンボル: RACE

2. 事業内容

フェラーリは、高性能なスポーツカーの設計、製造、販売を行っています。製品ラインには、限定モデルを含む様々な高級スポーツカーが含まれており、世界中のエンスージアストやコレクターに支持されています。また、フォーミュラ1を始めとするモータースポーツに積極的に参戦しており、その競技での成功はブランドイメージの向上に大きく貢献しています。

3. 主要モデル

フェラーリ・488: 488 GTB、488 Spider

フェラーリ・812: 812 Superfast、812 GTS

フェラーリ・ローマ: Roma、Roma Spider

フェラーリ・ポルトフィーノ: Portofino M

フェラーリ・ラフェラーリ: ハイブリッドモデルであり、限定生産されたハイパーカー

フェラーリ・SF90: SF90 Stradale、SF90 Spider

4. モータースポーツ

フェラーリはフォーミュラ1に最も成功したチームの一つであり、数多くのドライバーズおよびコンストラクターズチャンピオンシップを獲得しています。モータースポーツへの積極的な参加は、同社の技術革新やブランド価値の維持に貢献しています。

5. 財務情報

フェラーリは、強力なブランド力と高い利益率を誇る企業であり、毎年の売上高は増加傾向にあります。同社の主な収益源は、高級車の販売と関連するパーソナライゼーションオプション、さらにはライセンスやブランドマネジメント活動などです。

6. 企業文化とビジョン

フェラーリは、技術革新、卓越性、美しさを追求することを使命とし、顧客に対しては高い品質とパフォーマンスを提供することを重視しています。同社は、環境への配慮も積極的に行っており、ハイブリッドや電動化に関する研究開発にも力を入れています。

7. 将来展望

フェラーリは、引き続き限定モデルや新しい技術を搭載したモデルを開発することで、市場での競争力を維持しようとしています。特に、今後の電動化のトレンドに対応するために、新しい電動モデルの導入や関連するインフラへの投資が進められています。

このように、フェラーリは高級スポーツカー市場におけるリーダーとしての地位を確立しており、今後もそのブランド価値を維持しつつ成長を続けることが期待されています。

3.決算分析

フェラーリ社の2024年第2四半期(Q2)の決算報告書は、同社の2024年第二四半期および上半期における業績の詳細な分析を提供しています。以下に、各財務諸表の詳細な分析と注目すべき事項について説明します。

1. 連結損益計算書

2024年Q2 vs. 2023年Q2:

売上高: 16.2%(2億3800万ユーロ)の増加で、合計17億1200万ユーロとなりました。この成長は、車両およびスペアパーツの売上が2億1500万ユーロ増加したこと、スポンサーシップや商業活動、ブランド収益が2100万ユーロ増加したことが主な要因です。

営業利益(EBIT): 17%(7400万ユーロ)の増加で、合計5億1100万ユーロとなりました。EBITマージンは、2023年の29.7%から2024年の29.9%にわずかに改善しています。

重要な点:

売上高の増加は、より豊富な製品および国別の売上構成、高いパーソナライゼーションの貢献度、ならびに出荷量の増加によるものです。特に、PurosangueやRoma Spider、296 GTSの販売が好調であり、SF90 XX Stradaleの初回出荷も貢献しています。

為替レートの影響は主に米ドル、日本円、中国元のユーロに対する減価により、ネガティブな影響を受けました。

2. 連結財政状態計算書

2024年6月30日時点 vs. 2023年12月31日時点:

現金および現金同等物: 1億2100万ユーロ増加し、13億3200万ユーロとなりました。

負債: 総額で6億5200万ユーロ増加し、31億2900万ユーロに達しました。これは、主に新規発行された債券と銀行借入によるものです。

重要な点:

同社は2024年5月に総額5億ユーロのシニアノート(2024年償還予定)を発行し、これが負債増加の主因となっています。この資金は、一般的な企業運営に使用される予定です。

2024年6月には、新しいe-ビルディングの開所式が行われ、将来のハイブリッドおよび電気駆動車の生産を支える施設として期待されています。

3. キャッシュフロー計算書

2024年上半期 vs. 2023年上半期:

営業活動によるキャッシュフロー: 前年同期比で1億3200万ユーロ増加し、8億2000万ユーロとなりました。これは主に、純利益の増加と在庫および取引債権の減少によるものです。

投資活動によるキャッシュフロー: 2024年上半期には4億6200万ユーロの支出があり、前年同期の3億4700万ユーロと比較して1億1500万ユーロの増加が見られました。これは、主に設備投資と無形資産の取得増加によるものです。

重要な点:

設備投資は、特に新しいe-ビルディングや新しい塗装工場など、将来の成長と製品ポートフォリオの強化に向けた重要なインフラプロジェクトに集中しています。

4. 特筆すべき事項

債券発行: 2024年5月に発行された5億ユーロのシニアノートは、利回り3.686%で2024年償還予定です。この資金調達は、フェラーリの成長戦略と製品開発のための資金として重要な役割を果たしています。

e-ビルディングの開所: この施設は、内燃エンジン、ハイブリッド、および電気自動車の生産に対応する高い生産柔軟性を持ち、環境に配慮した設計が施されています。2025年初頭から生産を開始する予定です。

総合評価

フェラーリの2024年第二四半期は、売上、利益ともに堅調な成長を遂げており、特に新製品の投入とパーソナライゼーションの拡大が寄与しています。また、戦略的な設備投資により、今後の成長基盤も着実に整備されています。為替の影響や市場ごとの売上構成の変化も考慮に入れた柔軟な対応が求められる中、同社は強固な財務基盤を維持しています。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

業績ハイライト:

売上高は前年比16%増の17億ユーロ

調整後EBITDAは14%増、マージンは39.1%

純利益は4億1300万ユーロ

製品と戦略:

新型ドディチ・チリンドリの受注が好調

パーソナライゼーションが売上の約20%を占め、特にカーボンフィニッシュが人気

技術的中立性を重視し、内燃機関、ハイブリッド、電気自動車の開発を継続

地域別動向:

中国市場のシェアを10%未満に抑える戦略を継続

EMEA、アメリカ、その他APACで出荷増加

将来の展望:

2024年の業績予想を上方修正

2025年第4四半期に電気自動車を発表予定

新しいE-ビルディングで2025年初頭からハイブリッドと内燃機関モデルの生産開始

その他:

ル・マン24時間レースで2年連続優勝

フォーミュラ1での改善(2勝、ポイント50%増)

全体として、フェラーリは製品ミックスの改善とパーソナライゼーションの強化により、強い業績を示し、将来に向けて楽観的な見通しを示しています。

6.カンファレンスコール詳細

ご参加の皆様、ようこそ。本日は2024年第2四半期のグループの業績についてお話しする予定です。通話時間は約60分を予定しています。

本日の電話会議は、グループCEOのベネデット・ヴィーニャ氏とグループCFOのアントニオ・ピカピッコーニ氏が進行します。関連資料はすべてフェラーリ企業ウェブサイトの投資家向けセクションでご覧いただけます。プレゼンテーション終了後、ご質問にお答えいたします。

始める前に、本日の電話会議中に行われる可能性のある将来の見通しに関する発言は、本日のプレゼンテーションの2ページに記載されているセーフハーバー声明に記載されているリスクと不確実性の対象となることをご了承ください。この電話会議はこの言語に準拠します。

それでは、ベネデットにお任せします。

ありがとう、アルド。本日ご参加いただいた皆様、ありがとうございます。まず心からの感謝の言葉から始めたいと思います。第一に、当社のブランドを常に信頼してくださるお客様に。第二に、関係を強化し続けているすべてのパートナー、サプライヤー、ディーラー、スポンサーの皆様に。そして最後に、素晴らしい仕事と情熱を持って、強い帰属意識に支えられて働いてくれているフェラーリの全同僚たちに。

この第2四半期には多くの重要な節目と前向きな成果がありました。その中でも、2年連続でのル・マン24時間レースの勝利が挙げられます。

本日の電話会議では、以下の4つの主要な成果について触れたいと思います。

非常に強力なQ2の財務結果と、年間を通じての円滑な業績の遂行。

新型ドディチ・チリンドリ スパイダーとクーペが受注を牽引する堅調な受注残。

6月に持続可能なイノベーションに捧げられた1週間の活動。これらはすべてのステークホルダーを巻き込み、資本市場デーでの発表からちょうど3年後のE-ビルディングの開設で締めくくられました。私たちは本当にやり遂げました。

ライフスタイル向上の進展により、当社の3つのストアにわたる統合を発表しました。

では、第2四半期の財務結果から始めましょう。これは再び強力な業績と持続的な成長を示しています。

まず、売上高です。前年比16%増の17億ユーロでした。これは製品ミックスの継続的な強さとパーソナライゼーションの需要の増加に支えられています。

次に収益性ですが、調整後EBITDAは約6億7000万ユーロで、39%という注目すべきマージンを記録しました。

そして第三に、純利益は4億1300万ユーロに達しました。

パーソナライゼーションの強化と年後半の見通しの向上を背景に、2024年の業績予想を引き上げました。詳細はアントニオが後ほど説明します。

この四半期の堅調な業績は、継続的な強いブランド勢いを伴っており、これが本日の2つ目のポイントにつながります。最新のスポーツカー、ドディチ・チリンドリとドディチ・チリンドリ・スパイダーの熱狂的な受け入れが、四半期の受注を牽引し、2026年まで十分にカバーする現行モデルの既に堅調な受注残に加わりました。

このような見通しは、世界中の既存顧客のロイヤリティと、新規顧客へのブランド訴求力に依存しています。その点について、そして現在の各市場のマクロ動向に目を向けながら、私たちはブランドの強さと排他性を高めるために、異なる地域にわたって戦略的に製品を配分し続けています。

マイアミでの世界初公開の後、私たちは新しく生まれた2台の自然吸気12気筒スポーツカーの地域別発表会を主要市場で開催しました。これは下半期も続く予定です。私はこれらの美しいイベントのいくつかに参加し、さまざまなヨーロッパの国のお客様にお会いしました。彼らは皆、ドディチ・チリンドリの過去と未来の完璧な融合を称賛していました。1968年の365 GTB4を想起させるドディチ・チリンドリのフロントは、非常に未来的な方法で世界のスタイリングを解釈しています。

そして今日の電話会議の3つ目のポイントに移ります。イノベーションは持続可能性であり、持続可能性はイノベーションです。これは私たちの深い信念です。

持続可能なイノベーションは、6月にマラネロで開催した一連のイベントの焦点でした。これにはすべてのフェラーリのステークホルダーが関与しました。環境への影響を減らすための経験と実践を共有することを目的とした、約30のフェラーリパートナーとのワークショップを行いました。

1日は、サプライヤーに捧げられました。彼らは当社のイノベーション推進において重要な役割を果たしています。この年次イベントには、世界中の数百社のサプライヤーから約500人が集まり、持続可能なイノベーションへの貢献について議論しました。これはますます当社のサプライチェーンの中心となっています。

そして週末はフェラーリの従業員とその家族、友人に捧げられました。過去最高の3万人以上の人々が工場を訪れました。とても感動的でした。私は土曜日の1日をそこで過ごしましたが、これは私にとって初めての経験でした。この美しく、ユニークな経験を決して忘れることはないでしょう。

そしてこの濃密な1週間の間に、新しいEビルディングの開設も行いました。EはEnergy(エネルギー)、Evolution(進化)、Environment(環境)を表します。技術的中立性と柔軟性の概念に基づいて、この新しい施設では内燃機関、ハイブリッド、フル電気モデルの開発と生産を行います。

はい、もう一度強調させてください。私たちの信念です。未来の自動車パワートレインには単一の解決策はないと私たちは信じています。これは現在の技術移行期において特に当てはまります。技術的中立性は私たちにとって重要な原則であり、私たちの戦略と一致しています。

そして、3つのパワートレイン、つまり内燃機関、ハイブリッド、フル電気に引き続き投資し、お客様に最大限の選択の自由を提供します。

Eビルディングでは、フェラーリの技術とパフォーマンスを差別化する上で非常に重要な戦略的な電気部品も設計し、手作りします。高電圧バッテリー、電気モーター、アクスルです。

実際、フル電気のフェラーリには新しい技術、新しい部品、プロセスが必要であり、Eビルディングは私たちが重要なノウハウを社内に保持し、今後も競争優位性を維持することを可能にします。

新しいEビルディングの利点はこれだけではありません。イコナなどの限定生産車の生産を、新モデルの開発から人員的に切り離すことも可能になります。これにより、研究開発チームを製造に近づけ、製品開発フェーズと市場投入までの時間を短縮することができます。

ここで1点非常に明確にしておきたいことがあります。私たちは生産量を増やすことを目的にこの建物を実現したのではありません。私たちのエトスは変わりません。量よりも収益の質を重視します。

6月21日、Eビルディングの骨組みが完成し、設備を設置しました。現在は、2025年初頭からハイブリッドモデルと内燃機関モデルの生産を開始するために、プロセスのテストとラインのデバッグに注力しています。

この成果に対して、これらの困難な時期にもかかわらずEビルディングのスケジュールを維持できたすべての同僚に特別な感謝の意を表します。簡単ではありませんでしたが、彼らは機敏に、集中力と決意を持って実現させました。

四半期中、レーシングとライフスタイルの両方でさらなる進展があり、当社の3つの魂をより強く結びつけました。

レーシング界から始めましょう。世界耐久選手権のトップクラスに参戦して2シーズン目、ル・マン24時間レースで499Pで素晴らしい成功を収めました。これは私たちの車にとって2度目のル・マン優勝です。この素晴らしい結果は大きな称賛に値し、すべての同僚の卓越したチームワークと忍耐の証です。

同じ精神と進歩への意志は、フォーミュラワンチームであるスクーデリア・フェラーリHPにも息づいています。スクーデリア・フェラーリHPは、常にトップで戦うことを目標に2024年のフォーミュラワンシーズンに臨みました。夏休みに入る前に、励みになる兆しがありました。昨年のゼロに対して2勝を挙げ、レース当たりのポイントは昨年比50%増加しました。チームは集中力を保ち、団結を維持し、車のパフォーマンスをさらに向上させるために懸命に努力しています。

最近のレーシングイベントやスポーツカーイベントは、最も忠実なお客様を集め、私たちのライフスタイルの側面をショーケースする完璧な舞台にもなりました。これが本日の最後のポイントにつながります。

最近、私たちは独占イベントにライフスタイルコレクションをより意図的に含めることと、コミュニティに最新の創作品を紹介することにずっと注力してきました。昨年のペブルビーチとラスベガスでの成功したアクティベーションは、その第一歩でした。

今年の5月初め、私たちはさらに一歩前進しました。マイアミで私たちのコミュニティのために、魅力的でユニークな一連の体験を組織しました。これはフェラーリスポーツカーのエレガンス、フェラーリライフスタイルの魅力、レーシングの興奮を凝縮したものでした。

これは単にイベントを主催するだけでなく、私たちの3つの魂のそれぞれにわたる一貫性のある、調整された包括的なナラティブを作り出しました。

同様のアプローチは、最も象徴的な耐久レースであるル・マンでも取られました。私たちのカーサ・フェラーリでポップアップストアを設置し、お客様から非常に好評を得ました。その結果、売上が向上し、将来に向けて励みになる兆しが見られました。

私たちは、フェラーリが信じられないほど強力でユニークなブランドであることを認識しています。スポーツカーを考えると非常に排他的である一方で、私たちのレーシングDNAと、世界中で私たちが触発する何百万ものティフォシとブランド愛好家を考えると、非常に包括的です。

その中で、イモラで行われたフォーミュラワンのグランプリ中に、2人のフェラーリ愛好家が一生に一度の機会を得ました。マラネロにある私たちの象徴的な博物館内で一晩を過ごすという、通常は一般の人々には提供されない体験でした。これはAirbnbとの宿泊体験でした。

私たちは既存の資産を活用してこのアクティベーションを実現することができました。マラネロとモデナにある博物館(ここで初めて5月だけで10万人の来場者数を突破しました)、フィオラーノサーキット、そして歴史あるカヴァリーノレストランです。

結論として、2024年の第2四半期は重要な節目に満ちていました。私はこの成果が私たちの旅の継続を示していると信じています。私たちは常に進歩への意志と、あらゆることにおける卓越性への追求に駆り立てられています。常に4輪を地面につけたままで。

そして、この観点から、2024年第2四半期の財務結果のレビューをアントニオにお任せします。どうぞ、アントニオ。

ありがとう、ベネデット。本日ご参加の皆様、おはようございます、または午後のお時間かと思います。

6ページから始めます。ここでは第2四半期のハイライトをご紹介します。第1四半期からの傾向が続き、売上高と収益性の成長率は、主に製品ミックスの充実とパーソナライゼーションの増加により、出荷台数の成長率を上回りました。

そのため、出荷台数が3%未満の成長にとどまる一方で、売上高は16%増、調整後EBITは17%増で29.9%のマージン、調整後EBITDAは14%増で39.1%のマージンとなりました。このような経済的結果は、設備投資と税金支払いの増加にもかかわらず、顕著な産業フリーキャッシュフローの創出につながりました。

7ページに移り、第2四半期の出荷台数をレビューします。92台増加しました。ベネデットがすでに言及したように、私たちは受注残の見通しと生産の柔軟性を活用して、それぞれの市場で観察された動向と一致するように、異なる地域にわたって製品配分を設計しています。その結果、EMEA、アメリカ、その他のAPACでは出荷が増加しましたが、中国本土、香港、台湾では約60台減少しました。

出荷の増加はプーロサングエ、ローマスパイダー、296 GTSによって牽引されました。さらに、799台の限定生産のハイブリッド特別シリーズであるSF90XXストラダーレの最初の出荷を開始しました。

ダイトナSP3の配分は前年同期比で増加しましたが、計画通りQ1よりは少なくなりました。ローマと特別シリーズA12コンペティツィオーネの出荷はライフサイクルの終わりに近づいているため減少し、SF90XXストラダーレとA12 GTSはフェーズアウトしました。

四半期中、ハイブリッドの割合は製品の進行に合わせて48%に達し、主に296 GTSによって牽引されました。

8ページでは、純売上高のブリッジをご覧いただけます。これは一定為替レートで前年比19%の成長を示しています。車両およびスペアパーツの増加が最も大きな貢献要因となり、製品ミックスと国別ミックスの充実、そしてパーソナライゼーションの増加によって牽引されました。

四半期中、パーソナライゼーションはさらに強化され、車両およびスペアパーツの総売上高の約20%に達しました。これは主にプーロサングエとダイトナSP3によって支えられています。

スポンサーシップ、商業、ブランドは、レーシング活動に関連する新しいスポンサーシップとライフスタイルの改善により増加しました。スポンサーシップの増加は、HPがF1のスクーデリア・フェラーリの新タイトルスポンサーになるなど、最新のスポンサー追加を反映しています。

その他の収益はほぼ横ばいで、金融サービス活動からの貢献が改善された一方で、マセラティ契約の終了によってほぼ相殺されました。

為替の純影響は、主に米ドル、日本円、中国元に対するユーロの不利な動きにより、ヘッジを含めてマイナスとなりました。

9ページに移ると、調整後EBITの変化は以下の変動によって説明されます。

数量は、前年比での出荷台数の増加を反映してプラスとなりました。

ミックスと価格は、ダイトナSP3と少数の499Pモディフィカータの販売に支えられた堅調な製品ミックス、パーソナライゼーションの貢献増加、そしてアメリカの比重増加に主に支えられた好ましい国別ミックスにより、大きくプラスとなりました。

産業・エネルギー費用は四半期中ほぼ横ばいでした。

一般管理費は増加し、マーケティングとブランド投資、そしてデジタルインフラストラクチャと組織の継続的な開発を反映しています。マイアミとル・マンで開催したイベントは、スポーツカー、ライフスタイル、レーシングの魂を完璧に統合した私たちのブランド投資の例です。

その他はほぼ横ばいでした。新しいスポンサーシップからの貢献増加と、約1000万ユーロの車両環境引当金の新規計上は、レーシングのコスト増加(フォーミュラ1のシーズン中のランキング向上によるものも含む)によってほぼ相殺されました。

最後に、為替の総純影響は3500万ユーロのマイナスでした。

結果として、EBITDA マージンは39.1%となりました。2023年第2四半期の例外的な40%のEBITDAマージンは、一部のタイミングやその他のプラスの効果によって支えられていたことを思い出してください。これらの効果の一部は今四半期にも発生しました。

EBITマージンは29.9%に達し、現行モデルの生産進行の結果として、減価償却費と償却費が前年比でほぼ横ばいだったことの恩恵を受けました。

10ページに移ります。第2四半期の産業フリーキャッシュフロー創出は1億2100万ユーロでした。これは収益性の向上を反映していますが、一部は設備投資の増加によって相殺されています。設備投資は前年比で増加しており、製品開発のペースと、マラネロの新しいインフラ開発のペースに合わせています。

前述の通り、今年の設備投資は製品パイプラインの開発の進展と、新しい塗装工場への継続的な支出により、通常のペースと比べてより直線的に進んでいます。

税金の支払いと、主に生産計画と製品ミックスの充実を反映した在庫の増加によって引き起こされた、運転資本引当金およびその他の純増加がありました。

6月末時点で、当社は4億4110万ユーロの純産業債務ポジションにありました。これは四半期中の配当支払いと自社株買いが、プラスの産業フリーキャッシュフローを上回ったためです。

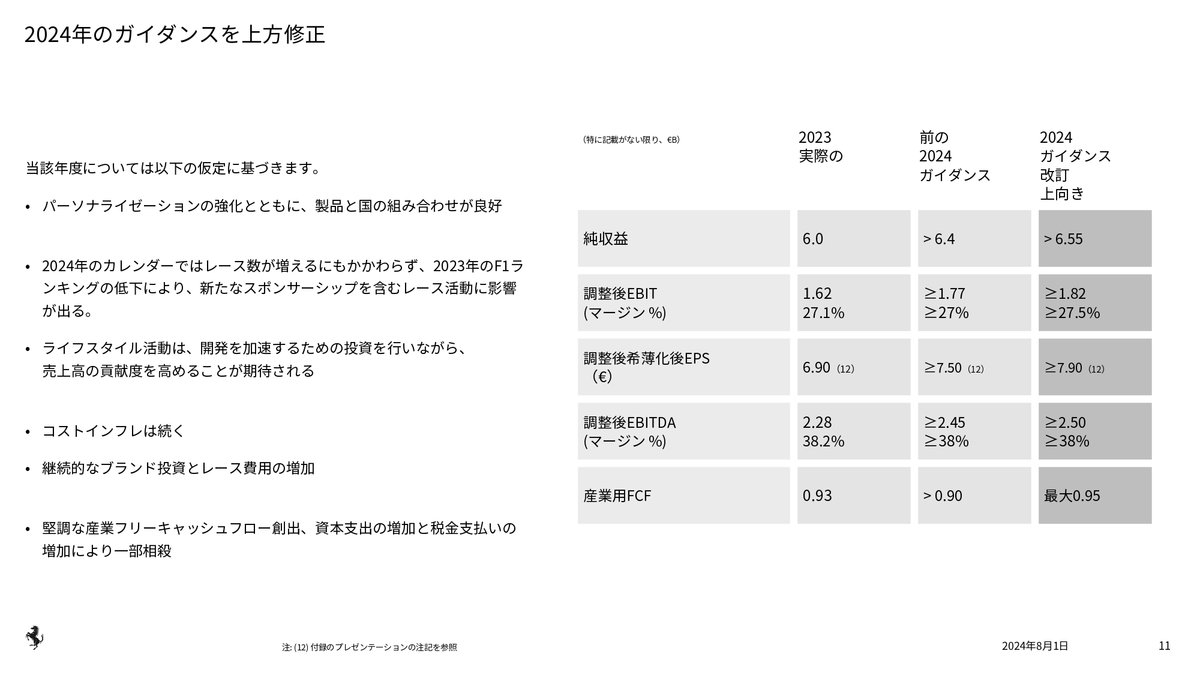

11ページに移ると、2024年の業績予想を上方修正しました。これは主に、上半期の非常に堅調な結果を受けて、パーソナライゼーションの強化に関する見通しが改善されたことを反映しています。

また、年後半のレーシングやその他のイノベーション活動に対する研究開発費の増加、そしてマーケティングとブランド施策の増加も予想しています。

これにより、年間のEBITDAマージン目標を確認しつつ、減価償却費と償却費に対する営業レバレッジを反映してEBITマージンを引き上げています。

EPSの改善は、2024年の税率の新しい見積もりも反映しています。現在は19.5%程度と予想しており、これは2つの異なるパテントボックス制度の一時的な共存の恩恵を受けています。

強力な収益性は、設備投資のペースが当初の9億5000万ユーロの目標を上回って増加しているにもかかわらず、より高い産業フリーキャッシュフローにも転じています。これは、前回の資本市場デーの計画と比較して加速された新しい塗装工場のタイムラインの更新も反映しています。

要約すると、年後半に焦点を当てると、以下のことを予想しています:

計画通りのダイトナの出荷減少を考慮すると、上半期と比べて程度は低いものの、プラスの製品ミックス。

言及した研究開発費、営業費用、販売管理費の増加。

新モデルの生産開始とデジタルインフラに合わせた減価償却費と償却費。

四半期ごとのペースに関しては、すでに指摘したように、第3四半期が軟調になると予想しています。これは、8月末に稼働する新しいERP(受注、生産、販売管理のための企業資源計画ソフトウェア)への移行を全社的に容易にするために、意図的に設計された出荷量、モデル、国別ミックスの配分によるものです。

結論として、本日発表する財務結果は、私たちのビジネスの堅固な基盤と完璧な実行を強調しています。

このような結果と、私たちが享受している見通しは、この前向きな勢いを維持し、私たちのコミットメントを継続的に達成する新たな自信を与えてくれます。

ご清聴ありがとうございました。それでは、アルドにお返しします。

ありがとう、アントニオ。

イヴァン、これでQ&Aセッションを開始する準備が整いました。

ありがとうございます。

質問をするには、電話機の*1、1を押して、お名前が呼ばれるのをお待ちください。

Q&Aの順番を作成している間、しばらくお待ちください。

最初の質問は、B of ASのジョン・マーフィー様からです。どうぞ、回線が開いています。

ジョン・マーフィー:

こんにちは、皆さん。比較的単純ですが重要な質問を2つさせていただきます。

ベネデット、受注残が2026年まで埋まっているというお話ですが、これは今後2年半の生産台数を把握しているか、計画していることを示唆していると思います。それを知り、計画している中で、価格とミックスにより重点を置き、生産台数の成長は非常に緩やかにするのか、それともミックスと価格への重点を少し緩め、生産台数の成長を加速させる可能性があるのでしょうか?これらのバランスをどのように考えていますか?また、今後2年半の生産台数の成長についてはどうでしょうか?

そして2つ目の質問は、利益率が2026年の見通しの上限に近づいていることについてです。会社の潜在的な利益率を再考する方法はありますか?これは最初の質問を踏まえてのことです。

ベネデット・ヴィーニャ:

わかりました。1つ目の質問はアントニオが、2つ目の質問は私が答えます。

ジョン、質問ありがとうございます。

1つ目の質問についてですが、私たちが見ているのは、ミックスと価格の面での優位性と、この低成長です。

2つ目の質問については、アントニオ、お願いします。

アントニオ・ピカピッコーニ:

ジョニー、質問が正しく理解できたとすれば、ガイダンスとマージンについては、今後のミックスの展開と、もちろん費用の発生に大きく左右されます。第2四半期を見れば、その理由は明らかだと思います。

しかし、下半期を見ると、一部季節的な要因もある追加コストがあり、同様のレベルの収益性の継続を妨げています。

2025年と2026年については、2026年のガイダンスはそのままです。2025年については来年初めにお話しします。

ありがとうございます。

司会:次の質問に移ります。しばらくお待ちください。

次の質問は、エバーコアISIのマイケル・ベネッティ様からです。どうぞ、回線が開いています。

マイケル・ベネッティ:

皆さん、素晴らしい業績達成おめでとうございます。2つ質問があります。

1つ目はパーソナライゼーションについてです。パーソナライゼーションの増加について理解を深めたいのですが、約20%とおっしゃいましたね。何が増加を後押ししているのか、何か障害はあるのか、説明していただけますか。また、車種ミックスがどの程度影響しているのか気になります。そして、SF90XX特別モデルの初期出荷が、パーソナライゼーションが平均か平均以上になることを示唆しているのかどうか、第2四半期以降についてお聞かせください。

2つ目の質問は、来年のEVを考える上で、過去に新技術をどのように展開してきたかを振り返るのが興味深いと思います。ラ・フェラーリはKERSハイブリッドシステムを導入しましたが、100万ユーロを超える非常に高価なスーパーカーの価格帯で導入されました。対照的に、プーロサンゲは、厳密に限定されたラ・フェラーリよりも高い生産台数で、プレミアム価格のロードカーとして導入されました。

これら2つの例を考えると、EVを立ち上げる際に最も重要な戦略要素は何だとお考えですか?

ベネデット・ヴィーニャ:

1つ目から始めましょう。パーソナライゼーションについてです。

マイケル、質問とお褒めの言葉ありがとうございます。称賛はすべてチーム全体に向けられるべきです。

パーソナライゼーションの話は何度も出ていますね。我々が見ているのは、お客様からのパーソナライゼーション増加の需要を支援することに注力しているということです。

2つのことを覚えておいてほしいのです。1つ目は、パーソナライゼーションのレベルはモデルにあまり依存しないということです。約20%です。もちろん、より高価なものを販売すれば絶対額は大きくなりますが、いずれにせよ約20%です。

2つ目に共有したいのは、お客様が非常に好むパーソナライゼーションの側面はカーボンフィニッシュだということです。我々は提供するさまざまなオプションの採用率を分析し続けていますが、カーボンフィニッシュが明らかに優勢であることがわかります。これは車内外の両方で見られます。我々は、さまざまなお客様のニーズに対応できるようサプライチェーンを強化しています。

これがパーソナライゼーションについてです。これらは、お客様の行動に関するデータ分析によって裏付けられた2つの事実です。

2つ目はEV戦略についてです。

ここで思い出していただきたいのは、2022年5月、資本市場デーの前に社内で何度も議論を重ねたことです。当時、1種類の推進方式だけを押し進めることは意味がないことは明らかでした。

市場がどこに向かうかわからない時、技術的中立性が鍵となります。したがって、我々にとってEVを作ることは、どのような技術であっても、ユニークな運転体験をお客様に提供できることを示す方法なのです。

私が冒頭で言ったメッセージの1つは、我々は引き続き技術的中立性を信じているということです。我々はその方向に向けて行動しており、EVの導入計画、製品計画は変わっていません。

2025年第4四半期に車を発表し、Eビルディングで製造するあらゆる種類の車でお客様にユニークな運転体験を提供できると信じています。

マイケル・ベネッティ:

ありがとうございます。とても参考になりました。

司会:ありがとうございます。次の質問に移ります。しばらくお待ちください。

次の質問は、ゴールドマン・サックスのジョージ・ガリアーズ様からです。どうぞ、回線が開いています。

ジョージ・ガリアーズ:

はい、質問の機会をいただき、ありがとうございます。

明らかに、すべての製品に対してまだ非常に強い需要が見られ、非常に健全な受注残があるようですね。

他の高級ブランド企業から聞こえてくる話を念頭に置いて、ドディチ・チリンドリの受注残を構築する中で、予想ほど強くない市場がある地域はありましたか?また、それを補って余りある非常に高い需要がある地域はありましたか?

何か眉をひそめるような地理的な展開はありましたか?

そして2つ目の質問は、四半期中の非常に強力な価格ミックスに関してです。

ダイトナSP3と499Pの貢献がどの程度だったか、何か洞察を提供していただけますか?

そして499Pに関して、四半期中の台数と、年の残りの期間に予想される台数について何か洞察を提供できれば、非常に参考になると思います。ありがとうございます。

ベネデット・ヴィーニャ:

ありがとう、ジョージ。1つ目の質問は私が、2つ目はアントニオが答えます。

最初の質問は、ドディチ・チリンドリの受注残についてでしたね。

両モデルの引き合いは、すべての国で非常に強いと言えます。1つの国だけ、すでに兆候があったのですが、他の国ほど受注残が強くない国があります。それはドディチ・チリンドリに追加の税負担があるからで、中国です。

しかし、資本市場デーで4年間の計画を共有した際、技術的中立性とともに、もう1つ重要なことを言ったことを覚えておいてください。我々が開発している製品パイプラインのため、中国は常に10%未満のシェアになると言いました。

したがって、この点については驚きはありません。

むしろ、ドディチ・チリンドリの引き合いは、同カテゴリーの2つの前身モデル、812 GTSと812スーパーファストよりも強い、むしろはるかに強いと言えます。

したがって、私が会った様々なお客様からのこのモデルの引き合いに満足しています。

2つ目はアントニオ、お願いします。

アントニオ・ピカピッコーニ:

ありがとう、ジョージ。

四半期中、ダイトナを74台出荷しました。だから第1四半期より少なく、もちろん昨年より多いと言ったのです。

今後については、年間平均が四半期あたり約60台になるように、下半期にかけて減少すると言ったことを覚えていてください。

499Pについては、申し訳ありませんが、四半期中に5台出荷しました。今後も均等なペースでの出荷は期待できませんが、大体その程度、つまり四半期ごとに4〜5台程度になると思います。お客様次第ですが。

ジョージ・ガリアーズ:

素晴らしい。どうもありがとうございました。

司会:ありがとうございます。次の質問に移ります。しばらくお待ちください。

次の質問は、ケプラー・シュブルーのトーマス・ベッソン様からです。どうぞ、回線が開いています。

トーマス・ベッソン:

質問の機会をいただき、ありがとうございます。また、素晴らしい数字をお見せいただき、おめでとうございます。

下半期に平均価格がさらに上昇する可能性について議論したいと思います。

第1四半期から第2四半期への急激な上昇に驚きました。おっしゃったように、SP3の台数は大幅に減少するはずですが、ダイトナとXXの水準は大幅に上昇すると思います。

トーマス・ベッソン:

私は確信が持てません。SF90XXについて、どのくらいの台数を期待できるのでしょうか?この文脈で、下半期の平均価格についてどのようにお考えですか?

そして2つ目の質問ですが、先ほどダイトナSP3について少し触れられました。このモデルの生産は、まだ2年以上続くことになっていますね。現在、受注残の状況はどうなっていますか?また、このモデルに関して何か特別な状況はありますか?というのも、前回の投資家向け説明会で、フェラーリの歴史上最高の収益性を誇るモデルだとおっしゃっていたからです。ありがとうございます。

ベネデット・ヴィーニャ:

トーマス、ありがとうございます。1つ目の質問はアントニオが、2つ目は私が答えます。

アントニオ・ピカピッコーニ:

はい、トーマス、ありがとうございます。SF90XXについては、499台のクーペと599台のスパイダーを生産する予定です。下半期の平均価格については、先ほど述べたように、ミックスは引き続きポジティブですが、上半期ほどではありません。これは主にダイトナの減少によるものです。

ベネデット・ヴィーニャ:

ダイトナSP3については、受注残は非常に強固です。生産は計画通りに進んでいます。このモデルの収益性については、前回お伝えした通りです。

トーマス・ベッソン:

ありがとうございます。

司会:ありがとうございます。次の質問に移ります。しばらくお待ちください。

次の質問は、RBCキャピタル・マーケッツのトム・ナラヤン様からです。どうぞ、回線が開いています。

トム・ナラヤン:

はい、ありがとうございます。皆さん、おはようございます。2つ質問があります。

1つ目は、中国についてです。他の高級車メーカーから中国市場の弱さについて聞いていますが、フェラーリの場合、中国での売上高は実際に増加しています。この違いは何によるものだと思いますか?また、中国市場の現在の状況をどのように見ていますか?

2つ目は、パーソナライゼーションに関してです。アントニオ、20%という数字を言及されましたが、これは売上高に占める割合でしょうか?それとも、基本モデル価格に対する上乗せ率でしょうか?また、この20%という数字は、すべてのモデルで一定なのでしょうか?それとも、より高価なモデルではより高くなる傾向があるのでしょうか?ありがとうございます。

ベネデット・ヴィーニャ:

トム、ありがとうございます。中国については私が、パーソナライゼーションについてはアントニオが答えます。

中国については、私たちの戦略は明確です。中国市場のシェアを10%未満に抑えるというものです。これは2022年5月の資本市場デーで発表した戦略です。この戦略に基づいて行動しています。

中国市場の現在の状況については、他の高級ブランドと同様の傾向を見ています。しかし、私たちの戦略は、中国市場への依存度を低く抑えることです。これが、私たちが見ている状況です。

アントニオ、パーソナライゼーションについてお願いします。

アントニオ・ピカピッコーニ:

はい、トム、ありがとうございます。パーソナライゼーションの20%という数字は、車両およびスペアパーツの売上高に対する割合です。これは、基本モデル価格に対する上乗せ率ではありません。

また、この割合はすべてのモデルでほぼ一定です。もちろん、絶対額ではより高価なモデルの方が大きくなりますが、割合としては一定です。これは、お客様が自分の車をカスタマイズしたいという強い欲求を持っているためです。

トム・ナラヤン:

ありがとうございます。非常に参考になりました。

司会:ありがとうございます。次の質問に移ります。しばらくお待ちください。

次の質問は、モーガン・スタンレーのアダム・ジョナス様からです。どうぞ、回線が開いています。

アダム・ジョナス:

はい、ありがとうございます。2つ質問があります。

1つ目は、フォーミュラ1についてです。来シーズンの規則変更に関して、何か洞察を提供していただけますか?また、これらの変更がフェラーリにとってどのような意味を持つと思われますか?

2つ目は、電気自動車に関してです。バッテリー技術の進歩について、どのようにお考えですか?特に、固体電池技術の可能性についてはどうでしょうか?フェラーリの将来の電気自動車にとって、これはゲームチェンジャーになり得るでしょうか?

ベネデット・ヴィーニャ:

アダム、ありがとうございます。両方の質問に私が答えます。

フォーミュラ1の規則変更については、まだ最終決定されていないため、具体的なコメントは控えさせていただきます。しかし、私たちは常に変化に適応する準備ができています。どのような変更であれ、それを機会として捉え、最大限活用する方法を見出すでしょう。

電気自動車のバッテリー技術については、確かに急速な進歩が見られます。固体電池技術は非常に興味深い可能性を秘めていますが、まだ商業化には時間がかかるでしょう。私たちは様々な技術を注視し、評価しています。しかし、特定の技術に賭けるのではなく、柔軟性を保ち、最適なソリューションを選択できるようにしています。

フェラーリの電気自動車にとって重要なのは、単にバッテリー技術だけでなく、全体的なパフォーマンスとドライビング体験です。私たちは、どのような技術を用いるにせよ、フェラーリならではの卓越した体験を提供することに注力しています。

アダム・ジョナス:

ありがとうございます。非常に明確で洞察に富んだ回答でした。

司会:ありがとうございます。これで質疑応答を終了します。ここでCEOのベネデット・ヴィーニャ氏に締めくくりの言葉をお願いします。

ベネデット・ヴィーニャ:

皆様、ご参加いただき、ありがとうございました。私たちは引き続き、お客様に最高の製品とエクスペリエンスを提供することに全力を尽くしてまいります。強固な業績と明るい見通しは、私たちの戦略が正しい方向に向かっていることを示しています。

フェラーリの未来は、革新と伝統の完璧なバランスの上に築かれています。私たちは、常に前進し、限界を押し広げながらも、私たちを特別なブランドたらしめる核心的な価値観を決して忘れません。

株主の皆様、お客様、そして献身的な従業員の皆様に心から感謝申し上げます。皆様の継続的なサポートとコミットメントが、フェラーリの成功を可能にしています。

今後も素晴らしい成果をお届けできることを楽しみにしています。ありがとうございました。

司会:

ありがとうございました。これで本日の電話会議を終了いたします。ご参加いただき、ありがとうございました。ここで切断してください。

7.Earnings Call Proによる分析結果

🔥ポジティブな材料

売上増加: 売上高は前年比で16%増の17.12億ユーロに達し、予想を上回りました。

利益の改善: 純利益は4億1300万ユーロで、強力な製品ミックスと個別注文の増加により高収益を達成しました。

個別注文の増加: 自動車およびスペアパーツの売上の約20%がパーソナライゼーション(個別注文)によるもので、特にPurosangueやDaytona SP3が好調でした。

ハイブリッド車の成功: 出荷の48%がハイブリッド車で、296 GTSの販売が牽引しました。

ガイダンスの上方修正: パーソナライゼーションの需要の強さと見通しの改善により、2024年のガイダンスが上方修正されました。

持続可能な技術開発: 新しいe-ビルディングの設立により、ICE(内燃機関)、ハイブリッド、および完全電動モデルの開発・生産が進められます。

🥶ネガティブな材料

中国市場での減少: 中国本土、香港、台湾での出荷が約60台減少し、アジア市場での勢いがやや鈍化しました。

為替の逆風: 米ドルの動向により、為替調整後の利益に悪影響が見られました。

一部モデルの生産終了: Romaや812 Competizioneの生産がライフサイクルの終了に近づき、SF90 Stradaleや812 GTSも生産終了となりました。

🤖AIアナリストの分析と今後の予測

Ferrariは、パーソナライゼーションとプレミアムモデルへの強い需要を背景に、引き続き堅調な業績を維持すると予想されます。特に、PurosangueやDaytona SP3などの新モデルが収益の主要ドライバーとなるでしょう。また、ハイブリッドおよび電動モデルへの移行が順調に進んでおり、持続可能な技術への投資が将来的な競争力の源泉となる可能性が高いです。

しかし、アジア市場(特に中国)の減速がリスク要因であり、これが業績に与える影響には注意が必要です。また、為替リスクが引き続き利益率に影響を与える可能性もあります。今後の成長は、これらのリスク管理と新モデルの成功にかかっています。

Ferrariの株価は、中長期的にはポジティブな展望を持ち続ける一方、短期的には市場の不確実性や地域ごとの需要変動に影響される可能性があります。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。