Goldman Sachs(GS)2024/Q3決算発表(2024/10/14)

1.売上と収益

・EPS 予想 6.889 → 結果 8.40 〇

・売上 予想 11.769B → 結果 12.699B 〇

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

2.企業情報

Goldman Sachsは、1869年に創業されたアメリカの大手金融機関で、本社はニューヨークにあります。同社は多様な顧客基盤を持ち、企業、金融機関、政府、個人に対して幅広い金融サービスを提供しています。以下は、Goldman Sachsの主な事業内容と特徴です。

1. 主な事業分野

Goldman Sachsは主に以下の4つの分野で事業を展開しています:

Global Banking & Markets(投資銀行業務およびマーケット)

M&A(合併・買収)のアドバイザリーサービス、資本市場での株式・債券の引受業務、マーケットメイキング、固定資産やコモディティ取引を通じたリスク管理ソリューションを提供しています。Asset & Wealth Management(資産および資産管理)

資産運用や資産管理サービスを提供し、個人および法人顧客のために資産運用、ファンド管理、投資アドバイスを行っています。2024年第3四半期末時点で、管理資産は3.1兆ドルに達しています。Platform Solutions(プラットフォームソリューション)

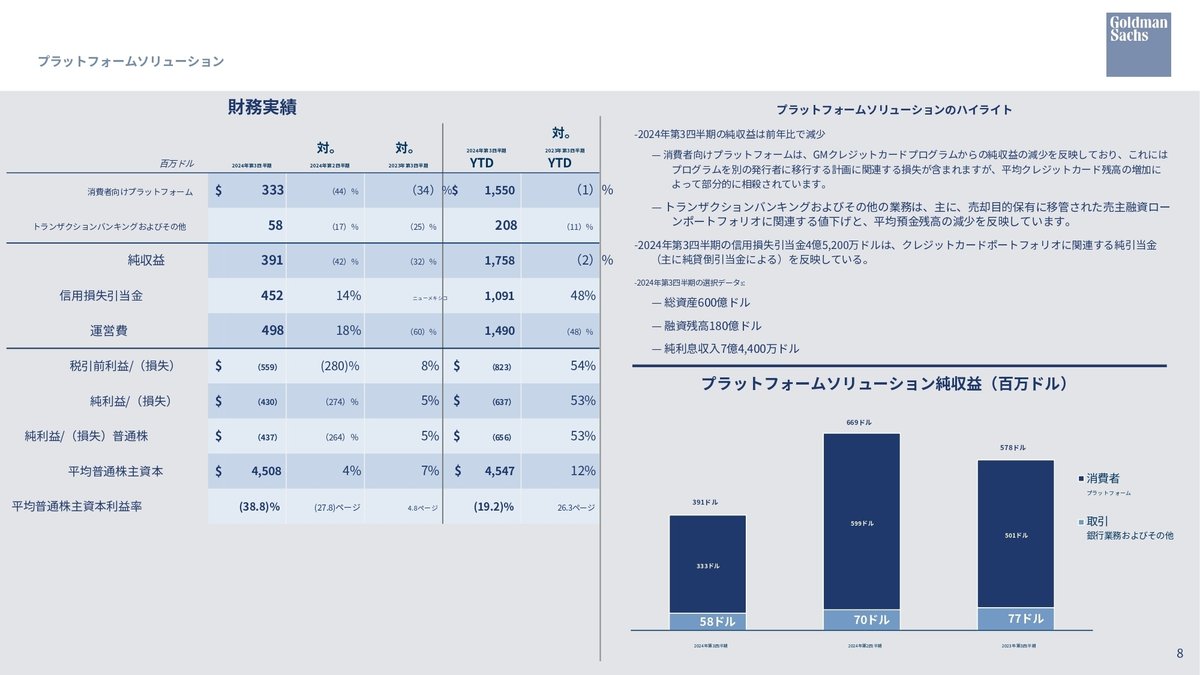

クレジットカードなどの消費者向けプラットフォーム、取引銀行業務、決済サービスを提供。GMクレジットカードプログラムや取引銀行サービスなどを通じた消費者向け事業が含まれますが、現在は一部事業の売却や再編が進行中です。

2. 財務実績

Goldman Sachsは長年にわたり高い収益性を維持しており、2024年第3四半期の売上は127億ドル、純利益は29億ドルを記録しました。年間を通じたROE(株主資本利益率)は10%以上を維持し、株主に対しても安定的な配当と自社株買いを行っています。

3. 企業文化と戦略

Goldman Sachsは高度なリスク管理、迅速な実行力、優秀な人材によるサービス提供に重点を置いています。また、成長分野への積極的な投資、例えばデジタルプラットフォームや消費者向け金融サービスにも注力しています。

4. 社会的責任とESG(環境・社会・ガバナンス)

Goldman Sachsは、環境への配慮、ダイバーシティ(多様性)やインクルージョン(包括性)の推進、地域社会への貢献といったESG活動にも積極的に取り組んでいます。

3.決算概要(FORM8-K)

1. 売上高(Net Revenues)

第3四半期の売上高は127億ドルで、前年同期比7%増加しました。主に「Global Banking & Markets」と「Asset & Wealth Management」部門の収益増加が寄与しましたが、「Platform Solutions」部門は減収でした。

「Global Banking & Markets」部門では、FICC(固定所得、通貨、コモディティ)部門の一部の製品で減少が見られたものの、株式関連収益が増加しました。

「Asset & Wealth Management」部門では、資産監督下の記録的な管理手数料が見られ、前年比16%の増加となりました。

2. 純利益(Net Earnings)

純利益は29億ドルで、前年同期比45%増加しました。これにより、1株当たりの利益(EPS)は8.40ドルとなり、前年同期の5.47ドルから大幅に増加しました。

年初来(YTD)ベースでの純利益は101億ドルで、前年同期から59%増加しています。

3. プロビジョン(Provision for Credit Losses)

クレジット損失引当金は3億9700万ドルで、前年同期の700万ドルから大幅に増加しました。特にクレジットカードポートフォリオでの貸倒れや、GMクレジットカードプログラムの売却準備に伴う損失が寄与しています。

4. 営業費用(Operating Expenses)

営業費用は83億2000万ドルで、前年同期比で8%減少しました。これは、前年同期にあったGreenSky関連の無形資産の減損や、不動産投資関連の費用減少によるものです。

GMクレジットカードプログラムの無形資産減損も今四半期で計上されていますが、全体としてはトランザクションベースの費用増加や一部減損により調整されています。

5. 株主資本利益率(ROE)および有形株主資本利益率(ROTE)

第3四半期のROEは10.4%、ROTEは11.1%で、年初来でのROEは12.0%、ROTEは12.9%と堅調に推移しています。

6. 資産管理(Assets Under Supervision)

第3四半期末の管理資産(AUS)は3.1兆ドルに達し、前四半期末から1690億ドル増加しました。増加要因としては、特に流動性資産や固定所得での純流入が挙げられます。

特記すべき事項

Goldman Sachsは今期、M&Aおよび株式発行で世界ランキング1位となり、特にレバレッジド・ファイナンスや投資グレードの活動が好調でした。

GMクレジットカードプログラムの売却を進めており、これに関連して消費者プラットフォームの収益が減少しました。また、資産監督下の管理手数料や固定所得および流動性資産の資産価値上昇により、資産管理部門は記録的な収益を達成しています。

このように、Goldman Sachsは資産管理と銀行業務において強固な基盤を示しつつ、GMクレジットカード売却の影響を受けた消費者向けプラットフォームでの再編成を進めています。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

主なポイントは以下の通りです:

純収益は127億ドル、1株当たり利益は8.40ドル、ROEは10.4%でした。

グローバルバンキング&マーケッツ部門は好調で、特にM&Aアドバイザリーと株式部門が強かったです。

資産運用・ウェルスマネジメント部門は記録的な運用資産3兆ドルを達成し、プライベートバンキングと融資収益が増加しました。

消費者事業の縮小を継続し、AppleカードなどのプラットフォームソリューションについてはGMカードの移行を進めています。

規制環境、特にバーゼルIII改訂案について懸念を表明し、業界全体で関与を続けていく姿勢を示しました。

プライベートクレジット市場での競争力と機会について言及し、この分野での強みを強調しました。

資産運用・ウェルスマネジメント部門の利益率向上と、中期的なROE目標10%台半ばの達成に向けた戦略について説明しました。

全体として、Goldman Sachsは主要事業の強さを示しつつ、変化する規制環境や市場動向に適応しながら成長を目指す姿勢を示しました。

6.カンファレンスコール詳細

おはようございます。私はKatieです。本日のカンファレンスの進行役を務めさせていただきます。Goldman Sachsの2024年第3四半期決算説明会へのご参加、誠にありがとうございます。

Goldman Sachsを代表して、まず免責事項からご説明いたします。決算発表資料はGoldman Sachsのウェブサイトの投資家向け情報ページでご覧いただけます。資料には将来の見通しに関する記述と非GAAP指標が含まれています。

このオーディオキャストはGoldman Sachs Groupの著作権物であり、許可なく複製、再生、再配信することはできません。この通話は2024年10月15日に録音されています。

それでは、会長兼最高経営責任者のDavid Sullivan氏と最高財務責任者のDennis Coleman氏にお渡しいたします。ありがとうございました。

Sullivan様、ご説明をお願いいたします。

ありがとうございます、オペレーター。皆様、おはようございます。本日はご参加いただきありがとうございます。

第3四半期の業績についてですが、純収益は127億ドル、1株当たり利益は8.40ドル、ROEは10.4%、ROTは11.1%となりました。

全体として、私はこのパフォーマンスに満足しています。特に今四半期は、消費者事業の縮小など特定の項目の影響を受け、ROEが80ベーシスポイント低下したにもかかわらず、良好な結果となりました。

この業績は、複雑な環境の中で、世界トップクラスの相互に連携したフランチャイズの強さを示すものです。クライアントに効果的にサービスを提供できています。

グローバルバンキング&マーケッツ部門では、引き続きトップクラスのM&Aアドバイザーであり、世界をリードするリスク仲介業者としての地位を維持しています。

投資銀行業務全体では、企業やスポンサーが活発に関与し続けており、クライアントからの潜在的な需要が大きいことがわかります。今四半期もバックログが再び増加しましたが、これはアドバイザリー業務が牽引しています。私たちは、業界をリードする投資銀行フランチャイズが、今後も活動の回復から恩恵を受けると考えています。

FIC(債券・通貨・商品)部門では、過去最高の資金調達収益を達成し、特に四半期終盤に活動が活発化する中で、クライアントのリスク仲介ニーズに対応しました。

株式部門では、仲介業務とファイナンス業務の両方で非常に力強いパフォーマンスを示しました。

全体として、グローバルで幅広く深みのあるプラットフォームは、商品や資産クラスを横断して、クライアントの進化するニーズをサポートする上で、非常に良好なポジションにあります。

資産運用・ウェルスマネジメント部門では、世界有数のアクティブ運用会社、トップ5のオルタナティブ運用会社、そして超富裕層向けの一流フランチャイズとしての地位により、成長分野で大きな機会を得ています。

運用資産は今四半期も過去最高を更新し、3兆ドルを突破しました。これは27四半期連続で長期純資金流入を記録したことになります。

より安定的な管理手数料その他の手数料と、プライベートバンキング・貸付収益の成長も示しました。これらを合わせると、今四半期は過去最高の34億ドルとなり、前年比9%増となっています。

今後数年間にわたって、これらのより安定的な収益を高い単位数の成長率で伸ばしていけると確信しています。

オルタナティブ投資分野では、資金調達は引き続き好調です。年初来で500億ドル以上を調達しており、現在は2024年の資金調達が600億ドルを超えると予想しています。プライベートクレジット、プライベートエクイティ、セカンダリー、インフラなど、資産クラス全般で継続的な需要が見られます。

ウェルスマネジメント部門では、顧客資産総額を1.6兆ドルに増やしました。超富裕層向けフランチャイズは、アドバイザーの拠点を拡大し、クライアント向けの融資商品を拡充することで、今後もグローバルに成長していく良好なポジションにあります。

資産運用・ウェルスマネジメント部門の税引前利益率は前年から大幅に上昇し、20%台半ばという目標に沿った水準となっています。

引き続き、ウェルスマネジメント、オルタナティブ投資、ソリューションの各分野での成長を推進しながら、この事業の利益率と収益性をさらに改善することに注力しています。

事業環境を見ると、米国経済は引き続き底堅さを示しています。インフレは低下傾向にあり、最近の雇用統計も好調です。消費者行動にはやや軟化が見られるものの、最近のクライアントとの会話の雰囲気はかなり前向きです。

利下げサイクルの開始により、ソフトランディングへの楽観論が高まっており、これが経済活動を刺激すると考えられます。

より広い観点では、クライアントは世界各地の金利の軌道、特に米国における選挙の政策への影響、そして高水準の地政学的不安定性に非常に注目しています。

このような状況下で、当社の世界トップクラスのフランチャイズは、クライアントがリスクに対処し、様々な結果に備えるためのサポートを行っています。

Dennisに話を譲る前に、資本とバーゼルIII改訂について少し触れたいと思います。

今後の再提案に関する規制当局の最近の発言を注意深く見守っていますが、全体的な規制プロセスについては引き続き懸念があります。

トレーディング勘定の抜本的見直し(FRTB)、包括的資本分析レビュー(CCAR)、G-SIBバッファーの提案にわたる資本要件の相互関連性について、透明性と理解が不足しています。

これは継続的なプロセスであり、時間がかかることは認識していますが、以前にも申し上げたとおり、私たちはこれを正しく行う必要があります。

最終規則は米国経済の成長と競争力に大きな影響を与えます。資本要件が厳しすぎると、大小を問わず企業の信用コストが上昇し、国全体の成長に影響を与えることになります。

再提案が公表された後、規制当局からより明確な説明を受け、新たなコメント期間に参加できることを楽しみにしています。

業界全体としても、また当社としても、引き続き積極的に関与していきます。

最後に、Goldman Sachsの軌道について非常に良い手応えを感じています。私たちは自社の強みを活かしています。クライアントフランチャイズはかつてないほど強力であり、One Goldman Sachsアプローチを活用し続けています。

世界トップクラスの人材、実行力、リスク管理の専門知識は当社の核心であり、クライアントに差別化されたサービスを提供し、景気循環を通じて株主の皆様にアウトパフォーマンスをもたらすことを可能にしています。

それでは、財務結果の詳細についてDennisに説明を譲ります。

ありがとうございます、David。おはようございます。

それでは、プレゼンテーションの1ページ目から結果を見ていきましょう。

第3四半期の純収益は127億ドルで、前年同期比7%増となりました。

1株当たり利益は8.40ドルで、前年同期比54%増となりました。

ROEは10.4%、ROTEは11.1%でした。

Davidが言及したように、今回の業績はGMカードプラットフォームの移行契約や販売者向け融資ポートフォリオの売却など、特定の項目の影響を受けています。

これらの項目を合わせると、EPSを0.62ドル、ROEを80ベーシスポイント引き下げる結果となりました。

それでは、4ページからセグメント別の業績を見ていきましょう。

グローバルバンキング&マーケッツ部門の第3四半期の収益は86億ドルでした。

アドバイザリー収益は8億7,500万ドルで、前四半期比、前年同期比ともに増加しました。

年初来のM&A案件のリーグテーブルで、発表済み案件と完了済み案件の両方で引き続き1位を維持しています。

株式引受収益は前年同期比25%増の3億8,500万ドルとなりました。

株式資本市場は引き続き回復傾向にありますが、取引高は長期平均を大きく下回っています。

債券引受収益は前年同期比46%増の6億500万ドルとなり、レバレッジドファイナンスと投資適格債の活動が活発化しました。

コミット型の買収資金調達に対するクライアントの需要が増加しており、M&A活動の増加に伴ってこの傾向は続くと予想しています。

全体として、投資銀行部門のバックログは前四半期比で増加しており、これはアドバイザリー業務が牽引しています。

FICの純収益は、前年の好調な実績から減少し、当四半期は30億ドルとなりました。

比較的静かな夏を経て、9月には活動が大幅に回復しました。

仲介収益の減少は、FICファイナンス収益が過去最高の9億4,900万ドルとなり、前年同期比30%増となったことで一部相殺されました。これは主に住宅ローンと構造化融資の業績改善によるものです。

株式部門の純収益は当四半期35億ドルで、前年同期比18%増となりました。

株式仲介収益は22億ドルで、前年同期比29%増となりました。これは主にデリバティブと現物商品の好調なパフォーマンスによるものです。

株式ファイナンス収益は13億ドルで、平均残高の増加により前年同期比で増加しました。

FICと株式を合わせたファイナンス収益は、年初来で過去最高の66億ドルとなりました。

これは、収益基盤の安定性向上という戦略的優先事項の成功した実行の直接的な結果です。

続いて5ページの資産運用・ウェルスマネジメント部門に移ります。

収益は38億ドルで、前年同期比16%増となりました。

より安定的な管理手数料その他の手数料と、プライベートバンキング・貸付収益は、当四半期に過去最高の34億ドルを記録しました。

管理手数料その他の手数料は前四半期比3%増の26億ドルで四半期の過去最高となり、年初来では76億ドルとなりました。これは2024年の年間目標である100億ドルの達成に向けて順調に進んでいます。

プライベートバンキング・貸付収益は前四半期比で増加し、7億5,600万ドルとなりました。

この事業には前向きな勢いが見られ、引き続き融資の浸透率を高め、融資商品の提供を拡大することに注力しています。

当四半期のインセンティブフィーは8,500万ドルでした。

未実現のインセンティブフィーが前四半期時点で約40億ドルあることから、中期的に年間目標の10億ドルを達成できると引き続き考えています。

株式・債券投資収益は合計2億9,400万ドルで、債券ポートフォリオの純金利収入と上場株式ポートフォリオの評価増を反映しています。

年初来では、株式・債券投資収益は合計15億ドルとなっています。

次に6ページに移ります。

運用資産総額は四半期末時点で過去最高の3.1兆ドルとなりました。これは、流動性商品への370億ドルの純資金流入と、資産クラス全般にわたる290億ドルの長期純資金流入に支えられたものです。

引き続き、ソリューション事業で成果が上がっています。ここでは、SMA(セパレートリー・マネージド・アカウント)の能力とアウトソースCIOプラットフォームを活用して、カスタマイズされたマルチアセットソリューションを提供しています。

7ページのオルタナティブ投資に移ります。

オルタナティブ運用資産は第3四半期末時点で3,280億ドルとなり、5億2,700万ドルの管理手数料その他の手数料を生み出しました。

第3四半期の第三者からの資金調達総額は160億ドルで、年初来では500億ドル以上となりました。

これにより、2020年の投資家向け説明会以降の第三者からの累積資金調達額は3,000億ドルを超えました。

歴史的なプリンシパル投資ポートフォリオをさらに17億ドル削減し、第3四半期末時点で109億ドルとなりました。これにより、年初来の削減額は54億ドルとなります。

9ページに移ります。

全社的な純金利収入は当四半期26億ドルで、前年同期比で増加しました。これは金利収入資産の増加を反映しています。

四半期末時点の総融資ポートフォリオは1,920億ドルで、その他の担保付融資の増加により前年同期比で増加しました。

第3四半期の信用損失引当金は3億9,700万ドルで、主にクレジットカードポートフォリオの純損失によるものですが、一部は卸売融資の過去の減損に対する7,000万ドルの純回収により相殺されました。

10ページの費用に移ります。

四半期の総営業費用は83億ドルでした。

年初来の報酬比率は、引当金を除いて33.5%となっています。

四半期の非報酬費用は42億ドルで、前年同期比14%減となりました。

継続的なインフレ圧力、人材獲得競争、エンジニアリングとテクノロジープラットフォームへの投資意欲を考慮し、引き続き全社的な効率性向上に注力しています。

2024年の最初の9ヶ月間の実効税率は22.6%でした。

通年では、引き続き約22%の税率を見込んでいます。

11ページの資本に移ります。

当四半期は、配当金9億7,800万ドルと自社株買い10億ドルを含む、合計20億ドルを普通株主に還元しました。

第3四半期末時点の普通株式等Tier1比率は、標準的手法で14.6%でした。

当四半期中に、連邦準備制度理事会は成功した不服申立てプロセスを経て、当社のストレス資本バッファー(SCB)要件を20ベーシスポイント引き下げて6.2%としました。これにより、10月1日から発効した標準的手法による普通株式等Tier1比率の要件は13.7%となりました。

私たちは、より安定的で透明性の高いプロセスを作るために、規制当局と引き続き積極的に関与しています。

90ベーシスポイントのバッファーがあることから、資本配分に柔軟性を持ち続けており、クライアントにサービスを提供し、株主に資本を還元する上で非常に良好なポジションにあります。

結論として、全体的な業績はクライアントフランチャイズの強さと事業環境の改善を反映しています。

私たちは戦略を実行しており、グローバルバンキング&マーケッツ部門でリーダーシップポジションを維持・強化し、資産運用・ウェルスマネジメント部門で成長機会を活かしています。

両事業部門において、より安定的な収益源の成長に大きな進展が見られます。

簡単に言えば、当社の強みを活かしており、クライアントをサポートしながら株主の皆様に利益をもたらす能力に自信を持っています。

以上で説明を終わり、質疑応答に移ります。

ありがとうございます。

それでは、質問者リストの作成に少々お時間をいただきます。質問がある方は、電話機の「」と「1」を押してください。質問を取り消したい場合は、「」と「2」を押してください。

質問される方で、ハンズフリーやスピーカーフォンをお使いの場合は、質問の際にはハンドセットをお使いください。

質問は1つと、1つのフォローアップ質問に限定させていただきます。

それでは、最初の質問はEvercore のGlenn Shore様からお願いします。

はい、ありがとうございます。

トレーディングについての質問です。

マーケット事業は好調で、市場環境も良好でした。しかし、私の質問は、トレーディング全般に対する規制当局の認識についてのコメントに関するものです。

8月は変動性が高まったように見えましたが、御社は非常に良好な業績を上げられたようです。これは、御社や他社が何年にもわたって非常に良好な業績を上げている多くの四半期の1つです。

事業がより適切に管理されていると感じておられますか? この結果が規制面での成果に何か意味を持つと感じておられますか? 証拠が意味を持つのかどうか、興味があります。

Glenn、質問ありがとうございます。

難しい質問ですね。規制プロセスに関する私たちの主張については明確にお伝えしてきたと思います。

しかし、規制環境には浮き沈みがあり、人が政策を左右することもあると、私も明確に述べてきました。そのため、時間の経過とともにこれらすべてに変化が見られます。

私たちの仕事は、そして私たちは長期にわたってこれを効果的に行ってきたと思いますが、異なる規制環境に適応し、調整し、柔軟に対応することです。

マーケット事業に関しては、これにはFICの仲介業務とファイナンス業務、そして株式の仲介業務とファイナンス業務が含まれますが、私たちは長期にわたって投資してきた非常に優れた主導的なフランチャイズを持っていると考えています。

深い顧客関係を持っており、顧客は一連のサービスを私たちに頼っています。そしてそれは変わらないでしょう。

確かに現在の環境では、不確実性に満ちています。顧客は常に関与し、ポジションを再構築し、形を変える必要があり、それが広範なグローバル規模で非常に活発な活動を続けさせています。

私たちは時間の経過とともに事業運営の方法を進化させてきました。これにより、事業がより安定したものになったと考えています。

特に、ファイナンス業務への注力と強調、そしてファイナンス事業の成長と管理の仕方は、事業に以前とは異なるレベルの安定性をもたらしています。以前は主に仲介業務が中心でしたが、仲介は引き続き重要なサービスです。

四半期ごとの視点から一歩下がって、年単位や前年比で見ると、これらは非常に幅広いフランチャイズであり、多くのサイロにまたがっています。そのため、四半期ごとに見るよりも、より回復力があり一貫性があるように見えます。

フランチャイズのポジショニングについては良好だと感じています。引き続き投資し、成長させていきます。

人々が忘れがちなのは、これらの事業が世界の成長や時価総額の成長と相関していることです。

中長期的にこれらのトレンドが続くと信じる限り、私たちには資本を生み出す能力があり、これらのフランチャイズに投資し、時間をかけて成長させる能力があります。

そして、引き続き魅力的なリターンの機会が見込めると考えています。

規制当局がこれにどのように対応するかは、実際には別の問題だと思います。先ほど申し上げたように、適切に管理できるよう、引き続き積極的に関与していきます。

理解しました。

これは短いフォローアップ質問になります。

HPIは弱かったですが、どの四半期でもそういうことはあり得ます。長期的に見れば、歴史的なプリンシパル投資で良好なリターンを上げてこられたと思います。

しかし、このポートフォリオが縮小し、残りの109億ドルに40億ドルが割り当てられている状況で、HPIの資本に対する歴史的なROEのようなものを考えて、今後のポートフォリオ縮小に伴う収益減少を予想しても良いでしょうか?

そうですね、Glenn、Dennisですが、次のように考えることをお勧めします。

明らかに、歴史的なプリンシパル投資の残高を減らすというコミットメントがあります。そして、その削減に成功し続けるにつれて、バランスシートから移動された投資に関連する収益は減少していきます。

しかし、第三者ファンド運用事業の全体的な成長を推進する一環として保持しているコ・インベストメントのポジションに関連する収益は引き続き見られるでしょう。

そのポートフォリオの将来の予想リターンに関するガイダンスについては、過去のリターンと比較して将来のリターンがどうなるかについて、良い答えはないと思います。

しかし、非常に分散されたエクスポージャーのポートフォリオを持っており、顧客に良好なリターンをもたらしてきた長年の実績があることをお伝えしたいと思います。

ありがとうございます。

次の質問はBank of AmericaのIbrahim Poonawalla様からお願いします。

おはようございます。

まず、トレーディングに関するフォローアップ質問をさせていただき、Davidさんのご意見をお聞かせいただければと思います。

非銀行のトレーディング会場が債券市場に参入し、既存の業者の事業を潜在的に破壊する可能性があるという記事を読んだ場合、それについてコメントいただけますでしょうか。

株式事業から引き出すべき類似点はありますか? また、規制環境やバーゼルの最終案の再提案、その不透明さに関するコメントを踏まえると、非銀行/非規制事業体はどの程度の競争上の脅威となるのでしょうか?

ありがとうございます。

はい、Ibrahim、質問ありがとうございます。

これは特にメディアで大きく取り上げられているトピックですが、少し離れて見ると、考慮すべき重要な点がいくつかあると思います。

まず、株式市場の変遷は比較的良い例です。多くの競争がありました。まず第一に、これらの事業にはいつも競争がありました。常に競争はありますが、世界をリードする資本配分者や資産運用会社に、彼らが必要とするすべてのサービスを統合されたベースで、規模と幅広さを提供できるプラットフォームは非常に少ないのです。

これらのクライアントと話をすると、それが非常に重要だということがわかります。

競争は常にあり、これからもあるでしょう。ただ、強調したいのは、私たちの株式事業は、過去25年間で膨大な競争があったにもかかわらず、かつてないほど大規模で収益性が高いということです。

デジタル化があり、変化がありました。現在、信用分野などで競争しようとしているプレーヤーはほんの一握り、というよりも1、2社しかありません。

彼らは競争し、ビジネスを獲得するでしょうか? もちろん、ビジネスを獲得するでしょう。

しかし、これは非常に大きな市場です。私たちはクライアントのために統合されたスケールのあるソリューションを提供しています。

そして、私たちは引き続き巨大な流動性の提供者であり、これらのクライアントの資金調達者でもあります。これは彼らの全体的なエコシステムの機能にとって非常に重要なのです。

これらの事業は常に競争的であり、今後も競争的であり続けますが、繰り返しになりますが、私たちのフランチャイズがこれらの分野でクライアントの主要なプレーヤーであり続けるポジションにあることを非常に良く感じています。

わかりました。

ROEに話を戻し、投資家との対話についてですが、ここ1、2年で良好な業績を上げられました。パフォーマンスは強く、株価にもそれが反映されています。

12-13%のROEから15%以上へと向上させるための道筋について、どのように考えていますか? 市場環境は最悪ではないにしても、最高でもないと言えるかもしれません。

Goldmanが15%程度のROEを継続的に達成できるようになるために、何が必要だと考えていますか?

ありがとうございます。

質問ありがとうございます。

私たちは、ROE目標を10%台半ばとし、その達成に向けて順調に進んでいると明確に述べてきました。

まず必要なのは、その目標を達成するために、一定期間にわたって継続的に実行していくことです。

繰り返しになりますが、これはかなりシンプルな構成要素からなる話だと思います。

まず、グローバルバンキング&マーケッツ事業があります。過去5年間のこの事業のパフォーマンスと、この事業が生み出してきたリターンを見ていただければわかります。

投資銀行業務の活動に関しては、まだ追い風の要素があると考えています。

投資銀行の収益は改善し、進展が見られていますが、M&Aと株式取引量は依然として10年平均を下回っていることを強調しておきたいと思います。

年初来のM&A取引高は10年平均を13%下回っています。これは、昨年の最初の9ヶ月間の10年平均を25%下回っていた状況よりは改善しています。

株式取引高は10年平均を27%下回っています。これも、昨年の最初の9ヶ月間の10年平均を34-35%下回っていた状況よりは改善しています。

しかし、10年平均に戻らない理由はありません。これは追い風となりますが、バンキング&マーケッツのパフォーマンスを見れば、10%台半ばのリターンを達成するための1つの基盤となることがわかります。

2つ目は、資産運用・ウェルスマネジメント部門における継続的な進展です。これには私たちの側でより多くの時間と実行が必要ですが、利益率は改善しているものの、まだ改善の余地があります。また、リターンについても引き続き注力しています。今後数年間で資産運用・ウェルスマネジメントフランチャイズのリターンを10%台半ばに引き上げられると確信しています。

次の構成要素、あるいは最後の構成要素は、消費者向けフットプリントを縮小し続け、プラットフォーム事業に関連するマイナスの影響を、基本的に無視できるレベルまで縮小することです。それに近づいています。

これらの構成要素を組み合わせると、グローバルバンキング&マーケッツ部門の実際のパフォーマンスに、さらなる追い風が加わり、資産運用・ウェルスマネジメント部門の継続的な進展から恩恵を受けることになります。これが私たちの事業であり、これらのリターンを達成できるはずです。

私たちはそれに注力しており、まだやるべきことはありますが、それが道筋であり、かなり明確だと思います。

ありがとうございます。次の質問はAutonomous ResearchのChristian Balu様からお願いします。

おはようございます。聞こえますか?

おはようございます。大丈夫ですか?

はい、大丈夫です。

はい。トレーディング事業と競争環境についてもう1つ質問があります。

他の銀行との、より広い競争環境についてどのようにお考えですか? 御社のマーケットシェアは2022年にピークを迎えたようですが、それ以降はやや不安定になっているように見えます。

競合他社が戻ってきている兆候や、どこかで競争が激化している兆候は見られますか? ご意見をお聞かせください。

グローバルバンキング&マーケッツフランチャイズで主導的なマーケットシェアを持っている場合、短期的な活動に基づいて様々なレベルで変動します。

しかし、過去5年間を振り返ってみると、全体的に私たちのマーケットシェアは大幅に上昇しました。

そのため、四半期ごとにはばらつきが見られますが、それでもそれらのマーケットシェアは主導的な位置にあり、私たちはそれを熱心に重視しています。

マーケット事業に大きく貢献している上位150社の顧客に特に注力しています。

もちろん、全体的なバンキングのフットプリントとそこでの機会にも常に注目しています。

明らかに、大型のM&Aが増加するより良好なM&A環境では、マーケットシェアにいくらかの変動が見られます。そのため、これは私たちにとってマーケットシェアの追い風となります。

Christian、これらの事業は常に競争的でした。繰り返しになりますが、私たちは顧客との深い信頼関係に基づく長期的な関係を持ち、非常に良好なポジションにあると考えています。

そして、One Goldman Sachsの運営理念を通じて、景気循環を通じて顧客のために成果を上げてきた実績があります。

常に競争はありますが、私たちの事業のポジションは良好だと考えています。それを根本的に変えるものは何も見当たりません。

しかし、私はこれらの事業を長年運営してきました。私たちはこれらの事業を長年運営してきました。これらは常に競争的な事業であり続けるでしょう。

わかりました。ありがとうございます。

プライベートバンキングについてですが、ここでもまた非常に好調な結果が出ています。

収益成長率が10%で、私の計算が正しければ、オーガニックな資金流入は高単位数のレンジにあり、これは業界トップクラスだと思います。

ここでの強さの要因を改めて教えていただけますか? また、今後数年間の成長を維持するための主要な取り組みがあれば教えてください。

まず私から説明し、Dennisから補足があるかもしれません。

大まかに言えば、これは戦略的な決定でした。私たちには大規模な超富裕層向けプラットフォームがありましたが、これらの顧客への融資に十分な投資をしていませんでした。

これには多くの歴史的な理由があります。15年前には銀行ではなかったという事実から始まり、そのため世界をそのように見ていなかったのです。

しかし、超富裕層向けフランチャイズへの融資は非常に良好な事業であり、事業の非常に重要な部分です。

私たちは理解し、学んできました。投資銀行業務を通じて、またマーケット事業を通じて、融資を含む顧客へのサービス提供を全体的に見ることで、マーケットシェアのポジションが改善することを見てきました。

そのため、他のウェルスフランチャイズと比較して、私たちのウェルスフランチャイズではこれらのウェルス顧客への融資が十分に浸透していませんでした。

そこで、これらの顧客へのこの活動を増やすために、リソース、リーダーシップチーム、そして集中的な取り組みを導入しました。

進展は見られていますが、JPモルガンなどの他の競合他社と比べるとまだ十分ではありません。そのため、この分野での顧客向け能力に引き続き投資し、比較的良好な成長軌道を描けると考えています。

Dennis、何か付け加えることはありますか?

唯一付け加えるとすれば、以前にも言及したかもしれませんが、私たちはこのような戦略を以前にも実行したことがあると感じています。

バンキング部門で顧客を総合的にカバーするための戦略に取り組み、融資を総合的なサービスの一部として統合しました。

これにより、これらの顧客に対するマーケットシェアのポジションが改善しました。

FICと株式のGBM公開事業全体で同じことを実施しました。

現在、ピアと比較して浸透度が低い状況ですが、ウェルス事業の顧客に対しても同じ総合的なアプローチを取ることで、マーケットシェアを改善し、これらの顧客との関係の性質を向上させられると考えています。

Davidが言ったように、追加のリソースを割り当て、より専門的な能力を提供し、アドバイザーに顧客との全体的な関係を改善するための競争力のある商品を提供する自信を与えています。

ありがとうございます。

次の質問はWells Fargo SecuritiesのMike Mayo様からお願いします。

こんにちは。

最初の質問は、なぜプラットフォームソリューションを事業部門として開始したのか、Appleカードはどうなっているのか、それを終了して損失を計上する予定はあるのかということに関連しています。

そこで何が起きているのでしょうか? 会社の3分の2はグローバルバンキング&マーケッツ、3分の1は資産運用・ウェルスマネジメントで、そしてこの余分な事業があるというのはわかります。

はい、Mike、ありがとうございます。

このことに多くの注目が集まっていることは承知しています。消費者向けフットプリントを縮小し続けているというメッセージは、かなり明確にお伝えしてきたと思います。

Appleカードの現状については、それ以上お話しすることはあまりありません。運営し、改善しているということ以外には。しかし、現時点での方向性はかなり明確だと思います。

では、本業に戻りましょう。

M&Aはまだ10年平均を13%下回っているとおっしゃいました。スポンサー活動のために10年平均の関連性が低下している程度はどの程度でしょうか?

御社は、スポンサーが買収を追求する準備ができている1兆ドルから3兆ドルのドライパウダーがあると言われていますが、誰もが異なる数字を示しているようです。

これほどのレベルのドライパウダーは今までなかったと思います。スポンサーがこれらの資金を投入するため、これがM&Aのスーパーサイクルになる可能性はありますか?

もしそうだとすれば、10年平均をそれに合わせてどのように調整しますか?

そうですね、一つには、M&Aと時価総額に関する長期的な世俗的トレンドがあります。これは、ちなみに、トレンドを大幅に下回っています。

これは、現在の規制環境と、特にテクノロジー分野での時価総額の拡大にもかかわらず、大型のM&Aがあまり行われていないことによるものだと思います。

これは永続的かもしれませんし、そうでないかもしれません。しかし、私の推測では、これは時々変動するでしょう。

しかし、Mike、スポンサーに関するあなたの指摘は非常に的を射ています。結論から言えば、スポンサーの活動は私が予想していたよりも遅れています。しかし、彼らは活動を開始するでしょう。

ちなみに、そのすべてのドライパウダーが展開されれば、10年平均と比較してM&A取引量は増加するでしょう。

しかし、5年前にここに座っていたとしたら、当時の10年平均は今日よりも低かったでしょう。なぜなら、10年平均は確実に時価総額の成長と経済成長に相関しているからです。

そのため、私たちは10年平均で事業を行うと思いますし、時間の経過とともに、今世紀末までには、10年平均は実際に歴史的な観点から見て、より高くなると思います。

しかし、あなたのスポンサーに関する指摘については、予想よりも活動が遅れていますが、より多くの活動が見られます。

それは、私たちが強調したバックログの成長の一部にも表れています。

そして、スポンサー活動は今後6ヶ月、12ヶ月、24ヶ月にわたって加速し続けると思います。

ありがとうございます。

次の質問はMorgan StanleyのBetsy Gracic様からお願いします。

こんにちは、おはようございます。

聞こえますか?

はい、大丈夫です。素晴らしい。

はい、続けてください、Betsy。

はい、ありがとうございます。

そうですね、私たちも資本市場の回復を予想していましたが、それが実現しつつあるのを見るのは本当に素晴らしいことです。

2つ質問があります。1つ目は、先ほど言及された融資提供の拡大についてです。Q&Aでも少し触れられましたが。

理解したいのは、プライベート投資を減らすことによるRWA(リスク加重資産)への影響と、資産運用・ウェルスマネジメント部門での融資提供の拡大を考えた場合、これはRWAの観点から中立的だと考えていますか? 融資提供のRWA密度は、プライベートエクイティ投資と比べて高いですか、低いですか?

もちろん、Betsy、とても良い質問です。

一般的に言えば、売却予定の残りのHPI(歴史的プリンシパル投資)のRWA密度は高く、プライベートウェルス向け融資のRWA密度は低いです。

そのため、RWAの配分を融資事業にシフトすることで、安定性、予測可能性、反復性が向上します。

これにより、クライアントのウェルスマネジメントニーズ全体へのアクセスが全体的に向上し、私たちにとってより資本効率的になります。

これは戦略の根底にある要素の1つでもあります。

わかりました。素晴らしい。

そうですね、大きく担保されているからですね。わかりました。

もう1つの質問はGMカードに関してです。

これについて正しく理解できているか確認したいのですが。私の理解では、契約は締結されていますが、まだクローズしていません。

いつ頃クローズすると考えていますか? また、クローズ後にP&Lに何か影響が残るものはありますか?

例えば、GMへの契約上の支払いや、関与しなければならない損失上限などはありますか?

今後のモデル化にあたって、理解しておくべきことがあれば教えてください。

はい、Betsyさん。

タイミングに関しては、契約は締結されていますがクローズはしていません。

新しい発行体への移行があり、最終的にプラットフォームの移管がクローズします。

予想としては、2025年第3四半期を目標としています。これがモデル化の観点からのタイミングです。

お伝えしたいのは、もちろんその時点までプラットフォームの運営責任は私たちにありますので、その事業に関連する経常的な営業損失は引き続き発生します。

ガイダンスとしては、今年の第1四半期と第2四半期の状況を参考にしていただければと思います。四半期あたり約5,000万から6,000万ドルのマイナスです。これで、ここからクローズまでの推移の感覚をつかんでいただけると思います。

ありがとうございます。

次の質問はUBSのBrennan Hawkin様からお願いします。

おはようございます。

質問の機会をいただき、ありがとうございます。

投資銀行部門のバックログに関するコメントについて、もう少し詳しくお聞きしたいと思います。

アドバイザリー業務がバックログの成長の多くを牽引したとおっしゃいましたが、最近、いくつかのスポンサーがIPO市場に進出し、成功を収めているのを見ました。

ECMやIPO分野で何が起きているのか、特にスポンサーがその販売チャネルに再び関与し始めている初期の兆候が見られる中で、お聞かせいただけますでしょうか?

ありがとうございます。

Brennan、質問ありがとうございます。

株式関連の活動が活発化したことは間違いありませんが、先ほど指摘したように、取引量はまだ10年平均を25%下回っています。

IPOは10年平均をさらに大幅に下回っています。

スポンサーについては、その一部はスポンサーによる資金化です。スポンサーはポートフォリオの評価が少し上がっているため、慎重になっており、成長によって一部の価値が上がるのを待っているような状況です。

しかし、活動の加速が見られ、それは続くと予想しています。

株式取引量が最終的に10年平均で推移しない根本的な理由はありません。そして、その平均は時間とともに成長し、スポンサー資本の展開とともに成長するでしょう。

ありがとうございます、David。その説明に感謝します。

最近、プライベートクレジットの世界でいくつかのパートナーシップや革新が発表されているのを見ました。

その分野での御社の遺産を考えると、この機会にどのようにアプローチし、推進していく予定ですか?

はい、もちろんです。

私たちは、非常に幅広く興味深いクレジットプラットフォームを持っています。これは、ある程度One GS的な方法で統合されており、多くの競合他社とは異なる差別化された方法です。

明らかに、投資銀行業務での信用創出者として、私たちは主要な信用創出者の1つです。

レバレッジドローンとハイイールド債では長年にわたってリーディングポジションを維持しており、スポンサーとの関係でもその組成でリーディングポジションにあります。

もちろん、私たちは組成と販売を行っています。また、資産運用事業では、1,400億ドルのプライベートクレジット資産を持つ主要なプレーヤーであり、成長し投資を続けています。

この議論と街中での統合を見ると興味深いのは、プライベートクレジットに投資したい資本は十分にあるということです。

エコシステムの価値ある部分は組成チャネルです。明らかに、興味深い組成チャネルとプラットフォームを持つプライベートクレジットプレーヤーもいます。

しかし、Goldman Sachsを見渡すと、グローバルバンキングとネットワーク事業、そして資産運用・ウェルスマネジメント事業にわたる私たちの組成エコシステムはユニークで差別化されています。

これは、プライベートクレジットプラットフォームへの投資と成長を継続する中で、当社を引き続き差別化するものだと考えています。

ありがとうございます。

次の質問はWolf ResearchのSteven Chuback様からお願いします。

こんにちは、おはようございます。

消費者向けや株式投資などの非中核資産による資本消費によって事業がまだ圧迫されていることを認識した上で、自助努力による改善策について少し掘り下げてみたいと思います。

Dennis、お電話に出ていただけますか?

(ここから先は、電話のつながりが悪かったようで、質問者の声が途切れ途切れになっています。私には質問の内容を正確に理解することができません。電話の接続が改善されるまで待つか、質問を聞き直す必要があるかもしれません。)

申し訳ありません。電話の接続に問題があったようで、Steven Chuback様の質問を正確に聞き取ることができませんでした。次の質問に進むか、オペレーターにSteven様の回線の状況を確認してもらうのが良いかもしれません。

はい。ありがとうございます。株式および債券のトレーディング活動を見ると、クライアントに対する戦略は再び複数のチャネルにわたっています。

音声、ハイタッチの音声、そして電子取引があります。

そして、これらの活動を統合する方法をますます見出しています。究極的には、市場を形成し、クライアントにソリューションを提供する方法を最適化するためです。

そのため、定常的な、よりプレーンバニラな仲介活動と、リスク資本を投入するかどうかにかかわらず、より興味深い、構造化された、あるいは複雑な取引を引き受ける能力の両方があります。

そのアプローチは、公開側のトレーディング事業全体にわたって、分散したチャネルのセットを持つことです。

ありがとうございます。次の質問はJefferiesのDan Fannin様からお願いします。

ありがとうございます。おはようございます。

Dennis、先ほどのコメントに戻りたいのですが、パフォーマンスフィーの10億ドル目標を再確認され、40億ドルの未実現利益があるとおっしゃいました。

明らかに、年初来の実績はそれを大きく下回っています。

その10億ドルに到達するまでの期間についてお話しいただけますか?

また、第4四半期に通常認識される一部の流動性商品に季節性はありますか、それとも比例的に認識されるものでしょうか?

40億ドルは、投資サイクルの終わりに向けて展開、完了、収穫、移行の過程にある既存ファンドのストックに対するものです。

戦略的な活動レベル、特に株式資本市場の開放性、スポンサーのマネタイゼーション活動などについて、他で議論したコメントの多くを考慮すると、私たちのポートフォリオに関しては、バランスシート投資とファンドへの投資の両方を所有していますが、市場全体の状況と同様に、マネタイゼーションはあまり行われていません。

そのため、活動が改善するにつれて、よりマネタイゼーションが増えると予想しており、今後数年間でインセンティブフィーの年間目標である10億ドルに向けて進展すると期待しています。

しかし、それが具体的にどのペースで実現するかは正確には言えません。最終的にこれらのファンドがどのように収穫し、投資家にキャリーを支払い、自社のインセンティブフィーを認識できる立場になるかによって決まります。

わかりました。

ウェルスマネジメントについてフォローアップさせてください。融資を拡大する戦略は理解しましたが、アドバイザーベース全体の成長についてお話しいただけますか?

今後1-2年間で、ネットでの採用や雇用、そして最終的にはこの事業への投資について、収益源の多様化以外にどのようにお考えですか?

もちろんです。

アドバイザーへの投資が戦略的かつ持続的な投資プログラムである必要があるという戦略的決定を下したと思います。

そのため、異なる市場環境や、過去の異なる年における会社の認識された投資能力に基づいて、増減を繰り返すのではなく、Goldman Sachsの本当に優れた事業、つまり最高級の超富裕層向け企業である当社では、複数年にわたってアドバイザーに持続的に投資することをコミットしています。

これは、その事業への投資方法の基本的な基盤となっています。

DavidがAWM全体で成長とリターンを推進する能力についてコメントし、利益率とリターンだけでなく成長への投資にも注力していると述べる際、投資して成長させるのに魅力的な場所の1つが実際にアドバイザーのフットプリントだと考えています。

ありがとうございます。

次の質問はRBCのGerard Cassidy様からお願いします。

こんにちは、Dennis。こんにちは、David。

Goldman Sachsは、プライベートクレジットの利点について投資家の意見を聞く独自のポジションにあると思います。David、プライベートクレジット資産が1,400億ドルあるとおっしゃいましたね。

顧客が御社からの資金調達チャネルを選択する際、プライベートクレジットや通常の融資ポートフォリオを通じて顧客が得られる利点について、どのようにお考えですか?

Gerard、質問ありがとうございます。

これについて興味深いのは、非常に二元論的な方法で表現されることが多いということです。

明らかに、プライベートクレジットは幅広い用語であり、多くのものを指します。

確かに、多くの投資適格融資を指し、その多くは保険会社のバランスシートにあります。

投資適格以下の事業における直接貸付を指すこともあり、これは特にスポンサーとの関係で、シンジケーション活動や組成活動の一部でもあります。

中小企業向けの直接貸付を指すこともあります。

そのため、非常に幅広いものが含まれます。

あなたの質問を聞いていると、特にレバレッジドファイナンス活動と、顧客が資金調達のためにどのようにチャネルを選択するかについて尋ねているように感じます。

私が言えるのは、彼らは偏見を持って選択しているわけではないということです。実際には、彼らの特定のソリューションに適した資本構造を探しているのです。

私たちを良好なポジションに置いているものの1つは、私たちがユニークなプレーヤーであり、シンジケートし、引受け、配分する能力を持っていることです。

直接貸付を行う能力もあります。顧客のニーズに最も適した代替案を示す能力があります。そして、彼らのニーズは異なる取引状況で異なる可能性があります。

そのため、私たちはこの分野でのポジショニングが良いと考えています。

世俗的な観点から見ると、特にレバレッジドファイナンス分野でプライベートクレジットの継続的な成長があると信じており、そのためそれを獲得しようとしています。

しかし、これはより複雑です。時々これらすべてが描かれる方法とは異なる、異なるチャネルがあり、異なる組成の取り組みがあります。

しかし、私たちはスペクトル全体にわたってこの分野で重要な参加者となる良好なポジションにあると感じています。

David、その点については非常に詳しく説明していただき、ありがとうございます。

簡単なフォローアップ質問です。主な競合他社は誰だと考えていますか?

繰り返しになりますが、Goldman Sachsはこの分野で恩恵を受けられるユニークなポジションにあると思います。最も頻繁に遭遇する相手は誰ですか?

それは何をしているかによって異なります。

まさに私が言ったとおりです。何をしているかによって異なります。

レバレッジドファイナンス市場にいて、シンジケートされた資本構造を検討し、それを競っている場合、例えばJPモルガンに遭遇するでしょう。

一方、直接貸付業者を検討している場合、その分野で主導的な役割を果たしている多くの人々に遭遇するでしょう。それにはHPSやAresなどの直接プラットフォームが含まれる可能性があります。

投資適格の保険会社のバランスシートを検討している場合は、Apolloに遭遇するかもしれません。

それは本当に、クライアントが誰で、そのニーズは何で、活動は何かによって異なります。

実際にはかなり幅広く複雑な分野です。

そうですね。Jared、付け加えるとすれば、Goldman Sachsがこの機会セットに対してどのようなポジションにあるかを考えてみてください。

Davidがこれをとてもよく説明しましたが、例えば、プライベートクレジット分野に投資しているオルタナティブのクライアントに融資する能力があります。

異なるタイプの投資適格および非投資適格の資本構造を引受け、配分する能力があります。

そして、この資産クラスへのエクスポージャーを得たいと考えているクライアントに投資機会を提供する能力があります。

Davidが挙げたそれらの異なる当事者すべてと競争していますが、私たちほどこのエコシステムのあらゆる側面に幅広くエクスポージャーを持っている人を見つけるのは難しいです。

そのため、私たちはこの分野の世俗的なトレンドと、そのコンティニュアムのあらゆる側面でクライアントをサポートできる私たちのポジションを本当に気に入っています。

ありがとうございます。

次の質問はHSBCのSaul Martinez様からお願いします。

こんにちは、おはようございます。

資産運用・ウェルスマネジメント部門のマージン軌道について質問したいと思います。

年初来の税引前利益率は24%で、すでに中期目標である20%台半ばにほぼ達しています。

マージンが20%台半ばを超えて拡大することについてお話しされていますが、最終的にどこまで上昇し得るのか、その時間軸についてどのように考えればよいでしょうか?

明らかに、オフィス事業を拡大しており、40億ドルの未実現インセンティブフィーがあります。プライベートバンキングと融資プラットフォームについてもお話しされました。

競合他社のように30%を超える税引前利益率に到達できますか? そして繰り返しになりますが、そこに至るまでの道筋と時間軸についてどのように考えればよいでしょうか?

もちろん。ありがとうございます、Saul。

明らかに、私たちはちょうど20%台半ばの目標に到達したところです。

まずはその位置を固めることが重要だと考えています。

トップラインを拡大し、プラットフォーム全体でオルタナティブ投資の比率を改善し、事業セグメント全体で他の業務効率を追求することで、そのマージンをさらに引き上げる機会は十分にあると考えています。

ご指摘のように、30%以上のマージンを持つ競合他社は多くあります。

そのため、私たちはマージンを継続的に改善することにコミットしていますが、同時に、長期的な価値を創出するためのスケールアップの機会についてもますます考えています。

そのため、段階的なマージン改善と、事業セグメントの長期的な価値を引き出す適切な投資判断のバランスを取ろうとしています。

しかし、当面は両方を達成できると考えています。

わかりました。ありがとうございます。それは参考になります。

もう1つ、資本についてお聞きしたいのですが、バーゼルを巡る不確実性を踏まえて、資本配分と自社株買いについてどのようにお考えですか?

提案があり、再提案の概要を示す演説があり、再提案に抵抗しているように見える機関の1つがあります。

そして、最終的な結果に大きな影響を与える可能性のある選挙があります。

つまり、これだけの不確実性がある中で、90ベーシスポイントのバッファーが適切だと考える理由は何でしょうか?

わかりました。ありがとうございます。

ここ数四半期、数年にわたって、私たちは多くの規制上の不確実性のある環境で事業を行ってきました。

また、事業上の不確実性もありました。

経済の軌道と見通し、そしてクライアントフランチャイズがより明確になってきていると思います。

率直に言って、これは機会をもたらします。

そのため、私たちはバッファーを維持し、クライアントからの新たな機会をサポートするための余力を持っています。

しかし、規制を含む世界の他の不確実性も考慮してバッファーを維持しています。

次の明確化がいつ得られ、それが私たちの資本ポジションに何を意味するのかを正確に解釈できるかについては、現時点では申し上げられません。

しかし、私たちには規制のフィードバックを受けた際に活動を調整してきた長い歴史があります。

私たちが知る限り、これらの規則が効力を発生するまでには一般的にタイムラインがあります。

そのため、クライアントフランチャイズをサポートし、規制を含む他の予期せぬ展開に備えるために、現在のレベルで資本を運用するのが適切だと考えています。

ありがとうございます。

これ以上の質問はございません。

皆様、以上をもちまして、Goldman Sachsの2024年第3四半期決算説明会を終了いたします。

ご参加いただき、ありがとうございました。

これにて通話を終了いたします。

7.Earnings Call Proによる分析結果

🔥ポジティブ材料

収益の上振れ:総収益は127億ドルと、予想の117.7億ドルを上回りました。この収益増は特に投資銀行部門と資産・富裕層向け資産管理部門の好調なパフォーマンスによるものです。

EPSの予想超え:1株当たり利益(EPS)は8.40ドルで、市場予想の7.87ドルを上回りました。前年同期の5.47ドルからも大きく上昇しており、引き続き堅調な業績を示しています。

投資銀行業務の強化:債券および株式の引受業務が増加し、アドバイザリー業務もわずかに増収を記録しました。これにより、資本市場活動の回復が見られます。

🥶ネガティブ材料

プラットフォームソリューションの収益低迷:ゴールドマンが提供するフィンテック事業であるプラットフォームソリューション部門の収益が減少しました。これは、特にGeneral Motorsのクレジットカードプログラムからの収益減少や、このプログラムを他の発行会社へ移行するための費用が原因です。また、Appleカードなどの消費者向けプログラムの収益も安定していないため、将来的な方針見直しが予想されます。

貸倒引当金の増加:クレジットカードポートフォリオに関連する貸倒引当金が452百万ドルに達し、これは主にクレジットカードのチャージオフ増加によるものです。特にプラットフォームソリューション部門における消費者向け金融サービスの弱さが影響しています。

🤖AIアナリストの分析と今後の予測

ゴールドマン・サックスは、投資銀行と資産管理の強化により、引き続き安定した収益成長を実現していますが、プラットフォームソリューション部門(特に消費者向け金融)のリスクが収益の重荷となっている点は懸念材料です。今後、デジタル金融サービスの提供を抑制し、より収益性の高い企業顧客向けのサービスに集中することが予想されます。また、投資銀行のアドバイザリー業務や引受業務は引き続き堅調であり、金利変動に応じたトレーディング収益が支えとなるでしょう。

ただし、消費者金融事業からの撤退が完了するまでの間、貸倒リスクやプラットフォーム収益の伸び悩みが業績にマイナス影響を与える可能性もあります。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。