Marqeta(MQ)2024/Q3決算発表(2024/11/4)

1.売上と収益

・EPS 予想 -0.054 → 結果 -0.06 ✖

・売上 予想 128.055M → 結果 127.967M ✖

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

2.企業情報

Marqeta(マルケタ)は、2010年にジェイソン・ガードナー氏によって設立されたアメリカのフィンテック企業で、カリフォルニア州オークランドに本社を構えています。同社は、クラウドベースのオープンAPIプラットフォームを提供し、企業が独自のクレジットカードやデビットカードを迅速かつ柔軟に発行・管理できるよう支援しています。

Marqetaのプラットフォームは、デジタルバンキング、オンデマンドサービス、オンラインマーケットプレイスなど、多様な業界の企業に採用されています。主要な顧客には、Square、Affirm、Uber、DoorDash、Coinbase、J.P. Morganなどが含まれます。

2021年6月にNASDAQに上場し、ティッカーシンボルは「MQ」です。2024年9月30日時点で、同社の従業員数は約958人です。

2024年第3四半期の決算では、売上高が前年同期比18%増の1億2,800万ドルを記録しましたが、純損失は2,864万ドルとなりました。また、同四半期の調整後EBITDAは900万ドルで、市場予想を上回りました。

Marqetaは、企業が独自のカード発行や決済処理を通じて、顧客に新たな価値を提供できるよう支援することを使命としています。

3.決算概要(FORM10-Q)

1.損益計算書

(1)売上高

マルケタの2024年第3四半期における総収入は1億2796万7千ドルで、前年同期の1億883万1千ドルから増加しました。2024年第3四半期の純利益はマイナス2864万3千ドルで、前年同期のマイナス5499万ドルに比べて損失が縮小しています。この期間の売上総利益は9013万2千ドルで、売上総利益率は70%に達しています。

(2)純利益率

純利益率は、2023年第3四半期のマイナス51%から2024年第3四半期にはマイナス22%に改善しています。この損失縮小は、コスト削減と効率化によるものであり、非GAAPベースの調整後EBITDAも改善されました。

2.貸借対照表

(1)現金および短期投資

2024年9月30日時点で、マルケタは総額1.1億ドルの現金および短期投資を保持しています。この資金は主に運転資金として利用されており、今後12ヶ月の資金需要を十分に賄うことができると予測されています。

(2)流動資産および負債

同期間における流動資産は増加し、特にキャッシュフロー改善に寄与している点が目立ちます。流動負債に関しては、発行銀行およびカードネットワークとの取引による支払額が主な構成要素となっています。

3.キャッシュフロー計算書

(1)営業活動によるキャッシュフロー

2024年9月30日までの9ヶ月間における営業活動によるキャッシュフローは3341万5千ドルで、前年同期の458万2千ドルから大幅に増加しました。この増加は、当期利益の改善と、営業資産と負債の調整が主因となっています。

(2)投資活動によるキャッシュフロー

投資活動によるキャッシュフローは、2023年の4億3396万ドルの流出から2024年には3704万1千ドルの流入に転じています。これは主に短期投資の満期による現金流入と内部使用ソフトウェアの資本化が影響しています。

(3)財務活動によるキャッシュフロー

2024年の財務活動によるキャッシュフローは、株式報酬の支払いおよび株式買戻しプログラムにより、前年同期と比較して減少しています。

4.特記すべき事項

(1)顧客集中度

最大の顧客であるBlockからの売上比率は、前年同期の72%から2024年には48%に減少しました。顧客依存度が高い点はリスク要因として注目されています。

(2)シェアベースの報酬および経営陣報酬の見直し

経営陣の長期業績報酬に関連した株式報酬が取り消され、1億6730万ドルの費用調整が行われました。これにより、当期の非現金費用が減少し、営業キャッシュフローの改善に寄与しています。

(3)市場リスクと収益見込み

収益性の改善と共に、新規製品の導入や国際展開を推進するため、持続的な投資が見込まれていますが、地政学的リスクや市場変動が業績に影響を及ぼす可能性があるとされています。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

■業績ハイライト:

• TPV(総取扱高):740億ドル(前年同期比30%増)

• 純収益:1億2,800万ドル(同18%増)

• 粗利益:9,000万ドル(同24%増)

• 調整後EBITDA:900万ドル

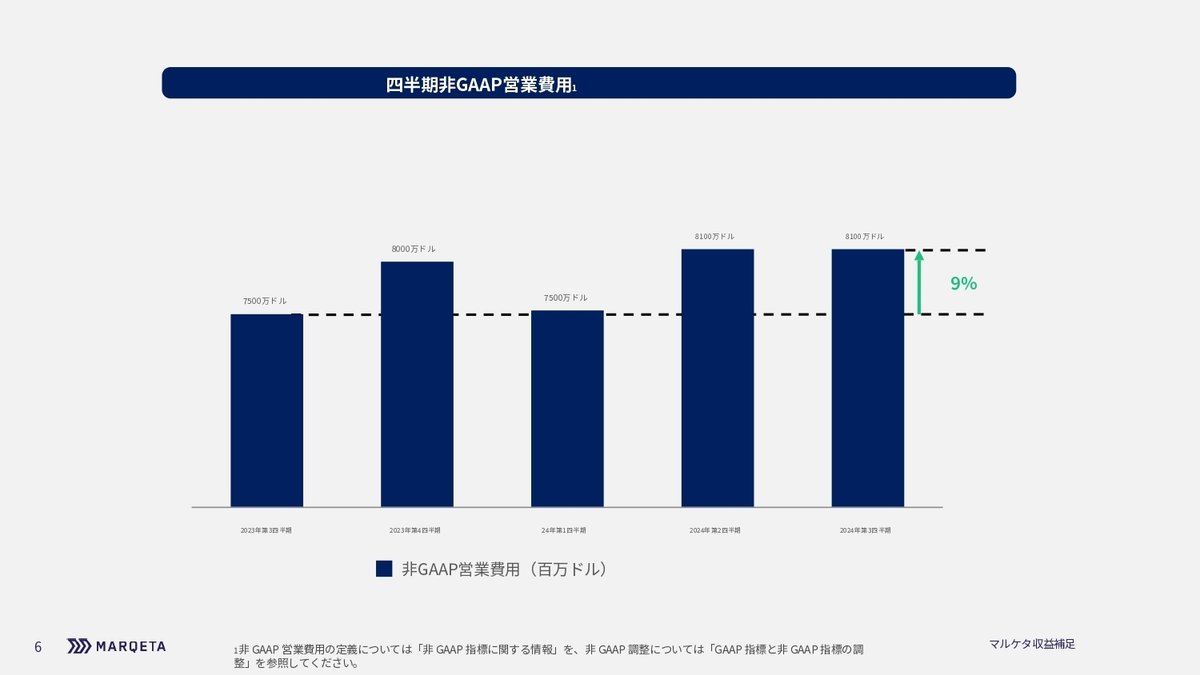

• 調整後営業費用:8,100万ドル(同9%増)

■主な課題と対応:

規制環境の変化による影響

• 小規模銀行に対する規制監視の強化

• 新規プログラム立ち上げの遅延(平均30-40%の時間増加)

• 15のプログラムが平均70日の遅延対応策

• コンプライアンス投資の強化

• 追加の銀行パートナーの獲得(少なくとも2行)

• プロセスの標準化と効率化

• 顧客へのコンサルティング強化

■新規イニシアチブ:

Portfolio Migration

• 既存カードプログラムの移行を簡素化

• Klarnaの数百万枚のカード移行に成功Marqeta Flex

• BNPL決済オプションの革新

• 2025年半ばにリリース予定UXツールキット

• プリビルトUIコンポーネントの提供

• 開発リソースの効率化

■2025年の見通し:

• 2024年Q4の成長率が2025年の指標となる見込み

• 調整後EBITDA約5,000万ドルの目標を維持

• 2026年末までのGAAPベース黒字化を目指す

■市場ポジション:

• イシュア処理市場の約2%のシェア

• 組込型金融からの需要が増加

• パイプラインの約2/3が組込型金融顧客

課題は短期的なものと位置付けられており、長期的な成長戦略や収益性目標には影響しないとの見方を示しています。特に、規制環境の変化への対応は、むしろ競争優位性を強化する機会として捉えられています。

一方で、一部の洗練された顧客による内製化の動きや、新規プログラムの立ち上げ遅延による短期的な成長鈍化といった課題も明らかになっており、これらへの対応が当面の焦点となっています。

6.カンファレンスコール詳細

皆様、Marqeta社2024年第3四半期決算説明会へようこそ。現在、参加者の皆様は聴講のみ可能なモードとなっております。プレゼンテーション後に質疑応答の時間を設けております。カンファレンス中にオペレーターのサポートが必要な場合は、お手元の電話機の*と0を押してください。本日のカンファレンスは録音されております。

それでは、ホストのIRバイスプレジデント、Stacey Finemanをご紹介いたします。どうぞよろしくお願いいたします。

Stacey Fineman:

ありがとうございます。始める前に、本日の発表には将来の見通しに関する記述が含まれる可能性があることをご了承ください。これらの将来の見通しに関する記述は、SECに提出した書類に記載されているものを含め、多くのリスクと不確実性の影響を受けます。これらの書類は当社のIRウェブサイトでご覧いただけます。2023年12月31日に終了した期間の年次報告書(フォーム10-K)および その後のSECへの定期報告書も含まれます。

実際の結果は、本日の発表における将来の見通しとは大きく異なる可能性があります。これらの将来の見通しに関する記述は、本カンファレンスコールの時点のものであり、法律で義務付けられている場合を除き、当社はそれらを更新する義務や意図を負いません。

また、本日の発表には非GAAPベースの財務指標が含まれています。これらの指標はGAAPベースの財務指標を補完するものであり、代替するものではありません。最も比較可能なGAAP指標との調整表は、本日の決算プレスリリースまたはIRウェブサイトで公開されている補足資料でご確認いただけます。

本日のプレゼンターは、MarqetaのCEOであるSimon GulloffとCFOのMike Mileticです。

それでは、Simonに発表を譲りたいと思います。

Simon Gulloff:

ありがとうございます、Stacey。そしてMarqetaの2024年第3四半期決算説明会にご参加いただき、ありがとうございます。

まず、Q3の業績について簡単に説明し、次に決済の変革を支援するための事業の進捗状況について説明します。最後にQ4の成長見通しの引き下げについて説明いたします。

Marqetaの事業は堅調な基盤を持ち、ファンダメンタルズは強固です。Cash Appの更新を終えたことで、第3四半期の純収益、粗利益、調整後EBITDAは前年同期比でプラスとなり、当社の事業の軌道をより正確に示しています。

総取扱高(TPV)は第3四半期に740億ドルとなり、前年同期比30%増となりました。当四半期の純収益は1億2,800万ドルで、前年同期比18%増となりました。粗利益は9,000万ドルで、2023年同四半期比24%増となりました。

非GAAP調整後営業費用は8,100万ドルで、前年同期比9%増と、粗利益の伸び率を大きく下回りました。この結果、当四半期の調整後EBITDAは900万ドルとなりました。

次に、決済の変革の進捗状況についてお話しします。決済の近代化は10年以上前にアクワイアリング側で始まりましたが、より複雑なイシュア処理の側面では過去5年間で勢いを増しています。

大きな進展を遂げているにもかかわらず、この変革はまだ初期段階にあり、Marqetaは当社が事業展開している市場のイシュア処理量のわずか2%程度を占めるに過ぎません。金融サービスには長期的な構造的シフトが起きています。消費者と企業は最新の金融商品を求めており、現状維持の時代は終わりを迎えつつあります。

当社はこのシフトを推進しており、イノベーターの信頼できるパートナーとしての規模と実績を持っていますが、この移行を加速し、全体的な価値実現までの時間を短縮するためにできることがまだまだあります。

最近、Portfolio Migrationという新製品を立ち上げました。これは既存のカードプログラムを当社のプラットフォームにアップグレードする際の複雑さを軽減し、移行中の混乱を最小限に抑えるものです。このリフト&シフトソリューションにより、企業は競合他社のプロセッサーからMarqetaの最新プラットフォームにポートフォリオを移行することができ、スムーズな移行と当社のプラットフォームが可能にする機能向上の恩恵を受けることができます。

この機能には2つの主要なコンポーネントがあります。1つは、以前のシステムからMarqetaのプラットフォームにカードプログラムデータを変換・整合させる自動移行ツールです。もう1つは、スムーズな移行を確実にするための運用プロセスです。

この機能により、当社のプラットフォームへの移行を加速し、価値実現までの時間を短縮できると考えています。実際、今年初めにプロジェクトを開始し、10月にはスウェーデン、ドイツ、英国にまたがる数百万枚のKlarnaカードの移行を成功裏に完了しました。

この移行により、Klarnaはホリデーシーズンを前に、より高いレジリエンスと安定性を手に入れました。数百万人のKlarnaユーザーは、現在最高の技術で動作するカードと豊富な機能を楽しんでいます。この成功は、同様の移行サービスを他の顧客に提供する際の強力な実証例となり、最新かつシームレスなソリューションを示しています。

また、UXツールキットのリリースに見られるように、新しいカードプログラムの立ち上げを加速する手段も提供しています。この機能により、顧客はMarqetaのAPIに最適化された包括的な事前構築UIコンポーネントセットを使用して、ブランド化されたフロントエンド体験を作成できます。

これにより、顧客は少ない開発リソースでMarqetaを活用したデビットおよびクレジットプログラムを構築できます。これは特に、顧客が資金を管理する簡単な方法を求めるネオバンキングや、決済を既存の体験に組み込んでさらなるエンゲージメントを促進したい組込型金融において価値があります。

すでに4社の顧客がUXツールキットを採用し、既存の製品に機能を統合しており、フィードバックは非常に好評です。また、現在の規制環境に合わせて、これらのテンプレートは規制を念頭に置いた銀行によって検証されており、コンプライアンスを重視して作成されました。

また、特にBuy Now, Pay Later (BNPL)において、当社独自の規模と専門知識を活用して、最新のカード発行への移行を可能にしています。先週、Marqeta Flexを発表しました。これは決済アプリやウォレット内でBNPL決済オプションを提供する方法を革新する新しいソリューションで、決済フロー内で必要な時にBNPLオプションを表示します。

何年も前に、Marqetaはシングルユースのバーチャルカードを使用してBNPLの対応市場を拡大し、プロバイダーが店頭でBNPLを提供するために加盟店と直接接続する必要性を排除しました。Marqeta Flexでは、消費者が選択した決済アプリ内でパーソナライズされたBNPLオプションにアクセスできるようにすることで、BNPLの配布をさらに拡大する計画です。

Klarna、Affirm、BranchがBNPL分野における次のイノベーションに参加することを嬉しく思います。これらの関係により、BNPLの配布を拡大し、全体的な決済体験を向上させる体験を創造することができます。Marqeta Flexは2025年半ばにリリースする予定です。その間、この新しいBNPLスケーリングアプローチに参加する顧客やパートナーをさらに募集します。

このような素晴らしい進展があるにもかかわらず、なぜQ4のガイダンスが予想を下回るのでしょうか。昨年、多くの顧客のプログラムを支援する小規模銀行の間で規制環境が変化しました。当社はこの変化を予想し、プログラム管理全般、特にコンプライアンスサービスに投資を行いました。

これらの投資は中長期的に当社を良好な立場に置き、特に組込型金融において当社のプラットフォームの堀を深めると考えています。しかし、これらの変更がMarqetaと銀行のオンボーディングおよびコンプライアンスチームにもたらす運用負担の増加を過小評価していました。

追加の精査と厳格さは、新規プログラムの立ち上げの遅延につながりました。これらの遅延は、2023年と2024年上半期の新規ブッキングの増加による需要増によってさらに悪化しました。新規プログラムの立ち上げにかかる時間は2023年と比較して平均30%から40%増加し、当社と銀行パートナーがこの新しい環境でプログラムを立ち上げる際により機敏になるまで、少なくともさらに2四半期はこの増加が続くと予想しています。

当業界ではプログラムの立ち上げに時間がかかるため、これらの遅延により取扱高と粗利益が数ヶ月後ろ倒しになります。より完全な影響の理解を得た今、すでに署名済みのプログラムの立ち上げにより包括的なアプローチを取っています。

また、新しい銀行と提携して供給能力を追加し、顧客に新しい選択肢を提供すると同時に、当社がサポートするすべての銀行で標準化されたプロセスを作成しています。これらの変更により、必要な機敏性が得られると確信しています。

しかし、問題を完全に解決し、蓄積されたバックログを解消するには数ヶ月かかります。より厳しい銀行環境からの逆風は短期的なものと考えており、当社の事業の軌道や収益性への道筋に影響を与えるのではなく、単に進捗を遅らせるだけだと考えています。

実際、当社の戦略、事業の軌道、実行に自信を持っています。当社は決済業界の変革に大きく貢献し、魅力的でコンプライアンスに準拠した顧客体験を求める顧客の信頼できるパートナーとなってきました。

当社は将来を見据えながら、足元もしっかりと見てきました。現在の銀行環境がカーブを外側にシフトさせましたが、当社の事業のファンダメンタルズは強固です。パイプラインは引き続き成長しており、長期的な収益性のある成長を示す能力に自信を持っています。

それでは、Mikeに引き継ぎたいと思います。

Mike Miletic:

ありがとうございます、Simon。そして皆様、こんにちは。

Cash Appの更新を終えた今、Q3の財務結果は事業の成長軌道をより正確に反映しています。TPVの力強い成長は、複数のユースケースと地域にわたって幅広く見られ、当社の粗利益の成長を牽引しています。

しかし、新規プログラムの立ち上げからの貢献が予想を下回ったため、TPVと粗利益の成長は若干期待を下回りました。これについては後ほど詳しくご説明いたします。

しかし、効率化と最適化の取り組みを継続的に実行した結果、調整後EBITDAは予想を200-300万ドル上回り、収益性への道筋は順調です。

Q3のTPVは740億ドルで、前年同期比30%増となりました。Block以外のTPVは、多数の顧客とユースケースにわたる強さにより、BlockのTPV成長を15ポイント以上上回りました。

Block以外の上位10顧客は30%以上成長し、その他のBlock以外の顧客は50%以上成長し、前年同期比で成長しました。金融サービス、BNPLを含む貸付、経費管理は3四半期連続でほぼ同じ成長率を示し、全社の成長率をやや上回りました。

金融サービスは当社最大の垂直分野であるにもかかわらず、引き続き力強い成長を示しています。Blockは繁栄を続けており、比較的新しいネオバンキングと給与前払いの顧客は急速に拡大し、100%を大きく上回る成長を示し、現在は全社TPVの10%以上を占めています。

BNPLを含む貸付は、当社のBNPL顧客のPayanywhereカードソリューションの採用と、中小企業向け貸付ソリューションをサポートするために当社のプラットフォームを活用する顧客によって、引き続き後押しされています。

消費者管理の成長は、複数の主要顧客が新規ユーザーに支えられて力強い成長を維持し、過去3四半期にわたって非常に安定していました。当社で最も成熟したユースケースであるオンデマンドデリバリーの成長は、当四半期には一桁台に減速しました。

Q3の純収益は1億2,800万ドルで、前年同期比18%増となりました。純収益の成長はTPVの成長を約13ポイント下回り、典型的な差よりも大きくなっていますが、これには主に2つの理由があります。

第一に、最近の四半期における多くの「Powered by Marqeta」顧客の間でのTPVの力強い成長により、当社の事業ミックスが変化しました。「Powered by」の収益テイクレートは売上原価が最小限であるため「Managed by」と比較してはるかに低く、収益とTPVの成長を比較する際に中単位の影響を与えました。この影響は「Powered by」と「Managed by」の事業の粗利益テイクレートを比較する際にはそれほど重要ではありません。

第二に、2024年Q1に発効した再交渉されたプラットフォームパートナー契約により、前年同期比で低~中単位のヘッドウィンドが生じました。これは新しいCash App収益の表示方法の結果として粗利益には影響せず、収益のみに影響を与えることは重要な点であり、2025年Q1にラップします。

Q3のBlock純収益集中度は前四半期と同様に47%でした。Block以外の収益成長はBlock純収益成長を10ポイント以上上回りました。

純収益テイクレートは17ベーシスポイントで、前四半期をわずかに下回りましたが、これは主に「Powered by」と一部の最大規模の「Managed by」顧客からのTPV貢献の増加による事業ミックスが原因です。

Q3の粗利益は9,000万ドルで、前年同期比24%の成長となり、粗利益率は70%となりました。粗利益の成長は当四半期の新規プログラムからの貢献が低かったため、予想を約2ポイント下回りました。

これには2つの理由があります。第一に、当四半期に立ち上げを予定していた15のプログラムが平均70日遅延しました。特にフィンテックと組込型金融をサポートする小規模銀行に対する規制当局の監視が過去数四半期にわたって強化されたことにより、銀行パートナーとの新規プログラムの立ち上げの効率が低下しました。

監視強化による課題を予想していたものの、リソースの制約とプロセスの進化の影響を大きく過小評価していました。現在、立ち上げるべきプログラムのバックログがあります。残念ながら、バックログが蓄積しプログラムの立ち上げが時間的にずれ込むにつれて、Q4と2025年への影響が大きくなります。これについては後ほど詳しく説明いたします。

第二に、すでに立ち上げた新規プログラムが総じて期待通りの成果を上げていません。当社は多くのイノベーターやディスラプターにサービスを提供しているため、立ち上げコホートを常に様々な成功レベルを達成する顧客の多様なポートフォリオとして見てきました。

遅延により2024年の新規プログラムのサンプルサイズが小さいため、ポートフォリオの多様性が欠如しており、評価するには少し早いかもしれません。

粗利益の期待を下回る原因には、顧客の投資レベルやリソース配分の変更、価値提案の改善の必要性、予想より高い売上原価など、いくつかの理由が考えられます。

粗利益テイクレートは12ベーシスポイントで、前四半期を1ビット上回りましたが、これは契約年度に基づくQ2のインセンティブの年次リセットの結果、Q3のインセンティブが高かったためです。

Q3の調整後営業費用は予想を下回る8,100万ドルで、前年同期比9%増となりました。規模のメリットを最大限に活用するため、採用を厳選し、最適な人材を見つけるために複数の地理的拠点を活用し続けており、効率化とコスト最適化の取り組みを順調に実行しています。

これらの規模のメリットはすべて、予想を上回るQ3の調整後EBITDA 900万ドル(マージン7%)の達成に貢献しました。受取利息は1,400万ドル、Q3のGAAP純損失は2,900万ドルでした。

Q3には、平均価格5.15ドルで900万株以上を490万ドルで自社株買いを実施しました。四半期末の現金および短期投資は11億ドルでした。

それでは、Q4の最新の見通しについてご説明いたします。Q4の純収益成長率は10-12%、Q4の粗利益成長率は13-15%と予想しており、8月初めに公表した予想からそれぞれ6ポイントと9ポイントの引き下げとなります。

期待値の変更は主に2つの要因によるものであり、いずれも銀行パートナーに対する規制環境の厳格化に起因しています。

第一に、2024年下半期に立ち上げ・拡大する新規プログラムが大幅に減少すると予想しており、これにより粗利益成長率が約6ポイント低下します。

銀行パートナー向けのソリューションと新しいプロセスの導入が遅れ、銀行は規制環境が厳しくなる中で新規プログラムの立ち上げよりも既存プログラムの維持に注力しています。場合によっては、この環境により顧客の立ち上げ計画も遅延しています。

立ち上げるべきプログラムのバックログが発生している現在、その解消には時間がかかります。数ヶ月の遅延により、立ち上げが2024年Q4から2025年上半期にずれ込みます。プログラム初年度のTPVの軌道を考えると、数ヶ月の遅延がQ4に大きな影響を与えます。

新規プログラムは顧客が契約の初期取引量ティアを通過するまで高い粗利益率を示す傾向があるため、影響は収益よりも粗利益の方が大きくなります。

なぜこの前提の変更がこれほど突然に見えるのでしょうか?当社は監視の厳格化を十分認識しており、銀行パートナーと協力してこれに対処し、上昇する潮流に先立ってプログラム管理基準を引き上げるため、今年初めからコンプライアンスへの投資を大幅に増やしてきました。

しかし、過去2-3ヶ月の間に、すべての関係者が新しい基準に適応するための規模と時間的な影響を大きく過小評価していたことが明らかになりました。

この課題に対する解決策を積極的に実行しており、プログラムの承認とオンボーディングの効率を改善するために既存の銀行パートナーと緊密に協力しています。さらに、増加する需要に応えるため、少なくとも2つの銀行パートナーを追加で獲得する計画です。

第二の要因として、一部の高度に洗練された長期的なフィンテック顧客が、この厳格化された環境下でプログラムコンポーネントのより多くの所有権を迅速に取得しようとしており、これにより粗利益成長率が2-3ポイント低下します。

2社の顧客が迅速にリソースをシフトしてプログラム管理の責任をより多く担い、1社の顧客がリスクサービスを内製化し、3社の顧客がエンドユーザーとプラットフォームを直接接続してカード使用への依存を減らしています。これらのすべての行動が当社の取扱高またはテイクレートを減少させます。

このような顧客の行動が広範に広がるとは考えていません。なぜなら、このような作業を優先したい顧客は非常に少なく、自社のビジネスにプラスとなるような形で実行できる規模と洗練さを持つ顧客も限られているためです。

これら2つの要因を除けば、事業は数ヶ月前に予想した軌道にほぼ乗っています。Q4の見通しに基づき、2024年通期の純収益成長率はマイナス約26%、2024年通期の粗利益成長率は約6%と予想しています。

粗利益成長にいくつかの後退があったにもかかわらず、Q3の業績に示されるように、コスト最適化と効率化の取り組みを継続的に実行し、より高い調整後EBITDAを実現しています。

Q4の調整後営業費用の成長率は一桁台後半になると予想しており、顧客へのサービス提供と将来の成長を促進するためのリソース、特定の機能、プラットフォームのレジリエンスに十分な投資を行います。

したがって、Q4の調整後EBITDAマージンは5-7%と予想しており、これは運営規律の向上により、前四半期の期待値から1ポイントの低下に留まっています。このQ4の見通しに基づき、2024年通期の調整後EBITDAマージンは約5%と予想しています。

2025年の期待値について詳しく議論するには時期尚早ですが、現時点では2024年Q4が2025年の良い指標になると考えています。新規プログラムの立ち上げ遅延の解決に取り組む中、プログラムの立ち上げが2025年後半にずれ込むため、2025年の粗利益成長率は2024年Q4と同程度となる可能性があります。

また、Q4と同様に、2025年の調整後EBITDAに対する期待値は2023年のインベスターデイで共有した内容から変更ありません。費用の最適化作業が予定より進んでいることで、2025年に約5,000万ドルの調整後EBITDAを達成し、2026年末までにGAAPベースでの黒字化を実現する軌道を維持できるはずです。

新規プログラムに関するこれらの課題は、事業の構造的な変化ではなく、新規プログラムの立ち上げカーブが外側にシフトした結果として今後数四半期に影響を与える短期的な問題であり、2025年以降の成長軌道には影響しないと考えています。

まとめますと、当社は力強い粗利益成長と改善する調整後EBITDAの軌道を組み合わせた強い四半期を達成しました。規模のメリットによる恩恵は、収益性のある成長の創出だけでなく、複数のユースケースをサポートする高い能力を持つ多国籍パートナーを探している組込型金融の見込み客との議論の機会にも表れています。

今後数四半期の粗利益成長は従来の期待を下回りますが、当社は依然として中間帯の成長率を示し、急速に上昇する調整後EBITDAを持つ市場をリードするプラットフォームです。当社の基盤となる事業は引き続き強固であり、市場での差別化も明確です。

新規プログラムの立ち上げ遅延は、Marqetaがリードするのに適した立場にあるイシュア処理の近代化という長期的な繁栄の道のりにおける小さな後退に過ぎません。

それでは、Q&Aのために司会者にマイクをお返しします。

司会者:

ありがとうございます。ご参加の皆様、これより質疑応答のセッションに移ります。

ご質問がございましたら、お手元の電話機の*と1を押してください。質問キューに入ったことを示す確認音が流れます。質問キューから外れたい場合は、*と2を押してください。

スピーカー機器をご使用の参加者は、*キーを押す前に受話器を取る必要がある場合があります。

参加者の皆様には、1人につき1つの質問と1つのフォローアップ質問に限らせていただきますようお願いいたします。質問をお受けするまでしばらくお待ちください。

最初の質問は、BarclaysのRamsey L. S. L.様からです。どうぞ。

Ramsey L. S. L.:

こんばんは。本日の質問をお受けいただきありがとうございます。規制主導のこれらの変更を考慮すると、現時点での可視性についてコメントいただけますでしょうか?この痛みの底打ちが見えていると確信されているのでしょうか?それとも、次の四半期にさらなる悪化が見られる可能性はありますか?

また、実装のタイムラインが長引きすぎた場合、一部の契約が終了するリスクはないのでしょうか?

Simon:

Ramseyの質問にお答えし、その後Mikeに引き継ぎたいと思います。可視性については、底を打ったと考えているため、十分な見通しがあると申し上げたいと思います。

それには複数の理由があります。変更を予想していましたが、銀行とのオンボーディングプロセスへの影響を予想していませんでした。具体的な例を挙げますと、ルールが変更されたわけではありません。プログラムを立ち上げる際のサードパーティの監視と精査が変更されたのです。

例えば、プログラムに何か変更を加える場合、並行して処理されるのではなく、キューの最後尾に戻ります。これらは実質的な変更ではなく、手続き上の変更です。規制当局には難しい仕事がありますが、プログラムを通常のタイムラインで出すために当社と銀行パートナーが修正すべきことについては、峠を越えたと考えています。

需要が減少したわけではなく、実際には増加したため、バックログの解消には時間がかかります。キューに入っている間に忍耐が切れる人が出るのではないかというご質問については、そのようなことは予想していません。

これは、両当事者がパートナーシップにコミットしていないという事例ではありません。開発からオンボーディング、リスク管理まで、多くの作業が投入されています。そのため、当社は顧客に強くコミットしています。彼らは皆、この環境を理解しています。当社だけが影響を受けているわけではありません。

そのため、顧客と協力して取り組んでおり、逆に、彼らは立ち上げを予定しているプログラムに引き続き非常に大きな期待を寄せ、サポートを提供してくれています。

Mike、何か付け加えることはありますか?

Mike:

Ramsey、遅延の具体的な状況についてお話しさせていただきます。2024年の最初の数ヶ月を振り返ると、当社の分野の銀行に影響を与える10以上の同意命令により、規制の精査が明らかに厳格化されました。

その結果、立ち上げまでの時間が当初、2023年の平均の2倍以上にスパイクしました。2023年のオンボーディングと提供は通常約150日でしたが、Q1とQ2には300日以上に増加しました。

これは、初期の変更とそれに伴う変更のショックを考えると予想されたことでした。しかし、Q3の開始時点で、2023年のレベルに戻ると予想していました。しかし、新規プログラムは平均して30-40%長くかかり、以前の150日から200日以上に留まりました。これが状況の規模についてより詳しい説明となります。

また、2つ目の質問について、可視性に関してですが、15のプログラムが平均70日遅延しました。しかし、その内訳を見ると、15のうち5つはQ3に実際に立ち上がりましたが、予想よりもかなり遅れました。9つのプログラムは現在Q4での立ち上げを予定しています。つまり、半分以上がQ4に延期されました。そして1つが2025年Q1にずれ込んでいます。

これらの課題に対処するためのソリューションの実装を開始しているため、現時点で見通しはかなり良好です。もちろん、まだ不確実な要素はありますが、見通しについて共有している予測については、ほぼ確信を持っています。

Ramsey:

ありがとうございます。簡単なフォローアップとして、期待通りの成果を上げていない立ち上げ済みの新規プログラムについても言及されましたが、もう少し詳しくお話しいただけますでしょうか?

また、価値提案の改善や顧客の投資レベルなどについても言及されましたが、これらのコホートが現在のようなパフォーマンスを示している以上、それが今後も続くのでしょうか?それとも時間の経過とともにパフォーマンスに変化が見られる可能性はありますでしょうか?

Mike:

はい、軌道に影響を与える方法は確かにあります。私の準備された発言で述べたように、重要なのは、新規プログラムの立ち上げを見る際に、当社がサービスを提供する顧客の性質上、それらを総体としてポートフォリオとして見ているということです。

当社はある程度ヒット主導型のビジネスで、新規立ち上げコホート内の一部のプログラムが大きな成功を収め、一部の顧客の価値提案は的を射ておらず調整が必要となります。

そのため、このような結果は通常見られるものであり、成功が十分でない顧客と協力して変更を実施し、価値提案を改善し、それらの変更を銀行を通じて実現するよう支援します。

したがって、これは特に異常なことではありません。今回異なるのは、プログラムの遅延により、サンプルサイズが非常に小さくなっているということです。実質的に、ポートフォリオが非常に小さいため、通常であればより多くのプログラムが稼働している場合に得られるようなバランスが取れていないのです。

そのため、引き続き彼らと協力してパフォーマンスの改善に努めます。この点については、すべての関係者の利害が一致しています。

司会者:

ありがとうございます。次の質問は、Wolf ResearchのDarren Peller様からです。どうぞ。

Darren Peller:

こんにちは。このトピックについて2、3質問させてください。まず第一に、現在この影響を受けていない既存顧客が今後も影響を受けないはずだという確信について、その理由を説明していただけますでしょうか?

また、15件についての可視性に関する説明は実際に非常に参考になりました。しかし、継続的な、あるいは他の新規顧客がビジネスの運営について考えを変えないという確信の根拠について、もう少し説明していただけますでしょうか?

簡単なフォローアップとして、これがビジネスのどの部分に当てはまるのか、垂直分野などについて何か情報をいただけますでしょうか?スポンサー銀行として機能する小規模銀行のパートナーに関係することは理解していますが。追加の情報があれば助かります。

Simon:

ありがとうございます、Darren。最初の質問に答えた後、Mikeに引き継ぎたいと思います。

既存顧客に関して申し上げると、Marqetaは規制の監視強化や同意命令が増加する前から、すべてのプログラムと導入されている手続きを見直すために多くの措置を講じてきました。これは2年前に遡って立ち上げられたプログラムにまで及びます。

そのため、現在展開されているものについては、規制システムでのより厳格な審査に耐えられる本当に良いものだと確信しています。ほとんど駐車場での演習のようなものを行いました。全員を見て、「はい、これらのプログラムは堅固です」と言いました。そして質問がある場合は、実際にパートナーにテストを実施しました。そのため、その点については安心しています。

2つ目の質問、つまり「これらのプログラムの立ち上げにかかる時間が増加しているにもかかわらず、なぜ顧客が離れないと確信できるのか」については、まず第一に、顧客との連絡を保ち、必要なすべての変更について緊密に協力してきました。

第二に、変更の数を減らすこと、つまり範囲を縮小し、最初の段階であまり反復を行わないようにすることについて話し合いました。そうすることでキューの最後尾に戻されることを避けられます。そして彼らはそれに対して好意的な反応を示してきました。

第三に、一部のリソースを顧客へのコンサルティングに振り向けました。「最初から正しく行う」という言葉を使うのは避けたいのですが、ほぼそのような感じです。つまり、400以上立ち上げられたプログラムから得られた経験を活用し、消費者からここかしこで数ポイント獲得するために過度に気の利いたことをするのではなく、それが機能する構造になるということを認識するということです。

おそらく、このサイクルの早い段階で使用する言葉は「規律」でしょう。しかし、顧客が立ち上げようとしているソリューションにどれだけ投資しているかを考えると、離脱があるとは極めて考えにくいです。

Mike:

そこで一つ付け加えたいのは、過去1年半から2年の間に、ブッキングが本格的に増加し始めてからを振り返ると、その半分以上が新しいプログラムを行う既存顧客だったということです。

つまり、新しい市場に進出したり、新しいユースケースを展開したりしているのです。そのため、彼らは変化を非常によく認識しており、具体的に感じることができます。1年前、2年前、3年前に当社とプログラムを立ち上げ、現在何が起きているかを見ることができるのです。

そのため、これが市場の問題や当社が協力している特定の銀行パートナーに特有の問題ではなく、業界で起きているより広範な変化であることについて、関係者全員がかなり良く理解していると思います。特に他の銀行や業界の知人と話をすれば、これは非常に広範な影響を及ぼしています。

そのため、顧客がなぜこれが起きているのか疑問を持つことはありません。誰もがある程度その影響を感じているのです。

最後の質問について、特定の垂直分野に関係しているかということですが、そうではありません。これは非常に広範な影響を及ぼしており、オンボーディングプロセスの進め方における基本的な変更であり、実際にすべてのユースケースに影響を与えています。

とはいえ、Simonが言及したことを強調しておきたいのですが、当社は顧客に対して、事前に承認され、以前のプログラムを通過したことがわかっている構造を守るよう奨励しています。つまり、変更を制限し、まず立ち上げを行い、その後時間をかけて価値提案を改善していくということです。

Darren:

そうですね。Mikeが言及した特定のトピック、つまり構造を守るという点について付け加えようと思っていたのですが、根底にある規制当局と話をする機会があったと思います。今後さらに重要な追加変更が必要になるかどうかを確認するためにも。

Simon:

常に規制機関を含むエコシステム内のすべての関係者と話をしています。先ほど申し上げたように、彼らには困難な仕事がありますが、これは段階的なものではありません。

むしろ、ほとんどの反応は過去に起きたこと、それもMarqetaによってではなく、一つの不良な事例が全体のエコシステムを台無しにしてしまうようなエコシステムに私たちが属しているということへの反応です。

そのため、業界として起きたことは、規制当局が一部の基盤となる銀行に対して強く対応し、第三者の監視が全体的に強化されたということです。

しかし、この環境が変わることは予想していません。なぜなら、銀行や当社、あるいは業界全般が行うべきことを行っている以外に、特に問題となるようなことはないからです。

また、Darrenが指摘したように、今年初めにパイプラインの早い段階に銀行の審査を組み込みました。そのため、銀行がソリューションを審査する前に、誰とも契約を結ばないようにしています。

これは、契約を締結したものが確実に実現できる可能性を高めるために行った変更です。これにより当社の確信も高まり、銀行を通過できないソリューションを効果的に除外することで、提供をより効率的に処理できるようになったと考えています。

司会者:

ありがとうございます。次の質問は、JP MorganのTian Seng Huang様からです。どうぞ。

Tian Seng Huang:

こんにちは、すべての説明をありがとうございます。また、2025年のEBITDA見通しを維持していただき感謝いたします。

ここで確認させていただきたいのですが、この状況を改善するためにすべての作業を行っていく中で、追加のコストが発生したり、あるいは何らかのレバレッジ解消が必要になったりするのではないでしょうか?それとも私の理解が間違っているのでしょうか?

改善策とP&Lへの影響について説明していただき、なぜEBITDAを確保できると確信されているのか、その理由を教えていただけますでしょうか?

Simon:

ありがとうございます、Tingen。コストはすでに発生していると申し上げたいと思います。なぜなら、Tigenとも何度か話し合ったように、当社は2023年末から2024年にかけてコンプライアンスへの投資を早期に開始したからです。実際、これは当社が行った最大の投資です。

また、多くのプロセスを自動化し、リスク管理とコンプライアンス業務についてはポーランド、開発と製品についてはトロントと、米国外でも多くのMarqeta社員を採用することを決定しました。

これらすべての措置を講じてきました。予測できなかったのは、銀行自身がこれらの変更に対応するために営業費用を増やす必要があるかどうかでした。当社のコンプライアンスチームは、銀行が自ら行った投資について、この新しい現実に対応できると確信しています。

では、これに対して何をしているのかということについてお答えします。まず第一に、既存の銀行とより効率的に協力するようになっています。既存の構造を守り、成功したユースケースを検討し、実際には重要でない微調整を減らすことで、プロセスを経る必要がないようにしていると申し上げました。

供給側を支援するため、さらに数行の銀行を追加しています。最後に、しかし同様に重要なこととして、専門家の一部を現場に配置し、顧客と協力して最初から正しく行えるようにしています。

これらすべての措置により、中長期的に当社のソリューションの差別化を図り、堀を深めることができるだけでなく、バックログにさらに案件を追加し続けるのではなく、バックログを解消する上で役立つと確信しています。

Tingen、いくつか詳細を追加させていただきますと、通常であればこの時期に2025年について多くのコメントをすることは控えますが、状況を考慮してより透明性の高い情報提供を行っています。

現時点で、2024年以前に立ち上げたプログラムからの2025年の粗利益に対する見方は、1年前のインベスターデイで考えていたものとそれほど変わりません。そのため、2025年について見られる変化は、実際に2024年に立ち上げる新規プログラムを中心としています。

その見方について理解していただくために、典型的なTPVの立ち上がりを歴史的データに基づいて想定しています。文字通り100以上のプログラムの立ち上げを分析し、良い例も悪い例も外れ値を除外して、プログラムが時間とともにどのように成長するかの軌道を見ています。

そして、その典型的な立ち上がりを使用して事業を予測しています。ご想像の通り、最初の数ヶ月間は、プログラムが開始される際の取扱高は非常に少なくなっています。

最初の6ヶ月間では、そのプログラムの取扱高の90%が4-6ヶ月目に発生します。つまり、最初の数ヶ月は非常に緩やかです。4-6ヶ月目になると、取扱高が増え始めます。

そして7-12ヶ月目には、最初の6ヶ月間の6倍の取扱高になります。つまり、カーブが非常に急激に上昇し始めます。その後、13-18ヶ月目は7-12ヶ月目の3倍の取扱高となります。

このカーブを見始めると、なぜこの詳細を示したいのかがわかり始めます。このカーブを数ヶ月ずらすだけで、収益と粗利益を実現する能力に非常に大きな影響があるのです。これがタイミングの観点から起きていることです。

そのため、2026年までには投資家向け説明会で想定していたペースに戻れると確信しています。これらの課題に取り組み、バックログを解消するために少し時間が必要なだけです。これが粗利益の観点からの現状です。

そして、費用面で大きな進展があったため、約5,000万ドルのEBITDA予測を達成できると引き続き考えています。

一つ付け加えさせていただきますと、Tingen、このカーブを1年以上追跡してきました。そして、新しいプログラムを立ち上げるたびに、カーブから統計的に有意な逸脱は見られていません。そのため、コホートごとのプログラムがそのような形になるという確信は非常に高いと言えます。

Tingen:

なるほど、それは心強い話ですね。詳しい説明をありがとうございます。

司会者:

ありがとうございます。次の質問は、UBSのTimothy Chiodo様からです。どうぞ。

Timothy Chiodo:

ありがとうございます。質問をお受けいただき感謝いたします。要約させていただきたいと思います。この質問はMike向けです。

3つの要因があるように思われます。第一に新規プログラムのタイムライン延期、第二に一部の洗練された顧客による内製化などの変更、第三に、おそらくより小さな要因として、最近立ち上げたプログラムの初期のパフォーマンスです。これが重要度順の並びだと理解していますが、確認させていただけますでしょうか。

また、Mike、洗練された顧客について、どのような顧客なのか、もう少し詳しくお話しいただけますでしょうか。一部がプログラム管理をより内製化し、一部がリスク管理をより内製化していると言及されましたが、その点についてもう少し詳しくお話しいただけますでしょうか。

Mike:

はい。まず、おっしゃった点を確認させていただきますと、Tim、より2つの要因と言えます。新規プログラムのタイムラインと、一部の洗練されたフィンテック顧客がより多くの作業を内製化していることです。

初期のパフォーマンスは新規プログラムの影響の一部であり、それほど重要ではありません。そのため、実際には主に2つの要因があると言えます。

内製化を進めている顧客について、もう少し詳しく説明させていただきますと、2社の顧客が銀行との関係を引き継ごうとしています。そのため、当社は引き続き一部のプログラム管理機能やサービスを提供しますが、彼らが銀行との関係を直接管理することになります。これが一つの変更点です。

また、自社開発のソリューションに基づいてリスクサービスをより内製化している顧客が1社あります。これは長年これを構築してきた大規模で洗練された顧客で、これを内製化しています。

そして、3社の顧客がプラットフォームをエンドユーザーと直接接続してカード利用への依存を減らそうとしています。ご存知の通り、BNPLやオンデマンドデリバリー、AP自動化などのユースケースでは、それらの顧客はカードを発行せずにビジネスを実行することができます。

当社が可能にしたのは、彼らが劇的により速くスケールアップできることでした。しかし、この場合、この環境下で3社の顧客が直接接続を行い、その取扱高を失うことになります。これがQ4の成長率が以前の予想より2-3ポイント低下する要因となっています。

また、先ほど申し上げたように、このような事象は個別には過去にも発生しており、当社の事業の一部です。今回異なるのは、これらの活動が短期間に集中していることで影響が大きくなっているということです。

これらの事象はどれも単独では特筆すべきことではありませんが、すべてが同時に発生しているため、より大きな影響を及ぼしています。そのため、少なくともある程度は、当社が経験している全体的な環境に起因すると考えています。顧客が通常経験していないタイムフレームで迅速に動いているのを目にしています。そのため、比較的短期間で期待値を調整する必要が出てきたのです。

Timothy:

ありがとうございます、Mike。もう一つ簡単な質問です。VisaはVisa Flexible Credentialについて自社の決算発表で、「数百の発行体がパイプラインにあり、2025年に向けて新しいVisa Flexible Credentialの複数の立ち上げを計画している」と述べました。おそらく、MarqetaはVisa Flex Credentialと連携する認証を最初に受けた企業の一つだと思います。彼らが言及した数百の発行体のうち、Marqetaがその一部と協力することになると想定して良いでしょうか?あるいは、追加のコンテキストを提供していただけますでしょうか?

Simon:

ありがとうございます。はい、当社は最初の企業でした。そして、現在立ち上げの真っ最中で、明日か水曜日に実現する予定です。そして11月15日からランプアップフェーズが始まります。

前回お話ししたように、反応は素晴らしく、非常に満足しています。そのため、はい、米国、英国、EUで当社のサービスに対する需要は増加しています。

司会者:

ありがとうございます。次の質問は、KBWのSanjay Sakurani様からです。どうぞ。

Sanjay Sakurani:

ありがとうございます。MikeあるいはSimonが、他社も同様の状況を見ていると言及されましたが、それは確認されましたか?競合他社も同様の製品立ち上げの遅延を経験していますか?

Simon:

良い質問ですね。実際、チームとして先週、新しい金融サービスのカンファレンスであるMoney 2020に参加していました。そこで最も議論されていたのは、誰もが現在、コンプライアンス全般、特に規制コンプライアンスを真剣に受け止めているということでした。

誰もが遅延について話していました。しかし、品質重視の流れについても話しており、当社がサイクルの早い段階で投資を行った企業であるため、彼らはMarqetaに来ているのです。

また、Marqetaの代替として小規模なプレイヤーを使用できると考えていた多くの人々からも話を聞きました。しかし、それは消えてしまいました。なぜなら、大規模なプログラムを引き受ける能力という点で、これらのソリューションが消滅しているのを見ているという話を多くの人々から聞いたからです。

そのため、はい、この環境において当社は特異な存在ではありません。しかし、コンプライアンスで先行していたと考えており、当社といくつかの銀行パートナーが直面している運用上の負担についても、この山を乗り越えられると考えています。

Mike:

Sanjay、また、パイプラインにいくつかのプログラムがあり、銀行がその分野から撤退するか、あるいは現在のプラットフォームとのパートナーシップを終了するという通知を受けた人々からのものです。そのため、これがMarqeta特有の問題ではないことを示すデータポイントがいくつかあります。

Sanjay:

わかりました。フォローアップの質問をさせていただきます、Mike。第4四半期の実行レートの収益と粗利益が2025年の良い指標になるとおっしゃいましたが、これは最悪のシナリオでしょうか、それともさらに下方修正される可能性があるのでしょうか?

また、延期を仮に60日とした場合、そのパラダイムの下で来年後半に段階的な増加が見られるのでしょうか、それともより均等な分布になるのでしょうか?申し訳ありません、2025年のガイダンスは出していないことは承知していますが、その推移について理解したいと思います。

Mike:

はい、もっともです。期待値を再設定するにあたって、皆様により透明性の高い情報を提供したいと考えました。

Sanjay、これはすべてバックログをどれだけ迅速に処理できるかにかかっています。実装を開始したソリューションについて良い手応えを感じており、進展も見られています。そのため、山は越えたと感じていますが、まだ完全には過ぎ去っていません。

問題は、現在キューに入っているQ4に立ち上げを予定していたプログラムもあるため、どれだけ迅速にバックログを処理できるかということです。それらがどれだけ積み重なるかによって、2025年の四半期ごとの軌道が決まってくると思います。

これについては、2月下旬に再度お話しする際にはより良い見通しを持っているはずで、その時点で四半期ごとの進捗についてお話しできると思います。

司会者:

ありがとうございます。次の質問は、CitiのAndrew Schmidt様からです。どうぞ。

Andrew Schmidt:

こんにちは、Simon、Mike。質問をお受けいただき、また詳細な説明をありがとうございます。

精査の強化や時間枠の延長については理解できますが、Marqetaのプラットフォームで必要とされる変更について、コメントいただけますでしょうか?

明らかに、サブFBOレベルでのより詳細な透明性など、重要ではないものの、いくつかの変更があると聞いています。プロセスの変更に加えて、この結果としてプラットフォームにも変更が必要なのか、興味があります。ありがとうございます。

Simon:

ありがとうございます、Andrew。ご質問ありがとうございます。

端的に申し上げますと、当社のコンプライアンスチームがすでに取り組みを開始していないものは何もありません。特に自動化の側面、報告、統合ダッシュボードなど、当社が行うすべての事において改善の余地は常にあります。

しかし、概念的には要件が変更されたわけではありません。むしろ、コンプライアンスチームや規制チームの可視性を向上させるために、何かをより多く行うようになったということです。

例を挙げますと、チームはコンプライアンス面でほぼリアルタイムで操作できる優れたダッシュボードを構築しており、立ち上げ初期の一部のプログラムにより精通することができます。

しかし、簡単に言えば、一部の顧客が現在運営している規模と成熟度を考えると、以前から変更が必要だとわかっていたもの以外に、変更しているものは何もありません。

Andrew:

ありがとうございます、Simon。また、新規販売環境について伺いたいと思います。明らかにバックログの処理に焦点が当てられていますが、環境で起きていることを考えると、パイプラインの新規候補から躊躇が見られていますか?

また、より広い観点から、バックログを解消する際に、新規販売からの実装にリソースをシフトするのでしょうか?新規販売環境全般について興味があります。ありがとうございます。

Simon:

良い質問ですね。リソースを移動させていますが、最も多く行っているのは、デリバリーチームが彼らの専門知識を活用し、専門家を雇用して顧客が最初から正しく行えるよう支援することです。それが最初に行った措置です。

また、パイプラインを通過するものの優先順位付けの仕組みについても検討しており、先入れ先出しにはなっていません。さらに、銀行パートナーを支援するために、一部の審査を自社で引き受けています。

では、パイプラインの上流、つまりファネルの上部について、規制の精査により顧客がこれを避けているのかという点については、実際にはその逆です。ブッキングの増加にもかかわらず、パイプラインは引き続き成長しています。特に組込型金融の顧客からのパイプラインの成長を指摘できます。

司会者:

ありがとうございます。次の質問は、Wells FargoのAndrew Bouch様からです。どうぞ。

Andrew Bouch:

ありがとうございます。第4四半期の粗利益成長率の6ポイントのヘッドウィンドを考えると、その中の既存事業、いわゆる既存店舗ベースの推定値は3ヶ月前から変更がないと考えて良いでしょうか?つまり、マクロ経済の前提は組み込まれており、3ヶ月前に知っていた内容と一致しているということでしょうか?

Mike:

その通りです。見られる変化は新規プログラムに関連するものだけです。そして、より多くの責任を引き受けようとしているプログラムが2、3あり、私が指摘した6つの具体的な事象が発生しています。それ以外は、すべて予想通りであり、前四半期の考えと一致しています。

Andrew:

次にSimonへのフォローアップですが、四半期中に需要が実際に増加したとおっしゃいましたが、オンボーディングプロセスのこれらの一時的な変更を相殺している事業のどの部分で、その需要の増加が見られているのか、説明していただけますでしょうか?

Simon:

はい、需要は増加しています。四半期中に増加したというわけではなく、一部のプログラムを処理できなかったためバックログが増加しました。Mikeが示したように、立ち上げを予定していた15のプログラムのうち、実際に立ち上がったのは5つ、つまり30%か33%で、60%がQ4での立ち上げを目指しています。

需要側での修正が見られる分野については、3つの分野があると言えます。第一はネオバンキング側と、顧客に銀行サービスを提供したいと考えるブランドです。これが1つ目です。

第二はフレキシブルペイメントです。ここにはVisa Flexible Credentials、当社が最近発表した製品FLEX、そしてコブランドが含まれます。

最後に、AP自動化、経費管理、データ管理などの金融自動化に携わる多くのソフトウェア企業が、商業銀行スイートを検討して当社に来ています。

現在のパイプラインの約3分の2は、ベンチャー資金を得て顧客基盤の構築を目指すフィンテックではなく、大規模な顧客基盤を持つ組込型金融の顧客だと思います。

司会者:

ご参加の皆様、これが質疑応答セッションの最後の質問となります。Marqeta社のカンファレンスはこれにて終了いたします。ご参加ありがとうございました。これにて回線を切断させていただきます。

7.Earnings Call Proによる分析結果

🔥ポジティブ材料

売上成長: Q3の売上高は1億2,800万ドルで、市場予測を上回りました(予想は1億2,760万ドル)。

取引量の成長: マルケタのプラットフォームは依然として高い需要があり、堅調な取引量を維持しています。

コスト管理の改善: 以前よりコスト管理が改善されており、損失縮小に向けた努力が見られます。

🥶ネガティブ材料

純損失: 第3四半期の純損失は2,860万ドル、EPSは-0.06ドルとなり、依然として赤字を計上しています。

将来の収益見通しが低調: 第4四半期の収益予測が1億2,090万ドルと低めで、市場の期待を下回る見通しです。

競争環境の厳しさ: FinTech業界での競争が激化しており、特にカード発行と支払い処理の分野での圧力が続いています。

🤖AIアナリスト分析と将来予測

マルケタは引き続き、独自のAPIを通じたカード発行と支払い処理において競争力を持ち、プラットフォームのスケーラビリティも強みとなっています。しかし、今後の成長を加速させるには、特に利益率の向上と新たな顧客セグメントの開拓が不可欠です。マルケタの将来は、コスト削減施策の成果と、より高付加価値なサービス(例: BNPLや顧客ロイヤルティプログラムなど)への拡張にかかっています。

2024年後半から2025年にかけて、成長を支えるために海外展開やパートナーシップの拡大が期待されますが、短期的には利益改善の課題が続く見通しです。競争環境や市場の期待値も考慮すると、2025年に向けて株価は慎重な推移が予想され、収益性の強化が最大の課題となるでしょう。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。