Rambus(RMBS)2024/Q3決算発表(2024/10/28)

1.売上と収益

・EPS 予想 0.517 → 結果 0.45 ✖

・売上 予想 147.667M → 結果 145.51M ✖

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

2.企業情報

Rambus Inc.(ランバス)は、アメリカ合衆国カリフォルニア州サンノゼに本社を置く、半導体およびシリコンIP(知的財産)ソリューションの提供企業です。特にデータ高速化とセキュリティを強みとし、データセンターやAI向けの高性能メモリソリューションに焦点を当てた製品開発を行っています。

基本情報

設立年:1990年

本社所在地:カリフォルニア州サンノゼ

上場市場:NASDAQ(ティッカーシンボル: RMBS)

事業領域:半導体設計、メモリチップ、セキュリティソリューション

主な事業内容

メモリおよびインターフェース製品

データ転送の高速化と効率向上を実現するDDR5メモリ、MRDIMM、RDIMMなどの高性能メモリチップを提供しています。これにより、データセンターやAIアプリケーションのパフォーマンスを向上させるソリューションを提供しています。

セキュリティソリューション

チップレベルのセキュリティやデータ保護に注力し、暗号化やセキュリティIPソリューションも提供。これにより、データの機密性や整合性を守るための技術を幅広い市場に展開しています。

ライセンスとIPビジネス

ライセンスビジネスにおいて、他の半導体企業やデバイスメーカーに対して特許や技術の提供を行い、ライセンス収益を得ています。

直近期の業績と成長施策

売上成長:製品売上が順調に増加しており、特にデータセンターやAI向けの新製品ラインが売上に貢献しています。

市場機会の拡大:次世代のデータ処理要求に対応するためのメモリチップセット(DDR5 MRDIMMおよびRDIMM)を発表し、今後の市場シェア拡大を目指しています。

将来展望

Rambusは、データ高速化やセキュリティの分野でのイノベーションを続け、特にデータセンターやAI市場の成長に合わせた製品開発と市場拡大を図っています。また、持続的なライセンス収益と新製品投入による収益基盤の強化を図り、長期的な成長を目指しています。

3.決算概要(FORM8-K)

1.損益計算書

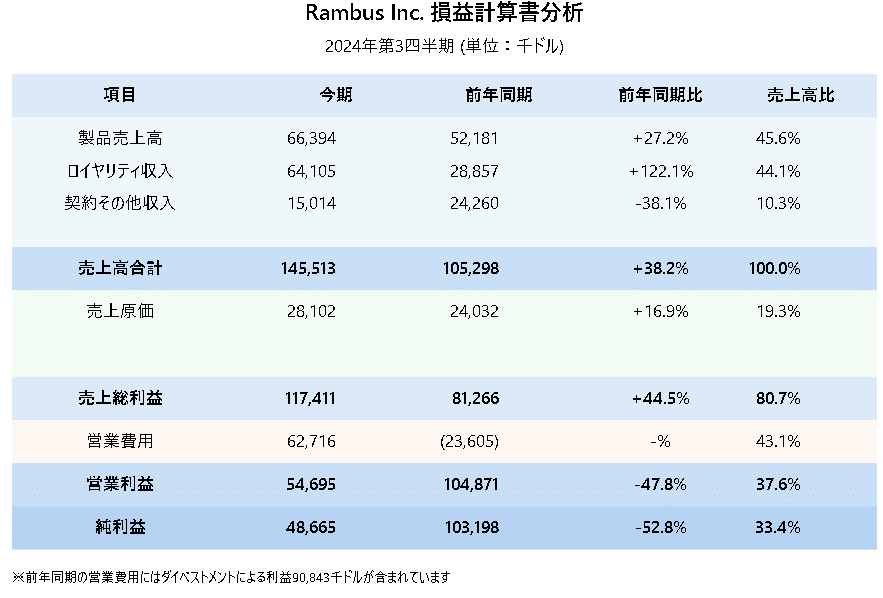

(1)売上高

2024年第3四半期の総売上高は1億4,551万ドルであり、前年同期の1億529万ドルに対して約38%増加しました。

製品売上高は6,639万ドルで、前年同期の5,218万ドルに比べて約27%増加しています。

ロイヤリティ収入も前年同期の2,885万ドルから6,410万ドルへと増加しました。

(2)営業利益

営業利益は5,469万ドルで、前年同期の1億498万ドルから減少しています。

営業利益率は38%と安定しているものの、前年同期の100%から低下しています。これはコストの増加が影響したと考えられます。

(3)純利益

第3四半期の純利益は4,866万ドルで、前年同期の1億3,198万ドルから減少しました。

1株当たりの純利益(EPS)は0.45ドルで、前年同期の0.93ドルに対して減少しています。

2.貸借対照表

(1)資産

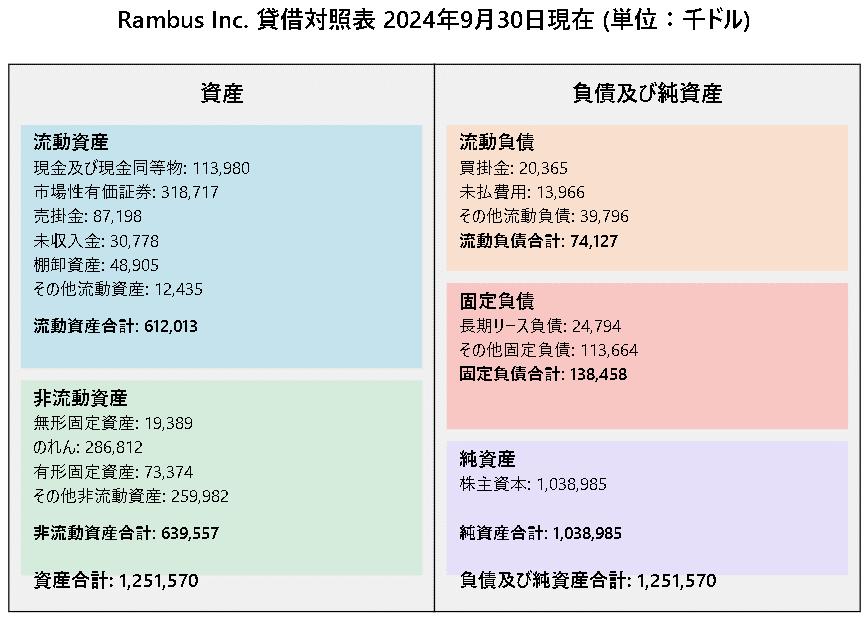

総資産は12億5,157万ドルで、前年末の12億5,822万ドルとほぼ横ばいです。

流動資産は6億1,201万ドルで、前年末の6億3,065万ドルから若干の減少を示していますが、現金および現金同等物が11,398万ドルと高い水準を保っています。

(2)負債

流動負債は7,412万ドルで、前年末の8,912万ドルから減少しています。

長期負債も1億3,846万ドルで、前年の1億3,105万ドルとほぼ同水準を維持しています。

(3)株主資本

総株主資本は10億3,898万ドルで、前年の10億3,810万ドルとほぼ変動がありません。

3.キャッシュフロー計算書

(1)営業活動によるキャッシュフロー

営業活動からのキャッシュフローは6,210万ドルで、前年同期の5,160万ドルから増加しています。

これは売上の増加とともに、収益性の改善が寄与していると考えられます。

(2)投資活動によるキャッシュフロー

投資活動によるキャッシュアウトフローは、主に設備投資のために9,900万ドルの支出が発生しています。

(3)財務活動によるキャッシュフロー

株式の買い戻しプログラムの一環として、5,000万ドルが支出されています。これにより、株主への還元が進められています。

4.特記すべき事項

(1)製品ラインアップの強化

第3四半期において、データセンターおよびAI向けのDDR5 MRDIMMおよびRDIMM用の完全なチップセットを発表しました。これにより、同社の市場機会の拡大が期待されます。

(2)第4四半期の見通し

ライセンス請求収益は5,700万ドルから6,300万ドルの範囲を見込んでおり、製品売上は7,200万ドルから7,800万ドルを予測しています。

総営業費用は1億100万ドルから9,700万ドルの範囲で推移すると予測され、成長のための戦略的投資と経費管理が進められています。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

■業績ハイライト:

・第3四半期の収益は1億4,550万ドル

・製品収益は6,640万ドル(前期比17%増、前年同期比27%増)

・営業キャッシュフロー6,200万ドル

・5,000万ドルの自社株買いを実施(5四半期連続)

■主要な事業展開:

DDR5関連:

・メモリインターフェースチップが好調で、第3四半期に6,600万ドルの収益

・業界初のDDR5 MRDIMM 12,800とRDIMM 8,000向けの完全なチップセットを発表

・DDR5市場でのシェア拡大が継続新製品開発:

・HBM4メモリコントローラーIPを業界で初めて導入

・AI向けシリコンIP製品の拡充

・第2世代サーバーPMICの開発

■市場展望:

・データセンターとAI需要の継続的な成長を予測

・2026年以降のMRDIMM市場の本格的な立ち上がりを見込む

・シリコンIP事業は年間10-15%の成長を維持

■第4四半期見通し:

・収益:1億5,400万〜1億6,000万ドル

・非GAAP EPS:0.52〜0.59ドル

・製品収益の2桁成長を継続見込み

■長期戦略:

・JEDEC標準に準拠した製品開発への注力

・DDR5、MRDIMM、PMICでの技術リーダーシップの維持

・AIとデータセンター向け製品ポートフォリオの拡充

全体として、Rambusは製品収益の強い成長、継続的な技術革新、そして堅調なキャッシュ創出を実現しており、特にAIとデータセンター市場における長期的な成長機会を捉える良好なポジションにあることが示されました。

6.カンファレンスコール詳細

オペレーター: Rambus 2024年度第3四半期決算カンファレンスコールへようこそ。現在、すべての参加者はリスニングモードとなっています。

準備されたコメントの後で質疑応答を行います。質問がある場合は、いつでもお手元の電話機の「*1」を押してください。

会議中にサポートが必要な場合は、いつでも「*0」を押してください。

このカンファレンスコールは録音されていることをご了承ください。

それでは、最高財務責任者のデズモンド・リンチに進行をお渡しします。どうぞ始めてください。

デズモンド・リンチ: ありがとうございます、オペレーター。Rambus 2024年第3四半期決算説明会へようこそ。

私はRambusのCFOのデズモンド・リンチです。本日は、CEOのリュック・セラフィンも同席しています。

本日議論する結果については、Form 8-KでSECに提出済みのプレスリリースがあります。

本日のコールはスライドを参照しながらウェブキャストで配信しています。

本日の録音は太平洋時間の午後5時からウェブサイトでご覧いただけます。

本日の議論には、予想される財務結果、財務見通し、市場成長、ソリューションへの需要、その他の市場要因、およびASC 606が報告収益に与える影響などを含む将来予測に関する記述が含まれます。

これらの記述は、本日のコールで説明されるリスクと不確実性の対象となり、SECに提出した8-K、10-Q、10-Kなどの文書でより詳しく説明されています。

これらの将来予測に関する記述は、実際の結果と大きく異なる可能性があり、当社にはこれらの記述を更新する義務はありません。

財務の明確性を高めるため、プレスリリースと本日のコールの両方でGAAPと非GAAPの財務表示を使用しています。

これらの非GAAP財務数値と、最も直接的に比較可能なGAAP指標との調整は、プレスリリース、スライドプレゼンテーション、およびrambis.comの投資家向けページの財務リリースセクションに含まれています。

さらに、事業パフォーマンスについて投資家の皆様により良い洞察を提供するため、ライセンス請求額などの事業指標も引き続き提供していきます。

本日のコールの順序は以下の通りです。

リュックが事業の概要について説明し、私が財務結果について説明した後、Q&Aに移ります。

それでは、四半期の概要についてリュックに引き継ぎたいと思います。リュック?

リュック・セラフィン: ありがとう、デズ。皆さん、こんにちは。第3四半期において、当社はDDR5メモリインターフェースチップの継続的な市場リーダーシップと、成長する製品ポートフォリオ全体での持続的な実行により、製品収益の2桁成長に牽引された強い連続成長を達成しました。

製品とテクノロジーのリーダーシップへの投資を続ける一方で、事業から優れたキャッシュを生み出し、株主への一貫した価値還元を実現しています。

第3四半期だけでも、事業から6,200万ドルのキャッシュを生み出し、5,000万ドルの自社株買いを実施し、5四半期連続の自社株買いとなりました。

製品リーダーシップの継続的な実証として、今月初めに、業界標準のDDR5 MRDIMMの12,800メガトランスファー/秒、およびRDIMMの8,000メガトランスファー/秒向けの完全なチップセットを業界で初めて発表しました。これらは一般的にMRDIMM 12,800およびRDIMM 8,000と呼ばれています。

高度なデータセンターおよびAIワークロードにおける高いメモリ性能への飽くなき需要に応えるために設計されたこれらの新しいチップセットは、アドレス可能な市場の大幅な拡大と長期的な成長機会を表しています。

第3四半期のメモリインターフェースチップの収益は6,600万ドルで、前期比17%増、前年同期比27%増となりました。第4四半期では、3四半期連続の2桁の連続成長を見込んでいます。

予想通り、今年後半のデータセンター需要の成長が、市場シェアを拡大し続けている主力のDDR5 RCD製品の売上増加と、新製品からの初期貢献を牽引していることを喜ばしく思います。

また、サーバーおよびクライアントアプリケーション向けの認定出荷が進んでいる新製品に関する顧客からの肯定的なフィードバックにも非常に期待しています。

強力なサーバーアーキテクチャの持続的な進歩には、新しいリーダーシップメモリサブシステム製品の迅速な開発が不可欠です。

AIやその他のデータ集約型アプリケーションの成長は、新製品の開発サイクルを加速させています。

成長戦略の基本的な柱として、新製品への戦略的投資を支援し、市場機会を拡大し、会社の長期的な成長を推進するために、引き続き強固なバランスシートを活用していきます。

先ほど述べた業界標準のDDR5 MRDIMM 12800およびRDIMM 8000向けの完全なチップセットの最近の導入は、この戦略が実行に移されている素晴らしい例です。

これらの新しいチップセットは、DDR5ベースのシステムの次の波を実現し、より高い容量と高帯域幅モジュールに必要な高度なクロック、制御、電力管理機能を組み込んでいます。

DDR5ベースのシステム向けの新製品の概要として:

8,000メガトランスファー/秒で動作する次世代標準RDIMMを実現するGen5 RCD

12,800メガトランスファー/秒で動作する業界標準MRDIMMを実現する多重化RCD(MRCD)および多重化データバッファ(MDB)

RDIMMとMRDIMM両方向けに設計された第2世代サーバーPMIC

また、SPDハブと温度センサーはMRDIMMとRDIMMのメモリモジュールの両方で使用され、包括的なチップセット製品を提供しています。

これらのチップセットは、現在2026年以降を予定している次世代DDR5を使用する将来のサーバープラットフォーム世代に向けて設計されています。

この次の波の一環として、RDIMM 8000とMRDIMM 12800は、エンドユーザーがいずれかのモジュールタイプでサーバーを構成できる共通のアーキテクチャの周りに設計されており、柔軟でスケーラブルなサーバーメモリ構成を可能にします。

従来型およびAIサーバーの幅広い範囲に対応し、DDR5 RDIMM 8000はGen5 RCDと次世代サーバーPMICを使用して、DDR5第1世代と比較して67%以上大きい帯域幅を提供します。

これはサーバーメインメモリの重要な新しいベンチマークを示し、AIやその他の計算集約型ワークロードの継続的な成長をサポートします。

AIがより大規模で複雑なモデルへとスケールアップし、さらに大きいメモリ帯域幅と容量を要求するにつれて、業界標準のMRDIMMはこれらのニーズを満たすためのDDR5ロードマップを拡張する上で重要になります。

MRDIMMは、2つのランクのDRAMを多重化することで、データ転送レートとシステムパフォーマンスを向上させる効率的なもう1つのモジュール設計を採用しています。

この機能の複雑さの増加をサポートするために、各DDR5 MRDIMM 12800には、メモリチャネルを多重化しより多くのメモリデバイスをサポートするために1つのMRCDと10個のMDBチップが必要です。

これにより、DDR5 RDIMMと同じ物理的接続を使用しながら、帯域幅が2倍になり、より大きな容量が提供されます。

先ほど述べたように、第2世代サーバーPMICはRDIMM 8000とMRDIMM 12800の両方のチップセットの一部です。

この新しいサーバーPMICは、より高速な速度とモジュールあたりのより多くのDRAMとロジックチップをサポートします。

第2世代サーバーPMIC、Gen5 RCD、MRCDおよびMDBは、Rambus製品のリーダーシップのさらなる実証であり、今後数年間で私たちのアドレス可能な市場を大きく拡大する、当社のチップポートフォリオへのエキサイティングな新しい追加製品です。

シリコンIPに目を向けると、AIは当社のIP事業全体で長期的な勢いを生み出し続けています。

業界初のHBM4メモリコントローラーIPの導入により、最先端のAIアクセラレーター、グラフィックス、HPCアプリケーション向けの主要な構成要素を提供するAI重視の製品ポートフォリオをさらに拡大しました。

今後を見据えると、生成AIやその他のデータ集約型ワークロードに後押しされ、電力、性能、セキュリティへの要求はさらに強まるでしょう。

当社のすべての事業において、Rambusは革新的なメモリ接続性と電力管理ソリューションを通じて、システムメモリの帯域幅と容量を向上させることに戦略的に焦点を当てています。

最後に、第3四半期は、優れた実行とチップ事業からの2桁の製品収益成長に牽引された、当社にとって力強い四半期となりました。

年間を通じて業績が強化されるという見方と一致して、第4四半期も2桁の製品収益成長を見込んでおり、上半期と比較して下半期は30%以上の製品成長を達成する見通しです。

DDR5 RCDにおける継続的なリーダーシップ、新製品の勢いの高まり、業界初のMRDIMMおよびRDIMM チップセットの導入を通じて、アドレス可能な市場を拡大し続け、データセンターとAIにおける世界的なトレンドを活用する上で良好なポジションにあります。

強力なキャッシュ創出により、革新的な製品への投資と会社の長期的な成長を推進する戦略的イニシアチブの追求を継続しながら、株主に一貫した価値を提供し続けることができます。

いつものように、顧客、パートナー、従業員の皆様の継続的なサポートに感謝申し上げます。

それでは、四半期の財務結果についてデズに引き継ぎたいと思います。デズ?

デズモンド・リンチ: ありがとう、リュック。まずスライド5の第3四半期の財務結果の概要から始めたいと思います。

第3四半期の財務結果は良好でした。チームは製品収益の2桁成長と四半期における強力なキャッシュ創出を達成しました。

収益性のある業績と優れたキャッシュ創出により、製品ロードマップへの戦略的投資と自社株買いを通じた株主への資本還元を継続することができます。

それでは、スライド6の非GAAP損益計算書の概要をご説明します。

第3四半期の収益は1億4,550万ドルで、予想通りでした。

ロイヤリティ収益は6,410万ドル、ライセンス請求額は6,540万ドルでした。

ライセンス請求額とロイヤリティ収益の差は主にタイミングに関連しており、顧客に請求する四半期と同じ四半期に収益を認識するとは限りません。

製品収益は6,640万ドルで、DDR5の継続的な強さに牽引され、前期比17%増、前年同期比27%増となりました。

契約およびその他の収益は1,500万ドルで、主にシリコンIPで構成されています。

ご注意いただきたいのは、シリコンIP収益の一部のみが契約およびその他の収益に反映され、残りの部分はロイヤリティ収益およびライセンス請求額に計上されることです。

第3四半期の売上原価を含む総営業費用は8,050万ドルでした。

営業費用5,530万ドルは予想通りで、四半期末の総従業員数は685名でした。

第3四半期のGAAP利息およびその他の収益は430万ドルで、これにはASC 606の利息収益10万ドルが含まれています。

非GAAP税引前利益に対して22%の一定税率を適用すると、四半期の非GAAP純利益は5,410万ドルとなりました。

それでは、スライド7のバランスシートの詳細についてご説明します。

四半期末の現金、現金同等物および有価証券の合計は4億3,270万ドルでした。

これは第2四半期から横ばいで、事業からの強力なキャッシュ6,210万ドルが、自社株買いと設備投資によって相殺されたためです。

四半期中に5,000万ドルの自社株買いを実施し、5四半期連続の自社株買いの実行により約120万株を消却しました。

第3四半期の設備投資は1,350万ドル、減価償却費は670万ドルでした。

四半期のフリーキャッシュフローは4,860万ドルを達成しました。

それでは、スライド8の第4四半期の見通しについてご説明します。

念のため申し上げますと、将来の見通しは現時点での当社の最善の見積もりを反映したものです。

マクロ環境を引き続き積極的にモニタリングしており、実際の結果はこれからご説明する内容と大きく異なる可能性があります。

ASC 606に基づく財務見通しに加えて、当期中に当社のライセンス顧客に請求された金額を反映し、特定の差異について調整したライセンス請求額についても情報を提供しています。

これまで報告してきたように、ライセンス請求額はASC 605の下で報告していたロイヤリティ収益と密接に相関しています。

ASC 606の下では、第4四半期の収益は1億5,400万ドルから1億6,000万ドルの間を予想しています。

ロイヤリティ収益は5,400万ドルから6,000万ドル、ライセンス請求額は5,700万ドルから6,300万ドルを見込んでいます。

第4四半期の非GAAP総営業費用(売上原価を含む)は8,600万ドルから8,200万ドルの間を予想しています。

第4四半期の設備投資は約1,100万ドルを見込んでいます。

ASC 606の下での第4四半期の非GAAP営業利益は6,800万ドルから7,800万ドルの間を予想しています。

非GAAP利息およびその他の収支については、400万ドルの利息収入を見込んでいます。

プロフォーマ税率は約22%を想定しており、第4四半期の非GAAP税金費用は1,600万ドルから1,800万ドルを予想しています。

第4四半期の株式数は1億800万株(完全希薄化後)を見込んでいます。

全体として、第4四半期の非GAAP一株当たり利益は0.52ドルから0.59ドルの範囲を予想しています。

最後にスライド9のまとめをご説明します。

締めくくりとして、当社の財務結果と継続的な実行に満足しています。

第3四半期、当社チームは継続的な強力なキャッシュ創出とともに2桁の製品収益成長を達成しました。

DDR5ソリューションにおけるリーダーシップと有機的投資を通じて、株主価値を提供し続けながら、私たちの前にある長期的な機会を捉えるために良好なポジションにあります。

Q&Aに移る前に、継続的なチームワークと実行に対して従業員の皆様に感謝申し上げたいと思います。

それでは、オペレーターにマイクをお返しして、Q&Aを始めたいと思います。

最初の質問をお願いします。

オペレーター: ありがとうございます。質問がある方は、電話機の「*」に続いて「1」を押してください。

最初の質問は、Rosenblatt SecuritiesのKevin Cassidy様からです。どうぞ、お話しください。

Kevin Cassidy: 質問をお受けいただきありがとうございます。また、好調な業績おめでとうございます。

業績について少し確認させていただきたいのですが、契約収益の見通しは1,700万ドルから2,300万ドルで、実績は1,500万ドルでした。

ライセンスの方が好調だったのですが、この動きについて説明していただけますか?

デズモンド・リンチ: こんにちは、Kevin。ご質問ありがとうございます。

以前もお話しした通り、シリコンIP収益は契約およびその他とライセンス請求額の両方に計上されます。

IPをカスタマイズする場合は契約およびその他に分類され、既製のIPを販売する場合はライセンス請求額に計上されます。

第3四半期の結果を見ると、シリコンIP収益は前期比で2,800万ドルから2,900万ドルと横ばいでしたが、既製のIPの販売が増加したため、より多くの収益がライセンス請求額に計上され、これが契約およびその他の収益の減少で相殺されました。

年間で見ると、Kevin、シリコンIP収益の約4,000万ドルがライセンス請求額に計上され、契約およびその他の収益約8,000万ドルと合わせると、事業は期待通りに成長し、規模を維持しています。

全体として、シリコンIPの業績は非常に満足のいくものであり、年間成長率目標の達成に向けて順調に進んでいます。

Kevin Cassidy: ありがとうございます。説明が分かりました。

もう一点確認させていただきたいのですが、HBM4コントローラーの発表についてです。

これを使用するCPUはおそらく2年後になると思いますが、現時点で収益は得られるのでしょうか?

ライセンスは現在締結され支払いを受けるのか、それともCPUが生産に入るまで待つ必要があるのでしょうか?

リュック・セラフィン: こんにちは、Kevin。ご質問ありがとうございます。

通常、IPを顧客に提供した時点で支払いを受けており、これは長年一貫して行ってきました。

実際、当社はこのIPでHBMロードマップをリードしてきました。

2021年にHBM3を発表し、2023年にHBM3e、そして今年はHBM4を発表しています。

毎回、シリコン企業がライセンス形式でそのIPを購入する波があり、これらの製品が生産に入るまで待つ必要はありません。

Kevin Cassidy: ありがとうございます。他の人にも質問の機会を譲りたいと思います。

オペレーター: 次の質問は、JefferiesのBlaine Curtis様からです。どうぞ。

Blaine Curtis: こんにちは。質問の機会をありがとうございます。

Kevinの質問に関連してですが、シリコンIPについて、数字がよく分からなかったのですが...契約収益は不安定で、戻ってくるということですが、シリコンIPは10-15%成長すると話されていました。

そのような成長率には達していないと思います。

これは成長のベースとなる数字なのか、それとも不安定で下がってくるのでしょうか?

四半期ベースでは把握が難しいのですが、12月について何かコメントいただけますか?また10-15%成長というのは依然として適切な数字でしょうか?

デズモンド・リンチ: こんにちは、Blaine。おっしゃる通りです。シリコンIPは10-15%成長するというのが正しい見方です。

今年のシリコンIPは10%程度の成長を見込んでおり、これは10-15%という期待に沿ったものです。

収益を見ると、先ほど申し上げた通り、シリコンIPは2つのカテゴリーに分かれています。

一つはライセンス請求額の中にあり、おおよそ4,000万ドルとしましょう。

そして契約およびその他の中に約8,000万ドルあります。

これにより事業規模は今年約1億2,000万ドルとなり、FI事業の売却を調整すると前年比約10%増となります。

今後の事業については非常に期待しています。今年は、HBM4、PCIe7、GDDR7ソリューションを含むAIソリューションを対象とした新製品をリリースしました。

従って、来年に向けても10-15%の成長を見込んでおり、2024年もその成長率で実行できています。

Blaine Curtis: 製品についての質問ですが、DDR4は非常に小規模でした。この回復の中で、依然として小規模なレベルなのか、それとも回復したのでしょうか?

リュック・セラフィン: DDR4は予想通り依然として小規模なレベルです。チャネルでの在庫の継続的な減少は見られています。

しかし、DDR4の販売は控えめで、前回の四半期で示した通り四半期あたり約500万ドル程度です。

これは継続すると見ています。長いテールは見られますが、販売は緩やかです。

良いニュースは、我々の売上の大部分、この四半期ごとの2桁成長のほとんどがDDR5から来ているということです。

DDR5の複数世代で良好な設計フットプリントを確保できていたことから、これは予想通りでした。

これが現在、第3四半期で見られ第4四半期でも期待される成長に結びついています。

しかし、DDR4はその成長においてごく控えめな役割しか果たしていません。我々の売上の大部分はDDR5です。

Blaine Curtis: ありがとうございます。

オペレーター: 次の質問は、SIGのMehdi Hosseini様からです。どうぞ。

Mehdi Hosseini: 質問の機会をありがとうございます。まずリュックへの質問です。製品収益を見ると、第1四半期から第4四半期にかけて5,000万ドルから7,500万ドルへと、2,500万ドルの増分がありました。

この2,500万ドルの増分のうち、コンパニオンシップによるものはどれくらいで、DDR5への移行によるものはどれくらいなのかを教えていただきたいです。また、来年については、24年を7,500万ドルで終える水準からのスケールアップを想定すべきでしょうか?

リュック・セラフィン: ありがとうございます、Mehdi。今年後半の製品収益については、おっしゃる通り、上半期と比べて約30%高くなる見込みです。

これには2つの要因があります。主な要因は、先ほども申し上げた通りDDR5です。

過去数年間、市場でDDR5製品を最初に投入してフットプリントを確保することで、DDR5レースをリードできるよう取り組んできました。そのフットプリントが現在、マーケットシェアに結びついています。

このDDR5のマーケットシェアが、上半期と比較した下半期の成長を説明しています。

また、コンパニオンシップの初期販売もあります。第1世代の製品は逃しましたが、コンパニオンシップの出荷を開始しています。第4四半期は第3四半期と比べて増加する見込みです。

また、顧客との認定が進んでいる第1世代のPMIC製品についても非常に期待しており、第4四半期には認定数量が見込まれています。

主な貢献はDDR5で、その次に下半期のコンパニオンシップによる控えめな貢献がありますが、認定フットプリントの拡大とともに成長しています。このパターンが繰り返されると考えています。

だからこそ、MRD製品や第2世代のPMICも発表したのです。先進的な製品で市場に先駆けることが、最終的にマーケットシェアに結びつくからです。

これが、今年の第1四半期から第4四半期にかけて見られた成長を説明しています。

来年の製品収益も継続的な成長を見込んでおり、おそらく今年と同様のパターンになるでしょう。

Granite Rapidが発表されましたが、通常、製品が発表されてから本格的な生産に入るまでに6ヶ月以上かかります。

そのため、上半期は認定数量や量産前の数量が見込まれ、下半期に本格的な量産となります。

Emerald Rapidで見られたのと同様のパターンになるでしょう。

コンパニオンシップについては、顧客および顧客の顧客との認定プロセスを継続し、四半期ごとに成長に貢献し続け、来年下半期には本格的な展開となる見込みです。

Mehdi Hosseini: 素晴らしい。そしてデズへの簡単なフォローアップ質問ですが、今年は製品粗利益率が60%台前半で終わりそうです。

製品粗利益率は60-65%のガイダンスレンジの上限に向かって推移すると考えるべきでしょうか?

デズモンド・リンチ: やあ、Mehdi、良い質問です。第3四半期の粗利益率のパフォーマンスには満足しています。

製品ミックスの改善により第2四半期から3%上昇して約63%で終わりました。

当社は価格設定への規律ある取り組みとコスト削減の推進において非常に優れた実績があり、これらの強い製品粗利益率を牽引し主導してきました。

2024年通期では、チップ側の粗利益率は61-62%程度を見込んでおり、これは2022年と2023年の実績および60-65%という長期目標に沿ったものです。

これが、Mehdi、我々が事業を運営してきた水準です。

特定の四半期では、出荷される製品に応じて利益率が上下する可能性がありますが、長期的には、1年を通じて、これらの粗利益率に向けて推進してきた非常に優れた実績があります。

Mehdi Hosseini: ありがとうございます。

オペレーター: 次の質問は、Areti ResearchのNam Kim様からです。どうぞ。

Nam Kim: 質問の機会をありがとうございます。CXLコントローラーチップの開発とタイムラインについて最新情報を教えていただけますか?

最近、HBMの影響かもしれませんが、数年前と比べてCXLに対する市場の期待感はあまり強くないように感じます。CXL市場全般とそこでの機会についてのお考えを教えてください。

リュック・セラフィン: ご質問ありがとうございます。まず、CXLは当社のシリコンIP成長において役割を果たしていると考えています。

多くのチップが実際にCXLインターフェースを使用しているという兆候として、顧客がCXL IPやPCI IPを当社から継続的に購入しているのを見ています。

しかし同時に、市場の分断化も見ています。多くの異なるカスタムチップがCXLインターフェースを使用しています。

これはシリコンIP事業の観点からは良いことです。製品側では、顧客に製品を提供し、顧客が製品とより具体的にはその用途をテストしています。

しかし、市場はDiamond RapidノードのCXL 3.0で統合されると考えています。それまでは非常に分断化されたままでしょう。これが当社の見方です。

また、メモリ拡張などの用途については、先ほど発表したMRDNのような代替ソリューションで対応される予定です。これにより、実際により多くの帯域幅と容量を既存のインフラストラクチャで使用できるようになり、エコシステム全体が業界向けの同じソリューションに合意しています。

これは私たちが理解し、モニタリングしている分野です。CXL IPでのシリコンIP側の成長を楽しんでいます。

製品側ではCXL 3.0ノードに向けて準備ができていますが、CXL 3.0が出るまでは標準的な製品タイプで十分な量は見込めないと考えています。

しかし、メモリ拡張などのアプリケーション向けにMRDNにも投資しています。

Nam Kim: ありがとうございます。

オペレーター: 次の質問は、Loop CapitalのGary Mobley様からです。どうぞ。

Gary Mobley: こんにちは。質問の機会をありがとうございます。前回の決算発表を聞き逃して申し訳ありません。

リュック、冒頭のコメントでMRDNについて多くの時間を費やされましたが、これは重要なトピックで市場の進化において重要な意味を持つと思います。

この技術は最初、IntelのGrant Rapidsに特化して進化し、その後おそらくIntel、Hynix、Renesasの共同開発があったと理解しています。

間違っていなければ、MRDNはJEDEC標準セットに組み込まれ、その結果、あなたのような企業が製品を開発できるようになったと思います。

市場の進化についての私の理解が正しいかご確認いただきたいのですが、質問は、この市場の進化を考えると、現在のDDR5 DIMMモジュールで持っているのと同等かそれ以上のマーケットシェアをMRDNで獲得できると考えていますか?

リュック・セラフィン: ありがとうございます、Gary。お帰りなさい。最初の点については正しいですね。MRDNには、おそらく既存インフラでの帯域幅増加の能力についての良い実証実験だったJEDEC非準拠のポイントソリューションがありました。

そして私たちが発表したのは、現在の速度よりも一段高い12,800の業界初のJEDEC標準MRDNで、これも業界全体で採用されています。

最初の世代のカスタムソリューションには参加していませんでしたが、これが市場で牽引力を得ると考えているJEDEC標準ソリューションについては、おっしゃる通りDiamond Rapidノードとともに、最初から取り組んでいました。

この世代向けに、RCDチップセット、DBチップセットを開発しているだけでなく、先ほど申し上げた通り、第1世代のPMICについて非常に良いフィードバックを得ています。

PMICはMRDN向けにより複雑になっているため、MRDN向けのPMICも開発しています。

そこでの目標は、時間をかけてRCD市場で持っているのと同様のマーケットシェアを獲得することです。

この市場は2026年に初期の量が見込まれます。

そのため、来年は製品を市場に投入し、顧客および顧客の顧客との標準的な認定を行う時間があります。

しかし、PMICを含む完全なチップセットを持つことになります。

そして目標は、標準RCDで持っているのと同様のマーケットシェアを達成することです。

MRDNのもう一つの側面は、その性質上、コンテンツが増加することです。

モジュールあたり1つのRCDチップと10個のDBチップがあります。

また、完全な電力管理とコンパニオンシップの提供も行います。

そのため、モジュールあたりのコンテンツは現在のRDNの少なくとも4倍になります。

これが、SAM拡大について話す際に言及していることです。

Gary Mobley: 説明ありがとうございます。

上半期比で下半期の製品収益が30%増加するという中で、言及されなかったことの一つは、一般的な市場回復と一般的なサーバー需要、そのチャネルでの在庫の減少があると思います。

これらは下半期の見通しにどの程度影響しているのでしょうか?

また、これが2022年のような在庫再構築の状況ではなく、その後の状況を招くものではないことをどのように確信できるのでしょうか?

リュック・セラフィン: 良い質問です。はい、おっしゃる通り、下半期には標準的なサーバー市場の回復が見られました。

そのため、これは私たちを後押ししています。

サーバー市場に対する当社の見方は、今年は中単位の桁の成長になるということです。

第4四半期のガイダンスの中間値を取ると、当社の製品事業は低い2桁の成長となるはずです。

その観点だけからも、マーケットシェアを獲得していると考えています。

DDR4について、そしてDDR5に戻りますが、DDR4では長期的な在庫の減少が見られます。

2023年初めの非常に厳しい状況から始まりました。

DDR5については、在庫レベルについてそれほど懸念していません。

それらは、世代に応じて生産を開始するか、量産前の段階にある人々に対して期待される水準に沿っています。

そのため、DDR5側の在庫レベルは現時点で妥当な水準にあります。

Gary Mobley: ありがとうございました。

オペレーター: 質問がある方は、電話機の「*1」を押してください。

次の質問は、Rosenblatt ResearchのKevin Cassidy様からのフォローアップです。

Kevin Cassidy: フォローアップの質問の機会をありがとうございます。

MRDIMがRDIMの4倍のコンテンツを持つという詳細について感謝いたします。

CPUの数に関する期待、あるいはこれが新しい標準になるのかについて教えていただけますか?

ほとんどのサーバーがMRDIMアーキテクチャを採用することになるのでしょうか?

リュック・セラフィン: それは状況次第です。良い質問ですね、Kevin。

用途によって異なります。

通常、MRDIMは大容量と非常に高い帯域幅を提供します。

そのため、最初の近似として、例えばAIボックスを取り上げると、すべての前処理を行う標準CPUのプロセッサー4基、これがMRDIMを使用する典型的なアプリケーションタイプとなるでしょう。

なぜなら、そのAIボックスでは、CPUが大量のメモリと非常に高い帯域幅を必要とするからです。

そのため、これはMRDIMの自然な使用場所となります。

また、負荷が重要な他のアプリケーションでも見られるでしょう。

しかし、そのような帯域幅を必要としないアプリケーションが多くあるため、標準のRDIM市場を食うことはないでしょう。

そのため、MRDIMを2026年の現在のSAM見通しへの追加として見ているのです。

そして、AIボックスのような非常にデータ集約型のアプリケーションから始まり、最上位から始まるでしょう。

Kevin Cassidy: ありがとうございます。

オペレーター: 次の質問は、SIGのMehdi Hosseini様からのフォローアップです。どうぞ。

Mehdi Hosseini: はい、私からの簡単なフォローアップです。

HBM4について機会を強調していただきありがとうございます。RambusのHBM4のIPコンテンツと、HBM3eと比較した場合についてより良く理解する方法はありますか?

そして、デズへのフォローアップとして、来年のオペレーティングレバレッジについてどのように考えるべきでしょうか?

2025年のOPEX具体的なガイダンスは求めませんが、内部で行ってきた投資を考慮した上でのレバレッジの感触を知りたいと思います。

リュック・セラフィン: Mehdi、HBMに関するご質問ありがとうございます。

まず、当社は長年HBMコントローラーを開発してきました。

私たちが提供しているのは、PHYの直前に位置するHBMコントローラーです。

市場に先行してHBMを提供してきた実績があります。

2020年にHBM2e、2021年にHBM3、昨年HBM3e、そして今年HBM4を発表しました。

HBM3とHBM4の違いは、実際にはそのインターフェースの速度の問題です。

通常、新バージョンのHBMコントローラーをリリースする際、顧客が設計の余地を持てるよう、JEDECで定義された速度を上回ることを目指しています。

主な違いは速度ですが、基本的な提供内容は同じです。

CPU、NPU、DPU、ASICベンダーがチップに統合できるHBMメモリコントローラーです。

デズモンド・リンチ: こんにちは、Mehdi。OPEXに関する質問についてお答えします。

当社は費用の管理において非常に良い仕事をしていると思います。規律を保ちながら、将来の成長機会をサポートするための適切なレベルでの投資のバランスを取ってきました。

2024年は、FI事業のR&D費用を製品プログラムに再投資しながら、同様の営業費用の枠組みの中でR&Dの実行と新製品の展開を実現できたことを嬉しく思います。

そしてリュックが冒頭で述べたように、これにより市場機会が大幅に拡大しました。

来年を見据えると、R&Dについては四半期あたり3,600万ドルから3,800万ドルで運営してきました。

新製品のロードマップをサポートするための追加投資が見られるでしょう。

収益の23-25%程度が適切な枠組みかもしれません。

そして、SG&Aについては四半期あたり1,900万ドルから2,000万ドルと比較的安定していました。

ここでは物価上昇による増加が見られるでしょう。

しかし実際には、トップラインが成長するにつれて、SG&A側で良好なレバレッジが見られるはずです。

全体として、事業への投資は非常に満足しています。

将来の機会を拡大する新製品のリリースにより、その成果が表れています。

Mehdi Hosseini: ありがとうございます。

オペレーター: 次の質問は、Areti ResearchのNam Kim様からです。どうぞ。

Nam Kim: はい、ありがとうございます。

MRDに関連した質問をもう一つさせてください。

業界ではMRDともう一つMCRDという2つの新しいゲームを開発してきたと理解していますが、正しく覚えていれば。

これら2つの標準が最近登場したのかどうかわかりませんが、RambusはMCRDイニシアチブには参加していないと理解しています。

その理由と、MRDとMCRDに対するお考えを説明していただけますか?

リュック・セラフィン: こんにちは、Mehdi。私の知る限り、当社はMRDとMCRDに関連するすべてのJEDEC標準に参加しています。

他の多くの企業と同様、当社はJEDECのメンバーで、これらの定義に参加しています。

そして当社の目標は、MRDで行ったように、市場に出るすべてのJEDEC製品に対応することです。

Nam Kim: MCRDにも関わっているのですか? MCRDはJEDEC標準ではないと思いますが、そこでの機会についてお聞きしたいと思います。

リュック・セラフィン: 現在、JEDEC標準を開発しています。JEDEC標準を開発しています。

これが当社の戦略です。なぜなら、先ほど申し上げた通り、このようなソリューションへの投資は、当社だけでなく、エコシステムのパートナーにとっても莫大なものだからです。

カスタムソリューションではなく、大量生産ソリューションの開発において、エコシステム全体で牽引力があることを確認することが重要です。

カスタムソリューションを取り上げて合計すると市場は大きいかもしれませんが、市場の各プレーヤーは投資を正当化する収益を得られない可能性があります。

RDEMやMRDEM、あるいは当社が製造するすべての製品について、JEDEC標準に焦点を当てることで、業界全体での採用を確実にし、これが収益成長を牽引します。

異なる顧客向けのカスタムソリューションに依存するのではありません。

そのため全体的な戦略として、これは非常に良い質問ですが、JEDECが指定するかJEDECで指定された製品を開発することで、エコシステムからの勢いと牽引力があることを確認し、DDR5世代の製品で行ったように、期待する成長を実現できる市場に対応します。

Nam Kim: ありがとうございます、リュック。よく分かりました。

オペレーター: これ以上の質問はありません。質疑応答を終了いたします。

締めくくりのコメントについて、リュック・セラフィンにお返しいたします。

リュック・セラフィン: 本日ご参加いただいた皆様、継続的な関心とお時間をいただき、ありがとうございます。

また近いうちにお話しできることを楽しみにしています。良い一日をお過ごしください。

オペレーター: 以上で本日のカンファレンスを終了いたします。

7.Earnings Call Proによる分析結果

🔥 ポジティブ材料

データセンター向け製品の成長: データセンター事業での収益増が顕著であり、特にメモリソリューションとIP(知的財産)に対する需要の高まりが貢献。AIの需要拡大により、データ帯域幅や容量を拡張する技術の需要も加速している。

AIおよびセキュリティ市場への展開: AIおよびセキュリティ市場の需要に対応するための新技術開発が進んでおり、今後の成長が期待される分野と評価されている。

ライセンス収入の安定性: 同社のIPライセンス収入は引き続き安定しており、堅調な収益基盤を提供していると報告。

将来の成長計画: CEOのLuc Seraphin氏は、今後の製品ポートフォリオの強化とマーケットシェア拡大を目指し、AIを活用したイノベーションと顧客層の拡充に焦点を当てている。

🥶 ネガティブ材料

収益の予想未達: 第3四半期のEPS(1株当たり利益)が0.45ドルと市場予測の0.50ドルを下回り、アナリストの期待に届かなかった。

供給チェーンの課題: 特定のサプライチェーンの問題が続き、一部の顧客向け納期に影響が出ていると報告。

競争の激化: メモリソリューション市場における競争が激化しており、価格圧力が業績に与える影響が懸念される。

コスト増加: 研究開発費やオペレーションの拡大に伴うコストの上昇が利益率に影響し、来期に向けたリソース配分の効率化が課題とされている。

🤖 AIアナリストの分析と今後の予測

Rambus Inc.は、データセンターおよびAI分野での技術的優位性を活かし、今後も成長が期待されます。特にAIやセキュリティ関連の市場ニーズの高まりが、メモリおよびIPライセンス収益の持続的な伸びを支えると予測されます。しかし、供給チェーンのリスクや競争の激化による価格圧力が短期的には不安材料です。また、EPSの未達が示すように、コスト管理の強化が今後の課題として浮上しています。中長期的にはAI対応のメモリソリューションへの投資が続く限り、成長ポテンシャルは堅実ですが、コスト構造の改善と供給リスクの緩和が必要です。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。