Marriott International(MAR)2024/Q4決算発表(2025/2/11)

1.売上と収益・株価情報

・EPS 予想 2.386 → 結果 2.45 ⭕️

・売上 予想 6.4B → 結果 6.43B ⭕️

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

最新株価:$288.00 (2025年2月11日)

直近PER:30.4

予想PER:32.74

PBR:0.00

2.企業情報

1.企業概要

Marriott International, Inc.(マリオット・インターナショナル)は、世界最大級のホテルチェーンを運営する米国の企業である。1927年に設立され、本社は米国メリーランド州ベセスダにある。NASDAQに上場しており、ティッカーシンボルは「MAR」。現在、144か国・地域に9,300以上のホテルを展開し、約377,000人の従業員を抱えている。主な事業はホテルの運営、フランチャイズ、ライセンス事業である。

2.主な商品・サービス

Marriott Internationalは、宿泊施設の運営およびフランチャイズ事業を中心に展開している。提供するホテルブランドは30以上に及び、ラグジュアリーからミッドスケールまで幅広い顧客層に対応している。ラグジュアリーセグメントには「The Ritz-Carlton」「St. Regis」「JW Marriott」「W Hotels」「The Luxury Collection」などがあり、富裕層向けの高級宿泊施設を展開している。プレミアムセグメントには「Marriott Hotels」「Sheraton」「Westin」「Renaissance」などが含まれ、ビジネス客やレジャー客向けのホテルを提供している。セレクトサービスおよびミッドスケールセグメントでは「Courtyard by Marriott」「Fairfield by Marriott」「Residence Inn」「SpringHill Suites」「Four Points」「Moxy」などがあり、価格を抑えながらも快適な宿泊体験を提供することを目的としている。また、「Marriott Executive Apartments」や「The Ritz-Carlton Yacht Collection」などの特別宿泊施設も運営している。

3.強み・弱み

Marriott Internationalの強みは、グローバルなブランド力と幅広いホテルポートフォリオにある。世界各地に広がるネットワークと、多様な顧客ニーズに対応できるブランド展開が競争優位性を生んでいる。また、ロイヤルティプログラム「Marriott Bonvoy」の会員数は約2億2,800万人に達し、リピーターを確保する強力なマーケティング基盤となっている。さらに、フランチャイズモデルを採用することで、資本負担を抑えつつ事業拡大を実現している点も強みである。

一方、弱みとしては、観光・旅行業界の景気変動の影響を受けやすいことが挙げられる。特に、新型コロナウイルスのパンデミック時には業績が大きく落ち込んだ。また、競争が激化する市場では、他のホテルチェーンとの価格競争や差別化の難しさが課題となる。加えて、フランチャイズ運営が主流のため、ブランドの品質管理が一部の地域で課題となることがある。

4.直近の企業戦略

Marriott Internationalは、成長戦略として積極的な新規ホテル開発とブランド拡大を進めている。2024年には過去最高の12.3万室を新たに追加し、ネット客室数は前年比6.8%増加した。特に、アジア太平洋地域と中東・欧州市場での拡大を強化している。また、フランチャイズ契約を増やし、運営コストを抑えながら収益性を高める戦略を採用している。

さらに、中価格帯の市場への進出を強化し、「City Express by Marriott」や「Four Points Flex」といったミッドスケールブランドを拡大する方針を示している。アウトドア宿泊市場への進出も進めており、「Postcard Cabins」や「Trailborn」との提携を通じて新たな宿泊体験を提供している。加えて、デジタル化の推進により、モバイルアプリやAIを活用した顧客体験の向上を目指している。

株主還元の面では、2024年に44億ドルを配当と自社株買いで還元しており、今後も継続的に株主価値の向上を図る方針を示している。

3.決算概要

1.損益計算書

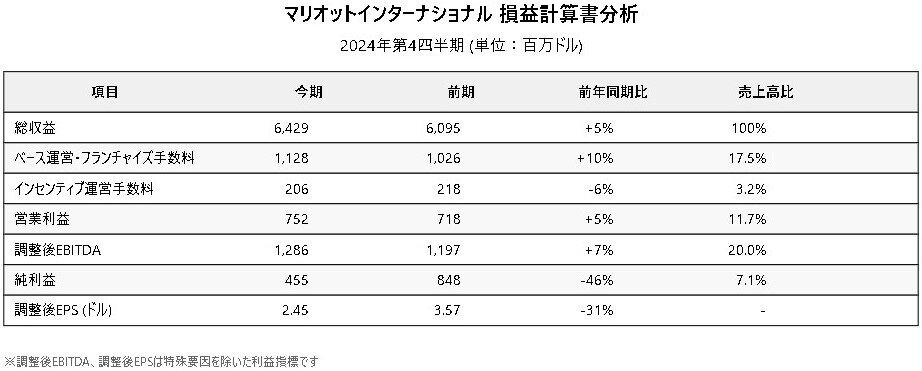

(1)収益 ・2024年第4四半期の総収益は 64.29億ドル(前年同期比 +5%)。 ・純手数料収入(Net Fee Revenue)は 13.07億ドル(前年同期比 +7%)。 ・フランチャイズ収益が 7.95億ドル(前年同期比 +13%)と伸長。

(2)費用 ・総費用は 56.77億ドル(前年同期比 +6%)。 ・一般管理費(G&A)は 2.89億ドル(前年同期比 -12%)。

(3)利益 ・営業利益は 7.52億ドル(前年同期比 +5%)。 ・純利益は 4.55億ドル(前年同期比 -46%)。 ・調整後EBITDAは 12.86億ドル(前年同期比 +7%)。

(4)EPS(1株当たり利益) ・希薄化後EPSは 1.63ドル(前年同期 2.87ドル)。 ・調整後EPSは 2.45ドル(前年同期 3.57ドル)。

2.貸借対照表

(1)資産 ・総資産は 増加。 ・現金及び現金同等物は 4億ドル(前年末 3億ドル)。

(2)負債 ・総負債は 144億ドル(前年末 119億ドル)。 ・純負債が増加し、財務レバレッジが高まっている。

(3)株主資本 ・自己株式の買戻しを継続し、2024年の総還元額は 44億ドル。

3.キャッシュフロー計算書

(1)営業活動によるキャッシュフロー ・営業キャッシュフローは 前年同期より増加。

(2)投資活動によるキャッシュフロー ・資本支出(投資支出)は前年同期と比較して増加。

(3)財務活動によるキャッシュフロー ・自己株式の買戻し額は 37億ドル。 ・配当と株式買戻しにより 大規模な資本還元を実施。

4.特記すべき事項

(1)RevPAR(利用可能客室当たり収益) ・世界全体で +5.0%(米国・カナダ +4.1%、国際市場 +7.2%)。 ・特に APEC(アジア太平洋)とEMEA(欧州・中東・アフリカ)地域が好調。

(2)客室数の拡大 ・2024年の新規開業客室数は 12.3万室(過去最高)。 ・純客室増加率 +6.8%。

(3)開発パイプライン ・開発予定の物件数 3,800件以上、客室数 57.7万室。

(4)株主還元 ・配当と自己株式買戻しにより 総額44億ドルを還元。

(5)税務影響 ・前年同期にあった 税制上の利益(2.28億ドル)や税評価引当金の解放(2.23億ドル)が今期はないため、純利益が減少。

総評:

Marriott Internationalの2024年第4四半期決算は、売上成長とEBITDAの拡大が見られる一方で、前年の特別な税制メリットがなくなった影響で純利益は減少しました。

RevPARは引き続き堅調であり、特に国際市場が好調。また、積極的な新規開業と開発パイプラインの拡大が続いています。

一方で、負債水準の上昇と、EPSの減少が課題となる可能性があります。

4.決算発表資料(抜粋)

(なし)

5.カンファレンスコール要約

■決算発表マインドマップ

■2024年業績のハイライト

純客室数成長率:6.8%(MGMから約38,000室、Sonderから約9,000室を含む)

グローバルRevPAR:4%以上上昇

第4四半期RevPAR:5%増(ADR 3%上昇、稼働率1%以上上昇)

ボンヴォイ会員数:約2億2,800万人(3,100万人以上の新規会員追加)

会員宿泊比率:米国で73%、グローバルで66%(過去最高)

■地域別パフォーマンス

米国・カナダ:第4四半期RevPAR 4%以上上昇

国際RevPAR:7%以上上昇

APAC:12.5%増(日本、インド、タイが牽引)

中国本土:2%減(予想より良好)

■顧客セグメント別実績

1.レジャー(44%):

グローバルで6%上昇

米国・カナダで4%上昇

2.ビジネストランジェント(33%):グローバルで3%上昇

米国・カナダで4%上昇

3.グループ(23%):3%上昇

■2025年の見通し

純客室数成長:4-5%

グローバルRevPAR成長:2-4%

総手数料:4-6%増(54-55億ドル)

調整後EBITDA:6-9%増(53-54億ドル)

資本還元:約40億ドル

■注目すべき戦略的取り組み

1.デジタル変革:

予約システム、物件管理システム、ロイヤルティプログラムの刷新

2025年後半から展開開始

2.効率化プログラム:

本社コスト80-90百万ドル削減

ロイヤルティチャージアウトレート約5%引き下げ

3.開発戦略:

コンバージョンが開業の半分以上を占める

ミッドスケールブランドの拡大(300物件以上)

キーマネー戦略の継続(特に高級セグメント向け)

■課題と機会

中国市場:回復は緩やか、長期的には楽観的

資金調達環境:依然として厳しいが、徐々に改善の兆し

クロスボーダー需要:特に欧州、日本で好調

ビジネストランジェント:大企業の回復は継続中

経営陣は、2024年の好調な業績と2025年の見通しに自信を示しており、特にデジタル変革とコスト効率化の取り組みを通じた長期的な成長戦略に注力しています。

6.各種成長性

1)純資産成長率

2)四半期売上高推移

7.AIによる分析

① ポジティブニュース

収益の増加:第4四半期の収益は前年同期比5.5%増の64.3億ドルとなり、市場予想を上回りました。

RevPARの成長:世界全体の客室稼働率(RevPAR)は5%増加し、特に国際市場での成長が顕著でした。

② ネガティブニュース

ガイダンスの下方修正:2025年の調整後1株当たり利益(EPS)の予想を9.82~10.19ドルとし、市場予想の10.65ドルを下回りました。

中国市場の低迷:中国本土での国内旅行需要の低迷により、同地域のRevPARが減少しました。

③ アナリストの評価と将来予測 アナリストは、マリオットの国際市場での強固なパフォーマンスとRevPARの成長を評価しています。しかし、中国市場の低迷や2025年のガイダンスが市場予想を下回ったことから、慎重な見方も見られます。特に、中国市場の回復が全体の成長にどのように影響するかが注目されています。一方で、マリオットの多様なブランドポートフォリオとグローバルな展開は、長期的な成長の基盤として引き続き強みと見なされています。

総じて、マリオット・インターナショナルは国際市場での堅調なパフォーマンスを示していますが、中国市場の課題やガイダンスの下方修正により、投資家やアナリストは慎重な姿勢を取っています。今後の成長は、中国市場の回復と全体的な経済状況に大きく依存すると考えられます。

8.カンファレンスコール詳細

皆様、Marriott International 2024年第4四半期の決算発表にようこそ。

現在、参加者の皆様は聴講のみのモードとなっています。

後ほど質疑応答の時間を設けており、電話機のスターキーと1を押すことでいつでも質問を登録することができます。本日の通話は録音されますので、ご了承ください。ご不明な点がございましたらお申し付けください。それでは、投資家向け広報担当上級副社長のジャッキー・マコナギーに進行をお譲りいたします。ありがとうございます。

皆様、おはようございます。Marriottの2024年第4四半期決算発表へようこそ。本日の電話会議には、社長兼最高経営責任者のトニー・カプアーノ、最高財務責任者兼開発担当執行副社長のレニー・オーバーズ、そして新任の投資家向け広報担当シニアディレクターのピラー・フェルナンデスが同席しています。

始める前に、本日の多くのコメントは歴史的事実ではなく、連邦証券法に基づく将来予想に関する記述であることをご留意ください。これらの記述は、当社のSEC提出書類に記載されている通り、将来の実際の結果が表明または暗示された内容と大きく異なる可能性のある多くのリスクと不確実性の影響を受けます。特に断りのない限り、システム全体の一定為替レートでの比較可能なホテルに関する当社の客室稼働率、平均客室単価、および物件レベルの収益に関するコメントを反映し、すべての変更は比較対象期間の前年同期比を示します。

本日のコメントおよび本日早朝に発表したプレスリリースの記述は、本日時点でのみ有効であり、実際の事象の進展に応じて更新されることはありません。当社の決算リリースおよび本日の発言で言及されたすべての非GAAPベースの財務指標の調整表は、当社の投資家向け広報ウェブサイトでご覧いただけます。

それでは、トニーに発言を譲りたいと思います。

ジャッキー、ありがとう。皆様、おはようございます。Marriottは2024年、30以上のブランドに対する顧客、オーナー、フランチャイジーからの堅調な需要を反映し、優れた業績を収めました。通年では純客室数成長率6.8%を達成し、グローバルRevPARは4%以上上昇しました。第4四半期は世界全体のRevPARが5%増加し、好調な締めくくりとなりました。ADR(平均客室単価)は3%上昇し、稼働率は1%以上上昇しました。

すべての地域で、当初の予想を上回るRevPAR成長を達成し、すべての顧客セグメントで好調でした。米国とカナダは、第4四半期のRevPARが4%以上上昇し、主にADRの上昇により、年間で最も高い四半期RevPAR成長率を記録しました。11月の米国選挙前後の稼働率低下は予想ほど深刻ではなく、選挙後は需要が急速に回復しました。

国際RevPARは、ADRが4%上昇し、稼働率が2ポイント上昇したことにより、四半期で7%以上上昇しました。APACのRevPARは12.5%増加し、日本、インド、タイが牽引し、特に中国本土からのクロスボーダー需要が堅調でした。インド地域のRevPARは8%上昇し、レジャー需要が牽引する形で地域全体で幅広い成長を見せました。

中国本土のRevPARは2%減少したものの、最近の拡大ビザフリートランジットポリシーの恩恵を受け、また複数の休暇期間やシティワイドイベントでの需要が予想を上回ったため、事前の予想を上回りました。地域別では、一級都市、香港、マカオ、台湾でRevPAR成長率がプラスとなる一方、海南島は再び最大のRevPAR減少を記録しました。

海南島は、裕福な旅行者が引き続き地域の他の場所で休暇を過ごしたため、国内レジャー需要の低迷の影響を受けました。ただし、海南島のRevPARは第3四半期の24%減から第4四半期は16%減と、四半期ベースでは改善が見られました。

顧客セグメント別のトレンドについて、グローバルの宿泊数の44%を占める最大のセグメントであるレジャーは、年間で最も高いRevPAR成長を記録し、顧客セグメントの中で最も急速な成長を見せました。第4四半期のレジャーRevPARは、ラグジュアリーからセレクトサービスまですべての層で、宿泊数とADRの両方が上昇し、グローバルで6%、米国とカナダで4%上昇しました。

ビジネストランジェントは第4四半期のグローバル宿泊数の33%を占めました。ADRの堅調な上昇により、ビジネストランジェントのRevPARはグローバルで3%、米国とカナダで4%上昇しました。宿泊数の23%を占めるグループのRevPARは、四半期で3%上昇しました。予想通り、11月の米国選挙前後のグループイベント減少と中国本土でのグループRevPAR低下により、グループの成長率は年間で最も低い四半期となりました。

2024年通年を見ると、すべての顧客セグメントでグローバルベースのRevPARは堅調な成長を示しました。グループは8%と印象的な増加を示し、レジャーとビジネストランジェントはそれぞれ3%の上昇となりました。レニーが後ほど説明する通り、2025年の事業は好調なスタートを切っています。2024年末時点で、グローバルグループの収益は2025年に向けて6%増、2026年に向けて10%増のペースで推移しており、これは宿泊数と平均客室単価の両方の上昇によるものです。

開発に目を向けると、2024年は素晴らしい年となりました。MGMとの契約による約38,000室とSonderからの約9,000室の追加により、純客室数は6.8%成長しました。コンバージョン(既存ホテルの転換)は2024年も成長の大きな原動力となり、契約締結の約3分の1、開業の半分以上を占めました。当社の業界をリードするグローバルな宿泊施設ポートフォリオは、現在144カ国・地域で17億室以上を展開しています。

昨年は記録的な1,200件以上の契約を締結し、年末時点でパイプラインは577,000室以上となりました。当社最大の市場である米国とカナダでは、年間の総客室数増加の約3分の1がMarriottのブランドを掲げており、業界をリードしました。米国での新規建設向け融資は特に厳しい状況が続いていますが、銀行は当社の強力なブランドとMarriottのような経験豊富な事業者に関連する案件を優先的に扱う傾向にあり、2024年も新規建設着工件数で業界トップシェアを維持しました。

年間を通じて、ラグジュアリーからミッドスケールまでの顧客層、および従来型とオルタナティブ型の宿泊施設製品の両方において、ポートフォリオの幅と深さを大幅に拡大しました。当社のミッドスケールブランドは、魅力的なブランドデザイン、強力な収益エンジン、業界最低水準と考えられるシンプルな一括加盟コストにより、引き続きオーナーから強い関心を集めています。

ミッドスケル層に参入してわずか1年半で、フォーポインツフレックス、スタジオレス、シティエクスプレスbyマリオットの開業済みおよびパイプライン物件は300以上となりました。また、上海外灘のセントレジスやプラハとサンパウロのWホテルなど、注目すべきホテルの開業により、素晴らしいラグジュアリーポートフォリオの拡大も続けています。

非従来型の宿泊施設分野では、12月にポストカードキャビンズとトレイルという2つの革新的なアウトドアホスピタリティブランドを基盤とするアウトドア重視のコレクションの立ち上げを発表しました。リッツカールトンヨットコレクションの2隻目の豪華ヨット、イルマンは昨年9月に地中海で処女航海を行い、3隻目のヨット、ルミナラは今年の夏に地中海、アジア、アラスカ、カナダでの航海を開始する予定です。

すべての旅行目的に素晴らしい旅行体験を提供することへの注力は、マリオットボンヴォイが業界をリードする旅行プラットフォームであり続けることを確実にする鍵となっています。昨年は3,100万人以上の新規会員をロイヤルティプログラムに迎え入れ、年末時点で会員数は2億2,800万人近くとなりました。ボンヴォイ会員の宿泊数シェアは第4四半期に過去最高を記録し、米国で73%、グローバルで66%となりました。

会員基盤とグローバルポートフォリオを拡大し、33のコブランドクレジットカードやUberやスターバックスとのタイアップなど、旅行関連の商品やコラボレーションを追加することで、会員とのエンゲージメントを深め、顧客のウォレットシェアをより多く獲得しています。グローバルなカード利用額の大幅な増加により、コブランドクレジットカード手数料は昨年約10%上昇しました。

デジタルチャネル、特にモバイルは、オーナーにとってコストの低い直接予約の重要な推進力であり続けています。2024年のマリオットボンヴォイアプリのダウンロード数は前年比で約30%増加しました。今年後半から展開を開始する予定の複数年にわたるデジタル変革を通じて、すべてのデジタルチャネルでの顧客体験の向上に期待を寄せています。

財務結果の詳細についてレニーに発言を譲る前に、世界中のチームの献身的な努力と、イノベーションと卓越性が栄える場所としてMarriottを作り上げてくれたことに感謝したいと思います。レニー、お願いします。

トニー、ありがとうございます。まず、当社の堅調な財務実績についてご説明します。

第4四半期の総手数料収入は、主にRevPARの上昇、客室数の増加、クレジットカード手数料の13%増加、レジデンシャルブランド手数料の約2倍の増加により、7%増の13億ドルとなりました。インセンティブマネジメントフィー(IMF)は、APACの好調が中国本土および米国・カナダの減少により相殺され、前年同期比で減少しました。米国・カナダの減少は、主にマウイでの手数料認識のタイミングの影響によるものです。

一般管理費(G&A)は、主に管理費、貸倒引当金、訴訟費用の減少により、前年同期比12%減の2億8,900万ドルとなりました。第4四半期の調整後EBITDAは7%増の12億9,000万ドルとなりました。

ホテルレベルでは、世界中の運営ホテルの利益率が、継続的な生産性向上に支えられ、四半期で110ベーシスポイント、年間で40ベーシスポイント上昇しました。また、顧客満足度調査では、2024年の推奨意向スコアがすべての地域で上昇したことを嬉しく思います。

通年では、総手数料および調整後EBITDAはともに7%増加しました。強力なキャッシュを生み出すアセットライトなビジネスモデルと規律ある投資により、配当と自社株買いを組み合わせて440億ドル以上を株主に還元できたことを嬉しく思います。

次に、2025年の見通しについてお話ししたいと思います。まず純客室数成長からご説明します。業界をリードするパイプラインとコンバージョンの強い勢いにより、4%から5%の成長を見込んでいます。コンバージョンは、もちろん迅速にシステムに組み込むことができます。2024年にシステムに追加されたコンバージョンは、平均で14ヶ月のパイプライン期間でした。また、コンバージョンの約20%は非常に早く開業したため、四半期末のパイプライン数には含まれていませんでした。

2022年末から2025年末までの3年間では、2023年の投資家向け説明会で説明した通り、純客室数は年平均5%から5.5%の成長率を維持すると予想しています。2025年通年では、グローバルRevPARの成長率は2%から4%を見込んでいます。中国本土を除き、国際地域のRevPAR成長率は正常化が続くものの、引き続き米国とカナダを上回ると予想されます。現時点では、中国本土のRevPARは前年比でほぼ横ばいと予想しています。

トニーが説明した通り、1月のRevPARが世界全体で6%上昇し、好調なスタートを切っています。2024年比での2025年通年のRevPAR1ポイントの変化による感応度は、RevPAR関連手数料で約5,000万から6,000万ドル、所有・リース利益で500万ドルと予想されます。

通年の総手数料は4%から6%増加し、約54億から55億ドルとなる可能性があります。コブランドクレジットカード手数料の成長率は、主に国際カード手数料の成長率の正常化により、2024年の約10%の成長率から数百ベーシスポイント低下する可能性があります。レジデンシャルブランド手数料は、単位販売のタイミングだけの理由で約50%減少する可能性がある一方、タイムシェア手数料は例年通り前年とほぼ同水準の約1億1,000万ドルとなる見込みです。為替の影響により、総手数料は約2,500万ドルのマイナスとなる見込みです。

所有・リース物件およびその他の収益・費用は、所有・リースホテルでの改装件数の増加の影響を受け、3億4,500万から3億5,500万ドルと、2024年の実績とほぼ同水準となる見込みです。2025年の一般管理費は8%から10%減少し、9億6,500万から9億8,500万ドルとなる見通しです。この減少は、企業全体の効果と効率性を向上させるための取り組みによる、約8,000万から9,000万ドルの本社コスト削減の結果です。

以前お伝えした通り、このプロセスはオーナーやフランチャイジーにもコスト削減をもたらすはずです。12月には、ロイヤルティチャージアウトレートを約5%引き下げることを発表しました。通年の調整後EBITDAは6%から9%増加し、約53億から54億ドルとなる可能性があります。

通年の調整後希薄化後EPS は9.82ドルから10.19ドルとなる可能性があります。EPSの成長は、2024年の25%未満に対し、国際税率の変更を反映して約26%となる見込みの実効税率の影響を受けます。基礎となるコアのキャッシュ税率は20%台前半を維持する見通しです。

第1四半期については、イースターが3月から4月にシフトすることの恩恵、また米国とカナダでは1月の就任式とニューオーリンズでのスーパーボウルの恩恵により、グローバルRevPARは3%から4%増加する可能性があります。第1四半期の総手数料は2%から3.5%増加する可能性があります。管理手数料とフランチャイズ手数料の堅調な成長は、一部、前年同期に好調だった中国本土の減少や、米国とカナダの一部の物件での改装による影響で、IMFの減少により一部相殺される見込みです。

第1四半期の所有・リース物件およびその他の収益(費用控除後)は約5,500万ドルとなり、主にエレガントポートフォリオの改装と解約手数料のタイミングにより、前年同期比で減少する見込みです。2025年の投資支出は10億から11億ドルを見込んでいます。予想される支出の主な分野は3つあり、それぞれ総額の約3分の1を占めています。

1つ目は、テクノロジーへの投資が引き続き過去と比べて高水準となることです。この投資の半分以上は、物件管理、予約、ロイヤルティシステムの複数年にわたる変革に関連するもので、その大部分は時間の経過とともに償還される見込みです。2つ目は、所有・リースポートフォリオへの支出です。この支出は2025年に過去と比べて高水準となる見込みで、予想投資額の約半分は、バルバドスのエレガントポートフォリオの改装完了と、その他数件のホテルの改装によるものです。エレガントポートフォリオは、改装完了後、長期契約を維持したまま売却する予定です。最後は、グローバルポートフォリオの拡大を続けるための新規物件への契約投資の見込みです。

当社の資本配分の考え方に変更はありません。株主価値の向上に資する成長への投資に取り組んでいます。余剰資本は、自社株買いと適度な現金配当を組み合わせて株主に還元されます。時間の経過とともに配当は大幅に増加しています。2025年も約40億ドルの強力な資本還元を見込んでいます。第1四半期と通年の詳細なガイダンスの前提は、プレスリリースに記載されています。

トニーと私で、ご質問にお答えしたいと思います。オペレーター、お願いします。

ここで、ご質問がある方は電話機のスターキーと1を押してください。スターキーと2を押すことで、いつでも質問キューから外れることができます。最初の質問は、バンク・オブ・アメリカのショーン・ケリー様からです。どうぞ、ご発言ください。

おはようございます。トニー、レニー、コスト変革と効率化プログラムについて更新情報をいただけますでしょうか。これはマリオット独自の取り組みですが、そこから何を学び、どの分野に焦点を当てているのでしょうか。セレクトサービスの管理について少し耳にしていますが、オーナーコミュニティや社内からの反応はいかがでしょうか。ありがとうございます。

ありがとうございます、ショーン。まだ初期段階です。結果として生じた業務構造とモデルへの影響は、今まさに導入されたところです。そのため、私の回答はやや定性的なものになると思います。社内では、特に現場での意思決定がどれだけ効率化されるかについて、企業全体でエネルギーを感じていると申し上げられます。オーナーやフランチャイジーのコミュニティからも同様の熱意を耳にしています。彼らが日々対応するコンテントチームとの関わり方について、すでにその権限委譲と自信を感じることができ、オーナーやフランチャイジーとの関係改善に対する大きな期待を抱いています。

レニー、簡単なフォローアップですが、投資支出の内訳は、数年前、あるいは18ヶ月ほど前のアナリストデーで示されたものよりも少し高くなっています。その点について少し詳しく説明していただけますでしょうか。以前の予想とどこが異なるのでしょうか。また、資本リサイクルの点に戻りますが、特にテクノロジー投資の回収はいつ頃を見込んでいるのでしょうか。あるいは、その水準が低下または減少し始めるのはいつ頃でしょうか。

はい、承知しました、ショーン。私が説明した3つの項目のうち、主に所有・リース物件への投資に関する3分の1について、先ほど指摘した通り、これはバルバドスの物件への投資が通常よりも高くなっているためです。これは今年中にほぼ完了する予定で、総額の約1億ドルを占めています。また、リース物件での通常より大規模な改装が数件あります。これらも通常の実行率として継続的に期待すべきものではありません。

そのため、これが2025年以降および変革的なテクノロジー投資後の適切な水準として考えている8億から9億ドルまでの要因の一部となっています。お話ししたように、2024年と2025年は、2025年後半から展開を開始する予定のシステムに対する通常よりも高いテクノロジー投資があります。

オーナーからの支払いがどのように行われるかについて考えると、おそらく2025年の調整後EBITDAの償却計算で気付かれたと思いますが、これはやや高い水準となっています。これは、まさにあなたの質問にある通り、これらの設備投資の返済を反映した通常の料金がオーナーに課されることを反映しています。したがって、システム全体への実装を進めるにつれて、今後数年間でそれが見えてくると思います。繰り返しになりますが、長期モデルについて話し合った通常レベルが、引き続き適切だと考えています。

ありがとうございます。次の質問は、トゥルーイストセキュリティーズのパトリック・ショールズ様からです。どうぞ、ご発言ください。

おはようございます。ありがとうございます。

今年の追加的な小規模買収に対する意欲はどの程度でしょうか。それとも今年は、いわば過去の買収の消化の年になるとお考えでしょうか。また、フォローアップの質問もあります。

もちろんです。レニーが資本配分の考え方は変わらないと説明した通り、あなたの質問に対する回答も同じです。過去10年ほどを振り返ると、ブランドポートフォリオや地理的なフットプリントにギャップがあると判断し、小規模な買収でより効果的に埋められると考えた場合、それを実行してきたことは明らかです。

場合によっては、オーガニックなプラットフォームの開発によってそれらのギャップを埋めてきました。今後も、ブランドポートフォリオの幅と拡大するグローバルフットプリントの両方を見ていきます。そこにギャップを埋める機会があると考えれば、小規模買収を検討することは確かですが、経済性を評価する際には同じような厳格さを適用します。しかし、今後も客室数の成長の大部分は間違いなくオーガニックなものになると考えるべきです。

ありがとうございます。フォローアップの質問です。最近、関税などの政治的緊張に関連して、カナダとメキシコの旅行者が予約をキャンセルしたり、旅行計画を控えたりしているというニュース記事を読みました。これらの2つの地域からの顧客の予約や予約状況にも、同様の傾向が見られますか。

はい、もちろんです。何か特筆すべきことを見ているとは言うには早すぎます。

念のため申し上げますと、全体として、米国とカナダは圧倒的に国内旅行者によって支えられています。米国への最大の海外市場はカナダとメキシコですが、全体のごく一部を占めるに過ぎません。米国での宿泊数の1%から2%程度です。時間の経過とともに状況を見守りますが、現時点では時期尚早であり、米国での事業全体からすれば非常に小さな部分です。

分かりました。以上です。

次の質問は、メリアス・リサーチのコナー・カニンガム様からです。どうぞ、ご発言ください。

皆様、こんにちは。テクノロジー移行に話を戻しますが、年末までに完了する予定とのことですが、その実装方法と、それが今後の事業にどのような意味を持つのかについてお話しいただけますでしょうか。2026年にはプラスの効果があると思われますが、その点についてもう少し詳しく説明していただけますでしょうか。

もちろんです。準備のコメントで触れた通り、このテクノロジー変革の要素は今年後半から展開を開始する予定です。これまでも少し触れてきましたが、この変革は私たちが仕える全ての関係者に広範な影響をもたらすと考えています。

まず、マリオット・アソシエイツについては、シンプルさと合理化された研修が、特に次世代の労働力から一流の人材を引き付けようとする際の大きな利点になると考えています。お客様にとっては、この変革により、ホテルレベルで大きな余力が生まれ、スタッフが対面でより良いサービスを提供できるようになります。また、コールセンターのスタッフが、より広範な旅行プランニングの質問に対応する能力も大幅に向上します。

そしてオーナーにとっては、収益と費用の両面でメリットや機会があると考えています。確かに費用面では、効率性の向上が期待されます。しかし、オーナーコミュニティが最も期待しているのは、客室以外にも、食事、スパ、ゴルフなど、私たちが毎日お客様に提供している幅広い商品やサービスがあり、新しい予約プラットフォームでお客様がこれらすべてのカテゴリーを簡単に検索できることは、オーナーにとって大きな収益の可能性を表していると考えています。

デビッド、付け加えることが1つあります。予約、物件管理システム、ロイヤルティプログラムを含む、この変革の規模と範囲を考えると、これは世界中での展開に数四半期を要するものとなります。今後2年程度にわたって展開されると考えてください。

分かりました。続いて、RevPARの構成について、ADRと稼働率についてお話しいただけますでしょうか。第4四半期は素晴らしい伸びを示しましたが、2025年全般についてどのようにお考えか、また、その水準についてお聞かせください。

はい。考え方としては、お聞きになった通り、今年は通年でグループが8%と大きな勝者となり、BTとレジャーもともに非常に好調でした。2025年については、現時点で6%増のペースで推移しているグループの勢いを考えると、おそらくグループが引き続きRevPARをリードし、BTはこのマクロ経済環境の中で低単位の伸びを維持し、レジャーはほぼ横ばいからわずかな上昇となると考えています。

そして圧倒的にADR主導になると考えています。稼働率の若干の上昇も期待していますが、今年と比較すると、2025年はADRの比重が大きくなると予想しています。

詳細な情報をありがとうございます。

次の質問は、バーンスタインのリチャード・クラーク様からです。どうぞ、ご発言ください。

おはようございます。質問をありがとうございます。第1四半期についてはある程度の説明がありましたが、通年ベースでは、RevPARと純客室数の成長で7.5%となっています。非RevPAR手数料はそれを若干上回る成長が見込まれるようですが、総手数料の成長率は5%程度にとどまっています。この5%に至るまでの要因をどのように考えればよいでしょうか。

はい。私のコメントでお聞きになった通り、手数料に影響を与える要素のうち、必ずしも毎年繰り返されるわけではないものがいくつかあります。1つ目は為替の影響で、約2,500万ドルのマイナス要因となります。もう1つは、レジデンシャルブランド手数料の低下です。これは来年、最大で50%近く減少する可能性があります。

その一部は、今年の物件引渡しが特に好調だったことによります。例えば、2026年までには再び上昇すると予想しています。これはすべて、建物の建設時期と、販売が可能で手数料が認識される物件の引渡し時期に関連しています。そのため、これらの手数料はかなり変動が大きい傾向にあります。

最後に指摘したいのは、IMFが来年はわずかな変化にとどまるということです。これは2つの要因によるものです。1つは、明らかに中国本土がRevPAR面で引き続き逆風に直面していることです。特に第1四半期は、2024年第1四半期に6%のRevPAR成長を記録したため、challenging(困難)な状況です。そのため、2025年通年では彼らのIMFは減少すると予想しています。

そして米国とカナダでは、2025年にIMFに影響を与える改装が進行中です。これらを総合すると、総手数料の成長率が、強力なRevPAR成長を考えると予想よりもやや低くなる可能性があることがお分かりいただけると思います。

では、それに関連してですが、指令管理者会議では、2024年と2025年を通じて非RevPAR手数料が12%成長するとのガイダンスがありましたが、この2年間でどの程度になると予想されていますか。クレジットカードの成長が要因と理解していますが、全体として、2024年と2025年で非RevPAR手数料はどの程度成長するのでしょうか。

はい、そこには多くの変動要因があります。私が言及した主な要因は、クレジットカード手数料の成長率が今年より数百ベーシスポイント低下すること、そしてレジデンシャルブランド手数料が今年の8,000万ドルからおよそ半分に減少すること、さらにタイムシェア手数料が本質的に横ばいとなることです。

これらが3つの主要な要因です。

分かりました。とても参考になりました。ありがとうございます。

次の質問は、UBSのロビン・ファーレー様からです。どうぞ、ご発言ください。

ありがとうございます。今年の客室数成長のガイダンスに戻りますが、コンバージョンと新規建設の割合はそれぞれどの程度を見込んでいますか。

今年は特に、MGMとSonderの客室を組み込むことができたため、非常に高い割合となっており、半分以上を占めています。今年の契約の34%という数字は、今後の考え方を示していると思います。つまり、2025年の開業のうち、30%から40%がコンバージョンによるものとなる可能性が明確にあります。

分かりました。最後にもう1つ質問です。新規客室向けの契約投資として資本支出の3分の1を占める部分について、これはキーマネー、融資、少額の出資などの組み合わせでしょうか。資本支出として計上されているということは、おそらくホテルオーナーから返済を受ける融資ではないと思われますが、どのように考えればよいでしょうか。

はい。ロビン、ご指摘の通り、多額の手数料をもたらすと考えられる案件については、様々な金融ツールを用意しています。米国とカナダでは、競争環境が大きく変化し、多くの場合、キーマネーがツールとして好まれる傾向にあります。

キーマネーのトレンドを見ると、より多くの層でキーマネーが必要とされる傾向が見られ、時にはより低いチェーンスケールでも使用されることがあり、これは新しい展開です。当社の急速な規模拡大により、1案件あたりのキーマネーはやや減少しており、これは興味深いと思います。

2019年と2024年を比較すると、システムが劇的に成長するにつれて絶対的な金額は増加していますが、1案件あたりのキーマネー投資額はパンデミック前と比べて減少しています。

ロビン、その構成について考えると、成長への投資の大部分はキーマネーだと考えてください。もちろん、債務保証や営業利益保証もありますが、大まかに言えば、それは比較的小さな金額です。時折、案件にリサイクル可能なメザニン融資を行うこともあり、実際に今年はその資金の一部が返済されているのを見ていただいています。しかし、その投資の最大の要素はキーマネーの形態です。

ありがとうございます。とても参考になりました。

次の質問は、モルガン・スタンレーのステファン・グランドリング様からです。どうぞ、ご発言ください。

はい、ありがとうございます。2023年9月のアナリストデーに関して、人々が質問している様々な増減要因があります。2025年の見通しと比較した場合、最も想定を上回る要因は何でしょうか。また、より課題となっている部分は何でしょうか。これらの増減要因は、長期的な成長可能性を考える上で、EBITDAやフリーキャッシュフローの軌道にどのような意味を持つとお考えでしょうか。

はい、ご質問ありがとうございます。よく受ける典型的な質問は、客室成長とRevPARに関する方程式についてです。お分かりの通り、2025年のガイダンスの中間値が7.5%から8%程度となっていることは、RevPARと客室成長に関する見方にぴったりと当てはまります。

過去1年間に行ってきた、トニーが説明した効率性と有効性を高めるための取り組みにより、成長を継続し、そのペースについて考える多くの機会があると見ています。2023年9月に示した基本的な方程式は非常にうまく機能していると思います。

為替や世界の特定の地域でのRevPARの状況など、いくつかの増減要因はありましたが、全体として、その方程式は非常にうまく機能しています。EBITDAの成長と資本還元について考えると、今後も長年にわたって非常に力強いものになると考えています。

付け加えさせていただくと、ステファン、あなたは覚えていると思いますが、あの投資家向け説明会は、特定の時点ではなく、CAGR(年平均成長率)ベースで純客室数成長を考えることに少し焦点を当てた最初の機会でした。

その投資家向け説明会以降、複数年ベースで見ることの重要性を裏付ける事例がいくつかありました。おそらくMGMのタイミングのシフトが最も関連する例示でしょう。しかし、投資家向け説明会で示した5%から5.5%のCAGRを達成する能力には引き続き強い自信を持っています。

最後に付け加えたいのは、その日に税率について話し合った際、3年間全体にわたる税率を示したということです。2025年について説明した通り、また率直に言って、今後についての考え方として、世界の特定の地域での税率変更により、約26%の実効税率が2023年9月に話し合ったものと比べて更新されたものとなります。そして明らかに、RevPARは素晴らしい結果となっています。

ありがとうございます。

次の質問は、ジェフリーズのデビッド・カッツ様からです。どうぞ、ご発言ください。

おはようございます。質問にお答えいただきありがとうございます。

キーマネーについて多くの話が出ていますが、市場で見られる他の条件についてもご説明いただけますでしょうか。キーマネーが、私が正しく理解していれば、より大きなボタンになり始めているとすれば、リターンは縮小するのでしょうか。契約期間は長くなるのでしょうか。これらすべてが、例えば5年前と比べてどのように組み合わさっているのでしょうか。

はい、デビッド、良い質問ですね。少し繰り返しになるかもしれません。契約締結に関する基本的な考え方は一貫しています。マリオットにとって最適なモデルは、長期的で安定した契約を結ぶことだと考えています。会社のバランスシートの活用が多額の手数料をもたらすと考えられる案件で、資本ツールを使用することを検討しています。

したがって、城が四方から攻撃されているような状況ではありません。つまり、キーマネーを提供しながら、より短い期間を強いられたり、確立した基本料金やインセンティブ手数料、フランチャイズ手数料から大きく逸脱することを強いられたりするような案件は見られません。

なるほど。結局のところ、競争が少し激しくなっているように感じますが、マネジメント契約の構造については揺るぎない姿勢を維持しているということですね。

これに関して、デビッド、数字を少し付け加えさせていただきます。2025年にキーマネーとして支出する現金額は、2024年と大きく変わらないと考えています。以前にもお話ししましたが、キーマネーを使用する契約では、使用しない契約と比べて純現在価値でプレミアムを得ており、キーマネーを含む案件では引き続き良好なプレミアムが得られています。

したがって、最も良い考え方は、トニーが説明したように、これはツールボックスの中の1つのツールであり、オーナーやフランチャイジーはこれらの様々なツールを様々な方法で使用しているということです。時には手数料の段階的導入であったり、改装への参加の方法であったりします。しかし全体として、契約は引き続き投下資本に対して非常に強力なリターンをもたらしています。

デビッド、キーマネーについて最後に申し上げたいのは、最初の回答で、時折より低いクオリティ層にも浸透していると述べましたが、アッパーアップスケールとラグジュアリーの最も価値の高い層でより一般的であり、これはパイプラインの40%を占めています。

したがって、株主の皆様には、これらの最も価値のある機会のためにこれらのツールを主に保持していることを望んでいただきたいと思います。そして、これらの2つのクオリティ層でリードするという当社の注力は、パイプラインのほぼあるいは40%以上がこれらの2つの層にあることに反映されています。

分かりました。よく理解できました。ありがとうございます。

次の質問は、バークレイズのブレント・モントゥール様からです。どうぞ、ご発言ください。

ありがとうございます。皆様、おはようございます。トニー、第4四半期で大きな驚きだったというレジャーに関するコメントについて詳しくお聞きしたいのですが、通年のガイダンスではほぼ横ばいから上昇傾向という表現でした。2023年第4四半期と比べて、第1四半期から第3四半期の比較対象がそれほど厳しくないと思っていたのですが、このセグメントについてどのようにお考えでしょうか。単にこのビジネスに対する視認性があまりないため、保守的な見方をしているのでしょうか。

はい、あなたが指摘したことの少しずつすべてが含まれていると思います。予約の期間は依然として比較的短く、3週間未満です。そのため、予測能力は、望ましいレベルや過去のレベルほどないかもしれません。しかし、第4四半期の数字は本当に励みになるものでした。

レジャーの終焉についての予測は多くありました。それも理解できます。2019年以降、レジャーのRevPARは40%改善しています。そのため、私にとって第4四半期の数字は、レジャーにはまだ勢いがあることを反映していると思います。そしてレニーが説明したガイダンスは、成長は継続するものの、やや正常化しつつあるという期待を反映しています。

付け加えさせていただくと、第4四半期のラグジュアリーとリゾートホテルのRevPARが6%成長したことは励みになりました。これは明らかにグループとBTの助けを受けていますが、このレジャーの影響も受けています。トニーが予測が少し難しいと話した点について、私は全体的なマクロ経済の状況を指摘したいと思います。

これは常に、ホテルでのレジャービジネスの発展に大きな要素となります。そして私たちは皆、それを注意深く見守っていくことになります。

ありがとうございます。トニー、キーマネーのもう一方の側面について質問があります。資本の利用可能性については、パネルやカンファレンスなどで多く話されていますが、金利は高いものの、しばらく高い状態が続いています。資本の利用可能性が問題であり、それは別の問題です。

この状況を打開できるような要因が地平線上にあるとお考えでしょうか。資本市場の規制緩和が必要なのでしょうか。それとも、一部の地方銀行にとってまだ問題となっているポストCOVIDのオフィスローンの問題による影響から脱却する必要があるのでしょうか。時間とともに緩和されるべき要因は何だとお考えでしょうか。2025年についてはどの程度楽観的でしょうか。

はい、確かに規制の要素はあります。皆さんに貸し手と話をすると、皆さんの商業用不動産ポートフォリオの中で、ホスピタリティローンが最もパフォーマンスの良いセクターであることが多いというのは皮肉なことです。

したがって、新規建設への融資に消極的であるとすれば、それはホスピタリティプロジェクトの基礎的な部分とはほとんど関係がなく、バーゼルIIIやその他の規制要件が課される可能性についての不確実性に起因する部分が大きいのです。

レニー、あなたは先ほどこれについて話していましたね。建設着工件数の増加が見られています。確かにパンデミック前の水準には戻っていませんが、それは励みになります。そして私が本当に励みになると感じた、これは私の冒頭の発言でも触れましたが、これは主に米国とカナダの問題であり、ヨーロッパにも多少ありますが、米国とカナダでは、新規建設着工件数でリードするシェアを持っていました。

これは、新規建設に積極的な貸し手が、常に使用してきた基準を使用していることを示唆しています。彼らは開発業者の実績を見て、適切なブランドファミリーとの提携を見ています。そして私は、これは新規建設の組成において我々が高いシェアを獲得できる能力を非常に良く示していると思います。

しかし、私たちの感覚では、重要な規制の変更がない限り、貸出環境は緩やかに着実に改善していくでしょう。

素晴らしい、ありがとうございます。

次の質問は、エバーコアISIのドゥエイン・フェニングワース様からです。どうぞ、ご発言ください。

はい、ありがとうございます。おはようございます。ビジネストランジェントの回復状況について、取引量と収益の両面から、あなたの見解を改めてお聞かせいただけますでしょうか。また、今年を考える上で、地理的な観点や業種の観点から、どのような回復が見込まれるのか、より詳しい洞察をお聞かせいただけますでしょうか。

はい、私から始めて、トニーから補足があれば加えていただきましょう。まず、ビジネストランジェントは2019年のレベルまで回復していますが、少し形が異なります。中小企業は大企業よりも早く回復しました。

COVID以降、より多くのリモートワークを行っている大企業では、宿泊数は依然として2019年のレベルを大きく下回っています。ただし、金融セクターなどの一部の大企業は、実際に回復以上の水準に戻っていることも付け加えておきたいと思います。

したがって全体として、ビジネスは回復しています。レジャーセクターと比べてBTセクターの成長は若干低くなっています。週の曜日全体の稼働率を見て興味深いと感じたことの1つは、例えば、グローバルシステム全体の稼働率は2019年のレベルを上回っているものの、月曜日、火曜日、水曜日はまだ回復していない一方で、週の他の曜日は実際に2019年以前よりも稼働率が高くなっています。

そのため、2025年にかけても、年間を通じて大企業のさらなる回復が少しずつ続くと予想しています。BTは全体として回復していますが、これらの大企業は依然として2019年のレベルには戻っていません。

ありがとうございます。フォローアップとして、高いレベルでお話しいただきたいのですが、コブランド関係の構造について改めてご説明いただけますでしょうか。これらはグローバルなものなのでしょうか、それとも国別のものなのでしょうか。重要な更新や延長の機会はいつ頃訪れるのでしょうか。質問をお受けいただきありがとうございます。

はい。当社の2つの最大の関係は、JPモルガン・チェースとアメリカン・エクスプレスで、これらは主に国内の関係です。世界各地では、地域の銀行とパートナーシップを結ぶ傾向にあります。11の関係を持っており、地域の関係を確立する意味があるかもしれない他の国々についても引き続き評価を行っています。

共有している成長数字が示す通り、素晴らしい状況にあります。更新時期についてはまだお話しする準備が整っていません。これらは複数年契約であり、特に急ぐ必要はありませんが、常に議論は行っています。

ありがとうございます。

次の質問は、シティのスムーティーズ・ローズ様からです。どうぞ、ご発言ください。

はい。質問にお答えいただきありがとうございます。バルバドスのエレガントポートフォリオへの投資とその後の売却について言及されましたが、現在、投資家や潜在的な買い手を積極的に探しているのでしょうか。オールインクルーシブのポートフォリオの売却に関して、そのセクターや地域特有の課題があるのかどうか、お聞きしたいと思います。そのタイムラインについて、もう少し詳しくお話しいただけますでしょうか。

はい、もちろんです。特別な期待は持っていません。COVIDと、その後のCOVIDに関連するサプライチェーンの課題については、驚くことではないと思いますが、すべての計画は整っています。一部は2024年に完了し、大部分は2025年に完了する予定です。

これが通常のパスウェイで、改装を完了し、その後売却を実行する際に、誰かが改装の4分の1や3分の1を自分で行わなければならないような状況にはなりません。きれいな形でホテルを売却することができます。現時点で、マーケティングプロセスについて特にお話しすることはありません。ご覧の通り、時間の経過とともに、私たちは常に市場の機会や買い手の機会を評価し、売却の適切なタイミングについて検討しています。

付け加えさせていただくと、スムーティーズ、あなたの質問の一部は特別な懸念事項についてでしたが、競争環境を見守り、取引市場を見守る中で、オールインクルーシブ分野への機関投資家の投資がますます増加しているのを目にしています。そして、我々が資産を売却する準備が整った時には、それは良い兆候だと思います。

また、実際に、取得以来、これらのホテルのパフォーマンスは素晴らしいものでした。グローバルなボンヴォイ旅行者にとって素晴らしい追加となっています。以前はバルバドスに拠点がありませんでした。そのため、ポートフォリオに加えるのに本当に素晴らしいホテル群となっています。非常に良好な業績を上げています。

素晴らしい。そして最後に小さな質問ですが、四半期中にシカゴシェラトンの購入は完了しましたか。そして、それは今後の所有・リース物件の見通しに含まれているのでしょうか。

はい、完了しています。シカゴシェラトンの誇り高い所有者となりました。そして、その価値は、好調なパフォーマンスを示しています。所有・リース部門で良好なキャッシュフローを生み出すと考えています。そして、資産の設備投資ニーズの評価に着手する予定です。

素晴らしい。承知しました。ありがとうございます。

次の質問は、BMOキャピタル・マーケッツのアリ・クライン様からです。どうぞ、ご発言ください。

ありがとうございます。おはようございます。キーマネーに話を戻りますが、少し異なる視点から、実際にこの分野でより積極的になる機会があるのかどうか、お聞きしたいと思います。これは付加価値のある成長であり、非常に強力な資本コストをお持ちですが、あなたの観点からその点についてどのようにお考えでしょうか。

はい、私から始めて、その後に開発責任者に引き継ぎたいと思います。繰り返しになるかもしれませんが、私たちの見方では、キーマネーは適切な状況においては価値のあるツールです。どんなコストでも成長を買いたいとは考えていません。同じ規律と、各取引の価値創造の評価を同じように行っています。

結婚式の投資、それがキーマネーであれ、他の利用可能なツールであれ、もちろんその計算に組み込まれます。そして、通常以上の手数料を生み出す機会が見える場合、我々はそのツールを使用することに確かに消極的ではありませんが、それは規律ある視点を通じて行われなければなりません。

ありがとうございます。

次の質問は、マッコーリーのチャド・ベイニン様からです。どうぞ、ご発言ください。

おはようございます。質問にお答えいただきありがとうございます。

トニー、冒頭で2024年のボンヴォイ会員の継続的な強さについてお話しされましたが、成長がどこで見られているのか、あるいは特定の年齢層や地域について、またMGM契約から素晴らしい恩恵を受けたのかどうか、お話しいただけますでしょうか。ありがとうございます。

はい、もちろんです、チャド。良いニュースは、それが至る所で見られているということです。世界中のコンテントチーム、物件チームが、プログラムに価値の高い会員を継続的に追加する取り組みを本当に受け入れています。

準備したコメントで話したように、ミッドスケル層への参入で急速な進展を遂げていることは、大きな機会を生み出すと考えています。より若いボンヴォイ会員、おそらくそれほど頻繁ではない、旅行の旅を始めたばかりの人々を取り込む機会を広げることができます。そのため、これは大きな機会だと考えています。しかし、これらの機会は本当に世界中で見られています。

2025年も物件レベルでの取り組みを続けます。そして、プラットフォームを成長させるために、スターバックスやMGMなど、素晴らしいパートナーを活用することに新たな焦点を当てることになると思います。

ありがとうございます。最後に、中国の回復曲線に関して、中国の旧正月に関して、あるいは一級都市以外の中国で見られた近期のデータポイントについて、より下位の層の省や地域で回復が始まっているのか、また刺激策が回復の大きな触媒となるのかどうか、お話しいただけますでしょうか。ありがとうございます。

はい、私たちは皆そう願っていますが、まだ判断するには早すぎます。レニーのコメントで聞いた通り、1月のパフォーマンスに非常に励まされていますが、その熱意は少し抑える必要があります。なぜなら、その一部は旧正月のタイミングの影響によるものだからです。

そのため、引き続き注視していきます。非常に小さな励みとなる兆候がいくつか見られています。一級都市がプラスになったことは良い兆候です。海南の弱さが順次改善していることは、私たちが望むレベルには全く近づいていませんが、励みになります。

中央政府からいくつかの刺激策が発表されていますが、現時点では少なくとも、需要パターンや不動産セクターに重要な影響を与えるとは考えていません。しかし長期的には、私たちは引き続き中国本土に非常に強気です。

短期的な業績の弱さに直面しながらも、2024年に記録的な取引量を達成したことは非常に興味深いことです。そして私は、これは開発コミュニティの中国の成長トレンドに対する長期的な確信を示していると思います。

ありがとうございます。非常に参考になりました。

どういたしまして。

次の質問は、ゴールドマン・サックスのリジー・ドーブ様からです。どうぞ、ご発言ください。

こんにちは。国際的なRevPARが米国を上回るというコメントについて、もう少し詳しくお話しいただけますでしょうか。中国は横ばいとおっしゃいましたが、中東やヨーロッパについて、オリンピックの後があるものの、イタリアでジュビリーがありますので、その点について何かコメントをいただけますでしょうか。

まず、RevPARの基本はGDPと非常に密接に関連しています。そして世界のいくつかの市場では、例えばインドを例に挙げると、GDPの成長が大幅に速くなっています。これらは、客室数が二桁の率で成長している地域です。そのため、そのような利点があります。

また、クロスボーダー旅行について話す際、強いドルは海外旅行を促進する要因となっています。特に、ヨーロッパや日本を考えると、本当に素晴らしい需要が見られました。COVIDの前よりも、ホテルでのクロスボーダーゲストの割合が高くなりました。

そして、このような傾向が、米国と比べてやや高いRevPAR成長率を示す可能性があることを引き続き強調しています。

分かりました。ありがとうございます。これで質問は以上です。

これで予定されていた質問の時間は終了となります。最後に、追加のコメントや締めくくりの言葉がございましたら、トニーにお返しいたします。

ありがとうございます。改めて、皆様のご関心とご質問に感謝申し上げます。冒頭で申し上げた通り、私たちのチームは2024年の素晴らしい業績に活力を得ており、144カ国で皆様をお迎えできることを楽しみにしています。どうぞ安全な旅をお楽しみください。また近いうちにお話しさせていただきます。

これで本日のプログラムは終了となります。ご参加いただき、ありがとうございました。これにて通話を終了させていただきます。

さようなら。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。