Monday.com 2024/Q2 決算発表(2024/8/12)

1.売上と収益

・EPS 予想 0.562 → 結果 0.94 〇

・売上 予想 229.031M → 結果 236.106M 〇

2.企業情報

Monday.comは、2012年にイスラエルで設立された企業で、クラウドベースのビジュアルワークオペレーティングシステム(Work OS)を提供しています。このプラットフォームは、ユーザーがソフトウェアアプリケーションや業務管理ツールを簡単に構築できるモジュール式の構成要素を備えており、組織内のさまざまなデジタルツールと連携するためのコネクティブレイヤーとして機能します。

主な情報:

本社所在地: イスラエル、テルアビブ(6 Yitzhak Sadeh Street, Tel Aviv, 6777506 Israel)

設立年: 2012年

上場市場: NASDAQ(ティッカーシンボル: MNDY)

製品: Monday.com Work OS

従業員数: 約2,000人以上

主要な市場: 世界200以上の業界にわたる225,000以上の顧客に利用されており、北米、ヨーロッパ、アジア太平洋地域を中心に事業を展開しています。

事業展開: New York, Tel Aviv, Denver, Chicago, London, Warsaw, Sydney, Melbourne, São Paulo, Tokyo などにオフィスを構えています。

Monday.comは、企業がデジタルトランスフォーメーションを加速し、組織の機動力を向上させ、部門間で統一された作業スペースを作成し、運用効率と生産性を高めることを目的としています。また、同社のプラットフォームは、透明性の高い業務環境を創出し、チームがあらゆる業務で優れたパフォーマンスを発揮できるようにすることを目指しています。

3.決算概要(FORM6-K)

1. 損益計算書(Income Statement)

売上高(Revenue): 2024年Q2の売上高は2億3610万ドルで、前年同期比34%増加しています。この成長は、特に大規模契約の獲得と市場拡大によるものです。

営業利益(Operating Income): GAAPベースの営業利益は179万ドルで、前年同期の損失(1220万ドル)から大幅に改善しました。非GAAPベースの営業利益は3840万ドルで、営業利益率は16%です。

純利益(Net Income): GAAPベースの純利益は1431万ドル、非GAAPベースでは4932万ドルで、前年同期の損失(703万ドル)から大幅に改善しました。

2. 貸借対照表(Balance Sheet)

総資産(Total Assets): 2024年6月30日時点での総資産は14億7020万ドルで、前年末から約2億ドル増加しています。これは主に現金及び現金同等物の増加によるものです。

現金及び現金同等物(Cash and Cash Equivalents): 現金及び現金同等物は12億9024万ドルで、前年末の11億1612万ドルから増加しています。

流動負債(Current Liabilities): 流動負債は5億2008万ドルで、前年末から約1億ドル増加しました。これは主に、繰延収益の増加によるものです。

3. キャッシュフロー計算書(Cash Flow Statement)

営業活動によるキャッシュフロー(Cash Flows from Operating Activities): 2024年Q2の営業活動によるキャッシュフローは5579万ドルで、前年同期の4758万ドルから増加しました。これは、売上の増加と営業費用の効率化によるものです。

投資活動によるキャッシュフロー(Cash Flows from Investing Activities): 投資活動によるキャッシュフローはマイナス497万ドルで、主に設備投資やソフトウェア開発コストの増加が影響しています。

財務活動によるキャッシュフロー(Cash Flows from Financing Activities): 財務活動によるキャッシュフローは1487万ドルで、主に従業員株式オプションの行使による資金調達によるものです。

総括

Monday.comの2024年第2四半期決算は、収益の堅調な成長とともに、初めてのGAAPベースでの営業利益を達成するなど、非常に好調な結果を示しています。営業費用の効率化と大規模契約の獲得が収益改善に大きく寄与しており、特にキャッシュフローの改善が目立ちます。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

主なポイントは以下の通りです:

収益は前年同期比34%増の2億3,610万ドルを記録。

非GAAPベースの営業利益は過去最高を達成。初めてGAAPベースの営業黒字を達成。

最大の顧客シート数が80,000に達し、前回発表の25,000から大幅に増加。

新価格体系は顧客基盤の約40%に適用され、好調な結果を示している。

AI機能の導入により、カスタマーサービスの効率が向上。

CRM製品が順調に成長し、2万以上のアカウントに拡大。

2024年度の通期見通しを上方修正。収益は9億5,600万ドルから9億6,100万ドルの範囲を予想。

マクロ経済環境は依然として不安定だが、需要は安定している。

R&D効率は高く、製品開発は順調に進んでいる。

パートナーネットワークが成長戦略の重要な部分を占めている。

全体として、monday.comは厳しい経済環境にもかかわらず、強力な成長と収益性の改善を示しています。

6.カンファレンスコール詳細

オペレーター:

monday.com 2024年度第2四半期決算発表カンファレンスコールにご参加いただき、ありがとうございます。(オペレーターの指示)

ここで、monday.comの投資家関係担当副社長であるByron Stephenに発言を譲ります。どうぞ。

Byron Stephen - Monday.Com Ltd - 投資家関係ディレクター:

皆様、こんにちは。本日のカンファレンスコールにご参加いただき、ありがとうございます。monday.comの2024年度第2四半期の財務結果についてご説明いたします。

本日は、monday.comの共同CEOであるRoy MannとEran Zinman、そしてCFOのEliran Glazerが同席しています。2024年度第2四半期の業績は本日早くに発表しました。四半期株主レター、投資家向けプレゼンテーション、そして本日のウェブキャストの再生は、IR.monday.comのニュース&イベントセクションでご覧いただけます。

本日の発言の中には、将来の見通しに関する記述が含まれる可能性があります。これらは、現時点で入手可能な情報に基づく経営陣の最善の判断を反映しています。これらの記述には、リスクと不確実性が伴い、実際の結果が当社の期待とは異なる可能性があります。将来の見通しに関する記述と実際の結果が大きく異なる可能性のある具体的な要因については、当社の業績リリースをご参照ください。

また、本日のコールでは非GAAPベースの財務指標についても説明します。GAAPベースの財務指標との調整については、本日のコールの業績リリースおよび投資家向けプレゼンテーションに記載されており、当社のIRウェブサイトでご覧いただけます。

それでは、Royに発言を譲ります。

Roy Mann - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

Byron、ありがとうございます。また、本日ご参加の皆様、ありがとうございます。

3年前にNasdaqに上場して以来、顧客のあらゆる業務の中核を担うプラットフォームになるという我々のビジョンの実現に向けて、大きな進展を遂げてきました。この間、単一の製品提供から、複数の製品を持つ真のプラットフォームへと移行しました。この移行と強力な実行力により、顧客基盤をほぼ倍増させ、年間経常収益を3倍に増やし、最大の顧客のシート数を10倍に増加させることができました。

印象的な成長軌道に加えて、monday.comの独自の強みは、この拡大を実現しながら、業務効率を高めることができた点にあります。今四半期は、過去最高の非GAAPベースの営業利益を達成し、特筆すべきは、会社の歴史上初めてGAAPベースの営業黒字を達成したことです。エンタープライズ向けの販売戦略とmondayDBを通じたプラットフォームインフラへの投資は、引き続き有望な結果をもたらしています。

2023年12月には、最大のシート数が3倍以上の25,000に増加したという大きな成果を発表しました。今四半期は、さらに大きな成果を発表できることを嬉しく思います。最大のシート数が再び3倍以上に増加し、80,000シートに達しました。

この多国籍ヘルスケア企業は、財務チームと製品チームから始まり、複数のユースケースに対応するために、組織内の他のチームにもmonday.comの利用を急速に拡大しました。Work OSの使いやすさとカスタマイズ性に感銘を受け、同社はすべての業務およびプロジェクト管理のニーズに対応するために、組織全体にmonday work managementを拡大するという戦略的決定を行いました。

それでは、今四半期の製品ハイライトについて、Eranに説明を譲ります。

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

Roy、ありがとうございます。mondayDBによる基盤アーキテクチャの強化への取り組みは予定通りに進んでおり、第2四半期にmondayDB 2.0のリリースという新たな節目を迎えました。mondayDB 2.0は拡張性を向上させ、顧客は最大10万アイテムのボードとリンクされたアイテム、そして最大50万アイテムのダッシュボードを管理できるようになり、作業能力を大幅に向上させます。AIは引き続き最優先事項であり、mondayのあらゆる分野への統合を積極的に進めています。

2023年半ばに、カスタマーサービスチケットを管理するためのサードパーティのGenAIチャットボットを導入し、印象的な結果を得ました。チャットボットは約50%のカスタマーサービスチケットを自動的に解決しています。

この初期の成功により、チャットチケットの量が大幅に増加し、チケット管理のための外部サポートへの依存度が低下しました。これは、顧客がチャットボットの迅速で正確な回答の恩恵を受けているためです。この傾向は2025年以降も続くと予想しており、GenAIによって顧客ニーズへの対応効率がさらに向上します。

さらに、高度な自動化やテスト管理のコラボレーションを通じて、ユーザー体験を向上させるためにGenAIを活用しています。第2四半期には、自動生成されたアクションアイテム、脅威の要約、強化されたテキスト抽出機能など、新しいGenAI機能をmondayプラットフォームに導入しました。製品スイートの強化と拡張に引き続き大きな進展を見せています。monday CRMは大きな成功を収めており、2022年の発売以来、予想を上回る2万以上のアカウントに拡大し続けています。

第2四半期には、電子メールエンゲージメントトラッキングやタイムラインリマインダーなど、いくつかの新機能を導入し、さらに機能を強化しました。

monday work managementについては、大規模なアカウントのニーズに対応することに注力しています。第2四半期には、エンタープライズ向けワークマネジメントのためのポートフォリオソリューションをリリースし、すでに強力な初期採用が見られています。monday devは、開発プロセスを管理するための包括的なツールスイートを提供することで、引き続き顧客から好評を得ています。

今四半期には、ローミングトラッカーを導入しました。これにより、ユーザーは会社を視覚化し、進捗状況を追跡し、主要なコミットメントに集中できるようになります。最後に、最新の製品であるmonday Serviceは現在ベータ版で、2024年末までに正式リリースを予定しています。その可能性について、我々は非常に期待しています。

最後に、年次カンファレンスであるElevateまで1ヶ月を切りました。Elevateは、monday.comの熱心な顧客やテクノロジーに興味を持つ人々にとって、必見のイベントです。今年のElevateは、今後数ヶ月間にロンドン、ニューヨーク、シドニーで開催されます。ライブまたはオンラインでぜひご参加ください。我々のビジョン、戦略、製品ロードマップを共有し、製品と将来の計画についてより深い洞察を得ることができます。

それでは、財務状況とガイダンスについて説明するため、Eliranに発言を譲ります。

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

Eran、ありがとうございます。また、本日のコールにご参加いただいた皆様、ありがとうございます。

第2四半期の結果の詳細を説明する前に、まず価格設定について簡単に更新情報をお伝えします。2024年第1四半期に導入した新しい価格体系は引き続き好調な結果をもたらしており、現在では顧客基盤の約40%に拡大しています。この新しい価格体系による2024年度の収益への貢献は2,500万ドルという予測を維持しており、2024年度から2026年度にかけての総収益への貢献は7,500万ドルから8,000万ドルと予想しています。

第2四半期は、力強い収益成長と収益性の向上を示す好調な結果を達成しました。これらの結果は、我々の効果的な実行力と、あらゆる規模の企業におけるワークオペレーティングシステム製品への需要を示しています。

2024年度第2四半期の総収益は2億3,610万ドルで、前年同期比34%増となりました。全体的なネットドルリテンション率は2024年度第2四半期に110%で安定しており、最近の価格改定とワークオペレーティングシステム製品への強い需要を反映しています。2024年度を通じて報告されるNDRは安定的に推移し、年末にかけて若干の改善が見込まれると引き続き予想しています。念のため申し上げますが、NDRは過去4四半期の加重平均で計算しています。

開示する残りの財務指標については、特に断りのない限り、非GAAPベースの財務指標を使用します。GAAPベースの財務指標との調整については、業績リリースに記載しています。

第2四半期の粗利益率は91%でした。中長期的には、粗利益率は80%後半台を維持すると引き続き予想しています。2024年度第2四半期の研究開発費は3,690万ドルで、収益の16%を占めました。これは2023年度第2四半期の16%と同水準です。

2024年度第2四半期の販売およびマーケティング費用は1億2,070万ドルで、収益の51%を占めました。これは2023年度第2四半期の56%から減少しています。2024年度第2四半期の一般管理費は1,820万ドルで、収益の8%を占めました。これは2023年度第2四半期の8%と同水準です。2024年度第2四半期の純利益は4,930万ドルで、2023年度第2四半期の2,100万ドルから増加しました。2024年度第2四半期の希薄化後1株当たり純利益は0.94ドルで、完全希薄化後発行済株式数は5,220万株です。

総従業員数は2,110人で、2024年度第1四半期から122人増加しました。プラットフォームと製品スイートの構築に向けて、研究開発、製品、営業チームに引き続き注力しながら、2024年度を通じて人員を増強していく予定です。

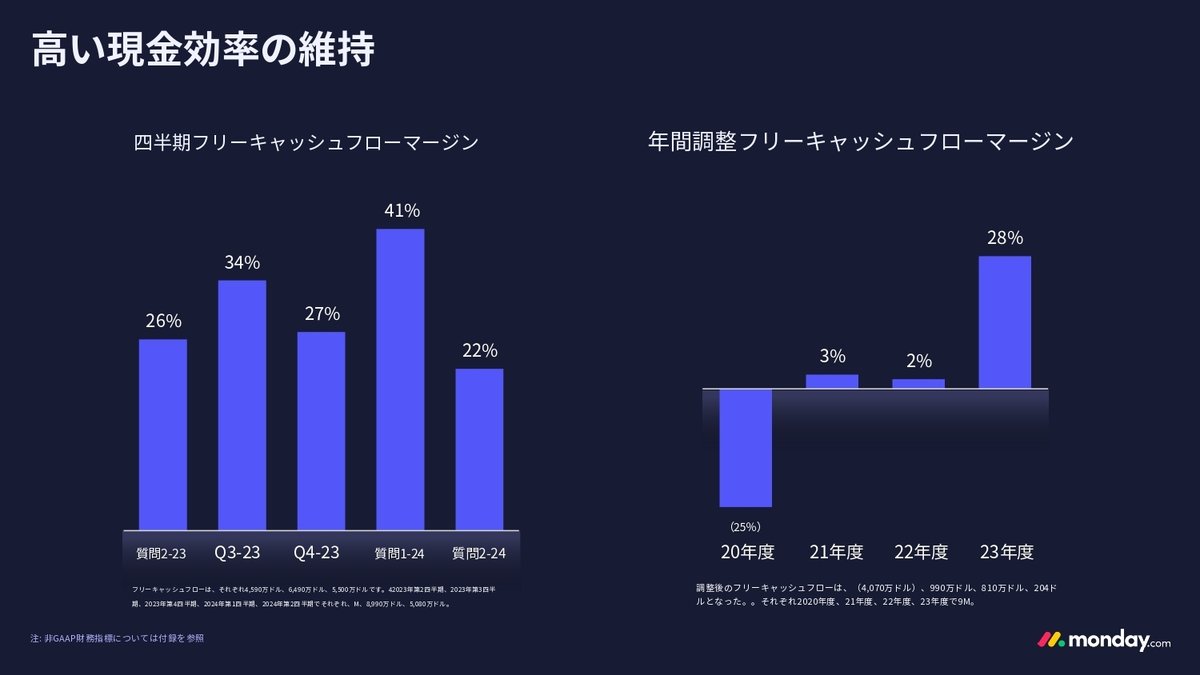

次に、貸借対照表とキャッシュフローについてです。四半期末の現金および現金同等物は13億ドルで、2023年度第4四半期末の11億ドルから増加しました。2024年度第2四半期のフリーキャッシュフローは5,080万ドルで、フリーキャッシュフローマージン(収益に対するフリーキャッシュフローの割合として定義)は22%でした。フリーキャッシュフローは、営業活動によるキャッシュフローから有形固定資産とソフトウェア開発費用に使用したキャッシュを差し引いたものとして定義しています。

それでは、2024年度の更新された見通しについてお話しします。2024年度第3四半期の収益は、2億4,300万ドルから2億4,700万ドルの範囲を予想しており、前年同期比28%から31%の成長率となります。非GAAPベースの営業利益は1,900万ドルから2,300万ドル、営業利益率は8%から9%を見込んでいます。フリーキャッシュフローは7,000万ドルから7,400万ドル、フリーキャッシュフローマージンは29%から30%を予想しています。

2024年度通期については、収益を9億5,600万ドルから9億6,100万ドルの範囲と予想しており、前年比31%から32%の成長率となります。通期の非GAAPベースの営業利益は1億ドルから1億500万ドル、営業利益率は10%から11%を見込んでいます。通期のフリーキャッシュフローは2億7,000万ドルから2億7,500万ドル、フリーキャッシュフローマージンは28%から29%を予想しています。

それでは、質疑応答に移りたいと思います。オペレーターの方、お願いします。

オペレーター:

(オペレーターの指示) Brent Bracelin、Piper Sandler。

Brent Bracelin - Piper Sandler - アナリスト:

おはようございます。質問の機会をいただき、ありがとうございます。大口顧客のコホートについてお聞きしたいと思います。今四半期は純増ベースで過去最高の10万ドル以上の顧客を獲得しました。マクロ環境の逆風にもかかわらず、ネット拡大指標も実際に改善しています。このまだ厳しい環境下で、大口顧客に何が響いているのか、なぜmonday.comを選んでいるのか、お聞かせいただければ非常に参考になります。ありがとうございます。

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい、Brentさん。Eranです。そうですね、大口顧客からの強い引き合いが続いています。その多くは、すでにプラットフォーム上にあるアカウントが拡大し、成長し、ユーザー数を増やし続けているということです。一部はソフトウェアの統合によるものですが、多くは自然な成長と、顧客企業内でのmonday.comの利用拡大によるものです。これは継続的な傾向であり、現在の環境下でも非常に健全に見えます。これが基本的に、5万ドル以上および10万ドル以上の顧客の増加、そしてNDRの向上に寄与しています。

Brent Bracelin - Piper Sandler - アナリスト:

参考になる情報をありがとうございます。続いてEliran、事業への再投資を続けたいとおっしゃっていましたが、今四半期の営業利益率は予想を上回りました。この改善は、言及されたGenAIを使用したコスト削減に関連しているのでしょうか? それとも上半期の利益率のアウトパフォーマンスに寄与する他の要因があるのでしょうか?

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

Brentさん、Eliranです。その通りです。一部はカスタマーサクセスでGenAIを使用していることに関連しています。そのため、以前のような人数は必要なくなりました。

さらに、我々は常に効率的な成長について言及しています。一方で、今四半期は採用が遅れていますが、野心的な採用計画があり、また我々が持つBigBrainシステムに関連するパフォーマンスマーケティングへの支出もあります。これは常に監視しているものです。しかし、効率的な成長の一環として、トップラインだけでなくコストも見ており、これが今回の結果につながっています。

オペレーター:

Jackson Ader、KeyBanc Capital Markets。

Jackson Ader - KeyBanc Capital Markets - アナリスト:

質問の機会をいただき、ありがとうございます。最初の質問は、異なる顧客セグメント間の利用状況と活用度についてです。中小企業の中核を成す顧客と、大口顧客(8万シートの顧客ではなく、大口顧客全般)の間で、活用度はどのように異なるのでしょうか?

Roy Mann - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

こんにちは。Royです。シート数に対する実際の利用度や、ユースケースの観点からの活用度についてお聞きしたいということですか?

Jackson Ader - KeyBanc Capital Markets - アナリスト:

はい、そうです。例えば、100人いて、70人が毎日本当に使っていて、30人がときどきチェックする程度、といった具合です。製品の活用度、つまりどれくらいの頻度で使用しているかということです。また、使用の深さを示す指標があれば教えてください。

Roy Mann - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。我々には多くの異なる指標があり、自社を中核的なツールと位置付けています。中核的なユースケース、つまり業務の中核を管理するようなユースケースを目指しており、顧客基盤全体で非常に高いエンゲージメントを見ています。

そうは言っても、フライホイール効果の一部として、中核的なユースケースで中核業務を本当に実行しているチームがあり、そこに他の人々を招待して支援したり、連携したりするという状況が見られます。フライホイール効果とは、時間の経過とともに、彼らが自分たち自身の中核的なユースケースを作り始め、そこで我々が規模を拡大していくということです。

つまり、2つのレベルの顧客タイプがあります。主要なユースケースにいる顧客と、より招待されて他の人のワークフローの一部となっている顧客です。これが時間とともに成長していく方法です。

Jackson Ader - KeyBanc Capital Markets - アナリスト:

わかりました。素晴らしいです。そして実際に製品側に話を移すと、mondayDBについて、拡張性を文脈の中で説明していただけますか? ボード上の10万アイテム、ダッシュボード上の50万アイテムは多く聞こえます。しかし、これらの統計をmondayDB 1.0の場合と比較し、さらに昨年のmondayDBの導入以前と比較していただけますか?

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。Jacksonさん、Eranです。mondayDB 1.0と比較すると、以前のバージョンの制限の10倍になっています。アイテム数は今後のリリースでさらに拡大していく予定です。ボードとダッシュボードの両方で大幅な成長を遂げています。今後のリリースでは、ボードに含まれるアイテムの規模についても、さらに大きな進展があるでしょう。

オペレーター:

Alex Zukin、Wolfe Research。

Alex Zukin - Wolfe Research - アナリスト:

皆さん、質問に答えていただきありがとうございます。おめでとうございます。需要環境、四半期の線形性、特に大型案件の傾向について教えていただけますか? 再び、非常に素晴らしい結果でしたが、前四半期と比較してどうだったでしょうか? 予想と比べてどうでしたか? そして、今年は厳しいマクロ環境が続いているようですが、この状況をどのように捉えればよいでしょうか?

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

はい。Alexさん、Eliranです。需要に関しては、いくつか強調したい点があります。中小企業はmonday.comの強みであり、引き続き非常に好調です。

全般的な需要環境については、マクロ経済の観点から見ると一貫性がなく波があります。他の企業からも同様の指摘がありました。しかし、持続的なマクロ経済の課題にもかかわらず、すべてのセグメントで安定した需要が見られることは、我々にとって非常に励みになっています。さらに、この強さを示すKPIとして、グロスリテンションが過去最高水準にあることが挙げられます。ただし、多くの顧客で慎重な支出環境が続いています。

総じて、過去に見られた傾向とほぼ一致しています。状況は良くなっているわけではありませんが、悪化しているわけでもありません。中小企業を中心に、すべてのセグメントで強さを維持しています。

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

そして、Alexさん --

Alex Zukin - Wolfe Research - アナリスト:

すみません。はい、どうぞ。

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

成立した大型案件についても質問されていましたので、少し補足説明させていただきます。Eranです。この案件についてもう少し詳しくお話しすると、ヨーロッパを拠点とする多国籍ヘルスケア企業です。実際、2020年から約4年間、monday.comの既存顧客でした。最初のユースケースは主に財務とR&Dに焦点を当てており、労働力とプロジェクトを管理していました。そこから拡大しました。

現在は、調達、設計、内部チケット管理など、幅広く使用されています。基本的に、昨年の終わり頃に、今回成立した案件で、monday.comへの統合を決定し、基本的に会社全体でプラットフォームを標準化することにしました。これは大口顧客ですが、非常に健全な拡大であり、長年にわたるユースケースの積み重ねで、2020年以来、喜んでパートナーシップを結んでいます。

Alex Zukin - Wolfe Research - アナリスト:

完璧です。そして、フォローアップ質問として、CRM販売の純顧客増加数について伺います。過去2四半期は約4,000件でしたが、今後もこの水準で考えてよいでしょうか? また、mondayDBの2.0バージョンのリリースを考えると、販売側のASRPC(平均顧客あたり経常収益)もさらに上昇すると考えてよいでしょうか?

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい、Eranです。そのペースで推移すると考えるのは妥当だと思います。成長の大部分は依然として既存ユーザーからもたらされています。そのため、mondayDBが数字に大きな影響を与えるというよりは、主に新規顧客の獲得がこの数字の成長を生み出し、促進しているのです。

Roy Mann - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。Royです。CRM製品について言えば、順調な成長が見られ、常により上位市場に進出し、機能を改善しています。そのため、CRMでより大きなシェアを獲得できると期待しています。

オペレーター:

Arjun Bhatia、William Blair。

Arjun Bhatia - William Blair - アナリスト:

ありがとうございます。今四半期の好調な業績、おめでとうございます。サービスマネジメント製品の開発についてお聞きしたいと思います。ベータ版を導入されたようですが、おそらくこれでローンチ時の製品の姿がより明確になったのではないでしょうか。

顧客からのフィードバックを得て、この製品が市場の競合製品とどのように差別化されるかについて、現時点での見解をお聞かせください。また、CRMやdev製品など、これまでにリリースした他のソリューションと比較して、どの程度迅速に普及し、採用されると予想されますか?

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。Arjunさん、ありがとうございます。Eranです。まず、monday ServiceNowをベータ版でリリースしました。すでに数十の顧客が利用し、製品に対して支払いを行っています。monday CRMやmonday devと比較してどうなるかを言うのは、まだ時期尚早です。現時点で共有できるのは、顧客からのフィードバックが非常に好意的で、多くの期待が寄せられているということです。

市場の他のプレイヤーと比較して特に評価されている点の1つは、CRMやdev製品と同様に柔軟性が高いことです。しかし、特にServiceに関しては、この効果が顧客にとってさらに重要になると思います。なぜなら、ITサービスマネジメント製品内でプロセスの多くを自動化したいと考えており、データの取得方法やプロセスワークフローをより柔軟にカスタマイズしたいと考えているからです。これはまさにmonday.comが得意とする分野です。

フィードバックは非常に好意的です。顧客は、すでに使用しているmonday.comの他の製品に加えて、この製品も使用したいと考えています。非常に有望に見えます。しかし、繰り返しになりますが、まだ初期段階です。年末に本格的なリリースを予定しており、その後さらに採用が進み、より多くの数字を共有できるようになるでしょう。

Arjun Bhatia - William Blair - アナリスト:

わかりました。参考になりました。次に、株主レターで言及されていたwork managementポートフォリオ製品についてお聞きします。この製品が具体的に何をするのか、顧客がコアのwork managementソリューションとどのように併用するのか、もう少し詳しく説明していただけますか? また、なぜエンタープライズにとって重要なのでしょうか? そして経済的な側面では、このようなソリューションの価格設定はどのように行われるのでしょうか? そしてアップセルについてはどのように考えればよいでしょうか? 申し訳ありません、多くの質問が含まれていますが、要点はお分かりいただけると思います。

Roy Mann - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい、もちろんです。Royです。ポートフォリオマネジメントは基本的に、例えば1,000のプロジェクトを管理する方法です。これまでmonday.comは、組織全体で異なるワークフローを持つ非常に複雑なプロジェクトを管理することに優れていました。今回は、プロジェクトの量、それも非常に複雑なプロジェクトの量に関して、我々にとって一段階上のステップとなります。これにより、経営陣にも大規模なプロジェクトの高レベルな概要と管理を提供します。

本質的に、これは大規模組織の完全なプロジェクトポートフォリオとその全階層を管理するための我々の構成要素となります。これにより、本質的により上位市場に進出し、より大規模な顧客に依存してもらい、プロジェクト運営の中核全体を本当に管理することができるようになります。

オペレーター:

Ryan MacWilliams、Barclays。

Ryan MacWilliams - Barclays - アナリスト:

皆さん、質問の機会をいただきありがとうございます。カスタマーサービスにGenAIを追加したのは興味深いと思いました。そして、やり取りが2倍に増えたにもかかわらず、外部のカスタマーサービスアカウントを30%削減できたとのことですが、これについて何か学びはありましたか? 特に、今後リリース予定のmonday Serviceに関連して何か得られた知見はありますか?

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

質問の最後の部分をもう一度お願いできますか? --について。

Ryan MacWilliams - Barclays - アナリスト:

はい、このカスタマーサービスの経験とGenAIが、今後リリース予定のmonday Serviceにどのように関連するのか、新製品に何か活かせるものがあるのかということです。

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。Ryanさん、ありがとうございます。Eranです。これは完全に別物です。基本的に、我々は外部のカスタマーサポート、つまり自社の顧客をサポートするために、サードパーティのツールを構築し使用しました。これはmonday Serviceの構築とは関係ありません。

monday Serviceに関しては、確かに製品内にAI機能を持つ予定です。自社で実験を行い、コスト削減とその利点を確認できたことは良い経験となりました。しかし、これは将来のリリースでの話になります。

monday Serviceの初期バージョンでは、最初のバージョンにはあまり多くの機能は含まれません。しかし、後のバージョンでより多くのAI機能をリリースする予定です。しかし、確かに我々にとって良い経験となり、会社としても大きなコスト削減になりました。

Ryan MacWilliams - Barclays - アナリスト:

その情報をありがとうございます。価格改定の影響についてもう一つ質問があります。これまでの契約更新に関する顧客との会話はどのような状況でしょうか? 期待していた価格改定の効果は得られていますか? また、今年の純リテンション率に対する価格改定の寄与度はどのように考えればよいでしょうか? ありがとうございます。

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

Ryanさん、Eliranです。念のため申し上げますと、我々は第1四半期に伝えた内容と一致しており、目標通りです。新しい価格体系はすでに40%の顧客に適用されています。この段階では、当然ながら、来年上半期までかかると述べました。これは12ヶ月の変動予測だからです。

総じて、会話は順調に進んでいます。エンタープライスアカウントに関しては、大口顧客であるため、価格を引き上げる際に多少の交渉があります。しかし全体的には、反応は良好で進展し続けています。

オペレーター:

Derrick Wood、TD Cowen。

Derrick Wood - TD Cowen - アナリスト:

ありがとうございます。私からも祝福の言葉を添えさせていただきます。SaaS市場で最も強い成長を遂げられていますが、競合の観点から見て、主要な競合他社に対する勝率が上がったと言えるでしょうか? それとも、これまでにない新しい予算を獲得し、異なるベンダーと競合するようになったと言えるでしょうか? 競争力のある位置づけの強さについて、どのようにお考えでしょうか。

Roy Mann - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

こんにちは。Royです。まず、パフォーマンスマーケティングの面では依然として非常に強いと感じています。すべてのキャンペーンの収益性について優れた可視性があるため、どこに投資すべきかを把握し、その見返りを確認できます。そのため、この点については他社よりもはるかに優れていると思います。そして、新規顧客の獲得という点で、引き続き市場シェアを拡大しています。

一方で、我々はまだグリーンフィールド市場に適合しています。ほとんどの案件で競合他社と直接対決することはありません。しかし、一部の分野では競合しています。そして勝利する場合、プラットフォームと我々の能力、そして企業が将来的にも多くのことで我々に頼れると認識していることから、大きく勝利しています。そのため、競争の観点からすべての面で将来は明るいと考えています。

Derrick Wood - TD Cowen - アナリスト:

素晴らしいです。そのグリーンフィールドの側面についてもう少しお聞きしたいと思います。新しいAI搭載テンプレートがユーザー採用を大幅に促進し、プラットフォーム上で新しいユースケースを立ち上げるのがはるかに容易になったと聞いています。新しいAI技術がどのように採用率の向上や拡大率の上昇を促進しているのか、お話しいただけますか?

Roy Mann - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

こんにちは。正確な影響を把握するにはまだ早い段階です。顧客からは非常に肯定的なフィードバックを得ています。そして、おっしゃる通り、プラットフォームの上に構築したため非常に強力です。投資家向け説明会で示したデモのように、基本的にどんなAIワークでも構築でき、どんなワークフローにもAIを統合できるようになっています。非常に強力で、人々が素晴らしいものを構築しているのを目にしています。そして将来的には、これから素晴らしいものが生まれると期待しています。

オペレーター:

Pinjalim Bora、JPMorgan。

Pinjalim Bora - JPMorgan - アナリスト:

ありがとうございます。質問の機会をいただき、また好調な四半期を達成されたことに congratulations申し上げます。ガイダンス/マクロに関する質問です。第2四半期の業績を上回る幅で通期ガイダンスを引き上げていますが、年間の価格改定効果は引き上げていないようです。このマクロ環境下で、基本的なガイダンスを引き上げる自信はどこから来ているのでしょうか? 大型案件の動向によるものですか? それともグロスリテンションの改善が主な理由でしょうか? 何か情報があれば教えてください。

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

はい。Pinjalimさん、Eliranです。まず、第1四半期の決算発表以降、価格設定の見積もりは調整していません。2024年度の見積もりは2,500万ドルのままです。念のため申し上げますと、2026年度までに7,500万ドルから8,000万ドルを見込んでいます。

我々は常に同じプレイブックに従っており、現在知り得る情報、持っているデータ、市場の雰囲気に基づいてガイダンスを提供しています。もちろん、市場の雰囲気も考慮に入れています。方針に変更はありませんが、トップオブファネルが依然として非常に健全であること、大口顧客を獲得したことで我々のユースケースがより顧客に認知されるようになったことなどに勇気づけられています。

これらすべてを考慮し、現在知り得る情報に基づいて、提供したガイダンスの数字を達成できるという自信を持っています。

Pinjalim Bora - JPMorgan - アナリスト:

わかりました。非常に参考になりました。ありがとうございます。もう1つフォローアップ質問があります。この市場における全般的な価格設定環境について教えてください。ある競合他社が価格を下げた一方で、ほとんどすべての企業が価格を上げているように見えます。市場の価格設定の動向に何らかの圧力を感じていますか? 特にエンタープライズ顧客の間で感じていますか? それとも、人々は定価を超えてmonday.comを見ており、ROIに注目していると思いますか?

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

はい。Eran、お願いできますか?

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい、お答えします。こんにちは、Pinjalimさん。Eranです。価格引き上げに対する顧客の反応は非常に良好でした。特にエンタープライスセグメントでは非常に好意的でした。繰り返しになりますが、これは既存顧客に対して初めて価格を引き上げたものです。プラットフォームに追加した価値を考えると、非常に好意的に受け止められました。

以前行ったA/Bテストでも、そして現在も、非常に小規模な企業、つまり個人ユーザーや2〜3人の企業に若干の影響が見られます。これは総顧客数に影響を与える可能性があります。

しかし、これは予想していたことであり、このようなことが起こると計画していました。これは、より上位市場に進出し、チームや中規模以上の顧客に焦点を当てるという我々の方針と一致していると考えています。それ以外は、既存の顧客基盤、特にエンタープライスセグメントへの影響は見られません。

オペレーター:

[Catherine Ing]、Goldman Sachs。

Gili Naftalovich - Goldman Sachs - アナリスト:

こんにちは。Kashの代理でGili Naftalovichです。質問の機会をいただき、ありがとうございます。GenAIサービスの実装に関して印象的な社内指標をお持ちで、また、プラットフォーム上の顧客向けに新機能をロールアウトしているとのことですが、過去数四半期にわたるこの技術に対する見方はどのように変化しましたか? そして、より広範なソフトウェアエコシステムとmonday.com特有の文脈で、どのように組み込まれていくと考えていますか?

Eliran、この技術が顧客の支払い意欲や、顧客が選択するサブスクリプション数に与える影響について、どのようにお考えでしょうか? フォローアップ質問もあります。

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい、もちろんです。そうですね、確かにこの技術は現実のものとなっており、機能を追加することで既にいくつかの大きな利点が見られています。これまでのところ、主にAIのプラットフォーム機能の追加に注力してきました。つまり、顧客に同じ柔軟性を提供し、既存のワークストリームにAIワークフローを統合できるようにすることです。

現在の次の段階は、製品スイートにAI機能を追加することです。つまり、CRMに特化したAI機能を追加します。当然、monday Serviceもこの機能の恩恵を受けるでしょう。現在は、製品自体へのより多くのAI機能の追加に注力しています。

しかし、繰り返しになりますが、両方の面で取り組んでいます。フィードバックは良好です。人々がこれらの機能を採用するには確かに時間がかかります。しかし、採用した人々からは素晴らしいフィードバックを得ています。

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

はい。Giliさん、顧客に関するご質問についてフォローアップさせていただきます。AIに関する大きな疑問は常に利用率についてです。明らかに、インフラ企業やハードウェア企業はAIブームの恩恵を受けています。

しかし、Eranが言ったように、我々は今、価値の付加に注力しています。これを収益化するために、将来的にはいくつかの選択肢があります。アドオンの一部として、または既存のソリューションに機能や機能性を追加するなどです。しかし、今年はこれを考慮に入れていません。今年は主に開発と、顧客によるプラットフォームの保持と採用への貢献に注目しています。

Gili Naftalovich - Goldman Sachs - アナリスト:

完璧です。ありがとうございます。今年の採用曲線は、より広範な価格設定や市場投入戦略に関するあなたの見方をどのように形作っていますか? 特にMonday serviceの一般提供や将来の製品を見据えて。これは同じ曲線を辿り、新規顧客に先にリリースされるのでしょうか? それとも異なるアプローチを取られるのでしょうか?

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

Giliさん、Eliranです。我々は同じアプローチを使用しています。先ほど申し上げたように、収益化は後になります。全体的な提供の一部になるかもしれません。しかし、AIによる価格変更に関しては、まだ初期段階であり、今のところ考えていません。

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。しかし、Monday serviceのロールアウトについて質問されていましたので、それについて補足させていただきます。おそらく同じ道筋を辿ることになるでしょう。つまり、新製品でまずキットを提供します。しかし、既に自社の顧客基盤からの需要が見られることから判断すると、Monday serviceにはクロスセルの機会も大きいと思います。

繰り返しになりますが、まだ非常に初期段階なので、判断するのは難しいです。しかし、オンラインでこのような製品を探している人々や自社の顧客基盤の両方から恩恵を受けると考えています。

オペレーター:

Michael Berg、Wells Fargo。

Michael Berg - Wells Fargo - アナリスト:

おめでとうございます。質問の機会をいただき、ありがとうございます。少しキャッシュフローについてお聞きしたいと思います。今四半期のキャッシュは営業利益ほど堅調ではなかったようですが、残りの期間の見通しは非常に強く、特に第3四半期は顕著で、第4四半期はやや低めに示唆されています。季節性やフリーキャッシュフローのタイミングに関して何か指摘すべき点はありますか? また、今年以降についてはどのように考えればよいでしょうか? フォローアップ質問もあります。

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

はい、もちろんです。フリーキャッシュフローに関しては、過去にも言及しましたが、いくつかの季節性があります。例えば、第2四半期は給与の引き上げを支払う月、つまり四半期であり、営業担当者に対する手数料や休暇手当などを支払います。そのため、これは通常、フリーキャッシュフローの観点からより費用がかかる四半期です。

第3四半期と第4四半期については、主に一時的なイベントに関連する季節性がありますが、それ以外は、第2四半期を除いて、これが基本的にフリーキャッシュフローの挙動です。第4四半期には営業担当者に手数料を支払うこともありますが。

1つ言及しておきたいのは、ロンドンの新オフィスへの移転の一環として、前の家主から1,100万ドルの現金インセンティブを受け取ったことです。これは当然、年間見積もりの一部として考慮に入れています。これは一回限りのものだと言えるでしょう。

しかし全体的に見て、基本的に我々の営業利益とフリーキャッシュフローの数字が、パーセンテージ的により近づいてきていることがわかります。

Michael Berg - Wells Fargo - アナリスト:

参考になります。確認ですが、フリーキャッシュフローの1,000万ドルの増加は、インセンティブによるものであり、それがCapExの増加も説明しているということでしょうか?

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

はい、CapExの増加は、人員数が増加し、123人を追加して2,100人を超える従業員になったことに関連しています。はい、これらの人々に対応するためにオフィスに投資しています。これがCapExの増加理由です。

Michael Berg - Wells Fargo - アナリスト:

参考になります。そして、もう一つ質問があります。今年後半にサービスが登場する予定ですが、過去18〜24ヶ月で3つの強力な新製品を発表されました。それ以降の新製品は発表されていません。Serviceの先の新製品や注力分野について、どのようにお考えでしょうか?

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。EranですDそうですね、現時点では、近い将来に新製品を追加する予定はありません。各製品をより深掘りすることに非常に注力しています。つまり、CRM、dev、work management、そしてもちろんserviceに焦点を当てていきます。より深掘りするということは、より多くの機能を追加することを意味します。おそらく、それらの中にミニ製品スイートのようなサブ製品を設けるかもしれません。しかし、近い将来に新しい製品ラインを開始する予定はありません。

オペレーター:

Michael Funk、Bank of America。

Michael Funk - BofA Global Research - アナリスト:

今朝は質問の機会をいただき、ありがとうございます。先ほど、成長の一部として統合が見られるとちらっと言及されましたが、それは小さな部分であっても依然として見られるということでした。製品の優位性や顧客がmonday.comに統合する理由、あるいは競合製品から離れる理由について、何か特筆すべき点はありますか?

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。こんにちは、Mikeさん。Eranです。主な理由として見てきたのは、数は多くありませんが、確かに少しずつ増えているのは、顧客がmonday.comでのみ実現できることです。主に、柔軟性があるため多くのことができるからです。

他の製品にこの能力がない理由は、1つの目的のために構築されているからだと思います。そして、より多くのユースケースを追加したり、他の製品を統合したりしようとすると、技術的にほぼ不可能です。monday.comでは、多くの顧客が実現し、プラットフォーム上で使用している異なる製品を統合することができます。つまり、柔軟性の特性により、顧客がより多くの統合を行うことができるのです。

Michael Funk - BofA Global Research - アナリスト:

ありがとうございます。マクロ環境についてもコメントをいただけますか。マクロの影響をある程度受けているとおっしゃいましたが、他のソフトウェア企業が四半期末の需要の大幅な減速を強調する中で、興味深い四半期でした。マクロの影響をあまり受けていない理由についてのお考えをお聞かせください。また、弱いマクロ環境に対処するために、販売部隊の報酬や奨励金に何か変更を加えたのでしょうか?

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

こんにちは、Mikeさん。Eliranです。先ほど述べたように、全般的な需要環境は依然として一貫性がなく波がありますが、我々にとっては、過去に理解してきた通りです。マクロ経済の課題が続いているにもかかわらず、すべてのセグメントで安定した需要が見られ、これは我々にとって非常に励みになっています。中小企業は我々の強みの領域ですが、中堅企業やエンタープライズも非常に良好な成長を続けています。

これは新しい報酬制度を導入したことに関連しているわけではありません。この導入はまだ非常に初期段階です。しかし、時間の経過とともに、セグメント間の調整や各セグメントに対する営業担当者の報酬方法を継続的に改善することで、その恩恵が見られるようになることを期待しています。

また、グロスリテンションが過去最高水準にあることにも関連していると言えます。慎重な支出環境が見られるものの、我々が引き続き価値とより多くの機能を追加していくにつれて、顧客がmondayプラットフォームから価値を引き出していることに勇気づけられています。

オペレーター:

DJ Hynes、Canaccord Genuity。

DJ Hynes - Canaccord Genuity - アナリスト:

皆さん、素晴らしい四半期の結果、おめでとうございます。1つだけ質問させてください。Eranさん、R&D支出に関する高レベルな質問をさせてください。皆さんが引き続き急速に革新を続けていることは明らかですが、例えばAtlassianのような企業と比較すると - 彼らはユニークなP&Lを持っているため、おそらく最良の比較対象ではないかもしれませんが - 皆さんはR&Dにかなり少ない支出をしています。この製品開発の効率性について、何が要因なのでしょうか? また、今後のR&D支出の傾向についてはどのように考えればよいでしょうか?

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。こんにちは、DJさん。Eranです。残念ながら、私の経験上、より多くのR&D支出が必ずしもより多くの実行に結びつくわけではありません。そうであればいいのですが。R&D開発者、製品、デザイナーの効率性を高めることが我々の目標であり、非常に重要です。多くの場合、チームに多くの人員を配置するよりも、少ない人数でチームを構成する方が効率的であることがわかりました。

これまでの我々の実行力をご覧いただいたと思います。我々は常に高速な実行を信じており、製品チームに大きな影響を与え、多くの所有権を与えることを目指しています。R&Dチームの管理と実行の方法について、我々は非常に誇りを持っています。

支出の割合に関しては、少し上昇する可能性があります - おそらくEliranがこれについてもう少し詳しく説明できると思います。しかし、我々は効率性を維持することに熱心であり、それ以上に、会社の規模が拡大しても実行し続けることに熱心です。

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

はい。Eliranです。DJさん、R&Dに関して補足させていただきます。我々は常に採用を - これがmondayにリソースを持ち込む最優先事項です。しかし、その反面、Atlassianと比較すると、常にMSNとR&Dを一緒に見る必要があります。なぜなら、他の部門も理解することが重要だからです。我々は収益に対する割合としてコストを削減することができました。

他の企業では、逆のケースもあります。つまり、全体として、R&Dへの投資は我々の最優先事項であり、効率性を維持し続けています。しかし、これは確かに強調したい点です。

オペレーター:

Steve Enders、Citibank。

Steven Enders - Citi - アナリスト:

ありがとうございます。質問の機会をいただき感謝します。まず、更新時期を迎える年間契約顧客と、その基盤に対する価格改定の影響について伺いたいと思います。これらの会話がどのように進んでいるのか、何か枠組みを示していただけますか? また、現時点でどの程度の価格改定が採用されているのか、それともこれが採用を促進するための議論を引き起こしており、価格改定は後になってくるのか、あるいは実際に後で効果が出てくるのでしょうか?

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

はい、もちろんです。Steveさん、Eliranです。価格改定に関しては、すでに約40%の顧客にコミュニケーションを取っています。念のため申し上げますと、昨年末時点で22万5,000の顧客がいました。これは一部の競合他社よりもかなり多い数字です。この点に関して、今年の総顧客数の成長はおよそ一桁台後半になると予想しています。

基本的に価格改定を実施したことで、価値を見出せない小規模ユーザーや学生、小規模企業からは当然ながらチャーンが予想されます。そのため、現在はより価値の高い顧客に焦点を当てています。

エンタープライズ顧客に関しては、当然ながらより高いティアにあります。そのため、交渉が行われています。反応は非常に良好でしたが、価格改定の導入を継続する中で、私が強調した点に言及することが重要です。

Steven Enders - Citi - アナリスト:

非常に参考になる情報をありがとうございます。次に、指標への影響について考えてみたいと思います。5万ドル、10万ドルの顧客の純増数はかなり好調でした。この増加のうち、どの程度が価格改定によるものなのでしょうか? また、年内のこれらの指標の傾向についてはどのように考えればよいでしょうか?

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。こんにちは、Steveさん。Eranです。5万ドルおよび10万ドルの顧客の成長に関しては、価格改定はほとんど影響を与えていないと思います。これらの交渉にはより長い時間がかかります。来年の第3四半期末までに価格改定の最初の波が終了すると予想しています。5万ドル以上の顧客、特にエンタープライズアカウントについては、そこで新規契約が締結され、これらのアカウントの価格改定の恩恵を受けることになるでしょう。そのため、これらのエンタープライズ顧客に対して完全なサイクルを完了するには、もう1年ほどかかるでしょう。

オペレーター:

Scott Berg、Needham & Company。

Scott Berg - Needham & Company - アナリスト:

皆さん、こんにちは。非常に好調な四半期でしたね。昨年聞いた最大顧客規模2万5,000を大きく上回る[EDK CTL]についてお聞きしたいと思います。この規模の案件を考えると、その顧客は500人や1,000人の顧客と比べて、機能面で根本的に異なるものを購入しているのでしょうか? ありがとうございます。

Roy Mann - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

こんにちは。Royです。申し訳ありません。本質的に、彼らは大規模に使用しているだけで、実質的に異なるものを使用しているわけではありません。ワークマネジメント、チケット管理、プロジェクトとポートフォリオの管理、組織全体のワークフローに我々を採用しています。彼らは我々のロードマップを理解しており、長期間にわたって我々と付き合っています。

基本的に、このような規模になると、例えば異なるユーザー管理やその他のガバナンス機能など、プラットフォームに求められるものがあります。我々はそれらを持っています。そのため、コア製品は同じですが、いわゆる周辺の管理が少し異なります。我々はこれらの点についても長年取り組んできました。

Scott Berg - Needham & Company - アナリスト:

わかりました。参考になります。そしてEliran、今四半期の粗利益率は過去最高の90%を超えました。GenAI技術によってカスタマーサービスのコストを削減できたことを考えると、今後も90%を超える水準を維持できると考えてよいでしょうか?

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

こんにちは、Scottさん。Eliranです。スクリプトで述べたように、80%台後半になると思います。91%はある程度の例外で、支出のタイミングによるものです。80%台後半が恐らく注目すべき数字だと思います。

オペレーター:

Taylor McGinnis、UBS。

Taylor McGinnis - UBS - アナリスト:

はい。質問の機会をいただき、ありがとうございます。1つ目の質問ですが、今四半期は大口顧客のNRR(純リテンション率)が安定化から上昇に転じました。これは予想よりも少し早かったようですが、NRRガイダンスは安定的で第4四半期に若干の改善を見込むという従来の見方を再確認されました。

最近の傾向や価格改定の効果にもかかわらず、この慎重な見方の背景にあるものは何でしょうか? 下半期の更新やグロスリテンション、または慎重さの源について、注意すべき点はありますか?

Eliran Glazer - Monday.Com Ltd - 最高財務責任者:

はい。こんにちは、Taylorさん。Eliranです。大まかな期待値は第1四半期から変更していません。2024年度を通じて報告されるNDRは概ね安定的に推移すると予想しています。念のため申し上げますと、我々は過去4四半期の加重平均を報告しています。

そのため、価格改定や大口顧客のプラットフォームへの統合により、直近12ヶ月で上昇が見られたとしても、報告されるNDRへの影響は少し遅れて現れます。そのため、2024年度を終えて2025年度に入る時点で影響が見られると予想しています。長期的には、全体的なNDRが110〜115の間になると予想しています。これは過去に述べた通りです。

Taylor McGinnis - UBS - アナリスト:

素晴らしい。そして、フォローアップ質問ですが、CRMの顧客成長が非常に好調で、うまくスケールしているように見えます。今年の成長にどの程度寄与しているのか、数値化していただけますか? 1〜2ポイント以上の寄与度になる可能性はありますか? 今年の状況を考える上で何か参考になる情報はありますか?

Eran Zinman - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。こんにちは、Taylorさん。Eranです。まだ初期段階ですね。両方とも非常に好調に成長しており、投資家向け説明会でCRMに関するいくつかの数字を示しましたが、予想を上回る成長を続けています。しかし、総収益に占める割合はまだ比較的低いです。

しかし、高い成長率を考えると、時間の経過とともに、これが我々の収益のより重要な部分を占めるようになると予想しています。しかし、繰り返しになりますが、現時点では成長と相対的な規模の観点からすると、まだ初期段階です。

オペレーター:

Rob Oliver、Baird。

Robert Oliver - Baird - アナリスト:

ありがとうございます。おはようございます。質問の機会をいただき、ありがとうございます。1つ目は営業の立ち上がりについてです。プレゼンテーションや質問への回答で言及されていましたが、一般的に獲得案件のほとんどはまだグリーンフィールドだとのことでした。

セールスCRMの初期段階の傾向について、お聞かせいただけますか? これは依然として、従来のCRMが歴史的にサービスを提供してこなかった低中規模市場の隙間を埋めているのでしょうか? それとも、上位市場に進出するにつれて、競合他社との接触が増え、潜在的な競合置き換えが見られ始めているのでしょうか?

Roy Mann - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。こんにちは、Royです。CRMに関しては、まだ50%がグリーンフィールドだと言えるでしょう。これは非常に成長している分野であり、主に中小企業市場で顧客数を伸ばしていると思います。しかし、中堅市場にも進出しています。

そして、はい、50%では他のCRMと競合しています。我々が成功し、本当に良いポジションにいる理由は、一方でカスタマイズ性と、CRMに関連するあらゆるワークフローを本当に上手く構築できること、そして明らかに販売プロセスの前後にプロジェクトが関わっている場合にも対応できることです。これが我々の強みです。そして一般的に、CRMは多くのカスタマイズを必要とします。これこそが顧客が本当に求めているものです。

そして他方では、パフォーマンスマーケティングで大きな成功を収めています。そのため、市場の需要の大部分を獲得することができています。

Robert Oliver - Baird - アナリスト:

参考になりました。ありがとうございます。そして、パートナーネットワークについて簡単に質問させてください。引き続き印象的な数字を示していますが、特に上位市場に進出し、顧客により多くの製品を提供する中で、パートナーはどのような役割を果たしているのでしょうか? パートナーの参加や機会の認識は見られていますか?

CRMにカスタマイズが必要だと言及されましたが、これは顧客にとっては素晴らしいことですが、パートナーにとってもコンサルティングの機会となる可能性があります。上位市場に進出する中で、この点についてどのような状況が見られていますか? ありがとうございます。

Roy Mann - Monday.Com Ltd - 共同最高経営責任者、共同創業者、取締役:

はい。パートナーは我々の市場展開戦略の重要な部分を占めており、徐々にではありますが、パートナーが顧客により多くのサービスを提供し、採用を支援する方向に実際に進んでいます。さらに、パートナー領域では、より大規模なパートナーが顧客により多くのプロフェッショナルサービスを提供し、monday.comのより深い統合と実装を行うという好ましい進展も見られています。これは我々が継続的に投資している分野です。

オペレーター:

質問キューにこれ以上の質問がないようです。これで質疑応答を終了します。また、本日のコールもこれで終了となります。ご参加いただき、ありがとうございました。これで切断していただいて結構です。

7.Earnings Call Proによる分析結果

🔥ポジティブ材料

収益の急成長: Q2の総収益は2億3610万ドルで、前年同期比34%増加しました。

歴史的な利益: 非GAAPベースの営業利益とGAAPベースの営業利益を初めて達成し、これは同社の歴史の中で画期的な出来事です。

大口顧客の拡大: 最大顧客のシート数が25,000から80,000に急増し、企業全体での利用が急速に拡大しています。

新製品の成功: MondayDB 2.0の導入により、スケーラビリティが大幅に向上し、AI機能がカスタマーサポートの効率を高めました。また、Monday CRMも順調に成長し、20,000以上のアカウントに拡大しています。

堅調な財務状態: フリーキャッシュフローは5080万ドルで、キャッシュおよび現金同等物は13億ドルに達しました。

🥶ネガティブ材料

不安定なマクロ経済環境: マクロ経済の不確実性が続いており、将来的な成長にリスクをもたらす可能性があります。

価格改定による一部の顧客の離脱: 新しい価格体系の導入により、小規模ビジネスや個人ユーザーの一部で顧客離脱が見られました。

利益率の減少予測: 現在の粗利益率は91%ですが、中長期的には高80%台に安定すると予想されています。

採用目標の未達: 採用計画が遅れており、今後の運用能力に影響を与える可能性があります。

🤖AIアナリスト分析と将来予測

Monday.comは、Q2 2024において強力な収益成長と初めての営業利益達成を実現しましたが、今後の成長にはいくつかのリスクがあります。特に、不安定なマクロ経済環境と一部顧客の離脱が懸念材料です。とはいえ、同社は大企業における採用の増加と新製品の成功により、引き続き成長を遂げる可能性が高いと見込まれます。今後もAIとスケーラビリティの強化に注力することで、顧客基盤の拡大と収益性の向上が期待されますが、外部環境の変動には注意が必要です。

今後、2024年通年での収益は9億5600万ドルから9億6100万ドル、非GAAPベースの営業利益は1億から1億500万ドルと予想されており、成長は続く見通しです。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。