Shake Shack(SHAK)2024/Q3決算発表(2024/10/30)

1.売上と収益

・EPS 予想 0.194 → 結果 0.25 〇

・売上 予想 316.028M → 結果 316.924M 〇

・次期EPS 予想 0.14 → 新ガイダンス (未発表)

・次期売上 予想 323.89M → 新ガイダンス 322.6M~327.0M 〇

2.企業情報

Shake Shack(シェイク・シャック)は、2004年にアメリカ・ニューヨークで創業したファストカジュアルレストランチェーンです。主に高品質なハンバーガーやホットドッグ、クリンクルカットポテト、シェイクなどが人気メニューとして提供されています。

基本情報

創業年: 2004年

本社所在地: アメリカ合衆国 ニューヨーク市

創業者: ダニー・マイヤー

業態: ファストカジュアルレストラン(ハンバーガー専門)

取引所: ニューヨーク証券取引所(ティッカーシンボル: SHAK)

ビジネスモデルと特徴

Shake Shackの特徴は、ファストフードながら高品質な食材を使用した「ファストカジュアル」形式で、通常のファストフードよりもワンランク上のサービスと食体験を提供している点です。牛肉はホルモン剤・抗生物質を使用しない100%ナチュラルビーフ、ポテトは無添加のクリンクルカットなど、素材の品質にもこだわっています。内装デザインもおしゃれでモダンな店舗が多く、若年層や都市部の顧客に支持されています。

国際展開

アメリカ国内のみならず、日本、韓国、ドバイ、イギリスなど、世界中に店舗を展開しており、特に都市部での人気が高いです。日本には2015年に東京・外苑前に初進出し、現在も複数店舗を展開しています。

財務状況と成長

Shake Shackは急成長を続けており、特に都市部での高いブランド力を活かし、既存店の拡大と新規出店の双方で売上を伸ばしています。店舗ごとの売上高(AUV)は高く、成長市場と見込まれるファストカジュアルセクターで安定した収益性を保っています。

3.決算概要(FORM8-K)

1.損益計算書

(1)売上総利益および営業損益

・売上高は前年同期比14.7%増の3億1,690万ドル。

・営業損失は1,800万ドルで、前年同期の営業利益570万ドルと比較して大幅に減少。特に2,910万ドルの減損損失や資産処分損、Shack閉鎖の費用が影響。

(2)ネット損益

・純損失は1,110万ドルで、前年同期の純利益810万ドルから減少。

2.貸借対照表

(1)資産の概要

・総資産は16億7,541万ドルで、前年末の16億585万ドルから増加。 ・現金および現金同等物は3億1,086万ドルで、前年末から約30%増加。

(2)負債および株主資本

・総負債は11億9,636万ドルで、長期債務は2億4,642万ドル。 ・株主資本は4億7,905万ドル。

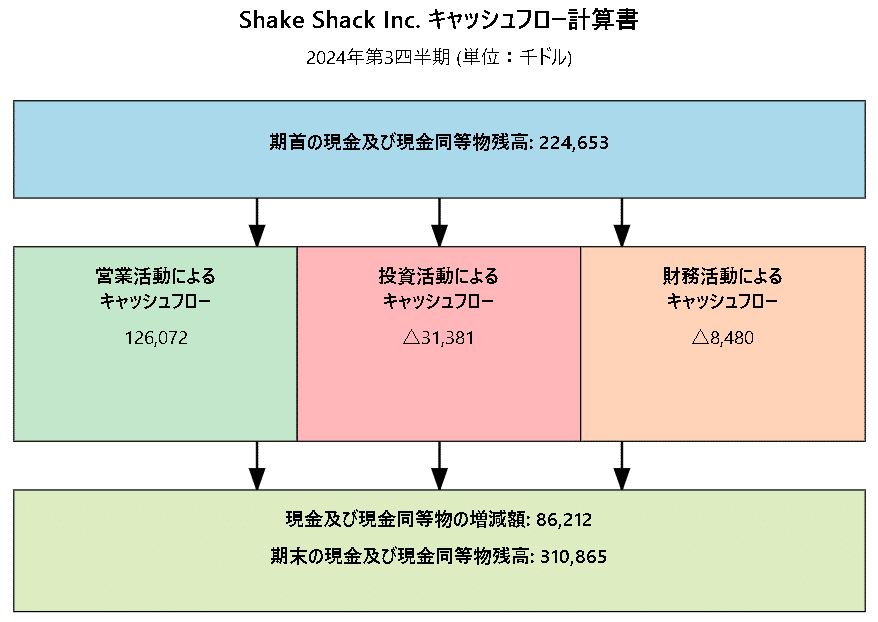

3.キャッシュフロー計算書

(1)営業キャッシュフロー

・営業活動によるキャッシュフローは1億2,607万ドルで、前年同期から増加。

(2)投資キャッシュフロー

・設備投資支出は1億80万ドルで、前年同期と比較してやや減少。

(3)財務キャッシュフロー

・財務活動によるキャッシュフローは848万ドルの流出で、主に株式関連費用の支払いが影響。

4.特記すべき事項

(1)減損損失およびShack閉鎖

・2,910万ドルの減損損失、資産処分損およびShack閉鎖に関連する費用が発生し、営業損失に大きく影響。

(2)レストランレベルの利益率の改善

・レストランレベルの利益率は前年同期比60ベーシスポイント増の21.0%に達し、売上および運営効率の改善が影響。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

■業績ハイライト:

• 総収益:前年同期比14.7%増の3億1,690万ドル

• 既存店売上高:4.4%増(15四半期連続のプラス成長)

• 調整後EBITDA:28%増の45.8億ドル(マージン14.4%、前年比140ベーシスポイント改善)

• 店舗レベルの利益率:21%(前年比60ベーシスポイント改善)

■出店状況:

• 第3四半期に17店舗を新規出店(直営店8店舗、ライセンス店9店舗)

• 2024年は全体で約75店舗の出店を計画

• 2025年は80-85店舗(直営店45店舗、ライセンス店35-40店舗)に加速予定

■主要な戦略的取り組み:

商品開発

• ブラックトリュフバーガーなど差別化された限定メニューの展開

• 2025年に向けた戦略的な商品開発カレンダーの構築運営効率の改善

• サービス時間の短縮

• 労働生産性の向上

• 待ち時間の短縮により顧客満足度が向上デジタル・マーケティング戦略

• ターゲットを絞ったプロモーション展開

• 新規ロイヤルティプログラムの開発(2025年)コスト管理

• 出店コストの10%削減

• サプライチェーンの効率化

• 労働スケジュール管理の最適化

■課題と対応:

• 継続的なインフレ圧力への対応

• 10月に1.5%の価格改定を実施

• 9店舗の戦略的閉鎖を実施

■2024年度見通し:

• 総収益:約12.5億ドル(前年比約15%増)

• 既存店売上高:3.3-3.6%増

• 店舗レベルの利益率:約21%

• 調整後EBITDA:1億6,800万-1億7,000万ドル

特筆すべき点として、全所得層で売上が好調であり、価格改定にもかかわらず価値提案の改善に成功している点が挙げられます。また、ドライブスルー展開やフォーマットの革新により、既存市場でのさらなる成長機会を追求していく方針が示されました。

6.カンファレンスコール詳細

ご挨拶申し上げます。Shake Shack 2024年第3四半期決算説明会へようこそ。

現在、参加者の皆様は聴講のみのモードとなっています。

正式なプレゼンテーションの後、質疑応答の時間を設けております。

会議中にオペレーターのサポートが必要な場合は、電話機の「*0」を押してください。

この会議は録音されていることをご了承ください。

それでは、FP&A・IR担当副社長のMichael Orioloに進行をお渡しします。

どうぞ、お始めください。

ありがとうございます。おはようございます。

本日のShake Shackのカンファレンスコールには、CEO のRob Lynch とCFO のKatie Fogarty が参加しています。

本日のコールでは、非GAAP財務指標について説明させていただきます。これらは当社のパフォーマンスを評価する上で有用であると考えております。

この追加情報の提示は、GAAPに基づいて作成された結果に代わるものではありません。

GAAPベースの指標との調整は、決算発表資料および株主レターの財務詳細セクションでご確認いただけます。

本日の発表には将来の見通しに関する記述が含まれており、実際の結果は2024年2月29日に提出した年次報告書Form 10-Kで説明されているリスクや不確実性により、大きく異なる可能性があります。

将来の見通しに関する記述は、本日時点での当社の見解を示すものであり、見解が変更された場合でも更新する義務を負うものではありません。

2024年第3四半期の株主レターは、investor.shakeshack.comの四半期業績セクション、または当四半期のForm 8-Kの添付資料としてご覧いただけます。

それでは、Robに発表を引き継ぎたいと思います。

ありがとう、Mike。おはようございます。

素晴らしい第3四半期でした。

同一店舗売上高の15四半期連続プラス成長、店舗レベルの利益率9四半期連続の拡大を達成し、調整後EBITDAは28%増の45.8億ドルとなりました。

当四半期中に17店舗を新規出店し、世界での店舗数は550店舗以上に拡大しました。その内訳は、国内の直営店8店舗(ドライブスルー3店舗を含む)と、ライセンス店9店舗です。

今年は全体で約75店舗を出店する予定で、これは10%台半ばのユニット成長を意味します。

新規直営店は引き続き高い投資収益率を上げており、出店コストと開業前コストの削減を継続しています。

チームは引き続き効率化を進めており、2024年の出店コストは約10%の削減を見込んでいます。

新規店舗の売上は当初の期待を上回り、直営店の店舗レベルの利益率も引き続き拡大しています。

2025年はこれらの指標のさらなる改善を見込んでおり、その結果、新規出店を80〜85店舗(直営店45店舗、ライセンス店35〜40店舗)に加速する予定です。

既存店の売上も好調で、第3四半期の既存店売上高は来店客数がプラスとなり4.4%増となりました。

これは、当社の差別化されたプレミアムなポジショニングと売上成長戦略の直接の結果であり、不透明なマクロ環境下でも引き続きアウトパフォームを可能にしています。

第3四半期の成功の大きな要因であり、将来的にはさらに重要となるのが、Shake Shackの継続的なメニュー開発です。

メモリアルデーの週末に、2種類のバーガー(スモーキーソースとタンギーソース)とバーベキュースパイスフライを特徴とするサマーバーベキューメニューを導入しました。

そして9月中旬には、人気メニューのブラックトリュフバーガー(シュルームとシャックスタックのオプションあり)とパルメザンガーリックフライ(ブラックトリュフソース付き)を再び提供開始しました。

ブラックトリュフの限定メニューは、Shake Shackの高級感のあるメニュー開発プログラムと、差別化された料理体験を適正価格で提供する能力を示す完璧な例であり、現在の価格競争環境において特に際立っています。

メニュー開発に加えて、認知度向上と集客のための戦略的なプロモーションやマーケティングキャンペーンも引き続きバランス良く展開しています。

9月には、人気の要望に応えて「チキンサンデー」を復活させました。これは第2四半期に4週間実施したプロモーションです。

チキンサンデーは短期的な売上に貢献しただけでなく、チキン商品全般の認知度向上において有望な結果が出ています。これはプロモーション終了後も長期的なチキン商品の売上増加につながると期待しています。

その他にも、フリーシェイクフライデーやドッグデイズオブサマーなど、メニューのハイライトを訴求する付加価値のあるキャンペーンを実施しました。

マーケティングは新規・リピート客の獲得につながっており、今後もこれらの戦略的投資を継続していきます。

将来を見据えると、まだ複数の売上成長プラットフォームとイニシアチブを構築・実行できることに勇気づけられます。

数多くの売上成長イニシアチブの中でも、3つが際立っています。

1つ目は戦略的な商品開発カレンダーの策定です。

2つ目はShake Shackのロイヤルティプラットフォームの開発・導入です。

そして3つ目は、お客様満足度の向上、サービス時間の短縮、処理能力の改善につながる運営改善です。

それぞれについて簡単に触れたいと思います。

戦略的な商品開発カレンダーの構築とその可能性を強調する中で、メニュー開発がすでにShake ShackのDNAの一部であることは忘れていません。しかし、より戦略的になり、新商品開発が既存メニューと補完的に機能して、想定以上の既存店成長を実現する機会があります。

この能力を2025年上半期に構築し、その後活用していくべく積極的に取り組んでいます。

ご存知の通り、スタッフが日々発揮するホスピタリティとお客様認識を除いて、Shake Shackには体系化されたロイヤルティプログラムがありません。

「エンライテンド・ホスピタリティ」の原則と文化の上に築かれたShake Shackにとって、これは少し皮肉なことだと感じています。お客様のニーズと要望を理解することが最も重要だからです。このような遺産を持つ当社には、デジタルの世界でエンライテンド・ホスピタリティを提供する大きな機会があると確信しています。2025年にはこの可能性を長期的に実現するための適切なプラットフォーム開発に投資していきます。

最後に、売上増加につながる運営の最適化について。第3四半期は待ち時間をさらに短縮し、お客様満足度の指標を改善した結果、売上と利益率の向上につながりました。しかし、短期的にも長期的にも、まだまだ改善の余地があります。短期的には、サービススピードの改善、プロセスの改善、世界クラスのスタッフ研修など、運営の基本に取り組んでいます。長期的には、厨房の作業の流れ、設備パッケージ、接客モデルの最適化に取り組んでいます。これらすべてのイニシアチブは、リピート来店を長期的に増やし、来店頻度と全体の売上を増加させることが期待されます。

優れた運営に関連して、トップライン売上成長のためのマーケティングとプロモーションへの追加投資を行いながら、大幅な利益率の改善を実現しています。第3四半期の店舗レベルの利益率は60ベーシスポイント拡大し、調整後EBITDAマージンは140ベーシスポイント上昇しました。

第4四半期も好調に終わる見込みで、店舗レベルの利益率は220ベーシスポイント拡大し、2019年以来初めて2019年の水準を上回る見込みです。

チームは規模拡大を活かしてサプライチェーンの効率化を進め、人員配置とスケジュール管理の両面で労働力の活用を改善し、その他のコストについてもより規律ある管理を行っています。

総じて、第3四半期は売上、店舗レベルの利益率、調整後EBITDAの成長を実現した成功の四半期となり、この勢いは第4四半期も継続する見込みです。

将来を見据えると、この勢いは出店加速とともに2025年も続くと予想しています。

それでは、第3四半期の詳細な財務結果と今後の見通しについて、Katieに説明を引き継ぎたいと思います。

ありがとうございます、Rob。おはようございます。

Shake Shackの第3四半期の好調な業績を誇りに思います。前年同期比で総収益が14.7%増加し、店舗レベルの利益率は60ベーシスポイント拡大、調整後EBITDAは28%増加して総収益の14.4%(140ベーシスポイント増)となりました。

これは過去3年間のトレンドを継続するもので、各四半期において既存店売上高がプラス成長を維持し、総収益、店舗レベルの利益、調整後EBITDAを2桁成長させています。

今四半期は、総収益とシステム全体の売上高で過去最高を記録し、第3四半期としては2019年以来最高の店舗レベルおよび調整後EBITDAマージンを達成しました。後ほど詳しくお話ししますが、次四半期の店舗レベルと調整後EBITDAマージンのガイダンスは2019年第4四半期の実績を大幅に上回る見込みです。これは戦略的優先事項の着実な実行を示すものです。

では第3四半期の詳細な結果についてご説明します。総収益は前年同期比14.7%増の3億1,690万ドル、システム全体の売上高は12.8%増の4億9,510万ドルでした。当四半期中に17店舗をシステム全体で出店し、既存店売上高は15四半期連続のプラス成長を達成しました。

ライセンス事業の収益は前年同期比7.1%増の1,200万ドルでした。売上は9店舗のライセンス店新規出店と、空港やロードサイドの休憩施設を中心とした国内事業の好調により、前年同期比9.4%増の1億9,020万ドルとなりました。

国内直営事業は、8店舗の新規出店と既存店売上高の前年同期比4.4%増により、売上高が前年同期比15.1%増の3億490万ドルとなりました。来店客数は0.30%増加し、客単価は約4%上昇(メニュー価格の上昇は約6%)しました。商品構成は前期から横ばいでマイナス低単位の水準となり、計画通りのマーケティング戦略による影響を受けました。1回の注文当たりの商品点数は若干のプラスとなりました。

四半期を通じて、マーケティング施策とメニュー開発、および運営改善による売上成長に注力しました。これらの取り組みは好調な業績につながり、地域全体の動向も心強いものとなっています。

実際、すべての地域で前四半期と同等またはそれ以上の既存店売上高の好調なトレンドを維持し、フロリダ、アリゾナ、ジョージア、オハイオでは2桁成長、ワシントンDC、バージニア、メリーランドなどの市場では高単位の成長を達成しました。

この好調な売上は10月も継続し、既存店売上高は4.5%増、来店客数はほぼ横ばいとなりました。第4四半期のこの好調なスタートに期待を寄せています。

継続的なインフレ対策として、10月にメニュー全体で約1.5%の価格改定を実施しました。これにより年内は約6%のメニュー価格を維持する予定です。2025年に向けては、第1四半期に約4.5%、通年では低単位のメニュー価格上昇率となる見込みです。

売上の成長に加えて、収益性とオペレーションの改善に注力した結果、これらの好調な業績は収益にも反映されています。これは9四半期連続の店舗レベルの利益率の前年同期比拡大となります。

店舗レベルの利益は6,420万ドル(売上高比21%)で、前年同期比60ベーシスポイント改善し、2019年以降で最高の第3四半期の店舗利益率となりました。これは、レストランのP&L全体で継続的なインフレ圧力に直面する中での達成です。

総サービスコストを削減するための効率化施策の特定と実行により、マーケティング戦略への投資を増やしながらも収益性の成長を実現しています。これにより、売上成長とブランド認知度の向上を図っています。

食材・包装資材費は8,610万ドル(売上高比28.2%)で、前年同期比90ベーシスポイント改善しました。これは、メニュー価格の改定とサプライチェーンでの戦略的なコスト削減により、継続的なインフレ圧力を相殺できたためです。

人件費関連は8,550万ドル(売上高比28%)で、前年同期比80ベーシスポイント改善しました。四半期終盤に改善された時給労働モデルへの移行を優れた形で実施し、スタッフからのリアルタイムなフィードバックにより、時給スタッフの配置で大幅な進展を見せながら、運営面とお客様の評価指標も改善しました。これには、少なくとも2019年以降で最短の待ち時間の実現が含まれます。

この新しいスケジューリング方法がお客様とスタッフにもたらす効果に期待しており、重要なことに、店舗のパフォーマンスを最適化するための追加の戦略を多数実施・計画中です。

その他の営業費用は4,560万ドル(売上高比14.9%)で、前年同期比80ベーシスポイント増加しました。これは、売上戦略を支援するための店舗レベルのマーケティングやその他の費用への投資増加によるものです。

占有費用関連は2,360万ドル(売上高比7.7%)で、前年同期と同水準でした。

全体として、当四半期の利益率改善の水準に非常に満足しており、この勢いは第4四半期も継続すると期待しています。

一般管理費は3,570万ドルで、一時的な調整800,000ドルを除くと3,490万ドル(総収益比11%)となり、前年同期比10ベーシスポイント改善しました。一般管理費の増加は、ブランド認知度と売上向上のためのマーケティング支出の大幅な増加と、経営陣の移行によるものです。また当四半期は、当初第3四半期に予定していたマーケティング支出の一部が第4四半期にずれ込んだことによる恩恵もありました。

開業前費用は370万ドルで前年同期比26%減少し、今年の店舗当たりの開業前費用を10%以上削減するという目標に向けて順調に進んでいます。

調整後EBITDAは前年同期比約28%増の4,580万ドル(総収益比14.4%)となり、前年同期比140ベーシスポイント改善し、2019年以来最高の第3四半期の調整後EBITDAマージンとなりました。

減価償却費は2,570万ドルで、前年同期比11.2%増加しました。

当四半期において、経営資源をより効果的に活用するため、9店舗の閉鎖を決定するという困難な判断を行いました。これらの店舗は閉鎖前の12ヶ月間で合計1,700万ドルの売上高を計上していました。これらの店舗の財務実績は全社平均を下回っていましたが、店舗レベルの利益への影響は最小限でした。

これらの閉鎖に関連して2,820万ドルの費用が発生し、そのうち2,640万ドルは減損損失でした。これらの店舗のマネージャーには全員、近隣店舗での同様のポジションが提供されました。

この費用を含め、Shake Shack Inc.に帰属する純損失は1,020万ドル(希薄化後1株当たり0.26ドルの損失)となりました。

調整後プロフォーマ純利益は1,120万ドル(全株式交換後および希薄化後1株当たり0.25ドル)でした。

GAAPベースの税率は25.9%、株式報酬の税効果を除く調整後プロフォーマ税率は21.9%でした。

最後に、当四半期末時点の現金・現金同等物および市場性有価証券残高は3億1,090万ドルと、前四半期比650万ドル増加し、引き続き健全なバランスシートを維持しています。

年初来では、収益性の高い成長戦略と出店コストの削減への注力により、現金・現金同等物および市場性有価証券残高は約1,800万ドル増加しました。これは、前年同期の2,600万ドルの減少、前々年同期の4,500万ドルの減少と比較して大幅な改善となります。

それでは、第4四半期および2024年度の見通しについてご説明します。これには最近の店舗閉鎖による財務的影響(収益の減少を含む)が反映されています。

第4四半期のガイダンスは以下の通りです:

総収益は3億2,260万〜3億2,700万ドル(前年同期比12.7〜14.2%増)

ライセンス収益は1,160万〜1,200万ドル(約11店舗の出店を予定)

既存店売上高は約3〜4%増(価格・商品構成は低単位のプラス)

直営店約16店舗の出店

店舗レベルの利益率は約22%(2019年の四半期実績を初めて上回る見込み)

2024年度通期のガイダンスは以下の通りです:

総収益は約12.5億ドル(前年比約15%増)

既存店売上高は約3.3〜3.6%増

直営店約40店舗、ライセンス店約35店舗の新規出店

ライセンス収益は4,460万〜4,500万ドル

店舗レベルの利益率は約21%(前年比約110ベーシスポイント拡大)

一般管理費は1億4,400万〜1億4,500万ドル(年初来の調整後EBITDA算出時に除外される非経常的費用590万ドルを含まず)

株式報酬費用は約1,600万ドル

開業前費用は1,700万ドル

減価償却費は1億300万ドル

株式報酬の影響を除く調整後プロフォーマ税率は約22.5%

調整後EBITDAは1億6,800万〜1億7,000万ドル(前年比約27〜29%増、総収益の成長率のほぼ2倍、利益率は約13.5%で前年比140ベーシスポイント改善、2019年以来最高の調整後EBITDAマージン)

本日の説明を締めくくるにあたり、Shake Shackのチームがこれらの好調な業績を上げるとともに、お客様体験の向上、事業成長、収益性の改善のための追加的な機会の開発・テストを継続していることを誇りに思います。

それでは、Robにお返しします。

ありがとう、Katie。今はShake Shackの一員であることが素晴らしい時期です。本日のコールにご参加いただき、当社にご関心をお寄せいただき、ありがとうございます。それでは、オペレーター、質疑応答に移りたいと思います。

ありがとうございます。質問がございましたら、電話機の「*1」を押してください。質問を登録したことを示す確認音が流れます。質問を取り消す場合は「2」を押してください。スピーカーフォンをご使用の方は、「」キーを押す前に受話器を取っていただく必要があります。質問は1つに限らせていただきます。

最初の質問は、OppenheimerのMichael Tamisからです。どうぞ。

こんにちは。おはようございます。ありがとうございます。マーケティングやロイヤルティプログラムの構築など、今後の投資についてお話しいただきました。2025年の具体的なガイダンスはまだ提供されないと思いますが、これらのイニシアチブの中で、2025年に向けて近い将来、現在のフラットからプラスの来店客数の勢いを維持できる可能性が最も高いものはどれだとお考えでしょうか。また、それに関連する利益率について、方向性としてどのように考えればよいでしょうか。追加投資の一部を相殺するためのコスト削減を見出しているのか、既存店売上高を通じてP&Lのレバレッジを効かせていくのでしょうか。ありがとうございます。

Michael、ご質問ありがとうございます。不釣り合いなトップライン売上成長を実現しながら、店舗の利益率も継続的に向上させることができていることに大変excited しています。これが今後のモデルとなります。当社のチームは、最も価値の高いお客様にリーチし、より頻繁な来店と購入単価の増加を促す、的確なマーケティングエンジンを構築しています。そのため、マーケティングとプロモーションを強化していますが、お客様は注目している高利益率商品を購入し、当四半期に見られた客単価の上昇に貢献しています。

来年のトップライン売上成長に関して、現在、ゲスト認識の強化に投資しており、その成果としてロイヤルティプラットフォームが実現します。前回のコールでも触れましたが、このロイヤルティプラットフォームは従来型のロイヤルティプラットフォームとは異なる可能性があります。Shake Shackらしいやり方かもしれません。そのため、2025年には大きな影響はないでしょう。これは来年を通じて行う技術投資です。そこで、2024年に3〜4%の既存店成長を達成した主要な施策に引き続き依存することになります。

次の質問は、Raymond JamesのBrian Vicarroからです。どうぞ。

こんにちは、ありがとうございます。おはようございます。南部や中部大西洋地域、中西部でも何州かで好調な改善が見られたとのことですが、認知度の観点から見てどのような状況なのか、数値化できるものはありますか。また、デジタルの価値訴求プロモーションでどのような成果が出ているのか、これらについて追加情報をいただけますでしょうか。ご教示いただければ幸いです。ありがとうございます。

はい。新規店舗の成長を通じてブランド認知度は当然向上していきます。今年の新規店舗の開店実績は非常に好調で、これは出店する地域でエキサイトメントを生み出す当社とマーケティングチームの能力を示すものです。そしてご存知の通り、このような好調な店舗をさらに展開できる余地が十分にあります。マクロの観点では、第3四半期から第4四半期にかけてニューヨーク市でブランドキャンペーンを展開し、その結果として認知度の大きな向上が見られました。これらの結果とその売上への影響についてさらに分析を進め、理解を深めていきたいと考えており、理想的にはその結果を全国的に展開して認知度の向上を継続的に図っていきたいと考えています。そのため、継続的な成長と市場浸透、そして出店を進める中での市場全般での認知度について、大変excitedしています。

次の質問は、Deutsche BankのLauren Silbermanからです。どうぞ。

はい、ありがとうございます。また四半期の好調な業績もおめでとうございます。既存店売上高は引き続き好調な勢いを維持していますが、2025年に向けて売上構成をどのように考えているのか伺いたいと思います。マーケティングにより来店客数は好調ですが、商品構成はマイナスの影響を相殺しています。来店客数とマイナスの商品構成要素のバランスをどのように取っていく考えでしょうか。商品構成は時間とともに改善すると考えているのでしょうか。また、一見して分からないような要素で何か補足できることはありますか。

そうですね。説明の中でも触れましたが、商品構成はプロモーションへの継続的な投資の結果です。限定商品やプレミアム商品で好調な実績を上げています。今後もこれらの投資を継続する予定です。これは私たちのモデルの一部となっていきます。来店客数については、その反対の面から見ると、これらの投資やプロモーション、マーケティングにより、業界全体で来店客数の確保が難しい環境の中でもフラットからプラスの水準を維持できています。このバランスを引き続き取っていく予定です。価格改定によりインフレの影響を緩和しながら、価格改定にもかかわらずプラスの来店客数を維持できていることに手応えを感じています。マクロ経済環境に関係なく、このバランスを今後も維持できる能力があると考えています。

次の質問は、Goldman SachsのChristine Choからです。どうぞ。

こんにちは。好調な四半期、おめでとうございます。今後のインフレ圧力が緩和され、消費者の価格感応度も高まっている中での価格戦略について伺いたいと思います。キオスクは商品構成の支えとなっていることは分かりますが、直接的な価格引き上げを行わずに価格・商品構成を支援する方法にはどのようなものがありますか。また、ブラックトリュフの限定商品のパフォーマンスと、特に当四半期の商品構成への影響について詳しくお聞かせください。ありがとうございます。

はい。価格改定とインフレの影響の緩和については、Katieから具体的に説明させていただきます。私からお伝えできることは、価格改定は前例のないインフレに直面する中で、この数年間、外食産業の成長の大きな部分を占めてきました。今後を見据えると、同じ程度の価格改定を行う必要がないことは、むしろプラスになると考えています。マーケティングへの投資、メニュー開発カレンダーを通じた新商品開発と戦略的な商品カレンダーによる付加的な商品の購入促進への投資により、価値の方程式を継続的に改善できるためです。そのため、価格改定をあまり行わずに進めることにexcitedしていますが、想定外のインフレ環境に直面した場合でも、ここ数年間で示してきたように、マーケティング投資を通じた来店客数の管理により、価格改定を行いながらもトップライン売上の成長を実現できる自信もあります。

そうですね。補足させていただきますと、年初に2つの価格戦略を実施したことをまずお伝えしておきたいと思います。1つ目はデジタルチャネルでの価格の見直しで、競合と比べるとまだ価格は抑えめですが、このチャネルでの追加的なコスト圧力を緩和する上で良いステップとなりました。2つ目は、3月に約3.5%の価格改定を実施しましたが、これはカリフォルニアのファストフード法に対応するための7%の価格改定を含むものでした。今後については、10月下旬に終了する1.5%の価格改定を新たな1.5%の価格改定で置き換えました。これは主に牛肉と来年に向けて見込まれるリスクのインフレ圧力への対応です。ただし、Shake Shackのサプライチェーンチームは、サプライヤーベースの拡大や好機の追求など、当社のビジネスに継続的に影響を与えるインフレ圧力への対応戦略の特定において素晴らしい仕事をしています。また、総サービスコストを削減するための他の戦略的機会にも注力しています。時給労働者の再編成について触れましたが、これは効果的ですが、運営面では他にもテスト中や進行中のイニシアチブが多数あり、お客様体験を向上させながら、より多くの時間を接客活動に充てることができ、同時に総サービスコストも削減できると考えています。そのため、インフレ圧力に対して自律的に対応する取り組みを多数行っています。様々なチャネルで引き続き価格設定の余地があると考えていますが、戦略的な代替案にも注目しています。

次の質問は、Piper SandlerのBrian Mullenからです。どうぞ。

ありがとうございます。出店に関する質問です。2025年のパイプラインについて、ドライブスルー店舗数の計画をお聞かせください。また関連して、新規店舗に既存のノウハウをどのように活かしているのか、あるいはRobやStephanieが新たな知見をどのように取り入れようとしているのかについて、お考えをお聞かせください。

はい、Brian。ドライブスルーの構成比については、具体的な開示は控えさせていただきます。お伝えできることは、ドライブスルーは今後の戦略の重要な部分を占めており、Katieが指摘したように、運営面での最優先事項は作業の流れを改善し、サービススピードを向上させることです。これはドライブスルー事業に大きな効果をもたらすことになります。注文ゾーンでの最適化とデジタル・静止メニューボードでのブランドとメニューの表現方法、そして商品の提供ゾーンでお客様に商品をお届けする方法と実行にかかる時間について、継続的にテストを行っています。ドライブスルーで最も重要な改善点であるサービススピードの大幅な向上に向けて、多くの取り組みを行っています。

将来を見据えると、2025年以降になりますが、フォーマットや厨房作業の改善、最適化は、様々な不動産や市場で成功し、フォーマットに関係なく優れた運営生産性と店舗利益率を実現するための重要な要素となります。これは今後の戦略の大きな部分を占めることになります。

次の質問は、TD CowanのAndrew Charlesからです。どうぞ。

素晴らしいですね。今月開始したワースイットキャンペーンについて、2つの質問があります。まず、10月のニューヨークとマイアミ市場の業績が報告された既存店売上高と比較してどうだったかを教えていただけますか。また、Rob、このキャンペーンを他の市場に展開する前に、何を確認する必要があるとお考えですか。

良い質問ですね。戦略的な判断として、この広告にプロモーションやインセンティブを付けないことにしました。この業界の広告の多くは、短期的な購入を促すために何らかの価格訴求型のプロモーションを行っています。当社のマーケティング活動はまだ初期段階にあり、全国のターゲット顧客の心の中でブランドを定義することに重点を置いています。

ニューヨークでは、Shake Shackの認知度は非常に高いものの、Shake Shackが競合と比べてどのように際立ち、差別化されているかを定義することは、お客様に提供する長期的な価値提案にとって非常に重要です。先ほど触れたように、認知度、考慮度、ブランド価値のスコアなど、マーケティング指標で好ましい動きが見られています。これらは私たちの取り組みが機能していることを示す強い指標です。これを売上にどのように結び付けていくかは継続的なプロセスとなり、このキャンペーンを展開する際の最適化方法を決定することになります。

オペレーターの方、次の質問はMorgan StanleyのBrian Harborからです。どうぞ。

Brian Harbor ありがとうございます。おはようございます。待ち時間の短縮について、キオスクの導入によりスタッフの負担が軽減されたことが要因なのか、他に挙げられる要因はありますか。また、Robのコメントから、厨房のプロセスなどはこれからという印象を受けましたが、待ち時間をどの程度まで短縮する目標があるのか、またそれをいつ頃実現できると考えているのかを教えていただけますか。

Rob Stegman はい。これらの取り組みの最適化はまだ初期段階ですが、運営面では3、4つの点に注力していることをお伝えできます。Katieは労働力の活用について触れ、労働時間を最も生産的に活用することを確実にしていると説明しました。もう1つの重要な点として、330店舗を展開し、年間40〜45店舗の直営店を出店する中で、店舗のリーダー、レストランのリーダーシップ人材のプールを本当に育成する必要があります。そのため、GM レベルだけでなく、GM以下のレベルでもリーダーのパイプラインを構築するために必要な研修と育成に投資し、注力しています。このレベルのリーダーシップとマネジメントは、サービススピードの面でもプラスになると考えています。そして最後に、基本的なことですが、当社の組織にとっては少し新しい取り組みとなりますが、何を測定し、その測定に基づいてどのようにパフォーマンスと説明責任の文化を作り上げるかに本当に注力しています。これはパフォーマンスに対するマインドセットと文化であり、組織全体に浸透させていきます。これだけでも、サービス時間の短期的な改善を実現する上で本当に役立っています。その他のプロセス改善、研修・育成、さらには長期的な厨房の作業の流れや設備の最適化により、この勢いを継続し、現在の水準からさらなる改善を実現できると考えています。

次の質問は、William BlairのSharon Zaccheffiaからです。どうぞ。

戦略的な商品開発の展開について伺いたいと思います。申し訳ありませんが、通話が切れてしまい、再度ダイヤルインしたので、もし既に回答済みでしたらご容赦ください。メニューの中でShake Shackの存在感を高められる余地がある分野はありますか。また、待ち時間の改善は、店内、デリバリー、ドライブスルーなど、すべてのチャネルで見られたのでしょうか。ありがとうございます。

基本メニューにギャップがあるとは考えていません。基本メニューと商品開発が相乗効果を発揮し、商品構成面でのメリットを実現する機会があると考えています。これが、QSRが既存店成長を実現する中核となる戦略的な商品カレンダーであり、基本メニューとの最適化を図るために開発を進めているものです。

待ち時間については、全体的な改善が見られていると申し上げておきたいと思います。各チャネルの詳細には触れませんが、大きな効果を上げるためには、店内飲食のサービス、成長が加速するドライブスルーの提供、そして同様に大きな部分を占めるようになってきたサードパーティのデリバリー取引など、すべてのチャネルで改善を図る必要があります。各チャネルでお客様が期待する顧客サービスを提供できるようにする必要があります。

オペレーターの方、次の質問はBTIGのPeter Slautからです。どうぞ。

Peter Slaut はい、ありがとうございます。素晴らしい四半期をおめでとうございます。第4四半期の店舗レベルの利益率見通しが22%と、当社の予想を大きく上回っていることについて伺いたいと思います。これは、取り組んできた新しい労働モデルの効果を反映したものなのか、それとも2025年の施策なのでしょうか。また、スループットと価格に関するすべての施策を踏まえ、2025年の利益率をどのように考えれば良いでしょうか。

Jennifer Steele ありがとうございます。第4四半期の店舗利益率のガイダンスは、前年同期比220ベーシスポイント改善となり、大きな進展を示しています。ただし、昨年の同時期は牛肉のインフレ圧力が高まり始めた時期であることにも触れておきたいと思います。今年も牛肉のインフレ圧力は継続すると予想されますが、追加的な上昇幅は多少抑えられると見ています。また、四半期終盤に多くの新規出店を予定しており、これも多少のノイズを生む可能性があります。しかし実際に見られているのは、まず第一に、トップライン、つまりビジネスのトップライン成長を推進し、サプライチェーンの効率化や運営面での注力により、より多くを収益に反映できていることです。来年のガイダンスはまだ提供していません。特に牛肉のインフレ圧力など、まだ多くの変動要因がありますが、適切なタイミングでガイダンスをお知らせします。

次の質問は、Truist SecuritiesのJake Bartlettからです。どうぞ。

店舗レベルの利益率の機会についての追加質問です。Robさん、私の印象では、Shake Shackの利益率拡大の機会は非常に大きいと考えています。1年半前にアクティビストが関与した際も、それが焦点だったように思います。彼らは利益率に関して本当に大きな機会があると話していました。質問ですが、Shake Shackの利益率の機会を非常に大きく、本当に意味のあるものと考えていらっしゃいますか。これまでの話を聞いていると、結果的に利益率を押し上げることにはなりますが、トップラインにより注力されているように感じます。利益率についてどのような機会があるとお考えなのか、またサプライチェーンなどで既に特定されている部分について、例えば既にその恩恵を受けているのか、まだ多くの余地があるのか、長期的な計画とビジョンについてもう少し詳しくお聞かせください。

Katieが言及したように、来年のガイダンスは提供していないため、利益率の成長やその潜在的な成長の可能性については具体的にお話しできません。ただし、店舗の長期的な生産性向上に注力していることはお伝えできます。短期的な利益率の成長を実現する簡単な方法は多くありますが、人員を大幅に削減してお客様サービスとスタッフの育成を犠牲にするようなことはモデルではありません。大きな利益率の拡大を短期的に実現するような取り組みを行う計画はありません。私たちの注力点は100%、パフォーマンスと説明責任の文化の構築、プロセス改善、そしてチームの研修・育成です。これらすべてが継続的な利益率の向上につながります。

過去1年半にわたってその成果が表れており、第4四半期のガイダンスでも示されているように、引き続き改善すると考えています。マーケティングは戦略の大きな部分を占めていますが、店舗の生産性について議論しない時間はほとんどありません。新しいCOOのStephanieは、このマインドセットとパフォーマンス文化を店舗レベルまで浸透させるため、ほとんど現場で過ごしており、なかなかお目にかかれないほどです。そのため、このような素晴らしい結果が出ています。

サプライチェーンについて最後に申し上げると、Shake Shackは食材と料理の品質によって成り立っています。これを変えることは決してありません。高級レストランの料理をファストカジュアル形式で提供するファインカジュアルレストランとしての地位にこだわっています。そのため、サプライチェーンの最適化は、食材を変更したり品質を低下させることなく、効率性と生産性に焦点を当てています。インフレにもかかわらず、食品の品質を損なうことなく、利益率を維持または向上させる方法を見出す当社のチームの能力に非常に満足しています。

次の質問は、Bank of AmericaのSarah Senatorからです。どうぞ。

ありがとうございます。確認のための質問が2つあります。1つ目は店舗閉鎖に関してです。過去12四半期の売上高が1,700万ドルで、営業利益への影響は軽微とのことでしたが、これはどのような意味なのでしょうか。平均を下回る店舗を閉鎖することで、店舗レベルの利益率にはプラスの影響があるように思われますが、具体的な数字は分かりませんが、例えば30ベーシスポイント程度なのでしょうか。ライセンス事業について、店舗数が若干減少したように思いますが、これについて説明いただけますか。国際的な地政学的な混乱の影響などはありますでしょうか。何か注目すべき点があればお聞かせください。ありがとうございます。

はい。8月27日に閉鎖した9店舗について、過去4四半期の売上高合計が約1,700万ドルであったことを開示しました。これらの店舗のコストへの影響は開示していませんが、全社平均を下回る収益性だっただけでなく、実際には損失を出していました。全体として見ると、収益性への影響は軽微でしたが、閉鎖により店舗レベルの利益率にはプラスの影響があります。

ライセンス事業については、第4四半期に開店予定だった店舗の一部が第1四半期にずれ込むなど、タイミングの問題が一部の市場で発生しています。前回のコールでも開示した通り、マクロ経済および地政学的な課題により、中国と中東で一部の逆風に直面しています。しかし、これらは依然として最も成長の速い国際市場です。そのため、これらの市場のパートナーには大きな信頼を寄せています。素晴らしいライセンスパートナーが、これらの課題にもかかわらず、成果を上げているため、出店を継続しています。ライセンス事業は、新しい市場での新しいパートナーとの展開機会が豊富にある一方で、フォーマットやメニューの革新を通じて既存パートナーとの成長と生産性向上も図れることから、今後ますます大きな事業となっていきます。ライセンス事業の将来について非常に強気な見方をしています。

次の質問は、BairdのDavid Tarantinoからです。どうぞ。

おはようございます。Robさん、戦略的な商品開発について伺いたいと思います。少し理解が及ばないのかもしれませんが、その戦略について具体的にどのようにお考えなのか、また具体例を挙げて説明していただけますでしょうか。ありがとうございます。

はい、David。将来の商品開発についてはお話しできませんが、例を挙げることはできます。現在のブラックトリュフバーガーとブラックトリュフフライは、Shake Shackを特別なものにする商品開発の一例です。また、韓国風チキンサンドイッチも同様です。他では手に入らない商品を優れた品質で提供しています。私はチームに、あらゆる種類のバーガーやサンドイッチの開発を検討するよう求めています。それにはタンパク質や風味、料理の技法による開発が含まれる可能性があります。サイドメニューについても、現在フライドポテトがありますが、様々な機会があります。商品開発について話す際、チームに対して可能性を広げ、これまであった制約を取り除くようにしています。私自身、長年商品と料理の開発に携わってきましたが、当社には素晴らしい料理の専門知識を持つ優れたチームがいます。そのため、サンドイッチ、シェイク、飲料、サイドメニューなど、メニュー全体でその可能性を引き出していきたいと考えています。

次の質問は、JefferiesのAndy Barishからです。どうぞ。

おはようございます。出店に関して、大都市圏でいくつかのインフィル圧力があったとのことですが、2025年の出店に向けて何か変更すべき点はありますか。あるいは、これらの市場でのブランドとマーケティングの認知度が、いわゆる売上移転の一部を相殺できると考えていらっしゃいますか。

はい。実は、より浸透が進んだ歴史のある市場について、フォーマットの革新により非常にexcitedしています。戦略的な視点を少し変更し、新規市場での出店では、既存店との共食い(カニバリゼーション)の影響が少なく、大型の基幹店舗を多く展開できる余地があります。一方、より浸透が進んだ市場では、インフィル出店の機会が多くあります。ドライブスルーや検討中の他のフォーマットがその実現を助けると考えています。ニューヨーク、ニュージャージー、カリフォルニアなど、既に高い浸透度の市場でも出店を継続していますが、従来とは少し異なる方法で、優れた店舗利益率を実現できると考えています。

次の質問は、North Coast ResearchのJim Sandersonからです。どうぞ。

ご質問ありがとうございます。出店成長について伺いたいと思います。2025年の直営店の成長ガイダンスは若干の加速を示唆していますが、これを今後の基調としてどのように見ればよいでしょうか。米国でのShake Shackの将来的な規模を想像する上で、パーセンテージとして関連性が高いのか、それとも実際の店舗数なのでしょうか。ありがとうございます。

Jim、ご質問ありがとうございます。2024年クラスの店舗は、売上面で非常に好調な実績を上げています。また、生産性の向上を実施し、今後も実施予定の施策により、利益率も好調です。さらに、出店コストについても、今年は10%の削減を継続しており、来年以降も生産性の機会を追求していきます。そのため、新規直営店からの投資収益率について非常に強気な見方をしています。2025年は出店を増加させ、劇的な変化がない限り、開発への注力を継続する予定です。そのために社内のインフラと人材を強化しており、開発のためのG&Aへの投資を行っています。その多くは、立地を見つけるための不動産リソースと、開店に向けた建設リソースの確保に充てられています。

最後に申し上げたいのは、店舗での研修・育成について触れましたが、これが最も重要な要素かもしれません。新規店舗を優れた形で開店し続けるためには、リーダーが必要です。そのため、この点にも確実に注力しています。

次の質問は、Capital One SecuritiesのDaniel Guglielmoからです。どうぞ。

皆様、こんにちは。ご質問の機会をありがとうございます。米国の消費者動向について良い視点をお持ちで、また充実した社内モデリングプロセスもお持ちかと思います。予想やモデルを上回る実績を上げた地域や州はありましたか。逆に、期待を下回った地域はありましたか。ありがとうございます。

はい。説明の中で、フロリダや南西部、南東部など、2桁の既存店成長を達成した地域について触れました。全体として、トレンドには非常に満足しています。四半期ごとの推移を見ると、すべての地域で同水準を維持するか、多くの地域で改善が見られました。また、所得層別に見ても、高所得層、低所得層、中所得層のすべてで四半期ごとの改善が見られました。そのため、全体的に非常に好調な四半期となり、マーケティング施策を通じた売上成長とお客様サービス向上のための運営面での取り組みが成果を上げていることを示しています。

Katieの所得層に関するコメントに補足させていただくと、1つ注目すべき点として、当社のデータによると、この1年間の価格改定にもかかわらず、価値の方程式を実際に改善できた数少ないブランドの1つとなっています。サービスとスピードに関するチームの取り組みと、引き続き提供している優れた料理により、より強い価値の認識が生まれ、所得層の上位と下位の両方で成長を継続できています。

次の質問は、BarclaysのJeffrey Bernsteinからです。どうぞ。

ありがとうございます。2つの追加質問があります。1つ目は、Katie、多くの方が店舗利益率とその機会について質問されており、ガイダンスは控えていらっしゃいますが、代わりに現在のシステム全体での業績の範囲を、四分位数でもその他の形でも構いませんので、より良好な市場や店舗が現在どの水準にあるのかを示していただくことは可能でしょうか。もう1つは、Robが所得層と価値について触れられましたが、低価格帯のクイックサービス分野でより積極的な値引きを行い、トレンドの改善が見られる中、競合についてどのようにお考えでしょうか。深い値引きは行わないとは思いますが、価値を訴求するためにバンドル商品を提供する可能性はありますか。ありがとうございます。

ご質問ありがとうございます。店舗利益率について、過去1年半から2年にわたって、店舗の効率化に向けて取り組んできた戦略を一貫して共有してきました。原価については、継続的なインフレ圧力にもかかわらず、サプライヤーの追加や輸送の最適化など、より多くの価値を提供する方法の特定に注力してきました。また、市場での密度を高めることで、規模のメリットも得られています。これは今後も継続する取り組みになります。市場の密度が高まり、店舗数が増えるにつれて、この面でもより多くのコスト削減機会が自然と生まれてくるでしょう。

労働面でも、この数四半期で大きな進展が見られています。これは運営部門とより緊密に連携し、チームの方向性を合わせるという基本的な取り組みの成果です。第3四半期後半に導入した労働スケジュールモデルでもさらなる改善が見られています。また、新しいCOOのStephanieが就任し、全店舗のスタッフと緊密に連携して追加的な機会を特定しています。適切なタイミングでこれらについてお知らせしますが、店舗の収益性を継続的に向上させるための現在の取り組みに大きな自信を持っています。ただし、全体的な不確実要因として、特に牛肉のインフレ圧力と、マクロ環境の不確実性による売上への影響があります。しかし、現在進めている取り組みに非常にexcitedしており、誇りを持っています。

はい。QSRの現在の価値訴求の状況について補足させていただきます。当社は全国的な広告を行っていないため、5ドルや10ドルのバンドル商品を広告することはありません。しかし、ターゲットを絞ったデジタル広告やプロモーションを展開地域全体で実施しています。これは郵便番号やゲスト認識技術を活用し、適切な顧客に届けられるよう、非常にターゲットを絞った形で実施しています。そのため、ターゲットを絞ったチャネルを通じて優れた価値提案を提供していますが、真に注力しているのは体験の向上です。提供する料理の品質を向上させ、より迅速で、より温かい料理を、より良い顧客サービスと体験とともに提供することに注力しています。価値の分子に本当に注力していますが、低所得層のお客様向けの価格差を埋めるため、的確にターゲットを絞ったデジタルプロモーションも実施しています。

次の質問は、J.P. MorganのRaul Prahlapalliからです。どうぞ。

おはようございます。質問と追加質問があります。既存のデリバリー商圏内での新規出店についてお話しいただけますか。ニューヨーク市ではデリバリー売上の移転が問題になったと聞いていますが、最近の店舗閉鎖を受けて、このチャネルへのアプローチに関連してインフィルや不動産戦略に変更はありますか。

はい。現在展開している市場での新規出店について、共食いを最小限に抑え、運営効率を最適化する方法について、さらに理解を深めています。これらの市場での浸透度を高めることは、マイナスではなくプラスになります。サプライチェーン、運営、マーケティングの効率性が向上するためです。規模が拡大するにつれ、これらの市場での店舗利益率にさらなるメリットが見られるようになるでしょう。

これにて本日のカンファレンスを終了させていただきます。ご参加ありがとうございました。

[音楽]

終了

7.Earnings Call Proによる分析結果

🔥ポジティブな要素

収益とEPSの好調: 売上高は前年同期比で14.7%増の3億1,692万ドルに達し、1株当たり利益(EPS)も0.25ドルと、アナリスト予想の0.20ドルを上回りました。

「Same-Shack」売上の成長: 同一店舗売上が前年を超える伸びを記録し、ブランドの強さが確認されました。

デジタル売上の拡大: デジタルチャネルの売上が増加し、特にアプリやウェブからの注文が成長ドライバーになっています。

国際展開の加速: 海外の新店舗展開が進行中で、特にアジア地域での成長が期待されています。

🥶ネガティブな要素

人件費と原材料費の上昇: インフレの影響で食材や人件費が高騰し、コスト圧力が依然として利益率を圧迫しています。

一部店舗でのパフォーマンス停滞: 都市部の一部店舗では来店者数が回復しきれておらず、需要回復が鈍化しているとの指摘がありました。

マージンの課題: 利益率は改善したものの、競争環境やコスト上昇によるプレッシャーは依然残っており、収益性の維持が懸念されています。

🤖AIアナリストの分析と今後の予測

Shake Shackは収益とEPSの改善を示した一方、インフレによるコスト上昇の影響も見られました。デジタルチャネルと国際展開が今後の成長エンジンとなるものの、店舗ごとの業績改善や利益率確保が課題として残るでしょう。特に、成長戦略の一環としてデジタルや国際展開に投資を継続しつつ、コスト管理に重点を置く必要があります。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。