Intel(INTC)2024/Q2決算発表(2024/8/1)振り返り

1.売上と収益

・EPS 予想 0.101 → 結果 0.02 ✖

・売上 予想 12.922B → 結果 12.833B ✖

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

2.企業情報

Intel Corporation(インテル)は、半導体業界の世界的なリーダーであり、主にコンピュータ・テクノロジーや関連製品を開発・製造しています。特に、マイクロプロセッサーの開発で有名であり、コンピュータの「頭脳」とも呼ばれるCPU(Central Processing Unit)を供給する企業として知られています。

企業概要

会社名: Intel Corporation

本社所在地: カリフォルニア州サンタクララ、2200 Mission College Blvd, Santa Clara, California 95054-1549, USA

設立: 1968年

ティッカーシンボル: INTC(NASDAQ上場)

業界: 半導体製造業

代表的な製品:

マイクロプロセッサ(Intel Core、Xeonシリーズなど)

チップセット、FPGA(Field Programmable Gate Arrays)

自動運転技術(Mobileyeを通じたADAS/自動運転システム)

半導体製造向けのファウンドリーサービス(Intel Foundry Services)

主要事業

Intelは、いくつかの主要事業分野を展開しています。以下はその代表的なセグメントです。

Client Computing Group (CCG): 主にパソコンやノートブック用のCPUおよびチップセットを供給。

Data Center and AI (DCAI): サーバー、データセンター、AI向けの高性能プロセッサを提供。

Network and Edge (NEX): ネットワークインフラやエッジデバイス向けソリューション。

Intel Foundry Services (IFS): 他社製品向けに半導体を製造するファウンドリーサービス。

Mobileye: 自動運転技術を提供する子会社で、先進運転支援システム(ADAS)や自動運転技術を開発。

最近の動向

IDM 2.0戦略: Intelは、ファウンドリー事業を強化し、他社に製造サービスを提供する「IDM 2.0」戦略を展開しています。この戦略は、製造キャパシティの拡大や製造技術の進化を目指したもので、外部顧客に対してもサービスを提供しています。

AI分野の進出: Intelは、AI向けのハードウェアおよびソフトウェア技術にも注力しており、特にデータセンター向けのAIプロセッサや推論アクセラレータを展開しています。

M&A活動: 過去にはFPGAメーカーのAlteraや自動運転技術企業Mobileyeを買収しており、これらの分野でも成長を図っています。

ミッションとビジョン

Intelは「Creating World-Changing Technology that Enriches the Lives of Every Person on Earth(地球上のすべての人々の生活を豊かにする世界を変える技術を創造する)」というミッションを掲げており、テクノロジーによってグローバルな影響を与えることを目指しています。

財務状況

Intelは売上高が約1,280億ドルに達する世界的企業であり、特にパソコンやデータセンター向けの市場で強力な地位を維持しています。しかし、2024年第2四半期には、AlteraやFoundryサービスの減収などによる影響も見られます。

Intelは、技術革新、データセンターやエッジコンピューティング、AI、自動運転技術の進展に向けた投資を続けており、業界内の競争や市場変化に対応するため、コスト削減施策や事業構造の見直しも進行中です

3.決算概要(FORM8-K)

1. 損益計算書 (Consolidated Condensed Statements of Income)

売上高 (Net Revenue): 2024年第2四半期の売上高は128億ドルで、前年同期比で1%減少しています。主な要因はAlteraおよびIntel Foundryの収益減少によるもので、Notebookセグメントの売上増加が一部相殺しています。

売上原価 (Cost of Sales): 売上原価は約82.9億ドルで、前年同期比でわずかに減少しています。売上減少に伴い、利益率も低下しています。

営業損失 (Operating Loss): 営業損失は約19.6億ドルで、前年同期の10.1億ドルの損失からさらに悪化しています。これは研究開発費(R&D)の増加やリストラクチャリング関連費用の増加によるものです。

純損失 (Net Loss): 純損失は約16.5億ドルで、前年同期の利益(14.7億ドル)から大幅な悪化が見られます。

2. 包括損益計算書 (Consolidated Condensed Statements of Comprehensive Income)

純損失 (Net Loss): 包括的な純損失は16.5億ドルで、その他の包括損益を含む総損失は18.1億ドルです。特にデリバティブに関連する未実現の損失が大きく影響しています。

3. 貸借対照表 (Consolidated Condensed Balance Sheets)

資産 (Assets): 総資産は2062億ドルで、2023年末の1915億ドルから増加しています。主な増加要因は、現金および現金同等物の増加(2024年6月時点で112億ドル)と、短期投資の増加(179億ドル)です。これは、同社がパートナーからの資金調達を含む投資活動を強化したためです。

負債 (Liabilities): 短期債務が46億ドルから増加し、株主資本の負債比率も増加しています。リストラクチャリング費用や訴訟関連費用により、負債が全体的に増加しています。

4. キャッシュフロー計算書 (Consolidated Condensed Statements of Cash Flows)

営業キャッシュフロー (Operating Cash Flow): 営業キャッシュフローは前年同期とほぼ同水準で、約10.7億ドルです。損失を補うため、より多くの運転資本が発生しています。

投資活動 (Investing Activities): 設備投資に関する支出が引き続き高く、設備および工場関連の支出が116億ドルに達しています。これは、新しい半導体工場の拡大に伴うものです。

特記事項

AlteraとIntel Foundryの収益減少: 特にAlteraの収益が大幅に減少し、これが売上全体の減少に影響を与えました。顧客の在庫調整により販売が抑制されたことが主な要因です。

コスト削減施策: インテルは、2024年の第3四半期からコスト削減を実施予定であり、これには人員削減や運営費削減、資本支出の抑制が含まれています。これらの施策は利益率向上と成長を目指したものです。

ファウンドリー戦略: Intel Foundry Servicesが新たなプロセスノードをリリースし、顧客向けにPDK 1.0を提供したことは今後の成長に向けた重要なマイルストーンです。

株主への配当: 2024年第4四半期以降の配当を停止する方針を発表し、流動性を優先して戦略的投資を行う計画です。

この分析から、Intelは半導体産業の競争激化やコスト増加に対応するため、積極的なリストラと投資戦略を展開していることが分かります。

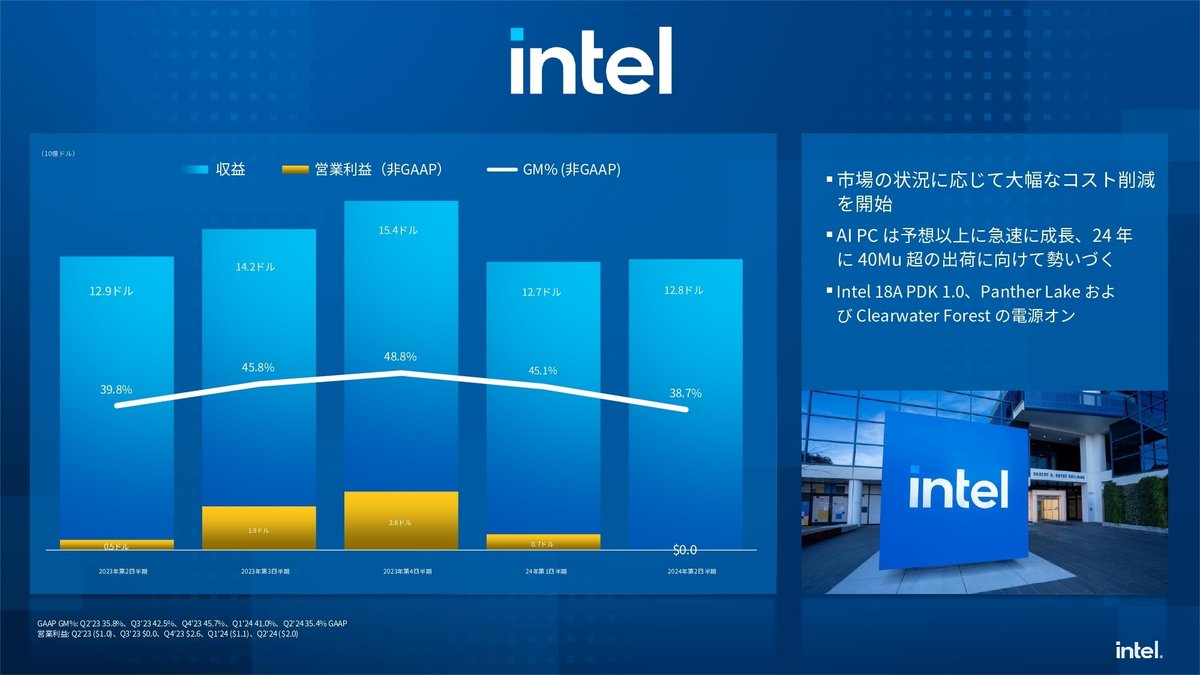

4.決算発表資料(抜粋)

5.カンファレンスコール要約

主なポイントは以下の通りです:

収益は前年同期比1%減の128億ドルで、予想範囲内でした。

粗利益率は38.7%で、予想を下回りました。これは主にAIPC製品の加速的な立ち上げと、製造プロセスの移行によるものです。

2025年までに100億ドル以上のコスト削減と効率化を目指しています。これには15%以上の人員削減が含まれます。

ファウンドリー事業は2024年に底を打ち、その後改善する見込みです。

新製品のPanther Lake、Lunar Lake、Granite Rapidsなどの開発が順調に進んでいます。

AIPCの需要が強く、2025年末までに累計1億台以上の出荷を目指しています。

サーバー市場ではAI需要が強いものの、従来のCPU市場の回復にはまだ時間がかかる見込みです。

資本支出を削減し、より効率的な投資を目指しています。

短期的には課題がありますが、長期的には60%の粗利益率と40%の営業利益率を目標としています。

配当を一時停止し、財務の柔軟性を確保します。

全体として、Intelは短期的な課題に直面しながらも、長期的な戦略と競争力の強化に焦点を当てていることが伺えます。

6.カンファレンスコール詳細

お待たせいたしました。Intel社の2024年第2四半期決算発表カンファレンスコールへようこそ。現在、参加者の皆様は聴講のみのモードとなっております。

スピーカーのプレゼンテーション後、質疑応答の時間を設けます。質問をする場合は、お手元の電話機で11を押してください。質問が回答された後、質問者リストから外れたい場合は、再度11を押してください。

念のため申し上げますが、本日のプログラムは録音されております。

それでは、本日のプログラムの司会者であるJohn Pitzer氏、インベスターリレーションズ担当コーポレート副社長をご紹介いたします。

ありがとうございます、Jonathan。皆様、第2四半期の決算発表とプレゼンテーション資料はすでにお手元に届いているかと思います。両方とも当社の投資家向けウェブサイトintc.comでご覧いただけます。本日オンラインでご参加の皆様は、ウェブキャストウィンドウでもプレゼンテーション資料をご覧いただけます。

本日は、CEOのPat Gelsingerと、CFOのDavid Zinsnerが同席しています。まず、お二人から簡単なコメントをいただき、その後Q&Aセッションに移ります。

始める前に、本日の議論には、現在の環境に基づく将来の見通しに関する記述が含まれており、様々なリスクと不確実性の対象となることをご了承ください。また、投資家の皆様にとって有用な情報を提供すると考えられる非GAAPベースの財務指標への言及も含まれています。

当社の決算発表、最新の年次報告書(フォーム10-K)、およびSECへの他の提出書類には、実際の結果が当社の期待と大きく異なる可能性のある具体的なリスク要因に関する詳細な情報が記載されています。また、これらの書類には、非GAAPベースの財務指標に関する追加情報も含まれており、適切な場合には対応するGAAPベースの財務指標との調整も記載されています。

それでは、Patに話を譲りたいと思います。

ありがとうございます、John。皆様、こんにちは。第2四半期の収益性は、製品とプロセスのロードマップで継続的な進展があったにもかかわらず、期待を下回りました。新しい事業モデルが確実に定着したことで、2025年には100億ドル以上の収益性と資本効率の改善を加速させる行動を取っています。これについては後ほど詳しくお話しします。

当四半期の売上高は、5月に発表された予期せぬ新たな輸出規制のタイミングにもかかわらず、予想通りの前四半期比成長を達成しました。第2四半期の収益性は期待を下回りましたが、これは一部、Core Ultra AI CPUのより迅速な立ち上げを決定したことや、将来の四半期に向けてより良い位置づけを行うために取った選択的な行動によるものです。これについてはDaveが詳しく説明します。

私たちは以前、AIPCカテゴリーを定義し推進するための投資が短期的に利益率を圧迫することを示唆していました。しかし、そのトレードオフは価値があると考えています。AIPCは、現在の市場の10%未満から2026年には50%以上に成長すると予想されます。今日の投資が、私たちのリーダーシップを加速・拡大し、今後数年間で大きな利益をもたらすことを私たちは知っています。

私たちの努力は、2025年後半のPanther Lakeの導入で頂点に達します。Panther Lakeは、Intel 18Aを採用した初のクライアントCPUで、はるかに性能が高く、コスト競争力のあるプロセスです。これにより、より多くのタイルを社内に戻すことができ、全体的な収益性を大幅に向上させることができます。

改善された財務パフォーマンスのもう一つの重要な要因は、本日発表したコスト削減計画です。この計画は、新しい事業モデルによって可能になった構造的な改善を表しており、現在のビジネストレンドに適応するために前倒しで実施しています。

Intel ProductsとIntel Foundryの財務報告を分離することで、会社全体の役割と責任が明確化され、焦点が絞られます。また、複雑さを排除し、リソースの影響を最大化することも可能になります。ビジネスをゼロから見直すことで、今四半期から迅速かつ広範な行動を取ることができます。

その結果、今年の後半から支出と人員を大幅に削減することを期待しています。2025年末までに15%以上の人員削減を目標としており、その大部分を今年末までに完了する予定です。これは軽々しく決定したものではなく、Intel社員への影響を慎重に検討しました。これらは困難ですが、必要な決定です。

私たちの行動により、2024年のOPEXは約200億ドルに削減され、来年はさらに大きな影響が出ると予想しています。2025年のOPEXは175億ドルを目標としており、これは以前の見積もりから20%以上削減されています。2026年にはさらなる効果が期待でき、OPEXは絶対額でさらに減少すると予想しています。

全体的な支出を削減しても、私たちの戦略を実現するために必要な投資は継続して行います。新しい事業モデルは、資本要件にも利点をもたらしており、すべてのプロジェクトとすべての資本をより厳密に精査する透明性を与えてくれます。

その結果、2024年の総資本支出は250億から270億ドルになると予想しています。これは年初の計画から20%以上の削減であり、さらに下半期の需要軟化の予想も反映しています。Apollo社との2回目のスキップを含む、スマートキャピタル戦略の強力な実行と合わせて、2024年の純資本支出は110億から130億ドルになると予想しています。

これらの効果は来年も続くでしょう。2025年の総資本支出は200億から230億ドル、純資本支出は120億から140億ドルを目標としています。資本効率の向上は時間の経過とともに粗利益率にプラスの影響を与えますが、2025年には非変動費用から約10億ドルの節約を生み出すことで、改善を加速させます。

ここでも強調しておきますが、これらの削減は計画を実行する能力に影響を与えるものではありません。私たちは、トレンドラインの成長に合わせて日々のビジネスを慎重に管理しながら、需要の増加が生じた場合に迅速かつコスト効率よく対応できる柔軟性を維持できるよう、スマートキャピタル戦略を設計しました。

私たちは、戦略を実行するために必要な投資をサポートするための流動性を優先することの重要性を認識し、第4四半期の初めから配当を停止するという大胆な措置を講じています。キャッシュフローが持続的に高いレベルに改善されれば、競争力のある配当を長期的に維持するという約束を再確認します。

OPEX、CapEx、売上原価全体での削減は、2025年には100億ドルを大きく上回る直接的な節約となり、持続可能なモデルと長期的な戦略をサポートするために必要な継続的な財務リソースと流動性への明確な展望を提供します。

私たちは、長期的な株主価値を生み出すために必要な投資を行い、今後も継続して行っていくという確信を持っています。そして、コスト規律を、効果的な実行を推進するコンパスとして捉えています。これは、チームが優先順位を付け、測定可能な結果を達成するのに役立ちます。

私たちが推進している業務改善と資本改善は、短期的にビジネスを管理する上で特に重要になるでしょう。年内は引き続き四半期ごとの売上高成長を達成すると予想していますが、回復のペースは予想よりも遅くなると見込んでおり、これは第3四半期の見通しに反映されています。

具体的には、第3四半期はCCGで控えめな在庫調整があり、DCAI、そしてより景気循環的なNEX、Altera、Mobileye事業が当初の予想を下回る傾向にあります。私たちの見通しは、市場シェアの期待に大きな変化のない業界全体の状況を反映しています。

第4四半期を見ると、通常の季節的な売上高成長は歴史的に前四半期比でフラットから5%上昇の範囲にあります。第3四半期末にクライアントの在庫水準が改善することで、第4四半期の売上高はその範囲の上限になると見ています。

それでは、主要な事業部門ごとに詳細を説明しましょう。まずはIntel Foundryからです。私たちの戦略の重要な部分は、5つのノードと4年間の積極的な進化により、プロセスのリーダーシップを取り戻すことです。そしてゴールはすでに視界に入っています。

Intel 4の立ち上げは順調に進んでおり、Intel 3、Intel 20Aは来四半期に生産準備が整います。Intel 18Aについては、先月1.0 PBKをリリースし、今年末までに製造準備が整う予定です。2025年上半期には生産量の立ち上げを開始する予定です。

クライアント向けのPanther Lakeは現在Windowsを実行しており、非常に健全な状態にあります。これは、リボンFETパワーVIAと先進的なパッケージングを使用した初のマイクロプロセッサであり、重要なマイルストーンを達成しています。

サーバー向けのClearwater Forestも、Fogoros Directやその他の重要な先進的パッケージング機能を含んでおり、起動に成功し、同様に健全な状態にあります。これらは、Intel 18Aを大量市場にもたらすために順調に進んでいる多くのIntel 18A製品の最初のものです。

重要なのは、18Aの立ち上げが4年間で5つ目のノードとなり、設計とプロセスの革新の歴史的なペースを完了し、Intelをプロセスのリーダーシップに返り咲かせることです。私たちのチームは、始めたことを完遂することを固く決意しています。そして、それが完了すれば、ファウンドリーと製品事業全体でさらなる成長と価値創造が可能になります。

最先端の生産能力のグローバルな展開への投資は、短期的な収益性に引き続き影響を与えていますが、長期的には半導体市場の最大かつ最も急成長している部分に収益性高く参加できる位置にあります。

今年を通じて推進している投資により、Intel Foundryの営業利益は2024年に底を打ち、その後損益分岐点に向かうと引き続き予想しています。

ファウンドリーサービス事業を加速させるために、KevinはIntel外で大規模なファウンドリーやファブレス事業を率いてきた経験があり、私たちのリーダーシップチームにとって素晴らしい人材です。彼は積極的に活動を開始し、AI時代に向けたプロセス、パッケージング、チップセット機能を拡大する中で、現在および将来のファウンドリー顧客と多くの時間を過ごしています。

また、今月末にはMicronからNaga Chandrasekaran氏を迎え、ファウンドリーの製造およびサプライチェーン組織を率いていただくことを嬉しく思います。彼は20年以上にわたるリーダーシップと深い技術的R&D、製造の専門知識を持っており、私たちの優先事項を前進させるのに役立つでしょう。

全体として、私たちのファウンドリーチームは設計エコシステムパートナーとの優れたコラボレーションを推進しています。第2四半期には、Ansys、Cadence、Siemens、Synopsysが、Intelの埋め込み型マルチダイ相互接続ブリッジ先進パッケージング技術のリファレンスフローの利用可能性を発表しました。

E-MIDは、単一のパッケージで複数のダイを接続することで、より大きなシリコン面積にコスト効率よく拡張することを可能にし、設計プロセスを簡素化し、設計の柔軟性を提供します。これらの同じパートナーもIntel 18A設計の準備を宣言しており、来年の18Aの立ち上げに向けて下半期にエコシステムと緊密に協力していく予定です。

Intel 18Aを超えて、Intel 14AとIntel 10Aの開発も順調に進んでいます。プロセスロードマップでリーダーシップとイノベーションを継続的に拡大している一方で、より通常のノード開発のペースに移行しています。この正規化されたペースは、継続的なR&Dと資本支出の要件の両方のペースと規模にプラスの影響を与えるでしょう。

それでは、Intel製品に話を移しましょう。最大かつ最も収益性の高い事業であるCCGでは、引き続き位置を強化し、ロードマップに対して順調に実行しています。AI/PCカテゴリーはコンピューティング体験のあらゆる側面を変革しており、Intelはこのカテゴリー創造の瞬間の最前線にいます。

Intel Core Ultraの出荷量は第2四半期に前四半期比で2倍以上に増加し、すでに300以上のアプリケーションと500のAIモデルにわたるAI機能を提供しています。これは、40年間一貫して投資を続けてきた強力なエコシステムの継続的な証です。

12月の発売以来、1500万台以上のWindows AI/PCを出荷しており、これは競合他社の合計の何倍にもなります。年末までに4000万台以上のAI/PCを出荷し、2025年末までに累計1億台以上を出荷する軌道に乗っています。

次世代のAI/PCであるLunar Lakeは、7月に予定より早く生産リリースを達成しました。これが、デバイスのリフレッシュを促す次の業界全体のカタリストとなります。Lunar Lakeは、前世代と比較して半分の電力で優れたパフォーマンスを提供し、50%優れたグラフィックス性能と40%の電力効率を実現します。

Lunar Lakeは、強化されたNPUにより、世代間で3倍以上のtopsを提供し、年末商戦サイクルの棚に並ぶ究極のAI/CPUとなるでしょう。MicrosoftはLunar Lakeを20以上のOEMにわたる80以上の新しいCopilot Plus PCに採用することを認定しており、これらは今四半期から出荷を開始します。

Lunar Lakeにはすぐにアレイレイクが続き、来四半期にAIをデスクトップカテゴリーに拡大します。そして先ほど述べたように、来年にはPanther Lakeを立ち上げ、リーダーシップポジションをさらに拡大する準備を整えています。

CCGでは非常に良好な進捗があり、今後18ヶ月にわたって非常に強力なロードマップがあります。

次にDCAIに移りましょう。これは、パフォーマンスと市場ポジションを改善するための最も重要な焦点の一つです。私たちには、現在世界中のデータセンターを支える1億3000万以上のXeonを含む、強固な基盤があります。そして、私たちのロードマップは、この広大な設置基盤を基に構築されており、より高いパフォーマンスと効率性を提供し、オープンで柔軟性があり、スケーラブルなAIソリューションを可能にし、顧客の総所有コストを削減することを目的としています。

今四半期には重要な進展がありました。まず、Xeon 6 with E-Coreプロセッサ(旧コードネームSierra Forest)の発売です。これは初のIntel 3製品であり、高密度のスケールアウトワークロードに特に適しています。パフォーマンスを向上させ、消費電力を削減し、ラックの大幅な統合を実現します。早期採用者はすでに、競合ソリューションと比較してワット当たりの性能が25%向上していることを確認しています。

これに続いて、最も要求の厳しいワークロードに対してより高いパフォーマンスを提供するXeon 6 with P-Core(コードネームGranite Rapids)が登場し、今四半期から出荷を開始します。

将来を見据えると、業界をリードするハイブリッドボンディングを特徴とする初のIntel 18aサーバー製品であるClearwater Forestの発売に期待しています。Clearwater Forestは電源投入を達成し、2025年の発売に向けて順調に進んでいます。

Xeonの競争力のある位置を再確立したことで、AIサーバーのヘッドノードとして強力な立場にあります。また、アクセラレータとロードマップの改善にも焦点を当てています。特にクラウドや企業がスケーラブルで費用対効果の高いGen AIソリューションを求める中、パフォーマンス、柔軟性、価値の組み合わせを提供しており、これは顧客にとって非常に魅力的です。

オープンモデル、オープン開発者フレームワーク、XeonとアクセラレータをOPEA(エンタープライズAIのためのオープンプラットフォーム)を通じて組み合わせたリファレンスデザインへの焦点は、市場で大きな関心を集めています。

第3四半期に発売予定のGaudi 3は、競合製品の3分の2のコストで、アクセラレータのパフォーマンスを次のレベルに引き上げます。これを具体的に説明すると、Gaudi 3は推論とトレーニングの両方でH100と比較してドル当たりの性能が約2倍になると期待しています。

Gaudi 3は、Dell Technologies、Hewlett Packard Enterprise、Lenovo、Supermicro、Foxconn、Gigabyte、Ventec、Quanta Cloud Technology、Wishtronなど、強力なエコシステムのサポートを受けています。

NEXに目を向けると、第2四半期も引き続き安定を見せながら、エッジとネットワーキングにおけるリーダーシップを将来に向けて拡大する新製品を導入しました。Ultra Ethernet Consortiumの創設メンバーとして、Intel AI Network Interface CardやFoundryチップレットを含む、AI最適化されたスケールアウトイーサネットソリューションの配列を発表しました。これらは来年発売予定です。

Dell TechnologiesとRed Hatがサポートする企業向けの最近のIPUアダプターは、Google Cloudと共同開発したソリューションへのアクセスを拡大します。IPUは、AIデータセンターの加速において increasingly重要な部分になるにつれて、成長と収益性に貢献すると期待しています。

また、スケールアップAIシステム、通信、データセンター向けの高速・低遅延通信を推進する新しい業界標準であるUltra Accelerator Linkの創設も発表しました。エッジでのAIの使用事例が増加していることと相まって、NEXは2025年以降、付加価値のある成長ドライバーとなる良好な位置にあります。

最後に、Alteraが年末までに完全な事業分離に達する中で、今後数年間でIPOへの道筋をつけるためのIntelへの収益を生み出すべく、事業の資本化に向けて積極的に取り組んでいます。Alteraに成長機会を実現し、戦略を実行するためのマンデート、焦点、リソースを提供できることを楽しみにしています。彼らの自律性の向上は、2年前のMobileye、昨年のIMSで行った決定と同様に、株主価値を高めるのに役立つと期待しています。

Daveに話を譲る前に、まとめさせていただきます。今年の前半は厳しい戦いでした。私たちはいくつかの重要なマイルストーンを達成し、持続可能な財務パフォーマンスを改善するための明確で断固とした行動を取っています。第3四半期に入り、非常に明確な焦点と新たな強度をもって、私たちのゲームを向上させ、戦略を実行し、ビジョンを実現する中で見られる進歩に動機づけられています。これが、より強力なIntelを構築し続ける中で、私たちを前進させる姿勢です。

それでは、Daveに話を譲りたいと思います。

ありがとうございます、Pat。皆様、こんにちは。第2四半期の売上高は128億ドルで、前年同期比1%減、前四半期比1%増でした。売上高は、5月に通知を受けた輸出ライセンス制限が中国のクライアント事業にマイナスの影響を与えたにもかかわらず、提示した範囲内でした。

Intel製品とIntel Foundryはともに前年同期比4%の成長を達成し、これらはより景気循環的な事業の逆風によって相殺されました。収益性は、38.7%の粗利益率と1株当たり0.02ドルのEPSで、以前の期待を大きく下回りました。

予想を下回った粗利益率には、主に3つの要因がありました。最大の影響は、AIPC製品の加速的な立ち上げによるものでした。第2四半期のCore Ultra出荷が期待を上回ったことに加えて、Intel 4と3のウェハーをオレゴン州の開発工場からアイルランドの大量生産施設に移行する決定をしました。アイルランドでは短期的にウェハーコストが高くなります。

しかし、この変更により約10億ドルの資本節約が実現し、アイルランド工場の規模が拡大するにつれて、長期的にIntel 4と3の粗利益率が改善されます。また、非コア事業に関連する通常より高い期間費用や、未使用キャパシティに関連する費用も利益率に影響を与えました。最後に、予想以上に不利な製品ミックスと競争の激しい価格設定が見られました。

第2四半期の営業キャッシュフローは23億ドルで、運転資本の改善により前四半期比で約35億ドル増加しました。57億ドルの総資本支出は、アポロ社のアイルランド工場事業への投資を含む115億ドルの助成金とパートナーの貢献によって相殺され、その結果、調整後フリーキャッシュフローは82億ドルとなりました。

Intel製品の売上高は118億ドルで、前年同期比4%増加しました。クライアント事業は、AIPCの立ち上げが販売量とASPの向上に貢献し、四半期中に通知された輸出ライセンス制限の影響を一部相殺したため、前年同期比9%増加しました。

DCAI売上高は前四半期比でほぼ横ばいで、前年同期比では3%減少しました。従来のサーバーに対する需要が穏やかに改善するにつれて、下半期にはデータセンターの売上高が四半期ごとに成長すると予想しています。

NEX事業の売上高は、前四半期比および前年同期比でほぼ横ばいでした。ただし、テレコム市場に影響を与えている在庫調整を除くと、NEXは上半期に前年同期比10%の成長を達成しました。

Intel製品の第2四半期の営業利益は29億ドルで、売上高の25%を占め、前年同期比で約4億ドル増加しました。これは売上高の増加と在庫引当金の減少によるものです。

Intel Foundryの売上高は43億ドルで、前四半期比1%減、前年同期比4%増加しました。これはIntel 7および初のEUVノードであるIntel 4と3のウェハー出荷量の増加によるものです。ファウンドリーサービスの売上高は、小規模なベースから前四半期比で2倍以上に増加し、先進的なパッケージングの売上高の開始も含まれています。

ファウンドリーの営業損失は28億ドルで、前四半期比で悪化しました。ウェハー出荷量の85%以上がまだ競争力のないコスト構造と市場価格に反映される電力性能および面積の不利な点を持つEUV以前のノードからのものであるため、第3四半期も引き続き同程度の営業損失が予想されます。

Intel 4と3のアイルランド工場の継続的な立ち上げと、最先端技術開発の急速な進展をサポートするためのR&Dおよび立ち上げコストの上昇も、収益性に影響を与えるでしょう。

Mobileyeの売上高は4億4000万ドルで、第1四半期に発生した大幅な在庫調整の影響がなくなったため、前四半期比84%増加しました。売上高と利益率の急速な回復は、在庫調整が組織的かつ予測可能な方法で行われたことを示しており、現在ではその調整は完了したと考えています。

しかし、多くの西側自動車サプライヤーに影響を与えている中国の厳しい状況により、Mobileye社は下半期の売上高と利益のガイダンスを引き下げました。

Alteraの売上高は3億6100万ドルで、前四半期比6%増加し、営業利益率は4ポイント改善しました。以前の供給制約に関連する在庫ポジションの調整が続いているため、売上高は実際の消費を下回っています。顧客がより通常の購買パターンに戻るにつれて、下半期には2桁の前四半期比成長を期待しています。

次に、第3四半期のガイダンスに移りましょう。中国を中心とする消費者および企業市場全体での支出の弱さと、クラウドにおけるAIサーバー投資への継続的な焦点により、2024年のTAM(総アドレス可能市場)の期待値が低下しています。その結果、顧客の在庫水準が高くなっています。

顧客が下半期に在庫を削減し、輸出規制の継続的なわずかなマイナスの影響があると予想しています。これらの市場動向により、第3四半期の売上高成長は季節性を下回り、クライアント事業はフラットから下落、データセンターとエッジ市場では穏やかな成長が見込まれます。

四半期末には在庫状況が改善し、企業のリフレッシュサイクルが継続することで、第4四半期の売上高成長は季節性の上限に近くなると予想しています。

粗利益率は、控えめな売上高成長と効率化が、新しい製造ノードの継続的な立ち上げによって相殺されるため、前四半期比でやや弱くなると予想しています。短期的な収益性の改善に向けた取り組みを継続しますが、今後数四半期にわたってAIPC製品の立ち上げに伴う外部ウェハーへの依存度が高まることで、粗利益率が圧迫されるでしょう。

これらの要因の結果、第3四半期の売上高は125億から135億ドルと予想しています。中間値の130億ドルでは、非GAAPベースで粗利益率が約38%、税率が13%、EPSがマイナス3セントになると予想しています。

Patが先ほど説明したように、下半期の予想を下回る売上高は、粗利益率と収益に圧力をかけています。我々は支出を大幅に削減するために積極的な行動を取っています。これらの行動は困難ですが、組織を合理化し、生産性を向上させ、より良い意思決定をより迅速に行うのに役立ちます。

これらの行動に関連して費用が発生する可能性があり、その一部は非GAAPの結果に含まれる可能性があることにご注意ください。これらの費用をまだ見積もっていないため、ガイダンスには含まれていません。

スマートキャピタルは引き続きグローバルな生産能力拡大のペースと範囲を導いており、新しい事業モデルにより、製造能力をより効率的に構築し活用する機会が明らかになりました。さらに、売上高の低下に対応して、2024年の総資本投資を250億から270億ドルの範囲に削減し、純資本支出はスキッププログラムを含めて110億から130億ドルになると予想しています。

通常、これらの調整により調整後フリーキャッシュフローはほぼブレークイーブンに戻りますが、支出目標を達成するために必要な再構築費用の支払いにより、調整後フリーキャッシュフローはわずかにマイナスになると予想しています。

2025年には、OPEXが約175億ドル、純CAPEXが120億から140億ドルとなり、調整後フリーキャッシュフローはプラスになると予想しています。配当の停止、Alteraの初期資本化、調整後フリーキャッシュフローのプラス化により、2025年の流動性は大幅に改善し、レバレッジを大幅に低下させるプロセスを開始できる位置にあります。

締めくくりに、2025年のモデリングに関していくつかの点を強調させてください。先ほど述べたように、営業費用は従来の予想の210億ドルから約175億ドルに削減される見込みです。また、非変動費の売上原価も約10億ドル削減します。

これは明らかに粗利益率にプラスの影響を与えますが、来年の粗利益率の落ち込みはまだ約60%と予想しています。AIPCは会社にとって大きな勝利であり、Lunar Lakeの性能に関する初期の兆候は非常にポジティブです。したがって、市場需要に応えるため、来年はその製品の立ち上げを大幅に加速する予定です。

この部品は素晴らしいものの、当初は狭いターゲットの製品として設計され、主に外部ウェハーを使用し、コスト最適化されていませんでした。その結果、来年の粗利益率はわずかな上昇にとどまる可能性が高いです。

良いニュースは、後続製品のPanther Lakeが18Aで内製化され、コスト構造が大幅に改善されることです。AIPCの勢いがPanther Lake需要を牽引し、新しい事業モデルからの改善と資本支出削減によるコスト削減と相まって、その後の年には大幅な粗利益率の拡大を見込める良好な立場にあります。

最後に、Mobileye、Altera、IMSからの非支配持分収益と、パートナーが獲得したスキップの一部は、非支配持分と呼ばれる純利益の下の行に表示されます。NCIの調整はこれまでほとんど無視できる程度でしたが、2025年にはGAAPベースで約7億ドルの支配株主帰属利益の減少をもたらすと予想され、アリゾナ州とアイルランドのスキップ工場でのウェハー生産が増加するにつれて、その後の年にはさらに増加すると予想されます。

結論として、市場は予想通りには回復しておらず、明らかに我々の結果に満足していません。我々は、現在の市場状況に見合った収益性とプラスの調整後フリーキャッシュフローを達成するために、2025年の支出を積極的に調整しつつ、戦略を投資し実行し続けています。

これらの短期的な行動に加えて、新しい事業モデルを活用して財務結果を改善する重要な機会も見出しています。支出の削減、業務効率の向上、より競争力のある製品により、2030年末までに粗利益率60%、営業利益率40%という目標モデルに向けて順調に進んでいると確信しています。

それでは、JohnにQ&Aセッションを始めてもらいましょう。

ありがとうございます、Dave。それでは、Q&Aセッションに移ります。念のため申し上げますが、お一人様1問、必要に応じて簡単な追加質問をお願いいたします。

それでは、Jonathan、最初の質問者をお願いします。

かしこまりました。最初の質問は、Bank of America SecuritiesのVivek Aryaさんからです。どうぞ、質問をお願いします。

質問の機会をありがとうございます。Pat、大局的に見て、課題は製品の問題、市場の問題、戦略の問題、執行の問題なのでしょうか?根本的な問題が正確に診断されているのか疑問に思います。というのも、CPUの競合他社を見ると、同じ環境下でもっとうまくいっているように見えるからです。そこで、もしコスト削減だけでは不十分な場合、プランBは何でしょうか?

はい、ありがとうございます、Vivek。まず、回復、復興、再建計画の第一段階は順調に進んでいると言えます。18AのPDK 1.0、Panther Lake、Clearwater Forestの電源投入、そしてグローバルな生産拠点の形が見え始めています。業界のあらゆるセグメントでより競争力のある製品を持っています。

しかし、その基盤が整ったところで、第二段階として、会社の将来のためにより財務的に持続可能なモデルを構築することに焦点を当てる時期に来ています。多くの新製品はまだ市場に投入されておらず、ようやく競争力を持ち始めたところです。しかし、長期的な旅を支える財務力を持つために、より持続可能なビジネスモデルを構築する必要があります。

この再構築は、40年前のメモリからマイクロプロセッサへの移行以来、Intelにとって最も重要な再構築だと言えます。私たちはIDM 2.0戦略を固く信じています。2つの世界クラスの企業を構築しています。今年行った詳細な分析、いわゆるクリーンシート演習は、世界クラスのIntel Foundryと世界クラスのIntel Products Groupを構築するためのものです。

これらの取り組みにより、財務的な節約の多くの機会が特定されたと考えています。本日、それらの積極的な措置を開始しました。新製品、より効率的な運営のためのより良い財務ポジションにより、すべてのステークホルダーにとって長期的に大きな価値創造の機会があると考えています。

Vivek、追加の質問はありますか?

はい、ありがとうございます、John。フォローアップとして、再編成の行動がR&Dロードマップ、長期的な外部ファウンドリーの機会、そしてChips Act資金調達にどのような影響を与えるのか気になります。以前、外部ファウンドリーから長期的に150億ドルの価値があると示唆されていましたが、この再編成によってそれらの成長目標に影響はありますか?再編成によって何が変わるのでしょうか?ありがとうございます。

はい、ありがとうございます、Vivek。基本的に、より効率的な措置を講じても、私たちの戦略は維持されると考えています。Chips助成金については、質問を一つずつ取り上げると、これらはマイルストーンベースの投資です。発表したプロジェクト全体で、これらのマイルストーンを快適に実行できると引き続き信じています。

したがって、設定したChipsモデルを快適に実行できると考えており、Chips program officeと米国政府と緊密に協力してきました。これらの計画について非常に快適に感じています。

また、ファウンドリーについては、先進的なパッケージング分野などで多くの勢いを見ており、実際にこれらの機会の大幅な拡大と取り込みが見られています。したがって、言及した150億ドルのLDB(Lifetime Deal Value)と2030年末までの150億ドルの売上高については、これらが依然として非常に堅実なガイドラインであると確信しています。

明らかに、行った資本の変更により、世界クラスのファウンドリーと同様に、資本投資をより効率的に推進し、より慎重に精査することになります。そして、追いつくための資本を支払った今、この追いつき資本と呼ぶものですが、予備能力がなく、先行サイトもなく、シェルアヘッドもなく、追いつくための能力がありませんでした。これらの投資がほぼ完了した今、将来的には資本効率にはるかに焦点を当て、製品の将来と、ファウンドリーのコミットメントに沿って資本支出を市場シグナルに合わせることができるようになりました。

最後に、もう一度言いますが、これは市場の見通しに対して構築しています。適切に投資を増減させ、スマートキャピタルを通じて市場の状況に応じてスケールアップとダウンができる効果的なモデルを確立しました。したがって、戦略に関して述べたすべてのことは軌道に乗っており、今はその戦略の実行の第2段階に移行しているのです。

ありがとうございました。Jonathan、次の質問者をお願いできますか?

はい、次の質問はDeutsche BankのRoss Seymourさんからです。どうぞ、質問をお願いします。

こんにちは。質問の機会をありがとうございます。最初の2つの質問に関連して、Pat、少し違う角度から聞きたいと思います。あなたの言葉の一部は、マクロ経済の現実、成長の鈍化などを反映して、全体的な支出を調整しているように聞こえます。しかし、それは構造的なダイナミクスに影響を与えずに行うのは難しいように思えます。そこで本当の質問は、競争力、会社の構造、長期的な1000億ドルの目標など、何か変更があったのでしょうか。それらが実現しないと判断し、このような削減が必要だと感じたのでしょうか?構造的な変更はあるのでしょうか?また、財務目標への影響について説明していただけますか?

はい、最初に言ったことに戻りたいと思います。この詳細な分析、このクリーンシート分析は、新しい事業モデルの展開と同時に開始しました。世界クラスのファウンドリーになる必要があると言いました。世界クラスのファウンドリーに対してベンチマークを行い、それがIntel Foundryになるのです。そしてそれは多くのことを明らかにしました。多くの非効率性、資本フットプリントをより効率的に推進する多くの方法を発見しました。その事業のあらゆる側面が分析されています。メンテナンスの方法、化学物質の調達方法、ウェハーやシャトルロットの運営と価格設定方法など、すべてです。

同様に、製品側でも全く同じ分析を行いました。世界クラスのファブレス企業はどのようなものか。そして、業界のIPを十分に活用していない多くの分野を発見しました。EDAベンダーを効果的に活用していません。ステッピングを多く行いすぎています。設計品質を構築するのではなく検証しています。これらの多くは、世界クラスのファブレス企業になるための手順です。そしてこれらは重要な構造的な手順です。

また、IDM 1.0として、効率性のために構築されたのではなく、リーダーシップのために構築されたことも認識しました。そして今、効率性に焦点を当てることで、多くの機会が見えてきています。4つのビジネス領域であるクライアント、ネットワーキング、データセンターのそれぞれに、将来に向けて適切な製品領域であっても、自社のポートフォリオを見直すよう求めています。同様に、Intel Foundryビジネスのポートフォリオも見直しています。これが私たちが取り組んできた作業です。そして今、予想を下回る四半期結果を受けて、その影響を加速させています。今年の後半にこれらの再編を進め、来年はより積極的に製品ラインを前進させたいと考えています。

長期的な予測に関しては、市場の状況に基づいて、近い将来どれだけ早く成長できるかについての見方を明らかに控えめにしています。しかし、私たちのモデルは、市場の状況に応じて資本要件をスケールアップまたはダウンするように構築されています。

私たちが提示した長期的なガイダンス、60/40、ファウンドリービジネスモデルの達成、説明した成長分野がビジネスのより大きな部分を占めるということ、これらは長期的にはまだ達成可能だと考えています。そして、多くのことがモデルに沿って順調に進んでいます。今日の行動は、それらの達成を加速させるのに役立つでしょう。

Ross、簡単なフォローアップはありますか?

はい、あります。Dave、コスト構造と来年の変動要因について詳しく説明していただきましたが、2025年の売上高についてはガイダンスを出さないと思います。しかし、競争力の観点から、主にCCGとDCAIで競合他社に対してどのように感じているか、2025年に向けての追い風や向かい風の分析や説明をしていただけると助かります。

はい、もちろんです。クライアント側では、明らかにAIPCでの位置づけを考えると、非常に良い感じです。この新しい製品カテゴリーをリードしています。そして、準備された発言の中で少し触れましたが、Meteor Lakeの次に来るLunar Lakeとその性能について話しました。それは非常に素晴らしい製品と位置づけのように見えます。

データセンターのAI側では早期の進展を見せており、来年にはさらに成長するでしょう。大きな疑問は、従来のCPU市場がいつ回復するかです。今年は抑制されており、もちろん中国のような世界の他の地域の支出にも影響を受けています。それは明らかに軟調な分野でした。そして、その展開を見守る必要があります。

そしてNEXも、テレコ分野以外で回復し始めています。そして、Alteraのような他のビジネスも今回復し始めています。来年は彼らにとって良い年になると楽観視しています。Mobileye社の展開については最終的に見守る必要があります。

利益率に関しては、来年の粗利益率についてやや控えめな見方をしていることを話しました。Lunar Lakeの立ち上げに伴い、メモリやパッケージ、ほとんどすべての材料を外部から調達し、その分野でインフレが見られることが影響しています。しかし、その部品の次はPanther Lakeです。これが工場に戻ってきます。そして、来年以降の大きな話題の一つは、内部施設の復活で、外部ソースに移動せざるを得なかった多くの能力を引き受け始めることで、収益性に大きな改善をもたらすはずです。

そしてもちろん、Patが話したように、事業の再構築について多くのことを行ってきました。それらは来年から現れ始めますが、新しい事業モデルを含めて、翌年にはさらに大きな影響を与えるでしょう。

私たちにとって良いニュースは、粗利益率と営業利益率の中期的および長期的なモデルを実現するために、実際にはそれほど多くの成長を必要としないということです。そして成長が得られれば、さらに良い立場に置かれることになります。

ありがとうございます、Ross。Jonathan、次の質問者をお願いできますか?

はい、次の質問はCanterford SheraldのCJ Museさんからです。どうぞ、質問をお願いします。

はい、質問の機会をありがとうございます。Dave、先ほどの質問に関連して、25年以降の粗利益率についてどのように考えればよいか、お話しいただけますでしょうか。ファウンドリーの能力に投資しながら、同時にTSMCに重要なタイルをアウトソーシングしている状況では、レバレッジを提供するのは明らかに難しいです。Panther Lakeを社内に戻すのは励みになりますが、そこでの増分利益率とこの通話で言及されたその他の要因、不利な製品ミックスやより競争の激しい価格設定など、25年、26年に向けて考慮すべき近期的な現象なのか、それとも他に考慮すべきことがあるのでしょうか?

はい。Rossに話したように、CJ、26年の良いニュースは、多くのタイルが内部製造ネットワークに戻り始めることです。より多くのウェハーを内部ネットワークに戻すことで、コスト構造が大幅に改善されます。資本支出の調整は、明らかに短期的にキャッシュフローに役立ちますが、減価償却費が私たちにとってあまり重荷にならなくなるにつれて、コスト構造にとって本当に有益になります。

そして、先ほど言ったように、今日取った行動だけでなく、新しい事業モデルと今後の意思決定から来る構造的な改善がすべてあり、これらは今後のビジネスモデルを最適化するでしょう。26年は粗利益率にとって良い年になるはずです。実際の数字については、物事がどのように展開されるかについてより多くの見通しが得られる後日に保留しておきます。

ミックスの観点からは、おそらく大きな向かい風や追い風にはならないでしょう。ただし、より先端のウェハーに移行するにつれて、これらのウェハーの利益率はEUV以前のノードの利益率よりも大幅に高くなります。そのため、これは確実に私たちを助ける要因の一つになるでしょう。

その点で、価格設定の面でも役立ちます。なぜなら、ウェハーの観点からは、EUVウェハーの方がEUV以前のウェハーよりも良い価格が得られるからです。そして最終的に、価格設定に関しては、競争力のあるプロセスと競争力のある製品を持ち、顧客が求めるものを提供できるかどうかにかかっています。そうすれば、価格のダイナミクスに役立ちます。そして、Patが話したように、私たちはそれらすべての面で提供し始めているところです。したがって、今後数年間でそれを価格設定の形で実現できる機会があると感じています。

そして、その上に一つ付け加えたいことがあります。Panther Lakeはすでに電源が入り、良好な状態を示していますが、これは来年の後半から立ち上げを始める製品です。そのため、その利益の一部は見え始めますが、明らかに大量生産の利益は26年に現れます。そこでは、Lunar Lakeの量を相殺するために、Panther Lakeでより競争力のあるプロセスでより競争力のある製品でウェハーを本格的に国内に戻すことに非常に積極的になります。

Lunar Lakeはほぼ完全にアウトソーシングされているので、より競争力のある製品とより競争力のあるプロセスで国内にタイルを戻します。これが、来年により多くお話しする際に展開されるストーリーになります。

CJ、簡単なフォローアップはありますか?

はい、OPEXについて簡単な質問です。2025年の暦年全体で175億ドルとおっしゃいましたが、出口レートはどのくらいになると思いますか?私の計算では約42.5億ドルになりますが、その辺りでしょうか?

はい、一部の行動が少なくとも来年の初めまで続くため、入口の数字は出口よりも高くなるでしょう。そして26年は25年よりも下がるはずです。26年の予算を詰めていく中で、時間をください。そうすれば、より明確にお伝えできるでしょう。

ありがとうございます、CJ。Jonathan、次の質問をお願いできますか?

はい、次の質問はMorgan StanleyのJoe Mooreさんからです。どうぞ、質問をお願いします。

ありがとうございます。Sierra Forestの出荷とGranite Rapidsの今四半期の出荷について話されましたが、これによって競争力がどのように変わるのでしょうか?ギャップを埋めたと考えていますか、それともリーダーシップ製品でしょうか?明らかに、Clearwater Forestが長期的な焦点ですが、その間はどのような状況でしょうか?

はい、ありがとうございます。明らかに、Sierra Forestはe-core製品で非常に効率的ですが、私たちにとっては新しいカテゴリーです。そのため、ソケットを獲得しなければなりません。初期の顧客からのフィードバックは非常にポジティブです。先ほど述べたように、25%以上のTCO価値を見ていますが、まだ初期段階で立ち上がりつつあります。

Granite Rapidsは実際にp-core、いわゆるより伝統的なXeonです。今四半期からその立ち上げを開始しますが、サーバー市場では、シェアを取り戻し、ソケットを獲得するには長期的なサイクルが必要です。しかし、Granite Rapidsについては多くの励みになる兆候があります。ただし、ご存知の通り、現在のデータセンターのエネルギーの多くはAIの構築に向けられています。

このような環境下で、私たちはそれらのソケットを取り戻すために戦わなければなりませんが、Granite Rapidsは非常にポジティブに見えます。Clearwater Forestの初期の健全性は本当に素晴らしいものです。これは新しい設計、18Aを使用した本当に驚くべき技術的成果であり、主要なサーバー製品でこれほど早い段階でこのレベルの健全性を示すのは本当に素晴らしいことです。新しいFoveros Directは来年、実質的なTCO利点をもたらすはずです。

そして、18Aでの次のp-coreバージョンも、まだ工場には入っていませんが、非常に良好な設計の進捗を示しています。したがって、ロードマップはより競争力を増し、それに伴い、市場シェアのポジションは年々比較的静的であると考えています。

全体的に、R市場シェアは今年の後半に控えめになると見ています。つまり、x86シェアと、私たちは市場全体での位置を安定させています。そして、取り戻すために戦う準備ができていると考えています。

サーバー市場で良いことの一つは、AIのヘッドノードで私たちが非常に有利な立場にあることです。Xeonが誰のアクセラレータにとっても、私たちのものも含めて、選択肢のヘッドノードになることに多くの関心が寄せられています。

そこには多くのことがありますが、私たちの製品とロードマップによって、私たちの立場は安定し、強化されていると感じています。そしてロードマップはここからさらに改善されるだけです。

Joe、フォローアップの質問はありますか?

はい、AIがサーバーの焦点を奪ったという考えについてですが、数年後には全体的な電力予算に上限があるように思えます。これは、従来のサーバーエコシステムに投資し、大規模なリフレッシュを行う必要があることを意味するのではないでしょうか。そのような兆候は見られますか?また、現在、クラウドよりもエンタープライズでより強いと認識していますが、それが来たときにどのように活用する立場にありますか?

はい、ありがとうございます、Joe。エンタープライズ市場は私たちにとってより有利な市場だと考えています。そこでは、ポジティブなサイクルの初期の兆候がいくつか見られます。ただし、まだ確固たる兆候を示すには時期尚早ですが、企業市場ではより良い購買行動、OEMからのより良いシグナルが見え始めています。

同様に、クラウド市場についても、リフレッシュサイクルがあると考えています。人々がAI戦略を整え、従来のクラウド環境、コンテナ配信環境で3倍、4倍の統合比率について話し始めると、これらのTCO利点は非常に大きなものになります。

したがって、私たちの製品がより競争力を持ち、自然なリフレッシュサイクルがあるにつれて、従来のCPU市場にとってより有利な市場になると信じています。しかし、もちろん、ストーリーはCPUプラスGPUです。これが、私たちが伝えようとしているより大きなメッセージです。

そして明らかに、Gaudi 3が出荷を開始すると、OPEAで説明したようなCPUプラスGPUのユースケースは、クラウドとエンタープライズ市場の両方でCPUとGPUの両方の位置づけに役立ちます。これが私たちが構築している戦略です。

ありがとうございます、Joe。Jonathan、次の質問をお願いできますか?

はい、次の質問はUBSのTimothy O'Curryさんからです。どうぞ、質問をお願いします。

はい、ありがとうございます。Dave、6月の粗利益率がわずか3ヶ月前の予想をはるかに下回った理由をもう一度説明していただけますか?売上高はほぼ予想通りでした。ミックスについて言及されましたが、それはおそらく小さな部分だったように思います。実際にはIntel 4と3に関する決定がより大きな要因だったのではないでしょうか?なぜそれがそれほど大きな要因だったのか、もう一度説明していただけますか?よく理解できませんでした。

はい。それが最大の要因でした。他にもいくつか要因がありました。レガシービジネスに関連して一部の償却を行わなければならず、それが影響しました。稼働率も若干低く、影響がありましたが、最大の要因は移行でした。

当初は、Meteor LakeのIntel 3、さらにはIntel 4の生産をオレゴン州で行う計画でした。オレゴン州は私たちのTD(技術開発)工場、プロセス技術工場、いわゆる開発工場です。すべてをより迅速にアイルランドに移行することを決定しました。これは良い動きです。なぜなら、資本を節約できるからです。本質的に2回資本を使う必要がなくなります。そして、アイルランドでIntel 4と3のプロセスをより早く成熟させることができます。

その欠点は、現時点でウェハーが高価だということです。そのため、製品の初期の立ち上げを、はるかに高いウェハーコストでシステムに押し込んでいます。これが利益率に圧力をかけています。これは次の四半期にも続くでしょう。もちろん、次の四半期はより良くなりますが、より多くの量を行い、ウェハーコストは改善しているものの、まだ全社平均を上回るほどではないため、利益率は全社平均を下回ります。そのため、第3四半期の利益率にも影響を与えるでしょう。

その後、成熟度が高まり、コスト構造が改善され、Meteor Lakeの状況は大幅に改善されます。

Tim、簡単なフォローアップはありますか?

はい、Pat、資本支出の削減を考えると、ファウンドリー戦略についてお聞きしたいと思います。この低い資本支出でどのように計画を実行するのでしょうか?一方では、2026年の粗利益率を向上させるために多くのウェハーを社内に戻すという話をしていますが、同時にリアルタイムでTSMCへのアウトソーシングがさらに増えているようにも聞こえます。この削減は、一部のファウンドリー顧客が構造的にあまりコミットしないと決めたためなのでしょうか?ファウンドリー戦略を実行しながら、どのように資本支出を削減できるのか理解しようとしています。ありがとうございます。

はい、ありがとうございます。最高レベルでは、ファウンドリー戦略は変更されておらず、ファウンドリー顧客のための能力コリドーを構築しました。しかし、確定注文がない限り、棚やサイトに設置する機器の量、利用可能なコリドーの量、機器サプライヤーとの柔軟性について控えめになります。これらは今後慎重に精査される対象となります。

また、現在の市場予測を支援するために必要な資本投資にもいくつかの調整を加えました。これらはすべて、言わば調整です。大きなポイントは、この積極的な拡大フェーズを終えようとしていることです。追いつかなければならなかったものを考えると、UVキャパシティはなく、シェルアヘッド、サイトアヘッドキャパシティもなく、タイルを持ち帰るキャパシティもありませんでした。

これらが整い始めると、過去数年間で大規模な資本投資を行ってきました。そして今、24年、25年、26年にどのようにしてこれらの投資を活用するかに焦点を当てています。したがって、資本の利用率についてより積極的な見方をしており、ファウンドリーと同様に、サプライヤーとより効率的に協力して資本ドルを活用する方法に焦点を当てています。

この点について、もう一度強調しておきます。私たちは世界クラスのファブレス企業であるIntel Productsになります。そして、Intel Foundryは世界クラスのファウンドリーになります。

最後に指摘したいのは、ファウンドリー顧客との初期の成功の多くが先進的なパッケージングにあるということです。そこでは、ウェハー容量に必要な資本要件ほど大きくありません。そのため、そこで関心の高まりを見ていると強く信じています。先進的なパッケージングの顧客は明らかに容量に関心を持っていますが、最先端のパッケージング技術についても増々関心を持っています。

これは、Intel Foundryの入り口として説明してきた分野であり、それは引き続き非常に良好に見えています。

最後のポイントは、Intel Foundryの容量は、第一に Intel製品の要件に合わせて調整されるということです。そして明らかに、25年には多くのタイルが外部にあり、26年にはそれらを持ち帰ります。これが、Daveが言ったように、私たちが構築したモデルの恩恵を本当に見始める時期です。タイルが戻ってきて、リーダーシップのプロセス技術、リーダーシップの製品が25年に始まり、26年以降に大きく実現します。

ありがとうございます、Tim。Jonathan、次の質問者をお願いできますか?

はい、次の質問はRaymond JamesのSridhi Pajuriさんからです。どうぞ、質問をお願いします。

ありがとうございます。2つのフォローアップがあります。Dave、オレゴンからアイルランド工場への移行について、それが粗利益率の向かい風になると話されましたが、現在どの程度の向かい風になっているのか明確にしていただけますか?また、完全に稼働した場合、同等の比較でどの程度の向かい風になると考えていますか?

申し訳ありません。2つ目の質問は、継続的な基準でどの程度の向かい風になるかということですね?

そうです、継続的な基準でです。

わかりました。考え方として、粗利益率が予想を400ベーシスポイント程度下回りましたので、収益の一部がその要因でした。それはその400ベーシスポイントの意味のある部分を占めていました。レガシービジネスに関連する償却やミックス、稼働率低下も影響しましたが、それほど大きな金額ではありませんでした。その400ベーシスポイントの大部分を占めていたと言えるでしょう。

第3四半期も同様の状況が続くでしょう。Meteor Lakeの出荷量が前四半期比で50%増加すると予想しています。それ以降は、徐々に影響が小さくなり、最終的には向かい風ではなくなります。

そうですね、追い風になります。

そのとおりです。

そうですね。アイルランド工場が立ち上がるにつれて、量産工場のウェハー1枚あたりのコストはTD工場であるオレゴンよりも低くなります。したがって、来年に向けて追い風になります。

さて、来年の課題は、Lunar Lakeの立ち上げです。Lunar Lakeにはメモリとパッケージが含まれています。そのため、本質的にそれを価格で購入し、0%のマージンで価格に含めて転売することになります。これが利益率にマイナスの圧力をかけます。

さらに、より多くのコンテントを外部から調達しています。ご存じの通り、インフレも見られます。したがって、Meteor Lakeは役立ち始めますが、Lunar Lakeが Intel製品の利益率の足を引っ張り始めます。これが、来年の利益率の見通しを控えめにしている理由です。

Intel Foundry側では多くの改善が見られますが、製品側では抑制されており、これは本質的にLunar Lakeが原因です。

一つ付け加えたいことがあります。Intel 4と3の能力をアイルランドに移行することで、TD(技術開発)チームは18A、さらには14Aと10Aに資本をより集中させることができます。例えば、2台目のhigh NA装置がオレゴン州の施設に入ってきます。つまり、14Aは順調に進んでいます。

これは容量とコストの決定であると同時に、AIPCの加速でもありましたが、TD(技術開発)のケイデンスと、次世代技術のためのTDリソースの最適化の決定でもありました。これらはすでに順調に進んでおり、良好な初期指標を示しています。

Srinivasa、簡単なフォローアップはありますか?

はい。Pat、以前にファウンドリービジネスが2027年頃に損益分岐点に達する可能性について言及されましたが、今回の削減を考えると、ファウンドリーの機会は変わらないように聞こえます。そこで気になるのは、これらの削減によってファウンドリービジネスが実際にもっと早く損益分岐点に達する可能性はないでしょうか?

明らかに、それが私とDaveの目標です。しかし、その旅を完了するまでには多くの仕事があります。今日取った措置は、導入している業務効率化のための重要なものです。したがって、これが私たちの運営目標であることは明らかです。

しかし、先ほど言ったように、'26年は多くのウェハーが戻ってくる年であり、多くの新しい工場投資が稼働し始め、新しいプロセス技術が導入される年です。したがって、'27年というタイムフレームはまだ適切だと考えていますが、私たちが行っているすべての側面が収益性を加速させるためのものであることを信頼してください。

今日発表した大幅なコストと財務への焦点は、Intel Foundryに焦点を当て、精査するためのレンズを提供します。来年の100億ドルは大きな数字であり、これらの業務改善の多くが'26年にも引き継がれると予想しています。Daveは、調整後フリーキャッシュフローがプラスに転じる加速について言及しました。したがって、私たちが行っていることすべてがその考えに沿っています、Srini。

ありがとうございます、Srini。Jonathan、もう1問だけ質問を受け付けましょう。

はい、本日最後の質問はTD CowenのMatt Ramseyさんからです。どうぞ、質問をお願いします。

はい、こんにちは。ありがとうございます。最初の質問はクライアント空間についてです。Dave、9月のクライアントがフラットから下降と言及されたと思います。主要なx86の競合他社は2桁成長、あるいは季節性を上回ると言及していたと思います。現在、季節性をどのように定量化するかにもよりますが。

そこで、少し背景を教えていただけますか?ARMがクライアント市場に参入することについて、システムに多くのノイズがあるかもしれません。その影響は、あなたが述べたことに比べれば控えめだと思います。しかし、プラス面とマイナス面を教えていただけますか?また、OEMの在庫状況が9月のガイダンスにどのように影響しているのでしょうか?ありがとうございます。

はい、その質問に答えさせていただきます、Matt。クライアントでの私たちの立場、AIPCでの勢い、そして非常に健全なエコシステムについて、私たちは非常に良い感触を得ています。また、私たちが持つ大きな市場シェアポジションとして、チャネルでの販売と販売を通じて非常に注意深く見ています。

したがって、在庫レベル全体の見方、私たちの市場シェアがどこにあるか、私たちが示した指標には実際に非常に快適です。第3四半期の在庫の一部販売、第4四半期の季節性を上回る成長。全体的なTAM拡大は一桁台前半ですが、AIPCについては多くの熱意が見られます。さらに、25年に向けてさらなるTAM拡大が広く期待されています。

また、この市場の商用部分での私たちの立場は、vPro資産により非常に強いと言えます。企業のリフレッシュサイクルに入りつつあると考えています。また、CrowdStrikeのブルースクリーン期間に顧客が対処する際に、vProが大きな成功を収めたのを見ました。vPro顧客は1日程度で回復できましたが、vProを使用していない顧客は回復に数週間かかりました。

したがって、エコシステム、AIPCでのリーダーシップの強化が多く見られます。そして、Daveが言ったように、Lunar LakeとPanther Lakeは私たちの市場ポジションをさらに強化するだけです。したがって、私たちは非常に快適に感じており、これまでのところ、今四半期のすべての指標はこれらの結果に対して非常に堅調です。

Matt、簡単なフォローアップはありますか?

はい、ありがとうございます、John。準備された原稿の一部や、Q&Aの早い段階で、Pat、あなたはファウンドリービジネスの150億ドルのファネルを再確認したと思います。中期的にはそのかなりの部分がパッケージングだということは承知しています。

しかし、18Aや早期の14Aで関与している顧客について伺いたいと思います。彼らがあなたのファウンドリーに持ち込もうとしているプログラムのガントチャートを、ここ数四半期でどのように見てきましたか?人々はまだそれらの立ち上げにコミットしていますか?PDKを取得してテーピングを行っていますか?物事は前進していますか?加速が見られましたか?それとも、これらの顧客から躊躇や様子見が見られましたか?18Aでの進捗状況を把握しようとしているのですが。ありがとうございます。

はい。まず、150億ドルはコミットされた取引の生涯価値であることを明確にしておきたいと思います。これはパイプラインではなく、すでに確定している事業です。Matt、あなたの質問がパイプラインを示唆しているように聞こえたので、それを明確にしたいと思います。パイプラインにはもっと多くのものがあります。これは150億ドルのコミットされた取引です。

おっしゃる通り、短期的な機会の多くは先進的なパッケージングにありました。そして、その能力の量と技術の両面で大幅な拡大が見られています。

18A特有の話をすると、多くの顧客がPDKを待っていました。そして先月PDKの1.0をリリースしたことで、EDA、IPベンダー、エンドカスタマーとの活動が活発化しています。したがって、この分野で今後良い指標が得られることに楽観的です。しかし、これは多くの人々がテストチップから生産チップの検討を始める出発点でした。これは、私たちが先ほどリリースしたPDKに基づいています。

したがって、この分野で以前に述べたコメントに非常に快適さを感じています。そして、さらなる更新があると信じていますが、先ほども指摘したように、サプライベースとファウンドリー業界の伝統的な運営を考えると、顧客は自社名を出すことに消極的です。

全体として、パッケージングで過去四半期に大きな加速が見られたことを含め、私たちが述べたことは軌道に乗っているように見えます。さらなる更新が来るでしょう。

それでは、John、締めくくりにしましょう。通話にご参加いただき、ありがとうございます。いつものように、お時間をいただき感謝しています。これらのトピックのいくつかについて、近日開催されるDeutsches Bank Technology Conferenceでさらなる更新をお届けできることを楽しみにしています。

このような四半期において、大胆な転換、プロセスと製品の主要なマイルストーンを達成するこの段階の構築を完了することを決意していることを改めて強調したいと思います。しかし今、私たちのビジネスの財務的持続可能性により重点を置く必要があります。

困難な決断を下しています。より効率的で、スリムで、機敏なIntelを再構築し、長期的な成功を可能にすると確信しています。ありがとうございました。皆様、良い午後をお過ごしください。

ご参加いただいた皆様、本日のカンファレンスをご視聴いただき、ありがとうございました。これでプログラムは終了です。ここで接続を切断していただいて結構です。良い一日をお過ごしください。

7.Earnings Call Proによる分析結果

🔥ポジティブな内容

新製品の展開: IntelはAI対応の新しいUltra AI CPUの導入を加速しており、将来的な市場の需要に対応するために積極的な措置を講じています。

売上の維持: Q2の売上は128億ドルで、予想にはやや届かなかったものの、前年同期比ではわずかに減少しただけで、PC市場の低迷にもかかわらず安定した結果を示しました(

コスト削減計画: 2025年までに100億ドル以上のコスト削減を目指す計画が発表され、効率性と利益率の改善が期待されています(

🥶ネガティブな内容

利益の低迷: 第2四半期の純利益は0.02ドルにとどまり、市場予想の0.10ドルを大きく下回りました。これはAI関連製品の迅速な展開による短期的なコスト増が原因の一つとされています(

売上予想未達: 売上は予想の12.92億ドルに対して12.80億ドルとなり、予想を下回りました(

PC市場の停滞: グローバルなPC需要の低迷が続いており、特にコンシューマ向けPC部門での厳しい状況が収益に影響しています(

🤖AIアナリストの分析と今後の予測

Intelは、今後AIとデータセンター関連の市場での競争力を高めることで成長を図る一方、短期的にはコスト削減による利益改善が期待されます。2025年までに予定されているコスト削減計画が実行されれば、利益率の回復と資本効率の向上が見込まれます。ただし、PC市場の停滞が長期化すれば、売上成長は限定的になる可能性があります。AIやサーバー向け新製品の成功が、Intelの将来のパフォーマンスの鍵となるでしょう。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。

この記事が気に入ったらサポートをしてみませんか?