F5(FFIV)2024/Q4決算発表(2024/10/28)

1.売上と収益

・EPS 予想 3.45 → 結果 3.67 〇

・売上 予想 730.428M → 結果 746.674M 〇

・次期EPS 予想 3.36 → 新ガイダンス 3.29~3.41 △

・次期売上 予想 707.05M → 新ガイダンス 705.0M~725.0M 〇

2.企業情報

F5, Inc.(NASDAQ: FFIV)は、マルチクラウド環境におけるアプリケーションセキュリティとデリバリーソリューションのリーダー企業です。1996年にワシントン州シアトルで設立され、現在も同地に本社を構えています。F5は、企業がアプリケーションを安全に提供し、脅威に対抗しながら優れたデジタル体験を顧客に届けることを支援することを目的としています。

主要な事業内容

アプリケーションセキュリティ

F5は、クラウド、オンプレミス、エッジ環境のすべてで、アプリケーションのセキュリティを高めるためのソリューションを提供しています。これにより、企業はアプリケーションの脆弱性から保護され、データ漏洩やサイバー攻撃のリスクを軽減します。アプリケーションデリバリー

F5の製品は、企業のアプリケーションが高速かつ確実に配信されることを保証します。トラフィック管理、負荷分散、最適化といった技術を駆使し、顧客にシームレスで快適なアプリケーション体験を提供します。ハイブリッドマルチクラウド対応

同社のソリューションは、オンプレミスとクラウド間の両方で動作可能であり、企業がさまざまなクラウドプロバイダーを柔軟に選択できる環境を整えています。これにより、複数のクラウドサービスを利用する「ハイブリッドマルチクラウド環境」におけるデータ管理とセキュリティの向上をサポートしています。

成長戦略と近年の変革

F5は、もともとハードウェア中心の企業として始まりましたが、現在では主にソフトウェア事業に重心を移しており、クラウドおよびセキュリティ分野でのサービスを拡充しています。特に、デジタル変革を推進する企業ニーズの高まりに応じて、システムからソフトウェア中心のビジネスモデルへと迅速に転換してきました。

最近の企業動向

ソフトウェア売上の成長:2024年通年のソフトウェア売上は前年から11%増加し、全体の収益成長に大きく貢献しています。

株式買戻しプログラム:2024年10月、10億ドルの追加自社株買戻しプログラムが承認され、株主価値の向上を目指しています。

F5は、世界中の多くの大手企業とパートナーシップを結び、アプリケーションの安全性と効率性を強化し続けており、これからもデジタル社会における重要なインフラとしての役割を果たすことが期待されています。

3.決算概要(FORM8-K)

1. 損益計算書

(1)売上高

・2024年度第4四半期の売上高は前年同期比6%増の7億4,700万ドルでした。ソフトウェア売上は1億9,000万ドルで、前年同期比19%増加しました。システム売上は3%減少の1億3,000万ドルで、サービス売上は2%増加して3億8,800万ドルとなっています。

(2)粗利益と営業利益

・GAAPベースの第4四半期粗利益は6億300万ドルで、粗利率は80.8%でした。非GAAPベースでは、粗利益が6億1,900万ドルで、粗利率は83.0%に達しました。GAAPベースの営業利益は1億9,100万ドルで営業利益率は25.6%、非GAAPベースでは2億5,700万ドルで営業利益率は34.4%でした。

(3)純利益

・GAAPベースの純利益は1億6,500万ドル(1株当たり2.80ドル)であり、前年同期の1億5,200万ドル(1株当たり2.55ドル)を上回りました。非GAAPベースの純利益は2億1,700万ドル(1株当たり3.67ドル)です。

(4)年間パフォーマンス

・通年の売上は28億2,000万ドルで、前年同期とほぼ同水準でした。ソフトウェア売上は11%増の7億3,500万ドル、システム売上は20%減の5億3,700万ドル、サービス売上は4%増の15億4,000万ドルとなりました。GAAPベースの通年純利益は5億6,700万ドル(1株当たり9.55ドル)で、前年の3億9,500万ドル(1株当たり6.55ドル)から増加しています。

2. 貸借対照表

(1)資産

・2024年9月30日時点での総資産は56億1,300万ドルでした。主な項目として、現金および現金同等物が10億7,400万ドル、売掛金が3億8,900万ドル、在庫が7,600万ドル、のれんが23億1,200万ドルとなっています。

(2)負債

・総負債は24億8,600万ドルで、主な項目として未払費用が3億76万ドル、長期の繰延収益が6億7,600万ドルです。

(3)株主資本

・株主資本は31億2,900万ドルで、前年の28億ドルから増加しています。主に利益の増加によるものです。

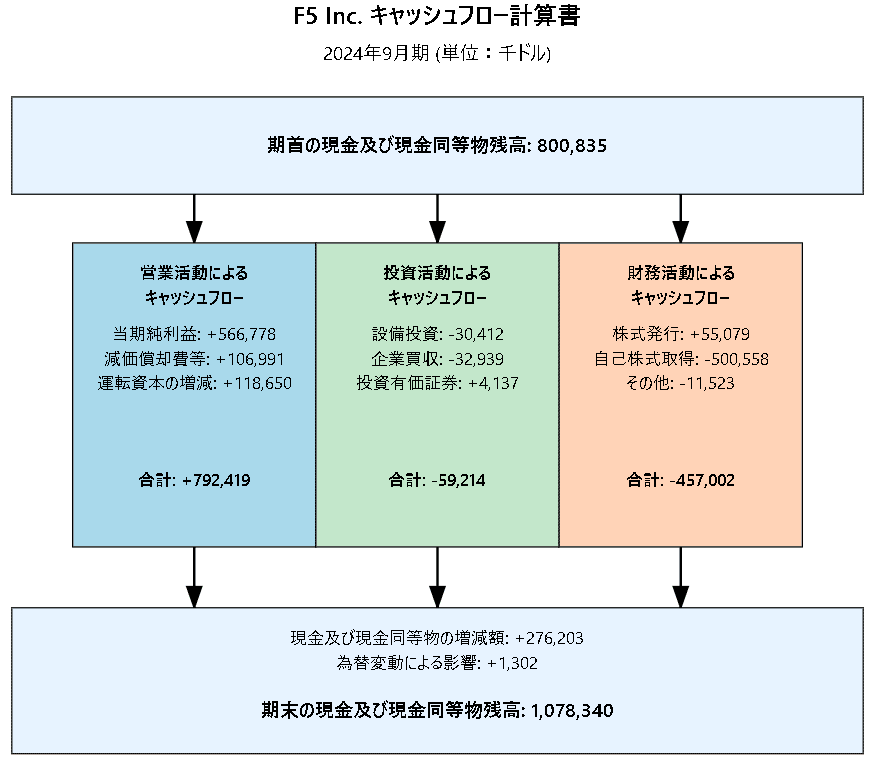

3. キャッシュフロー計算書

(1)営業活動によるキャッシュフロー

・営業活動によるキャッシュフローは7億9,200万ドルで、前年の6億5,300万ドルを上回りました。増加の要因として、売上高の成長と営業利益率の向上が挙げられます。

(2)投資活動によるキャッシュフロー

・投資活動によるキャッシュフローはマイナス5,900万ドルで、前年の3,600万ドルから減少しました。主な原因は事業買収関連の支出と設備投資によるものです。

(3)財務活動によるキャッシュフロー

・財務活動によるキャッシュフローはマイナス4億5,700万ドルで、前年のマイナス6億5,300万ドルから減少しています。これは主に自社株買いによる支出が影響しています。

4. 特記すべき事項

(1)株式買戻し

・取締役会はさらに10億ドルの自社株買戻しプログラムを承認しました。これは、現在未使用の4億2,200万ドルに追加され、今後の株主還元施策として注目されます。

(2)役員交代

・エドワード・クーパー・ワーナー氏が新たな最高財務責任者(CFO)に任命され、現職のフランク・ペルツァー氏の退任後に就任する予定です。

F5, Inc.は、マルチクラウド環境向けのソフトウェア事業で引き続き成長を遂げており、ソフトウェア分野へのシフトが顕著です。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

F5社の2024年度第4四半期および通期の決算発表の主要ポイントを要約いたします:

■業績ハイライト:

第4四半期の売上高は7億4,700万ドル(前年比6%増)で、ガイダンスの上限を上回りました。

ソフトウェア売上高が19%増加

1株当たり非GAAP利益は3.67ドル(ガイダンス上限を17セント上回る)

2024年度通期の主な成果:

売上高は28億2,000万ドルでガイダンス上限を達成

ソフトウェア収入は11%成長(当初予想を上回る)

非GAAP EPS成長率14%

■重要な事業転換:

ハードウェア中心からソフトウェア/セキュリティリーダーへの転換:

ソフトウェアが製品売上高の58%を占める(2017年は13%)

サブスクリプション収入がソフトウェア売上の85%(2017年は20%)

経常収益が総売上高の76%(2017年は52%)

■2025年度の見通し:

売上高成長率:4-5%

前半は低単位成長、後半は中単位成長を予想

ソフトウェアは高単位の成長を予想

システム収入は中単位成長を予想

営業利益率は約35%を目標

■戦略的重点分野:

ハイブリッドマルチクラウド環境への対応

AIへの取り組み強化:

NVIDIAとの協業によるKubernetes向けBigIP Next

AIデータ取り込み、ファクトリーロードバランシング、セキュアなAIインファレンス

■市場環境:

顧客のハイブリッドマルチクラウドアーキテクチャへの確信

システム需要の改善傾向

ソフトウェア更新・拡大の好調な実績

■経営陣の変更:

クナル・アナンドが最高イノベーション責任者に就任

フランク・ペルツァーCFOの退任とクーパー・ワーナーの新CFO就任

全体として、F5は事業構造の転換を成功させ、ソフトウェアとサブスクリプションビジネスを中心とした成長モデルを確立しつつあります。特にハイブリッドマルチクラウド環境での需要増加とAI関連の新規機会を活かした成長戦略を推進しています。

6.カンファレンスコール詳細

こんにちは、F5の2024年度第4四半期決算発表にようこそ。

会議中にサポートが必要な場合は、電話機のスターゼロを押してください。

また、本日の会議は録音されています。

ご異議のある方は、この時点で切断してください。

それでは、スザンナ・デュロング様にお渡しします。

どうぞ、お始めください。

こんにちは、ようこそ。

F5のインベスターリレーションズ担当バイスプレジデントのスザンナ・デュロングです。

本日は2024年度第4四半期および通期の決算についてご説明させていただきます。

F5の社長兼CEOのフランソワ・ルカ・オデヌ、F5のエグゼクティブバイスプレジデント兼CFOのフランク・ペルツァー、そして次期CFOの財務担当シニアバイスプレジデントのクーパー・ワーナーが、本日のコールでプレゼンテーションを行います。

また、F5の経営幹部も質疑応答のセッションで質問にお答えするために同席しています。

本日のプレスリリースは当社ウェブサイトF5.comでご覧いただけます。また、本日の音声は2025年1月27日まで公開されます。

本日のウェブキャストに使用するスライドデックは、コール終了後、当社IRサイトに掲載いたします。

電話でウェブキャストの再生をご希望の方は、877-660-6853または201-612-7415にお電話いただき、ミーティングID 1374-9373をご利用ください。

電話での再生は太平洋時間2024年10月29日深夜までご利用いただけます。

追加情報や質問がございましたら、s.dulong@f5.comまで直接ご連絡ください。

本日の議論には、「believe(信じる)」「anticipate(予想する)」「expect(期待する)」「target(目標とする)」などの言葉を含む将来予想に関する記述が含まれます。

これらの将来予想に関する記述には、当社の実際の業績が、これらの記述で表明または暗示された内容と大きく異なる可能性のある不確実性とリスクが含まれています。

これらの要因は、決算発表のプレスリリースおよびSEC提出書類で詳しく説明しています。

また、本日の議論では非GAAPの指標についても言及します。

GAAPから非GAAPへの完全な調整は、本日のプレスリリースおよび決算スライドデックの付録をご覧ください。

なお、F5は本コールで提示された情報を更新する義務を負わないことにご留意ください。

本日のコールでは、フランソワが第4四半期のハイライト、当社の戦略と成長機会、そして2025年度の見通しについて説明します。

その後、フランクが第4四半期および2024年度の詳細な結果を説明し、クーパーが2025年度の見通しについて説明します。

それでは、フランソワに引き継ぎます。

ありがとう、スザンヌ。皆さん、こんにちは。

私たちは、売上高7億4,700万ドル(前年同期比6%増)を含む、多くの指標で過去最高の第4四半期を達成しました。この売上高は、ガイダンスレンジの上限を上回りました。

第4四半期の売上高の伸びは、ソフトウェア売上高が19%増加するなど、ソフトウェアの好調な業績によるものです。

同様に重要なことは、ガイダンスレンジの上限を17セント上回る1株当たり非GAAP利益3.67ドルを達成したことで、これは売上高の伸びに加えて営業利益率の改善を示しています。

第4四半期は、年初の厳しいマクロ環境にもかかわらず、F5チームが計画を上回る業績を達成した2024年度の締めくくりとなりました。

2024年度は、ガイダンスの上限で売上高を達成しました。

また、ソフトウェア売上高については、2023年度比11%増と、当初の期待を上回る成長を実現しました。

そして、営業規律を継続的に維持し、1株当たり非GAAP利益は前年比14%の成長を達成しました。

これらの業績は、当社のソリューションの強み、事業モデルの堅牢性、ビジネスの回復力を示しています。

比較的短期間で、私たちはF5をハードウェア中心の単一製品企業から、今日のハイブリッドマルチクラウド世界におけるセキュリティとソフトウェアのリーダーへと大きく変革してきました。

この変革により、F5のデータセンターを超えた役割が再定義され、顧客にとっての価値が高まり、収益が多様化し、当社の総アドレサブル市場が拡大しました。

この変化はいくつかの重要な指標に表れています。

2017年度には、ソフトウェアの売上高は1億2,200万ドルで、製品売上高のわずか13%でした。

現在では、ソフトウェアの売上高は7億3,500万ドルで、製品売上高の58%を占めています。

2017年度には、サブスクリプションはわずか2,400万ドルで、ソフトウェア売上高の20%でした。

現在では、6億2,400万ドルで、ソフトウェア売上高の85%を占めています。

そして最後に、2017年度の経常収益は11億ドルで、総売上高の52%でした。

そして現在では、21億ドルで、総売上高の76%を占めています。

既存のソフトウェア顧客からの売上高が増加しており、これにより来年度の売上高の大部分について非常に良好な見通しが得られています。

大規模なソフトウェアの更新機会、システム需要の改善傾向、そしてパイプラインの拡大により、2025年度の売上高成長は加速すると予想しています。

2025年度の売上高成長率は、2024年度比4%から5%のレンジを見込んでいます。

これは、1年前に初めて2025年度の見通しを示した時の期待を上回るものです。

売上高の成長に加えて、営業利益率のレバレッジ効果も継続すると予想しています。

その結果、2025年度の1株当たり利益は5%から7%の成長を見込んでいます。

2024年度と税率が同じと仮定した場合、このレンジの中間値は10%のEPS成長を示しています。

2025年度の経常収益とパイプラインへの見通しの他にも、以下のような理由から、F5の長期的な成長見通しに引き続き自信を持っています。

これらには、F5の堅固で持続可能な業界トレンドとの整合性、そして当社の市場開拓戦略の有効性が含まれます。

まず、業界トレンドについてお話しします。

第一に、ハイブリッドマルチクラウド環境は今や標準となり、今後もそうあり続けるでしょう。

当社の最新のアプリケーション戦略レポートによると、顧客の約90%が複数の環境で運用しており、アプリケーションを異なる展開モデルで管理する課題よりも、選択肢のメリットが明らかに上回っています。

第二に、アプリケーションとそれらを接続するAPIがますます分散化しており、これは従来の単一環境ソリューションではそれらを管理・保護できないことを意味します。

第三に、アプリケーションインスタンスの数は増加し続けています。

実際、現在の約20億から2029年までに60億に成長すると予測されています。

第四に、APIが急速に増殖しており、アプリケーション所有者に新たな課題とリスクをもたらしています。

最近のF5の調査では、顧客向けAPIの約3分の1が基本的な保護を欠いているこ とが判明しました。

第五に、アプリケーションとAPIは、以前よりも多くのセキュリティとデリバリーサービスを必要としています。

2016年には、組織はアプリケーションのパフォーマンスとセキュリティを確保するために最低2つのアプリサービスを展開していました。

現在では、その数は平均で13、合計で27にまで増加しています。

そして最後に、AIとAI駆動アプリケーションの出現と最終的な広範な採用は、これらすべてのトレンドを加速させ、さらに複雑化させる一方で、データ取り込みとGPU環境の最適化に関連する新たな需要をもたらすでしょう。

個々にこれらの動向は、顧客に新たな複雑さ、コスト、セキュリティリスクをもたらしています。

これらすべてが同時に発生しているという事実は、それらを管理するIT部門にとって重大な課題を生み出しています。

私たちはこれらの動向の集中をファイアーボールと呼んでいますが、F5はそれに対処するためにユニークな位置にいると引き続き確信しています。

私が先ほど説明した強力な業界ダイナミクスは、私たちのLand(獲得)、Expand(拡大)、Renew(更新)というGo-to-Market戦略を通じて成長を推進する能力に貢献しています。

我々は、競合参入機会での勝利、競合置換の標的化、そして強力なチャネル関係の活用と拡大により、新規顧客を獲得しています。

しかし、最大の成長機会は、約20,000社の顧客ベースにおける我々のフットプリントとウォレットシェアを拡大する可能性から来ています。

時には、これはアプリケーションの利用が時間とともに成長するにつれて拡大することを意味します。

また、F5のプラットフォームのシナジーとパワーを活用して、強固で統一されたセキュリティポスチャを作り出し、マルチクラウドの複雑さを簡素化し、運用を合理化することを意味する場合もあります。

この拡大戦略の力は、F5分散クラウドサービスの初期の成功に明確に表れています。

2022年2月にこのプラットフォームを立ち上げ、現在では800以上の顧客がいます。その3分の1はF5の新規顧客です。

そして最後に、既存顧客との更新と拡大を成功させることで成長しています。

この戦略は当社のビジネスの強力な推進力となっており、F5が提供する価値を証明するものです。

我々の営業およびカスタマーサクセスチームは、それが引き続きそうあり続けることを確実にすることに焦点を当てています。

これらの戦略の相対的な成功は、顧客のためのファイアーボールを制御するF5の差別化された能力のさらなる証拠です。

我々は以下の3つのベクトルでこれを実現しています:アプリケーションとAPIセキュリティ、簡素化、標準化と自動化です。

まず、アプリケーションとAPIセキュリティについて。

F5は業界で最も効果的で包括的なアプリケーションとAPIセキュリティプラットフォームを提供しています。

我々は、特定の脅威を標的とするポイントプロダクトを、ベストインクラスの機能を備えた単一の統合プラットフォームに統合することを可能にしています。

例えば、第4四半期中に、あるグローバルな統合エネルギー企業が、2つの主要なパブリッククラウドプラットフォームにまたがるマルチクラウドアプリケーションセキュリティを強化および合理化するために、F5分散クラウドサービスのウェブアプリケーションファイアウォールとAPIプロテクションを選択しました。

以前、この顧客は2つの異なるクラウドネイティブWAFとAPIゲートウェイソリューションを運用していました。

2つの競合製品を含む包括的な評価の結果、統一されたセキュリティポスチャを提供し、高度な脅威に効果的に対処し、包括的なAPIセキュリティを提供する優れた能力に基づいて、F5分散クラウドサービスが選ばれました。

第二に、簡素化について。

F5は、顧客のビジネスが要求するハイブリッドマルチクラウドの柔軟性を、IT運用に必要なシンプルさと共に提供します。

F5だけが、パブリッククラウドからエッジ、そして顧客のオンプレミス環境にまたがるソリューションを提供しています。

これらのソリューションは、異なるインフラ環境とそれらに展開されたアプリケーションを接続する複雑さを簡素化します。

例として、第4四半期中に、東南アジアのある国の最大の携帯電話事業者が、複雑なIT課題を解決するためにF5分散クラウドサービスを選択しました。

別の大手携帯電話事業者との合併後、顧客は基幹業務アプリケーションと小売店舗間でIPアドレスが重複する問題に直面していました。

IPアドレスの重複は、特に異なるシステムとネットワークが統合される際に、接続性の問題と運用上の非効率をもたらす可能性があります。

F5のマルチクラウドネットワーキング技術は、仮想IPとトランスレーションサービスを提供し、新しい事業体が500の支店にまたがるIP競合を容易に管理できるようにしました。

そして第三に、標準化と自動化について。

F5のソリューションは、より費用対効果が高く、スケーラブルなIT運用を可能にします。

一貫したポリシー、包括的な自動化、豊富な分析により、顧客の運用を合理化します。

これにより、顧客はベンダーやツールセットを統合し、運用サイロを合理化し、オンプレミス展開のライフサイクル管理を自動化することができます。

例として、第4四半期中に、オーストラリアを拠点とする大手多国籍銀行・金融サービス組織が、運用オーバーヘッドを削減し、アプリケーションインフラストラクチャのリフレッシュ、統合、近代化を図るためにF5を選択しました。

F5 Velosのハードウェアとソフトウェアによって実現された自動化により、維持が困難な何万行ものカスタムコードが排除されました。

F5の自動化は、アプリケーションのセルフサービス、合理化された証明書管理、ヒットリストのアップグレードも可能にしています。

新しいF5対応のプラクティスにより、大量の手作業とレーバーを排除しながら、顧客のアプリケーションのセキュリティと信頼性が向上しました。

これら3つの強力な差別化ポイントと、アプリケーショントラフィックのフローに組み込まれたF5の確立された役割を組み合わせることで、競合他社にはできない方法で顧客のファイアーボールに対処することができます。

フランクにコールを渡す前に、ここ数四半期と同様に、AIのユースケースで見えてきた機会についてお話しします。

今年初めに議論したように、2024年はAIアプリケーションの準備としてAIインフラストラクチャの構築の年でした。

AIドリブンのユースケースは、すでにコンピューティング、ストレージ、ネットワーキングレイヤーにまたがって、大規模な投資と新しいアプリケーションおよびインフラストラクチャの要件を推進しています。

特にネットワーキングにおいて、AIファクトリーは極めて高いデータとスループットの要求を持っています。

AIにおけるF5の初期の機会は、3つのネットワーキングユースケースに集中しています。

第一は、AIモデルのトレーニングと検索拡張生成(RAG)のための高性能トラフィック管理を必要とするAIデータ取り込みです。

ここ数四半期にわたって、私たちはF5の業界をリードするトラフィック管理機能を活用してデータ取り込みを最適化する顧客の例を紹介してきました。

第4四半期中に、データ取り込みのためにF5を選択した顧客の別の例がありました。

IT、自動車、メディア、金融サービスにまたがるビジネスを展開するグローバルコングロマリットが、AIモデルトレーニングのデータ取り込みを最適化するためにF5を選択しました。

この顧客のAIファクトリーは、コネクテッドビークル事業に力を与えるための情報とテレメトリを収集しています。

この展開では、F5は顧客のエンタープライズストレージクラスターとAIファクトリー間の高性能ロードバランシングを提供しています。

第二のAIユースケースは、高度なトラフィック管理でAIファクトリーのパフォーマンスとスケーラビリティを最適化するAIファクトリーロードバランシングに焦点を当てています。

先週、AIインフラストラクチャ上で高性能ソフトウェアADCを実現するNVIDIAとの刺激的なコラボレーションを発表しました。

このニュースには2つの重要な点があります。

第一に、BigIP NextをKubernetesで実行できるようにしました。

AIファクトリーを構築するビジネスとサービスプロバイダーは、GPUなどの高度な半導体への強い需要を推進しています。

このインフラストラクチャ内で実行されるAIワークロードは、Kubernetes上で実行されています。

F5 BigIP Next for Kubernetesは、当社の市場をリードするネットワーキング、トラフィック管理、およびセキュリティ機能をこれらの最新環境にもたらします。

第二に、BigIP Next for KubernetesがNVIDIA Bluefield 3 DPUとシームレスに連携するように、NVIDIAとパートナーシップを組みました。

BigIP Next for Kubernetesと組み合わせることで、これらのDPUは効果的にAIアクセラレーターとなり、トレーニングと推論ワークロードのパフォーマンスとセキュリティを向上させ、優れたAIドリブンの顧客体験を提供します。

私が今説明した最初の2つのAIユースケースは、私たちが過去20年間リーダーを務めてきたADC市場における機会です。

私たちが焦点を当てている第三のAIユースケースは、AIインファレンスのセキュアな実行のためのウェブアプリケーションファイアウォールとAPIプロテクション(WAP)を活用しています。

私たちは現在、このユースケースをサポートする展開を行っており、企業が今後18-24ヶ月の間にAIインファレンスを大規模に活用し始めるにつれて、より一般的になると予想しています。

これらの例からわかるように、F5はAI革命に単に適応しているだけでなく、積極的にそれを形作っており、顧客が安全かつ効率的にAIの潜在力を最大限に引き出すことを可能にする重要なインフラストラクチャを提供しています。

私たちの営業、エンジニアリング、製品チームは、F5が重要な役割を果たす可能性のある複数の追加のAIユースケースを特定しています。

さらに、私たちはジェネレーティブAIソリューションをポートフォリオ全体に継続的に実装し、AIを活用して顧客のポリシーと構成をサポートしています。

最後に、F5は2025年度に、業界をリードする統合ポートフォリオを持ち、重要な業界トレンドと顧客の需要に密接に整合した状態で入ると確信しています。

私たちは、レイヤー4から7までの比類のない機能と専門知識を持っているため、増大するアプリケーションとAPIの複雑さに対処する独自の能力を持っています。

私たちは一貫した業界をリードするセキュリティをもたらします。

ハイブリッドマルチクラウドの複雑さを簡素化し、標準化と自動化で運用を合理化します。

それでは、フランクにコールを渡します。

フランク?

ありがとう、フランソワ。皆さん、こんにちは。

第4四半期と2024年度の業績を説明する前に、クーパーに引き継ぎ、2025年度第1四半期と通期の見通しについて詳しく説明してもらいます。

売上高7億4,700万ドルという好調な第4四半期を達成し、その内訳はグローバルサービスが52%、製品収入が48%でした。

グローバルサービスの収入は3億8,800万ドルで、期待通り2%の成長を達成しました。

製品収入は3億5,800万ドルで、ソフトウェアの好調な成長により前年同期比10%増となりました。

システム収入は1億3,000万ドルで、前年同期比3%減となりました。

四半期を通じてシステムの需要が改善したことを指摘しておきたいと思います。これについては、クーパーが2025年度の見通しを説明する際に詳しく説明します。

ソフトウェア収入は2億2,800万ドルで、前年同期比19%増を記録しました。

堅実な実行と更新により、サブスクリプションベースのソフトウェア収入は2億400万ドル(ソフトウェア総収入の89%)となり、前年同期比23%増となりました。

ソフトウェア収入の残りの部分として、永続的なライセンスソフトウェアが2,400万ドルを寄与しました。

フランソワが言及したように、経常収益の割合は継続的に増加しており、これにより収益の見通しが向上しています。

第4四半期中、総収入の78%がサブスクリプションベースの収入とグローバルサービス収入のメンテナンス部分の組み合わせによるものでした。

これは1年前の76%から上昇しています。

地域別の収入分布に移ると、米州からの収入は前年同期比9%増加し、総収入の58%を占めました。

EMEAは好調な四半期を達成し、4%の成長で収入の26%を占めました。

一方、APACは3%減少し、収入の16%を占めました。

主要な業種を見ると、エンタープライズ顧客は非常に好調な四半期を達成し、第4四半期の製品ブッキングの72%を占めました。

政府顧客は製品ブッキングの18%を占め、そのうち米国連邦政府が8%を占めました。

最後に、サービスプロバイダーは第4四半期の製品ブッキングの10%を占めました。

第4四半期の営業結果は、継続的な業務効率の改善を反映して好調でした。

GAAP粗利益率は80.8%でした。

非GAAP粗利益率は83%でした。

GAAP営業費用は4億1,200万ドルでした。

非GAAP営業費用は3億6,300万ドルでした。

GAAP営業利益率は25.6%でした。

非GAAP営業利益率は34.4%でした。

当四半期のGAAP実効税率は18.8%でした。

非GAAP実効税率は19.5%でした。

当四半期のGAAP純利益は1億6,500万ドル、すなわち1株当たり2.80ドルでした。

非GAAP純利益は2億1,700万ドル、すなわち1株当たり3.67ドルでした。

次にキャッシュフローとバランスシートの指標に移りますが、これらはすべて非常に堅調です。

第4四半期の営業キャッシュフローは、好調な純利益と四半期中の現金回収により2億4,700万ドルを生成しました。

設備投資は600万ドルでした。

当四半期のDSO(売掛金回転日数)は47日でした。

四半期末時点の現金および投資は約10億8,000万ドルでした。

繰延収益は18億ドルで、前年同期比1%増でした。

第4四半期には、1株当たり平均206ドルで1億ドル相当のF5株式を買い戻しました。

2024年度を通じて、1株当たり平均177ドルで5億ドル相当のF5株式を買い戻しました。

自社株買いは2024年度の年間フリーキャッシュフローの66%を占め、この目的のために少なくともフリーキャッシュフローの50%を使用するという約束を上回りました。

決算発表で発表された通り、取締役会は普通株式買戻しプログラムに追加で10億ドルを承認しました。

この新しい承認は、既存のプログラムの残り4億2,200万ドルに追加されるもので、本日時点で承認された株式買戻しプログラムで利用可能な総額は14億ドルとなります。

最後に、当四半期末時点の従業員数は約6,560人でした。

ここで2024年度の業績を振り返ります。

2024年度の売上高は28億2,000万ドルで、2023年度からわずかに増加し、年初の売上高ガイダンスの上限に達しました。

これらの結果は、2023年度の受注残高消化による収益成長の逆風に直面した2024年度において、当社のビジネスの強さを示しています。

グローバルサービス収入は4%増の15億4,000万ドルで、総収入の55%を占めました。

総収入の45%を占める製品収入は、前年同期比5%減少しました。

製品収入の内訳として、2024年度のシステム収入は5億3,700万ドルでした。

これは2023年度比20%の減少を示していますが、基礎となるシステムのブッキングは前年比で成長しました。

ソフトウェア収入は7億3,500万ドルで、2023年度比11%増となりました。

これは、継続的に強力な更新実績に加えて、2023年度と比較して新規ビジネスのトレンドが強かったことにより、当初の横ばいから緩やかな成長という期待を上回りました。

ソフトウェアは2024年度の製品収入の58%を占め、ソフトウェアサブスクリプションは2024年度のソフトウェア収入の85%を占めました。

年間ソフトウェア収入の内訳をより詳しく見てみましょう。

ソフトウェア収入は3つの要素で構成されています。

1つ目は、SaaSとマネージドサービスです。

2つ目は、期間ベースのサブスクリプションです。

そして3つ目は、永続的なソフトウェアライセンスです。

上から順に、それぞれについて詳しく説明していきます。

サブスクリプション期間にわたって定率で認識される当社のSaaSとマネージドサービスは、2024年度に1億9,300万ドルの収入を達成し、計画された従来型オファリングの廃止と移行の結果として、前年同期比5%の減少となりました。

2024年度のSaaSとマネージドサービスの年間経常収益(ARR)は1億8,200万ドルで、2023年度の1億9,800万ドルから減少しました。これは主に、従来型オファリングの廃止に関連する計画的な解約が、コアとなるSaaSとマネージドサービスオファリングの継続的な成長によって相殺されたためです。

まず、添付のチャートのグレーのバーで示される従来型オファリングについて説明します。

従来型オファリングには2つの部分があります。

1つ目は、中止されたSaaSとマネージドサービスオファリングです。

2つ目は、F5分散クラウドサービスへの移行を継続して進めているシルバーラインマネージドサービスです。

2023年度から2024年度にかけての従来型ARRの減少の大部分は、中止されたオファリングに関連する計画的な解約によるものです。

2024年度中に、シルバーラインマネージドサービスの一部をF5分散クラウドサービスに移行しました。

昨年、シルバーラインの移行は2024年度と2025年度の過程でバックエンド寄りになると指摘しました。

バーの緑の部分は、F5分散クラウドサービス、ハイエンドボット防御ポイントソリューション、最近立ち上げたNGINXアズアサービスを含む、コアとなるSaaSとマネージドサービスを表しています。

F5分散クラウドサービスは、比較的小規模なベースからの強い成長を達成し、これがハイエンドボット防御ソリューション内での解約を相殺しました。

ソフトウェア収入の2つ目の部分は、主に製品収入として前払いで認識され、一部が繰り延べられてサブスクリプション期間にわたってグローバルサービス収入として認識される期間ベースのサブスクリプションです。

これには、BigIPとNGINXの両方の年間および複数年サブスクリプションの新規、更新、トゥルーフォワード収入が含まれます。

2024年度には、期間ベースのサブスクリプションからの収入は4億3,000万ドルでソフトウェア収入に貢献し、継続的な強い更新と拡大の実績、および2023年度と比較した新規ソフトウェアビジネスの成長により、前年同期比22%増となりました。

ソフトウェア収入の3つ目で最後の要素は永続的なソフトウェアライセンスで、1億1,200万ドルのソフトウェア収入に貢献し、前年同期比3%増となりました。

数年前から、セキュリティ関連収入を年次で内訳を示すようになりました。

今年、スタンドアロンセキュリティ、付加的セキュリティ、およびメンテナンス関連のセキュリティ収入を含む総セキュリティ収入は、約11億ドルで、総収入の41%を占めました。

スタンドアロンセキュリティ収入は4億6,000万ドルで、製品収入の36%を占めました。

それでは2024年度の営業実績について説明します。

2024年度のGAAP粗利益率は80.2%でした。

非GAAP粗利益率は82.8%で、2023年度から132ベーシスポイント上昇しました。

2024年度のGAAP営業利益率は23.4%で、非GAAP営業利益率は33.6%で、継続的な営業規律の結果として2023年度から337ベーシスポイント上昇しました。

年間のGAAP実効税率は18.5%でした。

非GAAP実効税率は19.2%でした。

2024年度のGAAP純利益は5億6,700万ドル、すなわち1株当たり9.55ドルでした。

非GAAP純利益は7億9,400万ドル、すなわち1株当たり13.37ドルで、2023年度比14.3%の成長を示しました。

それでは見通しについて説明するため、クーパーにコールを渡します。

クーパー?

ありがとう、フランク。皆さん、こんにちは。

フランソワはコールの冒頭で2025年度の見通しについて説明しました。

ここで改めて説明し、さらに詳しい情報を追加します。

また、第1四半期の見通しについても説明します。

売上高を除き、私のガイダンスに関するコメントは非GAAPの指標を参照しています。

まず2025年度から始めます。

第一に、2025年度の見通しは、マクロ環境の安定性が継続することを前提としていますが、マクロ環境の大幅な改善は想定していません。

また、顧客のITバジェットの大幅な成長も想定していません。

2025年度には、2024年度比4%から5%の売上高成長を達成すると予想しています。

2024年度と同様に、2025年度の売上高は比較的バックエンド寄りになると予想しています。

年度前半は低単位の売上高成長を、後半は中単位の売上高成長を見込んでいます。

より強い後半の期待は、その期間に控えている大規模な更新基盤への見通しと、時間の経過とともに一貫して強力な更新実績に基づいています。

2025年度の収益の構成要素をより詳しく見てみましょう。まずソフトウェアから始めます。

2025年度のソフトウェア収入に対する期待は、1年前の当初の見方から改善しています。

2024年度の開始時に、2024年度のソフトウェアは横ばいから緩やかな成長を示すと予想し、2025年度にはそのレベルから二桁の成長を達成すると期待していることを共有しました。

2024年度の11%というソフトウェア成長の大幅な改善を踏まえ、現在では2025年度のソフトウェアは前年比で高単位の成長を達成すると予想しています。

システム収入について見ると、フランクが第4四半期に関連してコメントしたように、顧客が古い資産のリフレッシュを開始し、競合置換の機会からモメンタムを得るにつれて、最近システムの需要の改善が見られています。

その結果、2025年度のシステム収入は中単位の成長を達成すると予想しています。

そして最後に、2025年度のグローバルサービス収入は低単位の成長を達成すると予想しています。

営業面では、粗利益率の改善を見込んでおり、2025年度の非GAAP粗利益率は83%から84%のレンジを予想しています。

また、継続的な営業費用の規律により、2025年度の非GAAP営業利益率は約35%を見込んでいます。

季節性として、2025年度前半は30%前半の営業利益率を、後半は30%後半を予想しています。

給与税のリセットと2月の大規模な顧客イベントに関連するコストの組み合わせを反映して、第2四半期に営業利益率の通常の季節的な低下を予想しています。

2025年度の非GAAP実効税率は21%から23%のレンジを予想しています。

非GAAP利益は5%から7%の成長を達成すると予想しています。

2024年度と税率が同じと仮定した場合、このレンジの中間値は前年比10%のEPS成長を示しています。

最後に、2025年度も引き続き、年間フリーキャッシュフローの少なくとも50%を自社株買いに使用する予定です。

それでは2025年度第1四半期の見通しについて説明します。

第1四半期の売上高は7億500万ドルから7億2,500万ドルのレンジを予想しています。

非GAAP粗利益率は約83%を予想しています。

第1四半期の非GAAP営業費用は3億4,300万ドルから3億5,500万ドルと見込んでいます。

第1四半期の株式報酬費用は約5,500万ドルから5,700万ドルを予想しています。

第1四半期の1株当たり非GAAP利益は3.29ドルから3.41ドルのレンジを見込んでいます。

それでは、フランソワにコールを戻します。

ありがとう、クーパー。

終わりに、経営陣の異動についてお知らせします。

クナル・アナンドが最高イノベーション責任者として製品部門を率いることを嬉しくお知らせします。

業界全体のリーダーとのインタビューを含む徹底的な人材探しを経て、クナルがこの役割に求められる経験と視野を両方備えていることが明確になりました。

Impervaでテクニカルチームとセキュリティチームを率いた過去の経験を通じて、クナルはクラウド、セキュリティ、ネットワーキング、SaaS、AIにまたがる深いドメイン知識と技術知識をもたらします。

彼の起業家精神は、私たちがポートフォリオロードマップの次のフェーズを実行する上で大きな資産となるでしょう。私は彼と新しい役割で働くことを楽しみにしています。

また、この機会を借りて、F5での在任中のリーダーシップに対してフランクに心からの感謝を表明したいと思います。

記録のために、皆さんに共有したいのですが、フランクは最近、私がより良い上司になるにはどうすればよいかと尋ねた際に、彼の本当の名前はフランクであって、フロンクではないと教えてくれました。

冗談はさておき、フランク、あなたは真のパートナーであり友人でした。このチームと私たちのビジネスに与えた影響に十分な感謝の言葉もありません。

そしてクーパー、CFOとしての新しい役割でより緊密に協力することを楽しみにしています。

2025年度に入るにあたり、全体的により安定した環境が見えています。

重要なことは、顧客にはもはやアーキテクチャの曖昧さがないということです。

ほとんどの顧客は、ハイブリッドマルチクラウドアーキテクチャが予見可能な将来の標準となると考えています。これは部分的に、各アプリケーションに最適な環境を選択できるようにするためです。

これはF5にとって良いニュースです。なぜなら、顧客はハイブリッドマルチクラウドアーキテクチャの利点に付随する固有の複雑さ、リスク、コストを制御できるパートナーを選ぶ必要があるからです。

私たちは、今後10年間の業界を特徴付けるAIとハイブリッドマルチクラウドの時代に確実に入っています。

F5はこの新しい時代の重要なプレーヤーとして台頭しています。

私たちは堅牢なSaaS機能とプレゼンスを開発し、クラウドWAP市場の新興リーダーとしての地位を確立しています。

私たちの独自の強みは、どこにあるアプリでもセキュアにする能力にあります。

F5は世界に大きな影響を与えています。

今年だけでも、138カ国の2,000以上のパートナーと協力して、20,000以上のF5顧客に非常に優れた体験を提供しました。

これらの顧客と共に、私たちは世界を動かす何百万ものアプリとAPIのセキュリティ確保、配信、最適化を行いました。

私たちの仕事により、何十億もの人々が日々の生活を送ることができています。

世界中の人々は、F5のおかげでより安全にショッピング、銀行取引、飛行、運転、生活を送ることができます。

前四半期だけでも、分散クラウドサービスは23億以上の攻撃をブロックしました。

私たちの従業員、パートナー、顧客、株主の皆様に、謙虚で深い感謝の意を表します。

より良いデジタル世界の構築において、このように重要な役割を果たす企業を率いることは、本当に光栄であり特権です。

オペレーター、質疑応答のセッションを開始してください。

ありがとうございます。

これより質疑応答のセッションを開始いたします。

質問がございましたら、電話機のスター1を押してください。

質問キューに入ったことを示す確認音が流れます。

質問をキューから削除したい場合は、スター2を押してください。

スピーカー機器をご使用の場合は、スターキーを押す前に受話器を取る必要がある場合があります。

質問を集計している間、しばらくお待ちください。

ありがとうございます。

最初の質問は、JPモルガンのシャミーク・チャタジーさんです。

どうぞ、質問をお願いします。

ご質問の機会をいただき、また好調な業績を達成されたことに感謝申し上げます。

ソフトウェアについて2つほど質問がありますので、まずは以下から始めたいと思います。

フランソワ、フランク、四半期のソフトウェアは非常に好調でした。

その構成についてもう少し詳しく教えていただけますでしょうか。好調な結果は主に更新によるものなのか、それともトゥルーアップによるものなのか。

あるいは、四半期で見られた好調の要因として、企業から聞いている内容について、何か分析いただけることはありますか?

その後、フォローアップ質問をさせていただきます。

ありがとうございます。

ありがとう、フランク。

まずその質問に答え、クーパーやフランソワが付け加えることがあれば見てみましょう。

四半期について、ご存知の通り、7月に皆様とお会いして更新したガイダンスについて話した際、四半期または通期に期待される具体的な数字が示唆されましたが、私たちはその数字を明らかに上回りました。

それは実際に2つの強力な要因によるものでした。

1つは、次世代の契約を更新する際の既存の更新基盤内での拡大です。これは全般的にかなり印象的で、その中にいくつかの大型案件がありました。

2つ目は、アーキテクチャ設計を完了した後に遅延していたプロジェクトから、新規ビジネスの活動が実際に出てきたことです。

これは年初に2024年度で必ずしも見込んでいなかった要因でしたが、特に第4四半期において後半に見られました。

これら両方が本当に素晴らしい結果となり、四半期のソフトウェアの大幅な上振れと、明らかに2025年度の見通しの改善につながりました。

付け加えさせていただきます。

クーパーです。

拡大収益の機会については、これらの複数年契約内での顧客の消費について非常に良好な見通しがあり、それは期待通りの結果となりました。

しかし、私たちが見たのは、契約更新時に新しいオファリングを消費する面でも若干良好なパフォーマンスがあったということです。

つまり、拡大には2つの異なる形態があり、消費ベースの拡大は実際に期待通りの結果となり、そして2世代目の複数年サブスクリプションで顧客がポートフォリオをより多く消費する際に、追加の機会が見られたということです。

その通りです。

フォローアップとして、これはより広い質問になりますが、2024年度の好調な成長の後、ソフトウェアについて高単位の成長を予想するというガイダンスを示されましたが。

私の考えでは、企業はまだAI採用のサイクルの初期段階にあるという広い認識が依然としてあると思います。

なぜ…ソフトウェアの成長が鈍化するという考え方について理解したいのですが。特に、本当に企業のAIへの投資サイクルの初期段階でこの時期に減速を考えるべきなのか、その数字にどの程度の保守性が含まれているのかという観点からお聞かせください。

ありがとうございます。

ありがとう、シャミーク。

この質問は私が答えましょう。

AIについては後ほど触れますが、ここで示しているガイダンスは、実際には企業がハイブリッドおよびマルチクラウドの姿勢を採用するというマクロトレンドによって推進されています。

シャミーク、もっと広い視点で見ると、すべてのアプリケーションが単一のパブリッククラウドに移行すると考えられていた時期には、多くの企業がすべてのアプリがクラウドにあり、すべてのアプリがアプリケーションセキュリティとデリバリーサービスをファストで消費する世界に向けて最適化していました。

私たちはその世界に向けて最適化しないことを特定しました。

私たちは、ハイブリッドでマルチクラウドとなる世界に向けて最適化しました。

そして今日、それが実現しているのを目にしています。

顧客の90%以上がハイブリッドおよびマルチクラウド環境にいることを私たちは確認しています。

そしてそれが、私たちが最適化してきたビジネスに恩恵をもたらす多くの追い風を生み出しています。

具体的には、多くの顧客が自社のプライベートクラウド環境でクラウドの利点を得るために、オンプレミスで自動化を行っているのを目にしています。

アプリケーションが複数のインフラ環境にますます分散化されているのを目にしています。

セキュアにする必要のあるAPIが大規模に増殖しているのを目にしています。

各アプリケーションにより多くのセキュリティサービスが必要とされているのを目にしています。

そして、ハイブリッドおよびマルチクラウドアーキテクチャを実装するこれらのすべての側面が、F5に恩恵をもたらしています。

そのため、既存のソフトウェア契約の消費における好調なパフォーマンスや、顧客が私たちと新しいソフトウェアプロジェクトを開始していることを目にしているのです。

また、お分かりの通り、これはハードウェアにもプラスの影響を与えており、来年はハードウェアが実際に成長すると述べています。

これも部分的に、顧客がハイブリッドマルチクラウドアーキテクチャに安心感を持っているためです。

彼らは、予見可能な将来にわたってデータセンターに存在し続けることを確信しています。

そのため、既存のハードウェア資産のリフレッシュに関して過去に存在した躊躇は、顧客が現在のアーキテクチャに完全な確信を持つにつれて、その躊躇が消えていくのを目にしています。

[続く]

AIについて、特に企業の投資の主要な推進力としてAIが継続している中で、なぜ減速があるべきなのかという質問について...

2025年度のガイダンスに関して、年度はまだ始まったばかりです。

そして年度がどのように展開されるか見ていきましょう。

しかし、もちろん全体的なガイダンスについては慎重でありたいと考えています。

AIについては、展開の非常に初期段階にいます。

しかし、F5にとってハードウェアとソフトウェアの両方で機会が見えています。

そしてそれに関する良いニュースは、これらの機会がF5にとって新しい参入ポイントだということです。

振り返ってみると、F5は過去20年間にわたってデータセンターとクラウド全体で重要なネットワークおよびアプリケーショントラフィックのセキュア化と配信の専門知識を習得してきました。

その重要なアプリケーショントラフィックの管理、セキュア化、最適化における専門知識は、デバイスとストレージ層の間、またはストレージ層とGPUクラスター間で大量のデータ移動が発生するAIワークロードにおいても非常に必要とされていることが判明しています。

そのため、AIファクトリーを構築している初期の企業において、参入ポイントを見出しています。

これらのストレージ層の前面に、あるいはストレージ層とGPUクラスター間に、当社の大規模なITハードウェアプラットフォームを配置する参入ポイントを見出しています。

現時点では、まだそれを行っている企業が非常に少ないため、取引量の観点からは初期段階です。

しかし、その機会がどのように発展するか見守っていきます。

また、これらのGPUクラスター内でのソフトウェアの機会も見出しています。

NVIDIAとの最近発表したパートナーシップは、世界で最も進んだ半導体技術と当社のソフトウェアを組み合わせて、顧客にとってより効率的でスケーラブルなAIファクトリーを作り出すという機会の具現化です。

そのため、AIでの機会を見出しています。

とはいえ、2025年度のガイダンスにAIから大きな貢献を織り込んでいないのは、現時点での我々の考えでは、これらの機会は時間とともに発展していくものであり、これらの機会からの意味のある収益貢献は2026年度以降になるだろうと考えているためです。

ありがとうございます。ご質問ありがとうございました。

ありがとうございます。

次の質問は、モルガン・スタンレーのメタ・マーシャルさんです。どうぞ質問をお願いします。

ありがとうございます。

2025年度に向けて予想を上回るシステム収益について、これは市場シェアの獲得によるものなのか、それとも顧客側でのリフレッシュの加速によるものなのか、お聞かせいただけますでしょうか。

そして関連する質問として、市場シェアの獲得は、人々が企業ITについてより多くの決定を行う意思がある、より健全な支出環境で起こると考えられます。

そこで、顧客が2025年度または2025暦年について話す中で、セールスサイクルや支出サイクルについて何を考えているのか、何か改善が見られているのかについて、お聞かせいただけますでしょうか。

ありがとうございます。

はい、ニータさん。まず私から始めて、その後フランソワが補足したいことがあれば追加してもらいましょう。

システムで見られている好調さは、競合置換の機会と既存の基盤のテクノロジーリフレッシュの両方からきていると考えています。

特に2024年度の後半において、一部の競合製品を置き換え、新たな顧客をF5に迎え入れることに非常に成功しました。

また、私たちの顧客基盤での既存インフラのより実質的なテクノロジーリフレッシュも目にし始めています。

これは、多くの顧客がインフラを長期間使い続けていた期間に遡ります。

顧客のバジェットについてより良い確実性が見え始め、今やハードウェアインフラへの再投資を進め始めているのを目にしています。

そしてこれは、今後数四半期にわたって継続する可能性が高いトレンドだと考えており、それがハードウェアビジネスの中単位成長という見通しの背景にあります。

そして、ニータさん、私から追加すると、はい、我々が見ているデータによれば、従来のADC市場でのシェアを継続して獲得しています。

特定の競合他社、つまり顧客がそのパフォーマンスや取引関係への商業的アプローチに満足していない競合他社からの置き換えに非常に成功してきました。

そのため、そこでシェアを獲得しています。

私が思うに、おそらくここにはより大きなマクロ効果があり、顧客は我々が見る限り、ハイブリッドマルチクラウドアーキテクチャに非常に快適さを感じているということです。

その結果、彼らは自社の資産のリフレッシュを進めることに本当に快適で、時にはハードウェアとソフトウェアを組み合わせて、アプリケーション全体にまたがってこれらの新しいハイブリッドマルチクラウドプロジェクトを展開することにも快適です。

素晴らしい。ありがとうございます。

ありがとうございます。

次の質問は、ゴールドマン・サックスのマイケル・ングさんです。どうぞ質問をお願いします。

こんにちは。ご質問の機会をいただき、ありがとうございます。

サブスクリプション収益の推移についてお聞きしたいと思います。

明らかに四半期は非常に好調でした。

来年度の前半、特に12月期に入る中で、サブスクリプション収益は順次的に減少すると示唆されているように見えます。

9月期における超過達成のようなものや期間ベースのタイミングなど、そこでの動向についてお話しいただけますでしょうか。

また、2025年度の残りの期間を通じてそれがどのように展開されるのかについての色付けをいただければ非常に参考になります。

ありがとうございます。

はい、ありがとう、マイケル。

クーパーです。

はい、これは実際に更新基盤のタイミングと第4四半期に見られた好調さに関するものです。

その更新基盤での拡大において非常に強力なパフォーマンスを見せました。

そして昨年を通じて、控えている更新基盤はより後半に偏重していると述べてきました。

2025年度も同様です。

相当規模の更新基盤があります。2025年度の方が2024年度よりも大きいのですが、更新基盤は年度後半により偏重する傾向にあります。

そのため、ソフトウェア成長の減速が示唆されているとすれば、それは実際にこれらの更新が交渉のために提示されるタイミングに関するものです。

また念のため申し上げますと、期間ベースのライセンスについて、その収益はASC 606の下で主に前払いで認識されます。

そのため、これらの販売から報告される収益にはある程度の変動性があります。

しかし、全体的に2025年度は非常に強力な機会だと考えています。

素晴らしい。ありがとう、クーパー。

簡単なフォローアップとして、9月期に期待を上回る更新基盤の拡大がありましたが、2025年度に控えている更新について、同様のレベルの拡大を想定されているのか、それともより小さいのか、より大きいのか、教えていただけますでしょうか。

ありがとうございます。

はい。

更新に関する想定を、継続的な好調さを考慮して若干調整しました。

毎年その基盤は大きくなっていきます。

そのため、ガイダンスを設定する際にはそれを考慮に入れる必要があります。

しかし、更新と拡大の両方において非常に一貫した実績を上げてきました。

そのため、それは成長見通しに織り込んでいる要素です。

そして新規ビジネス側からも、それも増加しています。

新規ソフトウェアについては、前年比で横ばいを見込んでいます。

しかしそれは、顧客向けの新規ソフトウェアプロジェクトから得られた2024年度の改善された結果に対してです。

マイケル、どうもありがとうございます。

ありがとうございます。

次の質問は、エバーコアISIのアミット・ダリヤーニさんです。どうぞ質問をお願いします。

こんにちは。私も2つ質問があります。

おそらく、フランソワさん、Kubernetes向けBigIP Nextについてもう少しお話しいただけますでしょうか。

既に少しお話しいただきましたが、このソリューションがより共鳴すると思われる顧客基盤について教えていただけますでしょうか。

現在NVIDIAのAIソリューションを展開しているハイパースケーラーについて考えているのか、それとも時間とともに企業との方がより大きくなると考えているのか。

このF5にとっての機会がどの程度の規模になり得るのか、考え方について教えていただけますでしょうか。

承知しました。まずそのソリューションについて説明させていただきます。

Kubernetes向けBigIP Nextについて、私たちが行っているのは、Kubernetes環境向けに再構築したトラフィック管理ソフトウェアを、NVIDIAのGPUと組み合わせて、AIファクトリーを構築する顧客に重要なメリットを提供することです。

最大のメリットは、GPUの利用率を向上させることです。これは一部にはトラフィック管理を行うことで、より迅速にGPUにデータを送ることができるためです。また一部には、単一のGPUクラスターで複数のAIワークロードやAIモデルを提供できるようにする、業界で言うマルチテナンシーを可能にするためです。

では、このメリットを受けられる顧客は誰でしょうか。もちろん、GPUを共有インフラや共有サービスとして多数の顧客に提供するすべてのサービスプロバイダーが対象となります。

また、自社のAIファクトリーを構築しているものの、GPUの利用を最大化したい企業も対象となります。

ご存知の通り、今日GPUは高価なリソースです。

そのため、一般的に、大規模なAIファクトリーを構築している企業やサービスプロバイダーが対象となります。

これが、このジョイントソリューションで私たちが標的としている顧客層です。

ここで明確にしておきたいのは、私たちはまだ初期段階にいるということです。

NVIDIAと技術的なアーキテクチャを検証し、これらのファクトリーを構築している人々から関心を得始めており、彼らは自社のファクトリーの効率性と利用率を大幅に改善する重要な機会を見出しています。

しかし、まだ回答していない市場展開モデルに関する多くの質問があります。

そのため、この機会が具体化するのは2026年度以降だと考えています。

とはいえ、市場展開モデルが機能し、時間とともに多くのNVIDIA GPUにこのソフトウェア技術を組み込む方法を見出せれば、F5にとってかなり大きな機会となる可能性があります。

理解しました。とても参考になりました。

そしてソフトウェア成長について確認させていただきたいのですが、2025年度は高単位の成長が適切な見方だとおっしゃいました。

売上高全体と同様に、ソフトウェア成長も前半は低単位で、後半に上昇するという理解で良いでしょうか。

特に3月期には期間ライセンスの取引があった厳しい比較対象があると理解していますので、これについて理解したいと思います。

はい、マイケルさん、ありがとうございます。

年間の全体的な収益成長の季節性について、前半は低単位成長、後半は中単位成長になると説明しました。

実際に、私たちの全体的な成長を牽引する主要な要因はソフトウェアです。

そのため、ソフトウェア成長も後半の方が強くなるだろうという考えが得られます。

繰り返しになりますが、これは年度後半に控えているより大きな更新基盤に関連しています。

そして年間を通じてそれがどのように展開されるか見守っていきます。

また、これらの機会は、先ほど述べたように、かなり大規模になる可能性があります。

そのため、任意の四半期の成長率には上下の変動性があるでしょう。

したがって、個々の四半期の成長見通しにあまり重きを置かないようにすべきです。

しかし全体的に、ソフトウェアの高単位成長については非常に良い手応えを感じています。

そして、フランソワが先ほど指摘した通り、ソフトウェアがどこから来るのかについて、その約3分の2のフットプリントについては非常に良好な見通しがあります。なぜなら、それは既に獲得しているビジネスだからです。

そのため、年間の見通しについて大きな自信を持っています。

理解しました。ありがとうございます。

ありがとうございます。

次の質問は、パイパー・サンドラーのジェームズ・フィッシュさんです。どうぞ質問をお願いします。

皆さん、素晴らしい四半期でした。

マットの先ほどの質問に関連して、システムについてお聞きしたいのですが、過去に価格引き上げについて言及されており、明らかにその分野の最大の競合他社がパッケージングと価格設定を変更しました。

そこで、一部のレガシーシステムやメンテナンス自体について、潜在的な価格引き上げをどのように考えているのかお聞かせください。

また、このセグメントについて、フランソワさん、確か2017年か2018年頃に中単位の減少が続くセグメントとして言及されていましたが、今回の中単位成長の成長率にそれは含まれているのでしょうか。

追加の考えをお聞かせいただければと思います。

はい、ジム。

はい、このセグメントに対する私たちの見方は、一般的に、そのセグメントの需要は時間とともに中単位のペースで減少していくだろうというものでした。

2017年、2018年にそのような発言をして以来、そのセグメントにトレンドラインを引いてみると、おおよそそのような形で具体化してきたことがわかります。

時間とともにそれは変化する可能性があります。変化する可能性のある要因が2つあります。

1つは、先ほど述べたように、ハイブリッドマルチクラウドアーキテクチャに対する顧客のコミットメントと、オンプレミス展開および計画の強さです。これにはデータセンターの新設も含まれます。

2つ目はAIで、ストレージ層の前面でハードウェアの機会を見出しています。

おそらく最近発表したNetAppとのパートナーシップもご覧になったと思いますが、これはAIにおける共同展開を加速するためのものです。

そのため、これらの要因によってセグメントに対する私たちの見方が変わる可能性があります。

しかし現時点では、この中単位の減少という見方を維持しています。

価格引き上げに関しては、今年の年初、つまり暦年の始めに控えめな価格引き上げを発表しました。

過去にもサプライチェーンの変化に応じて価格引き上げを行ってきました。

そのため、競争環境と、顧客に提供したい価格性能価値の両方を監視しています。

それに基づいて調整を行っており、今後もそうしていく予定です。

また明確にしておきたいのですが、年初と言った時は暦年の始めを指しており、その時点で価格引き上げが発効します。

価格引き上げの具体的な数字を教えていただけますでしょうか。

また、フランソワさん、先ほどのAIに関するコメントと、3つの分野についてのコメントに関連して、それらの追い風がいつ現れると予想すべきか、あるいはタイミングに違いがあるのか、それともすべて同時に現れると考えるべきなのか、考え方について教えていただけますでしょうか。

ハードウェアの価格引き上げについて、ジム、これは一桁台のパーセンテージです。

AIの機会の定量化に関して、ジム、まず最も差し迫った機会は、AIアプリとストレージ層の間、あるいはストレージ層とGPUクラスターの間に当社のBigITハードウェアを配置することです。

これらは現在目にしている展開です。すでにこのような機会を数件獲得しています。

これらの機会は、AIファクトリーを構築している大企業や、同様にAIファクトリーを構築しているサービスプロバイダーとの間で生まれています。

これは米国と海外の両方で見られています。

2025年度の収益に大きく貢献するとは見込んでいませんが、より多くの展開を目にし始めており、それらがどの程度の速さで拡大するか見守っていきます。

しかし、これが最も差し迫った機会です。

2つ目の機会は、ソフトウェアにあります。

これはGPUクラスターに入り込むというものです。

NVIDIAとのパートナーシップはこれに関するもので、F5のトラフィック管理ソフトウェアを使ってこれらのGPUクラスターの効率を改善することを目的としています。

私は、タイミングの観点からすると、この機会は本当に2026年度以降のものだと考えています。なぜなら、これらのソリューションを本番環境に投入する前に、まだ多くの市場展開と商業的な作業を行う必要があるからです。

ありがとうございます。

ありがとうございます。

次の質問は、レイモンド・デーンズのシメオン・レオポルドさんです。どうぞ質問をお願いします。

素晴らしい。ご質問の機会をいただき、ありがとうございます。

まず、予想の推移について確認させていただきたいと思います。

前回の決算発表では、2025年度前半は比較的横ばいで、後半に強さが出てくると示唆されていました。

今回、第1四半期の予想として、中間値で前年比約3%の成長を示されました。

第2四半期も同様の前年比成長になるという示唆があり、つまり前四半期の横ばいという前半予想から前倒しになったということで、第2四半期が大幅に下がって前半を補償するという示唆ではないということでしょうか。

まずこのガイダンスに関するコメントを確認させていただいてから、簡単なフォローアップ質問をさせていただきたいと思います。

はい、シメオンさん、ありがとうございます。

はい、年度前半の期待値を低単位成長に更新しました。

第1四半期のガイダンスはお伝えした通りで、第2四半期については皆様の判断にお任せしますが、おそらくお気づきの通り、更新からの拡大で見られている好調さが、ソフトウェア面でやや影響している要因の1つです。

そして、システムについても、年間を通じて成長すると述べていましたが、その成長率に対する期待は示していませんでした。

今回、一桁台の成長と述べており、年度前半にもその恩恵が順次的に表れ始めると想定できます。

素晴らしい。

それでは、業種別の実績が期待に対してどうだったのかについてお話しいただけないでしょうか。過去には米国連邦政府から大きな季節的恩恵を受けており、今回もドルベースではかなり良好で、割合としても良好でしたが、他の公共部門は四半期比でほぼ横ばいでした。

ガイダンスを示した時点での期待と比較して、エンタープライズがプラスのサプライズとなり、他を相殺したように聞こえますが、業種別の実績はいかがでしたでしょうか。

ありがとうございます。

もちろんです、シメオン。

その点について説明させていただきます。

その通りです。米国連邦政府は四半期の好調なセクターであり、期待を上回りました。それが好調な業績につながりました。

米国連邦政府は割合としては若干低めかもしれませんが、ドル金額で見ると、私たちが持っていた期待にほぼ応えるものでした。

そして、サービスプロバイダーについては、年間を通じて述べてきた通り、このセクターは需要面でやや弱い状況が続いています。

特定のサービスプロバイダーとは非常に成功を収めていますが、業界全体としては回復していません。

需要面では依然としてかなりの制約が見られます。

これは、四半期初めに期待していた以上の好調さを示したエンタープライズを除いて、概ね期待通りの実績でした。

ありがとうございます。

ありがとうございます。

次の質問は、ウィリアム・ブレアのセバスチャン・ナジさんです。どうぞ質問をお願いします。

質問の機会をいただき、ありがとうございます。

手短に2つ質問させていただきます。

まず1つ目として、各四半期の成長のうち、新規顧客からの寄与がどの程度なのかについて教えていただけますでしょうか。

2024年の成長のうち、競合からのシェア獲得によるものがどの程度で、2025年度の成長に新規顧客がどの程度寄与すると予想されているのか、理解する上で参考になります。

そして2つ目の質問も併せて申し上げますと、新しいBluefield NVIDIAの発表に関するものです。

ここで何の代替となっているのでしょうか。NVIDIAのネイティブロードバランサーを置き換えているのでしょうか。

もしそうだとすると、NVIDIAが独自のソリューションでより高い利用率を実現するために、より競争力のあるオファリングを構築するリスクはどの程度あるのでしょうか。

ありがとうございます。

ありがとう、セバスチャン。

最初の部分から始めさせていただきます。

顧客に関する質問の最初の部分について説明させていただきます。

ありがとうございます。

そう、セバスチャン、もちろん私たちは、BigIP、NGINX、分散クラウドサービスなど、ポートフォリオのあらゆる部分で、毎四半期新規顧客を獲得しています。

実際、例として分散クラウドサービスを見ると、昨年の時点で約500の顧客がいましたが、現在では800以上の顧客がいます。

そのため、分散クラウドで新規顧客との大きな牽引力を見ています。これにはF5から一度も何も購入したことのない顧客も含まれます。

また、ADCソリューションでの競合置換の機会でも多くの新規顧客を獲得しています。

しかし、成長の大部分は既存顧客からもたらされています。

これは2024年度でも事実でしたし、2025年度でも事実となるでしょう。

これは、既存の顧客との契約の拡大という形で、また既存顧客に複数の製品ファミリーをクロスセルするという形でもたらされます。

そして、顧客がハイブリッドマルチクラウドアーキテクチャを展開するというトレンドの中で、時間とともに複数のポイントソリューションを購入してきた既存顧客に入り込み、これらのポイントソリューションをF5のプラットフォームに統合する機会がより多く見えています。

なぜなら、私たちは大企業顧客が必要とするすべてのセキュリティとデリバリーのニーズを含む単一のソフトウェアスタックを構築してきたからです。

そのため、既存顧客への成長の方法の1つは、F5上で機能とアプリケーションサービスを統合することです。

Bluefield 3とNVIDIAに関する2つ目の質問について、これを見てみましょう - 業界全体にとっての課題であるGPUクラスターでのGPU利用の問題に対して、非常に説得力のある解決方法を提供していると考えています。

GPUは高価で希少なリソースです。

そして、F5が持つレイヤー4-7のトラフィック管理とセキュリティにおける専門知識、特にKubernetes環境向けに設計されたものは、ユニークです。

業界の他の誰もがこの専門知識を持っていません。

業界の他の誰もがこれらの機能を持っていません。

そしてもちろん、NVIDIAもそれを認識しており、だからこそ私たちは彼らと多くの時間を費やしてこの技術的なソリューションを共同で構築してきました。

とはいえ、もちろん、業界の他の企業も時間とともにこの問題に取り組もうとするでしょう。

そして確かに、これは時間とともに競争が激しくなるソリューションになるでしょう。

しかし、私たちは市場で早期に参入しており、説得力のあるソリューションを持っていると考えています。

そして、高性能なトラフィック管理とセキュリティにおける20年の専門知識が、これらのAIワークロードに直接適用できることを知っています。

そして今日、あるいは予見可能な将来において、誰もその専門知識を提供できません。

そのため、技術的なソリューションの差別化について非常に自信を持っています。

私たちの前にある課題は、顧客の現場で機能する市場展開と商業モデルを見出すことです。

参考になりました。ありがとうございます。

ありがとうございます。

時間の制約により、ニーダムのマット・デソートさんから最後の質問をいただきます。どうぞ質問をお願いします。

素晴らしい。ご質問の機会をいただき、ありがとうございます。

また、素晴らしい結果を達成された皆様、おめでとうございます。

市場展開について、2025年度に向けて、特にNGINXのクロスセルを増やし始める中で、販売インセンティブに何か変更はありますでしょうか。

また、2025年度に向けてパートナープログラムに何か変更はありますでしょうか。

ありがとうございます。

パートナープログラムについて、私たちはかなり強力なプログラムを持っています。

先ほど述べた通り、私たちは世界中で2,000のパートナーと協力しており、彼らは全員Unityプログラムに参加しています。

そして正直なところ、パートナーたちがF5の成長するポートフォリオを受け入れ、分散クラウド、NGINX、そしてもちろんBigIP製品ファミリーでの成功に貢献してくれていることに非常に満足しています。

今年の営業チームへのインセンティブに関して、もちろんハイブリッドマルチクラウドアーキテクチャでの勝利を継続し、チームにF5のポートフォリオをクロスセルするよう促していきます。

多くの顧客がいますが、その数は減少しているものの、今日F5から1つの製品ファミリーしか購入していない顧客がいます。

F5にとって大きな機会は、これらの顧客に2つ目や3つ目の製品ファミリーをクロスセルすることです。

そして営業チームへのインセンティブは、ますますそのポートフォリオのクロスセルに向けられています。

そしてもちろん、研究開発チームと協力して、ポートフォリオ全体の技術的なシナジーを構築することに懸命に取り組んでおり、これにより営業チームがクロスセルしやすくなり、顧客がF5から複数の製品ファミリーを採用しやすくなります。なぜなら、それを行うことで、すべてのアプリケーションインフラ環境にわたって非常に大きな価値が得られるからです。

承知しました。ありがとうございます。

これで本日のコールを終了します。

ご参加いただき、ありがとうございました。

7.Earnings Call Proによる分析結果

🔥ポジティブな要素

ソフトウェア需要の増加:第4四半期におけるソフトウェアの需要が引き続き高水準であり、サブスクリプション更新が好調でした。これにより、F5は2024年度の年間売上が約28億ドルと、予測の上限に達する見込みです。

利益成長:F5は、営業利益率の改善と税率の恩恵により、2023年度比で約12%の非GAAPベースのEPS成長を達成しました。特に第3四半期における営業利益は33.4%と、前年同四半期の33.2%を上回りました。

株主還元:同社は年間フリーキャッシュフローの50%以上を株式の自社買いに充てる方針を引き続き維持しており、投資家への還元を強化しています。

🥶ネガティブな要素

成長の鈍化:2024年度の年間売上成長率は前年度比横ばいから微減と予測されています。これには、2023年度の積み上げ注文による強力なベースラインが影響しています。

顧客の慎重な支出:企業のIT予算が依然として保守的であるため、特に新規顧客の獲得において成長の制約となる可能性があります。

競争と価格圧力:アプリケーションデリバリーおよびクラウドセキュリティ分野の競争が激化しており、価格圧力が利益率に影響を与えるリスクがあります。

🤖AIアナリストの分析と将来予測

F5は、引き続きソフトウェアおよびサービス分野に重点を置き、安定した収益基盤を確立しています。2024年度の成長は横ばいながら、今後の非GAAP EPS成長率は5〜7%と堅調に推移する見込みです。また、サイバーセキュリティとクラウド移行の需要拡大が、F5の収益にとって長期的な追い風となるでしょう。しかし、企業のIT支出が慎重であることから、特に新規ビジネス分野での成長は緩やかで、さらなる市場シェア拡大が課題となる可能性があります。

将来的には、クラウドネイティブアプリケーションの成長に伴う高付加価値サービスの提供が競争優位をもたらし、収益成長の源泉となる見通しです。ただし、競争の激化と価格圧力により、利益率の維持が引き続き重要な課題となるでしょう。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。