ON Semiconductor(ON)2024/Q3決算発表(2024/10/27)

1.売上と収益

・EPS 予想 0.971 → 結果 0.99 〇

・売上 予想 1.751B → 結果 1.762B 〇

・次期EPS 予想 1.00 → 新ガイダンス 0.92~1.04 ✖

・次期売上 予想 1.77B → 新ガイダンス 1.71B~1.81B ✖

2.企業情報

ON Semiconductor(オン・セミコンダクター)は、米国アリゾナ州スコッツデールに本社を置く半導体メーカーです。電力管理とセンシング技術を中心に、産業、車載、エネルギー、AIデータセンターなどの分野に注力しています。特に電動車両(EV)の電力効率向上や、産業用の自動化技術、持続可能なエネルギー管理、5Gやクラウドインフラの強化といったトレンドに応じた製品開発に取り組んでいます。

主な事業分野

電力管理:電動車両や再生可能エネルギー向けに、効率的な電力制御やエネルギー消費の最適化技術を提供。

センシング技術:自動運転や高度な運転支援システム(ADAS)用のセンサー技術を提供し、車両の安全性向上に貢献。

産業向けソリューション:工場やエネルギー施設での効率化や安全性向上を支援するための自動化技術を提供。

通信インフラとAI:5G通信インフラやAIデータセンター向けに高度なソリューションを展開。

企業の成長と戦略

ON Semiconductorは、特に車載用と産業用市場でのシェア拡大を目指しています。持続可能な社会に向けた取り組みの一環として、エネルギー効率の向上やCO2排出削減にも注力しています。また、近年は買収を通じた製品ポートフォリオの強化も進め、さまざまなニーズに対応できる多様な製品ラインを提供しています。

主な財務情報(2024年第3四半期)

売上高:17.6億ドル

営業利益率:GAAPベースで25.3%、非GAAPベースで28.2%

純利益:GAAPベースで401.7百万ドル

ON Semiconductorは、競争が激しい半導体市場での地位を確立しつつあり、自社の強みであるパワー管理技術を活かして、持続可能なエネルギーの実現や次世代技術への貢献を続けています。

3.決算概要(FORM8-K)

1. 損益計算書(PL)

売上高:1,761.9百万ドルで、前年同期(2,180.8百万ドル)と比較して19%の減少が見られます。

営業利益:GAAPベースで25.3%、非GAAPベースで28.2%の営業利益率を達成。前年同期(31.5%)から低下しているものの、前四半期(22.4%)と比較して改善。

純利益:GAAPベースで401.7百万ドル、非GAAPベースで423.8百万ドル。前年同期の582.7百万ドルから減少しましたが、前四半期の338.2百万ドルを上回りました。

2. 貸借対照表(BS)

総資産:13,923.6百万ドルで、前四半期の13,658.8百万ドルから増加。

現金及び現金等価物:2,470.2百万ドルと堅調で、短期投資や資産管理が進められています。

負債:長期負債は2,547.2百万ドルと前四半期から変動は小さいが、資本を利用した株主還元施策が実施されています。

株主資本:8,604.0百万ドルで、前四半期の8,358.4百万ドルから増加。株式買戻しなどを通じた株主還元を進めています。

3. キャッシュフロー計算書(CF)

営業キャッシュフロー:465.8百万ドルと前四半期の362.2百万ドルから増加。高いキャッシュ創出能力を示しています。

投資キャッシュフロー:設備投資により172.2百万ドルが支出されており、技術基盤の強化を図っています。

フリーキャッシュフロー:293.6百万ドルと、前四半期の207.7百万ドルから41%増加。健全なキャッシュフローの改善が見られます。

特記すべき事項

事業セグメントの再編:PSG、AMG、ISGの3つのセグメントにおける売上が前年同期からそれぞれ減少しており、特にPSGが前年同期比で23%減少しています。これは業界の動向や顧客需要の影響を反映しています。

株主還元:過去12ヶ月でフリーキャッシュフローの75%を株式買戻しに充てており、株主に対する還元姿勢が強調されています。

市場環境への対応:CEOのコメントでは、電力効率の高いソリューションの開発に向けた投資が強調され、特に自動車、産業、AIデータセンター分野での成長が見込まれています。

第4四半期の見通し

売上高は1,710~1,810百万ドル、営業利益率は43.9%~45.9%を見込んでおり、成長基調の維持に意欲を示しています。

これにより、ON Semiconductorは第3四半期において利益改善とキャッシュフローの増加を実現しましたが、売上の減少や市場の変動に対する慎重な対応も必要とされています。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

概要:

第3四半期の業績は、売上高、粗利益率、1株当たり利益のいずれもが、ガイダンスの中央値を上回る好結果となった。

着実な執行力と優れた操業効率により、市場の低迷の中でも目標を達成し続けている。

自動車や産業分野の需要低迷が続く中、シリコンカーバイド事業が成長を牽引した。

事業セグメント別の動向:

自動車売上高は前四半期比5%増、主にシリコンカーバイドとADASイメージセンサが好調だった。

産業売上高は前四半期比6%減、ユーティリティスケールソーラーと航空宇宙・防衛が一部増加したものの、全体では低迷した。

パワーソリューショングループ(PSG)が前四半期比1%減、アナログ・ミックスドシグナルグループ(AMG)が1%増、知的センシンググループ(ISG)が11%増となった。

利益面:

非GAAP総粗利益率は45.5%と前四半期から0.2ポイント改善した。

製造効率の改善や固定費の抑制で、低い設備稼働率でも高水準の粗利を維持できている。

フリーキャッシュフローは前四半期比41%増加し、売上高比17%を記録した。

財務・資本政策:

現金及び短期投資は28億ドル、合計流動性は39億ドル。

2025年以降の資本集約度は中桁台%に引き下げる目標を新たに設定した。

フリーキャッシュフローの50%を株主還元する方針を堅持している。

見通し:

第4四半期の売上高見通しは17億1,000万ドルから18億1,000万ドルを見込む。

非GAAP粗利益率は44~46%を見込む。

非GAAP1株当たり利益は0.92ドルから1.04ドルの範囲を想定している。

全体として、経営陣は長期的な成長戦略を堅持しつつ、短期的な市場動向の不透明感にも冷静に対応している姿勢が窺えました。

6.カンファレンスコール詳細

良いお天気です。ご参加いただき、ありがとうございます。

ONセミコンダクターの2024年第3四半期決算発表カンファレンスコールへようこそ。

本日は皆様のご参加、誠にありがとうございます。

ただ今よりコールに参加されている全ての皆様は、聴講モードとなっております。

講演者のプレゼンテーション後に、質疑応答の時間を設けさせていただきます。

質問をされる際は、電話の *11 を押してください。

そうすると、自動音声でお手が挙がったことが通知されます。

質問を取り下げる場合は、再度 *11 を押してください。

本日のコンファレンスは録音されていることを、あらかじめご了承ください。

それでは、投資家リレーションズ担当のVP、Parag Agarwalにマイクをお渡しいたします。

よろしくお願いいたします。

ありがとうございます。おはようございます。

本日、ONセミコンダクターの2024年第3四半期決算カンファレンスコールにご参加いただき、誠にありがとうございます。

本日は、当社のCEOであるHassan Al-Khouri、CFOのPat Friendと共にご参加しております。

本コールの模様はウェブキャストでも配信しており、当社ウェブサイトのIR(投資家向け)セクションでご覧いただけます。

コール終了後約1時間以内に、本日の決算資料とともに、録画したウェブキャストが当社ウェブサイトのIRセクションに掲載される予定です。

また、当社ウェブサイトのIRセクションには、追加情報も掲載しております。

本日の決算発表資料および本プレゼンテーションには、一部のNon-GAAP財務指標が含まれています。

これらNon-GAAP財務指標と最も直接的に関連するGAAP財務指標との調整表、および Non-GAAP財務指標を使用する際の一定の制限事項は、決算発表資料に記載しておりますので、ぜひご確認ください。

本日のカンファレンスコールでは、将来の出来事や当社の将来的な財務実績に関する予想や将来見通しを述べさせていただく場合がございます。

これらの予想や将来見通しは、実際の出来事や結果が予想と大きく異なる可能性のある重要なリスク要因の影響を受ける可能性がございます。

当社の事業に影響を与える重要な要因、および当社の予想が実際の結果と大きく異なる可能性のある要因については、最新の四半期報告書(Form 10-Q)やその他の証券取引委員会への提出書類、そして本日発表した2024年第3四半期の決算発表資料に記載しております。

当社の予想や将来見通しは変更される可能性がございますが、法令で義務付けられている場合を除き、実際の結果、前提条件の変更、その他の事象の発生に合わせて、当社は将来見通しを更新する義務を負うものではありません。

それでは、CEOのHassanにバトンタッチいたします。Hassan、よろしくお願いいたします。

ありがとうございます。皆様、おはようございます。本日のコールにご参加いただき、ありがとうございます。

当社の第3四半期の業績は、再び、当社がこれまで行ってきた事業構造改革の成果を示すものとなりました。売上高、粗利益率、1株当たり利益のいずれも、ガイダンスの中央値を上回る結果となりました。

着実な執行力と卓越した操業効率により、市場の低迷の中でも、当社のコミットメントを果たし続けることができました。

過去数四半期、Lシェイプの回復について言及してきましたが、予想どおり、需要環境は沈滞しており、在庫調整と最終需要の低迷が続いています。

全ての市場において、不確実性が払拭されない限り、見通しは変わらないものと考えています。

自動車市場は、EV販売の鈍化により、引き続き軟調に推移しています。

産業市場は、最初に減速したものの、ユーティリティスケールソーラーや航空宇宙・防衛分野を除いて、総じて回復していません。

地域別では、中国と日本のXEV(xEV)市場が回復傾向にある一方、北米とヨーロッパの自動車および産業市場は低迷し続けています。

この現状の中にあっても、当社の戦略に対する自信は変わりません。

当社は、半導体市場全体を上回るペースで成長する、自動車、産業、AIデータセンターの最も重要な市場に注力しており、製品とシステムレベルのイノベーションを通じて、お客様に価値を提供し続けます。

ポートフォリオの幅と性能は当社の差別化要因であり続け、お客様のアプリケーションに最適なエネルギー効率を実現するソリューションを提供できる、ワンストップの知的電源及びセンシングソリューションを実現します。

第3四半期は、ユーティリティスケールソーラーおよび中国BEV向けのシェア獲得に牽引され、シリコンカーバイド(SiC)の売上が順次増加しました。

中国以外では、プログラムが量産化に至ったものの、本年後半の出荷が当初の予想を下回る見込みです。

我々は慎重にエンド需要の推移を監視し、2025年に影響が及ばないよう注意を払っています。

2024年通期では、サードパーティの報告では、意味のある市場成長は期待できないと考えています。

当社のシリコンカーバイド売上高は、2023年比で低~中桁台の成長にとどまると見ています。

技術開発面では、200ミリ M3 シリコンカーバイドを当初計画を上回るペースで量産化できました。

当社の8インチウェハーは、厚さ350マイクロメートルで順調に量産されており、収率も6インチウェハーと同等です。

内製と外部調達の両ソースからウェハーをサンプリングしています。

シリコンカーバイド戦略については、慎重に進めています。

当社の高度な実装ソリューションが、お客様のシステム最適化に寄与する領域に、垂直統合して参加する方針です。

差別化され、提供する価値に見合う粗利益率が確保できる領域でのみ、参加していきます。

自動車分野では、中国がイノベーションのペースを主導しており、800Vアーキテクチャへの移行を牽引しています。

この800Vアーキテクチャでは、シリコンカーバイドが、より速い充電、走行距離の延伸、車両のエネルギー効率向上に不可欠となります。

当社の1200V M3Eシリコンカーバイドは、中国の長距離EV車が800Vアーキテクチャに移行していく中で、最適な位置づけにあります。

内燃機関の小型化によりバッテリーを充電することが可能になります。

年末時点で、中国の優良なシリコンカーバイド市場の約50%シェアを獲得できると見込んでいます。

これは、トップOEMへの設計獲得活動を継続して拡大していることによるものです。

産業分野では、当社のシリコンカーバイドポートフォリオがリードしています。

過去4四半期のSICK(お客様)数は、前4四半期比17%増加しました。

シリコンカーバイド以外にも、再生可能エネルギーの新しい潮流に対応すべく、パワーポートフォリオの性能向上に投資してきました。

2024年の世界の太陽光発電設備導入量は552ギガワットと、前年比27%増の見通しです。

また、エネルギー貯蔵システムの導入量は178ギガワットと、前年比69%の増加が見込まれています。

当社の最新世代のFieldstop 7モジュールを搭載し、650Vから1200Vまでの電圧に最適化されたソリューションを提供することで、トップ5の大型ユーティリティメーカー4社との設計獲得を進めています。これにより、パワー密度と効率の向上を実現しています。

知的センシングビジネスは前四半期比11%成長し、ADAS(先進運転支援システム)や産業用イメージングなどの分野で強化を続けています。

医用イメージング、バイオメトリクス、自律移動ロボット、自動搬送車など、新たな産業用アプリケーションへの展開を進めており、お客様のニーズに最適な機能セットを提供しています。

昨年、4製品ファミリーにわたる10種類の新しいイメージセンサを発表し、お客様の評価を得ています。

2025年には、ポートフォリオをさらに拡充する新しいイメージセンサファミリーを投入する予定です。

先週、ご紹介した"weird"技術については、お客様やチャネルパートナーから好評な反応をいただいています。

この差別化技術により、農業、医用イメージング、検査、航空宇宙・防衛などの新分野への産業用ソリューション展開が可能になります。

データセンター分野では、2024年の2.2億ドルから2028年には4.4億ドルへと倍増するパワーデリバリー市場に、大きな機会が存在します。

ラックあたりの消費電力が40kWから120kWへ増大する中、当社のラックあたりの搭載コンテンツも増加し続けると見込んでいます。

景気後退期においても、CPUやAI加速器に必要なパワー供給ツリー全体にわたる、シリコンおよびシリコンカーバイドのポートフォリオの拡充に投資してきました。

マルチフェーズコントローラーを発売し、当社の業界をリードするスマートパワーステージと組み合わせることで、NVIDIA製やARM製CPUへのVコア(電力供給)ソリューションを提供しています。

北米の大手ハイパースケーラー3社のうち3社で設計獲得を果たし、2025年の売上につながる見込みです。

アナログ・ミックスドシグナル製品のポートフォリオ拡充にも取り組んでおり、来月のElectronica展で、詳細をお披露目できる予定です。

それでは、財務面の詳細について、CFOのThadにお話しいただきます。

ありがとうございます。

当社チームの着実な執行力と卓越した操業効率により、市場環境の困難さにもかかわらず、売上高、粗利益率、1株当たり利益のいずれも、ガイダンスの中央値を上回る結果を収めることができました。

第3四半期のフリーキャッシュフローは、CAPEX(設備投資)目標を前倒しで達成したことから、前四半期比41%増加しました。

この結果の安定性は、当社のビジネスモデルの強靭性を物語っています。

当社は、メガトレンドに注力し、製造拠点の最適化に取り組み、お客様に価値を提供できる市場でのリーダーシップを目指して投資を行っています。

これらの構造的な改善により、過去の景気後退局面と比べ、良好な業績を維持することができています。

第3四半期の売上高の詳細をご説明します。

全般的な軟調さの中、シリコンカーバイドの成長により、前四半期比2%増の17億6,000万ドルとなりました。

自動車とインダストリアルが売上の79%を占める中、これらの分野では在庫調整が続いています。

自動車売上高は9億5,100万ドル(前四半期比5%増)で、シリコンカーバイドとADASイメージセンサが牽引しました。

中国以外では軟調が続く中、シリコンカーバイドによる中国での増収が、当社の成長をけん引しています。

2023年第3四半期比では18%減少しています。

インダストリアル売上高は4億4,000万ドル(前四半期比6%減、前年同期比29%減)で、ユーティリティスケールソーラーと航空宇宙・防衛事業に一部成長があったものの、従来の産業分野は比較的安定しました。

当社の東ビル工場が防衛産業向け認定を取得したことで、この分野の事業拡大が期待できます。

ビジネスユニット別では、パワーソリューショングループ(PSG)が8億2,900万ドル(前四半期比1%減、前年同期比23%減)、アナログ・ミックスドシグナルグループ(AMG)が6億5,400万ドル(前四半期比1%増、前年同期比16%減)、知的センシンググループ(ISG)が2億7,900万ドル(前四半期比11%増、前年同期比15%減)となりました。

非GAAP総gross粗利益率は45.5%となり、前四半期の45.3%、前年同期の47.3%から改善しています。

当社の業績が常に中40%台の粗利を確保し、前四半期比20ベーシスポイント改善できたのは、設備稼働率が65%と横ばいだったことを考えれば、高い成果です。

過去の景気後退期には、この稼働水準では粗利が30%前後になっていましたが、当社の「Fab-Rite」戦略が奏功しています。

市場回復時には、さらなる粗利改善が期待できます。

設備投資については、ほぼピークアウトしました。

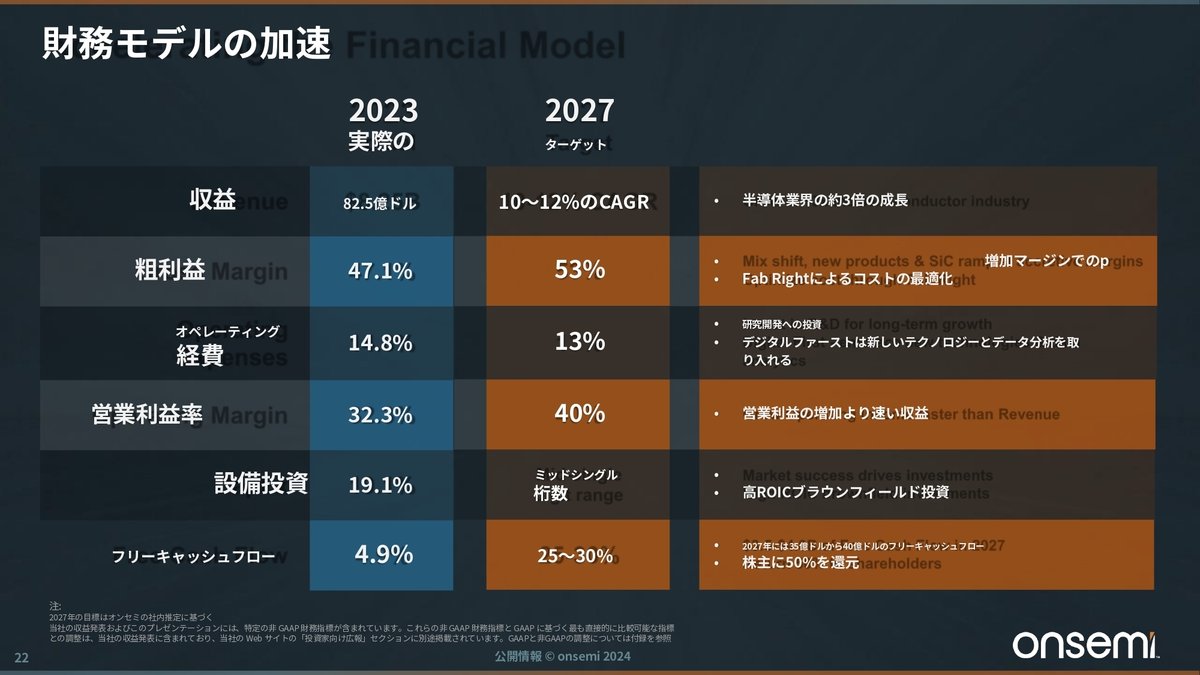

2025年以降の資本集約度は中桁台%に抑えられる見通しで、従来目標の11%から大幅に改善します。

これは、当社の製造チームが、ネットワーク全体の効率化に努めた成果です。

資本集約度の低減により、フリーキャッシュフロー・マージンが25~30%目標に近づきます。

また、フリーキャッシュフローの50%還元という長期目標も堅持します。

過去12ヶ月では75%を株主還元に充当しており、第3四半期には2億ドルの自社株買いを実施しました。

2023年2月の30億ドルの自社株買い枠設定以降、10億ドル超の還元を行っています。

では、決算数値についてご説明します。

第3四半期のGAAP営業費は3億5,400万ドル(前年同期3億4,400万ドル)、非GAAP営業費は3億400万ドル(前年同期3億2,200万ドル)となりました。

非GAAP営業費は、コスト管理の効果と業績連動報酬の減少により、ガイダンス中央値を下回りました。

GAAP営業利益率は25.3%、非GAAP営業利益率は28.2%です。

GAAP税率は11.5%、非GAAP税率は16%です。

GAAP希薄化後1株当たり利益は93セント(前年同期1.29ドル)、非GAAP希薄化後1株当たり利益は99セント(前年同期1.39ドル)となりました。

GAAP希薄化後株式数は4億3,200万株、非GAAP希薄化後株式数は4億2,800万株です。

貸借対照表では、現金及び短期投資が28億ドル、合計流動性は39億ドル(内、リボルビング・クレジット未利用枠11億ドル)です。

営業キャッシュ・フローは4億6,600万ドル、フリーキャッシュ・フローは前四半期比41%増の2億9,400万ドルと、売上高比17%を記録しました。

第3四半期のCapexは1億7,200万ドル(資本集約度10%)でした。

棚卸資産は前四半期比18百万ドル増加し、日数換算では213日となりました。

これには、Fab転換とSiC立ち上げの戦略的在庫100日分が含まれています。

これらを除いた通常在庫は前四半期比32百万ドル減少し、113日となり、100~120日の目標範囲内に収まっています。

量販市場の顧客数は前年同期比15%増加しており、この長尾顧客向けに、流通在庫を増やし続けています。

流通在庫週数は9.7週(前四半期8.9週)で、第4四半期は10週前後に増加する見込みです。

次に、第4四半期の非GAAP業績見通しをご説明します。

マクロ環境と需要動向を踏まえ、第4四半期の売上高見通しは17億1,000万ドルから18億1,000万ドルの範囲を見込んでいます。

非GAAP総gross粗利益率は44~46%を見込み、稼働率は横ばいから若干低下する見通しです。この中には、株式報酬費用700万ドルが含まれます。

非GAAP営業費は3億ドルから3億1,500万ドルの範囲を見込み、うち株式報酬費用は3,100万ドルです。

非GAAP その他収支は純益12百万ドルを予想し、金利収支がプラスになる見通しです。

非GAAP税率は約16%、非GAAP希薄化後株式数は約4億2,700万株を見込んでいます。

これにより、非GAAP1株当たり利益は0.92ドルから1.04ドルの範囲になる見通しです。

Capexは1億3,000万ドルから1億7,000万ドルを見込んでいます。

直近の業績は、短期的な不透明感の中にあっても、当社の長期戦略に対する揺るぎない信念を示しています。

メガトレンドに注力し、エネルギー効率と、センサ駆動エコシステムの拡大に貢献する製品を投入し続けています。

当社の従業員が、この困難な環境下でも業績を牽引し続けています。そのことに敬意を表します。

質疑応答に移りたいと思います。Tonyaさん、よろしくお願いします。

ありがとうございます。質問をされる際は、電話の *11 を押してから、お名前をお待ちください。

質問の取り下げは、再度 *11 を押してください。

それでは、質問のキューを作成させていただきます。しばらくお待ちください。

初めの質問は、Deutsche Bankのロス・セイマーさんからです。どうぞ。

ご質問ありがとうございます。まず、シリコンカーバイド事業についてですが、全体売上の中では大きな部分を占めていませんが、戦略的には非常に重要です。

ハサン、前四半期は60%近くまで到達したと述べられましたが、今回50%とやや下がっているようですが、これは単なる技術的な問題なのでしょうか、それとも何か変化がありましたか。

ええと、変化はありません。設計獲得は同じ水準です。

量産化とともに、実際の出荷が当初の見通しを下回っただけです。

つまり、EV普及のタイミングの問題で、短期的な需要変動にすぎません。

戦略やメガトレンドに変更はありません。中国、米国、欧州のEV化は今後も続いていくと考えています。

ありがとうございます。続きまして、粗利益率について質問です。

45%の水準を維持する能力に変化はありますか。この四半期及び四半期ガイダンスでは維持できていますが、先行きについて、稼働率の動向や需要の弱さとの兼ね合いをどのように見ていますか。

設備投資の減少など、移動要因も多数ありますが、45%のフロアと53%のピークについては、これまでと変わりはないということでしょうか。

はい、その通りです。稼働率65%前後の低水準でも、中40%台の粗利を維持できるのは、当社の大きな成果です。

先行きについても、製造拠点の最適化、Fab-Riteの推進により、この水準を維持できると考えています。

四半期ごとの変動要因はありますが、基本的な方針に変更はありません。

ありがとうございます。続いて、シリコンカーバイドについてお伺いします。

来年の見通しについてですが、需要動向の不透明さは承知の上ですが、全体としてはどのようにお考えでしょうか。

需要動向の予想は難しいのは確かですが、それ自体が我々の見通しを変える要因ではありません。

EV化やインダストリアルでのニーズ拡大といった、長期的なトレンドに変わりはありません。

お客様との対話を通じて、需要回復時の準備を進めています。

在庫水準の最適化や、急な需要増にも柔軟に対応できるよう、取り組んでいきます。

ありがとうございます。

次の質問は、Bank of Americaのビベック・アーヤさんからです。どうぞ。

ご質問ありがとうございます。次四半期のお客様との価格交渉について質問させていただきます。

長期供給契約の恩恵も次第に薄れていくと思いますが、

この価格交渉をどのように捉えていますか。また、第1四半期の季節性については、ご説明いただけますでしょうか。

はい、2四半期先は予想しておりません。

ただ、我々の基本的なアプローチをお話しさせていただきます。

まず、業界全体が、過去のような第1四半期の「価格の崖」には陥らないと考えています。

価格交渉は通年を通じて行われます。

また、立ち上がりも四半期を問わず発生します。

つまり、第1四半期特有の価格交渉の構図ではなくなってきています。

当社の戦略は、4年前から一貫して、「価値に基づいて価格設定する」ことです。

市場の動向に振り回されることなく、付加価値の高い製品を提供し続けます。

その結果、価格競争になりそうな案件は、積極的に取り組まないことにしています。

このアプローチにより、53%の目標粗利率を実現していきます。

差別化された製品を開発し、お客様に価値を提供し続けることが重要です。

いわゆる「価格レース」には巻き込まれないよう、戦略的に取り組んでいきます。

ありがとうございます。

続きまして、マクロ環境が軟調な中で、流通在庫を増やすのはなぜですか?

これまでは、9週以下に抑える方針でしたが、第3四半期は増加し、第4四半期も増加する見通しです。

その背景と意図を教えていただけますでしょうか。オーバーハングのリスクはないでしょうか。

はい、その通りです。数四半期前から、これまで抑え気味だった量販市場向けの在庫積み増しを始めました。

これは、量販顧客基盤の拡大を狙ったものです。

この量販市場は、高い粗利率を生む重要なセグメントですが、これまで十分にサポートできていませんでした。

2四半期前から、戦略的な製品を流通に供給し始めたところ、顧客数が前年同期比15%増加するなど、当初の目的は達成できています。

ですので、この流通在庫の積み増しを継続する方針です。

ただし、FIFO(先入れ先出し)ベースで在庫が滞留しないよう、きめ細かくモニタリングしています。

在庫が滞留せず、数四半期で順調に出荷されることを確認しつつ、このプログラムを進めています。

量販市場への取り組みが奏功した証拠だと考えています。一方で、景気後退局面での在庫オーバーハングのリスクは排除できています。

ありがとうございます。

次の質問は、ゴールドマン・サックスのタシャ・ハリさんからです。

おはようございます。まず、シリコンカーバイド事業についてお伺いします。

過去1年で、アプリケーションやお客様の内訳がどのように変化したかをご説明ください。

1年前は、自動車が80%、産業が20%ほどだったと記憶しています。

そして、自動車の中では北米の特定顧客に集中していたと認識しています。

この構成比が、欧州や中国の顧客も増えるなど、どのように変化しているのでしょうか。

また、2025年にはどのような姿になると考えていますか。

はい、全体の構成比は大きく変わっていません。

自動車が80%程度、産業が20%程度となっています。

この比率は大きく変わりません。

なぜなら、産業分野の低迷と自動車分野の低迷が同時に起きているため、どちらかが強くなることがないためです。

ただ、地域別では、中国でのシェア拡大、欧州での立ち上がりなど、確実に進捗があります。

設計獲得は予定通り進んでいます。量産化に至った製品は、最終需要の伸び悩みが課題となっています。

ただ、この状況が改善されれば、既に設計に組み込まれているので、大きな恩恵を受けられると考えています。

はい、よくわかりました。

続いて、設備投資の話に移ります。

中期的に資本集約度を中桁台%まで引き下げるという大幅な変更について、詳しく説明ください。

設備投資のピークアウトや生産性向上などの理由を述べられましたが、シリコンカーバイドの内製化比率、あるいは外部調達との比率、ウェハー加工や組立テストの内製化比率など、具体的な構造的な変化はあるのでしょうか。

はい、正確には5%が新しい長期目標です。

以前の11%目標は達成済みで、さらに改善できる見通しです。

製造拠点の最適化が進んだことが主な要因です。メンテナンス投資中心になってきたため、大幅な削減が可能になってきました。

シリコンカーバイドについては、今後の市場回復に合わせて、成長を支えるための投資は継続していきます。

特に、6インチから8インチへの転換では、新規設備投資なしで大幅な能力アップが可能です。既存設備の転換投資で対応できるからです。

一方、外部調達との最適なミックスも継続していきます。内製化100%ではなく、状況に応じて柔軟に対応していきます。

8インチ内製ラインの生産性も非常に高く、350ミクロンの厚みでも業界トップクラスの水準を達成しています。

このように、効率的な内製ラインの立ち上げと、チェコ共和国への投資により、収益への寄与が高まると考えています。

はい、よくわかりました。

次の質問は、シティのクリス・デインリーさんからです。

はい、私です。クリス・デインリーです。

長期的な質問が2つあります。

まず、Thadさん、減価償却費について詳しく教えていただけますか。

2025年と2024年を比べると、どのような推移になると見ていますか。

また、その後の数年間の減価償却費の推移はどうなると考えていますか。

はい、現状の水準と概ね整合的です。

最近数年で増強した設備が徐々に費用化されていくイメージです。

来年以降も、売上高比で7%程度で推移すると考えています。

2026年以降、徐々に減少傾向になると思いますが、今のところ大きな変動は見込んでいません。

わかりました。ありがとうございます。

では次の質問は、シリコンカーバイドについてです。

市場の伸びが鈍化し、全体としてフラットになってきている中で、皆さんが保有している「ブリッジ在庫」の扱いについて教えてください。

価格面でのリスクはないでしょうか。

また、今後4四半期でどのように解消していく計画なのでしょうか。

はい、価格面での懸念はありません。

我々が保有しているのはウェハー単体のストックであり、お客様への出荷時にはじめて付加価値を付けていきます。

電圧仕様などはまだ固まっていない段階での在庫なので、陳腐化のリスクもありません。

需要に合わせて柔軟に生産・出荷していきます。

在庫の最適化は、常にモニタリングしながら行っていきます。

ありがとうございます。非常に分かりやすい説明でした。

次の質問は、Jefferiesのブレイン・カーティスさんです。どうぞ。

ご質問ありがとうございます。自動車セグメントについて詳しく教えていただけますでしょうか。

シリコンカーバイドが自動車セグメントの好調の要因と述べられましたが、地域別の動向についても教えてください。

中国のEV市場が世界をリードするという期待がありますが、その影響をどのように捉えていますか。

中国での50%シェアという話がありましたが、実際にEVがグローバルに伸びた場合、それは良いことなのでしょうか、それとも悪いことなのでしょうか。

はい、自動車、特にシリコンカーバイドの強さは、中国市場での地位向上によるものです。

前四半期の北京モーターショーでご紹介した800Vプラットフォームへの採用が始まっているのですが、これらの量産立ち上がりに合わせて、当社のシェアが拡大してきています。

一方で、全体の需要が伸び悩んでいるのが課題ですが、このような中国市場での進展は、2025年の業績にも好影響を与えると見ています。

ありがとうございます。

続いて、データセンター事業についてお伺いします。

いつ頃から売上に寄与し始めると見ているのでしょうか。

また、設計獲得に向けた取り組みについても教えてください。

はい、既に一部の売上に寄与し始めています。

ただ、これはまだ初期の段階です。

本格的な売上への寄与は、2025年になると見ています。

先日発表したT10 trenchFET製品など、ハイパースケーラー各社での認定が進行中です。

これらの新製品が、2025年に収益貢献するものと期待しています。

一部の製品では、既に当年の売上に寄与し始めています。

ポートフォリオの拡充と共に、今後さらに伸長していくと見ています。

ありがとうございます。

次の質問は、Needhamのクイン・ボルトンさんからです。

ハサン、データセンター事業について、少し掘り下げて質問させていただきます。

ご説明の中で、ハイパースケーラー3社での設計獲得があると述べられましたが、これはCPUパワーに関するものなのでしょうか、それともGPUやAI加速器にも及んでいるのでしょうか。

そして、東ビルの影響については、第3、第4四半期で約100ベーシスポイントの粗利押し下げ要因と理解しましたが、来年にかけてはどのような推移を見込んでいますでしょうか。

はい、具体的な製品名は申し上げませんでしたが、電力供給ツリー全体に関する設計獲得を指しています。

CPUやARM系のプロセッサ、NVIDIA製品といったものが対象となります。

ラックパワーが40kWから120kWへと増大する中で、当社のラック内の搭載比率も高まっていくと見込んでいます。

東ビルについては、第3、第4四半期で約100ベーシスポイントの粗利押し下げ要因となっています。

2025年に向けては、ほぼ線形に改善していく見通しです。

年末までにその影響は概ね解消される見込みです。

ありがとうございます。

次の質問は、TD Cohenのジョシュ・バカルターさんからです。

おはようございます。シリコンカーバイドについてもう少し掘り下げて質問させていただきます。

低桁台の成長見通しについて、詳しく説明していただけますでしょうか。

自動車と非自動車の内訳、主要顧客の動向など、具体的な内訳を教えてください。

中国での継続的なシェア拡大と、主要顧客の安定化を考えると、低桁台成長には少し疑問があります。

はい、自動車と産業の細かい内訳は開示しておりません。

全体としては、地域や顧客の多様化により、個別モデルの変動を吸収しやすくなっています。

北米は好調で、中国もプラスとなりました。

個別の顧客動向については、お客様自身の業績説明をご確認いただければと思います。

ただ、当社の成長率が予想を下回ったのは、最終需要の伸び悩みが主な要因です。

地域別の好調さから、着実に設計獲得と市場浸透は進んでいると理解いただければと思います。

ありがとうございます。

続いて、中国の自動車市場についてお伺いします。

先日、ある大手競合他社が中国の自動車事業で前四半期比20%増と発表していましたが、

皆さんはその市場動向をどのように捉えていますか。

最近の業績発表以降、中国市場に関する懸念の声も聞かれるようになっています。

はい、おっしゃる通り、その競合他社のみなさんの発表はわかります。

ただ、当社の事業セグメントとは異なる部分もあるようです。

当社の「エレクトリフィケーション」とは、主にドライブトレインを指しており、そこにシリコンカーバイドが活用されています。

一方、一般的な自動車市場全体とは必ずしも連動しないようです。

ですので、競合他社の動向と当社の中国事業の伸びは、必ずしも一致しないのかもしれません。

ただ、当社の中国事業は確実に成長しており、特にEVでのシリコンカーバイドの採用拡大が牽引役となっています。

次の質問は、Susquehannaのクリストファー・ローランドさんからです。

はい、ご質問ありがとうございます。まず自動車セグメントの地域別構成比についてお伺いしたいのですが、大まかな欧州、日本、中国の比率は把握されていますか?

申し訳ございません。地域別の売上構成比は開示しておりません。

地域での動向は、増減の傾向程度でお示ししており、詳細な数値は開示していません。

地域によって流通経路や最終市場が複雑に絡むため、正確な数値把握が難しいためです。

分かりました。そうしますと、量販市場への取り組みについて少し質問させていただきます。

TIなどは、消費者市場にも再び注力するようですが、皆さんもそういった動きはあるのでしょうか。

いいえ、そうした市場への取り組みは考えておりません。

量販市場への取り組みは、あくまで「価値に基づく」ものです。

マージンを確保できる製品を品ぞろえすることが目的であり、特定の市場を意識しているわけではありません。

一方で、あえてマージンを削って、売上や稼働率を高めるといった戦略は取らない方針です。

付加価値に見合った適正な価格設定を貫きます。

ありがとうございます。

次の質問は、瑞穂証券のビジェイ・ラケシュさんからです。

ご質問ありがとうございます。まず、在庫の件についてお伺いします。

流通在庫とお客様在庫の水準について、12月時点でどのような状態になると見ておられますか。

通常の水準と比べてどうなのでしょうか。

はい、流通在庫については、先ほど申し上げたとおり、10週前後を想定しています。

これが、当社の適正な在庫水準と考えています。

一方、お客様の在庫管理については、我々から詳細に把握することは難しいのが実情です。

ただ、一般的には、一部のお客様では極端に在庫が少ない一方で、別のお客様では過剰在庫の調整を進めているという状況です。

業界全体の一般論としてではなく、お客様個社の事情によって大きく異なっています。

我々としては、エンド需要の動向を注視しながら、状況を把握していく必要があります。

ありがとうございます。

最後の質問は、200ミリシリコンカーバイドの立ち上がりについてです。

2025年末時点での、内製比率はどのように見ておられますか。

内製比率は、おおよそ70~80%程度を見込んでいます。

外部調達との組み合わせを維持していく方針です。

完全に内製化するのではなく、外部ソースからの調達も継続していきます。

ラインの品質と生産性を高いレベルで維持するためです。

ありがとうございました。

次の質問は、Stifelのタラス・ウァンベルグさんからです。

はい、ご質問ありがとうございます。

中国の800Vシェアについて、前四半期は60%近くまで到達したと言及されていましたが、

今回は50%と少し下がっているようですが、何か変化があったのでしょうか。

いいえ、変化はありません。設計獲得の水準は同じです。

量産立ち上がりに合わせて、実際の出荷が増えてきているため、パーセンテージが少し下がっただけです。

わかりました。ありがとうございます。

続いて、量販市場への在庫投入について質問します。

10週が上限という認識でよろしいでしょうか。

それ以上の水準まで高めていく可能性はあるのでしょうか。

はい、適正水準としては9~11週が私どもの目安です。

ですので、10週前後が上限と考えています。11週を超えることはないと思います。

ありがとうございます。

次の質問は、Wolf Researchのクリス・キャッスルさんからです。

はい、おはようございます。

設備投資比率の低下について質問させていただきます。

これには何か構造的な要因があるのでしょうか。

それとも、現在の稼働率を考えると、既存設備で一定の売上成長が可能だということなのでしょうか。

具体的にどの程度の売上規模まで、大きな追加投資なしに対応できるのでしょうか。

はい、クリスさん。

過去数年、シリコンカーバイドとEFKへの大規模投資が中心でした。

これらの投資は一段落している状況です。

チェコ共和国でのさらなる投資はありますが、それも複数年をかけて行う予定です。

したがって、この設備投資の大幅な削減は、一時的な要因ではなく、製造効率の抜本的な改善の成果だと考えています。

稼働率65%前後という低水準にも関わらず、高い収益性を維持できているのは、まさにこうした取り組みの成果です。

追加の大規模投資を必要とせず、シリコンカーバイドの成長にも対応できる体制が整っていると考えています。

ありがとうございます。

最後に、再度シリコンカーバイドについて質問させていただきます。

来年の市場動向についてどのようにお考えでしょうか。

需要動向の予想は難しいことは理解していますが、

それでも何か変化はありますでしょうか。

需要予想の不確実性は認識しています。

しかし、それ自体が私どもの見通しを変える要因ではありません。

やはり、エレクトリフィケーションやインダストリアルでの長期的な成長トレンドに変わりはないと考えています。

お客様とのコミュニケーションを密に取りながら、需要回復時に備えていく方針です。

ありがとうございました。

次の質問は、Piper Sandlerのハーシュ・クマールさんからです。

皆さん、こんにちは。

この厳しい環境の中で、コントロール可能な部分で良い仕事をされていると思います。

Patさん、質問させていただきます。

売上高の見通しが軟調な中で、自動車とインダストリアルの二つの主要市場の構成比はほぼ横ばいと考えてよろしいでしょうか。

それとも、そこに何か変化要因はありますか。

はい、自動車は低~中桁台の増加を見込んでいます。

シリコンカーバイドの伸長が牽引役になると考えています。

一方、インダストリアルはほぼ横ばいか、若干の減少となる見通しです。

その他の事業は減少傾向にあると見ています。

自動車が全体の伸びを牽引する形になると考えています。

ありがとうございます。

次に、ハサンさんにお伺いします。

お客様との対話の中で、どのような状況認識をされているのでしょうか。

在庫過剰感とエンド需要の低迷が重なっているように見えますが、

お客様はいつ需要回復を見込んでいるのでしょうか。

それとも、特に見通しが立っていないのでしょうか。

また、金利上昇の影響についてはどのようにお考えですか。

最後に、ちょっと別の話になりますが、一部の競合他社が大規模なCHIPS法支援を得たと聞きますが、

お客様の立場ではどのようにお考えですか。

はい、お客様との対話では、誰もが確実な予測を持っているわけではありません。

需要回復時期について、私どもも同様に見通せていないのが実情です。

むしろ、需要回復時にどのように素早く対応できるか、そのための準備をすることが重要だと考えています。

2021年のような製品不足に陥らないよう、お客様とコミュニケーションを密に取りながら、連携して対応していく。

これが私どもの主要な対話の内容になっています。

金利上昇の影響については、消費者マインドや支出動向に影響があるため、注視しています。

ただ、需要回復のタイミングを掴むのは難しい面があります。

CHIPS法支援につきましては、私からコメントするのは控えさせていただきます。

私どもは、自社の投資判断に基づいて行動しており、CHIPS法の支援は歓迎しますが、過剰な投資にはならないよう注意しています。

競合他社の対応については、私からは評価するつもりはありません。

ありがとうございました。

次の質問は、Tanyaさんによる締めくくりの発言です。

ありがとうございます。これで本日の質疑応答を終了いたします。

最後に、CEOのHassan El-Khouryより、締めくくりのコメントがございます。

ご参加いただき、ありがとうございます。

今朝のコールにご参加いただき、誠にありがとうございます。

不確実な状況が続く中でも、従業員一丸となって業績を牽引し続けていることに敬意を表します。

我々は、この厳しい市場環境を乗り越え、着実な執行力と卓越した操業効率によって、ステークホルダーの皆様に価値を提供し続けてまいります。

ありがとうございました。

本日のコンファレンスコールはこれで終了いたします。

ご参加いただき、ありがとうございました。

では、電話を切らせていただきます。

7.Earnings Call Proによる分析結果

🔥ポジティブ材料

売上高の上振れ:Q3売上は17.6億ドルと、アナリスト予想の17.5億ドルをわずかに上回りました。これは、主に自動車および産業向け製品の需要が予想を上回ったためです

利益率の改善:調整後のEPSは0.99ドルで、市場予想の0.97ドルを超えました。また、粗利益率は会社のガイダンス範囲内の約45%に達し、費用管理が引き続き改善していることを示しています

自動車市場での強いパフォーマンス:特に電動車(EV)関連の需要が高まっており、自動車部門の収益が前年同期比で堅調に推移しました。ON Semiconductorは、車載用パワー管理や自動運転関連の技術でシェアを伸ばしています

新製品の貢献:次世代のパワー管理ソリューションや、エネルギー効率向上技術の提供が引き続き収益を押し上げています。特に、成長分野である再生可能エネルギーやデータセンター向け製品での進展が見られました

🥶ネガティブ材料

工業セグメントの弱含み:工業向け製品の売上は前年同期比で20%近く減少し、市場での需要減が響いています。これは一部の顧客が在庫調整を行っているためで、特にアジア地域での影響が大きいとされています

自動車分野のリスク:自動車分野の成長が期待されていますが、需要の変動リスクが依然として高く、特に欧州地域での景気減速が懸念されています

在庫の増加:在庫日数が前年同期に比べて増加し、214日分となっています。これは、顧客の需要減少に対して供給が追いついていないことを示唆しており、コスト面での圧力となっています

🤖AIアナリストの分析と将来予測

ON Semiconductorは、自動車とエネルギー効率向上製品の需要増加により、中期的な成長の見通しを維持しています。特に、電動車関連の製品ラインで競争力を持ち、新興市場での強化が期待されています。しかし、産業部門の需要減少と在庫調整のリスクは依然として大きく、これらの分野での需要回復が見られるまで、短期的な売上の伸びには限りがあると考えられます。また、会社は2024年Q4において売上を17.1~18.1億ドル、調整後EPSを0.92~1.04ドルと見込んでいます。全体として、長期的には成長を見込める一方、短期的には市場の調整が必要です。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。