Amazon(AMZN)2024/Q4決算発表(2025/2/6)

1.売上と収益

・EPS 予想 1.486 → 結果 1.86 〇

・売上 予想 187.31B → 結果 187.79B 〇

・次期EPS 予想 → 新ガイダンス (未発表)

・次期売上 予想 158.33B → 新ガイダンス 151.0B~155.5B ✖

2.企業情報

1.基本情報

Amazon.com, Inc.は、1994年7月5日にジェフ・ベゾスによって設立された、米国ワシントン州シアトルに本社を置くグローバル企業です。電子商取引(Eコマース)を中心に、クラウドコンピューティング、人工知能(AI)、デジタルストリーミング、物流など、多岐にわたる事業を展開しています。現在の最高経営責任者(CEO)はアンディ・ジャシーであり、NASDAQに「AMZN」のティッカーシンボルで上場しています。企業スローガンは**「Work Hard. Have Fun. Make History.」(懸命に働き、楽しみ、歴史を作る)**です。

2.事業概要

Amazonの主な事業は、Eコマース、クラウドコンピューティング(AWS)、デジタルストリーミング、人工知能・スマートデバイス、物流、広告の6つに分類されます。

Eコマース事業では、家電、アパレル、食品、本、日用品などをオンラインで販売しており、「Amazon Prime」を通じて会員向けの送料無料や動画・音楽ストリーミングサービスを提供しています。自社ブランドには「Amazon Basics」や「Echo」「Kindle」「Fire TV」「Ring」などがあり、食品分野では「Whole Foods Market」などの実店舗も運営しています。

クラウドコンピューティング事業の「AWS(Amazon Web Services)」は、世界最大規模のクラウドインフラサービスを提供しており、主要なサービスとしてEC2(仮想サーバー)、S3(ストレージ)、Lambda(サーバーレス)、Bedrock(生成AI向けプラットフォーム)などがあります。Netflix、NASA、Airbnb、金融機関などの多くの企業がAWSを利用しています。

デジタルストリーミング分野では、「Amazon Prime Video」を通じて映画・ドラマ・スポーツ配信を行い、「Amazon Music」で音楽ストリーミングを提供しています。また、「Kindle」と「Audible」により電子書籍とオーディオブックの販売を行っています。

人工知能・スマートデバイス分野では、音声アシスタントAI「Alexa」やスマートスピーカー「Echo」シリーズを展開し、「Ring」「Blink」などのスマートホーム向け防犯カメラ・ドアベルも販売しています。

物流・配送分野では、Amazon Roboticsを活用した倉庫・物流の自動化を推進し、「Amazon Fresh」による生鮮食品のオンライン販売・宅配を展開しています。また、「Amazon Prime Air」によるドローン配送の実験も行っています。

広告事業では、「Amazon Advertising」を通じてスポンサープロダクト広告、ディスプレイ広告、ビデオ広告を提供しており、2024年第4四半期の広告収益は172億ドルで、前年同期比18%増となっています。

3.財務情報(2024年通期)

Amazonの2024年通期の売上高は6380億ドルで、前年同期比11%増加しました。営業利益は686億ドルで、前年同期の369億ドルから大幅に増加しています。純利益は592億ドルで、前年同期の304億ドルから約2倍に増えています。AWSの売上高は1076億ドルで、前年同期比19%の成長を記録しました。2025年2月時点でのAmazonの時価総額は約1.8兆ドルとなっています。

4.競争環境と主要ライバル

Amazonは、小売業界、クラウドコンピューティング、デジタルストリーミング、広告事業、AI・スマートデバイス市場など多くの分野で競争を繰り広げています。EコマースではWalmart、Alibaba、eBay、楽天などが競争相手となり、クラウド事業ではMicrosoft Azure、Google Cloud、IBM Cloud、Oracle Cloudと競い合っています。デジタルストリーミングではNetflix、Disney+、Apple TV+、Spotifyと競争しており、広告分野ではGoogle(Alphabet)、Facebook(Meta)、TikTok(ByteDance)としのぎを削っています。AIやスマートデバイスの分野では、AppleのSiri、GoogleのGoogle Assistant、MicrosoftのCopilotが競争相手となります。

5.企業戦略

Amazonの経営戦略は、顧客第一主義、長期的視点、イノベーション、効率的オペレーションの4つの柱で構成されています。

顧客第一主義を徹底し、競争よりも顧客満足度を最優先に考え、プライム会員向けの利便性向上を進めています。長期的視点を持ち、収益よりも成長を優先し、AWSや広告事業などの高収益分野への投資を続けています。イノベーションの面では、AI・クラウド・ロボティクスを活用した新技術の開発を推進し、AWSのAIサービス強化を通じて企業向けDXを加速させています。効率的オペレーションを実現するために、物流・配送の自動化を推進し、コスト削減と利益率向上を図っています。

6.最近の注目トピック(2024年~2025年)

Amazonは、AI分野への投資を強化しており、AIチップ「Trainium2」や生成AIプラットフォーム「Amazon Bedrock」を開発し、クラウドAI市場での競争力を高めています。さらに、AIスタートアップAnthropicに40億ドルを投資し、生成AI市場に本格参入しました。

プライムサービスの拡充も進んでおり、2024年のブラックフライデー・サイバーマンデーが過去最高の売上を記録しました。物流の最適化にも注力し、ドローン配送「Prime Air」の実験を継続し、物流センターのAI活用によるピッキング作業の最適化を進めています。

広告事業も成長を続けており、2024年第4四半期の広告収益は前年同期比18%増となり、Amazonの広告プラットフォームが急成長し、Google・Metaに次ぐ第3の広告企業としての地位を確立しています。

AWS事業の強化も進み、SAP、PayPal、日本航空、米国陸軍などの大規模クラウド契約を獲得しました。規制リスクの面では、EU・米国での独占禁止法の調査が続いており、中国市場の規制強化により競争環境が変化する可能性があります。

7.まとめ

Amazonは、Eコマースだけでなく、クラウド、AI、広告、ストリーミング、物流などの多角化戦略を進めています。特にAWSと広告事業が成長のエンジンとなっており、収益性が大幅に向上しています。2025年以降は、AIとクラウド分野での競争力をさらに強化する戦略が注目されています。

3.決算概要(FORM8-K)

1.損益計算書

(1)売上高

第4四半期の総売上高は1,878億ドルで、前年同期の1,700億ドルから10%増加。

外貨換算の影響を除外すると、売上成長率は11%。

セグメント別売上高

北米事業: 1,156億ドル(前年同期比10%増)

国際事業: 434億ドル(前年同期比8%増、為替影響除外で9%増)

AWS(クラウド事業): 288億ドル(前年同期比19%増)

(2)営業利益

営業利益は212億ドル(前年同期132億ドル)で、前年同期比60%増。

営業利益率は11.3%(前年同期7.8%)と大幅改善。

セグメント別営業利益

北米事業: 93億ドル(前年同期65億ドル)

国際事業: 13億ドル(前年同期▲4億ドルの赤字から黒字転換)

AWS: 106億ドル(前年同期72億ドル)

(3)純利益

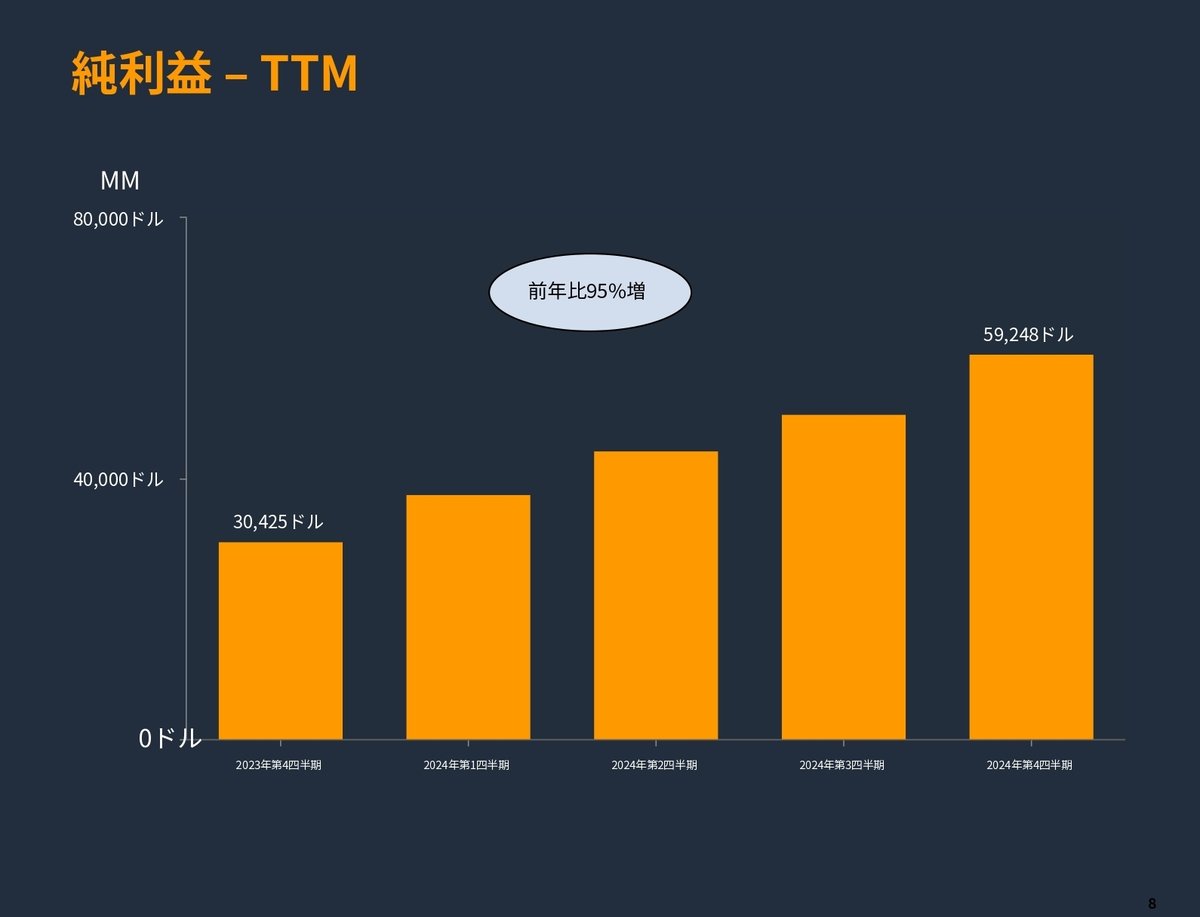

純利益は200億ドル(前年同期106億ドル)で、前年同期比88%増。

1株当たり利益(EPS)

希薄化後EPSは1.86ドル(前年同期1.00ドル)

2.貸借対照表

(1)資産

総資産は6,248億ドル(前年同期5,278億ドル)。

現金及び現金同等物は787億ドル(前年同期733億ドル)。

市場性証券の保有額は224億ドル(前年同期134億ドル)と大幅増加。

(2)負債

総負債は3,388億ドル(前年同期3,263億ドル)。

短期負債

買掛金は943億ドル(前年同期849億ドル)。

未払費用およびその他の負債は670億ドル(前年同期647億ドル)。

短期繰延収益は181億ドル(前年同期152億ドル)。

長期負債

長期リース負債は782億ドル(前年同期773億ドル)。

長期借入金は526億ドル(前年同期583億ドル)。

(3)株主資本

株主資本は**2,859億ドル(前年同期2,019億ドル)**と大幅増加。

利益剰余金は1,729億ドル(前年同期1,136億ドル)。

3.キャッシュフロー計算書

(1)営業活動によるキャッシュフロー

営業キャッシュフローは1,159億ドル(前年同期849億ドル)で、36%増加。

フリーキャッシュフローは382億ドル(前年同期368億ドル)。

(2)投資活動によるキャッシュフロー

設備投資(CAPEX)は829億ドル(前年同期527億ドル)で大幅増加。

市場性証券の購入に260億ドル(前年同期15億ドル)。

企業買収関連費用は70億ドル(前年同期58億ドル)。

(3)財務活動によるキャッシュフロー

長期債務返済は91億ドル(前年同期37億ドル)。

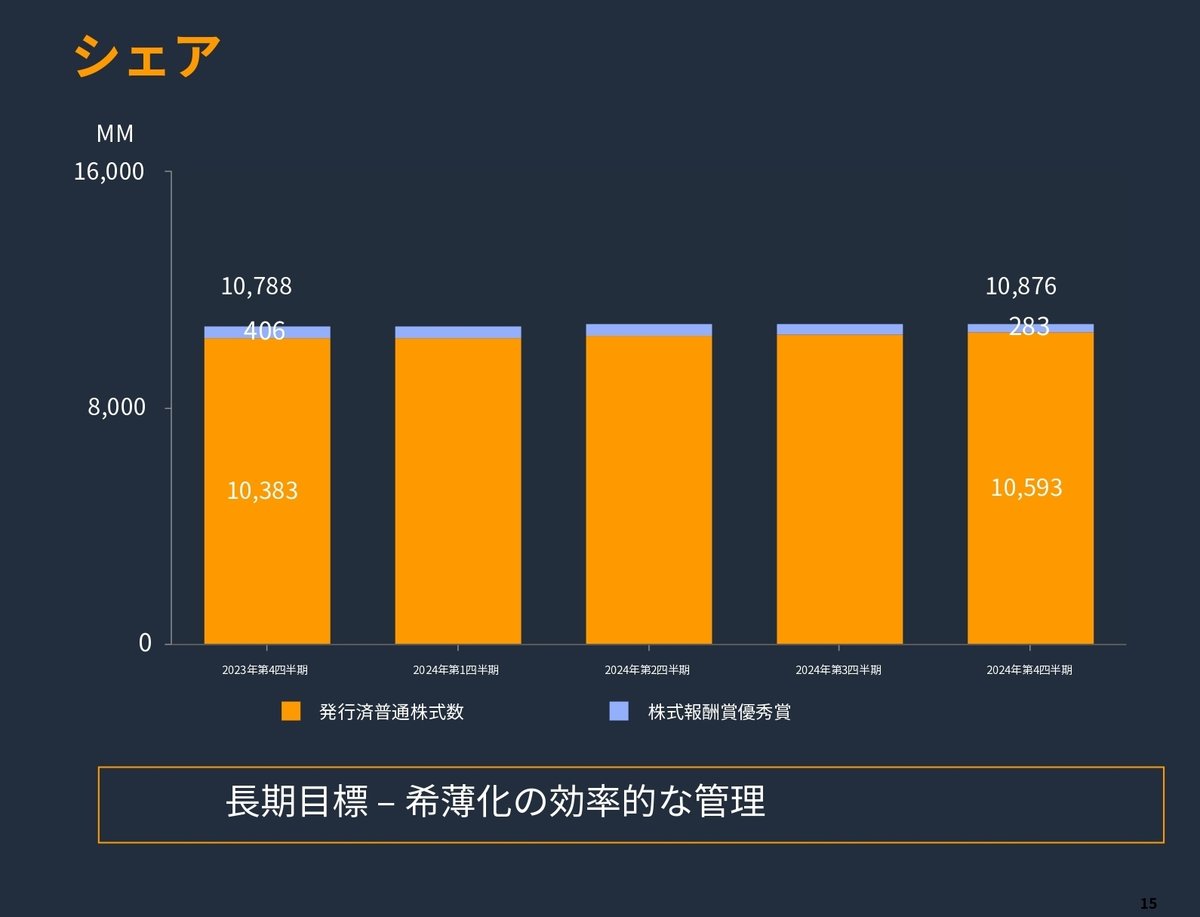

自社株買い(財務活動)は行われず、発行済株式数はほぼ変化なし。

4.特記すべき事項

(1)AWS事業の成長

AWSの売上は前年同期比19%増の288億ドル、営業利益は106億ドルで成長継続。

AI関連サービス(Trainium2 AIチップ、Amazon Bedrockなど)が強化され、企業向けクラウドサービスの競争力を維持。

(2)国際事業の黒字化

国際事業の営業利益が前年同期の赤字4億ドルから黒字1.3億ドルに転換。

為替影響を受けながらも、売上成長を維持。

(3)コスト効率改善

物流効率向上や技術インフラ最適化が奏功し、営業利益率が向上。

(4)2025年Q1の見通し

売上予想: 1,510億~1,555億ドル(前年同期比5~9%成長)。

営業利益予想: 140億~180億ドル(前年同期153億ドル)。

外国為替の影響により21億ドルのマイナス要因が発生見込み。

総括

売上成長は引き続き堅調(特にAWSが好調)。

国際事業が黒字化し、コスト効率も改善。

フリーキャッシュフローは増加し、財務基盤が強化。

2025年Q1は為替影響が課題だが、営業利益の安定成長が見込まれる。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

■決算発表マインドマップ

■財務ハイライト:

売上高:1,878億ドル(前年同期比10%増)

営業利益:212億ドル(前年同期比61%増)

AWS売上高:年間換算1,150億ドル(前年同期比19%増)

■AI関連の重要な展開:

1.AI投資とインフラ:

2025年の設備投資は四半期263億ドルペースを維持予定

投資の大部分はAWSのAIインフラに集中

データセンター、ハードウェア、チップ、ネットワーク機器への先行投資を実施

2.カスタムAIチップ戦略:

Trainium 2チップを発表:NVIDIAチップと比較して30-40%のコスト効率改善

Trainium 3は2025年後半にプレビュー予定

Trainium 4の開発も進行中

NVIDIAとの深いパートナーシップは継続しつつ、独自チップ開発も推進

3.DeepSeek関連の言及:

DeepSeekの技術革新、特に強化学習の新しいアプローチを評価

推論コストの削減に関するDeepSeekの成果に注目

単位あたりのコスト低下は、総支出の増加につながる可能性を指摘

4.AI開発の現状:

約1,000の生成AIアプリケーションを開発中または展開済み

Amazon Q、Rufus等の独自AIアシスタントの継続的改善

Nova:独自のフロンティアモデルファミリーを展開(Bedrock上で提供)

5.インフラ制約:

GPU供給の制約

電力供給の制限

マザーボード等の部品供給不足

これらの制約は2025年後半から緩和される見込み

6.AWS Bedrockの展開:

複数のAIモデルを提供するプラットフォームとして成長

DeepSeqのモデルを迅速に統合

カスタマイズ性と柔軟性を重視

■事業への AI 活用例:

カスタマーサービス:生成AI搭載チャットボットで満足度500ベーシスポイント改善

在庫管理:予測精度10%向上、地域予測20%改善

販売者向け:商品登録の自動化

ロボティクス:AI搭載の制御システム導入

■将来展望:

AIをすべてのアプリケーションに組み込む方針

クラウドインフラの継続的拡大

推論コストの低減を通じたAI採用の加速

データセンターの電力効率改善に注力

■競争上の位置づけ:

カスタムチップ開発をAWSの差別化要因として位置付け

AIインフラへの大規模投資を競争優位性の源泉と認識

マルチモデル戦略の継続(単一のAIモデルに依存しない方針)

この決算発表は、Amazonが短期的な収益性よりも、AIインフラへの大規模投資を優先する方針を明確に示しています。特に、独自チップ開発とデータセンターインフラの拡充に焦点を当てながら、NVIDIAとの関係も維持するバランスの取れたアプローチを採用していることが特徴的です。

6.各種成長性

1)純資産成長率

2)四半期売上高推移

7.AIによる分析

① ポジティブニュース

売上高の増加:第4四半期の売上高は前年同期比10%増の1,878億ドルとなり、アナリスト予想を上回りました。

純利益の増加:純利益は前年同期の106億ドルから200億ドルに増加し、1株当たり利益(EPS)は1.86ドルで、予想の1.49ドルを上回りました。

AWSの成長:クラウド事業であるAmazon Web Services(AWS)の売上は前年同期比19%増の287.9億ドルとなりました。

② ネガティブニュース

第1四半期の売上予想の下振れ:2025年第1四半期の売上予想が1,510億~1,555億ドルと、アナリスト予想の1,586億ドルを下回り、これにより株価が時間外取引で約5%下落しました。

為替の影響:第1四半期の売上予想には、為替レートの変動による21億ドルのマイナス影響が含まれています。

AIインフラ投資への懸念:AIインフラへの多額の投資が利益率に影響を及ぼす可能性が指摘されています。

③ アナリストの評価と将来予測

アナリストは、Amazonの2024年第4四半期の業績を総じてポジティブに評価しています。売上高、純利益、1株当たり利益(EPS)がいずれも市場予想を上回り、特にAWSの成長が引き続き企業の主要な収益源として注目されています。

しかし、2025年第1四半期の売上予想が市場予想を下回ったことや、為替レートの変動によるマイナス影響が懸念材料となっています。さらに、AIインフラへの多額の投資が利益率に与える影響についても慎重な見方が見られます。

一部のアナリストは、AWSの成長が他のテクノロジー企業と同様に鈍化する可能性を指摘しています。また、AIインフラへの投資が競争力強化に寄与する一方で、短期的にはコスト増加要因となる可能性があります。

総じて、アナリストはAmazonの長期的な成長ポテンシャルを評価しつつも、短期的な課題や市場環境の変化に注視しています。特に、為替レートの変動やAI関連投資の影響を注視し、今後の業績動向を慎重に見守る姿勢が見られます。

投資家にとっては、Amazonの多角的な事業展開と技術革新への取り組みが引き続き魅力的であると考えられますが、短期的なリスク要因にも留意することが重要です。特に、グローバルな経済状況や為替レートの変動、競合他社の動向などが業績に与える影響を継続的にモニタリングすることが推奨されます。

8.カンファレンスコール詳細

ご視聴ありがとうございます。

本日はAmazon.com 2024年第4四半期決算発表テレカンファレンスにご参加いただき、ありがとうございます。

現在、全ての参加者の方々は聴講のみのモードとなっています。プレゼンテーション後に質疑応答の時間を設けます。

本日の通話は録音されています。

はじめに、投資家向け広報担当副社長のデイブ・フィルデスより開会の挨拶を申し上げます。では、お願いいたします。

2024年第4四半期決算発表カンファレンスコールへようこそ。本日は、アンディ・ジャシーCEOとブライアン・オルソスキCFOが皆様からのご質問にお答えいたします。

本日のカンファレンスコールをお聞きいただく際は、決算発表プレスリリースをお手元にご用意いただくことをお勧めします。プレスリリースには、当四半期の財務結果や指標、コメントが記載されています。

特に断りのない限り、本日のコールでの比較は全て2023年の同期比となります。

私どものコメントおよび皆様からのご質問への回答は、2025年2月6日時点での経営陣の見解を反映したものであり、将来の見通しに関する記述が含まれます。

実際の結果は大きく異なる可能性があります。当社の財務結果に影響を与える可能性のある要因に関する追加情報は、本日のプレスリリースおよびSECへの提出書類(直近の年次報告書フォーム10-Kおよびその後の提出書類を含む)に記載されています。

本コールでは、一部非GAAPの財務指標について説明する場合があります。これらの非GAAP指標に関する追加の開示(比較可能なGAAP指標との照合を含む)は、当社IRウェブサイトに掲載されているプレスリリース、本ウェブキャストに付随するスライド、およびSECへの提出書類でご確認いただけます。

当社のガイダンスは、これまでに確認された受注動向と、現時点で適切と考えられる前提に基づいています。

当社の業績は本質的に予測不可能であり、為替レートの変動、世界の経済・地政学的状況の変化、顧客の需要や支出(景気後退懸念、インフレ、金利、地域の労働市場の制約、世界情勢の影響を含む)、インターネット、オンラインコマース、クラウドサービス、新興技術の成長率、およびSECへの提出書類に詳述されているその他の様々な要因により、大きな影響を受ける可能性があります。

当社のガイダンスは、追加の企業買収、事業再編、法的和解等が行われないことを前提としています。

当社の商品・サービスに対する需要を正確に予測することは不可能であり、したがって実際の業績はガイダンスと大きく異なる可能性があります。

それでは、アンディに引き継ぎたいと思います。

ありがとう、デイブ。本日は前年同期比10%増の1,878億ドルの売上高を報告します。

四半期を通じてドル高が進行したため、ガイダンスで想定していた以上に7億ドルの為替のマイナス影響がありました。この影響がなければ、売上高は前年同期比11%増となり、ガイダンスの上限を超えていたことになります。

営業利益は前年同期比61%増の212億ドルでした。また、設備ファイナンスリースを調整した12ヶ月の累積フリーキャッシュフローは前年同期比7億ドル増の362億ドルでした。

2024年には革新、カスタマーエクスペリエンスの改善、そして業績面で良好な結果を達成できたことを嬉しく思います。そして2025年にはさらに多くの計画を予定しています。

まずストア事業についてお話しします。北米セグメントでは前年同期比10%の売上成長を達成し、インターナショナルセグメントでは為替の影響を除くと9%の成長となりました。

品揃えの拡大、価格の引き下げ、利便性の向上に継続的に注力した結果、売上成長を上回る力強い販売数量の伸びを実現しました。様々な価格帯で顧客に選択肢を提供するため、幅広い品揃えの拡充を続けています。2024年を通じて、クリニーク、エスティローダー、オリジンズ、アルマーニ・ビューティといった著名ブランドを当社のストアに迎え入れました。

また、セラーパートナーが提供する数億点の商品の拡充を続けており、2024年には販売数量の61%をサードパーティセラーが占め、年間での過去最高の比率となりました。第4四半期には米国の顧客向けにAmazonホールを立ち上げ、超低価格商品を1つの便利な場所に集めた魅力的なショッピング体験を提供しています。非常に好調なスタートを切っています。

顧客は引き続き、Amazonを価格の安さで頼りにしたいと考えています。第4四半期には、日常的な低価格設定と、10月のプライムビッグディールデー、感謝祭前後のブラックフライデーとサイバーマンデーという記録的なイベントを通じて、顧客は150億ドル以上の節約を実現しました。

さらに、プロフィテロの年次価格調査によると、ホリデーシーズンを前に、Amazonは8年連続で最も低いオンライン価格を提供しており、米国の主要小売業者と比較して平均14%低い価格を実現しています。

配送速度は引き続き加速しており、2024年はプライム会員にとってまた新たな記録を打ち立てた年となりました。2024年には即日配送拠点を60%以上拡大し、現在140以上のメトロエリアでサービスを提供しています。全体として、世界中で90億個以上の商品を即日または翌日配送しました。

より良い品揃え、価格、配送速度を追求し続けた結果、プライム会員数の加速的な成長を実現しています。月額14.99ドルで、プライム会員は3億点の商品の無制限無料配送(多くは即日または翌日配送)、プライムデーなどの独占的なショッピングイベント、プライムビデオでの豊富なプレミアムコンテンツやライブスポーツの視聴、Amazon Musicでの1億曲以上の楽曲とポッドキャストの広告なし視聴、月額5ドルでの無制限のジェネリック医薬品処方、月額9.99ドルでのホールフーズマーケットとAmazonフレッシュからの35ドル以上の注文の無制限食品配送、グラブハブプラスの無料会員資格と無制限の配送、そして最新の特典としてBP、アマコ、AM/PMのガソリンスタンドでの1ガロン当たり10セントの燃料割引を利用できます。

これらを総合的に見て、また動画のみなど1つの特典だけを提供する同等かそれ以上の価格の他の会員サービスと比較すると、プライムは非常にお得な取引です。そして2025年にはプライム会員向けにさらなる特典を予定しています。

また、フルフィルメントネットワークにおけるコストの削減にも引き続き注力しており、これが営業利益の増加を牽引する重要な要因となっています。これまで米国のネットワークの地域化について説明してきましたが、最近では米国の入荷ネットワークの再設計も展開しました。

まだ初期段階ですが、入荷に関する取り組みにより、さらに多くの商品を最終顧客の近くに配置できるように在庫配置を改善しました。11月のブラックフライデーに向けて、理想的な施設で利用可能な注文商品の割合を前年同期比40%以上改善しました。

また、同じパッケージで配送する商品数の最適化にも多くの時間を費やしました。これにより梱包材を削減し、顧客にとってより便利で、当社にとっても配送コストを抑えることができます。また、ラストマイルネットワークの構築と最適化を進めることで、単位当たりの輸送コストも引き続き低下しています。

全体として、速度の向上、安全性の改善、品揃えの拡充を実現しながら、2年連続で単位当たりのグローバルなコストを削減しました。2025年以降も、在庫配置のさらなる改善、即日配送ネットワークの拡大、ネットワーク全体でのロボティクスと自動化の加速により、コストをさらに削減する機会があると考えています。

広告事業では、非常に大きな基盤の上で力強い成長を続けており、第4四半期の売上高は前年同期比18%増の173億ドルとなりました。これは年間換算で690億ドルの売上規模となり、4年前の290億ドルから2倍以上に成長しています。

広告収入の大部分を占めるスポンサープロダクトは好調で、さらなる成長の余地があると考えています。また、新しいストリーミング関連のオファリングが重要な新たな収益源となりつつあります。

ストリーミングビデオについては、プライムビデオ広告の1年目を終え、初期の進捗に非常に満足しており、今年も勢いを持って臨んでいます。当社との全方位的な広告がより容易になりました。

全方位とは、ブランド認知度を高めるための幅広いリーチ広告によるファネルトップから、特定のキーワードやオーディエンスを指定してAmazonの詳細ページやブランドストアに誘導するスポンサーブランドによるミドルファネル、そして購入時点で関連性の高い商品広告を表示するスポンサープロダクトによるファネルボトムまでを指します。

当社は、これらを簡単に登録・展開できるようにし、成長する広告主の基盤全体に提供しています。また、当社のストアやメディアプラットフォーム全体で得られる数十億のカスタマーシグナルを活用した差別化されたオーディエンス機能も提供しています。

Amazon Marketing Cloudのセキュアクリーンルームでは、広告主がデータを分析し、主要なマーケティング指標を作成し、様々なチャネルでのマーケティングパフォーマンスを理解することができます。また、新しいマルチタッチアトリビューションモデルは、広告主がマーケティングの効果を理解するのに役立ちます。

広告主がストリーミングTV、ディスプレイ、スポンサープロダクトなど複数の広告タイプをキャンペーンで使用する場合、マルチタッチアトリビューションは各タイプの売上への相対的な貢献度を示します。

AWSについて移りましょう。第4四半期のAWSは前年同期比19%成長し、年間換算で1,150億ドルの売上規模となりました。

AWSはほとんどの基準で見ても相当な規模のビジネスであり、今後数年間は企業の導入サイクル、キャパシティの考慮事項、技術革新のタイミングの影響で成長は不安定になると予想されますが、AWSの顧客とビジネスの将来について私たちがどれほど楽観的であるかを言い表すことは難しいでしょう。

私は数年先のことを考えることに多くの時間を費やしていますが、事実上すべてのアプリケーションに生成AIが組み込まれ、推論がコンピュート、ストレージ、データベースと同様にコアの構成要素となり、# Amazon.com 2024年第4四半期決算発表会 議事録(続き)

ほとんどの企業が様々なタスクを実行し、相互にやり取りする独自のエージェントを持つことになる世界を想像するのは、一部の人々にとっては難しいかもしれません。しかし、これは私たちが常に考えている世界であり、この世界は主にクラウド上に構築され、その大部分がAWS上に構築されると引き続き考えています。

この将来を顧客が実現するために最も役立つには、スタックの3つの層すべてで強力な機能が必要です。最下層では、モデルを構築する人々のために、魅力的なチップが必要です。チップは、トレーニングと推論を駆動するコンピュートの重要な要素です。

これまでAIのコンピュートの大部分はNVIDIAチップによって駆動されており、私たちは明らかにNVIDIAと深いパートナーシップを持っており、将来にわたってそれは続くでしょう。しかし、大規模な生成AIアプリケーションはまだそれほど多くなく、AlexaやRufusのようなアプリケーションを開発すると、コストは急速に高騰する可能性があります。

顧客はより良い価格性能比を求めており、そのために私たちは独自のカスタムAIシリコンを開発しました。Trainium 2は12月のAWS re:Inventカンファレンスで発表されたばかりですが、このチップを搭載したEC2インスタンスは、現在利用可能な他のGPU搭載インスタンスと比較して、通常30〜40%優れた価格性能比を提供します。これは大規模な展開において非常に魅力的です。

Adobe、Databricks、Poolside、Qualcomなどの技術力のある企業が、Trainium 2の初期テストで印象的な結果を確認しています。また、AnthropicがTrainium 2上で将来のフロンティアモデルを構築している理由もここにあります。

私たちはAnthropicと協力して、プロジェクトRainierを構築しています。これは、数十万個のTrainium 2チップを搭載したTrainium 2 Ultraサーバーのクラスターです。このクラスターは、Anthropicが現在のクラウドモデルの主要なセットをトレーニングするために使用したクラスターの5倍のエクサフロップス数を持つことになります。

私たちは既に2025年後半にプレビューを予定しているTrainium 3の開発に取り組んでおり、その後のTrainium 4の定義も進めています。

優れた性能を発揮し、業界をリードする価格性能比を提供するチップの開発は、コアビジネスのNitroとGravitonチップから始まり、現在はTrainiumとAIにまで拡大し、他のクラウドプロバイダーと比較してAWSの独自の強みとなっています。

モデル構築者にとってもう一つの重要な要素は、モデルの構築を容易にするサービスです。AIモデル構築者がAIデータを管理し、モデルを構築し、実験し、これらのモデルをデプロイするための定番サービスとなったAmazon SageMaker AIについては、このコメントで多くの時間を割きませんが、SageMakerのHyperPod機能について触れておきたいと思います。

この機能は、トレーニングワークロードを多数のAIアクセラレーターに自動的に分割し、定期的に自動的に障害のあるインスタンスを最後に保存したチェックポイントから修復することで中断を防ぎ、トレーニング時間を最大40%削減します。これは差別化要因であり続けており、re:Inventでは、クラスターレベルでのコスト管理や予算達成時のワークロード優先順位付けなど、いくつかの新しい魅力的な機能が追加され、モデル構築者によってますます採用されています。

中間層では、フロンティアモデルを活用してジェネレーティブAIアプリケーションを構築したい人々のために、Amazon Bedrockは完全マネージドサービスとして、最も魅力的な機能セットで高性能な基盤モデルの最も幅広い選択肢を提供しています。

私たちはBedrockの迅速な改善を続けており、re:InventでLuma AI、Poolside、その他100以上の人気の新興モデルをBedrockに追加することを発表しました。また、短期間でDeepSeqのR1モデルもBedrockとSageMakerに追加し、さらにre:Inventでは、プロンプトキャッシング、インテリジェントプロンプトルーティング、モデル蒸留など、いくつかの魅力的な新機能をBedrockに追加しました。これらはすべて、顧客が推論のコストとレイテンシーを低減するのに役立ちます。

SageMaker AIと同様に、Bedrockは急速に成長し、顧客からの強い支持を得ています。関連して、私たちはBedrockで、Novaと呼ばれるAmazon独自のフロンティアモデルファミリーも発表したばかりです。

これらのモデルは、世界をリードするモデルと比較して知能面で好ましい結果を示していますが、レイテンシーが低く、価格もBedrockの他のモデルと比べて約75%低く、ファインチューニング、モデル蒸留、RAGのナレッジベース、エージェント機能などの主要なBedrock機能と統合されています。

Palantir、Deloitte、SAP、Gensu、Fortinet、Trellix、Robinhoodなど、数千のAWSの顧客が既にAmazon Novaモデルの機能と価格性能比を活用しており、これはまだ始まったばかりです。

スタックの最上層では、Amazon Qはソフトウェア開発と独自のデータ活用のための最も有能な生成AI搭載アシスタントです。前回のコールで、Q-TransformがAmazonのチームがJava JDKの新バージョンに3万以上のアプリケーションを移行する際に、2億6000万ドルと4500開発者年を節約するのに役立った非常に実用的なユースケースを共有したことをご記憶かもしれません。

これは実際の価値であり、企業はさらなる機能を求めました。そこで私たちは最近、Windows .NETアプリケーションからLinuxへの移行、VMwareからEC2への移行を可能にし、メインフレームの移行を加速するQ-Transformationsを提供しました。

初期の顧客テストでは、Q-Conternはマルチコンポーネントになる予定です。Q-Transformationsは、Equal databaseを提供し、これは最高の可用性、強力な一貫性、Postgresとの互換性、そして他の一般的な分散SQLデータベースと比較して4倍高速な読み書きを実現するアプリケーションを可能にします。

Amazon S3 tablesは、S3をApache Icebergの完全マネージドサポートを提供する最初のクラウドオブジェクトストアとし、より高速な分析を実現します。

Amazon S3 metadataは、自動的にクエリ可能なメタデータを生成し、データの発見、ビジネス分析、リアルタイム推論を簡素化し、S3内のデータの価値を引き出すのに役立ちます。

そして次世代のAmazon SageMakerは、すべてのデータ、分析、サービス、AIサービスを1つのインターフェースに統合し、より簡単に大規模な分析とAIを実行できるようにします。

2024年が終わりに近づくにあたり、年間を通じて意義ある影響を与えてくれたチームメイトとパートナーに感謝したいと思います。どの観点から見ても、非常に成功した1年でした。しかし、私たちはまだまだ完了には程遠く、2025年も顧客のために提供を続けることを楽しみにしています。

それでは、財務アップデートについてブライアンに引き継ぎたいと思います。

ありがとう、アンディ。

まず、トップラインの財務結果から始めましょう。世界全体の売上高は1,878億ドルで、為替の影響を除くと前年同期比11%増となりました。

これは第4四半期に為替で約9億ドルのマイナス影響があったことを意味し、これは第4四半期のガイダンス範囲で想定していた額を約7億ドル上回っています。この追加の為替マイナス影響がなければ、売上高はガイダンス範囲の上限を超えていたことになります。

世界全体の営業利益は212億ドルで、これは過去最高の四半期営業利益であり、ガイダンス範囲の上限を12億ドル上回りました。すべてのセグメントにおいて、顧客向けのイノベーションを継続しながら、同時により効率的な運営を実現しています。

北米セグメントの第4四半期売上高は1,156億ドルで、前年同期比10%増となりました。

インターナショナルセグメントの売上高は434億ドルで、為替の影響を除くと前年同期比9%増となりました。

世界全体の有料ユニット数は前年同期比11%増加しており、低価格、幅広い品揃え、迅速な配送への注力が引き続き顧客の支持を得ています。

収益性に移ると、北米セグメントの営業利益は93億ドルで、前年同期比28億ドル増加しました。営業利益率は8%で、前年同期比190ベーシスポイント改善しました。

インターナショナルセグメントの営業利益は13億ドルで、前年同期比17億ドル改善しました。営業利益率は3%で、前年同期比400ベーシスポイント改善しました。

これは北米セグメントとインターナショナルセグメントの両方で、8四半期連続で前年同期比の利益率改善を達成したことになります。2024年は2年連続で、単位当たりのグローバルなコストを削減した年となりました。

第4四半期には、在庫配置の改善、パッケージ当たりのユニット数の増加、移動距離の削減により、輸送ネットワークで大きな生産性向上を実現しました。また、フルフィルメントセンターでも生産性が向上しました。

全体として、チームは四半期を通じて、特にピークシーズン中に非常に優れた実行を示しました。顧客のために尽力してくれた彼らに感謝したいと思います。

今後を見据えると、より良い在庫配置により、コストをさらに削減し、同時に顧客により迅速に商品を届けることができる機会がいくつかあります。米国では、入荷ネットワークの調整を行い、即日配送ネットワークの拡大を続けています。グローバルには、ネットワーク全体で自動化とロボティクスを追加しています。

これらの取り組みはすべて実施に時間がかかり、進捗は直線的でない可能性がありますが、コスト構造を継続的に改善するための良好な計画があります。

広告は北米セグメントとインターナショナルセグメントの収益性に重要な貢献を続けています。今四半期は、ますます大きくなる基盤の上で力強い広告収入の成長を見せました。

また、Alexa、ヘルスケア、食品など、顧客とAmazonにとって長期的に重要となる可能性のある体験や、今後数か月間に予定されている量産衛星の打ち上げを含むKuiperへの投資も継続します。

なお、現在、衛星ネットワークの開発に関連するコストの大部分を費用計上していますが、顧客への販売を含むサービスが商業的に実現可能になった時点で、特定のコストを資産計上する予定です。

次にAWSセグメントに移ります。売上高は288億ドルで、前年同期比19%増となりました。AWSは現在、年間換算で1,150億ドルの売上規模となっています。

第4四半期には、企業が新しいイニシアチブに注目し、より多くのワークロードをクラウドに移行し、オンプレミスからクラウドへの既存の移行を再開または加速し、生成AIの力を活用する中で、生成AIと非生成AIの両方のオファリングで成長が続いています。

顧客は生成AIの恩恵を最大限に得るためには、クラウドへの移行が必要だと認識しています。

AWSの営業利益は106億ドルで、前年同期比35億ドル増加しました。これは力強い成長、効率性を高めるためのソフトウェアとインフラストラクチャーでのイノベーション、そしてビジネス全体での継続的なコスト管理の結果です。

これまで述べてきたように、AWSの営業利益率は、部分的に投資レベルに影響を受けて変動すると予想しています。また、2024年から開始したサーバーの耐用年数の見直しにより、第4四半期のAWSの利益率は前年同期比で約200ベーシスポイント増加しました。

次に資本投資について説明します。これは現金設備投資と設備ファイナンスリースの組み合わせとして定義していることを改めて申し上げます。

第4四半期の資本投資は263億ドルで、この水準は2025年の資本投資率をかなり代表するものと考えています。2024年と同様に、支出の大部分は技術インフラの成長する需要をサポートするためのものとなります。

これは主にAWSに関連し、AIサービスへの需要をサポートするためのものです。また、北米セグメントとインターナショナルセグメントをサポートするための技術インフラも含まれます。

さらに、将来の成長をサポートするために、フルフィルメントと輸送ネットワークの能力への投資も継続しています。また、即日配送施設や入荷ネットワーク、そして配送速度の向上とコスト削減のためのロボティクスと自動化にも投資しています。

これらの資本投資は、今後何年にもわたる成長をサポートするものとなります。

第1四半期の売上高ガイダンスに移ります。純売上高は1,510億ドルから1,555億ドルの範囲を予想しています。

第1四半期の売上高ガイダンスに影響を与える2つの項目を強調したいと思います。

まず、現在の為替レートに基づいて、第1四半期の為替レート変動の前年同期比影響は約21億ドル、または150ベーシスポイントのマイナスになると予想しています。

ご承知のように、世界の通貨は四半期中に変動する可能性があり、第4四半期に見られたように、ドルは他のほとんどの通貨に対して強くなっています。

第二に、前年のうるう年の影響との比較があることを指摘しておきたいと思います。追加の1日により、2024年第1四半期には全事業で約15億ドル、つまり約120ベーシスポイントの追加純売上高があり、これはすべてのセグメントに影響を与えました。

第1四半期の営業利益は140億ドルから180億ドルの範囲を予想しています。

このガイダンスには、固定資産の耐用年数の一定の更新による影響の見積もりが含まれています。後ほど詳しく説明しますが、全体として、2024年12月31日時点の貸借対照表上の資産について、2025年通期の営業利益を約4億ドル減少させると見積もっています。

まず、第4四半期にサーバーとネットワーク機器の耐用年数調査を完了し、特に人工知能と機械学習の分野で技術開発のペースが加速していることを確認しました。

その結果、2025年1月からサーバーとネットワーク機器の一部について、耐用年数を6年から5年に短縮することにしました。これにより2025年通期の営業利益は約7億ドル減少すると予想しています。

さらに、サーバーとネットワーク機器の一部を早期に廃棄しました。2024年第4四半期に加速償却と関連費用から約9億2,000万ドルの費用を計上し、これにより2025年通期の営業利益も約6億ドル減少すると予想しています。

これらのサーバーとネットワーク機器の耐用年数の変更は、主にAWSセグメントに影響を与えます。

最後に、フルフィルメントセンターで使用される特定の種類の重機についても耐用年数調査を完了し、2025年1月から耐用年数を10年から13年に延長することにしました。これにより2025年通期の営業利益は約9億ドル増加すると予想しています。

2025年を迎えるにあたり、チームが達成した素晴らしい成果に勇気づけられています。よりよい顧客体験の実現に引き続き注力し、顧客を第一に考えることが株主の皆様に持続的な価値を創造する唯一の確実な方法だと考えています。

それでは、皆様からのご質問をお受けしたいと思います。

このタイミングで、質疑応答のセッションを開始いたします。各発言者の方は、質問を1つに限定していただくようお願いいたします。

ご質問がある方は、電話機のスターキーを押した後に1を押してください。最適な音質を確保するため、質問の際にはハンドセットをお使いください。

繰り返しになりますが、質問を開始するには、このタイミングでタッチトーン電話機のスターキーを押した後に1を押してください。

質問者を集めている間、しばらくお待ちください。

ありがとうございます。最初の質問は、エバーコアISIのマーク・マハニー氏からです。どうぞ、ご質問ください。

ありがとうございます。2つの簡単な質問です。ブライアン、2025年のCapexは1,000億ドルと考えるべきでしょうか。そしてアンディ、現在のAWSの成長は供給制約によって抑制されていると言えますか?業界全体でそのような制約を見ているのか、それともAWSに重大な影響を与えているのかについてお聞かせください。ありがとうございます。

その両方の質問に答えさせていただきます。まずCapexについてですが、ブライアンが先ほど述べたように、第4四半期に263億ドルのCapexを支出しました。これは2025年の年間Capex率をかなり代表する水準だと考えています。

そのCapex支出の大部分はAWSのAI向けです。AWSビジネスの仕組み、キャッシュサイクルの仕組みとして、成長が速ければ速いほど、より多くのCapexを支出することになります。これは、データセンター、ハードウェア、チップ、ネットワーク機器を収益化できる前に調達する必要があるためです。

需要の重要なシグナルが見えない限り、調達は行いません。したがって、AWSがCapexを拡大している時、特にAIのような一生に一度のようなビジネスチャンスだと考えられる機会において、これは実際にAWSビジネスにとって中長期的に非常に良い兆候だと思います。

そして、この機会を追求するために資本を投じることは、私たちの観点から見ると、今日私たちが知っているほぼすべてのアプリケーションがAIを内蔵して再発明され、推論がコンピュート、ストレージ、データベースと同様にコアの構成要素になると考えているからです。

それに加えて、これまで夢見てきただけの全く新しい体験がAIで実現可能になるとすれば、AIはクラウド以来最大の機会であり、おそらくインターネット以来のビジネスにおける最大の技術シフトと機会を表しています。

したがって、私は、私たちのビジネス、顧客、そして株主が、AIにおける資本機会とビジネス機会を追求していることを中長期的に喜ぶだろうと考えています。

また、今年はストアビジネスでもCapexを支出しており、これは主に配送速度とコスト削減の継続的な改善を目指したものです。現在の即日配送施設の数を拡大し、農村部により迅速に商品を届けられるよう、農村部の配送ステーションの数も拡大する予定です。

そして、コスト削減と生産性向上を継続するため、ロボティクスと自動化にも大きな投資を行います。

これがCapexに関する部分です。

二つ目の質問は、AWSの成長が供給制約によって抑制されているかということですが、AIで数十億ドル規模の年間収益を上げ、前年同期比で3桁のパーセンテージで成長しているビジネスについて不満を言うのは難しいところです。

しかし、確かに容量の制約がなければ、もっと速く成長できたことは事実です。それは、サードパーティパートナーからのチップの供給が以前より遅くなっていることや、ハードウェアの品質を確保するための中間段階の変更に時間がかかることなどの形で現れています。

また、re:Inventで一般提供を開始したばかりの私たち独自のハードウェアとチップであるTrainium 2も、その大部分の供給量は今後数か月、数四半期にわたって増加していく予定です。

さらに、電力の制約もあります。世界は、顧客にサービスを提供できると考えている水準と比べて、まだ電力が制約されていると思います。また、特定のタイプのサーバー向けのマザーボードなどのコンポーネントも、供給がやや不足しています。

チームは顧客が成長できるよう、容量を確保するために本当に良い仕事をしていると思います。先ほど述べたように、かなり良好なペースで成長を続けていますが、制約がなければもっと速く成長できたと考えています。

これらの制約は2025年後半には緩和され始めると予想しています。そして、今日でも良好なペースで成長していますが、もっと速く成長できる可能性があったと考えています。

次の質問は、ゴールドマン・サックスのエリック・シェリダン氏からです。どうぞ。

ご質問ありがとうございます。マークの質問に関連して1つだけ質問させていただきます。

アンディ、過去数週間に中国から出たニュースと、AIのコストカーブを長期的に下げることについて、どのようにお考えですか?2025年のCapexに関するコメントは理解しました。

業界での現在の立ち位置、オープンソース要素やカスタムシリコンへの移行を考えると、コストカーブの低下や市場投入までの時間の短縮、あるいはAIの資本収益率の向上について、どのようにお考えですか?ありがとうございます。

いくつかの質問が含まれているので、順番にお答えしたいと思います。

まず、多くの人と同様に、DeepSeqの成果に感銘を受けました。特に、強化学習を人間のフィードバックなしで早い段階で行うという、トレーニング手法のシーケンスを変更したことは印象的でした。

教師あり微調整の前に行うというアプローチは興味深いものでした。また、推論の最適化についても非常に興味深いものでした。フロンティアモデルを構築している私たちは皆、同じような課題に取り組んでおり、お互いから学び合っています。今後も多くのリープフロッグが見られると思います。まだまだイノベーションの余地があります。

そして、AWSのようなビジネスを運営し、大規模な生成AIアプリケーションのほとんどが複数のモデルタイプを使用し、異なる顧客が異なるワークロードに異なるモデルを使用するという信念を持っているなら、顧客が選択できる先進的なフロンティアモデルをできるだけ多く提供する必要があります。

これが私たちがAmazon Bedrockのようなサービスで行ってきたことであり、他社よりも早くDeepSeqをBedrockとSageMakerの両方で利用可能にした理由です。既に顧客はそれを試験的に使用し始めています。

過去数週間で興味深かったのは、技術コンポーネント(この場合は特に推論)のコストを下げることができれば、技術への総支出が減少すると想定されることがありますが、私たちはそのようなケースを見たことがありません。

2006年にAWSを立ち上げ、S3オブジェクトストレージを1ギガバイトあたり15セント、コンピュートを1時間あたり10セントで提供した時も同じでした。もちろん、それは何年も経った今では、はるかに低い価格になっています。人々はインフラ技術への支出が大幅に減少すると考えていました。

しかし実際に起こることは、企業がインフラの単位当たりのコストを大幅に削減することです。これは彼らのビジネスにとって非常に有用ですが、その後、これまでコストが高すぎて実現できなかったと考えていた新しいものを構築することに興奮し、通常、技術への総支出は単位当たりのコストを下げると増加することになります。

そして、これはAIでも同じようなことが起こると考えています。推論のコストは大幅に下がるでしょう。過去数週間にDeepSeqから発表されたことはその一部ですが、誰もがこれに取り組んでいます。私は推論のコストが大幅に下がると信じています。

これにより、企業が全てのアプリケーションに推論と生成AIを組み込むことがはるかに容易になると考えています。そして、私たちのように、様々なインフラストラクチャーサービス上で顧客が成功する体験を構築することをできるだけ容易にしたいと考えるビジネスを運営している場合、推論のコストが下がることは、顧客と私たちのビジネスの両方にとって非常にポジティブなことになるでしょう。

次の質問は、JPモルガンのダグ・アドマウス氏からです。どうぞ。

ご質問ありがとうございます。まずAWSから始めたいと思います。ブライアン、過去2年間でマージンが20%台半ばから30%台後半まで変動していることを踏まえ、特に生成AIへの投資が増加している中で、より正常化されたマージンについてどのように考えるべきでしょうか?

また、ストア事業について、配送パートナーのUPSを通じた取扱量の減少が今後与える影響について、そして必要となる追加の配送能力を管理できるのかについてお聞かせください。ありがとうございます。

はい、ダグ、ご質問ありがとうございます。

まずAWSについてですが、確かにAWSの営業利益率には大きな変動が見られました。これまで述べてきたように、時間とともに変動が生じることは予想されています。

現在の段階では、AIはまだ初期段階にあり、当初は低いマージンと大きな投資負担を伴うことは既に説明した通りです。短期的には、これはマージンにとってマイナス要因となりますが、長期的には非AI事業と同等のマージンになると考えています。

力強い成長、全てのデータセンターでの効率性向上、電力の節約、新しい生成AIアプリケーションでの電力の再利用、そして全般的なコスト削減に注力していることに非常に満足しています。AWSチームのパフォーマンスに非常に満足しており、2025年も力強い成長を期待しています。

UPSについては私から回答させていただきます。UPSは長年にわたって私たちのパートナーであり、今後も何年もパートナーであり続けると期待しています。

ご存知の通り、特にパンデミックを機に加速して、ここ数年間で私たちは自社の物流ネットワーク、自社のラストマイル輸送ネットワークを通じてより大きな割合の配送を行うようになっています。

これは一部、パンデミック時に全てが閉鎖され、その間に小売ユニットの総市場シェアのより大きな部分に対応する必要があり、それを低コスト構造で行う必要があったためです。もちろん、顧客は低価格を期待しており、それがビジネスの本質だからです。

UPSはAmazonへのサービス提供が彼らにとって低マージンであると判断し、パートナーシップの中で得られたはずの取扱量の一部を手放すことを決めたと考えています。私たちは自社の物流能力でそれを処理することができ、今後どのように発展していくかを見守っていきます。

次の質問は、モルガン・スタンレーのブライアン・ノバック氏からです。どうぞ。

ご質問ありがとうございます。アンディ、お話しいただいたロボティクスの加速について、もう少し掘り下げたいと思います。シュリーブポートでの学びについて、新しいデータポイントはありますか?また、ロボティクスによる収益性への実質的な影響をどのように考え、そのタイミングについてどのように見ているのでしょうか?

そしてもう少し大きな視点から、生成AI、GPU対応の変化について。2025年を通じて、生成AIやGPU対応の機械学習などをより良く活用することで、Amazonの小売ショッピング体験がどのように変化すると考えていますか?

はい。まずロボティクスについてですが、過去数年間にわたってフルフィルメントネットワークにロボティクスを大規模に統合してきた結果、コスト削減、生産性向上、安全性向上を実現してきました。そのため、既にロボティクスのイノベーションから大きな価値を得ています。

最近、そしておそらくシュリーブポートで参照されているのは、ロボティクスイニシアチブの次の段階が生産に入り始め、それらを全てシュリーブポート施設での体験の一部として初めて組み合わせたことです。

そこで見られた速度の改善、生産性の向上、コスト削減の成果に非常に励まされています。まだ比較的初期段階であり、これらが全て組み合わされているのは現時点ではシュリーブポートだけですが、これを他の施設にも展開し始める計画があります。

その一部は新しい施設となり、他の部分は既存の施設を改修して同じロボティクスイノベーションを使用できるようにします。

また、この5、6個の新しいイニシアチブのグループは、フルフィルメントネットワークにおいて、ロボティクスを使用して生産性、コスト、安全性を向上させることができると考えている可能性の終わりには程遠いものです。

次の波に取り組み始めていますが、これは、フルフィルメントネットワークの異なる部分でロボティクスを使用できる場所を継続的に調整していく、多年にわたる取り組みになると考えています。実際、ロボティクスで改善できない部分はそれほど多くないと考えています。

もう一つの質問は、AWSを除く他の分野、特に小売事業でAIをどのように活用する可能性があるかについてだと思います。

現在のAIからの価値創出には、大きく分けて2つのカテゴリーがあると考えています。これは、Amazon内部での私たちの活用方法や、AWSを利用する他の企業の活用方法を見ていての考えです。

最初の大きなカテゴリーは、生産性とコスト削減に関するものです。これは多くの場合、AIにおける最も手の届きやすい成果であり、私たちの小売事業のあらゆる場所で見ることができます。

例えば、カスタマーサービスを見ると、チャットボットを生成AIで完全に再構築しました。既に高い満足度を得ていましたが、新しい生成AI搭載のチャットボットでは、顧客満足度がさらに500ベーシスポイント向上しています。

何百万もの第三者販売パートナーを見ると、彼らの最大の課題の一つは、私たちが商品を見つけやすくするためにマーケットプレイスを高度に組織化することに重点を置いているため、小売ページに新商品を作成する際に多くのフィールドを入力する必要があることです。

しかし、私たちは彼らのために生成AIアプリケーションを構築し、数行のテキストを入力するか、画像を撮影するか、URLを指定するだけで、生成AIアプリケーションが残りの情報のほとんどを入力してくれます。これにより、ウェブサイトへの商品登録が迅速化され、販売者にとってより容易になります。

在庫管理を見ると、どの施設で、どのタイミングで、どのような在庫が必要かを理解しようとする際に、構築した生成AIアプリケーションにより、予測が10%改善され、地域予測が20%改善されています。

先ほど話題に上ったロボティクスでは、ロボットの頭脳の多くに生成AIが組み込まれており、ビンの中身、何を拾い上げるべきか、どのように移動させるべきか、もう一方のビンのどこに置くべきかなどを指示します。つまり、ほとんどのロボティクスの頭脳に生成AIが組み込まれています。

このように、小売事業では生成AIを活用した非常に重要な生産性向上とコスト削減の取り組みを多数行っています。そしてこれは、私たちが取り組んでいることのほんの一部に過ぎません。

もう一つの大きなカテゴリーは、全く新しい体験を作り出すことです。これも小売事業で多く見られ、生成AI搭載のショッピングアシスタントであるRufus(その利用は引き続き大きく成長しています)から、Amazon Lensのような機能まで多岐にわたります。

Amazon Lensでは、アプリの上部にある小さなボックスで、目の前にある商品の写真を撮ると、コンピュータービジョンと生成AIを使用して、検索結果に正確な商品が表示されます。

また、サイジングでは、基本的に全ての衣料品メーカーのカタログを取り込み、それらを相互に比較することで、どのブランドが他のブランドと比べて大きめや小さめになる傾向があるかを把握し、例えば靴を購入する際に、必要なサイズを推奨することができます。

さらに、木曜日のナイトフットボールでは、生成AIを使用して、クォーターバックにブリッツをかけるプレイヤーを予測する「ディフェンシブアラート」や、フィールドのどの領域が脆弱かを視聴者に示す「ディフェンシブバルネラビリティ」といった革新的な機能を実現しています。

このように、小売事業やその他の事業全体で生成AIを活用しています。現在、約1,000の異なる生成AIアプリケーションを構築済みか構築中です。

次の質問は、TDアレンのジョン・ブラックレッジ氏からです。どうぞ。

ありがとうございます。現在の配送速度について、そしてどの程度の改善の余地があるのか、また日用品事業にどのような影響を与えているのかについてお話しいただけますでしょうか?

また、関連して、コスト削減を継続するために今年予定している入荷ネットワークの効率化について、さらに詳しくお聞かせください。ありがとうございます。

配送速度については、私たちは非常に慎重に測定を行っています。より速い配送約束のある商品詳細ページを閲覧した人の購入率と、遅い配送の場合の購入率を比較しています。また、速い配送約束で購入した顧客がその後1年間に購入する商品についても測定しています。

配送速度を向上させ続けることによる効果は依然として逓減していません。これは、人々が後から商品を受け取ることを望むケースがないという意味ではありません。

週の特定の曜日に複数の配送をまとめて受け取ることを選択できるプログラムがあり、これはより持続可能で環境にやさしい選択肢です。そのオプションを選ぶ顧客も多くいます。

しかし、私たちは常に、家やその他の場所により迅速に配送できる場合、顧客は私たちからより頻繁に購入することを確認しています。そして、より迅速に配送できることで、日用品をより多く私たちから購入するようになります。

プライムエアを見ると、一部の商品について1時間以内に顧客に配送することを約束しています。より迅速に必要とする日用品を注文する場合、これは大きな意味を持ちます。

これは日用品事業に大きな影響を与えており、薬局事業でも大きな影響が出ています。現在、米国の多くの都市で当日配送が可能となり、以前よりもはるかに頻繁に利用されるようになっています。

入荷ネットワークの効率化については、この1年間取り組んできた入荷ネットワークの大きな構造的変更を数ヶ月前に展開したところです。

このような大きな構造的変更を行う際に分かることは、初期段階で手の届きやすい効率化が得られる傾向がありますが、その後、実際に広大なネットワーク全体で稼働させてみると、様々な調整と改善が必要になります。

ここにはまだ初期段階であり、年間を通じて追加の効率化が得られる多くの方法があると考えています。今年もコスト削減を継続する機会があると予想しており、これが大きな部分を占めることになるでしょう。

最後の質問は、モフェット・ナサンソンのマイケル・モートン氏からです。どうぞ。

ご質問ありがとうございます。アンディが説明されたAmazonのeコマース体験でのAI活用についてのコメントに関連して質問させていただきます。

しかし、もう一方の視点、つまりAmazonに人々を導くeコマースの発見プロセスについてお聞きしたいと思います。多くの企業がエージェントやアシスタントを展開しています。

このファネルでの潜在的な破壊的変化にAmazonがどのように備えているのか、そしてその計画についてお聞かせください。Rufusについて言及されましたが、それをより目立たせる計画はありますか?今後数年間でeコマースのファネルにどのような変化が起こると考えているのかについて、お聞かせいただければ幸いです。

私たちを含む小売業者は、エージェントとどのように関わっていくかについて、それぞれの見解を持つことになると思います。これは新興の分野です。

フルフィルメントネットワーク、ウェブサイト、構築してきた商品の品揃え、それらの組織化方法への投資を考えると、ほとんどの小売業者はエージェントとの関わり方について一定の条件を持つことになり、私たちも同様です。

Rufusについて見ると、カスタマー体験への影響は、月を追うごとに改善し続けています。既に、商品購入時に商品詳細ページを閲覧する際、私たちの商品詳細ページには非常に多くの情報が含まれているため、時には素早く情報を見つけることが難しい場合があります。

そのため、現在では多くの顧客が商品に関する簡単な事実を見つけるためにRufusを利用しています。また、100件のカスタマーレビューを読む必要なく、その商品に対する人々の意見をまとめて把握するためにもRufusを利用しています。

パーソナライゼーションについて見ると、現在最も顕著なのは、Rufusに注文の状況を尋ねたり、最近注文した商品について尋ねたり、2ヶ月前に注文した商品を表示するよう依頼したりする機能です。パーソナライゼーションは継続的に大きく改善されています。

2025年を通じて、何を購入すべきか分からない場合にRufusからの支援を必要とする機会は増え続け、顧客にとってより一層有用になっていくと期待しています。

本日のコールにご参加いただき、ご質問をいただき、ありがとうございました。リプレイは投資家向け広報のウェブサイトで少なくとも3ヶ月間ご利用いただけます。Amazonへのご関心に感謝申し上げるとともに、次四半期にまたお話しできることを楽しみにしています。

これをもちまして、本日のテレカンファレンスを終了いたします。この時点で回線を切断していただいて結構です。ご参加ありがとうございました。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。