JPMorgan Chase(JPM)2024/Q3決算発表(2024/10/11)

1.売上と収益

・EPS 予想 3.99 → 結果 4.37 〇

・売上 予想 41.427B → 結果 43.3B 〇

・次期EPS 予想 → 新ガイダンス

・次期売上 予想 → 新ガイダンス

2.企業情報

JPMorgan Chase & Co.(以下JPMorgan Chase)は、米国を拠点とする世界有数の金融サービス会社で、投資銀行、消費者および中小企業向け金融サービス、商業銀行、金融取引処理、資産管理など、多岐にわたるサービスを提供しています。

基本情報

本社所在地:ニューヨーク州ニューヨーク市、383 Madison Avenue

設立:1871年(複数の金融機関の合併を経て現在の形に)

主な上場市場:ニューヨーク証券取引所(ティッカーシンボル:JPM)

資産規模:2024年第3四半期時点で総資産は約4.21兆ドル

株主資本:3460億ドル(2024年第3四半期時点)

主要事業セグメント

Consumer & Community Banking(CCB)

米国の個人およびコミュニティ向けに金融サービスを提供し、預金、住宅ローン、カードサービス、個人融資などを取り扱います。特に米国小売銀行市場で強い地位を誇り、カードローンの拡大や新規口座獲得が進んでいます。Commercial & Investment Banking(CIB)

企業および投資家向けにグローバルな投資銀行業務を提供し、投資銀行手数料、マーケット取引、資本市場取引、融資、貿易金融サービスなどが含まれます。JPMorgan Chaseは投資銀行手数料で高いシェアを持ち、特に株式・債券市場での実績が評価されています。Asset & Wealth Management(AWM)

主に資産運用と富裕層向けサービスを行う部門で、2024年第3四半期には資産運用額(AUM)が3.9兆ドルに達し、管理資産の増加と手数料収益の拡大が顕著です。長期資産への流入が続き、資産管理手数料が成長しています。Corporate

自社の財務管理や戦略的投資を担当するセグメントであり、証券再投資やリスクヘッジを行いながら資本の効率的な運用を図っています。

経営方針と「Fortress Balance Sheet」

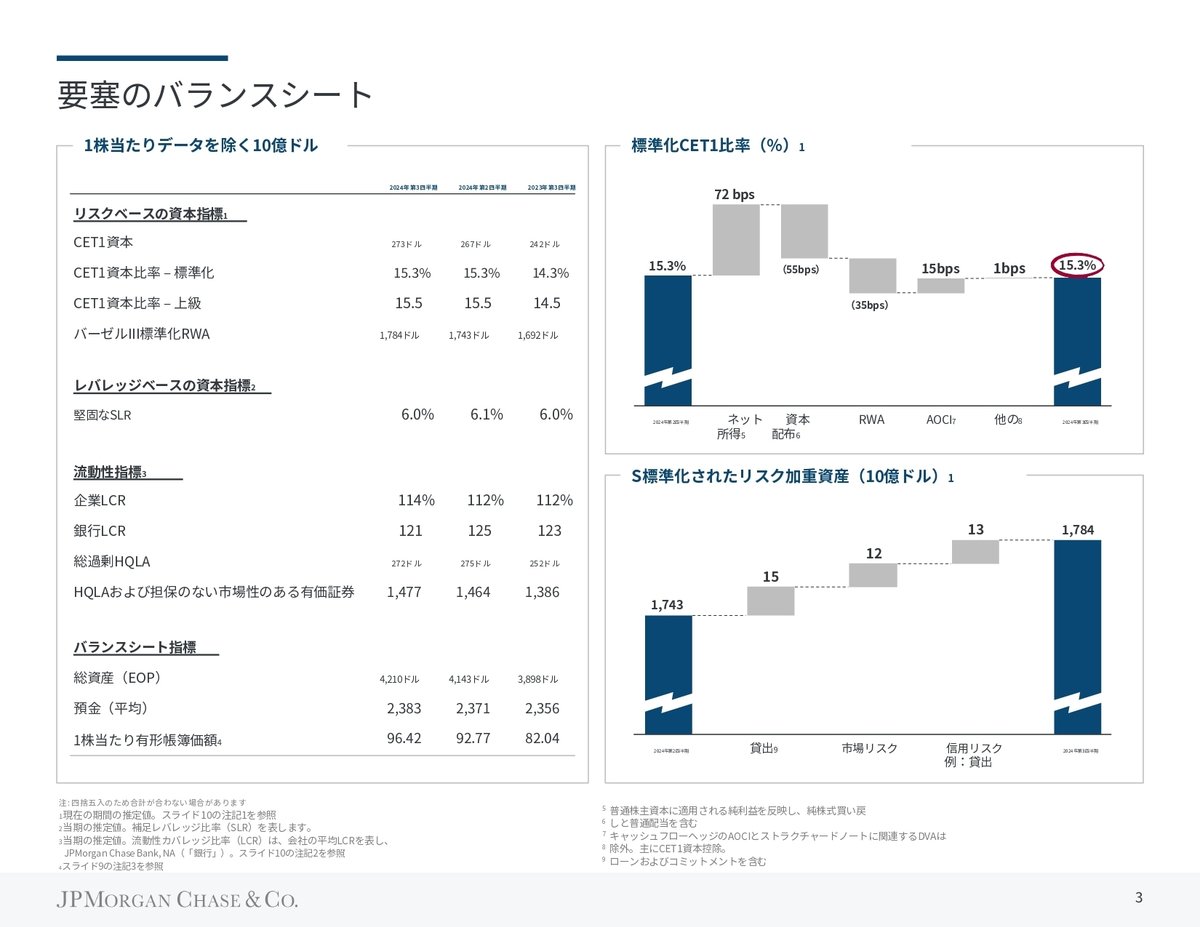

JPMorgan Chaseは「Fortress Balance Sheet」(強固なバランスシート)という経営理念を掲げ、堅実な資本管理とリスク管理に注力しています。同社は高い資本比率を維持し、15.3%の普通株式Tier 1資本比率や6.0%の補完的レバレッジ比率を確保しています。また、企業買収や証券再投資による収益力の強化を目指しています。

社会的貢献

JPMorgan Chaseは、米国内の消費者や中小企業向けのクレジット、教育支援、環境保護など、多様な社会貢献活動を展開しています。

3.決算概要(FORM8-K)

1. 損益計算書(Income Statement)

総収益:第3四半期の総収益は426.5億ドルで、前年同期比で7%増加しています(5c4a1394-282d-421f-b9cd…)。内訳として、純金利収入が3%増加し、これにより非利息収益が11%増加しています。

非利息費用:225.7億ドルと前年同期から4%増加しました。増加は主に従業員の賃金と雇用の増加によるものです(5c4a1394-282d-421f-b9cd…)。

信用損失引当金:信用コストとして31.1億ドルが計上され、これは純償却2.1億ドルと10億ドルの純引当増加を含んでいます。

純利益:純利益は129億ドルで、前年同期から2%の減少です。希薄化後の1株当たり利益(EPS)は4.37ドルです。

2. 貸借対照表(Balance Sheet)

総資産:第3四半期末の総資産は4.21兆ドルで、前年同期比で8%増加しました。主に現金と市場性証券が1.5兆ドルに達しており、同社の高い流動性を示しています。

貸出金:平均貸出金額は1.3兆ドルで、前年同期および前四半期から1%の増加です。

預金:平均預金額も前年同期および前四半期から1%増加し、1.3兆ドルに達しています。

3. セグメント別業績

Consumer & Community Banking(CCB):純利益は40.4億ドルで前年同期比31%減少。総収益は177.9億ドルで前年同期比3%減少しています。これは主に、預金収益の低下によるものです。

Commercial & Investment Banking(CIB):純利益は56.9億ドルで前年同期比13%増加。総収益は170.1億ドルで、前年同期比8%の増加です。特に投資銀行手数料が前年同期比で31%増加しています。

Asset & Wealth Management(AWM):純利益は13.5億ドルで前年同期比5%減少。総収益は54.4億ドルで、前年同期比9%の増加です。資産運用手数料が高まり、流入が続いたことが寄与しています。

Corporate:純利益は18.1億ドルで前年同期比123%増加。これには主に、証券の再投資による収益増加が含まれています。

特記すべき事項

資本分配:配当として36億ドル、普通株式の買い戻しとして60億ドルが実施され、LTM配当率は54%に達しています。

CEOコメント:ジェイミー・ダイモン氏は、地政学的な不確実性と米国経済の先行きに警戒を示しており、インフレ鈍化の兆候が見える一方で、依然として財政赤字、インフラ需要、貿易再編などの課題が残っていると述べています。

JPMorgan Chaseは堅調な財務基盤を維持し、今後の市場変動に備えた対応を強化しています。

4.決算発表資料(抜粋)

5.カンファレンスコール要約

主なポイントは以下の通りです:

純利益129億ドル、1株当たり利益4.37ドル、収益433億ドルを報告。

消費者・コミュニティバンキング部門で4年連続小売預金シェア1位を獲得。

法人・投資銀行部門で投資銀行手数料と市場収益が前年比で大幅増加。

資産・ウェルスマネジメント部門で四半期過去最高収益と長期資金流入を記録。

2025年のNII(純金利収益)見通しについて議論があり、市場の予想よりも低くなる可能性が示唆された。

資本要件の変更に関する議論があり、バーゼルIIIの新提案について言及。

プライベートクレジット市場での競争と戦略について説明。

消費者支出パターンの正常化と、経済の「ソフトランディング」シナリオとの一致について言及。

ジェイミー・ダイモンCEOが政府サービスへの関与や株価評価に関する質問に回答。

市場の流動性リスクと量的引き締め(QT)の終了時期について議論。

全体として、JPモルガン・チェースの強固な業績と、変化する金融環境への対応策が議論の中心となりました。

6.カンファレンスコール詳細

おはようございます、皆様。

JPモルガン・チェースの2024年第3四半期決算発表にようこそ。

この通話は録音されています。

通話中は皆様の回線がミュートになります。

これよりプレゼンテーションを開始します。

プレゼンテーション資料はJPモルガン・チェースのウェブサイトでご覧いただけます。

将来の見通しに関する記述については、最後の免責事項をご参照ください。

しばらくお待ちください。

ここで、JPモルガン・チェースの会長兼CEOのジェイミー・ダイモンと最高財務責任者のジェレミー・バーナムにバトンタッチいたします。

バーナムさん、どうぞ。

ありがとうございます。おはようございます、皆様。

1ページ目から始めます。当社は純利益129億ドル、1株当たり利益4.37ドル、収益433億ドル、有形株主資本利益率19%を報告しました。

いくつかのハイライトをご紹介します。CCB(消費者・コミュニティバンキング)部門では、4年連続で小売預金シェア1位を獲得しました。

CIB(法人・投資銀行)部門では、投資銀行手数料と市場収益が前年比で大幅に増加し、フランチャイズ全体の強さを反映しています。

AWM(資産・ウェルスマネジメント)部門では、四半期の過去最高収益と過去最高の長期資金流入を記録しました。

では、2ページの全社業績に移ります。

当社の収益は433億ドルで、前年比26億ドル、6%の増加となりました。

NIRXマーケッツは2億7,400万ドル、1%の増加で、これはバランスシートミックスと証券の再投資の影響、カードの回転残高の増加、ホールセール預金残高の増加によるものですが、主に銀行業務と資産運用の預金残高の減少と預金マージンの圧縮によって相殺されました。

NIRXマーケッツは18億ドル、17%の増加でしたが、前年の純投資有価証券損失を除くと10%の増加で、これは資産運用手数料と投資銀行手数料の増加によるものです。

そして、市場収益は前年比5億3,500万ドル、8%の増加となりました。

費用は226億ドルで、前年比8億800万ドル、4%の増加となりました。これは主に報酬(収益関連の報酬と従業員数の増加を含む)によるもので、法的費用の減少で一部相殺されました。

信用コストは31億ドルで、純貸倒損失21億ドルと純準備金繰入10億ドルを反映しています。純準備金繰入には、主にカードの8億8,200万ドルを含む消費者向けの8億8,200万ドルと、ホールセール向けの1億4,400万ドルが含まれています。

純貸倒損失は前年比5億9,000万ドル増加し、主にカードによるものです。

3ページのバランスシートと資本についてです。

四半期末のCET1比率は15.3%で、前四半期から横ばいでした。純利益とOCI(その他の包括利益)の利益が、資本分配とRWA(リスク加重資産)の増加によって相殺されました。

今四半期のRWAは、貸出活動の増加と、取引側での顧客活動の増加と市場の動きを反映しています。

今四半期の自社株買いは純額60億ドルで、これは一部、以前お伝えしたビザ株式の売却収入の活用を反映しています。

では、4ページのCCB(消費者・コミュニティバンキング)部門に移りましょう。

CCBは178億ドルの収益に対して40億ドルの純利益を報告しました。これは前年比3%の減少です。

銀行業務と資産運用では、収益は前年比11%減少しました。これは預金マージンの圧縮と預金残高の減少を反映していますが、資産運用収益の成長で一部相殺されています。

平均預金残高は前年比8%、前四半期比2%減少しました。

顧客の利回り追求活動(CD[譲渡性預金]の取引量を含む)の減速が見られ、年末までは預金残高が比較的横ばいで推移すると予想しています。

顧客投資資産は前年比21%増加しました。これは市場のパフォーマンスによるもので、支店ネットワークからの新規資産運用顧客の紹介も引き続き好調です。

住宅ローンでは、収益は前年比3%増加しました。これは主にNII(純金利収益)の増加によるもので、サービシングと融資の収益の減少で一部相殺されています。

カードサービスと自動車部門に移ると、収益は前年比11%増加しました。これはカードのNIIと回転残高の増加によるものです。

カードの残高は11%増加しました。これは強力な口座獲得と回転の継続的な正常化によるものです。

自動車部門では、融資額は100億ドルで2%減少しましたが、強力なマージンと高品質の信用を維持しています。

費用は96億ドルで、前年比5%増加しました。これは主に現場とテクノロジー関連の報酬の増加、およびマーケティングの成長によるものです。

今四半期の信用パフォーマンスについては、信用コストは28億ドルで、主にカードによるものです。これは純貸倒損失19億ドル(前年比5億2,000万ドル増加)と純準備金繰入8億7,600万ドル(主に回転残高の増加によるもの)を反映しています。

次に、5ページのCIB(法人・投資銀行)部門に移ります。

CIBは170億ドルの収益に対して57億ドルの純利益を報告しました。

投資銀行手数料は前年比31%増加し、年初来のウォレットシェアは9.1%で1位を獲得しました。

アドバイザリー手数料は10%増加し、大型案件のクロージングの恩恵を受けました。

引受手数料は大幅に増加し、債券が56%、株式が26%増加しました。これは主に好ましい市場環境によるものです。

年間を通じてのポジティブなモメンタムを考慮すると、私たちはパイプラインに楽観的ですが、M&Aの規制環境と地政学的状況は引き続き不確実性の源となっています。

決済収益は44億ドルで、前年比4%増加しました。これは手数料の成長と預金残高の増加によるもので、マージンの圧縮で大部分が相殺されました。

市場部門に移ると、総収益は72億ドルで、前年比8%増加しました。

債券は横ばいで、通貨と新興市場でのアウトパフォーマンスを反映し、金利部門での収益減少で相殺されました。

株式は27%増加し、地域全体で強力なパフォーマンスを示しました。これは主に米国での好調な取引環境と、アジアでの四半期後半の活動増加によるものです。

証券サービス収益は13億ドルで、前年比9%増加しました。これは主に、市場水準の上昇と取引量の増加による手数料の成長によるものです。

費用は88億ドルで、前年比1%減少しました。法的費用の減少が、収益関連の報酬と従業員数の増加、およびテクノロジー支出の増加でほぼ相殺されました。

銀行業務と決済の平均貸出残高は前年比2%減少、前四半期比1%減少しました。

中堅市場と大企業顧客セグメントでは、新規貸出需要とリボルビング利用率の両方で引き続き軟調さが見られます。これは一部、顧客の資本市場へのアクセスが良好なためです。

マルチファミリー部門では、長期金利の低下に伴い融資の組成に励みになる兆しが見られますが、短期的には全体的な成長は抑制されると予想しています。これは、組成が返済活動によって相殺されるためです。

平均顧客預金は前年比7%、前四半期比3%減少しました。これは主に、決済と証券サービスにおける大企業からの成長によるものです。

最後に、信用コストは3億1,600万ドルで、市場を含む高い純貸出活動と格下げによるものですが、マクロ経済変数の改善で一部相殺されました。

では、6ページのAWM(資産・ウェルスマネジメント)部門で事業ラインを締めくくります。

資産・ウェルスマネジメントは14億ドルの純利益を報告し、税引前利益率は33%でした。

四半期の収益は54億ドルで、前年比9%増加しました。これは、高い平均市場水準と強力な純資金流入による運用手数料の成長、前年の損失に対する投資評価益、ブローカレッジ活動の増加によるもので、預金マージンの圧縮で一部相殺されました。

費用は36億ドルで、前年比16%増加しました。これは主に、収益関連の報酬を含む報酬の増加と、プライベートバンキングのアドバイザーチームの継続的な成長、および販売手数料と法的費用の増加によるものです。

四半期の長期純資金流入は720億ドルで、債券と株式が主導しました。

流動性では、340億ドルの純資金流入が見られました。

AWM(運用資産)は3.9兆ドル、顧客資産は5.7兆ドルで、ともに23%増加しました。これは高い市場水準と継続的な純資金流入によるものです。

最後に、貸出は前四半期比2%増加し、預金は前四半期比4%増加しました。

7ページのコーポレート部門に移ります。

コーポレート部門は18億ドルの純利益を報告しました。

収益は31億ドルで、前年比15億ドル増加しました。

NIIは29億ドルで、前年比9億3,200万ドル増加しました。これは主に、バランスシートミックスと証券の再投資の影響によるもので、前四半期からの影響も含みます。

NIRは1億5,500万ドルの純利益で、前年の4億2,500万ドルの純損失と比較しています。これは主に、今四半期の純投資有価証券損失の減少によるものです。

資産損失は5億8,900万ドルで、前年比1億700万ドル減少しました。

最後に、8ページの見通しに移りましょう。

2024年のNIIXマーケッツは約915億ドル、総NIIは約925億ドルになると予想しています。

調整後費用の見通しは現在、約915億ドルです。

年内の進捗状況を考慮して、ページにNIIと調整後費用の第4四半期のガイダンスを含めました。

NIIの数字は、第4四半期のマーケッツNIIが約8億ドルであることを示唆していることに注意してください。

信用に関しては、2024年のカード純貸倒損失率は引き続き約3.4%と予想しています。

まとめると、私たちは強力な業績を上げたもう1つの四半期に満足しています。

今後数四半期を見据えると、正常化が続くにつれて結果はやや厳しくなると予想していますが、楽観的であり、サイクルを通じて優れたリターンを提供し続けるために実行に集中しています。

それでは、Q&Aセッションを開始しましょう。

ありがとうございます。

しばらくお待ちください。

最初の質問は、シーポート・グローバル・セキュリティーズのジム・ミッチェル氏からです。どうぞ。

おはようございます。

ジェレミーさん、ご指摘の通り、通年のNIIガイダンスは第4四半期のNIIXマーケッツが大幅に減少することを示唆しています。約6%ですね。

最大の要因は何でしょうか?また、50ベーシスポイントの利下げ以降の預金行動と価格設定に関する初期の考えをお聞かせください。

関連することなので、フォローアップの質問も一緒にさせていただきます。フォワードカーブが大きく動いていることは承知していますが、ダンが1ヶ月前に言及したことを踏まえて、2025年のNIIの軌道についてどのように考えているかをお聞かせください。

ありがとうございます。

はい、ジムさん。

両方の質問に可能な限り答えようと思います。

現時点で、最大の要因は実際、イールドカーブです。

四半期ごとの減少を予想している最大の要因は、実際にイールドカーブです。

このイールドカーブは、ダニエルが四半期初めの会議でコメントを述べた時点から少し変化していますが、それほど大きくはありません。

預金残高に関しては、これは明らかに利下げサイクルの開始を考慮すると重要な要素ですが、私の冒頭の発言で述べたように、消費者に関しては、現時点で底を打っているような感じがします。

利回り追求行動を見ると、かなり減少しており、他の条件が同じであれば、もはやそれほどの逆風ではありません。

そして、当座預金残高を見ると、しばらくの間安定しています。これは、消費者が現金バッファーを使い果たしたことを示す兆候だと私たちは考えています。

そのような状況で、もう一つ関連する点は、CD(譲渡性預金)のミックスです。利下げが始まれば、CD残高はかなり高いベータで価格が下がると予想され、おそらくCDのミックスは現在頃がピークになるでしょう。

そして、ホールセールに移ると、実際にはすでに少し成長が見られています。

そして、市場の多くの人々が、量的引き締め(QT)の終了が近いうちに発表される可能性が高いと考えているという見方が増えていることと組み合わせると、これも預金残高にとってはやや好材料です。

では、来年についても少し触れましょう。

一つ言えることは、今四半期はNIIが連続して増加したということです。

投資家デーで、NIIが連続して増加し、その後連続して減少する可能性があると言いました。そして、その時に底を打ったと結論付けないようにと言いました。

基本的に、今まさにそれを見ているわけです。

しかし、現時点で、イールドカーブを考慮すると、当然ながらイールドカーブが実現することを前提としていますが、NIIXマーケッツの連続的な減少がかなり明確に見えています。

しかし、来年の半ばあたりに底を打つ可能性があり、その時点で、残高、カードの回転成長、その他の要因の組み合わせにより、連続的な成長に戻る可能性があります。

明らかに、私たちは将来のことを予測しているので、次の四半期にこれらすべてについての正式なガイダンスを提供しますが、これがある程度の枠組みを提供していると思います。

了解しました。

ありがとうございます。

ありがとうございます。

次は、ウルフ・リサーチのスティーブン・チュボクさんです。

どうぞ。

こんにちは。

おはようございます。

ジェレミーさん、ダニエルが最近コメントしたことを踏まえて、来年の費用予測についてお聞きしたいのですが、コンセンサスの費用予測が少し軽すぎるように見えるとのことでした。

当時、940億ドルをわずかに下回っていたと思います。

今年の一時的な要因を調整すると、コアの費用ベースは900億ドルをわずかに下回ることになります。

かなり健全な費用の増加ですね。

常に投資へのコミットメントと規律を持っていることは承知していますが、これらの追加的な費用がどこに配分されているのか、特に来年を見据えてどの投資が優先されているのかをもう少し詳しく教えていただけますか。

はい、良い質問です。

あなたの数字に同意します。

今年の一時的な重要項目で正規化した方法に同意し、ダニエルがコメントを述べた時点でのコンセンサスについても同意します。

ついでに、NIIに関するコメントについても思い出してください。当時のコンセンサスは今年が915億ドル、来年が900億ドルでした。

つまり、当時は15億ドルの連続的な減少を示唆していましたが、その減少が十分ではないと考えたため、そのようなコメントをしたのです。

もっと詳しく説明しましょう。

しかし、とにかく費用に関しては、議論の出発点として90のベースから始めると、明らかにインフレは正常化しており、常にインフレを相殺するための効率化を図ろうとしています。

しかし、それでも、議論のために3%を仮定すると、それだけでも数十億ドルの費用増加になります。

もう一つは、今年も成長戦略を実行し続けていることです。そのため、かなりの額が通年化されます。

第4四半期の数字にはインセンティブ報酬の季節性があるため、それを見ることはできませんが、それを除けば、おそらくいくつかの連続的な増加が見られるでしょう。そのため、通年化も追加の逆風となります。

もう一つ注目すべき点は、来年は手数料と取引量関連のビジネスが成長すると予想していることです。そのため、他の条件が同じであれば、より高い費用負担が伴うでしょう。

これらを組み合わせると、94をわずかに下回っていたコンセンサス数字が軽すぎると思われた理由がかなり説明できます。

優先事項と投資に関しては、本当に何も変わっていません。

戦略は変わっておらず、計画も変わっていません。私たちは常に長期的な視点で実行しています。

NIIに関しては、明らかに今は第3四半期であり、第4四半期ではないことに注意してください。

昔は、2月下旬の投資家デーまでガイダンスを提供しませんでしたので、次の四半期に費用とNIIの両方について正式なガイダンスを提供しますが、特に費用については現在予算サイクルの真っ最中なので、NIIほど明確な見通しがない可能性があります。

少し費用について見解を述べさせてください。

費用をよく呼ぶかもしれませんが、私は投資と呼んでいます。

実際に投資家デーに戻ると、資産・ウェルスマネジメント部門にプライベートバンカーを追加し、ETFを追加し、国際プライベートバンキングにプライベートバンカーを追加し、チェース・ウェルスマネジメントに進出し、米国全土で支店を追加していることがわかります。

イノベーション経済には大きな機会があり、それにはバンカーと特定の技術が必要です。

私たちの目標はシェアを獲得することであり、私たちが行うすべてのことで本当に良いリターンを得ています。

そのため、私はこれらを機会だと見ています。

これらは実際に自分自身に罰を与えなければならない費用ではありません。そして、私たちは様々なことで常に生産性を上げていることを広範に示しています。

また、AIも少し増加するでしょう。

そして、それを時間とともに素晴らしいものを生み出すカテゴリーとして位置づけています。

はい、両方の説明ありがとうございます。

私からの簡単なフォローアップとして、NIIについてもう少し詳しくお聞きしたいのですが。

かなりの額の現金または連邦準備銀行の過剰準備を証券に再配分したように見えます。

四半期中に長期金利の圧力とイールドカーブの縮小にもかかわらず、利回りが拡大したのは励みになりました。

この環境下でデュレーションを延ばす意欲についてお話しいただけますか。

過去にはそれに対して抵抗があったと思いますが、より深い利下げの期待の中で、追加の過剰流動性を再配分する予定はありますか?

はい、もちろんです。

デュレーションの延長についてですが、スティーブ、あなたはもちろんご存知だと思いますが、すべての条件が同じであれば、デュレーションを延長してもNIIの期待値は変わらないことは重要だと思います。これは、政策金利がフォワードに従うと仮定した場合です。

これが第一点です。

第二点として、イールドカーブは依然として逆イールド化しています。

そのため、政策金利がフォワードに従うと信じていなくても、現時点で延長することは実際に短期的なNIIにとっては逆風になります。

これは私たちにとってどちらにせよ考慮事項ではありませんが、より広い聴衆のためにそれを言う価値があると思います。数字を持っている状況とはかなり異なります。

6%で買えるよりも多く買えます。

はい。

では、デュレーションを延長し、実際にデュレーションを管理することについて考える際、いくつかのことを言う必要があります。

明らかに多くの異なるバージョンのデュレーションがありますが、私たちが開示している1つの数字はEAR(金利リスク感応度)です。

10-Qが公開されると、その数字が少し低くなっているのがわかるでしょう。

現在の見積もりが正しければ、2.8から約2.1に下がります。

これにはいくつかの理由がありますが、その一部は受動的なものですが、一部は能動的な選択によってデュレーションを少し延長したものです。

結局のところ、デュレーションを管理し延長する選択は、NIIのボラティリティとどちらの極端なシナリオからも会社を守ることのバランスを取ることです。

そのため、現時点で様々な要因の結果として延長したいと思えば、確かにそうすることができます。

ポートフォリオ内にその能力はありますが、現時点では現状に満足しています。

そして、1つ確実に言えることは、6ヶ月後のフォワードカーブは今のフォワードカーブと同じではないということです。

よく言われました。

ご質問にお答えいただき、ありがとうございます。

ありがとうございます、スティーブ。

ありがとうございます。

次は、UBSのエリカ・ナジャリアンさんです。

どうぞ。

私の最初の質問は、ジェレミーさん、これまでのNIIに関するすべての質問に答えていただき、ありがとうございます。

これは、もう1つのフォローアップ質問です。

ご想像の通り、9月にダニエルがステージで発言した後、誰もが来年のNIIの上限/下限を把握しようとしています。

そこで、2部構成の最初の質問をさせていただきます。2つ目はジェイミーが先ほど言ったことに触発されたものです。

まず、NIIは第4四半期に前四半期比6%減少すると予想されています。

2025年の前年比では、コンセンサスは新しい水準から4%減少すると予想しています。

コンセンサスにはまだ下方修正の余地があるように聞こえます。

そして、フォワードカーブに基づくと、ジェレミーさん、年間ベースでは第4四半期の前四半期比率よりも少し悪化する可能性があります。

しかし、ジェイミーが指摘したように、カーブがどのようになるかは全くわかりません。そうですよね?

非常に大きく変動しています。

そこで、カーブについて考える際、JPモルガンにとっては短期金利でより多くの利下げがあるが急峻さがある方が良いのか、それとも利下げが少ないがカーブがやや平坦な方が良いのでしょうか?

そうですね。

わかりました。

エリカ、最後にカーブボールを投げましたね。質問の最後がそうなるとは予想していませんでした。

でも、質問の前半に答えてから、後半にも答えましょう。

まず、現在の2025年のNIIXマーケッツのコンセンサスは870億ドルだと私たちは見ています。これは明らかに四半期初めの会議の時点よりも低くなっています。

そのため、私たちの見方により近づいてきたことを嬉しく思います。

それでもまだ少し高すぎるように見えますが、確実に範囲内です。

これは、私が以前述べたように、NIIの底が年の半ばあたりに来ると予想していることから成り立っています。

そのため、部分を組み立てることができます。第4四半期の実行レートがあり、いくつかの連続的な減少があり、年の半ばに底があり、年間の大まかな見通しがあります。

そのため、底は恐らくそれらの数字よりも少し低くなり、年後半に成長が再開する程度に応じて、預金残高とカードの回転の継続的な追い風の両方が影響します。ただし、その追い風は今年ほど大きくはないかもしれませんが、それでも追い風です。

明らかに、これらの要素のミックスは様々な形で展開するでしょう。

そして、あなたが指摘するように、イールドカーブが最終的にどうなるかは誰にもわかりません。

しかし、現在の仮定、現在のイールドカーブ、そして今が第3四半期であることを考えると、これを少し早めに行っていることを覚えておいて、それが私たちの考えです。

何か言わせてください。

まず、次回は彼らに来年のNIIの数字を教えるべきでした。

これらの電話で、来年のNIIがどうなるかを推測することにすべての時間を費やしたくありません。

また、NIIはすべての条件が同じであれば数字ですが、すべての条件が同じということは決してないということも指摘したいと思います。

イールドカーブは、不況があれば、その影響は継続的な成長がある場合とは非常に異なります。

そして、私たちが絶え間なく行っている決定があります。

市場で起こったことがあり、私たちはこの関連性だけに多くの時間を費やしていると思います。そのため、あなたはモデルに数字を入れています。

そして、来年は870億ドルより少なくなるでしょう。おそらくそれほど多くはないでしょう。私たちにはわかりません。そして環境もわかりません。

良いでしょう。さて、あなたのEAR(金利リスク感応度)に関する質問についてです。

いくつかのことを言う必要があります。

すでに述べたように、それが公開されると、約2.1という数字が示されるでしょう。

非常に重要なことは、ご存じの通り、この金利サイクルの経験では、私たちの経験的なEARは、開示しているモデルEARよりも大幅に高くなっています。

その主な理由は、小売預金のベータが実際にはモデルの預金ベータよりも低かったためです。

そのため、出発点として、報告されている数字よりも大きな数字にEARを調整する必要があります。これらの理由や他のいくつかの理由のためです。

実際には、ドル/非ドルの感応度がどのように相互作用するかについていくつかのニュアンスがあります。

そして、あなたの質問は、フロントエンドとバックエンドについて少し触れています。

実際に見られるのは、フロントエンドのEARが小さくなり、EARの大部分が現在バックエンドにあるということです。

そのため、確かに他の条件が同じであれば、より急峻なカーブの方が私たちにとっては良いです。

しかし、この種の経験的対理論的な調整は、不釣り合いにフロントエンドにあると思います。

したがって、あなたの質問に答えるために、はい、私たちはより急峻なカーブを望んでいますが、現在のイールドカーブに含まれているよりも多くの利下げをFRBが行うことは、来年の数字のコンテキストでは、確実に私たちにとって逆風になるでしょう。

私たちはFRBの利下げに対して資産感応的なままです。

2つ目の質問をしてもよろしいでしょうか。

そして、ジェイミー、あなたのフラストレーションは完全に理解できます。

公平に言えば、あなたの長期的な株主は本当に870億ドルか850億ドルかを気にしていません。そうですよね?

彼らが気にしているのは、あなたの株主資本利益率です。

そのために、四半期ごとにどれだけの資本を生み出しているかは驚異的です。今四半期は72ベーシスポイントです。

そこで、自社株買いや有機的成長、云々、配当増加に関する標準的な決まり文句の質問を超えて、JPモルガンがこの資本をどのように展開すると考えるべきでしょうか?

つまり、基本的に世界はあなたの牡蠣ですよね?

あなたはすでに支配的で、この資本を使ってさらにビジネスを強化することができます。

そして、四半期ごとに常に受ける決まり文句の会話を超えて、株主はあなたがこの資本を展開する機会についてどのように考えているかをどのように考えるべきでしょうか?

わかりました。

まず、支配的という言葉を使う際には非常に注意深くあるべきです。

私たちには非常に厳しい競争があります。国によって異なり、世界中で異なり、フィンテック企業や直接貸付業者などがあります。

直接貸付やそのようなものについて非常に具体的なコメントをしたいと思います。

私たちの目標は常に顧客にサービスを提供することです。

そして、これらの費用について話すとき、それは資本の展開です。

そして、それは異なる方法での展開です。なぜなら、支店を開設すると、最初は費用が発生しますが、長期的には預金をサポートするための資本が必要になるからです。

イノベーション経済やプライベートバンカーなどについても同じです。

大まかに見ると、私たちは最低でも300億ドルの過剰資本を持っています。

そして、私にとってはそれはポケットの中で燃えているわけではありません。

私は、あなたが会社全体を所有しており、今それを適切に展開できない場合は、待つのが完全に理由があると考えています。

私は将来が非常に乱気流の可能性があると考えていることを明確に述べてきました。

そして、資産価格は、私の見解では、そして人生では時々見解を持たなければなりませんが、インフレしています。

極端にインフレしているのか、少しだけなのかはわかりませんが、私は待つことを好みます。私たちはそれを展開することができるでしょう。私たちの株主は私たちが待つことで非常によく奉仕されるでしょう。

そして、資本の展開についても同じです。1,000億ドルの6%の住宅ローンを買って、明日の純利益を数十億ドル増やすことができます。

私たちはそのような決定はしません。

私たちが行う最も重要なことは、顧客に良いサービスを提供し、技術を構築し、そのようなことを行うことです。

また、実際の過剰資本がどれくらいなのかもまだわかりません。

そのため、私たちは少し辛抱強く、待つことにします。そしてそれで大丈夫です。

そしてそれは変わりません。

変更があれば、お知らせします。

また、多くの株主と話をしていますが、彼らは理解しています。有形純資産の2倍以上で自社株を買い戻すことは、必ずしも最善のことではありません。なぜなら、私たちはより良い選択肢を持つか、いつかより安い価格で買い戻すことができると考えているからです。

市場は永遠に高いままではありません。

ありがとうございます。

最後に一つ、乱気流の世界では、時には現金が非常に価値のある資産になることがあります。

そして、私の友人のウォーレン・バフェットが今、現金を貯め込んでいるのを見ています。

人々は、私たちがこの世界でどのようにナビゲートし、会社の長期的な成長を図ろうとしているかについて、もう少し思慮深くあるべきです。

ありがとうございます。

次の質問は、エバーコアISIのグレン・ショアさんです。どうぞ。

こんにちは、ありがとうございます。

そして、ジェイミーが言おうとしていたことを言わなかったことを嬉しく思います。なぜなら、それがこの質問への答えだからです。

私たちは、オルタナティブマネージャーとのパートナーシップに参入する銀行をさらにいくつか見てきました。

ここ数年、貸出成長は限定的で、市場関連も同様です。

債券ファンドへの資金流入も限定的ですが、プライベートクレジット全般では十分な成長が見られます。

あなたは世界最高のアセットマネージャーの一つですが、私の見解では、プライベートクレジットのすべての面では支配的ではありません。

そこで、あなたが取り組んでいることについて話していただけますか?また、なぜそれが顧客の貸出ニーズのすべての部分に対応する能力の狭い見方であると考えるのか、公開市場と公開貸付だけでなく、説明していただけますか?

ありがとうございます。

では、この問題をカバーする時間を取りましょう。明らかにこれは非常に重要になってきています。

人々は、どのように成長し、パートナーシップを組んでいるかについて話しています。

まず第一に、そして非常に戦略的なことと非常に戦術的なことについて話します。

どちらも重要だと思います。

まず第一に、私たちは顧客に世界の中立的な見方と、彼らにとって最適な製品やサービスは何かを提供するためにここにいます。

したがって、顧客が来たとき、私たちは直接貸付と証券化貸付、または他の特殊な種類の貸付の両方を提供します。

それらにはすべて長所と短所があります。

直接貸付はより速く行うことができ、おそらくよりシンプルな契約条件で、ユニット料金を請求します。

より高価です。

そして、証券化貸付と直接貸付の間で少し行ったり来たりしているのが見られます。

しかし、私たちは基本的に顧客の最善の利益となるものを提供し、それらの製品が何であるかを説明します。

以前に述べたように、直接貸付を行うために100億ドルの資本を割り当てました。

実際に多くの資本を展開しました。

その一部はすでに返済され、一部は完了しました。

そのため、私たちは直接的にそれを行います。

そして、私たちは10億、20億、30億を持つことになるでしょう。

今日、私たちはそれを制限していません。

今日、私たちは拡大しており、5億ドルを行います。

10億ドルを行います。

それ以上を行います。

単独で行うか、パートナーと一緒に行います。

非常に重要なのは、私たちは自分自身を1つのパートナーに割り当てないということです。

そのため、私たちは多くの共同貸付者を持っていますが、それはより多くの柔軟性とより大きな規模を作り出すだけです。

その柔軟性を使って遅らせたり、全員から許可を得たりすることはしません。

なぜなら、先ほど言ったように、JPモルガンはそれを引受け、所有し、ブリッジローンのように事後に証券化することができるからです。

そして、私たちは自身のリスク測定などを使用します。

繰り返しますが、すべては顧客へのサービスと、彼らに最適なものを提供することを確実にするためです。

そして、私たちは異なる戦略を取っています。

私たちは排他的に1つの資本提供者に縛られることはありません。

それは顧客に提供できるものを制限すると思います。

おそらく、より価格競争力があり、非常に特定のものを行うことができ、第三者の資本提供者に適合するソリューションではありません。

これが私たちの戦略です。

私たちはそこにいて、それを行います。

そして、資本アービトラージが行われているにもかかわらず、それを行います。

今日のアービトラージを見ると、銀行が保有しなければならないものと保険会社が保有するものとの間には大きな違いがあります。

それは不利です。

しかし、私たちは長い間他のビジネスでそのような不利な点を持っていました。

私たちは顧客のために正しいことを行います。

顧客とビジネスを行うとき、私たちはしばしば他の収益も得ることを覚えておいてください。そのため、ローンだけでなく、関係全体を見ています。

そのため、私たちは競争できることに非常に満足しています。

私はちょうど、はるかに大きな貸付プラットフォームと規模を発表しました。

そのため、私たちはこれについても彼らに圧力をかけていくことを期待しています。

わかりました。すべてについてありがとうございます。

ありがとうございます。

次の質問は、RBCキャピタル・マーケッツのジャレッド・キャシディさんです。

どうぞ。

おはようございます、ジェレミー。

そして、おはようございます、ジェイミー。

ジェレミー、現在の資本比率を見ると、明らかに非常に健全です。

新しいバーゼルIIIについて何か色をつけていただけますか?

具体的なことはわかりませんが、バー副議長がいくつかの具体的なことに触れたように、あなたや同業他社の資本要件はオリジナルの提案からかなり下がるように見えます。

あなたはどのように考えていますか?

オリジナルの提案から現在の水準までどの程度下がる可能性があるかについて、何か洞察はありますか?

はい。

30億ドルの過剰資本があると言ったとき、それはバーの演説を想定しています。20が12になるなど、さらに多くなります。

それ以上になるでしょう。他の要因も関係しているからです。

いいえ、私は最小限の過剰資本を述べただけです。

私の見方では、それ以上になるでしょうが、それはそうであり、最終的な数字を待つ必要があります。

しかし、ジェラルド、少し色を付け加えさせてください。

はい、明らかに誰もがその演説に多くの注目を払いました。

重要な演説でした。

しかし、結局のところ、私たちは実際に提案を見る必要があります。なぜなら、詳細がこの種のことにとって非常に重要だからです。

そのため、私たちの焦点は、提案を見て詳細を処理し、適切に主張を続けることを望んでいます。

当初提案されたものに比べて要件が下がっていると言われていることは、演説によれば明らかに事実ですが、当初の提案が誰もが合理的だと考えていたものよりも劇的に高かったという事実だけで、それが進歩だと言うような罠に陥らないように少し注意する必要があると思います。

そして、あなたも明らかに知っているように、この提案が出る前は、当時の資本要件が、もしあるとすれば、すでに必要以上だったというのが私たちの立場でした。

そのため、ここにはまだ長い道のりがあり、ジェイミーが非常に一貫して表明してきた私たちの立場は、彼らが正しく理解し、適切な量の作業を行い、重要なことに、それを全体的に行う必要があるということです。

つまり、RWA(リスク加重資産)だけでなく、RWA、G-SIB(グローバルなシステム上重要な銀行)、SCB(ストレス資本バッファー)、CCAR(包括的資本分析およびレビュー)です。

そのため、それが私たちが強く感じていることです。

私たちは単に数字が正しく行われ、正当化されることを望んでいます。

もし上がらなければならないのであれば、それでも構いません。

私たちはただ、それが本当の勤勉さと本当の思考、そして経済への影響、貸出をどこに押し出すかについて少し考えて行われるべきだと考えています。

そのため、私たちは実際の詳細を見ることを熱心に待っています。なぜなら、それがすべての違いを生むからです。

非常に良いです。

そして、フォローアップとして、この過剰資本と先ほどの直接貸付に関するコメントを考慮すると、現在のリスク加重資産ベースでの現金および市場性のある有価証券を見ると、プレゼンテーションでもちろん1.5兆ドル、平均貸出は1.3兆ドルと示されています。

落ち着いたときに、資本要件がどのようになるかがわかったときに、それをどのように枠組みづけることができますか?

過剰資本をより多くのローンでレバレッジすることは、今後2-3年間で考慮される道筋でしょうか?現在のミックスベースと比較して。

貸出を増やすことは知っていますが、ミックスについて話しています。

絶対に、全くありません。

ローンは良いビジネスを行うことの結果です。

良いビジネスを行いたいと思えば、バランスシートが成長するなら、それで構いません。

そして、ジェラルド、それは大きく、どのタイプのローンについて話しているかによって異なると思います。

結局のところ、ジェイミーが言うように、それは資本であり、理想的にはフランチャイズを有機的に成長させるために展開したいと考えています。

そして、それには単独でも良好なローンだけでなく、全体的な関係の一部として他の収益も得られるローンも含まれる可能性があります。

これは常に私たちが持っていた戦略と同じですが、特定の商品に対して展開される過剰資本として考えるべきではありません。

雨の日のためにあると考えるべきです。

環境が大幅に悪化しないことを望みますが、もしそうなれば、私たちは準備ができています。

そして、うまくいけば、顧客フランチャイズや株式に対して展開する機会があるでしょう。

そうでなければ、返還します。

非常に良いです。いつも通り、色彩と率直さに感謝します。

ありがとうございます。

次の質問は、ドイツ銀行のマット・オコナーさんです。

どうぞ。

おはようございます。

低金利は貸出成長の回復と投資銀行のパイプラインの一部の転換を促すはずでしたが、明らかに、私たちはたった1回の利下げを経験しただけです。

借入に対する関心の増加や、再び、銀行のパイプラインの転換について、何か初期の兆候はありますか?

マットさん、一般的に言えば、率直に言って、いくつかの小さな例外を除いて、ほとんどないと言えます。

おそらく、投資銀行手数料が四半期後半にアウトパフォームしたのは、私が言及したように、かなりの程度DCM(債券資本市場)によるものであり、また、ある程度M&A取引のクロージングの加速によるものだと言えるでしょう。

そして、そのDCMのアウトパフォーマンスの一部は、私たちのパイプラインにない機会主義的な取引の種類によるものだと思います。

これらは多くの場合、財務担当者やCFOが市場水準の改善を見て飛びつくような取引です。

そのため、それが利下げの結果である可能性はあります。

しかし、私が言及したように、例えば住宅ローンの申請の増加や、マルチファミリー貸付事業でのリファイナンスの小さな兆しが見られました。

そこにはより多くの活動の兆しがあるかもしれません。

しかし、これらの利下げは非常に大きく織り込まれていました。

カーブは長い間逆イールド化していました。

そのため、これは予想されていたことであり、劇的な即時の反応を期待すべきではありません。

そして、それは私たちが実際に見ているものではありません。

債券市場については理解しています。金利が下がり、スプレッドはかなり低く、市場は広く開かれています。

そのため、人々が今日それを活用しているのは理にかなっています。

これらの条件は、来年の後半には継続的な条件でない可能性があります。

そして、具体的にデビットカードとクレジットカードの利用状況について、年間で6%の成長を示していますが、四半期ベースでは横ばいです。

2四半期から3四半期にかけては多くの季節性があることは承知していますが、昨年は約1%の成長でした。

消費者の支出に何か変化が見られますか?ミックスの変化や、四半期後半に何か減速の兆候はありますか?

ありがとうございます。

消費者支出について言えることは、ある意味で少し退屈です。なぜなら、正常になってきているからです。

つまり、もはやパンデミックについて話す意味がなくなってきていると思いますが、おそらく最後にもう一度言及しましょう。

起こったことの1つは、人々が多くの旅行をし、以前にはしなかったクルーズを予約し、誰もがたくさん外食をするなど、T&E(旅行・接待費)への大きな回転がありました。

そのため、T&Eの大きなスパイクがあり、裁量的支出への大きな回転がありました。

そして、それは今や正常化しています。

通常、裁量的支出から非裁量的支出への回転は、消費者がより厳しい環境に備えて身を縮めている兆候だと考えるでしょう。

しかし、それが始まったレベルを考えると、私たちはそれを実際には正常化として見ています。

そして、そのデータの中で、例えば小売支出の弱さは見られません。

そのため、全体的に、私たちは支出パターンが堅調であり、強力な労働市場と現在の中心的なシナリオであるソフトランディングのシナリオと一致していると見ています。

しかし、もちろん、私たちが常に指摘するように、それは1つのシナリオであり、他にも多くのシナリオがあります。

わかりました。

ありがとうございます。

ありがとうございます。

次の質問は、ウェルズファーゴ証券のマイク・メイヨーさんです。

どうぞ。

ジェイミー、今年は他のどの時期よりも政府についてコメントしているのを見たと思います。

8月2日のワシントン・ポストの寄稿、ダボス、政府について話していましたね。

先週か先々週のブルームバーグでは、銀行の合併を許可すべきだと言っていました。

8月のバスツアーでは、私の質問である、どのような状況で政府サービスに就くかと聞かれました。

そして、あなたの答えは、「私は自分の仕事が大好きです」でした。

私たちは理解しています。あなたは自分の仕事が大好きです。

しかし、どのような状況で政府サービスを検討しますか?

あなたが数多くのコメントをしていることから、過去よりも今の方が政府サービスに就く可能性が高いように見えます。

それは正しいですか、間違っていますか?あなたの考えは?

間違っていると思います。

私は常にアメリカの愛国者でした。

私の国は会社よりも重要です。

そして、政府がこれを正しく理解することは非常に重要だと思います。

そして、今日の世界を見ると、マイク、地政学的な世界全体にとって物事を正しく理解することが非常に重要です。

私はただアメリカ経済のことだけを話しているのではありません。

そして、私たちは地方レベル、州レベル、連邦レベル、国際レベルで政策に参加しようとしています。助けようとしています。

それが私たちの仕事です。

私たちは経済を成長させ、そのようなことをしなければなりません。

そのため、私の見方、意見、関心事には何も変わっていません。

私は単に、政府が良い仕事をするのを助けようとすることが非常に重要だと考えています。

では、次の政権から国に奉仕するよう求められた場合、検討する余地はありますか?

その可能性はほとんどないと思います。

そして、おそらくそれをするつもりはありません。

しかし、私は常にその権利を留保しています。

私は人々に約束をしません。

する必要はありません。

しかし、いいえ、私は自分のやっていることが大好きです。

私は今やっていることを続けるつもりです。

私はほぼ確実に、長期間これを続けるか、少なくとも取締役会が私を追い出すまで続けるでしょう。

その質問の裏側を取り上げさせてください。あなたが去ることを心配している人々のために。

質問のもう一つの側面は、ここ数年の電話で、あなたは株価が過大評価されていると言っています。

そして、私はそれがあなたが株式市場全体が過大評価されていると言っているのだと思います。そのため、すべての株が過大評価されているということです。

一方で、あなたはこの電話でAI、テクノロジー、市場シェアの獲得、高い収益、高い資本を強調しています。

そこで、自社株買いを行う能力と株価の価値について考えるとき、特にAIでの進歩に関連して、あなたの株をより技術志向の企業のカテゴリーに入れる可能性のある新しいモデルではなく、株価を評価する古い学校のモデルについてより考えているのではないでしょうか?

さて、あなたは非常に良い指摘をしています。私たちは非常に優れた会社、非常に優れたフランチャイズを持っており、その価格ポイントが株を買う理由かもしれません。

しかし、私はテクノロジー企業の評価やその他の評価がこれらの非常に高い価値を維持するとは考えていません。

そのため、私はそれについてかなり辛抱強くしています。

そして、時間とともに私たちが正しいことをしたかどうかを判断する必要があります。

そして、私たちはいつでもそれを行うことができることを覚えておいてください。

お金を失ったわけではありません。消えてしまったわけではありません。貯蔵されています。

本当に間違っているのは、株価が大幅に上昇し、はるかに高い価格で買わなければならない場合だけです。

そして、私はそれが起こることについて本当に懐疑的です。

ありがとうございます。

次の質問は、バンク・オブ・アメリカのイブラヒム・プーナワラさんです。どうぞ。

おはようございます。

フォローアップの質問をさせていただきます。プライベートクレジットと銀行貸出の混乱について話されましたが、もう一つの分野についてお聞きしたいと思います。

ジェーン・ストリートやその他のマーケットメーカーが債券取引を潜在的に混乱させる可能性があるという話をよく耳にします。

これは実際のリスクでしょうか?そして、JPモルガンのような企業が、従来の取引活動を超えて、プライベートベニューでのマーケットメイキングで競争する機会はありますか?

はい、イブラヒムさん、私はそれをリスクではなく現実として捉えています。

私たちは常に、すべてのビジネスで極めて競争の激しい環境で事業を行っていることを強調してきました。

そして、それは - そしてその競争環境は銀行や従来の金融機関との競争に限定されません。

消費者空間ではフィンテックにまで及び、マーケットメイキング空間では明らかにあなたが言及しているような種類の企業にまで及んでいます。

さて、これらの企業の多くは顧客でもあります。

そして、それは例えば、以前議論したプライベートクレジット空間で見られるのと同じ種類のダイナミクスです。

そのため、エコシステムが変化していることは間違いありません。

新しい競合他社がいます。

市場構造の変化、新しいダイナミクスがあります。

そして、どのようなビジネスでも同様に、私たちは革新し、調整し、従来のすべての方法と新しいすべての方法で競争する準備ができていることを確認しています。

もちろん、銀行であることが私たちの能力を妨げる方法もいくつかあります。

そして、資本流動性規制に戻ると、私たちが主張してきたことの1つは、いわゆる米国の資本市場エコシステムへの影響に関してです。これは世界の羨望の的であり、長い間その現在の構造でうまく機能してきました。一部の活動が規制の範囲内にあり、様々な種類の規制されていない資本からの強力な参加がありました。

そして、その活動がますます銀行のマーケットメーカーの外に押し出される世界は、その構造に対する意味のある変化であり、テストされておらず、なぜそれを望むのかが不明確です。

そして、もしそれが規制の意図であれば、意図的で十分に研究されるべきだと警告してきました。

しかし、その間、私たちは現在のルールセットの制約の中で最善を尽くして調整し、競争します。

少し付け加えさせてください。プライベート市場では、それがどのように発展するかはまだわかりません。

その少しはあり、一部の人々はプライベート市場でより活発なことを行うことについて話しています。

ある意味で、私たちもそれに適していますなぜなら、そのためには流動性、マーケットメイキング、評価、流動性を生み出すための買い手と売り手の両方が必要だからです。

そのため、それはまだ発展していませんが、競争があるかもしれませんが、時が来れば私たちもそこにいるでしょう。

2つ目は公開市場です。

企業と財務省の両方のディーラーインベントリに関する報告を見たことがあると思いますが、それは少し増幅されていると思います。

しかし、繰り返しますが、私たちはそれを顧客のために行っていることを覚えておいてください。

そのため、私たちは顧客のために市場の両側で大規模なマーケットメーカーであり、クレジットと財務省の両方で、それは自己勘定で取引しているだけの他の人々とは少し異なります。

そのため、私たちの観点からは両方に競争がありますが、私たちはそこにいて、それを行い、より多くの資本を展開したいと思えば展開し、本当に顧客にサービスを提供するためにより低いリターンでより多くの資本を展開する必要があれば、そうするでしょう。

そのため、私たちはそれを非常に意識しています。

両側に競争があるでしょう。

ジェレミーが言ったように、10年前に私たちはビジネスの電子化について話し、それについていけるかどうかを話していました。

そして、これまでのところ、私たちはそうしてきました。

わかりました。

もう1つ簡単な質問です。

ジェレミー、あなたはQT(量的引き締め)がいつか停止すると言及しましたね。

9月末にレポ市場のスパイクを見ました。

年末に向けて市場流動性ショックのリスクについてあなたの見解を教えてください。

そして、FRBがどのくらい早く再調整すべきだと考えていますか?

はい、良い質問です。

私の見解では、それは再び起こるでしょう。

正確にいつかは言えませんが、再び起こらなければ驚くでしょう。

ありがとうございます。

ありがとうございます。

これで本日の質疑応答を終了します。JPモルガン・チェースの2024年第3四半期決算発表カンファレンスコールにご参加いただき、ありがとうございました。

7.Earnings Call Proによる分析結果

🔥ポジティブ材料

収益増加: 第3四半期の総収益は前年同期比7%増の約426.5億ドルに達し、アナリスト予想を上回りました。主な要因は投資銀行業務の成長で、収益が29%増加しました

純金利収入の向上: 純金利収入(NII)は予測を上回り、前年比で10億ドルの増加を見せました。これには、貸出資産や投資活動の堅調なパフォーマンスが貢献しています

堅固な株主還元: 株主還元率(ROTCE)は19%と高水準を維持し、株主への利益還元方針の一環として引き続き堅調な配当支払および自社株買いが行われました

堅固な資本比率: CET1資本比率は15.3%と安定しており、規制要件を十分に上回るレベルを維持しています

🥶ネガティブ材料

純利益の減少: 純利益は前年同期比で2%減少し、約129億ドルとなりました。これは主にクレジットコストの増加や資産の減価償却が影響しています

信用損失準備金の増加: クレジットリスクの高まりを背景に、信用損失引当金が前四半期比で大幅に増加し、特に消費者ローンや中小企業向けローンに対する影響が懸念されています

市場ボラティリティの影響: 金融市場の不安定さにより、一部の投資商品や資産の収益が不安定で、特に利回りの低下や価格変動により証券投資からの収益が抑制されました

🤖AIアナリスト分析と今後の見通し

JPMorgan Chaseの2024年第3四半期は、強固な収益成長と資本水準を示し、主に投資銀行部門や純金利収入の改善がポジティブに働きました。しかしながら、クレジットリスクや市場のボラティリティが収益に影響を与えており、消費者向けローンや中小企業ローンに対する不確実性が懸念されています。

今後の見通しとして、金利上昇や規制強化により金融業界全体が試練を迎える可能性があります。特に、JPMorgan Chaseが引き続きクレジットリスクに備えた適切な準備金を確保することが重要となり、資本市場の変動に対する戦略的なリスク管理が求められます。また、投資銀行業務の成長は期待できるものの、消費者ローンや中小企業向け融資に対するリスク管理強化が課題となるでしょう。

JPMorgan Chaseは今後も、経済の不確実性に対応しつつ、引き続き収益性を高める戦略を推進し、株主への還元を維持する方針です。

ご注意:このコンテンツは生成AIなどを利用して作成しています。その為、正確でない可能性がありますので必ずご自身で事実確認をお願いいたしいます。