【シェブロン】 バフェットもついに投資したスーパーメジャーの一角の理論株価は?(2021年12月期)

こんにちは。りろんかぶおです。

私は31歳でFIREを達成し、noteでは「サラリーマンでも若くしてFIREするための具体的な方法を発信」しています。

私がFIREしようと思った理由や、経緯については以下でまとめています。

また、「最速でFIREしたい方限定!若くして最速でFIREするためのノウハウを大公開!完全攻略ロードマップのテンプレ付き!」もあわせてご覧ください。

では、ここから本題です。

今日はオイルメジャーのシェブロンの理論株価についてです。

<りろんかぶおコメント>

りろんかぶおの競争優位性評価(5段階評価)⇒★★★☆☆

1. 企業概要

・シェブロンはスーパーメジャーと呼ばれる世界6大石油・ガス会社の一つです。スーパーメジャー各社はエネルギー資源の探鉱・生産、輸送、精製、販売までの事業を垂直統合で行っていることが特徴です。

2. 業界展望

・石油・ガス等の化石燃料業界は、環境問題への意識の高まりとともに、徐々に衰退し行く産業では?と考えられています。国際エネルギー機関(IEA:International Energy Agency )が予測する、今後の地域別需要予測は以下の通り。

Stated Policies Senario:今後気候変動に対する新たな政策や規制が施行されず、既存の枠組みのままで経済活動が行われると仮定したシナリオ

Sustainable Development Scenario:SDGsで設定されたエネルギー関連目標やパリ協定の目標を達成するために新たな政策や規制が施行され、温室効果ガス排出量を2070年までにNet ゼロにするための適切な行動がとられると仮定したシナリオ

詳細は以下ご参照↓

石油会社の未来

Stated Policies Senarioでは、石油需要は2025年までは堅調なるも、その後ゆるやかになり、2040年には2018年対比で8%増加していることになります。

このシナリオでは、石油の主要用途である自動車ガソリン需要は2020年後半にピークアウトするものの、石油化学品、船舶、航空用の需要が増加し続けていくために、結果的に微増を続けるという結果となっております。

一方、Sustainable Development Scenarioでは、石油需要のピークは今後数年間で到来し、2040年には2018年対比で32%減少していることになります。

このシナリオでは、自動車、船舶、航空用など輸送用途向け需要の顕著な減少を想定しており、自動車に至ってはEVの普及率が2040年に50%に達していることを前提としている。一方、リサイクルの取り組みが加速する中でも石油化学品需要は増加せざるを得ない想定となっている。

・このように、世界人口増加に伴うエネルギー需要増と、地球温暖化をストップすべく化石燃料消費を抑制しようという世界的な取り組みの綱引きで、今後の原油需要がどのように推移していくのかというのは非常に予測しづらいですが、超長期で見れば基本的には徐々に衰退していく業界といえるでしょう。

・但し、資源開発の業界は巨大な資金と探鉱に関する膨大な知見が必要であるため、新規参入障壁が非常に高い業界です。よって、比較的競争が少ない業界ということはいえます。

3. 個別企業競争力

・このように、業界としては引き続き大きな需要があることが確認できる中、その中でのシェブロンの競争優位性とは何でしょうか?シェブロンは最終製品として、原油、石油製品、石油化学製品を販売しておりますが、我々がガソリンを給油するときにどこの会社のガソリンかを気にしないように、製品自体の差別化は難しい分野です。

・更にその多くは指標となる市場価格が存在するため、石油会社に価格決定力はなく、特定の企業のみがプレミアムを稼ぎ出すことは非常に困難です。

・他社と差別化するには、コスト面で勝負することになります。主に探鉱コスト、資金調達コストや規模の経済を活用したコストメリットなどですが、例えばエクソンモービルと比べたときにコスト面でのアドバンテージがあるかといわれれば、目立ったものはないのではと思います。

・但し、上述したように、この業界に参入するには巨大な資本が必要である一方、超長期で見ると衰退産業ということもあり、新規参入はかなり限られると思います。新規参入は限られるが、需要は今後も堅調であることを考えれば、既に存在感のある大手石油会社は当分は利益を稼いでいけるのではと考えます。

<理論株価>

119.22ドル(2021年12月末時点)

※1 直近3年間のフリーキャッシュフローの平均が今後半永久的に続くと仮定し、Discounted Cash Flow(DCF)法で計算。

<セグメント毎ビジネスモデル>

1. 上流

原油、天然ガスの探鉱・開発・生産

2. 下流

石油製品、石油化学製品の精製、販売

<決算情報>

・売上は162,465百万ドルと前年対比72.0%増加。前年はコロナの影響で原油ガス価格の急激な下落による上流部門売上減少、経済活動収縮に伴う航空機用燃料・ガソリンなどの需要急減による下流部門の減収があったが、2021年はワクチン普及に伴う需要で原油価格も回復してきたことが売上急回復の主因。

・純利益は15,625百万ドルで黒字転換、上述の増収が主因。

<原油価格の損益分岐点>

・下表は、Chevronの原油販売価格と開発コストの推移です。

・2021年時点の開発コストはUS$9.9/bllであり、原油価格がこれを上回っていれば何とか原油の販売によって利益を出せるということになります。

出典:Chevron 10K

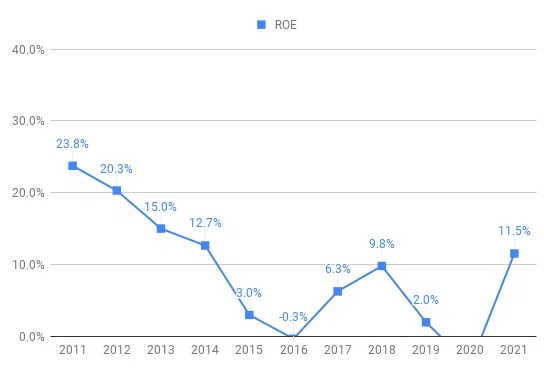

<財務情報>

「最速でFIREしたい方限定!若くして最速でFIREするためのノウハウを大公開!完全攻略ロードマップのテンプレ付き!」については以下でまとめていますので是非こちらもご覧ください。

以上

りろんかぶお

Twitter:https://twitter.com/nrhr5342

ブログ:http://buffettbu.jp/

いいなと思ったら応援しよう!