【知らないと損】新NISA、年間積立額の違いでどれだけ差が出るの?【tableau】

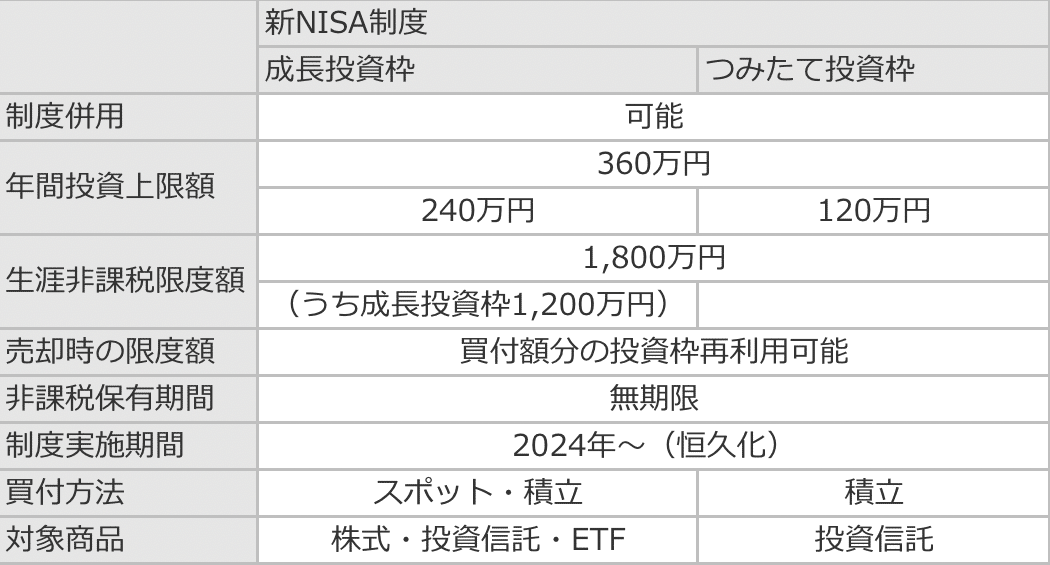

新NISAの概要

2024年1月から開始されることで話題の新NISA。

1人あたり1,800万円の非課税限度額が設定され、生涯利用可能の方針で発表されています。(2023/1月時点)

年間の投資上限額が設定されており、最短5年で1,800万円の枠を使い切ることができます。

年間360万円を投資するのは困難

年間投資上限枠の360万円を使い切ることは難しいですよね。

仮に枠を使い切る場合は

> 毎月30万円を積み立てる

> 毎月20万円とボーナスで120万円積み立てる

などの余裕が必要です。

複利が絡むなら早くに使い切った方がいい?

もちろん早く複利の恩恵を享受すべきなので、早くから1,800万円の枠を使い切ったほうが得をすることは間違いありません。

ですが実際にはどれだけ大きく変わるのでしょうか。

そんなに大きく変わるわけではない

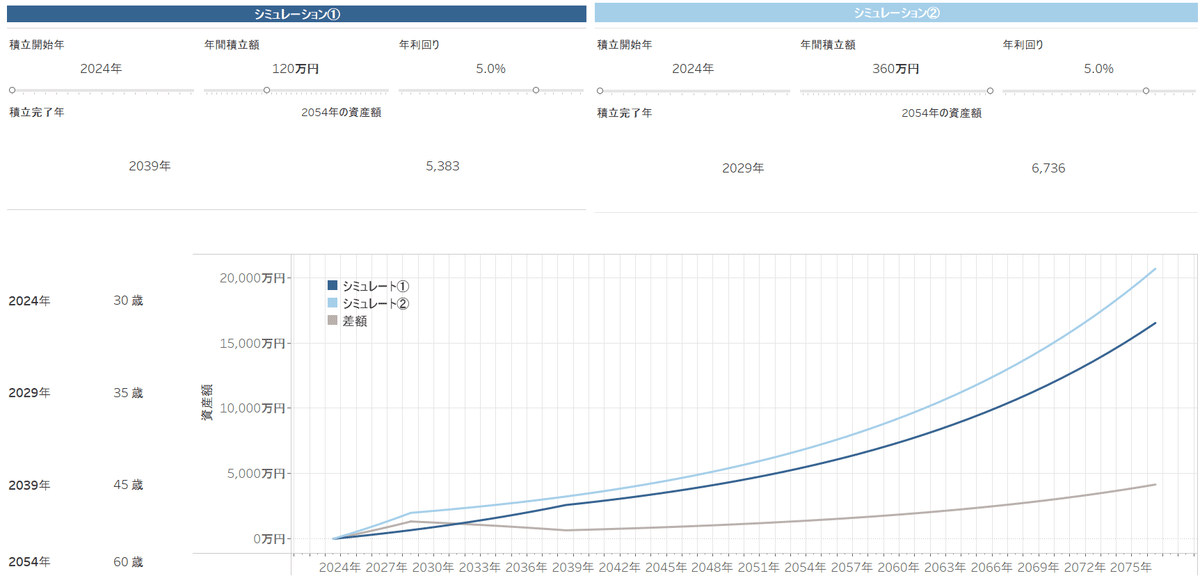

年間120万円投資を行い、15年かけて上限枠迄投資した場合(①)と

年間360万円の投資を行い、5年かけて上限枠迄投資した場合(②)の資産額の推移は以下です。

次に、

年間60万円投資を行い、30年かけて上限枠迄投資した場合(①)と

年間120万円の投資を行い、15年かけて上限枠迄投資した場合(②)の資産額の推移は以下です。

シミュレートAの資産額の差額はおおよそ1,300万円

シミュレートBの資産額の差額はおおよそ1,400万円

投資額が全然違うのに、差額はそれほど変化なしになります。

もちろん資産額自体が違いますし、60歳時ではなく80歳時で比較すると変わってきますし、そこはご自身で色々と条件を見たうえでシミュレートしたほうが良いですよね。

シミュレーターを作ってみた

前章のキャプチャにもある通り、銀行員である自分自身でシミュレーターを作成してみた。

ざっくり計算する場合は以下でシミュレートして頂ければと思います。

損をしない為には

1番もったいないのは、生活資金にも手を出し背伸びして積み立てたものの、生活資金が足りなくなったりスポット的な支出により途中で解約することが、複利を享受するという観点では損をしている。

一方、途中で一部利確しながら資産形成することも一つの戦略。

正解を伝えられない投資・運用の世界において、私からみなさんにお伝えできることは「無理をしないで長くコツコツ」と思ってもらえればいいかと思います。