なぜ出光興産の株価は上がらないのか?

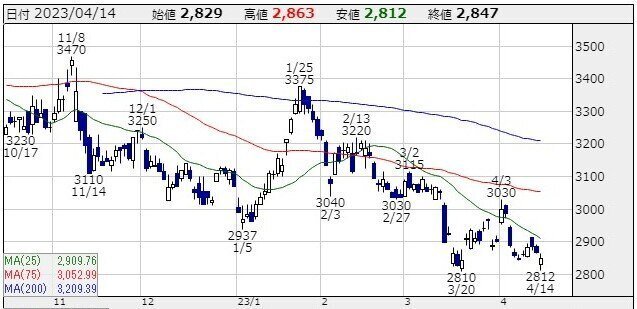

石油元売り大手の出光興産の株価がさえません。2月14日の23年3月期第3四半期決算発表の翌日からだらだらと下がりだし、4月3日にOPEC+が追加減産を発表し、原油価格が上昇に転じても下がり続けています。株価が上がらない理由を分析してみました。

出光興産の決算と株価の推移

そこでまず2月14日に発表された出光興産の決算を振り返ります。

業績を下方修正

出光興産の23年3月期第3四半期決算は、3Q累計売上55.2%増の7.2兆円、経常利益11.2%増の3368億円の増収増益でしたが、併せて通期の業績を下方修正しています。

修正の主な理由は、原油価格下落に伴う在庫評価益の減少です。また3Q単独では売上35%増の2兆3972億円も、経常利益は443.7億円の赤字に転落しています。

他の石油元売りも業績の下方修正を発表しています。詳細は割愛しますが、いずれも第3四半期は増収も営業利益、経常利益、最終利益は赤字転落です。

出光興産・ENEOS・コスモの株価推移

決算が悪ければ株価が下がるのは仕方ありませんが、原油価格が下がっていることはみんな知っていることで、既に株価に織り込まれていそうです。

実際に出光興産以外のENEOSとコスモエネルギーは決算直後こそ下げましたが、その後は持ち直しています。3社の年初からの株価推移を比較すると、出光興産だけマイナスに落ち込んでいることが分かります。

600億円の自社株買いも効果なし?

出光興産は決算と併せて、上限600億円の自社株買いを発表しています。期間は2023年2月15日~2024年2月14日で、取得した株式は24年3月29日に消去するとのことです。

時価総額およそ8500億円に対して約7%のインパクトは小さくありません。それでも株価が上がらないのはよほどのこと、自社株買いの効果を打ち消すほど市場が嫌気する理由があるのでしょうか?

出光興産の株価が上がらない理由を分析

出光は石油屋にあらず石炭屋

出光興産は石炭屋だ! と言ったら驚く人が居るかもしれません。確かに出光はENEOSに次ぐ国内第2位の石油元売りです。ところが今期の原油生産量は日量3.2万バレルの見通しで、売上が1/3規模のコスモ(日量4.5万バレル)の2/3程度しかないのが実情です。

実は利益の大半を石炭で稼いでいます。出光興産には6つのセグメントがあり、23年3月期3Q累計のセグメント合計損益は3238億円、在庫影響を除くと1854億円、そのうち石炭は1513億円、在庫影響を除いた利益の約8割を石炭で稼ぎ出しているのです。

石炭価格は下落に転じている

その石炭価格が足元では下落しています。出光興産が権益を持つオーストラリア産石炭価格の推移は以下の通り。

直近も下落が続いていて、日経新聞は3月1日に「発電用石炭、豪州産が急落 日本の電力値上げに影響も」と報じています。

石炭価格が下がれば出光興産の利益が減ることになり、これに市場がネガティブに反応している可能性が高そうです。

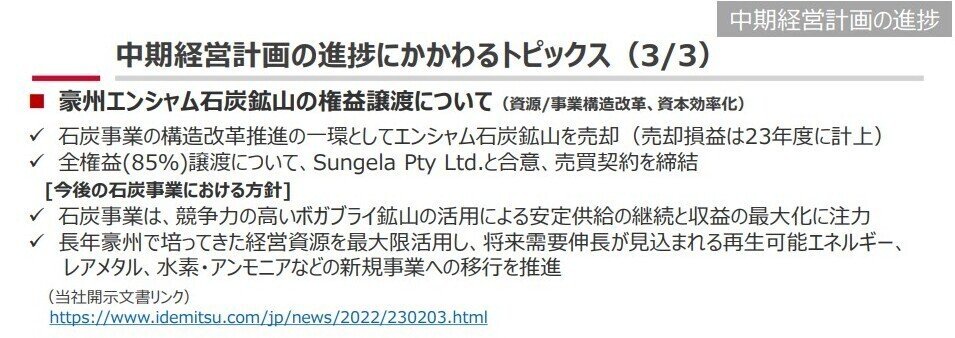

石炭権益の売却を進めている

出光興産は24年3月期から始まる中期経営計画で、30年までに化石燃料関連の資産を2割減らすと表明しています。その一環として21年度にはインドネシアの石炭子会社「マリナウ鉱山」の株式を売却、

22年2月には豪州石炭鉱山「エンシャム鉱山」の権益85%を約310億円で売却すると発表しています。

脱炭素に向けた事業再編とはいえ、次なる収益の柱が育っていない中で、稼ぎ頭である石炭権益の売却を進めていることを市場が評価していないのではないでしょうか?

石炭生産量が減少している

出光興産の石炭生産量は前年度と比べて22%も減少しています。権益売却のほか、豪雨と鉱山規模縮小が響いた結果です。価格が下がっているうえに、生産量が2割も減っては収益力低下は避けられず、それを株価が織り込んでいることが考えられます。

またセグメント利益も110億円下方修正しています。

再エネはいまだ赤字

脱炭素に舵を切る出光興産が力を入れているのが再エネ事業です。太陽光・風力・バイオマス発電所などを運営し、自社電源での供給・販売を行っています。

3Q累計のセグメント利益は増益とはいえ11億円に留まり、通期では10億円の赤字見通しで収益化できていないのが現状です。

同じく再エネに力を入れているコスモは少ないながらも利益を出しているのに、いまだ赤字続きとは厳しいと言わざるを得ません。

自社株買いをやればいいってもんじゃない

昨今は東証の「PBRを上げろ!」大号令をきっかけに、株主還元の拡充を発表する企業が相次いでいます。

稼いだお金を内部留保として溜め込むくらいなら株主に還元しろ! という主張は一理あります。しかし、出光興産の場合は次なる収益の柱が育っていない中で、脱炭素に向けて石炭権益の売却を進めているので、市場が収益力低下を警戒しているように感じられます。石炭権益を売ったお金で600億の自社株買いをすると言っているようなもので、市場が好感しないのは致し方ありません。

ただ自社株買いをやればいいってもんじゃない! ことを出光興産の経営陣は理解しているのでしょうか? 自社株買いをしているのに株価が下がり、PBRを上げるどころか逆に下がってしまっているのはなんとも皮肉です。