【攻めの保険:第一回】トランプ政権は実はデフォルトリスクを高めている。

お疲れ様です、nomadです!

第一回では、何がリスクということではなく、「どのようにリスクを見積もるべきか」について基礎から話します〜!

後半回になればなるほど、具体的な手法になるようにまとめたいと思います。

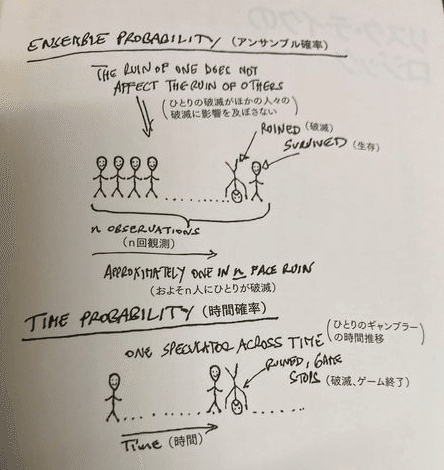

キーワードは、「時間確率」(対:アンサンブル確率)です。

これはどういうことか?

ある人が浴槽で亡くなっても、隣人が浴槽で亡くなるリスクが高まりはしないですよね。でも、ある人が感染症で亡くなるとすれば、隣人の感染・死亡リスクは高くなる。この際、前者(アンサンブル確率)は一定の確率に収束するが、後者(時間確率)はべき乗数的に拡大するわけです!

しかし、時間確率のリスクは大衆に無視されやすいわけです。アンサンブル確率(多数の試行に基づく統計的な平均)では、個々のリスクは平均化されるため、一回ごとのリスクは相対的に小さく見えます。しかし、時間確率(個々のシナリオを時間の流れの蓄積で考える場合)では、一つの極端な事象が連鎖的に影響を及ぼし、大きなリスクとなることがあります。

つまり、社会的なシステムにおいても、相関性がある場合は特に、一つの事象(例えば感染症による死亡)が連鎖して広がり、全体の崩壊を招くリスクがあるわけですね。

では、米国債の爆発(デフォルトや市場の急激な変動)に関する時間確率リスクを分析してみましょう。※実際のリサーチ内容をもとに

少し長いですがとても重要な解釈なので、是非是非。

ーーーーーーーーーーーー

米国債デフォルトが引き金となる金融システム崩壊のリスク分析

米国債デフォルトリスクの要因と発生可能性

これまで米国政府が債務不履行(デフォルト)に陥るリスクは歴史的に極めて低く抑えられてきました。1960年以来、連邦債務上限は約80回引き上げられ、その度にデフォルトは回避されてきました。

デフォルトリスクの主な要因には次のようなものがあります:

政治的対立と債務上限問題: 米国では議会が法定債務上限を定期的に引き上げないと政府債務の新規発行ができなくなります。

巨額債務と財政の持続性: 現在、米国の連邦債務残高はGDP比で第二次大戦直後以来の水準に達しており、今後も財政赤字の累積で債務比率が数十年で倍増すると予想されています。

cfr.org

景気後退(リセッション)との複合要因: 債務上限問題が解決しないまま景気後退局面に入ると、税収減と支出増で財政が一段と悪化しデフォルト懸念が増幅されます。特に急激な利上げや予期せぬ景気悪化が起きると、国債利払い負担が急増して債務動的が不安定化する恐れがあります。

gao.gov

以上のようにですね、米国債デフォルトは依然として確率は低いものの「時間の問題」でリスクが蓄積するシナリオが懸念されています。現在まで実現していないだけに過小評価されがちですが、政治的な行き詰まりや構造的な財政悪化が重なると、一連のリスクが連鎖して“起こり得ない事態”が現実化する可能性を専門家はこれまで指摘しているわけです。

次行きましょう。

金融市場への急激な変動と連鎖影響

▶︎米国債のデフォルトが引き金となった場合、金融市場は急激かつ劇的な反応を示します。

債券市場(国債・信用市場): 米国債は「世界で最も安全で流動性の高い資産」とされてきましたが、デフォルト発生時にはまずこの前提が崩れるため、米国債市場そのものが機能不全に陥ります。約24兆ドル規模の米国債市場が揺らぎ、投資家はパニック的に米国債を売却しようとする流れです。その結果、国債利回りは急騰(価格は暴落)し、新発債の消化が困難となります。信用不安から米国の信用格付けは即座に更なる引き下げを受け、企業や家計の借入金利まで全面的に上昇する見通しです。

最悪の場合、社債市場や短期資金市場も凍結し、企業が資金繰りに行き詰まる信用収縮が起こり得ます。つまり、ここで重要なのは、仮にリスクヘッジしようと社債市場や短期資金市場に逃げ込んでも、一緒に崩壊したりする可能性もゼロではないので、本当にヘッジなのかを今一度再検討すべきということです。

株式市場: “リスクオフ”の急速な拡大により株式市場は世界的な暴落に見舞われるでしょう。米国株はもちろん、米国経済に依存する世界各国の株式も大幅下落し、時価総額が短期間で数兆ドル単位で蒸発する可能性があります。財政不安・景気悪化見通しから企業業績への悲観が広がり、株価急落は年金基金や投資信託など個人資産にも直接打撃を与えますね。米国債デフォルトが現実になれば「市場全体が氷結し、世界中で金融市場が凍り付く」とまで言われています。https://madrascourier.com/opinion/u-s-debt-default-could-cause-a-cataclysmic-global-financial-crisis/#:~:text=A%20default%20could%20shatter%20the,Essential%20Food%20Importers%20and%20Traders

為替市場: デフォルトは米ドルへの信認を直撃するため、ドルは対主要通貨で急落する可能性が高いです。基本的には各国中央銀行や投資家が保有する巨額のドル資産(世界の外貨準備の約58%がドル)からの逃避が起こります。thomsonreuters.com

コモディティ市場: 金や銀といった貴金属は典型的な安全資産逃避先として価格が急騰すると考えられます。特に米ドル下落時にはドル建て金価格が上昇しやすく、歴史的高値を更新する展開もありえます。一方で、原油など景気連動型の商品は世界的な需要減退懸念から下落圧力がかかるでしょう。貿易決済の混乱による供給停滞で一部商品は乱高下する可能性もあり、コモディティ全般でボラティリティが極端に高まると予想されます。

マスターカードも仮想通貨事業を強化のため、全取引の3割がトークン化するというニュースがありました。https://coinpost.jp/?p=594579

そのため、何かしらのブラックスワンで、大概が暴落した際に、コモディティ市場が反比例の動きを見せた場合は、取引の一部がトークン化して市場に含まれることでクッション材になる可能性はあるかと思います。RWAが金融リスクを吸収するのかについての考察は以下の記事を参考にしてみてくだされ。

以上のように、米国債デフォルトは全ての金融市場に連鎖的ショックを与え、資本市場の機能不全を引き起こす危険があります。その波及範囲は米国国内に留まらず、即座にグローバルに伝播するでしょう。「前例のない経済的大惨事(economic catastrophe)となり、世界金融危機を誘発しかねない」と専門家が警鐘を鳴らすほどの深刻な事態です。

個人資産・家計への影響

米国債デフォルトが引き起こす混乱は、マクロ経済や金融機関だけでなく一般市民の家計や個人資産にも直接的な痛みをもたらします。その主な影響を整理しましょう!

経済不況と雇用への打撃: 専門家は「米国が債務不履行に陥れば、それ自体が人為的(自滅的)なリセッションを招くだろう」と指摘しています

政府支払い停止による収入減: デフォルト時には政府が歳出を絞り込むため、年金や福祉給付など政府からの支払いが遅延・停止するリスクがあります

資産価格の下落と年金への影響: 前述の通り株式市場は暴落しうるため、個人の投資ポートフォリオや年金基金残高が大幅に目減りする恐れがあります

金利急騰と借入コスト増: デフォルト危機に伴う米国債利回り急上昇や格下げは、モーゲージ(住宅ローン)や自動車ローン、クレジットカード金利などあらゆる金利を押し上げます

インフレと購買力低下: デフォルトが現実になる局面では米ドルの下落により輸入物価が急騰しインフレ率が跳ね上がる可能性があります

以上のように、米国債デフォルトは一般家庭の家計収支から資産形成まであらゆる側面に深刻な悪影響を及ぼします。「経済的大惨事」は決して大げさな表現ではなく、一人ひとりの暮らしに直結するリスクと言えます。

トランプ政権の政策がこのリスクに与える影響

本題である、現在のトランプ政権(仮定されるシナリオ下)における政策や姿勢が、上述のリスクをどのように緩和または増幅し得るかを考察します。

財政赤字拡大への寄与: トランプ政権下では2017年の大規模減税(Tax Cuts and Jobs Act)や国防費増加などにより、経済成長率は一時的に押し上げられたものの、構造的な財政赤字が拡大しました。CBOの推計では減税策により10年間で約1.9兆ドルの赤字増加がもたらされたとされています。また2018-2019年にかけて歳出上限を引き上げる超党派予算合意が成立し歳出も拡大したため、債務残高の対GDP比は上昇基調となりました。これらトランプ政権の財政運営は、景気拡大局面で債務を増やした点で将来の財政柔軟性を低下させ、累積債務リスクを高めたとの指摘があります。言い換えれば、平時に債務を増やした分だけ危機時の債務耐性が弱まっており、デフォルトリスクの土台が拡大した可能性があります。

債務上限交渉と政治姿勢: トランプ大統領自身は過去に債務上限を「無意味な制約」と批判し、共和党が政権を取っている間は債務上限引き上げに前向きでした。実際、2019年には与野党が合意して債務上限を一時停止し、トランプ政権下では深刻なデフォルト瀬戸際の対立は生じませんでした。しかし、債務上限問題を交渉材料に用いる政治手法(いわゆるブラームマンシップ)はトランプ政権期にも見られ、2018-2019年の政府機関閉鎖など強硬策を辞さない姿勢が垣間見えました。今のようにトランプ氏が再び政権を握っている場合、「支出削減と引き換えでなければ債務上限を上げない」といった強硬姿勢をどう評価するのかが肝となります。そのような政治的対立が起これば、デフォルトリスクを人為的に高める要因となり得ます。

トランプ氏のデフォルト観と市場不安: トランプ氏はビジネスマン時代に複数回の企業破産(チャプター11適用)を経験し、“借金の王様 (king of debt)”を自称するなど独特の債務観を持っています。

国際関係と危機対応: トランプ政権の「アメリカ第一主義」は同盟国との関係に緊張を生み、中国との貿易戦争など国際協調を損ねる場面となりました。金融危機に際しては各国の協調が重要ですが、トランプ流の対決的外交姿勢が続くと、さらに危機時の国際連携が円滑に進まない恐れがあります。それにより結果的に危機の封じ込めが遅れ、被害が拡大する可能性があります。

以上を総合すると、トランプ政権の政策・姿勢は、一方では減税による景気刺激や低金利志向が短期的安定をもたらすものの、他方では債務増大と市場の信頼低下を招き長期的な崩壊リスクを高めています。

さらに、クリプト普及やステーブル化、RWA導入で、オンチェーンに乗せることで、よりデフレが進行し圧迫するのでは?ということです。

綺麗に言えば、仮想通貨(クリプト)の普及やステーブルコインの台頭、RWA(リアルワールドアセット)のトークン化が進むことで、金融の分散化と信用収縮が加速し、結果としてデフレ圧力が強まる可能性があります。

(クリプトの普及が伝統的な金融システムに与える影響)

仮想通貨の普及は**銀行の脱仲介化(disintermediation)**を引き起こす可能性がありますよね。個人や企業が従来の銀行預金から仮想通貨資産へ資金を移動させることで、銀行が融資に使える預金基盤が縮小し、信用創造とマネーサプライの増加が鈍化する仕組みです。国際決済銀行(BIS)の報告によると、銀行預金から仮想資産への大規模な資金シフトは、銀行の貸出能力を低下させ、金融政策の伝達を弱める可能性があるわけです。

つまり、人々が銀行口座ではなく仮想通貨やステーブルコインで資産を保持するようになると、銀行は貸し出しの必要性も能力も低下し、経済全体のマネーサプライの成長が抑制される▶︎これがデフレ圧力につながる。

仮想通貨、特に分散型金融(DeFi)の成長は、従来の金融仲介のモデルを変化させる。DeFiプラットフォームでは、銀行を介さずにステーブルコインを預けて利息を得たり、スマートコントラクトを活用して貸し借りを行うことが可能になっているわけです。

DeFiの拡大により、金融仲介の一部が規制された銀行から仮想通貨エコシステムへと移行する。これは金融システムの効率性を高める一方で、銀行の貸出が減少し、デフレ圧力を強める要因となるとも言えます。

例えば、一番わかりやすいのは、ステーブルコイン発行者を銀行または決済機関のように扱い、準備金と流動性要件を課すことです。クリプトの信用リスクが抑制される可能性があるが、逆に銀行の信用創造が減少し、デフレ圧力が加わるわけです。

(ステーブルコイン:ドルペッグの安定性、流動性リスク、米国債市場への影響)

ステーブルコインは、仮想通貨と法定通貨の橋渡しとして急速に普及している。米ドルと1:1でペッグされるよう設計されているが、流動性リスクと償還リスクを抱えており、信用不安が生じると取り付け騒ぎが発生し得る。

大手ステーブルコインは、米国債や商業手形などの流動性資産を準備金として保有しているため、急激な償還要求が発生すると、準備資産の売却が市場を混乱させる可能性が十分にあります。

(RWAトークン化:金融市場の変化とデフレ圧力)

RWAトークン化とは、不動産、社債、ローンなどの資産をデジタル化し、ブロックチェーン上で取引可能にすることを指す。このトレンドにより、従来の銀行を介した信用創造の必要性が低下する。例えば、企業がトークン化された社債を発行することで、銀行融資に頼らずに資金を調達できるようになるわけです。

よって、トークン化は金融市場の効率を向上させるが、銀行貸出が縮小することで、信用供給の減少により経済成長が鈍化する可能性があります。IMFの研究によると、ステーブルコインの広範な普及は、不況の深刻化と信用スプレッドの拡大を招くとされています。

以上より、結論、米国債デフォルトが発生すれば、ステーブルコインが保有する米国債の価値が下落し、ステーブルコインの償還リスクが高まる。これにより「ステーブルコインの取り付け騒ぎ→仮想通貨市場のパニック売り→市場の連鎖崩壊」が発生する可能性があると、、

トランプ政権の政策と米国債デフォルトリスク

トランプ政権(2025年以降)の政策は、今後4年間で米国債のデフォルト(債務不履行)リスクを高める可能性があります。財政政策の影響、金融市場との関係、国際関係・地政学的要因、リスクヘッジと市場対策の4つの観点から、その具体的なリスク背景と要因とその対策を検討します。

政策と財政赤字の拡大

トランプ政権は減税を最重要政策の一つに掲げており、2017年の税制改革(TCJA)で実施した減税措置の恒久化や、新たな減税策の導入を計画しています。

委員会責任ある連邦予算(CRFB)の試算によれば、報じられているトランプ氏の税制優先策をすべて実行した場合、今後10年間で合計5兆〜11.2兆ドルもの歳入減少を招くとされています。※政府や自治体の収入(歳入)が減少すること。

これはGDP比で1.3〜3.0%に相当する収入減であり、債務残高は現状約100%のGDP比から2035年には132〜149%に急拡大する試算となるわけです。

大幅な減税による歳入減は財政赤字を増大させ、借入ニーズを高めます。また、CRFBはこのような減税パッケージにより利払い費が劇的に増加し、債務の悪循環(デットスパイラル)リスクが高まると警告しています。

つまり、減税は景気刺激効果もある一方で中長期的には財政の脆弱性を高め、米国債デフォルトリスクの一因となり得ます。

歳出増加と国債発行の増加

トランプ政権は同時に国防費やインフラ投資の増額など歳出拡大にも前向きです。社会保障費(年金や医療)についてもトランプは給付削減に否定的であり、大型支出は抑制されにくいとみられます。その傾向は第一次トランプ政権期にも表れており、2017〜2019年に景気好調だったにもかかわらず大規模減税と歳出増により財政赤字が拡大し、債務残高は戦後最悪水準まで膨張しました、、メディアではあまり触れられていないイメージです

実際、トランプ前政権の4年間で米国の債務は約7.8兆ドル増加し、GDP比債務は第二次大戦直後以来の高さに達しています。

これは2017年の大型減税(法人税率を35%から21%へ引下げ)による歳入減約1.9兆ドルと、国防やその他歳出の拡大が主因であり、同政権自身もパンデミック前から債務水準を「危機」かつ「重大な脅威」と表現していたほどです。

第二次政権でも大規模なインフラ投資計画や軍事支出の増強が実行されれば、国債発行残高の増加ペースはさらに加速します。債務残高が増大すれば利払い負担も拡大し、長期的な財政持続性が低下して最終的に債務不履行に陥るリスクを高めることになります。

債務上限問題とデフォルトリスク

米連邦政府の債務上限(デットシーリング)を巡る政治的駆け引きも、トランプ政権下ではデフォルトリスクを高める要因です。トランプ氏は債務上限問題を積極的に交渉材料として利用する姿勢を示しており、債務上限の停止や引き上げに慎重です。実際、2024年末にバイデン政権と議会が2025年1月まで債務上限を停止する合意(2023年財政責任法)をした際、トランプ氏はそれを「ここ数年で最も愚かな政治判断の一つ」と痛烈に非難しました。彼は「民主党はこの問題から逃げ、責任が共和党側に移った。放置すれば『1929年』(大恐慌)のような惨事になりかねない」とSNSで主張し、債務上限問題は自分の任期開始前に対処すべきだと訴えたのです。

このように、政府債務不履行も辞さない強硬な姿勢は市場に不安を与え、米国債の信認低下につながります。事実、2023年の債務上限交渉では土壇場まで政治対立が繰り返され、米国はデフォルト寸前に追い込まれました。その結果、格付け会社フィッチは米国信用格付けをAAAからAA+に引き下げ、理由として「今後3年間の財政悪化」と「度重なる土壇場の債務上限交渉が政府の支払い能力を脅かしていること」を挙げました。

暗号資産市場への規制緩和・新政策の影響

トランプ政権は暗号資産(仮想通貨)分野で新たな政策転換を図る可能性があります。過去にはトランプ氏自身はビットコインなどに否定的発言をしていましたが、2025年の政権発足後には暗号資産に対する姿勢が従来より友好的になる兆しが報じられました。例えば、トランプ政権と新たなSEC(証券取引委員会)は暗号資産規制の大幅な緩和・明確化を示唆し、暗号業界はこの「歓迎すべき政策転換」を祝福したとされています。

具体的には2025年1月、暗号資産に関する作業部会の設置や国家的なデジタル資産の備蓄構想を盛り込んだ大統領令に署名したとの報道もありました。

このような規制緩和策によって暗号市場が活性化すれば、新たな資金の流入が起こり得ます。一方で、暗号市場拡大による投機的バブルのリスクや、伝統的金融市場との連動性が高まる可能性にも注意が必要というわけです。

ステーブルコインやRWAの役割と金融政策への波及

ステーブルコインが広範に使われ銀行預金需要が減少すると、銀行の貸出余力が低下し、従来の金融仲介を通じた政策波及が弱まると指摘されています。

一方で、大手ステーブルコイン発行体は準備資産として米国債を保有するケースが多く、暗号市場と米国債市場が予想外の形で接続されています。例えばUSDC(米ドルコイン)の発行主体であるCircle社は準備金の約80%を米国債で運用していましたが、2023年の債務上限危機時には米国債デフォルトの懸念から全準備資産を一時的に現金同等資産(翌日物レポ)に切り替える措置を取りました。

4月末時点で300億ドル超の米国債を保有していた同社は、6月初めのデフォルト懸念ピーク時にはその全額を米国債以外に移し、債務不履行による価値下落リスクを回避したのです。これは今後も起こり得ることで、発生時はデフォルト直前の可能性も高いわけです。

この事例は、暗号資産業界が米国債デフォルトリスクに敏感に反応しうることを示しています。さらにRWA(不動産や国債など実物資産のトークン化)の発展も注目されます。伝統的に流動性が低かった資産がブロックチェーン上でトークン化されることで、新たな投資家層の参入や市場の流動性向上が期待されますが、規制枠組みが不十分なまま進めば金融システム外部で形成されるレバレッジが新たな不安定要因となり得ます。総じて、トランプ政権の暗号資産・フィンテック政策はドルの国際的役割強化(デジタルドルの普及など)につながる可能性がありますが、同時に従来の金融政策運営や市場安定性に予期せぬ影響を及ぼすリスクも孕んでいます。

FRBの独立性と金利政策の変化による市場への影響

トランプ氏は米連邦準備制度理事会(FRB)の金融政策にも強い関心を示しており、その独立性に対する姿勢が市場リスク要因となります。過去の在任中、トランプ氏はたびたびFRB議長に公開で圧力をかけ、利下げや量的緩和を要求しました。2025年の再任後も、大統領が利上げ・利下げに直接関与すべきとの考えを示唆しており、これはFRBの伝統的な独立性に反する発言です。例えば、トランプ氏は「大統領が金利決定に発言権を持つべきだ」と主張し、FRBの政策運営に影響力を行使する意向を明らかにしています。

2025年初頭には、トランプ大統領の「利下げ要求」によりFRBの独立性低下への不安が市場で広がり、金融政策の先行き不透明感が増しているとの報道もありました。

FRBが政治的圧力で過度に金融緩和を行えば、長期的にインフレ率が目標を超えて上振れし、結果として国債利回り(市場金利)が上昇圧力を受ける可能性があります。国債利回りの上昇は財政の利払い負担を増やし債務動態を悪化させるため、FRBの独立性低下は間接的に米国債のデフォルトリスクを高める要因となり得るのです。

対中貿易政策と市場への影響

トランプ政権の「アメリカ第一」貿易政策は、特に中国との経済関係において緊張を高め、市場に不確実性をもたらす要因です。第一次政権では対中関税の大幅引き上げに踏み切り、米中貿易戦争を引き起こしました。第二次政権でも同様に強硬な通商政策が予想され、トランプは全ての輸入品に一律10%の関税を課す「ユニバーサル関税」や、中国からの輸入品に対して追加で最大60%の関税を課す案にもアクションしましたよね。

CRFBの分析によれば、10%の一律関税を課した場合、2026〜2035年の10年間で約2.5兆ドルの関税収入が得られる一方、関税によるコスト増で経済成長が鈍化し、実際の増収効果は約2兆ドル程度にとどまる可能性があります。

このように関税強化策は財政改善に一定の寄与をするものの、同時に輸入物価の上昇によるインフレ促進や貿易量縮小による成長鈍化を招き、米国企業や消費者にも打撃を与えます。市場にとっては、関税方針の変化が企業収益やサプライチェーンに影響を与えるため、ボラティリティ要因となります。例えば2018〜2019年には米中の関税報復合戦のたびに株式市場が乱高下しました。さらに、対中制裁の激化は地政学リスクも高めます。中国が報復措置として米国製品の輸入制限や自国通貨安誘導を行えば、米国の輸出産業や為替市場に衝撃が及ぶでしょう。また中国は米国債の主要保有国であるため、金融面で報復する手段として米国債の購入削減や一部売却に踏み切る可能性も懸念されます。もっとも、後述のように中国が米国債を一度に大量売却することは自国経済への打撃が大きく現実的ではありません。

プットオプションを活用したヘッジ戦略と行使価格の設定

上記のようなリスクシナリオに備え、投資家や企業は様々なヘッジ戦略を講じることが可能です。その一つが、株式や株価指数のプットオプションを購入することで下落リスクに保険をかける手法です。プットオプションはあらかじめ定めた行使価格で原資産を売る権利であり、市場がその行使価格以下に下落した場合に価値が大きく上昇します。多くのテールリスク(尻尾リスク)ヘッジ戦略では、市場が急落する局面に備えてアウト・オブ・ザ・マネー(OTM)のプットオプションをあらかじめ買っておくことが一般的です

たとえば現在の価格より10〜20%程度低い行使価格のプットを少額購入しておけば、確率は低くともそれ以上の暴落が起きた際にポートフォリオ損失を大きく軽減できます。一方で、どの程度OTMのプットを選ぶべきか(ストライク価格をどこに設定すべきか)は難しいトレードオフです。

あまりにも権利行使価格が低すぎるプットでは、市場がそれなりに下落してもオプション価値が十分上がらず保険効果が限定的です。

逆に現値に近いプットだと保護効果は高いもののオプションプレミアム(保険料)が割高になります。

したがって、費用と効果のバランスを考慮し、程よくOTMのプットを用いることがポイントとなります。例えば過去の研究では、複数の異なる権利行使価格のプットを組み合わせるスプレッド戦略などでコスト効率を最適化する手法も提案されています。実務上も、**プット・スプレッド(異なるストライクのプットを買いと売りで組み合わせてネットコストを抑える手法)**や、期間分散(満期の異なるプットを持つ)によってヘッジコストとカバー範囲の調整が行われます。総じて、プットオプションはデフォルトや暴落といった最悪シナリオに対する代表的なヘッジ手段であり、その行使価格の選定はリスク許容度と費用負担の見極めが重要です。

がしかし、次回以降では、それも厳しくなるのではという内容となります。

そもそもそのようなプットオプション自体も⚪︎建てという軸があり、その軸ごと持っていかれる可能性があるからです。

アルゴリズム取引を活用したリスク分散手法

近年発展したアルゴリズム取引(自動売買システム)は、リスク分散と迅速な対応に寄与するツールとして活用できます。高度なクオンツ(数理)モデルを組み込んだアルゴリズムは、人間では処理しきれない膨大な市場データをリアルタイム分析し、あらかじめ定めた条件に従って即座にポートフォリオ配分を調整できます。

例えば市場ボラティリティが急上昇した場合にリスク資産比率を自動で縮小したり、逆に市場が安定化したら機会損失を避けるためリスクテイクを増やしたりといった動的対応が可能です。

このダイナミックな資産配分調整によって、市場急変時の損失を素早く限定し、平常時には目標リスク水準を維持する運用が実現します

また、アルゴリズム取引では複数のストラテジーを同時並行で走らせることも容易です。相関の低い戦略(例:統計的裁定、グローバルマクロ、トレンド追随、ボラティリティ裁定など)を組み合わせることで、単一の市場要因にポートフォリオ全体が左右されにくくなる効果があります。

その背景として、アルゴリズムは24時間体制で市場を監視し、事前に組んだリスク管理ルールに従って自動執行するため、人間の判断ミスや感情的な遅れを排除できます。

例えば一定以上の損失が発生したら即座にポジションを縮小・解消するストップロス注文を発動させる、といったプログラムを入れておけば、急落時にも被害を限定できます。

ただし注意点もあります。自動取引は人間より俊敏な反応が可能な反面、多数のアルゴリズムが同じシグナルで一斉に売買すると市場変動を増幅させるリスクがあります。特に流動性が低下した相場で売りが売りを呼ぶ事態(フラッシュクラッシュ等)には警戒が必要です。そのため、多様な戦略分散や、プレイヤー各自の回路遮断(サーキットブレーカー)設定など、安全装置を併用することが望まれます。総じて、アルゴリズム取引はリスク分散と機動的対応によってポートフォリオの安定性を高める有力な手段ですが、その適切な運用と統制が重要となります。※個人的には有事の際に市場変動に耐えきれない可能性を見ています。

ボラティリティを考慮したリスク管理戦略

市場のボラティリティ(価格変動性)に応じて投資戦略を調整することも、効果的なリスク管理の手法です。*VIX(ボラティリティ指数)*はS&P500オプションの価格から算出される期待変動率で、「恐怖指数」とも呼ばれ市場参加者の不安心理を反映します。

一般にVIXが急上昇している局面では市場の先行き不透明感が高まっているため、リスク資産へのエクスポージャーを減らしディフェンシブに構えるのが合理的とされます。

例えばVIXが平常時の倍以上に跳ね上がった場合、株式比率を落として債券や現金を増やす、あるいはプットオプションや先物で追加のヘッジを行うといった対応が有効です。

このようにボラティリティ指標をマーケットの体温計として用い、ボラティリティ急上昇=防御モード強化というルールを設けておくことで、主観に左右されない機械的なリスクコントロールが可能になります。また、ボラティリティ・ターゲティング戦略も広まりつつあります。これはポートフォリオ全体で目標とするボラティリティ水準を設定し、市場の実現ボラティリティがその水準を超えたらリスク資産を自動削減し、低ければ追加投資するという動的調整手法です。

例えば「年率10%のボラティリティを目標」に据えた運用では、市場変動が大きくなると株式比率を縮小して変動率を抑え、逆に市場が安定しているときはリスク許容度内で株式比率を引き上げます。

この戦略により、極端な下落相場では早期にリスク資産を減らすことで深刻な損失を回避し、穏やかな相場ではリスクを取って収益機会を逃さない運用が期待できます

実証研究によれば、ボラティリティ・ターゲティングはポートフォリオの極端な損益分布(ファットテール)を縮小し、シャープレシオ(リスクあたりリターン)の改善に寄与するとの結果もあります

ただし、ボラティリティ連動戦略はトレンドの追随売買となるため急変時には損切りが集中し下落を助長するリスクも指摘されています。この点も踏まえ、平時からのルール設定と分散投資の組合せにより、ボラティリティ上昇局面での損失回避効果を高めることが望ましいわけです。

長期的な市場安定化のためのポートフォリオ戦略

短期的なヘッジだけでなく、長期視点でポートフォリオを安定化させる戦略を構築しておくことも重要です。基本は資産の分散投資で、特定のリスク要因に対する露出を小さくすることです。

例えば株式と債券の伝統的な組み合わせ(いわゆる60/40ポートフォリオ)は長期的に安定したリターンを生む手法として知られています。株式は成長によるリターン源泉、債券は安定した利息収入と価格安定の役割を果たし、両者を組み合わせることでポートフォリオ全体のボラティリティを低下させる効果があります。

もっとも昨今のようにインフレ懸念が高まる局面では株安・債券安が同時に起き得るため、資産クラスのさらなる拡張(不動産、コモディティ、インフラ投資、プライベートエクイティ等の代替資産の組入れ)が注目されています。

不動産はインフレヘッジ効果があり、コモディティや金などの貴金属はフィアット通貨の価値下落時に購買力を維持する安全資産として機能します。

。金価格は市場の恐怖やインフレ期待が高まるとき上昇する傾向があり、株式や債券と相関が低いため、混乱期のポートフォリオの価値下支え役となります

上記のように見ると、ホールセールやプライベートセール、なんならETFの動きはやはり予測に役に立ちますし、アクセスできなくても手元を整えられます。

実際、歴史的にも経済危機時に金や銀が資産の避難先として買われてきました。従って適切な割合で金現物や金ETFを組み入れることは、米国債デフォルトのような最悪シナリオにも備える一策ですが、さらに地理的分散も有効です。米国市場と他国市場は連動することも多いですが、通貨や政策の違いから下落耐性に差異が出る場合があります。例えば米国が財政危機に陥った場合でも、新興国や他の先進国の一部は相対的に影響が小さい可能性があります。欧州株やアジア株、あるいは新興国債券などへの分散投資は、米国固有のリスクを薄めるのに役立ちます。

あくまで個人的には銀とダイヤの方が好まれます。

以下で述べたとおり、もし金がそのようなポジションになると日本内のリソース資産の評価がさらに悪化し、期待できないからです。だからこそ、保存や工業活用の観点から、そのような見なしを持っています。

長期視点での規律ある投資は、一時的な混乱があってもポートフォリオを安定成長させ、デフォルトリスクのようなショックにも耐える体力を養う手段となるでしょう。

時間確率リスクの視点

米国債のデフォルトとそれに続く金融システム崩壊のシナリオは、確率的には低いものの**「極めて破壊的な結果」を伴うリスク事象**です

本分析では、序盤に述べた時間経過に伴う連鎖リスクに焦点を当て、単なる統計上の発生確率では捉えきれない動的な危機拡大メカニズムを考えてみようと思います。

21世紀も四半世紀が過ぎ、ようやく銀行システムが時代遅れのインフラを最新化しようとしています。国際送金の新標準規格「ISO 20022」の導入は、金融界にとってOSのアップデートのようなものです。古参の銀行たちが「ついに我々もリアルタイム時代へ」と意気込む姿は微笑ましいですが、その足元では別の火薬庫がくすぶっています。市場の流動性リスクは高まり、金融システム全体が巻き込まれるシステミックリスクがいつ炸裂してもおかしくない状況です。さらに各国の中央銀行が景気対策と称して札束を刷りまくれば、いずれハイパーインフレが現実味を帯びてくるかもしれません。暗号資産や金融市場は、この混沌の中でどんな影響を受けるのか?

イーロン・マスク風に言えば、これは「古い銀行システム vs. 新しい分散型金融(DeFi)」という図式のクライマックスでしょう。そして人類は、最悪のシナリオに備えて**プランB(デフレかつ閉鎖経済?)**を真剣に考える時期に来ているのかもしれません。

ISO 20022: 金融システムのOSアップデート

銀行界で話題沸騰の「ISO 20022」。これは何者でしょうか?平たく言えば、国際送金メッセージの新しい共通言語です。世界中の銀行間の資金メッセージを近代化し、より高速で情報量豊富な送金を可能にします。例えば従来数日かかっていた国際送金も、ISO 20022ならリアルタイム送金が視野に入る

まるで銀行同士がFAXからチャットアプリに乗り換えるようなものだと言えば、その遅れっぷりに苦笑いするしかありません。

しかし、現実にはこの“OSアップデート”は一筋縄ではいきません。期限は目前に迫っているのに、対応が追いついていない銀行が山ほどあるのです。2024年末時点で、新標準に完全準拠できていた銀行は全体のわずか27%程度に過ぎません。

残りの7割超は「きっと間に合うさ」と楽天的なのか、「不具合が出たらそのとき考えよう」という腹づもりなのか。大規模ソフトウェアアップデートがバグ無しで済む例など皆無に近いというのに、金融界は随分とのんきに構えているのかもです。

確かに、ISO 20022によって決済は速くなり、送金メッセージに含まれるデータも格段に増強されます。事実、1日あたりすでに100万件以上のISO 20022メッセージが世界220以上の国・地域で飛び交っているといいます

これは金融インフラのグローバルな進歩を示す素晴らしい数字です。しかしシステムが高速化するということは、問題発生時の拡散も高速化することを意味します。金融システムのOSを更新中に万が一「ブルースクリーン」(システム障害)が発生しようものなら、その影響は瞬く間に全世界へ伝播しかねません。古びたプログラムにパッチを当てながらフル稼働している銀行システムは、ある意味飛行中にエンジンを交換しているような綱渡り状態です。

流動性リスクとシステミックリスク: 危機はリアルタイムでやって来る

そこで、金融システムが高速化・リアルタイム化する裏で、流動性リスクはこれまで以上にシビアになっている現状を時間確率的に考えましょう。資金の出入りが瞬時に起こる世界では、銀行の現金が一瞬で蒸発する事態も起こりうるのです。実際、2023年3月に米国のある銀行では、わずか一日で420億ドル(約5.5兆円)もの預金が引き出され、銀行を即死寸前に追い込んだ例があります。スマホのタップ数回で銀行破綻の瀬戸際まで資金が引き抜かれる——これがリアルタイム時代の銀行パニックです。かつての銀行取り付け騒ぎが人々の行列によって起きていたのに対し、今や行列すら不要です。クリック一つで取り付け騒ぎが発生し、週末の銀行休業も意味を成しません。

このように流動性リスクが高まれば、やがてシステミックリスク(金融システム全体の危機)へと波及する可能性も無視できません。高度に相互接続された金融ネットワークでは、ひとたび大手銀行の一つが流動性危機に陥れば、その信用不安は光の速さで他行へ伝染します。まさにドミノ倒し、連鎖破綻のシナリオです。

では、その発生確率はどれほどでしょうか?もちろん正確な予測は不可能ですが、確率論的に考えてみましょう。仮に毎年たった10%の確率でシステミック危機が起こるとしましょう。一見低い数字ですが、10年続けば約65%(=1 - 0.9^10)の確率でどこかの年に危機が起こる計算になります。5%の確率でも10年で約40%です。要するに、小さなリスクでも積み重なれば**「いつかは当たる時限爆弾」**になるということです。2008年のリーマンショック級の危機から既に15年以上が経過し、その間にも2010年代の欧州危機や2023年の米銀騒動など兆候は見られました。金融危機を常に喧伝する「オオカミ少年」的な人々でさえ、壊れた時計が日に二度正しく時を指すように、いつかは的中してしまうかもしれません。

問題は、我々がそのタイミングをコントロールできないことです。次の危機は明日かもしれないし、10年後かもしれない。ISO 20022で武装したリアルタイム経済は、恩恵と同時に「危機もリアルタイムになる」皮肉を孕んでいます。銀行も規制当局も、内心ではヒヤヒヤしながら「大丈夫だよな?」とシステムのご機嫌を伺っていることでしょう。もっとも彼らが楽観し過ぎているなら、我々一般人としては非常用ヘルメットとシートベルトの準備が必要かもしれません。

ハイパーインフレと金融政策: お金の価値は地球を離れる?

次に訪れるかもしれないもう一つの悪夢がハイパーインフレです。各国政府・中央銀行は経済危機に直面すると、伝統的に紙幣を増刷(いわゆる「印刷機を回す」)する傾向があります。問題をお金で解決しようとするわけですが、当然ながら通貨の価値は希薄化し物価が跳ね上がります。最近の例では、米連邦準備制度理事会(FRB)はCOVID-19後の景気支援で約5兆ドルもの資金を市場に供給し、わずか2年でバランスシートを4兆ドルから9兆ドルへ倍増させました

その副作用として、アメリカでは40年ぶりの高インフレに見舞われたのです。幸いにも制御不能なハイパーインフレには至りませんでしたが、金融当局は急ブレーキ(利上げと量的引き締め)を踏む羽目になりました。そしてその急ブレーキの反動で、一部銀行が金利リスクに耐えきれず破綻するという副作用も発生しています

歴史に目を向ければ、ハイパーインフレの悪例は枚挙に暇がありません。1920年代のドイツ(ワイマール共和国)では紙幣が紙くず同然となり、人々は買い物に札束の入った手押し車を押していかなければなりませんでした。21世紀の今それが起きるとまでは思いたくありませんが、油断は禁物です。実際、アルゼンチンでは近年インフレ率が**年率276%に達し(もはや常軌を逸した物価高騰です)、国民は自国通貨ペソを見限って暗号資産に活路を求めた例が有名です。多くのアルゼンチン人が給料をもらうと即座に米ドル連動のステーブルコイン(USDTなど)に換えるかビットコインに逃避し、ペソを極力持たないようにしているのです。

インフレが極限まで進んでハイパーインフレになれば、法定通貨は信用を失い、人々は物々交換か代替通貨に頼らざるを得なくなります。そんな状況では、暗号資産こそ最後の命綱になる可能性すらあります。少なくともビットコインは発行上限が決まっており、中央銀行が気まぐれに増刷することはできません。冗談のように聞こえるかもしれませんが、「ドージコインで給料をもらう方が、自国通貨よりマシ」なんて日が来るかもしれないのです(※ドージコインですら毎年定量の新規発行にとどまり、無制限に刷れる紙幣より“健全”という皮肉!)。インフレが加速すればするほど、人々がお金の価値を守るために暗号資産や実物資産(貴金属や不動産など)へ雪崩を打つ流れは強まるでしょう。

中央銀行にとってもこれは頭の痛い話です。インフレを抑えるために利上げすれば景気が冷え込み、利下げや輪転機を回せば通貨価値が下がる。まさにジレンマです。下手をすれば通貨への信認そのものが崩壊しかねません。金融政策の綱渡りが続く中、暗号資産はある意味「中央銀行への保険」として台頭しているのです。イーロン・マスク的に言うなら、「中央集権的な紙幣システムに任せておけないから、みんなクリプト(暗号資産)に流れてるんだよね」といったところでしょう。お金の価値が地に墜ちれば、人々の視線は地球の外(例えばデジタルの宇宙や火星経済)に向かうかもしれません。

既存の銀行システム vs. 分散型金融 (DeFi): 恐竜と革命児の戦い

金融の世界では、今まさに既存銀行システム vs. 分散型金融(DeFi)の戦いが繰り広げられています。既存の銀行は何十年もかけて築き上げた信用、厳格な規制、中央銀行という後ろ盾を武器に巨大な要塞を構えています。一方のDeFiはブロックチェーン技術とオープンソース精神を盾に、銀行抜きでも金融取引を可能にする革命児です。これはさながら恐竜(銀行)と新種の哺乳類(DeFi)の戦いにも例えられるでしょう。恐竜たる銀行は依然として地上を支配していますが、氷河期(技術革新)の寒風が吹き始めています。

銀行側も黙って座して死を待つつもりはありません。規制当局を通じて防衛線を張っています。その一例が銀行の暗号資産エクスポージャー制限です。国際的な銀行規制のルール(バーゼル規制)では、銀行が保有できる暗号資産はTier1自己資本の2%以内に抑えるべきだとされています

つまり「銀行さん、仮想通貨なんて危ないものはせいぜい持っても1〜2%までにしなさい」というわけです。実際2023年には、米銀当局が暗号資産業者との取引がもたらす流動性リスクについて注意喚起を発し、銀行に慎重な対応を求める声明を出したりもしています。

しかし、nomad的にはこれが、ダムの咳止めであり、いざというときの放出コントロールを可能にする条項の1つです。

規制の網をかいくぐって暗号企業に肩入れした銀行(例えばSilvergate銀行やSVBなど)が相次いで経営危機に陥ったのも記憶に新しいところです。まだ銀行にとってCrypto/DeFiは「関われば火傷する」禁断の果実にも見えるでしょう。

それでも、DeFiの進撃は止まりません。イーサリアムをはじめとするブロックチェーン上では、次々と銀行顔負けの金融サービスが実現しています。貸し借り、送金、取引(DEX)、デリバティブ、保険、果てはステーブルコインによるドル擬似体験まで、銀行が提供するあらゆるサービスをコードが代替しつつあります。その成長ぶりを示す指標として、DeFiに預けられた総資産残高(TVL: Total Value Locked)は2021年に初めて1000億ドル(約13兆円)を突破しました

ゼロから生まれた新金融エコシステムが、わずか数年で兆単位のお金を引き寄せたのですから驚異的です。(伝統的金融市場と比べればまだ「風呂桶一杯の水」かもしれませんが、その増加率は銀行預金の伸びとは桁違いです。)

もっとも、DeFiがバラ色一色というわけでもありません。技術リスクや詐欺リスクも多分に孕んでいます。スマートコントラクトのバグを突かれて一夜にして数百億円規模のハッキング被害が発生したり、運営者が匿名性を悪用して持ち逃げ(ラグプル)する事件も後を絶ちません。それでも人々がDeFiに熱狂するのはなぜか?一つには既存銀行への不信感があります。リーマン以降、「大きすぎて潰せない」銀行は結局税金で救済される一方、一般市民は見捨てられるという現実を見てきました。だったら最初から銀行なんて介さず、自分たちの手で金融を回そう——そんな思想がDeFiの根底にはあります。もう一つはリターンの追求です。銀行預金が雀の涙の利息しか生まない中、DeFiでは年利数%から二桁%の利回りが得られる機会もあります(もちろん高リスクとセットですが)。人々は危険と知りつつも、魅力的な果実に手を伸ばさずにいられないのです。

結局のところ、銀行 vs. DeFiの戦いは「中央集権 vs. 分散化」「レガシー技術 vs. ブロックチェーン技術」の戦いです。これはかつて自動車が馬車産業を駆逐したような技術革新の宿命かもしれません。既存銀行は自らもデジタル化やフィンテックを取り入れて進化を試みています。しかしブロックチェーンという今回はしごとばしごを外される(仲介者として不要になる)恐怖が現実味を帯びつつあります。イーロン・マスク流に辛辣に言えば、「銀行はもはや金融イノベーションの主役ではなく、レガシーシステムの保守担当に成り下がりつつある」のかもしれません。恐竜が巨大隕石の落下に気づいたとき、進化の猶予は残されていませんでした。銀行は果たして次の隕石に耐えられるでしょうか?

未来の対策: テスラのブロックチェーンと火星経済

では、こうしたリスクフルな金融の未来に対し、我々はどんな対策やビジョンを持てばいいのでしょうか?ご存知、テクノロジー企業主導による新たな金融インフラの構築です。例えば仮にテスラが独自のブロックチェーンネットワークを開発し、車載ソフトウェアと連動した決済システムを構築する、なんてシナリオはSFでしょうか? いえ、あながち荒唐無稽とも言い切れません。マスク氏自身、かつてPayPalを創業して決済革命を起こした経歴があります。最近では買収したX(旧Twitter)を「なんでもアプリ」に進化させ、送金・決済機能を統合しようとしています。おそらく彼の頭の中には「銀行なんて遅くて退屈だ、自分で作り直した方が早い」という発想が渦巻いているに違いありません。テスラやスペースXが金融そのものに参入し、従来の銀行を尻目に独自経済圏を築く未来も、ありえない話ではないのです。

さらにスケールの大きな視点では、宇宙時代の金融が見えてきます。マスク氏は火星移住を本気で計画していますが、火星に銀行の支店を作るでしょうか?おそらく作らないでしょう。むしろ考えられるのは、スターリンク衛星ネットワーク+ブロックチェーンによる惑星間決済システムです。宇宙空間では国家の枠組みも薄れますから、暗号通貨がデファクト標準になる可能性は高いでしょう。実際、イーロン・マスクは「火星の経済は暗号通貨で回るだろう」と公言し、決済通貨の候補にドージコインやMarscoinといった名前を挙げています

火星コロニーの人々が日常的に使う通貨は、おそらく地球由来のドルや円ではなく、デジタルな暗号資産になるでしょう。地球の中央銀行の影響が及ばない場所で、新しい経済圏が誕生するわけです。

こうした未来では、「法定通貨 vs 暗号通貨」「中央銀行 vs テクノロジー企業/DAO」といった構図そのものが無意味になるかもしれません。地球と火星で別々の経済システムが動き、それらが相互にデジタル交換される世界…。考えてみれば壮大ですが、スペースXのロケットが人類を火星に運ぶ時代においては、決して荒唐無稽な空想ではないように思えます。少なくともマルチプラネット(多惑星)経済は、究極のリスク分散策と言えるでしょう。地球経済がハイパーインフレになろうが金融崩壊しようが、人類が他の拠点に経済活動を持っていれば種として生き延びる希望があります。「地球経済がダメなら火星があるさ」というわけです。

現実路線に話を戻しても、「分散」がキーワードであることに変わりはありません。未来の金融対策として我々が目指すべきは、一点集中型から分散型へのシフトです。中央銀行や政府だけに通貨制度を頼るのではなく、民間分散型の通貨や決済網を育てる。銀行の巨大集中システムだけに頼るのではなく、ブロックチェーンやデジタルプラットフォーム上の多様な経路を用意する。技術的には、AIとブロックチェーンを組み合わせて自律分散的にリスク管理を行う金融ネットワークなんてものもできるかもしれません。例えば、世界中のテスラ車にブロックチェーンノードを搭載して走るモバイル分散ネットワークなんてどうでしょう? 想像が過ぎますか?しかしイーロン・マスクの頭の中には、それこそ常人には突拍子もないアイデアが渦巻いていることでしょう。

じゃあどうすればいいのか?▶︎ 革新的アイデアで未来を切り拓け

これだけリスクと変化の話を聞くと、「一体自分たちはどうすればいいのか?」と途方に暮れるかもしれません。最後に、いくつか提言(というより挑発)をしてみましょう。

1. 変化を恐れず受け入れる: 金融システムの既得権や古い常識にしがみつくのは得策ではありません。銀行も利用者も、テクノロジーによる革新を積極的に受け入れるべきです。リアルタイム決済、新しいデジタル通貨、ブロックチェーン証券化など、「未知で怖い」と敬遠せずに実験精神を持って飛び込んでみましょう。恐竜になりたくなければ、自ら進化するしかないのです。

2. リスク分散を徹底する: 中央集権的な一本柱は折れたときに致命傷になります。国家レベルでも個人レベルでも、リスクの分散が鍵です。国家ならば過度な自国通貨安に陥らないよう外貨やデジタル資産とのバランスを図ること。個人であれば、資産を銀行預金だけでなく株式や暗号資産、貴金属など複数の器に分散させることです。「現金が王様」の時代は終わりつつあります。非常時には王様(法定通貨)が裸同然になるリスクがあると心得ましょう。

3. 新しいパラダイムを創造する: 文句を言っているだけでは何も変わりません。だったら自分たちで新しい金融の仕組みを作ってしまおうというのも一つの手です。これはマスク氏が得意とするところでもあります。電気自動車も宇宙開発も、「既存産業がやらないなら自分でやる」という姿勢で飛躍的進歩を遂げました。同じことが金融でも言えるでしょう。中央銀行のデジタル通貨(CBDC)も一案ですが、それでは従来構造の焼き直しに過ぎません。むしろ民間主導で世界共通のデジタル通貨や決済ネットワークを作り上げるくらいの意気込みが必要です。ビットコインがそれを目指して生まれたように、次の革新的通貨が登場するかもしれません。それこそテスラやスペースX発の「Marscoin」だって大いに結構。とにかく既存の枠に囚われない発想で、新たなパラダイムを描くことが重要です。

4. プランBを用意する: 最悪の事態も想定しておく冷静さも必要です。万一地球経済が大混乱に陥ったときのために、代替手段をシミュレーションしておくのです。これは各国政府にとっては別の通貨制度や国際協調の枠組みかもしれませんし、個人にとっては海外への資産退避や移住計画かもしれません。あるいはマスク氏よろしく「いざとなったら火星移住だ」という極論も、ジョーク半分・本気半分で頭の片隅に置いておく価値はあるかもしれません。要は想定外を想定内にすることが肝心なのです。

最後に強調すべきは、米国債デフォルトは人類がかつて経験したことのない異例の事態であり、その真の影響は計り知れません。しかし専門家の一致した見解は「その影響は確実に壊滅的であり、回避が最優先」という点です。

現在のところ米国は経済規模やドルの特権的地位のおかげで低金利での借り換えが可能であり、「政府は最終的にはお金を刷ってでも債務を返済できる」といった楽観も存在します。

しかし、そうした対応は通貨価値の毀損を通じて世界と米国民に大きな負担を強いるものであり、信用という無形の資産を失えば取り返しがつきません。

したがって、連鎖破綻のシナリオが現実となる体での行動が求められると言えるでしょう。

第二回からは、特別ゲストと共にディスカッション予定です!

OGA worldさんとPIのような無料マイニングが上場前後の価値付与のインターバルを活用し、暴落リスクを回避出来る可能性についてです!

ありがとうございました!

いいなと思ったら応援しよう!