9月のレポ(現先)市場の大混乱の背景には、JPモルガンが?

2019年10月10日のCOBRAの記事「The Silver Trigger」で紹介された記事「Here Is The Megabank Behind September's Repo Shock」を翻訳しました。

"現在の現先市場は、このシステムがシステム的不安定性を有していることを示す氷山の一角にすぎません。

これらの株式の背後にあるメガバンクはJPモルガンで、世界金融システムのまさに中核に位置する銀行です。"

元記事:

9月後半、レポ(現先)市場を隔離しようと各銀行がやりくりしていた間、FRBが毎週公表している米国の商業銀行(米国で営業している外国銀行を含む)が保持する現金総額の水準を調べたところ、米国で営業している外国銀行の現金は136憶ドルほど総額が上昇しており、9月18日までの週になんと5兆3780億136億ドルにまで達していることが判明しました。それに呼応するように、外国銀行の現金もこの2か月ほどの間上昇しています。相対的に、米国内銀行の現金総額は急落しました。

この『レポ・ショック』の真犯人は、(欧州中央銀行も最近米国と痛みを分け合っているように見受けられるため) 欧州ではなく米国内の銀行の中にいると考えられます。

レポ騒動から3日後、ロイター社がこのニュースをすっぱ抜きました。

(JPモルガンがレポ市場急騰の要因?)

リーマンショックから11年目の今、レポレートが10%にまで急騰した本当の原因とされる、一つの銀行を突き止めて報道したのです。

「JPモルガン・チェースは巨大化しており、一部の競合銀行やアナリストは、JPモルガンがバランスシート(貸借対照表)大幅に縮小変更をしたことが切っ掛けとなり、多くの借り手にとってレポ市場の急騰の要因となったと指摘している。」

記録的なレポレートの急騰から数日後、明らかに状況を把握していない様子のニューヨーク連邦準備銀行のジョン・ウィリアムズ総裁はFT紙とのインタビューに次のように答えました。「なぜ米国金融市場の一大危機の時に各銀行から融資を受けられなかったのかを、現在連邦準備は調査中である。」

その答えは、JPモルガンのバランスシートを大幅縮小したことが原因で、レポ市場が急騰したからです。

公的データから読み解くに、JPモルガンは米連邦準備制度理事会に預けていたはずの現金を今年6月までに57%減少、1580億ドルも減らしたことが明らかになりました。

JPモルガン総裁のジェイミー・ダイモンは「連邦準備は適切な資金供給を施した」と説明しています。

この記事の読者の誰よりもお金持ちなジェイミーが言うのだから、何か裏があるのでしょう。

JPモルガンは他行に先行して、金利動向と危機発生後の規制に対する論理的な対応をしたと見なされましたが、その間に連邦準備に預けられていた全銀行の預金の三分の一が減ったことがデータにより明らかになっています。ちなみに、この落ち込みは2012年以来の最低水準です。

このJPモルガンの動きに対し、他行も現金総額を減らし始めました。ロイター社によれば、それは平均してJPモルガンの半分ほどの数字でしたが、中でも資産規模で米国第二の銀行であるバンク・オブ・アメリカ(バランスシート2兆4000億ドル)は預金額の30%、290億ドルの減少を実行しました。それでも総額で見ればJPモルガンの現金減少の五分の一以下の数字です。

犯人がJPモルガンであろうとなかろうと、連邦準備への各銀行からの預金残高はここ一年で急落し、中央銀行は金融危機後に経済を強化することを見越して取得していた膨大な量の保有債券を徐々に削減することに決定しました。

金融危機の理由は単純です。連邦準備は量的引き締めとして保有債券を減らすから、各銀行からの預金も合わせて減っていくのです。

さて、JPモルガンが連邦準備の口座から降ろした現金は、何に使われたのでしょうか?

これまでJPモルガンは積極的に融資を試みてきました。なにしろ、米国財務省が面倒をみてくれたのですから。9月17日、ほとんどのレポローンがこれまでの2倍となる5%以上まで引き上げられました。「規制などにより、JPモルガンには現金が残っていなかった」ことが原因と考えられています。

このレートの上昇はつまり、もっと現金が必要であったことを意味しています。各企業が税金を支払う際に必要となるからです。銀行や企業は現金を財務省から購入する必要があるということです。

言い換えれば、連邦準備が規制をかけるほどの、JPモルガンほどの大銀行でなければ10%までレポレートが上昇することなどは在り得ないということです。

JPモルガンこそが最近の連邦準備の有価証券の一番の買い手であっただけに、皮肉なものです。その報酬が連邦準備からの規制だというのですから。有価証券を買えば買うほど、JPモルガンにとっての抵当権を軽減できるはずでした。更に、JPモルガンは現金が必要なのです。それは企業から大量に現金が必要と言われた時の為に、連邦準備に預金しておくための現金です。

規制当局が現在注視しているのは、2008年の金融危機の間に起きた資金不足が繰り返されないようにすることです。そのような事態になった場合、JPモルガンは十分な預金を保有し、それを政府が他行を生き残らせるために使うことを許可するという規則を遵守しなければいけません。各銀行はこの破綻処理のための金額がどのくらいになるかは公表していませんが、1兆4000億ドルが「不十分」であると言っているのを見れば、その額がいかに莫大であることが判ります。

米国政府による金融危機後対策としての規制の一つに、世界金融システムに最も影響力のある銀行への課徴金があります。ここで、JPモルガンには年末の3カ月間にはレポローンをさせないようにするはずです。

特に、外国銀行の米国支店やケイマン諸島のレポに対する規制となります。そういったところからのローンはJPモルガンの課徴金を高騰させる可能性が高いからです。ゴールドマン・サックスの報告書によると、こうした融資を行うには80億ドルの追加資本が必要になる可能性があるとのことです。

ゴールドマンによれば、JPモルガンによる課徴金はすでに米国の銀行の中でトップクラスの水準にあります。つまり、それを徴収するためにはより多くの利益を上げなければならないということになります。

これとは別に、ゴールドマンのアナリストらは、規制上の制約の下でレポ市場の圧力は継続しており、連邦準備には余分としての預金すら不足しているとみています。連邦準備がとるであろう回避策は、連邦準備が米国債を買い戻し始めるということです。恐らくは、月間約150億ドルの定例公開市場操作を実施すべきだと考えているはずです。これほどの額であれば、バランスシートの成長傾向を支えるのに十分であり、最初の二年間は、バランスシートの規模を1500億ドルまで拡大するための追加の水増しを行うことで、準備金バッファーを回復でき、一時的な市場操作の必要性をなくすまで回復が可能と思っていることでしょう。結果として、連邦準備のバランスシートを年間1800億ドルにまで押し上げ、連邦準備に国債全額を購入させることになるでしょう。その金額は、年間約3750億ドルとなり、数年の間続くものと思われます。これら資金の回転調達に必要となる合計金額は、毎月平均約200億ドルになるものと思われます。

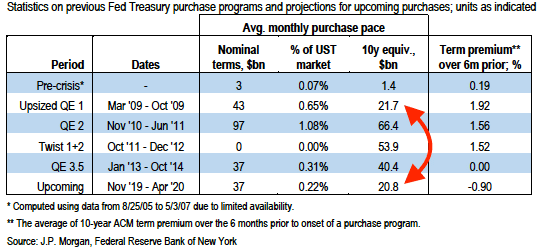

今後、貨幣化(マネタイゼーション)が発表されるとすれば、およそ200億ドルになるはずです。しかし、それは最大限の量的緩和金融政策による負債の買い付けというのが実情なのです。全ては金融危機を回避するための足掻きということです。こちらのJPモルガンの表がそれが量的緩和であることを如実に示していると言えます。

それを単なる量的緩和だと言わなければ、政府が連邦準備を通して、財政支援をしているようにしか見えないでしょうね…

いいなと思ったら応援しよう!