NPO しんぐるまざあず・ふぉーらむ 事業報告書 令和3年度の差替版で現れた1億9千万円について

はじめに

先日ニュースでも報じられた「しんぐるまざあず・ふぉーらむ」の元職員の会計不正が発覚した件について

Twitterにて事業報告書を読み解いてきましたが、前回は令和2年度と令和3年度の一般正味財産と指定正味財産のズレについて投稿しましたが、

今回は令和3年度の事業報告書で差替られた内容について見ていきたいと思います。

タイトルの通り、1億9千万円がどう追加されているのかが中心の話になります。

事業報告書

しんぐるまざあず・ふぉーらむの事業報告書は東京都のNPOサイトに掲示されています。

令和3年度の事業報告書は令和5年6月30に差し替っていますので、差替え前の事業報告書と共に説明をしております。

それでは令和3年度の差替前・差替後でどう変更になったかを確認していきたいと思います。

令和3年度の活動計算書の差替前・差替後の比較

経常収益項目の比較

まず活動計算書ですが、令和5年6月30日に差し替えられています。

では、差替え前の活動計算書と何が変わっているのかを確認すると

経常収益で¥190,210,651-増えているわけですが、その内訳は全額受取寄付金振替額です。経常収益この1費目だけです。

この受取寄付金振替額をもう少し見ていくと、受取寄付金振替額は指定正味財産から一般正味財産に振替える場合に発生します。

参考サイト

では、指定正味財産とは何かというと、「寄付によって受け入れた資産で、寄付者等の意思により当該資産の使途について制約が課せられている資産の金額」になります。

寄付や助成金で使用目的が限定されているもの、他の事業に受け取った団体の都合で勝手に転用できないお金ですね。

なので、普段は指定正味財産で管理していて、その制約が課せられている事業で使う際に一般正味財産に振り替えるという形ですね。

つまり、制約が課せられている事業で使うためのお金が1億9千万円新たに出てきたということになります。

・・・なにそれ。

ちなみに、経常収益は全体で¥190,210,651-増えて¥572,826,061-なので、約1/3のお金が急に計上されたということになります。

にわかに信じがたいというか・・・、杜撰の一言。

経常費用項目の比較

では次にそれが何に使われていたのかを確認します。

全額支援費でした・・・。

マジか・・。

他の経費項目の変更は一切なく、前述の受取寄付金振替額¥190,210,651-と同額が支援費で追加されています。

つまり、前述の受取寄付金振替額¥190,210,651-は支援費の費用の追加のために、同額の¥190,210,651-が受取寄付金振替額追加されたという構図になります。

ちなみに支援費の差替後の費用が¥443,577,499-なので約42%の支援費の経費計上が漏れていましたということになります。

しかも額も約1億9千万ですからね、これは酷い・・。

指定正味財産の部

指定正味財産の部ですが、経常収益項目でもあったように一般正味財産への振替額(経常収益項目の受取寄付金振替額)が修正されています。

差替前:¥267,297,960-

差替後:¥457,508,611-

差額 :¥190,210,651-

ですので、

指定正味財産から一般正味財産への振替で受取寄付金振替額に

¥190,210,651- を追加

受取寄付金振替額は全額そのまま支援費に

¥190,210,651- を追加計上

という構図になります。

結果、指定正味財産で管理していたものうち、令和3年度で本来支援費に使っていたお金が約1億9千万円分漏れていました。

そういうことになるんですかね。

受取寄付金

これまでは出にあたる経費の流れを見てきましたが、次に入りにあたる「受取寄付金」について見ていきましょう。

活動計算書出入りに当たる個所で変更になっているのは「受取寄付金」ですね。

差替前:¥393,776,186-

差替後:¥584,671,837-

差額 :¥190,895,651-

「一般正味財産への振替額」「受取寄付金振替額」や「支援費」の増額分¥190,210,651-よりも¥685,000-多い¥190,895,651-が受取寄付金においても追加されています。

つまりは「受取寄付金」「一般正味財産への振替額」「受取寄付金振替額」「支援費」この4点で1億9千万円増えている状況ですので、お金の入りから出まで全て漏れていたということになりますかね。

次項からはもう少し細かく内容を見るために「計算書類の注記」を確認していくことにします。

令和3年度の計算書類の注記の差替前・差替後の比較

次に計算書対の注記ですが、こちらも令和5年6月30日に差し替えられています。

次項から計算書類の注記の内容を見ていきます。

事業別損益の比較

計算書類の注記にはその団体の定款に記載の事業後のと損益状況を表す「事業別損益の状況」という項目があります。

活動計算書の事業別に詳細を記載したものと考えていただければ良いかと思います。

で比較をすると以下の通り、

変更のあった箇所は全て「ひとり親の母の子育て支援事業」で完結されていて、費目も受取寄付金振替額が

差替前:128,892,560-

差替後:319,103,211-

差額 :190,210,651-

支援費も

差替前:110,476,000-

差替後:300,686,651-

差額 :190,210,651-

となっていますので、「ひとり親の母の子育て支援事業」の中で約1憶9千万円の費用が漏れていたことになりますね。

じゃあその「ひとり親の母の子育て支援事業」は何かというと

上記の5つの事業内容に分類されます。

この5つの事業の中で約1憶9千万円支援費が漏れていた事業(複数の可能性も)があるということですね。

なお、個別の事業の経費は記載されておらず、差替後はこの5つの事業で約1憶9千万円が追加された303,315千円となっています。(差替前は113,105千円)

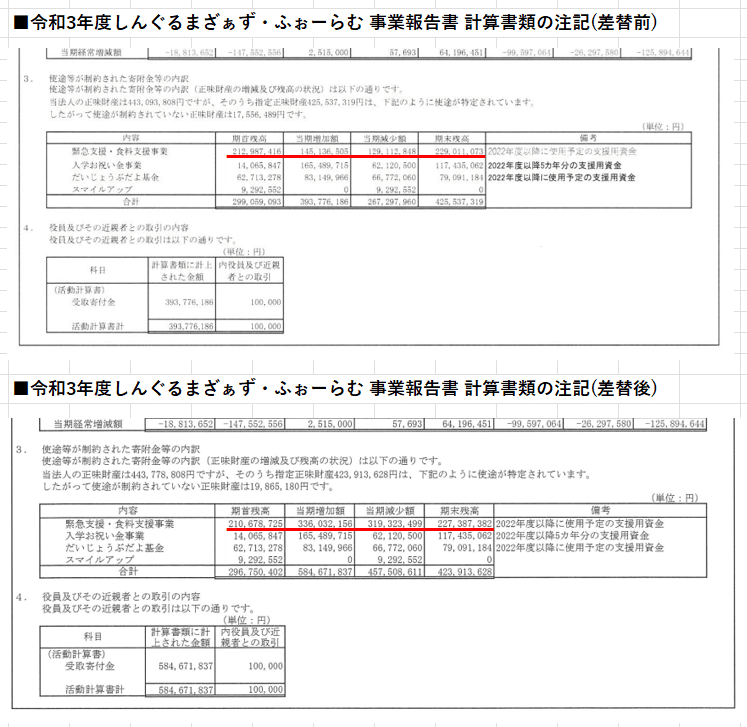

使途等が制約された寄付金等の内訳

次に使途等が制約された寄付金等の内訳を確認すると4つの内「緊急支援・食事支援事業」だけが変更されており、他の「入学お祝い金事業」「たいじょうぶだよ基金」「スマイルアップ」は変更がないことが解ります。

少し見づらいので、表にすると以下の通り。

差替前と差替後の金額を比較すると、以下の通り。

使途等が制約された寄付金の当期増加分が¥190,895,651-増加。

これは前述で記載した通り「受取寄付金」の増加額と一致しますので、増えた受取寄付金は全て「使途等が制約された寄付金」であることが解ります。

また、当期減少額¥190,210,651-が増加。

これも前述で記載した通り「一般正味財産への振替額」「受取寄付金振替額」「支援費」の増加額と一致しますので、使途等が制約された寄付金の当期減少額は全て「一般正味財産への振替額」「支援費」にあてがわれたということが解ります。

なお、使途等が制約された寄付金の当期増加分と当期減少額の差額¥685,000-は期末残高に吸収されています。

お金の流れを表すと以下のような感じですかね。

なんか機械的にお金が配分されているように見えるのは、私だけでしょうかね・・・。

まとめ

長々と記載してきましたが、前述までの差替前と差替後の一連の流れを整理するとこうなります。

①受取寄付金¥190,895,651-が漏れていました。

②そのうちの一般正味財産への振替額が¥190,210,651-漏れていました。

③支援費の費用額が¥190,210,651-漏れていました。

④使途等が制約された寄付金等の内訳の期末残高が¥685,000-漏れていました。

⑤指定正味財産額も¥685,000-漏れていました。

⑥上記に関わる活動計算書、貸借対照表、計算書類の注記、財産目録全て修正しましたので差し替えました。

という所ですかね。

経常収益の約1/3の1億9千万円が急に計上され、支援費の約42%にあたる1億9千万円の経費計上が漏れていた顛末が、資料上からだとこう読み取れますね。

最後に

令和3年度の事業報告書で約1憶9千万円のお金の分が差替られた内容について見てきましたが、いかがでしょうか?

金額の規模からも杜撰だとは思いますし、本当に支援費だけなのかな?という疑問に思う方も多いと思います。

今回調べた結果では経費は「支援費」だけしか変更されていませんよね。

支援する金額・送付先が増えればそれに伴う費用、例えば支払手数料なども増えるはずだと思うのですが、それについては変わってないんですよね。

その辺りも含め既にツイッターに投稿していますが、この支援費の内容について、また次のnoteにまとめたいと思います。

現状、第三者調査委員会が設置されて、来年の2024年の1月までに最終報告が出てくるようなので、この辺りの疑問点が解消されていれば良いのですが、どういった報告が上がってくるか見定める上でも、今回のnoteの内容がお役に立てればと思います、という所で今回のnoteはこの辺りにしたいと思います。

最後までご覧いただきありがとうございました。