BONDプロジェクトの事業報告書のおかしいところ。第11期編

はじめに

先日よりTwitterにて投稿している「BONDプロジェクトの事業報告書のおかしいところ。」シリーズです。

今回は第11期について指摘していきます。

BONDプロジェクトの事業報告書

BONDプロジェクトの事業報告書は以下の東京都のサイトにありますので、皆さんもダウンロードしてみてください。

第11期もこれまで同様に事業報告書をぱっと見たレベルで、あからさまにおかしな箇所があります。

東京都が出している記載例と照らし合わせれば、すぐにおかしな所を指摘することができます。

https://www.seikatubunka.metro.tokyo.lg.jp/houjin/npo_houjin/documents/files/0000001198/sankou.pdf

ではそんな事業報告書のおかしな点を1つづつ指摘していきましょう。

事業の実施に関する項目

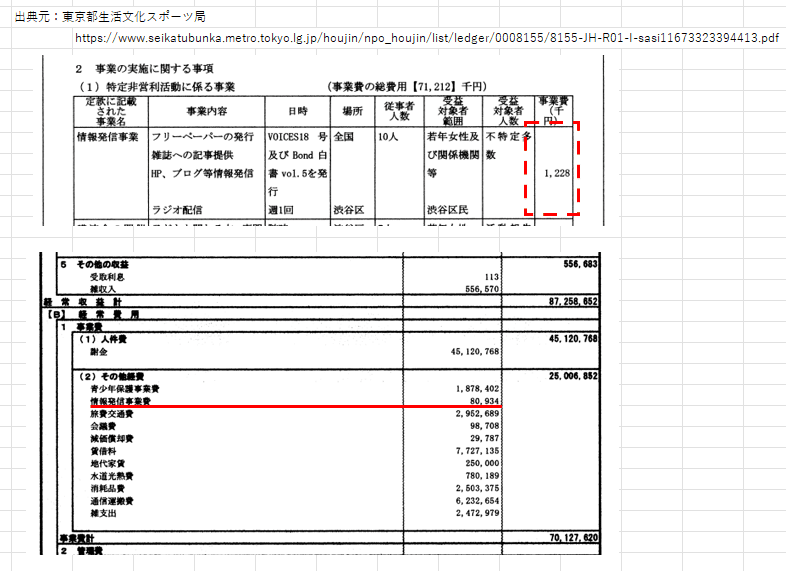

まず、「事業の実施に関する事項」。

第10期で一カ所空白だった事業費は「講演会の開催による研修事業」は空白は改善されず、加えて「アウトリーチ事業」も空白で、空白箇所が増えています。

第11期でも前期同様「事業の成果」にて「講演等、研修・啓発も、オンライン開催等を主に行った」と冒頭でと書いています。

「アウトリーチ事業」も週2~3回実施しているから結構な事業費になるはずですし、千円以上の何かしら費用は発生しているはずなんですけどね。

また、表上に「事業費の総費用【71,212】千円」とありますが、表の6つの事業費を足しても67,057千円にしかならず、約400万円ほどずれています。

ズレの理由は第10期同様で、活動計算書の事業費の合計を単純に記載しているから・・・とツイッターには書きましたが、ごめんなさい間違ってました。

活動計算書の事業費合計とも約108万円程ズレているという。

・・・もう、整合性という言葉がこの報告書には皆無ですね。

ということで、次は活動計算書を見ていきましょう。

活動計算書

先ほど「事業の実施に関する事項」と「活動計算書」の行費の合計のズレの話をしましたが、同様なことが他にもあります。

「情報発信事業」なんですが「事業の実施に関する事項」では¥1,228,000-と記載されていますが活動計算書での「情報発信事業費」では¥80,934-と記載。

派手にズレてますね。

前期まではそんなことなかったんですがね。

また、「青少年保護事業費」もおかしくて「事業の実施に関する事項」では事業名は「青少年相談・保護事業」なのに、「青少年保護」だけ抜き出してる意味が解りません。

しかも、「青少年保護費」は計算書類の注記の事業別損益の状況では、

事業部門合計で792,666-、管理部門との合計で1,484,299-となっており、活動計算書の1,878,402-とは一致していません。

先述の「事業費の総費用【71,212】千円」との話と同じで、資料間の整合性が全く取れてないですね。

まぁ、そもそも前期でも指摘していますが、科目に「情報発信事業費」「青少年保護事業費」があるのがおかしいんですがね。

もうこの辺りは前期から無条件にコピペしていて、内容の妥当性を確認していないと思われます。

計算書類の注記:事業別損益の状況

「2.事業別損益の状況」では第10期同様に、第11期も補助金をもらった単位で事業の項目にしています。

「東京都モデル事業」と「事業」がついてますが、定款で定められた事業名またはその略称じゃないと駄目ですね。

そして、科目に「青少年保護事業費」「情報発信事業費」も前期から同様に健在です。

それから、「厚生労働省自殺対策事業」がマイナスなんですが、

一方で、令和2年度、令和3年度と使いきれなくて、その分返還義務が発生しています。

一方で交付金で賄えず交付金額が不足してマイナスになっているのに、何で交付金の返還義務が生じたんですかね。辻褄が合いませんね。

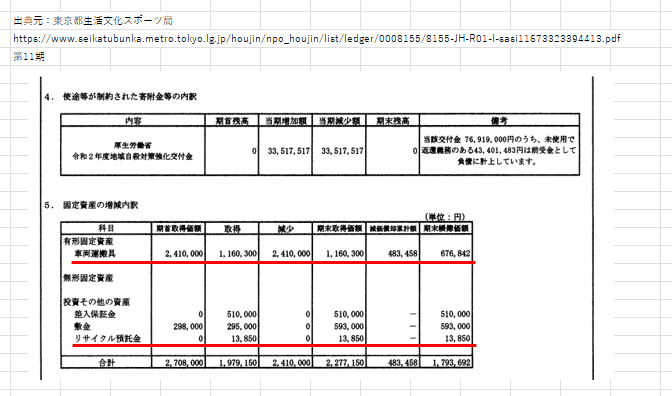

計算書類の注記:使途等が制約された寄付金などの内訳等

第10期で期補助金貰っているのに「該当なし」だった、「4.使途等が制約された寄附金等の内訳」は、この第11期から厚生労働省の分が記載されるようになりました。

しかし東京都・神奈川県のモデル事業は記載がありません。

「2.事業別損益の状況」だけでなく、財産目録にも記載がありますね。

なんで、これらは記載していないのでしょうか。

計算書類の注記:固定資産の増減内訳

「5. 固定資産の増減内訳」も一部おかしなところがあって、この年車両を買い替えています。

取得:1,160,300- 減少:2,410,000-となっていますので、2,410,000-の車両を手放して、1,160,300-で代わりの車両を手に入れています。

これはあの初代BOND車を手放して2代目BOND車を取得していることを意味します。

ただ、リサイクル預託金が取得だけあって減少がないんですよね。

買い換えたなら取得・減少があるはずなんですがね。

というか、そもそもなんですがリサイクル預託金は期首にもないのもおかしいですし、仮に車両運搬具241万円に含めているのであれば(含めちゃいけないはずですが)、リサイクル預託金は耐用年数とかあるのではないので償却はできません。

ですので、第9期・第10期で1円まで車両運搬具を減価償却しちゃいけないんですよね。

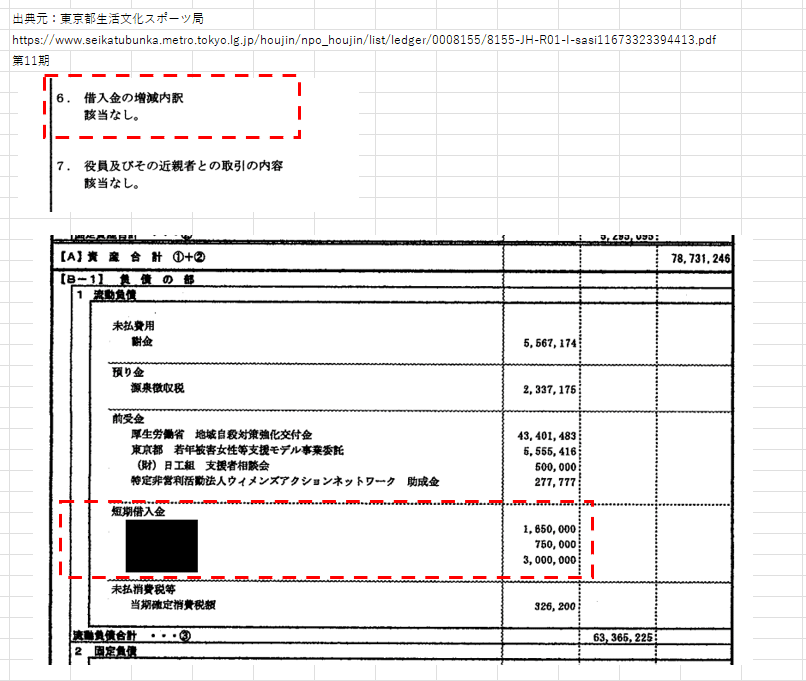

計算書類の注記:借入金の増減内訳

「6.借入金の増減内訳」が「該当なし」。これもおかしいですね。

財産目録にしっかりと短期借入金が165万円・75万円・300万円、合計短期借入金が540万円が記載にあります。

そして前期である第10期の該当箇所は145万円・300万円・300万円ですので、増減が発生しています。

また前期でも書きましたが、短期借入金は借り入れた翌期には返済するのが前提なので、借入・返済のどちらかが期内に必ず発生しているはずです。

なので、「6.借入金の増減内訳」または財産目録他のどちらかが明らかに間違いですね。

なお、BONDプロジェクトの短期借入金の推移をみると

毎年、短期借入金が発生してますね。

もし「該当なし」が正なら、長期借入金ですよ。なので財産目録他すべての記載が誤り。

もし、短期借入金が正なら、毎年仮換えているので、増加・減少が発生するので「6.借入金の増減内訳」の「該当なし」の記載が誤りですね。

まぁ、長期借入金でも第10期と総額も個別も金額は変わっているので、「該当なし」の記載は誤りですけどね。

計算書類の注記:役員及びその近親者との取引の内容

「7.役員及びその近親者との取引の内容」も「該当なし」。

これも前期同様の話になるのですが、上図の通りの短期借入金でお名前が黒塗りになっていましたが、過去の資料やネット上にある資料等でお名前は判明していて、お名前はここでは伏せますが

・理事と同姓同名の方

・理事のパートナーと同姓同名の方

がここに記載されています。私もその資料持っています。

(ネットで検索すると2023/2/19時点でも取得できます)

つまり、この同姓同名の方が理事本人の場合、「7.役員及びその近親者との取引の内容」の「該当なし」は誤りです。

そして、黒塗りで隠しているのかは断言はできませんが、借入金を提供している個人の会計に影響がありますので、場合によってはマルサ(東京国税局査察部)案件になりかねないので、黒塗りにしているのかなと勘繰りたくもなるという話を前期の解説でも記載させていただきました。

第11期についても同じように黒塗りしていますので、第10期同様の可能性がありますね。

最後に

いかがでしたでしょうか?

第9期・第10期同様、BONDプロジェクトも受領した東京都もどちらもグダグダ。「ああ、今回もまたここが」という箇所を見るたびに疑問を通り越してもはや半笑い状態です。

また、毎回同じ個所だけならまだ判るのですが、事業が拡大しているせいか、おかしな箇所がどんどん増えているので、だんだん半笑いから爆笑になっている自分がいて、もはや私にとってはエンターテイメントになってきているんじゃないかと思っている次第です。

noteにこうやって綴り始めた私のモチベーションは案外こういったところなのかもしれません。

次は最新の「第12期編」になるかと思いますが、

BONDプロジェクトの事業報告書のおかしいところ。

— nobuhiko部屋 (@nobuhik47696811) February 18, 2023

第12期編①

最新第12期の事業報告書ですが、少し改善されています。

「事業の実施に関する事項」の事業費の空白がなくなり、各事業費に合計と表上の事業費の総費用が一致しました。

お、流石にこれは改善してる。

(続)#WBPC#BONDプロジェクト pic.twitter.com/Y2Vlh6EoSS

ツイートで先んじて記載した通りで、第12期も負けず劣らず、いやエンターテイメント性は更に増した、ツッコミどころ満載になっておりますので、お楽しみいただければと思います。

最後までお読みいただきありがとうございました。