配偶者控除、配偶者特別控除(その10):事例9(年金+業務委託)

働きながら年金を受給している方の場合を事例7、副業収入がある方の場合を事例8としてご紹介しました。その他にもよくある事例をご紹介しました。多くの場合これらの事例もしくは事例の組み合わせになろうかと思います。ご夫婦で年金を受給しながら、働いている方もいらっしゃると思います。今回は、この事例を取り上げたいと思います。

妻は68歳で年金年収70万円、パート収入が年間80万円。夫は72歳で年金収入が330万円、業務委託による副業(タイミーに登録して時々仕事をしている場合など)での収入合計が60万円の場合についてどうなるか見てみましょう。

控除の要件については、こちらを合わせてご参照ください。

副業収入があり給与収入を得ている方は、こちらも参考になれば幸いです。

働きながら年金収入を得ている場合は、こちらも参考になれば幸いです。

事例9

60~70代ご夫婦の例として

・妻(68歳)、年金を70万円、パート収入で年収80万円。

・夫(72歳)、年金を330万円、タイミーに登録して時々仕事が入り、いろいろやって年間で合計60万円。

・夫婦は、一緒に生活している(同居、生計を一にしている)。

この場合、夫は、妻について配偶者控除が受けられるか。

結論:配偶者控除は受けられないが、配偶者特別控除が受けられます。

1.要件の確認

配偶者控除の要件について確認してみましょう。

(1)民法の規定による配偶者であること:OK

(2)納税者と生計を一にしていること:OK

(3)年間の合計所得金額が48万円以下:

年金収入(70万円)から所得金額を速算表を用いて見積もるとゼロ円。①

パート収入は給与収入にあたるので、給与所得控除を差し引いて

70万円(給与)ー 55万円(給与所得控除)=15万円・・・②

①と②を合計して所得金額は15万円となり、配偶者控除の要件を満たす。

2.控除金額はいくらか?

(7)納税者(夫)の合計収入は、

330万円 + 60万円= 390万円>900万円以下

業務委託による収入は、経費を差し引いて収入金額を見積もるのが正しいのですが、合計金額は900万円以下のため、便宜的に経費を差し引かず収入合計で判断します。

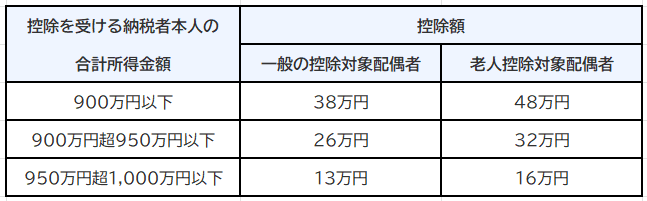

配偶者(妻)の年齢が68歳のため、配偶者控除の控除額表のうち一般の控除対象配偶者の方になり、控除額は38万円とわかります。

3.まとめ

妻が年金収入70万円、給与収入で80万円。夫は年金330万円、雑所得

60万円の場合、配偶者控除が受けられる。控除額は38万円。なおこの手続きには確定申告が必要です。また公的年金や給与収入は、所得税等が源泉徴収されているので確定申告の際には注意が必要です。

4.考察

複数の収入がある場合をはじめ、ふるさと納税や生命保険控除などの手続きには、確定申告が必要になります。最近は、マイナンバーカードがあれば、お手元のスマホでも手続きができるようになりました。システムも毎年、使い勝手の改善が行われています。なるべく早い段階から、作業を始めてみることをお勧めします。源泉徴収等で支払った税金を戻すための申告は、年明けからできます。確定申告の申告期間でなければ、税務署も丁寧に教えてくれますので、わからないときはお問合せしてみていはいかがでしょうか。なお税理士以外の方が、第三者の税金の申告手続きをすることは法律で認められておりません。ご注意ください。