配偶者控除、配偶者特別控除(その11):事例10(報酬、雑所得)

パートやアルバイトで働く場合は、決まった時間の間働いて、

時給 x 働いた時間 x 働いた日数 = 給料

としてお金をもらう働き方です。昨今はいろいろな働き方があり、その1つに仕事をして成果としてお金をもらう働き方があります。時間の制約をうけず、場合によっては自宅で作業をして、成果物を渡すことで報酬をもらう。仕事の成果がそのままお金につながる形です。例えば、イラストを描いたり、掃除をしたり、お料理を作ったり、など。そして成果物を依頼者に渡して、お礼として依頼者から直接お金をもらうことでしょう。このような働き方で得られた収入は、給与ではなく、報酬に相当すると思います。

今回は、このような報酬として受け取る場合を事例として取り上げたいと思います。パート労働はしていないとします。同時に給与収入を得ている場合は、事例8に掲載しています。合わせてご参照ください。

妻は52歳で報酬として年間70万円。夫は58歳で給与収入が800万円の場合についてどうなるか見てみましょう。配偶者控除、配偶者特別控除の要件も合わせてご参照ください。

事例10

50代ご夫婦の例として

・妻(52歳)、依頼先にお伺いしてキッチンやお風呂場などを掃除をする仕事をしています。回も重ねて1月から12月までの報酬の合計金額が70万円。パート労働はしていない。

・夫(58歳)、会社に勤めていて給与収入が年間800万円。

・夫婦は、一緒に生活している(同居、生計を一にしている)。

この場合、夫は、妻について配偶者控除が受けられるか。

結論:配偶者控除は受けられないが、配偶者特別控除が受けられます。

1.要件の確認

配偶者控除の要件について確認してみましょう。

(1)民法の規定による配偶者であること:OK

(2)納税者と生計を一にしていること:OK

(3)年間の合計所得金額が48万円以下:NG

合計所得金額は78万円と見積もられ

78万円>48万円

により配偶者控除の要件を満たしません。以下にどのようにして合計所得金額を見積もったか、その過程を示します。

報酬で得た金額から所得金額を見積もる

(1) 報酬として受け取ったお金は、給与所得ではありません

報酬として受け取った70万円は給与収入ではありませんので、給与所得控除は使えません。業務委託の報酬として受った収入は、雑所得になります。実際には、様々な状況があると思いますが、理解しやすくするために事象を単純化します。なお、20万円を超える雑所得を含めたその他の収入がある場合は、確定申告が必要です。詳しくお知りになりたい場合はお住まいの所轄の税務署にお尋ねすることをお勧めします。(雑所得、国税庁No.1500)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1500.htm

(2) 受け取った金額は、所得税が源泉徴収されているか、確認する

業務委託の報酬から所得税等が源泉徴収(天引き)されていることがあります。支払調書で所得税が差し引かれているか確認しましょう。もし差し引かれている場合は、源泉徴収額を足しこんだ金額を売上(報酬額)とします。

今回の事例10では、所得税10.21%分が源泉徴収されていました。差し引かれた税額分を足し込むと、売上金額は78万円でした。

(3) 売上から経費を差し引く

依頼された業務を遂行するために必要な費用を経費として差し引きます。たとえば業務をするために必要な道具や消耗品を購入して、業務をした場合の道具代や消耗品代などです。事例10の場合、依頼先にある掃除道具を使用して行っていた。また洗剤や水、電気なども依頼先のものを使用していた。よって掃除に要した経費はゼロ円でした。

売上(報酬額+源泉徴収額) ー 経費 = 利益

今回の事例10では、利益額は売上金額と同額の78万円になります。

(4) 所得金額を決定する

雑所得は、控除する仕組みがありません。利益額がそのまま所得金額になります。事例10の場合、所得金額は78万円です。48万円を超えているので配偶者控除の要件を満たさないと判断できます。

配偶者特別控除についても確認してみましょう。

(4)年間の合計所得金額が48万円超133万円以下:OK

合計所得金額:78万円は、48万円超133万円以下に当てはまる。

(5)配偶者が、配偶者控除を適用していないこと:OK

(6)控除を受ける納税者本人の合計所得金額が1,000万円以下である:OK

以上から、配偶者特別控除の要件は満たします。次に控除額がいくらになるか、みていきましょう。

2.控除金額はいくらか?

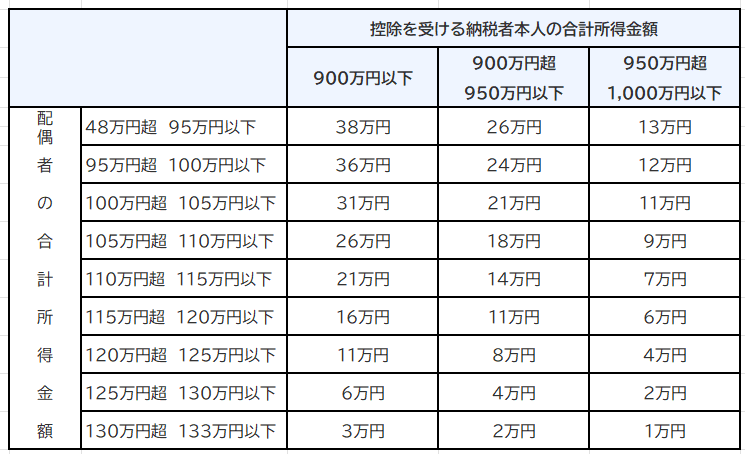

(7)納税者(夫)の合計収入は800万円

配偶者特別控除の控除額の表から、配偶者の合計所得金額78万円、納税者の合計所得金額900万円以下を満たす控除額は、38万円とわかります。

3.まとめ

妻が雑所得78万円。夫は給与所得800万円の場合、配偶者特別控除が受けられる。控除額は38万円。

4.考察

業務委託は、ご自身のスケジュールや都合に合わせて働けることはありがたいのですが、パートやアルバイトとは異なる働き方です。その点を十分に理解しておく必要はあるでしょう。

ご自身がどのような条件で働くことになっているのか、約款や契約内容を読むことをお勧めします。アプリに会員登録する場合は、「同意する」のチェックするところに約束事が書かれている場合が多いです。それほど難しい日本語ではないと思います。文字ばかりで辛抱強く読み進める気力がいりますが、一度読んでおくと、どこもに似たようなことを書いていることに気づきます。どういう雇用形態なのか、報酬の支払い方、支払い日などを記載している場合があります。一度、頑張って読んでみましょう。