SD-WAN市場でFortinetがCiscoやBroadcomを上回る

いつもご覧いただきありがとうございます。

この記事は、2024年10月16日のSDxCentralの以下の記事を意訳したものになります。意訳後に記事に関する考察を述べています。

Fortinet SD-WAN tops Cisco, Broadcom in evolving market

Fortinet SD-WANが進化する市場でCiscoやBroadcomを上回る

Fortinet SD-WANが進化する市場でCiscoやBroadcomを上回る

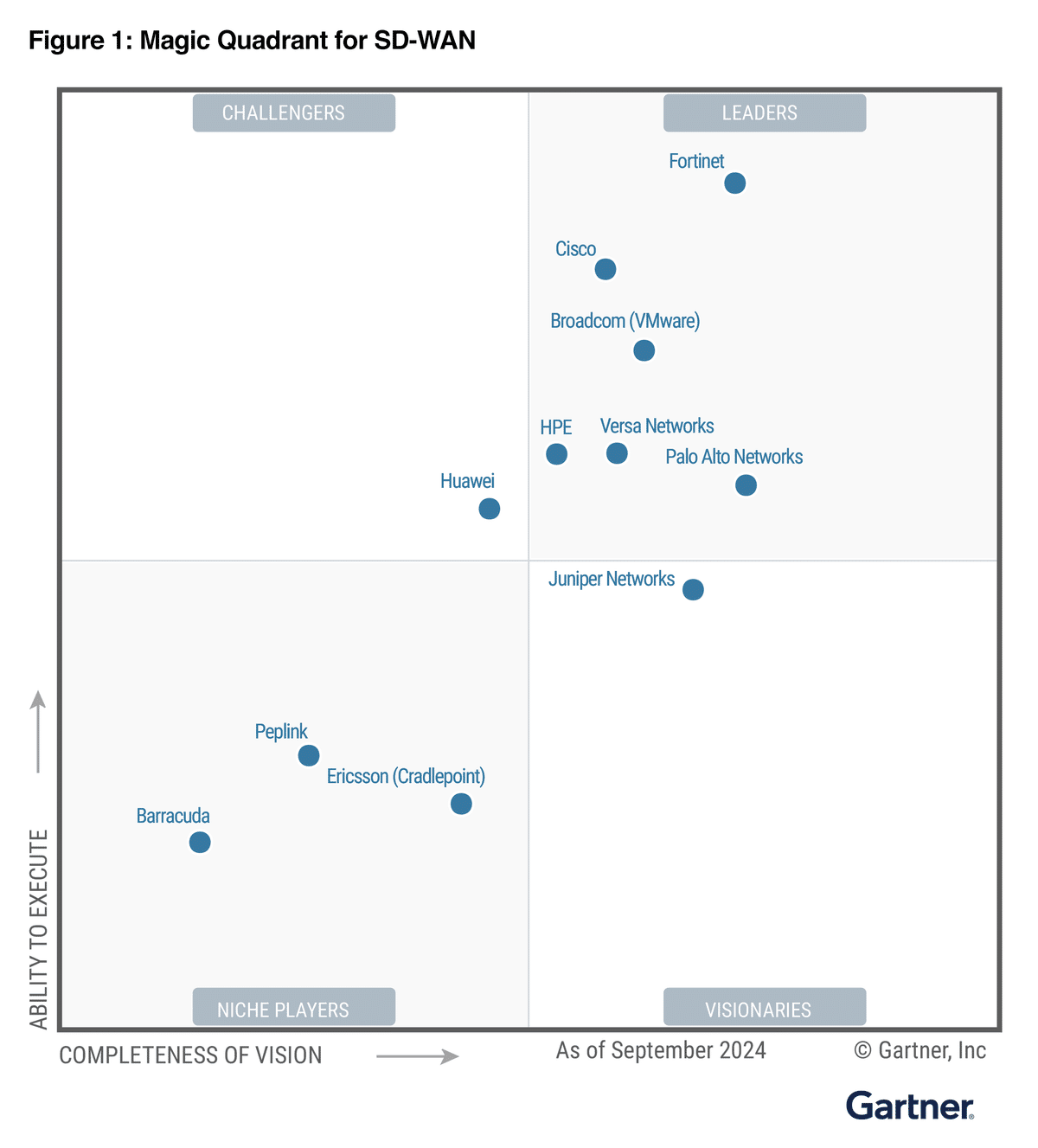

Fortinet、Cisco、Broadcom(VMware)は、成熟した市場においてプラットフォームの差別化を生むために、ますますセキュリティを取り入れるようになっているトップSD-WANベンダー6社の中でリーダーとしてGartnerの最新クワッドボックス評価でトップに立ちました。

Gartnerの最新SD-WAN評価には11のベンダーが含まれており、Hewlett Packard Enterprise (HPE)、Versa Networks、Palo Alto Networksも「リーダー」のボックスに位置付けられました。

Huaweiは唯一「チャレンジャー」に、Juniper Networksは「ビジョナリー」に単独で配置され、Ericsson/Cradlepoint、Peplink、Barracudaが「ニッチプレイヤー」に配置されています。

Fortinetは、昨年と比較して「リーダー」の位置でもっとも際立っており、市場シェアが40,000社の企業顧客を誇ることや、「強力なチャネルと競争力のある価格設定が多くの企業にとって魅力的である」とGartnerが評価したことが理由です。また、Fortinetは競合他社と比較して、製品戦略や顧客体験でも高評価を受けました。

Gartnerは、いくつかの顧客がFortinetの「複雑な大規模企業WANの構成、トポロジ、アーキテクチャへの対応能力」や、デュアルベンダーのセキュアアクセスサービスエッジ(SASE)アーキテクチャを展開する際の限られたサードパーティのセキュアサービスエッジ(SSE)統合、やや内向きの販売戦略について懸念を抱いていることにも注意を促しています。

CiscoとBroadcomは変化する市場での逆転

Ciscoはリーダーのパックからやや垂直に離れており、Gartnerは同社のCatalystとMerakiのデュアルパス製品ラインが約55,000の企業にサービスを提供していると指摘しています。Gartnerは、このデュアルパスを称賛し、前者のプラットフォームがより高度な導入を対象にしており、後者が「使いやすさを重視する顧客」を対象としていること、そしてCiscoの販売実行力と市場での可視性についても高く評価しました。

GartnerはCiscoに対して「平均以下のカスタマーサービス」や、今後のマーケティング戦略が顧客の選択に影響を与える可能性があることを懸念しています。同社は最近、人工知能(AI)、クラウド、サイバーセキュリティに注力し、従来のネットワークプラットフォームからの業務転換を行いました。

今年、BroadcomはGartnerのリストでVMwareブランドを引き継ぎ、その結果、Ciscoの下に位置づけられました。Gartnerは、BroadcomのVeloCloud SD-WANプラットフォームが21,000の企業顧客にサービスを提供していると指摘し、製品の深い機能や市場シェア、そして市場理解の強さを称賛しました。

しかし、GartnerはBroadcomの顧客体験や、先進的な製品ロードマップというよりも追随型である点、VMwareの統合に伴うBroadcomの今後のSD-WAN計画に対する懸念を警告しています。

HPE、Versa、Palo Alto NetworksはSD-WANのポジションを維持

HPEのArubaとEdgeConnect SD-WANプラットフォームは、最新の評価ではわずかに順位を下げましたが、リーダーのカテゴリ内に位置付けられました。Gartnerは、HPEが6,000の企業顧客にサービスを提供しており、同社が進行中のJuniper Networksの140億ドルの買収が完了すれば、その影響を受けるだろうと述べました。

Versa Networksも、2つに分かれたアプローチで市場に対応しており、合わせて20,000の企業顧客にサービスを提供しています。このアプローチにより、それぞれが特定の市場をより的確にターゲットにすることが可能になりますが、Gartnerは同時に市場での混乱を引き起こす可能性もあると付け加えました。

Palo Alto Networksも市場に対して同様のアプローチを取っており、4,000の企業顧客にサービスを提供しているとともに、どの道を選ぶべきかについて市場の混乱が生じる可能性があると指摘されています。

「顧客は、SD-WAN機能が限られた強力なオンプレミスセキュリティオファリングと、オンプレミスセキュリティ機能が限られた強力なSD-WANオファリングのどちらかを選ばなければなりません」とGartnerはPalo Alto Networksのオファリングについて述べています。

SD-WAN市場の進化

Palo Alto Networksに関するこの指摘は、変化しつつあるSD-WAN市場を強調しています。

Gartnerは報告書の冒頭で、SD-WAN分野は「成熟している」と述べていますが、市場成長の見通しも示しています。これには、2027年までに新たなSD-WAN購入の65%が単一ベンダーSASE(シングルベンダーSASE)オファリングの一部になるという予測が含まれています。

ベンダーはこの単一ベンダー戦略を市場差別化のポイントとして押し進めています。Gartnerは以前のSASE評価で、単一ベンダーSASEに対するクライアントの関心が昨年から倍増していると報告しました。

Dell’Oro Groupの別の市場レポートでは、単一ベンダーSASE製品が2028年までに市場の85%以上を占めると予測されており、「導入と管理を簡素化する統合型ワンストップソリューションを企業が好むため」だとされています。

「企業がますますクラウド優先、モバイル優先になる中で、統合型セキュリティソリューションの需要がSSEの急速な採用を促進しています」と、Dell’Oro Groupのエンタープライズセキュリティおよびネットワーキングのシニアディレクターであるマウリシオ・サンチェス氏は述べています。「SD-WANの成長の鈍化が予想される中でも、SASE市場全体は依然として強力で、拡大を続ける見込みです」

以上が、SDxCentral の記事の意訳になります。

この記事に関する考察

ガートナーの以下の SD-WAN マジック・クアドラントについての記事です。

リーダは、Fortinet、Cisco、Broadcom(VMware)、HPE、Versa Networks、Palo Alto Networksの6社です。

導入企業社数は、記事によると以下の通りです。

・Fortinetが、40,000社。

・Cisco(CatlystとMeraki)が、55,000社。

・Broadcom(VMware(VeloCloud))が、21,000社。

・HPE(Aruba(Silver Peak))が、6,000社。

・Versa Networksが、20,000社。

・Palo Alto Networks(CloudGenix)が、4,000社。

リーダ以外のSD-WANは、特に取り上げる価値はないかと思います。

記事後半にあるように、SD-WANについてはすでに成熟しており、これ以上の機能追加や向上は見込めず、2027年までに、SD-WANの65%については、シングルベンダーSASEになるとされており、将来的には SD-WAN市場は、縮小または無くなることになります。

つまり、SD-WAN については、SASE を含めた考察が必要となります。

Fortinetについて

Fortinet については、SD-WANではリーダのトップですが、SASEにおいては、市場の方向性すら理解していない状況と言えます。

Fortinet の SASE についての考察は以下を参照ください。

Ciscoについて

Cisco については、ガートナーが「平均以下のカスタマーサービス」「今後のマーケティング戦略が顧客の選択に影響を与える」と懸念を示していますが、その通りかと思っています。

企業買収(M&A)で手に入れた SD-WAN、SSEを組み合わせた Cisco の SASE についての考察については以下を参照ください。

Broadcom(VMware)について

Broadcomについては、もはや言わずもがなですね。

ガートナーが「顧客体験や先進的な製品ロードマップがなく、他社追随型」「VMwareの統合に伴うBroadcomの今後のSD-WAN計画自体がない」と懸念を示している通りです。

そもそも Broadcom(VMware)については、ガートナーのシングルベンダーSASEに選出されていないので SASE ではありませんが、SASE への計画すらない SD-WAN(VeloCloud)を今後新たに採用する顧客が存在するとは思えません。※今から新たにVMwareで仮想基盤を構築するのと同じく。

HPE(Abuba)について

Juniper Networks (SD-WAN ビジョナリー)の企業買収が進められていますが、もともとのSD-WAN(Silver Peak)と、最近買収した SSE(Axis Security)の SASE の統合すら完了しておらず、さらにJuniperも加わり、もはやカオスの状態と言えます。

Broadcomよりは少しマシですが、今後の見通しすら不明でバラバラの SASE を"統合SASE(Unified SASE)"とうたっていますが、今後のロードマップを含め、方針が立たないものを、新たに採用する顧客が存在するのでしょうか?

その他の Versa Networksと、Palo Alto Networksについては、個別の記事(考察)がないことが分かったので、別途記事を作成したいと思います。

Dell’Oro Group 市場レポートでは、シングルベンダーSASEが2028年までに市場の85%以上を占めると予測している通り、SD-WAN、SSEをご検討の方は、シングルベンダーSASEを是非ご検討ください。

以上となります。