MMTにおける「税がマネーを動かす」ビューの論理(レイ本の第7章)III

(2024/7/14 追記)

"money" の訳語を「貨幣」から「マネー」、”fiat money” の訳語を「不換紙幣」から「フィアットマネー」に変更した(政府が額面価値を定めるマネーという意味)。

その事情はこちら(「貨幣」概念に問題あり?という話)に書いた通り、「貨幣」はマネーの良い訳語だと考えなくなったからです。

また”fiat money” に対する「不換紙幣」という訳語は不適切であるという話はこちら(本書冒頭の”定義”の抄訳もあるのでご参照ください)で行っています。

(追記ここまで)

レイ『現代マネーを理解する:完全雇用と物価安定への鍵』(Understanding Modern Money: The Key to Full Employment and Price Stability)2006年版における、第七章「税がマネーを動かす」ビューの論理(The Logic of Taxes-Drive-Money View )の個所のゲリラ訳と解題、その三回目。

この話だけのマガジンとしてもまとめています。

まず、毎回も強調していきますが、そもそもこの章は「税がマネーを動かすというビュー」を提示する一般モデルの記述であって、個々の歴史的事実をそのままなぞる主旨ではないことを心に留めておいてください。。

だって何しろこの政府はいきなり紙幣を印刷していましたよね。歴史的にはそんなはずはないわけで、それは誰でもわかることだと思うのですが、しかし初回に批判した楊枝嗣朗他がこのことを読み取れていなかったので、毎回念のため。

さて、ここまでのあらすじですが、この仮想の国は、市場もマネーも使われておらず、家計が自給自足しているごく単純な経済から始まり、政府が発足して徴税と財政支出を行うことでマネーが導入され、銀行が発達し、政府が必要によって中央銀行を発足させたのでした。

ただ、この先を読みに行く前に、ぜひ補足解説しなければならないと思っていることが二点ありまして、一つはこのモデルにおける「準備金」という言葉についてであり、もう一つは金利についてです。

二つのエントリに分けたいのですが、今回は「準備金」概念について書きましょう。

「準備金(Reserves)」概念について

ここで一つ、ここで言われている「準備金(Reserves)」について注意を促しておきますと、現代のわれわれの社会の銀行の勘定項目である「Reserves」と意味が異なります。

実は前回からそうだったのですがあえて注意を促しませんでした。giroシステムにおける「準備金」の最初の意味は明らかで、銀行が預金者から引出し要求があった場合に備えて一定量の紙幣を自行内に残しておかなければならなず(リザーブしておかなければならず)、だから本来、その紙幣が「準備金」です。

ところが銀行同士がGiroの関係を結ぶや否や、銀行が他銀行に「貸している紙幣分」も現物紙幣と合わせて「準備金」として扱われることになることに注目です。

預金者からの引き出し要求があったら、貸している先から返してもらうイメージです。

そしてこの相手である「借りている銀行」の状態はどうなるでしょうか。

借りている銀行が他銀行から「借りている紙幣分」は、マイナス(負の)「準備金」として手持ちの現物紙幣から差し引いて考えなければなりません。

つまり、銀行が他行とGiroシステムの関係を取り結んだ瞬間、各銀行の「準備金」の意味は次のように拡張されているわけです。

「準備金」=「手持ちの紙幣量」+「貸している紙幣量」‐「借りている紙幣量」

なおこれを現代日本の民間銀行の貸借対照表の勘定科目で言うと、以下のように対応付けられるでしょう。

「手持ちの紙幣量」は、現金預け金の「現金」

「貸している紙幣量」は、現金預け金の「預け金」

「借りている紙幣量」は、借入金の「借入金」

また、確かに今世紀に入って「(中央銀行の)準備預金」という言い方が人口に膾炙しているわけですが、それは「準備金」全体のうち「中央銀行に預けている準備金」だけを表します。

実は石塚さんが先日こう書かれていて。

ん-、むしろ石塚さんが「又貸し説」というのを否定したい気持ちがあるから「準備」と言葉を独自に解釈する方向に行っているように見えます。

ふつうに預金者に対する支払いの「準備」でよいでしょう。

Giroシステムと「又貸し説」否定論者の陥弊

「又貸し説」という言葉が出てきました。

実はワタクシこの言葉、べつに知らなくてもよいし、考えることすらくだらない概念だと思うのですが「貨幣論」に引きずられる人がよく「又貸し説は間違い」と言うのを目にするので一言。

ワタクシはいま、そんなつまらない変な批判をするくらいなら「銀行の貸出は政府紙幣(ベースマネー)の又貸しに他ならない」と説明する方が生産的だと考えていたりします。

Giroシステム

Giroシステムは前回の第6節で出てきたものです。

ここの理解は次の第7節以降の理解の基本になるので、この仕組みをワタクシにできる範囲でわかりやすく図にしておこうと思います。

彼らはドルや銀行券を実際に交換することなく「買い手」の預金の数字を減らし「売り手」の預金の数字を増やすことで取引を行うことができる。いわゆる「giro」と呼ばれる取引である

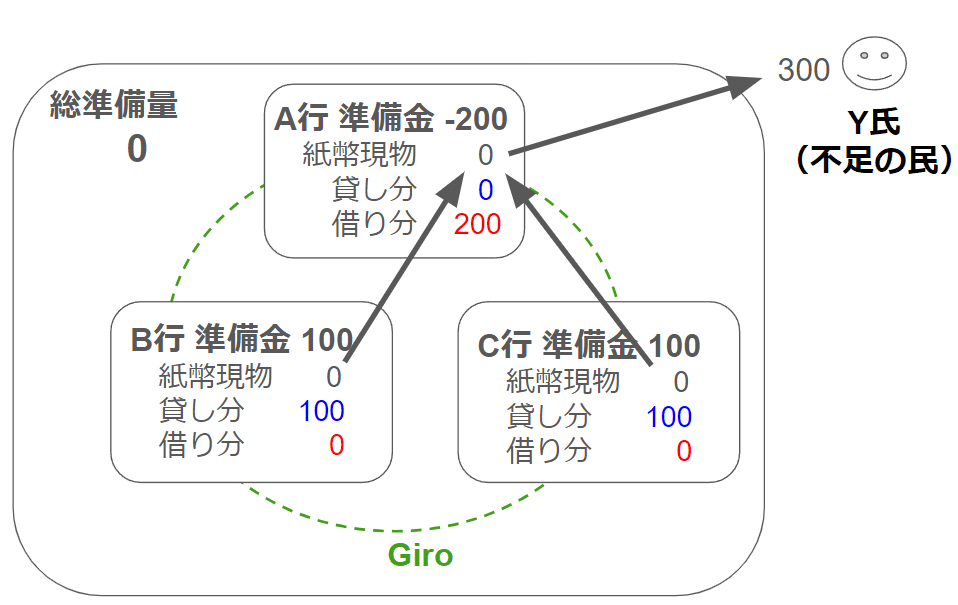

三銀行のGiroモデルを考えます。

始めこの三つの銀行はみなそれぞれ金庫に紙幣を100持っているとしましょう。これはそれぞれの顧客の預金です。

注意してほしいのは、たとえばA銀行の総預金量はこれよりはるかに多いはずだということです。つまり、Xさんから預金を1000預かっているけれど、Yさんに900貸出しているとすると、金庫にあるのは100ですね。

もしXさんが預金の引き出しを要求したらA銀行がすぐに対応できるのは100だけです。

しかしGiroシステム全体を「使う」と300が使えます(availableになる)。

偶然Xさんの引き出し要求が300だとするて、A行は自行にある100に加えて、B行とC行からそれぞれ100を借りることができて、図2のようになります。

(実は、いまここで紹介しているレイ本の次の節に「システム全体の availablity (使用可能性)」という言葉が出て来ていて、知らないとわかりにくそうに思うので次回のために説明した次第)

X氏が引出しを実行する前、このシステム全体の「使用可能性」は300あったのですが、引出しのあとは0になっています。つまりどの銀行にももはや紙幣がない。

Giroシステムの感じが少し伝わったでしょうか?

引き出しだけでなく、銀行間の振り込みでもこのシステムが使われますが。今回その図は省略します。

しかし図を書くことは理解の確認のためにとてもよいと思うので、よかったらみなさんも考えてみてください。

それよりも指摘したいのは、「又貸し説」否定論者が陥る陥弊の方なので、ここではそちらを優先。

貸出を考える

さて

上の例で、A銀行から300の紙幣を引き出したのはA銀行の預金者であるX氏という設定でした。

ここでワタクシひとつ指摘したいのですが、このX氏が預金者ではなく、納税義務に迫られて銀行に駆け込んだY氏であっても、銀行たちがすることは変わらないという、このことです。

Giroシステムの中にあった紙幣は、もちろんY氏のものではなく、X氏をはじめとしたABCどれかの銀行の預金者の預金に由来するものです。

それをY氏に貸出している。

ワタクシは、これは「又貸し」にほかならないのであって、よくいるのですが、「銀行の又貸し論は間違い」(=万年筆マネー論が正しい)と言う人たちはすごく視野が狭いと思います。

MMTの理解は視点転換が肝要なので、そうした固定観念は理解の妨げになりますし、特にこの本におけるレイのモデルはまったく理解できなくなってしまいます。

「又貸し論は間違い論」がもたらす固定観念の罠

その実例が上の石塚さん。

もう一度一つ目を引用します。

ここで石塚さんが言われる「日銀の当預」とは、このレイのモデルの中で言われている「準備金」の全体のうちで、中央銀行に預金されているものを指します。

上の「表1:銀行の貸借対照表の項目」における、現金預け金の「預け金」に相当する部分だけ(しかもそのうち日銀への預け金だけ)を、石塚さんはリザーブと呼ぶものと思っておられる。

ところがレイがここで言っているリザーブ(準備金)はもっと広い概念だということを指摘しておきましょう。

そしてもう一つのこちら。

ご本人が「私の偏見かもしれないが」とおっしゃるように、まさに偏見で、「預かった預金の一部を貸し出しに回さずに取って(リザーブして)おき、残りを貸し出す」というのは、誰かの「考え」ではなく、毎日行われている事実です。

だって銀行たちがY氏にしたことは、まさにそれですよね。

わかりやすく、Y氏への融資が300でなく200だとしてみましょう。

システム内には合計100のリザーブが残っていることがわかります。

この100が総リザーブ、つまり貸出に回さず取って(リザーブ)おかれる分であり、その残りの200が貸し出されている。

さて、以上のワタクシの話に反論できる人、ぜひ出てきてちょうダイナ!!\(^o^)/

(↓語尾をマネしてみました)

蛇足ながら、この方の動画も実は拝見しました。

いずれ批評してみたいとは思います。

それでは!