【金融政策の読み筋】円安の喧騒に隠れた中立金利圏、決定会合で利上げ是非議論

日本銀行は7月30、31日に金融政策決定会合を開く。〝相場観〟のにじみ出しを含む異例の「予告スタイル」を採った国債購入減額計画の策定とともに、追加利上げの是非を議論する。「(7月会合までに)入ってくるデータ・情報次第で、金融緩和度合いを調整することは当然ありうる」(植田和男総裁)。現状の景気認識や政策運営に対する考え方が明記された前回(4月)の「展望レポート」と、歴史的円安の影で触れた政策金利にまつわる「総裁発言」から日銀のスタンスを読み解く。

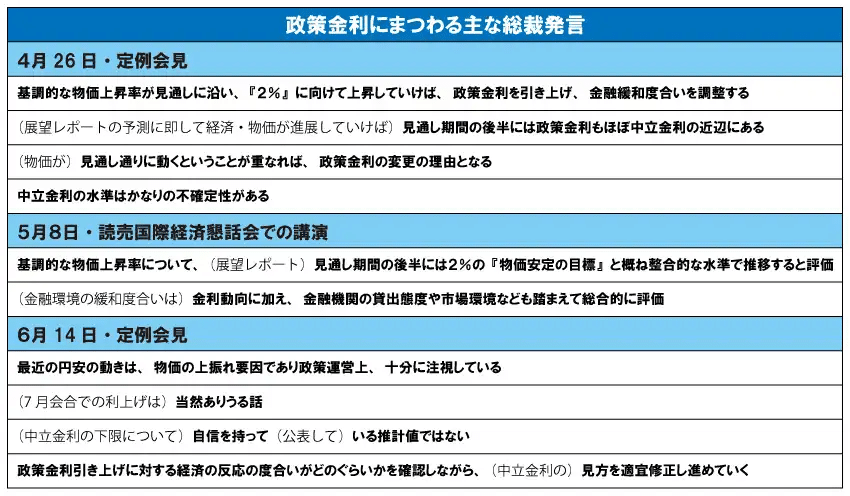

4月26日の総裁会見。「見通し期間の後半には、私ども(日銀)の政策金利もほぼ中立金利の近辺にある」。同日に発表した展望レポートに則して経済が進むケースを想定し、先々の「政策金利」の水準感について言及した。

同レポートの見通し期間は24~26年度の3年間。前半と後半の分岐点は「25年10月」にあたる。日銀の見立て通りであれば、その時点での政策金利は「中立金利近辺」にある。

逆算思考を働かせて政策金利パスを描いてみる。

経済を冷ましも温めもしない水準を示す「中立金利」。どの辺りか。同レポート公表の翌営業日(4月30日)に明らかとなった背景説明(全文)のなかに、幅を持ちつつも実質の中立金利(自然利子率)推計が載っている。2023年12月に催した「多角的レビュー」ワークショップで、日銀企画局が参加者向けに説明した推計モデルを再掲した。物価安定目標達成時の水準である「2%」を加味すると、名目の中立金利は「1~2.5%」となる。

また、3月のマイナス金利解除後の会見で強調した「急激な上昇というような経路は避けられる」(植田総裁)との金利パス認識を踏まえ、利上げペース・幅は加速・拡大しない(一定を保つ)前提を置く。

まずは、7月会合で利上げ決定した場合のパス。前回のゼロ金利解除時と同水準(0.25%前後)への政策金利引き上げを想定し、利上げ会合(3、7月)の各時点を結んで、その後も一定ペースでの段階的な利上げをイメージすると、見通し期間後半直前の「25年9月」に推計値の下限である「1%」に到達する。同様に、「9月利上げ」の場合は「26年3月」、「10月利上げ」では「26年9月」に〝中立金利圏〟に突入する。

ここから先は

¥ 330

この記事が気に入ったらチップで応援してみませんか?