「売らなくていい会社しか買わない」--奥野さんに聞く“長期投資の哲学”

“日本のバフェット”――。こんな表現をお許しいただきたい。ひとに短く分かりやすく紹介するときに僕はこんな表現を使う。奥野一成(おくの・かずしげ)さんは運用会社、農林中金バリューインベストメンツの常務、最高投資責任者(CIO)を務めている。日本では数少ない、本格的な長期投資家だ。その奥野さんに日経CNBC、朝エクスプレスの「マーケット・レーダー」に5月12日(火)に生出演していただいた。市場は今、新型コロナショックを背景に世界的に大荒れだ。奥野さんには、このような相場環境をどうとらえているのか、実際にどのような運用をしているのか、投資哲学を踏まえて聞いた。また、最近個人向けの商品ラインアップを充実させている背景、その狙いなども聞いた。まずは聞き手である僕(直居敦)との一問一答のやり取りを採録し、その後に簡単にバックグラウンド的な解説を加えた。なお、この13分程度の動画は現在無料で全編見ることができる。動画を見ていただければ“奥野節”の突き抜けた感じが伝わると思う。しかし、テキストに起こしてみると、それはそれで何だか味わいを感じるものだ(と自分では思っている)。

――2月下旬以降、相場は世界的に大混乱です。今は上がってきていますがそれでも混乱の中だと思うんですね。これは奥野さんといえども大変ではないですか?

(奥野)いや、それがですね(笑)。2月の半ばからうちの会社で奥野さんは「どうしてあんなに元気なんだろう」と。「ニコニコしている」と。

――元気そうですねぇ、確かに。

(奥野)どういうことかと言いますと、僕らは2007年から長期集中投資ということで、本当に売らなくていい会社しか買わないと、あとで投資哲学をご説明しますけれども。そういう考え方で投資をしているんですね。当然リーマン・ショック、東日本大震災、ユーロショック、米中対立……。いろんな危機をワーッと体験しているわけですよ。もうねえ、、、危機、大好き!

――(笑)

(奥野)キタキタ!(っていう感じ)。もううちの会社の中ではこういう時こそ僕らの投資のやり方が真価を発揮するときなんだと。今このタイミングで働かない奴は……。どうするんだと。もう農林中金的には一番ブラックな会社ですから、はい、頑張ってます。

――頑張ってる、働いていると。ちょっとその投資哲学ですかね。どういう運用をしているか。農林中金バリューインベストメンツの考え方を簡単にお話しいただけますか?

(奥野)ええ、そうですね。もう売らなくていい会社しか買わないと、そういうことなんです。それは要素の一つとしてこの付加価値の高い産業。何かといいますと人にとって必要不可欠な存在、ひとにとって絶対必要なものかどうかということ。コロナが起ころうが、起こるまいが必要なもの。そしてさらにものすごく圧倒的な、他を寄せ付けないくらいの強い会社であること。この2つでこの会社は不可欠なんですよね、世の中にとって。そういう会社に投資してしまえば売る必要もないし、こんな(コロナ危機みたいな)ことでアタフタする必要もないということですね。これが最大のコンセプトです。

――はあ、コンセプト、投資哲学だということですね。いやしかし本当にそうなんですか?農林中金バリューインベストメンツの足元の運用パフォーマンスを簡単に見てみましょう。これは機関投資家向けの日本株の運用ではどういう結果だったか、というグラフです。

(奥野)これは2年あまりの運用の状況です。この足元の期間がコロナショックの期間ですが、まあ、言ってみれば落ちる時に落ちないんです。なぜかというとですね、マーケットってこういう危機の時っていうのは潰れる企業を探しに行くんですよ。マーケットとはそういうものなんです。

――残酷にね。

(奥野)残酷です。そういう意味でいうと僕らが投資させてもらっているような会社さんは、圧倒的に強いわけです。その会社がなかったら世界が成り立たないくらい強いんです。そうなると当然、(株価は)落ちないんですよ。

――これ(このチャート)が日本株(のパフォーマンス)。厳選投資ですね。何十社?

(奥野)20社。

――20社ですか!20社のパフォーマンスでこうなっている。ではアメリカ株ではどうでしょうか?

(奥野)アメリカ株はですね、S&P500は結構いいインデックスなので、なかなかそのS&P500に圧倒的に勝つというわけにはいかないかもしれないけれど、これでもやっぱりですね、この期間はあの一昨年末のクリスマス前後にバーンと下げたところです。やっぱりあまり落ちないわけです。今回もこうなってきてあまり落ちないわけですよ。で、結果としてちょっとずつ(S&P500インデックスに)勝っていくという感じで資産が積み上がっていくというのが僕らのスタイルですね。まあ、要は落ちる時に落ちないとですね、精神的に、こう、優位なんですよね。これは本当に重要です。

――奥野さんは今精神的に優位であると。それみたことか!くらいな感じかもしれないのですけれども、でもこういう時、相場大荒れではないですか。銘柄を入れ替えるとか、あるいはいったんキャッシュ(現金)を作りにいくとか……。みなさんいろいろな工夫をするのではないですか?どういう動きをするのですか?

(奥野)我々が投資対象にしているような会社さんて、ものすごいバリュエーションが高いんですよ。株価が高い。こういう危機の時っていうのはですね、こういう人(会社)たちもぶわーっと(株価が)落ちてくるわけです。もうねえ、、、バーゲンセール!

――楽しそうですねぇ。

(奥野)いやもう楽しくて!それでよく相場が落ちるからキャッシュを作るとか、そういうタイプの人も当然いる。それは得意な人はそうすればいいのですけれど、僕らはそれ無理なんです。そんなことができるくらいだったら最初から企業を一生懸命選ぶっていう作業をする必要がないわけです。

――あー、はいはい。

(奥野)僕らはそういう意味でいうと、何かを予測するわけではなくて、これからのことに備えるっていった方が正しいかな。予測して動くのではなくて、恐らくこうなる、別に予測せずとも必ずこの会社は利益がチャリンチャリンと溜まっていくんだったら、別に淡々と買っていけばいいじゃないかと。そういう感じです。

――はぁ。いわゆるウェート調整というんでしょうかね。バリュエーションがすごい高い会社が久しぶりに落ちてきてみたいな会社を買い増すとか……。そういうことはあるんでしょうかね?

(奥野)ええ、それはもうやっています。だからこの3月、4月と、すごく忙しかったということですね。

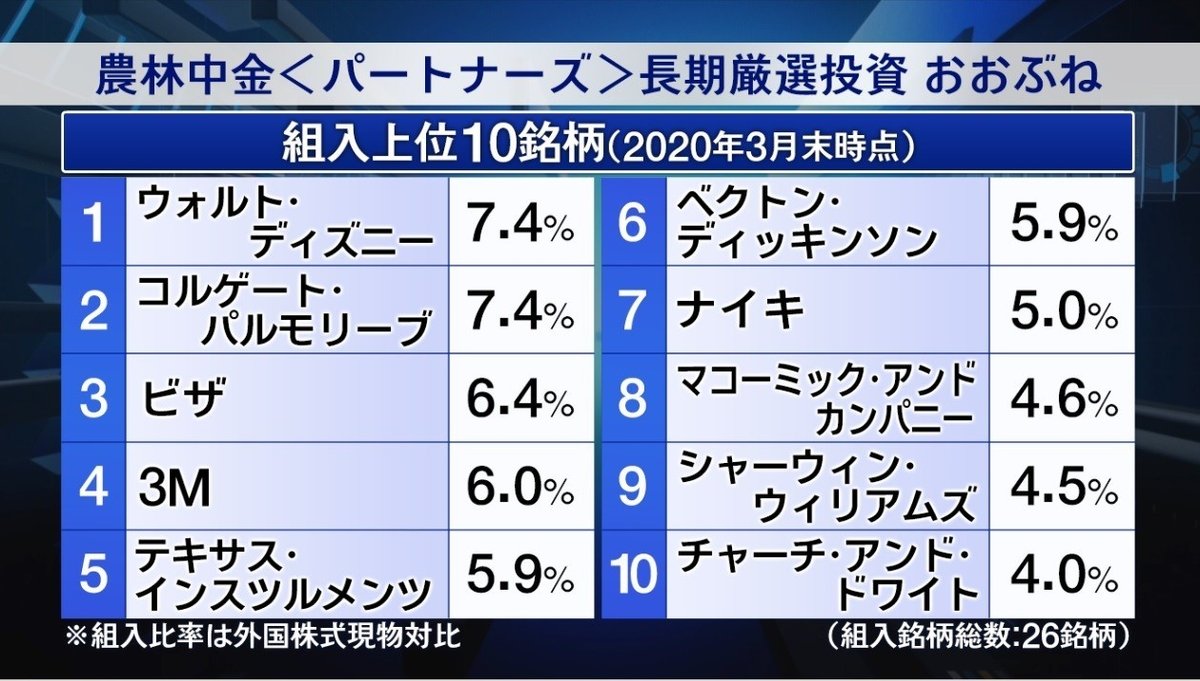

――なるほど。なるほどね。ではちょっと具体的に見ていきましょう。実際の組み入れ銘柄を米国株で見ていきます。米国株の長期厳選投資。いわゆる愛称“おおぶね”の組み入れ上位銘柄は(3月末現在)こんな風になっています。冒頭お話しいただいた、売らなくてもいい会社を買うんだ、強靭な会社を買うんだというのはアメリカ企業でいうと例えばこんなことなわけですね。

(奥野)まあ、そうですね。要はコロナが起ころうが起こるまいが、例えばですね、(組み入れ上位2番目の「コルゲート・パルモリーブ」を指しながら)歯の磨き方が変わるとは到底思えないわけですよ。(組み入れ上位1番目の「ウォルト・ディズニー」を指しながら)あの「コロナ起こったから俺もうミッキーマウス大嫌いになる」という人はいないわけです。

――はあはあ。

(奥野)(コロナが起ころうが起こるまいが)関係ない。

――こういってはなんですけれども、アメリカ企業といえどもまあある意味誰でも知っているような超ビッグカンパニーが並んでいるなという感じですが、しかし有名企業を買っているというのとはちょっと違いますね。

(奥野)まあ、そうですね。

――特に最近、組み入れ銘柄の中でパフォーマンスがいいというものはありますか?

(奥野)そういう意味で言いますとこの「クロロックス」という会社。(最近の株価チャートを示しながら)これはブリーチ、漂白剤ですね。アメリカで圧倒的なシェアを持っている漂白剤の会社です。まあこういうことが起きますと“衛生的に”ということでそもそものブリーチの需要が上がるので、完全に逆行高の動きです。最高値を更新中です。まあ(組み入れている中には)こういう会社もあります。

――これもでもまさに今上がっているということでありますけれども絶対必要とされる企業でもある。

(奥野)おっしゃる通りですね。漂白剤を使わなくなる世界ってあまり想像できないですよね。別にAmazonを使おうがどうしようが、結局Amazonでクロロックスを買う。そういうことですね。

――そ、そうですね。ちょっともう1回3月末の組み入れ銘柄を見てみましょう。しかし奥野さん、この「ウォルト・ディズニー」が一番上にあるわけですよ。今コロナ禍で大変な苦境に陥っている代表格じゃないですか!

(奥野)おっしゃる通り!

――大丈夫なんですか?

(奥野)あの、我々はですね、落ちる時、落ちた時に投げなければいけないものっていうのは1社もないです。何を言っているかというとですね、例えばディズニーの強さって一体何かというとですね、やっぱりそのミッキーマウスなり、アベンジャーズ、スターウォーズ。すべての富を創造する源であるコンテンツにですね、これまでそれこそ何十年も投資をしながら、誰もがもうミッキーマウスの向こうを張ってですね、あの(例えば)犬のキャラクターを作って世界中に流布することができるとは到底思えないわけです。僕は子供のころにミッキーが好きで、うちの息子が今ディズニーランドに彼女と行きます。恐らく僕の孫も行くだろう。こういうものを持っていれば圧倒的に残り続けるんです。でもやっぱり(こういう時に)株価は落ちますよね。

――あのいわゆるテーマパーク的な事業は大打撃を受けるはずですよね?しかしウォルト・ディズニーの付加価値の源泉はそこではない?

(奥野)そこではない。ディズニーランドはその源から派生したアプリケーションの一つですね。例えばディズニーランドにミッキーマウスがいなければそれは単なる遊園地ですよ。

――ええ(笑)、そうなんですよ。単なるね。

(奥野)ですよね。単なる遊園地です。例えばそこから出る映画があります。そこから出るTシャツがあります。最近でいうと日本ではまだサービスが始まっていないですけれども「ディズニープラス」という配信サービスがあります。もう出した瞬間に5000万サブスクライバ―ですよ。

――ああ……。

(奥野)ネットフリックスがすごく長い間頑張ってきてまだ1億8000万とかですよね。全然違う。

――圧倒的なコンテンツの力だということですね。みんながそれを必要としている。

(奥野)だから落ちたところはもう淡々とやっていけばいいと思っているんです。

――ということなんですね。さて、運用としてはコロナがあろうがなかろうが売らなくていい会社を淡々と買うんだと、それだけだというお話しだと思いますが、でもやはり時代の大きな変わり目だな、変化が起きているなとも(僕は)感じるんですね。経済環境とかマーケット環境とか……。何か感じるところはありますか?

(奥野)やっぱりですね、変わるものと変わらないものはあると思います。それは見極める必要があります。でも、世の中の人が危機のたびに“こう変わる”“ああ変わる”と言う。そういう人が多過ぎ!世の中はそんなに変わらないし、人の生活はそんなに変わらない。で、そこに投資をしておけば別に困らないということなんですが、確かに変わることはあるんだと思います。例えばテレワークで非効率な働き方をしているおじさんがあぶりだされる、というようなことはあるんです。あるんですがそれは別にコロナが起ころうが起こるまいが必ず起こる話なんですね。

――まあそうですね……。

(奥野)それが今起こったのか、1年後に起こっているのかという話。そういう違いだと思います。ですのでみんながパッと見て“これから変わる”というもの。それは実は昔からあった話なんだと僕は思います。大体基本的にはそういう風に考えています。

――あの、株式市場とか経済の、あの何というんでしょう?潜在成長率が低下しそうだという恐れはありませんか?

(奥野)ああ、それはありますね。

――多分少し前からあった話だと思うんですけれども。

(奥野)ええ、リスクシナリオとしてはですね、経済成長率が落ちるわけです。今まで自由主義経済の中でグローバリゼーションの中であったエンジンが止まるわけですね。そうすると、成長率が高い時代にはわっと勝つ会社とそこそこ勝つ会社で成り立つんですけれど、成長率が落ちると、勝つ人(会社)と負ける人(会社)になるんですね。優勝劣敗の世界になる。そうなると平均としては、あの1970年代の半ば、株式の死のような出来事が起きるのかもしれない。インデックス、S&P500といえども上がらない。そういうことが起こってもおかしくないというリスクシナリオは持っています。

――そういう可能性、恐れはあると。

(奥野)ええ。

――そうなると(投資する先の会社を)いかにどう選ぶか。

(奥野)ええ、こういう時でもちゃんとした会社を選んでいればこれ(インデックス)よりはましだというような投資ができるのではという風には思っています。

――なるほど。さて、奥野さんの会社。この4月からは米国株に加えて、グローバル、日本株も含めて、積み立て専用ですけれども個人が買えるようになりました。今すごくアグレッシブになってるんですか?

(奥野)あの、そういう意味でいうとですね。僕らのその長期投資のコンセプト、長期投資をするということに、できるだけたくさんの方々に触れていただきたいなと思っています。何を言っているかというと、僕らの投資のやり方って、別にこの画面の前に座って自分で売り買いすることではないんです。何を言っているかというと、ウォルト・ディズニーの株を買ったら、ミッキーマウスに働いてもらうということ。自分が働くわけではないんですね。そういうことが僕は投資だと思っています。自分で売ったり買ったりしているのはそれは自分が働いているだけで、それは本当に投資なのかと。そういう概念をちゃんとお伝えしたいなと考えているんです。

――ちょ、ちょっとまだまだお聞きしたいところなんですが手短に本のプレゼント。5月下旬、少し先なんですが出版される奥野さんのご著書『教養としての投資』という本を5冊、プレゼント差し上げます。いつものように日経CNBCのホームページからご応募ください。奥野さん一言でこれはどんな本なんでしょうか?

(奥野)まさに人に働いてもらう。投資っていったい何ぞや。今言ってきた、全然時間が足りなかったんですけれども(笑)

――(笑)

(奥野)今言ってきたような暑苦しい話が結構ちゃんと書かれています。はい。

――私はざっと拝読いたしましたが、これは生き方、生きざまの本でした。みなさんぜひご応募いただければと思います。奥野さん今日はどうもありがとうございました。

(奥野)ありがとうございます!

<バックグラウンド的な解説>

奥野さんと農林中金バリューインベストメンツ(NVIC)のどこに凄味を感じるか――。改めて考えてみたのだが、結局は自分たちがどこで勝負をしているのかが極めて明確なのだと思う。タイミングとか市場の先々の予測とか、そういうところでは(少なくてもNVICは)勝てないと考えている。番組冒頭に、投資哲学を語ってもらった通り、いかに売らなくてもいい会社を選んで投資するか、構造的に強靭な会社を見付けるか――。そこに全力を傾けている。

旧日本長期信用銀行や外資系証券会社を経て奥野さんが現在のスタイルの「長期厳選投資」運用を始めたのは2007年のことだ。農林中央金庫という一般の(特に都市部の)人にはあまり縁が深いとは思われない、しかしプロ集団が多くいる金融機関で、主に機関投資家向けに実績を積み重ねてきた。その中で立ち上げたNVICが運用するアメリカ株の投資信託は、ある時期まで“知る人ぞ知る”存在だったのだと思う。

しかし昨年秋、ユニバーサル・スタジオ・ジャパン(USJ)再生の原動力となったことなどでも知られる森岡毅CEOが率いるプロフェッショナルマーケテイング会社「刀」とタッグを組むことを発表した。刀の真骨頂は数学的な考え方とデータを駆使した強力なマーケティングだ。NVICは個人にその存在を強くアピールしようと舵を切ったのである。昨年秋に、当時個人がアクセスできる唯一の投信、アメリカ株の投資信託を、愛称“おおぶね”としてリブランドしたほか、今年4月にはグローバル株式、日本株式の投信も一般の個人が(積み立て専用だけで)買えるようになった。その狙いは番組の中で、短い時間だったが聞いた通りだ。「長期投資のコンセプト、長期投資をするということについてできるだけ多くの人に触れてもらいたい」という強い思いがある。日本でも長期投資が広がるのか、長期投資家のような生き方、生きざまが広がるのか、楽しみだ。

奥野一成(おくの・かずしげ)農林中金バリューインベストメンツ常務兼最高投資責任者(CIO)。京都大学法学部卒、ロンドンビジネススクール・ファイナンス学修士修了。1992年日本長期信用銀行入行。長銀証券、UBS証券を経て2003年農林中央金庫入庫。2007年より「長期厳選投資ファンド」の運用を始める。2014年から現職。日本における長期厳選投資のパイオニアでありバフェット流の投資を実践する数少ないファンドマネジャー。

(直居のおまけ)コロナ禍の真っ只中ではあるが、奥野さんご自身がスタジオにお越しいただけるということだったので1対1のやり取りを生放送することになった。やはり迫力が凄まじかった!あと、番組中にこんなに笑いながら話を聞くこともそうたくさんはないかなと思う。ところで読者プレゼント(※プレゼントの応募締め切りは5月19日)に供していただいた奥野さんの著書『ビジネスエリートになるための教養としての投資』は「5月27日第一刷発行」だ。新型コロナの影響を受けて当初予定より少し後にずれ込んだのだそうだ。僕が番組の参考にということでいただいた本は、実は幻の「5月13日第一刷発行」だ。世の中に数十冊しかないという希少本である(ほんとに“おまけ”ですね)。

この記事が気に入ったらサポートをしてみませんか?