2023/05/22(月)=日経平均株価、8営業日連続で上昇、終値で3万1000円を超えるのは1990年7月以来

―――【まとめ】―――

米債務上限交渉でマッカーシー議長、22日にバイデン大統領と再協議へ

日経平均は3万1000円台に上昇、3万円の大台乗せからわずか4営業日目

日経平均株価、8営業日連続で上昇、終値で3万1000円を超えるのは1990年7月以来

米債務上限問題への不安が後退、バイデン大統領とマッカーシー下院議長の電話協議成功との一報

岸田政権の安定期待が高まる、特にG7での評価や総選挙に向けた動きが好影響

債券相場上昇、日銀総裁の金融緩和修正に消極的な姿勢とFRB議長の利上げ休止示唆が要因

ドル・円相場は下げ渋り、債務上限問題の解決への期待と利上げ休止観測が影響

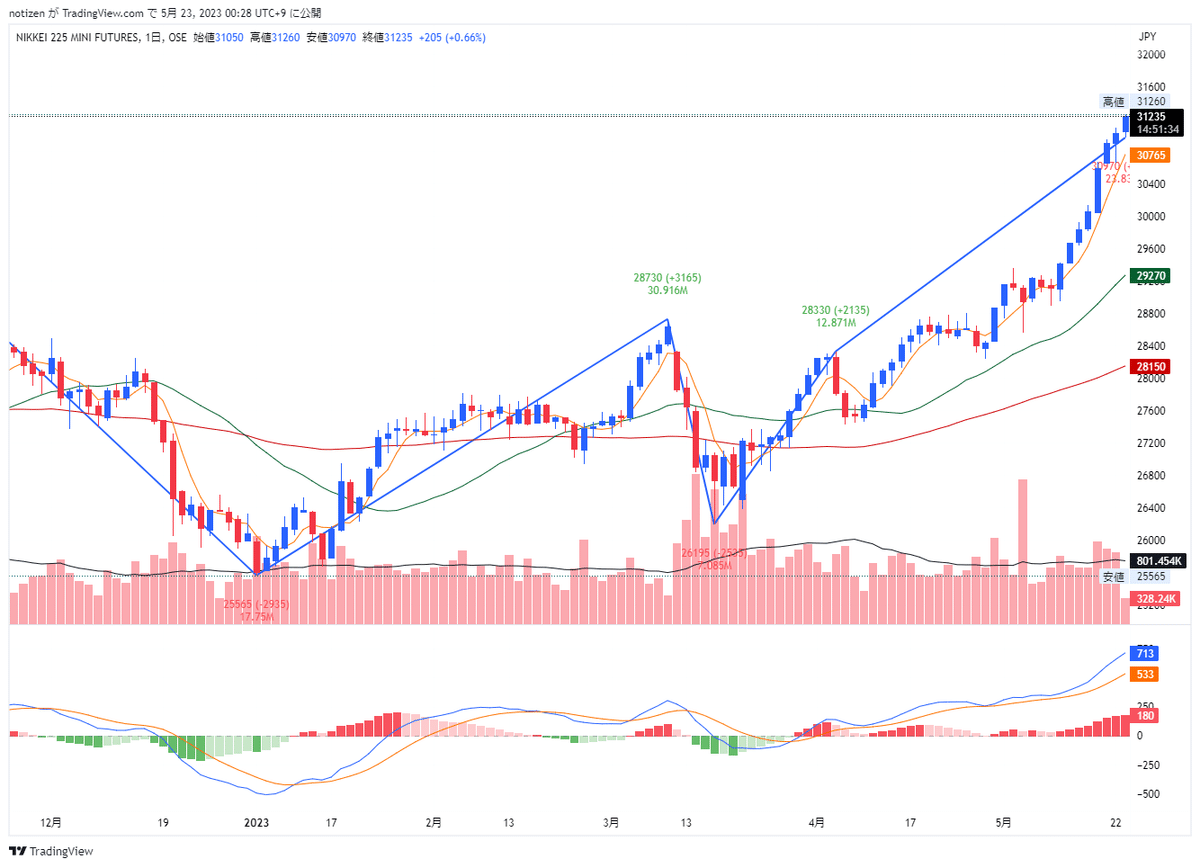

日経225先物(6月限)は前日比130円高の3万1030円で終了

テクニカル面ではボリンジャーバンドの+2σが3万930円辺りに、+3σは3万1760円まで上昇

NT倍率は先物中心限月で14.27倍に上昇、一時14.29倍まで上昇

◆日経225先物(週間展望)=短期過熱を警戒しつつも、海外投資家による資金流入で相対的な強さが意識されやすい

2023/05/21(日)17:00

●要約(ChatGPT併用)---------------

日経225先物の急ピッチ上昇は、米国の債務上限問題への警戒感からこう着感も

バイデン政権と共和党の交渉進行期待から一時的な買いが見られたが、交渉難航による売り直しが起こった

FRBのパウエル議長は金利引き上げの必要性を否定、金融引き締め期待が下落

バイデン大統領はデフォルトを回避できると確信、だが協議行方を見極める必要あり

イエレン財務長官は銀行合併の可能性を指摘、大手銀行経営者へ通知

米国市場の不安定な値動きは、日本市場に重荷となりうる

米国の製造業景気指数、FOMC議事要旨、消費者態度指数など、重要指標の発表を控える

リスク回避の海外投資家による日本株選好が続き、相対的強さが意識されやすい

日経225先物は一時的に上昇し、その後米国市場の影響を受けて下落、だがショートカバーによる下落幅縮小

日経225先物は2021年2月の高値を突破し、達成感が意識され、ショートカバーに伴うヘッジ対応が加速

ボリンジャーバンドの+2σを突破し、上昇トレンドを継続、オプション権利行使価格を考慮

VIX指数は上昇、だが25日移動平均線による上値抑制、投資家心理は落ち着いている

海外投資家は6週連続で日本株を買い越し、個人と信託銀行は売り越し続き

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

今週の日経225先物は、前週までの急ピッチの上昇に対する過熱感が警戒されるなか、米国の債務上限問題を巡る協議の行方を横睨みに、こう着感が強まりそうだ。19日の米国市場では、主要な株価指数が下落した。前日までバイデン米政権と共和党幹部らによる交渉の進展を期待した買いが入っていたが、この日は共和党の交渉担当者らが協議から退席したと伝わり、交渉の難航が懸念されて売り直された。

G7広島サミットに出席しているバイデン大統領は、デフォルトを回避できると確信していると述べているが、協議の行方を見極めたいところであろう。また、米連邦準備理事会(FRB)のパウエル議長は、銀行破綻の影響で金利を引き上げる必要がなくなる可能性があるとの認識を示しており、6月の連邦公開市場委員会(FOMC)での利上げ確率が低下している。一方で、イエレン米財務長官はさらなる銀行合併が必要になるかもしれないと、大手銀行の経営者に対して伝えたようである。債務交渉の行方や金融引き締め長期化への思惑、米地銀の破綻リスクなどを抱える米国市場の不安定な値動きは、日本市場にとって重荷となりそうだ。

また、米国では23日に5月の5月製造業購買担当者景気指数(PMI)、5月のリッチモンド連銀製造業指数、24日に米連邦公開市場委員会(FOMC)議事要旨、26日に4月の個人消費支出(PCEデフレーター)、5月のミシガン大学消費者態度指数確報値といった指標の発表を控えており、これらが週を通じて不安定要因になるだろう。そのため、リスク回避的に海外投資家が日本株を選好する動きは続きやすく、相対的な強さが意識されやすい。

日経225先物は、19日の日中取引終了後のナイトセッションは、日中比80円安の3万820円だった。一時3万980円まで買われ、米国市場の取引開始後に3万670円まで軟化したものの、終盤にかけてはショートカバーが入り下げ幅を縮めていた。過熱感から短期的にはショートが入りやすいだろうが、ショートに傾けるのは避けておきたいところであり、利食いに押される局面では、カバー狙いのロングでの対応になろう。

日経225先物は、先週の上昇で2021年2月に付けた高値(3万720円)を突破。日経平均株価は同年9月高値(3万795円)を明確に上放れ、バブル後の高値を更新。達成感が意識されやすい水準からの一段高によって、ショートカバーに伴うヘッジ対応が加速した。

テクニカル面ではボリンジャーバンドの+2σを突破し、+2σを支持線とした+3σとの切り上がりに沿ったトレンドを継続している。+3σは3万1420円辺りまで切り上がってきており、+2σは3万660円辺りに上昇している。ナイトセッションでは+2σまでの調整を見せており、適度に過熱を抑えながら上昇トレンドを形成しているため、ショート筋には厳しい需給状況である。そのため、オプション権利行使価格の3万500円~3万1500円処での推移を想定していきたい。

VIX指数は16.81に上昇した。ただし、緩やかに切り下がる25日移動平均線に上値を抑えられる形状であり、ボトム水準での推移が続く。債務上限問題や金融引き締め長期化への警戒、さらに地銀の金融システム不安が燻るなかでも、投資家心理は落ち着いていることが窺える。経済指標の結果なども変動要因になりそうだが、75日線が位置する19.49を上放れ、20.00を超えた辺りで慎重姿勢に向かわせよう。

先週のNT倍率は先物中心限月で14.26倍に上昇した。15日に14.09倍辺りに位置していた200日線を捉え、18日には一時14.20倍まで上昇し、昨年12月半ば以来の水準に切り上がった。先週はアドバンテスト <6857> [東証P]が上場来高値を更新するなど、ハイテク株の強い値動きが目立っており、指数インパクトの大きい値がさハイテク株が指数をけん引していた。前週の反動は想定しつつも、日経平均型優位の状況は継続すると考えられ、引き続きNTロングでのスプレッド狙いは入りやすいと考えられる。

5月第2週(5月8日-12日)の投資部門別売買動向によると、海外投資家は現物と先物の合算では6週連続で買い越しており、買い越し越し額は7844億円(5月第1週は4677億円の買い越し)だった。なお、現物は5658億円の買い越し(同1602億円の買い越し)と7週連続の買い越しであり、先物は2185億円の買い越し(同3074億円の買い越し)と2週連続で買い越している。個人は現物と先物の合算で3914億円の売り越しで、2週連続の売り越し。信託銀行は現物と先物の合算で1731億円の売り越しとなり、6週連続の売り越しだった。

経済スケジュールでは22日に3月機械受注、23日に米国5月製造業・サービス部門購買担当者景気指数(PMI)、米国4月新築住宅販売件数、米国5月リッチモンド連銀製造業指数、24日に米国MBA住宅ローン申請指数、FOMC(5月2~3日開催分)議事要旨、25日に米国1-3月期GDP改定値、26日に5月東京都区部消費者物価指数(CPI)、4月企業向けサービス価格指数、3月景気動向指数改定値、米国4月個人所得・消費支出、米国4月耐久財受注、米国5月ミシガン大学消費者態度指数確報値などが予定されている。

――プレイバック・マーケット――

●SQ値

06月限 日経225 28122.81 TOPIX 1955.38

07月限 日経225 26659.58 TOPIX 1890.16

08月限 日経225 28525.62 TOPIX 1963.05

09月限 日経225 28253.40 TOPIX 1957.76

10月限 日経225 26666.31 TOPIX 1885.58

11月限 日経225 28225.86 TOPIX 1978.52

12月限 日経225 27576.37 TOPIX 1945.27

01月限 日経225 26325.21 TOPIX 1900.71

02月限 日経225 27779.75 TOPIX 1986.19

03月限 日経225 28377.34 TOPIX 2047.32

04月限 日経225 28519.43 TOPIX 2019.76

05月限 日経225 29235.08 TOPIX 2090.33

◆日経225先物(日足)

始値 高値 安値 清算値 前日比

22/03 05月19日 30660 30940 30660 30900 +310

22/03 05月18日 30050 30670 30040 30590 +530

22/03 05月17日 29850 30140 29830 30060 +220

22/03 05月16日 29690 29920 29640 29840 +170

22/03 05月15日 29430 29670 29430 29670 +250

◇TOPIX先物(日足)

始値 高値 安値 清算値 前日比

22/03 05月19日 2161.5 2178.0 2158.5 2165.5 +8.0

22/03 05月18日 2131.5 2162.5 2130.0 2157.5 +26.5

22/03 05月17日 2128.5 2137.5 2126.0 2131.0 +3.5

22/03 05月06日 2120.0 2132.0 2117.5 2127.5 +8.5

22/03 05月15日 2097.5 2119.0 2097.5 2119.0 +22.0

●シカゴ日経平均 円建て

清算値 前日大阪比

05月19日(6月限) 30855 -45

05月18日(6月限) 30905 +315

05月17日(6月限) 30530 +470

05月16日(6月限) 29870 +30

05月15日(6月限) 29870 +200

05月12日(6月限) 29575 +155

※前日比は大阪取引所終値比

●VIX指数

05月19日 16.13 17.36 15.85 16.81

05月18日 16.92 17.15 16.05 16.05

05月17日 17.96 18.26 16.68 16.87

05月16日 17.54 18.30 17.26 17.99

05月15日 17.44 18.16 17.08 17.12

05月12日 16.83 17.92 16.38 17.03

05月11日 16.80 18.19 16.63 16.93

05月10日 17.58 18.31 16.42 16.47

05月09日 17.71

05月08日 17.73 17.88 16.83 16.98

05月05日 19.50 19.63 16.69 17.19

05月04日 19.17 21.33 18.67 20.09

05月03日 17.82 18.83 17.19 18.34

05月02日 16.27 19.81 16.26 17.78

05月01日 16.08

04月28日 17.21 17.65 15.72 15.78

04月27日 17.03

04月26日 18.66 19.61 17.87 18.84

04月25日 17.62 19.86 17.33 18.76

04月24日 18.22 18.24 16.74 16.89

04月21日 17.51 17.71 16.58 16.77

04月20日 16.85 17.69 16.33 17.17

04月19日 17.30 17.72 16.17 16.46

04月18日 16.94 17.34 16.58 16.83

04月17日 17.58 17.79 16.90 16.95

04月14日 17.94 18.12 17.07 17.07

04月13日 17.80

04月12日 19.38 19.98 18.25 19.09

04月11日 19.08 19.28 18.56 19.10

04月10日 19.39 20.05 18.93 18.97

04月06日 19.30 19.88 18.35 18.40

04月05日 19.08

04月04日 18.79 20.03 18.58 19.00

04月03日 19.79 19.83 18.54 18.55

03月31日 19.21 19.43 18.52 18.70

03月30日 19.12 20.08 18.85 19.02

03月29日 19.39 19.45 19.09 19.12

03月28日 20.53 21.40 19.91 19.97

03月27日 22.05 22.93 20.57 20.60

03月24日 22.11 25.21 21.60 21.74

03月23日 21.54 24.91 20.16 22.61

03月22日 21.80 22.38 19.94 22.26

03月21日 24.16 24.16 21.29 21.38

03月20日 27.77 28.91 24.00 24.15

□裁定取引に係る現物ポジション裁定残(金額)

売り 前週末比 買い 前週末比

05月12日 934億円 -2480億円 9686億円 -511億円

05月02日 3414億円 -432億円 1兆0198億円 +986億円

04月28日 3847億円 -232億円 9211億円 -504億円

04月21日 4079億円 -207億円 9715億円 +235億円

04月14日 4286億円 +1445億円 9480億円 -48億円

04月07日 2841億円 -514億円 9528億円 -4089億円

□裁定取引に係る現物ポジション(株数)

売り 前日比 買い 前日比

05月17日 2345万株 +1450万株 4億0582万株 +2741万株

05月16日 894万株 -1478万株 3億7840万株 -1289万株

05月15日 2372万株 +128万株 3億9130万株 +2146万株

05月12日 2243万株 -2640万株 3億6984万株 -1172万株

05月11日 4884万株 -222万株 3億8156万株 -332万株

05月10日 5106万株 -237万株 3億8489万株 -624万株

05月09日 5343万株 -2853万株 3億9114万株 +1095万株

05月08日 8197万株 -68万株 3億8018万株 -1248万株

05月02日 8265万株 -134万株 3億9267万株 +1212万株

05月01日 8399万株 -1065万株 3億8054万株 +2541万株

■日本銀行による指数連動型上場投資信託(ETF)買い入れ推移(通常ETF分)

【2022年】

1月14日 701億円

1月25日 701億円

2月14日 701億円

3月07日 701億円

4月07日 701億円

5月19日 701億円

6月13日 701億円

6月17日 701億円

12月2日 701億円

【2023年】

3月13日 701億円

3月14日 701億円

―――【チャート】―――

◆本日の値動き=10分足チャート(日経225先物ミニ6月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ6月限)

―――【経済イベント指標】―――

◆2023/05/19(金)の経済指標結果

◆2023/05/22(月)の経済イベント予定

◆今朝の必読5本(22日ブルームバーグ)

2023/05/22(月)06:00

●要約(ChatGPT併用)---------------

米国デフォルトの可能性、日銀総裁・JPモルガンCEOが警鐘

バイデン大統領とマッカーシー下院議長の債務上限交渉続行

イエレン財務長官、債務上限引き上げ妥結の急務認識

中国、米マイクロン製品に深刻なサイバーセキュリティリスク指摘

米ミネアポリス連銀総裁、金利据え置き支持の可能性表明

バイデン大統領、近期中に中国との関係改善を予見

G7広島サミット閉幕、ウクライナ問題を含む重要議題を討議

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

「Xデー」と呼ぼうが「Dデー」と呼ぼうが、このままでは米国は史上初のデフォルト(債務不履行)に陥ります。「甚大な影響が米国経済や世界経済に及ぶということは間違いない」と19日に述べたのは日本銀行の植田和男総裁です。JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は17日、「ウォールーム(戦時の作戦司令室)」を設置して準備していると発言。世界が固唾(かたず)をのんで見守る中、バイデン米大統領はエアフォースワン機内でマッカーシー下院議長との交渉に臨みました。以下は一日を始めるにあたって押さえておきたい5本のニュース。

「建設的」

マッカーシー米下院議長はバイデン大統領と週明け22日の午後に再度会談し、債務上限を巡る交渉を続ける意向だと明らかにした。交渉担当者は21日に協議を再開するという。議長は日本から大統領専用機で帰国の途中にあるバイデン大統領と電話で協議した後、合意にはまだ達していないと強調しつつ、話し合いは「建設的だった」と記者団に話した。これより先、イエレン財務長官はNBCの番組で、米国がすべての支払い義務を履行できる状態を6月中旬まで維持する可能性は低いと発言。債務上限引き上げで政府と共和党の交渉が妥結することが急務だとあらためて訴えた。

深刻なリスク

中国サイバースペース管理局(CAC)は国内で販売されている米マイクロン・テクノロジーの製品に「比較的深刻な」サイバーセキュリティー上のリスクがみつかったとして、主要な情報インフラ機関に対して同社製品を購入しないよう警告した。国家安全保障に影響を及ぼすという。マイクロンはこれを受けて、中国側に全面的に協力していると表明。自社製品の安全性と顧客へのコミットメントを堅持すると述べた。

休止

米ミネアポリス連銀のカシュカリ総裁は、6月の次回連邦公開市場委員会(FOMC)では政策金利の据え置きを支持する可能性があると述べた。ダウ・ジョーンズが19日のインタビューとして報じた。ただインフレとの闘いにおける利上げ局面の終了を宣言することには反対だとという。19日にはパウエル連邦準備制度理事会(FRB)議長が会合で、「ここまで政策を進めてきたので、データや変わりつつある見通しを注視して慎重に分析する余裕がわれわれにはある」と述べ、6月の利上げ休止に傾いているとの明確なシグナルを送った。

雪解けへ

バイデン米大統領は中国との関係が「極めて近いうちに」改善するとの見通しを示した。主要7カ国(G7)首脳会議(広島サミット)の終了に合わせた記者会見で、偵察用とみられる中国の気球をめぐり米中の関係が悪化したと指摘。「そうした状況が改善し始めたということが極めて近いうちに分かるだろう」と述べた。政府は李尚福国防相に対して科している制裁を解除するかどうか検討するとも付け加えた。

閉幕

主要7カ国(G7)首脳会議(広島サミット)は、ウクライナを巡る問題についてゼレンスキー大統領も出席したセッションなどを行い、閉幕した。岸田文雄首相は議長国会見で「G7とウクライナの揺るぎない連帯」を世界に示せたと語った。ゼレンスキー氏はG7との討議後、「平和で安定し、繁栄した世界に向けて」と題したセッションでインドやブラジルなど招待国の首脳らも加わった拡大会合にも出席した。岸田首相は会見で、「世界のどこであっても力による一方的な現状変更の試みは許してはならない」などの基本的な考え方を共有できたと語った。

その他の注目ニュース

激戦地バフムト支配失われる、ロシアにも犠牲-ゼレンスキー氏示唆 (1)

ハーバード卒でも厳しい今年の就職戦線、米労働市場の冷え込み映す

ゲーム感覚でマンホールや電柱を探せ-写真投稿で暗号資産ゲット

◆米国株式市場(19日SMBC日興証券)

◆日経225先物(寄り前コメント)=目先達成感からショートは入りやすいが、適度に過熱を抑えながら上昇トレンドを形成

2023/05/22(月)08:11

●要約(ChatGPT併用)---------------

米国市場では主要指数が下落、バイデン政権と共和党の債務交渉難航が影響

イエレン財務長官から大手銀行に銀行合併の必要性を示唆、銀行株が売られ重荷

パウエルFRB議長、銀行破綻の影響で金利上昇不要の可能性示唆、FOMCでの利上げ確率低下

S&P500業種別指数では自動車、医薬品、エネルギー上昇、耐久消費財・小売・半導体下落

日経225先物ナイトセッションは3万820円で取引終了、ショートカバーが強まり後半持ち直し

先週末までの日経225先物6営業日続伸で達成感と過熱感が警戒される展開

押し目狙いのスタンスで対応、ボリンジャーバンドに沿った上昇トレンド継続

VIX指数は16.81に上昇、但し25日移動平均線に上値抑制、リスク回避姿勢は強まらず

先週末のNT倍率は14.26倍、急ピッチの上昇に対するリバランスが入る可能性あり

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪6月限ナイトセッション

日経225先物 30820 -80 (-0.25%)

TOPIX先物 2161.5 -4.0 (-0.18%)

シカゴ日経平均先物 30855 -45

(注:ナイトセッション、CMEは大阪の日中終値比)

19日の米国市場は、NYダウ、 S&P500、ナスダックの主要な株価指数が下落。米債務交渉については、バイデン米政権と共和党の協議が難航していると伝わった。前日まで交渉の進展を期待した買いが入っていたこともあり、反動安の展開となった。また、イエレン米財務長官が、さらなる銀行合併が必要になるかもしれないと、大手銀行の経営者に対して伝えたと報じられ、銀行株が売られたことも重荷となった。

一方で、米連邦準備理事会(FRB)のパウエル議長は、銀行破綻の影響によって金利を引き上げる必要がなくなる可能性があるとの認識を示し、6月の連邦公開市場委員会(FOMC)での利上げ確率が低下したことで、景気が冷え込むとの見方が和らぎ、下支えとなった。S&P500業種別指数は自動車・同部品、医薬品・バイオテクノロジー、エネルギーが上昇した半面、耐久消費財・アパレル、小売、半導体・同製造装置が下落。

シカゴ日経平均先物(6月限)清算値は、大阪比45円安の3万855円だった。日経225先物(6月限)のナイトセッションは、日中大阪比10円高の3万910円で始まり、一時3万980円まで買われた。その後は3万850円~3万950円辺りで保ち合い、米国市場の取引開始後にレンジを下放れ、3万670円まで売られる場面も見られた。ただし、終盤にかけてショートカバーが強まり、3万820円でナイトセッションの取引を終えた。

日経225先物は、シカゴ先物にサヤ寄せする格好から、やや売り優勢の展開になりそうだ。前週末まで6営業日続伸で1800円あまり上昇し、2021年2月に付けた3万720円を上放れ、日経平均株価はバブル後の高値を更新したこともあり、目先的な達成感と過熱感が警戒されやすく、ショートは入りやすくなろう。

ただし、ポジションをショートに傾けるのは避けたい。テクニカル面ではボリンジャーバンドの+2σを突破し、+2σと+3σの切り上がりに沿ったトレンドを継続している。+3σは3万1420円辺りまで切り上がってきており、+2σは3万660円辺りに上昇。ナイトセッションでは+2σまでの調整を見せるなど、適度に過熱を抑えらながら上昇トレンドを形成している。そのため、押し目狙いのスタンスで対応したいところだ。オプション権利行使価格の3万500円~3万1500円辺りでのレンジを想定する。

VIX指数は16.81に上昇したが、緩やかに切り下がる25日移動平均線に上値を抑えられる形状であり、ボトム水準での推移を継続。米国では債務上限問題や金融引き締め長期化への警戒、地銀の金融システム不安が燻るなか、引き続き落ち着いていることが窺える。今週は4月の個人消費支出(PCEデフレーター)などの発表を控え神経質になりそうだが、20.00を超えてくるまではリスク回避姿勢は強まらないだろう。

先週末のNT倍率は先物中心限月で14.26倍に上昇した。15日に14.09倍辺りに位置していた200日線を捉え、18日には一時14.20倍まで上昇し、昨年12月半ば以来の水準に切り上がった。急ピッチの上昇に対する反動からNTロングのリバランスは入りそうだが、日経平均型優位の状況は継続すると考えられ、低下する場面ではNTロングでのスプレッド狙いと考えられる。

―――日経225先物08:45~15:15取引中―――

―――日本株09:00~15:00取引中―――

―――【日本市場】―――

◆日経225先物:22日清算値=130円高、3万1030円

2023/05/22(月)15:17

22日15時15分、大阪取引所の日経225先物期近2023年6月限は前週末清算値比130円高の3万1030円で取引を終えた。出来高は6万3602枚だった。この日の日経平均株価の現物終値3万1086.82円に対しては56.82円安。対しては5.69ポイント安。

◆東京株式市場クローズ(22日)

2023/05/22(月)

【🇯🇵東京株式市場クローズ】

— LIGHT FX|トレイダーズ証券 (@LIGHT_FX_inc) May 22, 2023

🟢日経平均:31,086.82 (+0.90%)

🟢TOPIX:2,175.90 (+0.66%)

🟢マザーズ:752.90 (+0.72%)

🟢東証REIT:1,875.19 (+0.23%)

◆〔マーケットアイ〕株式:日経平均・日足は「中陽線」、25日線との乖離率の上昇続く(22日ロイター)

2023/05/22(月)15:50

●要約(ChatGPT併用)---------------

米国の債務上限問題により東京株式市場は反落してはじまる

米債務警戒と海外勢の買い思惑が綱引き、日経平均は一進一退

後場の日経平均は上昇、バブル後の高値更新

半導体株や内需株がじり高、騰勢強まる

アドバンテストは一段高、ルネサスは下げ幅縮小

政府の半導体関連投資やサプライチェーン改善が好材料

米債務上限問題等海外リスクや過熱感も意識

日経平均は3万1000円台に上昇、3万円の大台乗せからわずか4営業日目

海外勢による日本株買いの思惑継続、騰勢強まる

3万円から3万1000円までの上昇速度が高まる

マザーズは小幅続伸、資金は大型株に流入

新興株市場は横ばい、ispac等一部銘柄は高騰

日経平均日足は中陽線、買い圧力継続

25日移動平均線との乖離率上昇、過熱感も続く

3万1000円台に乗せたことで上値の重さも意識

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[東京 22日 ロイター]

<15:46> 日経平均・日足は「中陽線」、25日線との乖離率の上昇続く

日経平均・日足は、短い下ヒゲを伴う「中陽線」となった。終値は3万1086円82銭。ボリンジャーバンドのプラス3シグマ(3万1463円34銭=22日)でのバンドウオークの形状となっており、買い圧力が続くかが注目される。一方で、25日移動平均線(2万9149円60銭=22日)との乖離(かいり)率は6.65%と上昇が続き、短期的な過熱感は引き続きくすぶっている。市場では「節目の3万1000円台に乗せたことで目先は上値の重さも意識されやすい」(国内証券・ストラテジスト)との指摘があった。

<15:07> マザーズは小幅続伸、資金は大型株に流入

新興株式市場は、マザーズ総合が前営業日比0.72%高の752.90ポイントと小幅に続伸した。東証グロース市場指数は同0.85%高の958.97ポイントだった。日経平均が堅調に推移し連日売買代金が3兆円を超える中、「資金は大型株に向かっており、新興株市場は横ばいの推移が続いている」(外国証券・アナリスト)という。個別では、ispaceが商いを伴って買われ、13.6%高で終了。リンカーズ、トゥエンティーフォーセブンはストップ高となった。一方、プレイド、ティムス、うるるは売られた。

<14:20> 日経平均が3万1000円台に上昇、大台乗せから4営業日目

日経平均は前営業日比で200円を超える上昇となり、節目の3万1000円を上回った。3万円の大台に乗せた17日から、4営業日で1000円上昇したことになる。海外勢による日本株買いの思惑が継続する中、半導体株や内需株の一角がじり高となり、指数の騰勢が強まった。今回の上昇局面では、日経平均が2万9000円を付けた1日から3万円を付けるまで10営業日かかったが、3万円から3万1000円までは4営業日で、足元の上昇速度の高まりがうかがえる。

<13:36> 後場の日経平均は上げ幅拡大、バブル後高値 内需株堅調

後場に入り日経平均は上げ幅を拡大、前営業日比約120円高の3万0900円台前半で推移しており、バブル後高値を更新した。半導体株や内需株の一角がじり高で、騰勢が強まっている。セクター別では空運や食料品が上げ幅を拡大。個別では、アドバンテストが一段高となったほか、ルネサスエレクトロニクスが下げ幅を縮小している。市場では「政府による半導体関連の投資やサプライチェーン(供給網)の改善など好材料がそろっており、引き続き地合いは強い」(外国証券・アナリスト)との指摘が聞かれた。ただ、テクニカル面では過熱感が意識されている上、米債務上限問題など海外発のリスクもくすぶっており「目先は、上昇の勢いが鈍化するのではないか」(国内証券・ストラテジスト)という。

<11:46> 前場の日経平均は小幅続伸、過熱警戒と海外勢の買い思惑が綱引き

前場の東京株式市場で日経平均は、前営業日比25円59銭高の3万0833円94銭と、続伸した。米債務上限問題への警戒感による米株安が重しとなったほか、急ピッチな株高への警戒感がくすぶった一方、海外勢による日本株買いへの思惑が継続して下値を支えた。日経平均は72円安でスタートした後、一時119円安に下げ幅を広げた。前日までの7連騰で1700円近く上昇したことに加え、25日移動平均線からの上方乖離率が5%超と買われすぎが意識される水準にあり、米債務上限交渉の難航が伝わる中で利益確定売りが先行した。ドル/円が137円台半ばと前週末から円高水準にあることは、輸出関連株を中心に重しになった。一方、4月に目立った海外勢による日本株買いが5月も継続し、引き続き日本株の支えになるとの思惑は根強い。売り一巡後は下げ渋ってプラスに転じ、一時52円高に上昇する場面もあった。市場では「ひとつのテーマで集中的に物色されると反動による下げが強まる危うさがあるところだが、うまく循環物色されているようだ。指数の過熱感は意識されるが、個別銘柄は押し目もあり、あまり過熱感がない、いい傾向ではないか」(りそなアセットマネジメントの戸田浩司ファンドマネージャー)との見方が出ていた。主要3損保が増益予想や株主還元策の発表を好感され、業種別で保険が値上がり率トップ。インバウンド関連の空運や陸運も堅調だった。3月の機械受注統計は前月比マイナスだったが機械株は小高い。挽回生産への思惑が支えとみられる。「買われるセクターにはそれぞれ理由がある」(戸田氏)とも意識されている。TOPIXは0.15%高の2164.95ポイントで午前の取引を終了した。東証プライム市場の売買代金は1兆4081億6100万円だった。東証33業種では、値上がりは保険や空運、陸運など23業種で、値下がりは繊維や精密機器、金属製品など9業種だった。東京海上HLDGやダイキン工業は年初来高値を更新。アドバンテストは堅調だった。一方、トヨタ自動車やソニーグループは軟調。ファーストリテイリングはさえなかった。東証プライム市場の騰落数は、値上がりが1039銘柄(56%)、値下がりは708銘柄(38%)、変わらずは88銘柄(4%)だった。

<10:30> 日経平均は一進一退、海外勢の買い思惑継続 挽回生産への期待も

日経平均は安く寄り付いた後、プラスに転じ、前週末終値を挟んだ一進一退となっている。米債務上限問題への警戒感や短期的な過熱感がくすぶる一方、海外勢による日本株買いへの思惑は根強く、下値を支えている。業種別では、主要3損保が増益予想や株主還元策の発表を好感された保険がしっかり、インバウンド関連の空運や陸運も堅調。3月の機械受注統計は前月比マイナスだったが、機械株は小じっかり。「半導体不足が解消に向かい、挽回生産への期待に目が向いている」(国内運用会社のファンドマネージャー)との声が聞かれる。内閣府が22日発表した3月の機械受注統計によると、設備投資の先行指標とされる船舶・電力を除いた民需の受注額(季節調整値)は前月比3.9%減となった。前月比マイナスは2カ月連続で、基調判断は「足踏みがみられる」に据え置いた。4―6月は前期比プラス4.6%となる見通し。1ー3月のプラス2.6%から伸びが加速する。

<09:10> 日経平均は反落で寄り付く、米債務上限問題への警戒感が重し

寄り付きの東京株式市場で日経平均は、前営業日比72円64銭安の3万0735円71銭と、反落してスタートした。前週末の米国市場では、債務上限問題への警戒感から株安となっており、嫌気する動きが先行した。足元では下げ渋っている。主力株はトヨタ自動車やソニーグループが軟調。東京エレクトロンは売り先行後、プラスに転じた。半導体関連は総じてプラスとなっている。指数寄与度の高い銘柄ではファーストリテイリングが軟調、ソフトバンクグループは小高い。

<08:24> 寄り前の板状況、名糖産業が買い優勢 ADEKAは売り優勢

◆今日の国内市況(株式、債券、為替市場)(22日ブルームバーグ)

2023/05/22(月)15:57

●要約(ChatGPT併用)---------------

日経平均株価、8営業日連続で上昇、3万1000円を超える

米債務上限問題への不安が後退、バイデン大統領とマッカーシー下院議長の電話協議成功との一報

岸田政権の安定期待が高まる、特にG7での評価や総選挙に向けた動きが好影響

東京海上ホールディングスなどの利益見通し、陸運・電気・ガス・建設株の内需関連株上昇

債券相場上昇、日銀総裁の金融緩和修正に消極的な姿勢とFRB議長の利上げ休止示唆が要因

ドル・円相場は下げ渋り、債務上限問題の解決への期待と利上げ休止観測が影響

米債務上限問題はドル・円の重しだが結局は無事に終わるとの見方も

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

●日経平均8日続伸、米債務問題の不安後退と政権安定期待-保険が高い

(記事全文はこちらをクリックしてご覧下さい)

東京株式市場で日経平均株価は8営業日続伸。終値は節目の3万1000円を上回り、バブル崩壊後の戻り高値を更新。1990年7月26日以来およそ33年ぶりの高値を付けた。バイデン米大統領がマッカーシー下院議長との電話協議について「うまくいった」と述べ、米債務上限問題への不安が後退した。主要7カ国首脳会議(G7広島サミット)後の岸田政権が安定する期待も高まった。

市場予想を上回る利益見通しを発表した東京海上ホールディングスなどがけん引し、保険株が高かった。陸運や電気・ガス、建設株など内需関連も上昇した。

・TOPIXの終値は前営業日比14.21ポイント(0.7%)高の2175.90

・7営業日続伸し、1990年8月2日以来の高値

・日経平均株価は278円47銭(0.9%)高の3万1086円82銭

・ピクテ・ジャパンの松元浩運用・商品本部シニア・フェロー

・G7ではウクライナのゼレンスキー大統領の訪日を実現させるなど、岸田首相の手腕が評価され、政権基盤が固まる方向にある

・解散総選挙が意識され、安定した政権運営への思惑から買いが入りやすい

・前週末までに相場全体が上昇する中で出遅れている銘柄の上昇が目立ち、循環物色が入っているようだ

●債券は上昇、日銀総裁発言受け買い安心感-米利上げ休止示唆もプラス

(記事全文はこちらをクリックしてご覧下さい)

債券相場は上昇した。前週末に日本銀行の植田和男総裁が早期の金融緩和修正に消極的な姿勢を示し、買いが優勢だった。パウエル米連邦準備制度理事会(FRB)議長が利上げ休止の可能性を示唆したことも安心感につながった。

三菱UFJモルガン・スタンレー証券の鶴田啓介シニア債券ストラテジストは、植田総裁の発言は「6、7月の政策修正観測を一段と後退させた」とし、国内債券市場に買い安心感が広がったと指摘した。パウエル議長の利上げ休止示唆は国内の金利低下材料にもなると話していた。

・新発10年債利回りは前週末比2ベーシスポイント(bp)低い0.38%

・長期国債先物6月物の終値は17銭高の148円82銭。この日の安値となる148円74銭で始まり、午後の取引で一時25銭高の148円90銭まで上昇

・新発20年債利回りは2.5bp低い0.965%、新発40年債利回りは3.5bp低い1.405%

●ドルは138円付近、債務協議再開で底堅さ-利上げ休止観測で一時下落

(記事全文はこちらをクリックしてご覧下さい)

東京外国為替市場のドル・円相場は下げ渋り。米国の利上げ休止観測からドル売り・円買いが先行したものの、協議再開で米債務上限問題が進展するとの期待は根強く、1ドル=138円ちょうど前後まで値を戻した。

ソニーフィナンシャルグループの森本淳太郎シニアアナリストは、債務上限問題はドル・円の重しだが、「いつも通り結局は無事に終わると思うと、円安圧力も強まりやすい」と指摘。米利上げ期待の剥落によるドル安余地もそれほど残っておらず、「ドル・円は底堅い」との見方を示した。

・ドル・円は午後3時23分現在、前週末比0.1%安の137円89銭

・一時137円50銭まで下落した後、138円04銭まで上げる

◆今日の日本株市場(22日SMBC日興証券)

◆日経225先物(引け後コメント)=OP権利行使価格の3万1000円~3万1500円にレンジが切り上がる可能性

2023/05/22(月)18:48

●要約(ChatGPT併用)---------------

日経225先物(6月限)は前日比130円高の3万1030円で終了。

寄り付きは3万770円、シカゴ日経平均先物清算値を下回り、売り先行。

前場中盤以降はショートカバーが優勢となり、3万780円~3万860円辺りで推移。

後場の取引開始直後にレンジを上放れ、中盤にかけて3万1000円を回復。

ボリンジャーバンドの+2σ近辺では押し目待ちのロングが入る状況。

米国市場の下落影響と持ち高調整の利益確定の売りにより、売りが先行。

米債務上限問題を巡ってバイデン米大統領とマッカーシー下院議長が会談予定。

テクニカル面ではボリンジャーバンドの+2σが3万930円辺りに、+3σは3万1760円まで上昇。

NT倍率は先物中心限月で14.27倍に上昇、一時14.29倍まで上昇。

日経225先物の手口面では、ソジェン売り越し1820枚、JPモルガン買い越し1440枚。

TOPIX先物はモルガンS売り越し910枚、バークレイズ買い越し630枚。

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪6月限

日経225先物 31030 +130 (+0.42%)

TOPIX先物 2173.0 +7.5 (+0.34%)

日経225先物(6月限)は、前日比130円高の3万1030円で取引を終了。寄り付きは3万770円と、シカゴ日経平均先物清算値(3万855円)を下回り、売り先行で始まった。現物の寄り付き直後には3万680円まで売られ、ナイトセッションで付けた安値3万670円に迫る場面も見られた。だが、同水準に位置するボリンジャーバンドの+2σ接近では押し目待ちのロングが入るなか、前場中盤以降はショートカバーが優勢となり、3万780円~3万860円辺りで推移。後場の取引開始直後にレンジを上放れると、中盤にかけて3万1000円を回復。終盤にかけても3万1000円を上回って推移し、現物の大引け間際には3万1090円まで買われる場面もあった。

日経225先物は過熱感が警戒されるなか、前週末の米国市場の下落影響もあって、売りが先行した。持ち高調整の利益確定の売りに加えて、短期的ながらショートも入ったと考えられる。しかし、ボリンジャーバンド+2σのほか、2021年の高値水準に接近する局面では、押し目待ち狙いのロングが入りやすい需給状況だった。後場に入り、米債務上限問題を巡ってバイデン米大統領と共和党のマッカーシー下院議長が22日に会談する見通しと報じられると、協議の進展期待が高まったようだ。海外投資家による日本株選好の動きは継続していると考えられ、ショートは仕掛けづらい需給状況だ。

テクニカル面ではボリンジャーバンドの+2σが3万930円辺りに切り上がり、+3σは3万1760円辺りまで上昇した。3万1000円を回復したものの、+2σ近辺に位置しているため、ピーク感は出ていないだろう。節目の3万1000円回復で心理的には達成感が意識されやすいが、+2σに接近する局面では、押し目狙いのロング対応になりそうだ。オプション権利行使価格の3万1000円~3万1500円にレンジが切り上がる可能性もあるため、まずは3万1000円およびボリンジャーバンド+2σ水準での底堅さを見極めたいところだろう。

なお、NT倍率は先物中心限月で14.27倍に上昇し、一時14.29倍まで切り上がった。朝方は前週の急ピッチの上昇でボリンジャーバンド+3σを上回ったことで、過熱感からNTロングのリバランスが優勢だった。しかし、後場に入り日経平均型の買いが入ったため、NTロングでのスプレッドを狙ったトレードが強まった。再びボリンジャーバンド+3σを捉えており、NTロングが優勢ながら、目先的には+2σが位置する14.20倍辺りでの押し目を狙いたいところである。

手口面では、日経225先物はソジェンが1820枚、野村が890枚、ABNアムロが730枚、日産が400枚程度の売り越しに対して、JPモルガンが1440枚、ドイツが980枚、バークレイズが880枚、モルガンSが550枚程度の買い越しだった。TOPIX先物はモルガンSが910枚、JPモルガンが750枚、BNPパリバが730枚、ソジェンが620枚程度の売り越しに対して、バークレイズが630枚、野村が510枚、ゴールドマンが510枚、UBSが510枚程度の買い越しだった。

◆海外ヘッドライン一覧(22日ロイター)

2023/05/22(月)20:36

[22日 ロイター]

◆海外ヘッドライン一覧

・JPモルガン、純金利収入30億ドル増加見込み 破綻銀行買収で

・米パックウエスト、不動産融資をケネディ・ウィルソン子会社に売却へ

・米メタ、個人データ転送巡りEUから制裁金12億ユーロ 過去最高

・中国の非金融対外直接投資、1─4月は元建てで前年比+26.6%

・ドイツ経済は今年ゼロ成長、移民労働者の拡大必要=商工会議所

・米アプライド、シリコンバレーに半導体研究施設 40億ドル投資

・エヌビディア、独自CPU搭載のスパコン インテル・AMDと競合

・BUZZ-外株:米マイクロンが5.5%安、中国の調達禁止措置で

・台湾輸出受注、4月は前年比-18.1% 先行き依然慎重

・WHO、台湾を総会に招待せず 中国が反対

・韓国EU、戦略対話開始で合意 安全保障など協力強化

・広島サミット首脳宣言、中国に甘くない=独外務省報道官

・ザポロジエ原発、外部電源復旧 電力施設火災で一時遮断

・WHO改革、早急に実現を 次のパンデミックに備え=事務総長

・米、パプアニューギニアと防衛協定 中国「地政学ゲーム警戒」

・〔BREAKINGVIEWS〕G7広島サミット、多くのリスクはらむ対中「デリスク」

・世界のIPO、4月は前年比26%減の93億ドル=リフィニティブ

・世界のM&A、4月は前年比34%減の2577億ドル=リフィニティブ

・〔アングル〕業績好調な欧州企業に漂う暗雲 今後は収益力に陰りか

・〔アングル〕AIは米景気後退を阻止できるか、熱い期待とリスク

・〔ファンドビュー〕米ハイテク株、大幅上昇でも投資家は長期目線で慎重

・G7関連ヘッドライン一覧

・香港商務局長、米で25─26日開催のAPEC会合に出席へ

・タイの第1四半期投資申請額、前年比77%増 主要国の経済再開で

・ドイツ経済、回復力示すも勢いに欠ける=商工会議所

・米国務長官、パプアニューギニア首相と会談 防衛協定署名

・WHO、台湾を総会に招待せず 中国が反対

・バイデン氏、中国との対話で「雪解け」近いと認識

・昨年の対独直接投資、厳しい環境下でも底堅い結果=投資振興機関

・BUZZ-南アランドは小幅安、今週の中銀政策決定が焦点

・BUZZ-人民元弱気派、再考強いられる可能性 人民銀のけん制や海外情勢で

・投資不足、石油市場の不安定化につながる恐れ=OPEC事務局長

・クレディ・スイス幹部、賞与取り消し巡り当局提訴を準備=FT

・豪、後払い決済の規制に乗り出す 消費者金融に分類

・ウクライナにF16供与ならNATOの関与が問題に=ロシア

・中国、高齢者支援で各省向け指針 25年までの基本制度構築求める

・印首相と米国務長官、パプアで太平洋島しょ国首脳と会合

・ブラジル経済活動指数、第1四半期は2.41%上昇

・米FRB利下げ時期予想、24年第1四半期に後ずれ=NABE調査

・BUZZ-外株:中国や韓国の半導体株が上昇、中国のマイクロン製品調達禁止で

・加オンタリオ州、ステランティスのバッテリー工場建設に追加支援へ

・中国人民銀、最優遇貸出金利を予想通り据え置き 元安で緩和余地狭まる

・各国は鳥インフルのワクチン接種検討を、国際獣疫事務局トップが訴え

・オーストラリア、重要な鉱物産業の支援で米と合意

・4月中国原油輸入、ロシア産は前年比で増加 調達先トップはサウジ

・独キュアバック、ファイザー/ビオンテックによる特許権侵害主張を拡大

・米テスラ、インドの生産拠点設立計画に「真剣」=高官

・ウクライナ南東部ドニプロをロシアが空爆=州知事

・タイ失業率、第1四半期は3年ぶり低水準 観光業が回復

・アメリカン航空とジェットブルーの提携、米連邦地裁が解消命令

・中国のマイクロン製品調達禁止、米国は友好国と対処すると表明

・モンゴル、フランスに重要金属供給へ マクロン大統領が初訪問

・BUZZ-外株:豪決済タイロが一時約20%安、PEが買収交渉から撤退

・モルガンSのトップ候補、女性不在で多様性への課題浮き彫り

・バイデン氏、債務上限巡る下院議長との協議「順調」 22日に再協議

・G7共通の懸念言及は当然と日本、中国がサミット巡り抗議

・韓国大統領、岸田首相の関係修復への努力評価

・パプア、米と防衛協定締結へ 「ウクライナ紛争受け必要性認識」

・韓国輸出、5月1─20日は前年比16.1%減=税関

・中国の豪州産石炭輸入、4月は大幅増

・スーダン、戦闘による避難民が100万人超に=UNHCR

・原油先物は小幅高、ロシア産上限価格巡るG7の厳格化方針に注目

・インド、最高額紙幣の流通停止へ 9月末までの交換求める

・タンザニア政府とLNG事業で合意、英シェルや米エクソンなど

・ゼレンスキー氏が「間に合わず」、会談中止でブラジル大統領

・中国、台湾からの団体旅行を再開

・テスラ、米国で「モデル3」を1300ドル超値引き

・インスタグラム、アクセス障害が復旧

・アストラゼネカは「中国共産党愛する」企業を目指す=中国部門社長

・米大統領と下院議長、債務上限巡り22日に会談へ

・イスラエル、反司法改革デモが20週目突入 20日も多数の参加者

・米ブルーオリジン、NASAと契約 月面着陸機製造へ

・シリア大統領、アラブ首脳会議に出席 関係改善へ

・英住宅売却希望価格、5月伸び率は今年最大=ライトムーブ

・サムスン電子、スマホ検索エンジンにビング採用の計画なし=WSJ

・仏伊首脳、G7で会談 移民問題など協議

・ブラジル大統領との会談、日程要因で実現せず=ゼレンスキー氏

・中国、G7広島サミット巡り日本大使呼び抗議

・米金融業界、ESG・サステナブル役職者の基本給は20%高

・インスタグラムで障害発生、米英などのユーザーに影響

・英政府は中国への中傷やめるべき、首相発言受け大使館が声明

・中国、米半導体大手からの調達一部禁止 「安全上のリスク」

・「戦争は選択肢にない」、台湾総統が対中国問題で演説

・中国の対北朝鮮輸出、4月は前年比+69%=税関統計

・韓独、軍事機密保護で協定締結へ 首脳が会談

・来年のクアッド首脳会議はインドで開催=モディ首相

・G7のロシア産原油上限価格制強化、エネルギー供給に影響なし=IEA

・G7は反ロ・反中「ヒステリー」扇動、ロシアが広島サミット非難

・ゼレンスキー氏「広島のように再建」、バフムトと重ね合わせる

・中国、世界の安全保障上にとり最大の課題=英首相

・ギリシャ議会選、与党第1党でも過半数届かず 再選挙の公算

・スーダン戦闘休止に期待、軍とRSFが7日間停戦合意に署名

・ロシア、中国と安全保障協議 22日に開催=RIA

・ウクライナ軍、ロシアのバフムト制圧否定 郊外で進軍

・米国など主要国、根本的に低金利環境=NY連銀総裁

・安保理やブレトンウッズ体制は時代遅れ、改革必要=国連事務総長

・インフレ抑制できないと中銀の信頼性と独立性が危険に=BIS総支配人

・バイデン氏、中国との対話で「雪解け」近いと認識

・米地銀破綻「口実」とした広範な銀行規制厳格化に反対=ボウマンFRB理事

・米半導体大手からの調達一部禁止、中国「安全上のリスク」

・米ミネアポリス連銀総裁、6月の金利据え置き支持も=WSJ

・米半導体大手からの調達一部禁止、中国「安全上のリスク」

・米債務上限引き上げ、6月1日が依然として「確固たる期限」=イエレン氏

・米大統領と下院議長、債務上限巡り22日に会談へ

・バイデン氏、共和党の条件のみ受け入れず 債務上限協議で

・米、3.75億ドルの新たなウクライナ軍事支援 広島で首脳会談

・米ウクライナ首脳会談、バイデン氏が新たな軍事支援発表

・G7の大規模な対中投資は継続、リスク回避では合意=ドイツ首相

・日米韓首脳会談、バイデン氏がワシントンでの開催も提案=米高官

・米債務上限巡り非難の応酬、バイデン氏 下院議長と電話協議調整

・ウクライナへのF16戦闘機供与、西側に「巨大なリスク」=ロシア

・中国含む「二重封じ込め」が目的と反発、G7声明にロシア外相

・ロシア政府、要衝バフムト「解放」発表 ウクライナ側は反応なし

・中国がG7声明に反発、議長国日本に抗議

・米国など主要国、根本的に低金利環境=NY連銀総裁

・米国のデフォルト回避は可能=バイデン大統領

・中国がG7に警告、利益損ねれば「断固とした対抗措置」

・米債務上限協議、再び中断 大統領報道官「深刻な意見の相違」

・G7、中国からの「脱リスク」で協調へ=米大統領補佐官

・米銀、預金残高と信用総額が減少=FRB週次統計

・米石油・ガス掘削リグ稼働数、21年9月以来の大幅減

・米主要500社の第1四半期、0.2%減益見込み=リフィニティブ

・英政府が対ロ追加制裁発表、穀物盗難とエネ分野が対象

―――【NEWS】―――

▶[NEWS]マッカーシー議長、22日にバイデン大統領と再協議へ-債務上限(22日ブルームバーグ)

2023/05/22(月)02:32

●要約(ChatGPT併用)---------------

マッカーシー下院議長、バイデン大統領と債務上限交渉続行を確認

交渉担当者は21日に協議を再開する意向

マッカーシー氏とバイデン大統領の協議は「建設的だった」

米国、6月1日にデフォルト可能性。緊迫した状況続く

合意に至らず、マッカーシー氏は「時間がない」強調

共和党側交渉担当者、複数年に及ぶ歳出制限を主張

すでに「多大な進展」あるものの、20日時点で後退

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

マッカーシー米下院議長はバイデン大統領と22日午後に会談し、債務上限を巡る交渉を続ける意向だと明らかにした。また交渉担当者は21日に協議を再開する意向だという。

マッカーシー議長は21日、日本から大統領専用機で帰国の途中にあるバイデン米大統領と電話で協議し、話し合いは「建設的だった」と記者団に話した。

6月1日にも米国がデフォルト(債務不履行)に陥る恐れがあるという緊迫した状況になっている。マッカーシー氏は記者団へのコメントで、まだ合意に達していないことを強調。「とにかく時間がない」と述べたが、バイデン氏と話す前より合意への希望は強まったと話した。

共和党側の交渉担当者であるグレイブス下院議員は、複数年に及ぶ歳出制限を共和党は主張していくと述べ、そうした制限は交渉の「基盤となる」焦点だと語った。これまでの協議では双方ともすでに「多大な進展」を遂げていたが、20日の時点でそれが「後退した」という。

原題:McCarthy Says Debt-Limit Talks With Biden Will Resume Monday (1)(抜粋)

いいなと思ったら応援しよう!