2023/07/06(木)=英・欧州株下落/FOMC議事要旨で利上げ一時停止で合意も参加者間の不一致も明らかに/ダウ、4営業日ぶりに反落など米国株主要3指数軟調/日経平均は565.68円安の32773.02円と大幅続落

―――【総まとめ】―――

ロンドン株式市場は続落、欧州株式は反落

中国の6月のサービス部門PMIは5カ月ぶりの低水準、欧州主要国のサービス部門の経済指標は低迷

ユーロ圏の国債利回りは低下

FOMCの6月の会合で利上げ停止の決定は全員一致だったが、参加者間の意見が一致していなかったことも判明

FRBの利上げの長期化観測が高まり、ニューヨーク債券市場で長期債相場が続落、10年物国債利回りが4カ月ぶりの高水準に

FOMC議事要旨による追加利上げ観測強まり、ドルが主要通貨に対し小幅上昇

サウジアラビアの原油減産姿勢と中東情勢の緊張が原油供給へ影響しうるとの見方から、原油先物相場が反発

日経225先物9月限は前日比230円安の3万3090円で夜間取引終了。日経平均株価の現物終値3万3338.7円に対しては248.7円安

NYダウ、S&P500、ナスダックが下落、中国と欧州のPMI悪化による景況感悪化とFOMC議事要旨受け止めによる利上げ予想の影響で

パッシブ型ETFの決算による売り需要警戒、節目の3万3000円から25日線水準での押し目狙いのロングを慎重に

VIX指数が14.18に上昇、25日線突破により市場心理が神経質に

昨日のNT倍率は14.45倍に低下、目先的にはNTショートでのスプレッド狙いが入りやすい可能性

日経平均は565.68円安の32773.02円と大幅続落、6月27日以来7営業日ぶりに33000円を割り込み、FRBのFOMC議事要旨や世界景気の不透明感が影響

東証プライムの騰落銘柄は値下がりが全体の8割を占め、機械、精密機器、その他製品、その他金融の下げが目立ち、一部銘柄では軟調な動き

ユーロ圏のPMI改定値が50を下回り、中国のPMIも5か月ぶりの低下、対中国企業対象に米国がクラウド利用を制限するとの一部報道で世界景気の減速懸念

日経平均は下値のめどとみられる25日線水準を下回り、ETFの分配金捻出の売りや米国の雇用統計発表を控えた様子見姿勢から、軟調な展開が続くと想定される

日経225先物9月限は前日清算値比590円安の3万2730円で日中取引終了、日経平均株価の現物終値3万2773.02円に対しては43.02円安

パッシブ型ETFの決算は明日7日と週明け10日に集中しているうえ、米雇用統計の発表を週末に控えていることもあり、短期筋のショートは入りやすい

◆海外市場まとめ(05日日経)=米ダウ反落、経済指標低迷や景気不透明感が重荷に

2023/07/06(木)07:04

●要約(ChatGPT併用)---------------

中国と欧州の経済指標悪化とFRBの利上げ継続観測により、ダウ工業株30種平均が4営業日ぶりに反落

FRBの利上げの長期化観測が高まり、ニューヨーク債券市場で長期債相場が続落、10年物国債利回りが4カ月ぶりの高水準に

FOMC議事要旨による追加利上げ観測強まり、ドルが主要通貨に対し小幅上昇

サウジアラビアの原油減産姿勢と中東情勢の緊張が原油供給へ影響しうるとの見方から、原油先物相場が反発

中国やユーロ圏の経済指標低迷と利上げ警戒感により、7日の米雇用統計発表を控えた株式相場が小幅安

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

株式

5日の米株式市場でダウ工業株30種平均は4営業日ぶりに反落した。5日発表の中国と欧州の経済指標の悪化を受け、世界景気の先行き不透明感が強まった。米連邦準備理事会(FRB)による利上げ継続の観測も株式相場の重荷となった。

債券

5日のニューヨーク債券市場で長期債相場は続落した。長期金利の指標となる10年物国債利回りは前営業日比0.08%高い(価格は安い)3.93%で終えた。米連邦準備理事会(FRB)による利上げの長期化観測が高まり、債券は売りが優勢となった。一時は3.94%と3月上旬以来、約4カ月ぶりの高水準となった。

為替

5日のニューヨーク外国為替市場で円相場は小動き。6月の米連邦公開市場委員会(FOMC)議事要旨を受け、追加利上げ観測が強まり、ドルは主要通貨に対し小幅に上昇した。

商品

5日の原油先物相場は反発した。サウジアラビアが原油減産でロシアと協調する姿勢を示し、需給が引き締まるとの見方から、買いが優勢となった。イランがホルムズ海峡を航行する石油タンカーの拿捕(だほ)を試みたとも伝わり、中東情勢の緊張が原油供給に影響しかねないとの見方も相場を支えた。

ワンポイント

独立記念日の休みが明けた5日の株式相場は小幅安となりました。7日に6月の米雇用統計の発表を控え、市場では「買い意欲に乏しかった」との声が聞かれました。中国やユーロ圏の経済指標が低迷し、景気の先行きへの警戒感が強まりました。6月13〜14日開催分の米連邦公開市場委員会(FOMC)議事要旨で利上げ停止に反対意見があったことも明らかになり、利上げ警戒感も株式相場の重荷となりました。

―――【チャート】―――

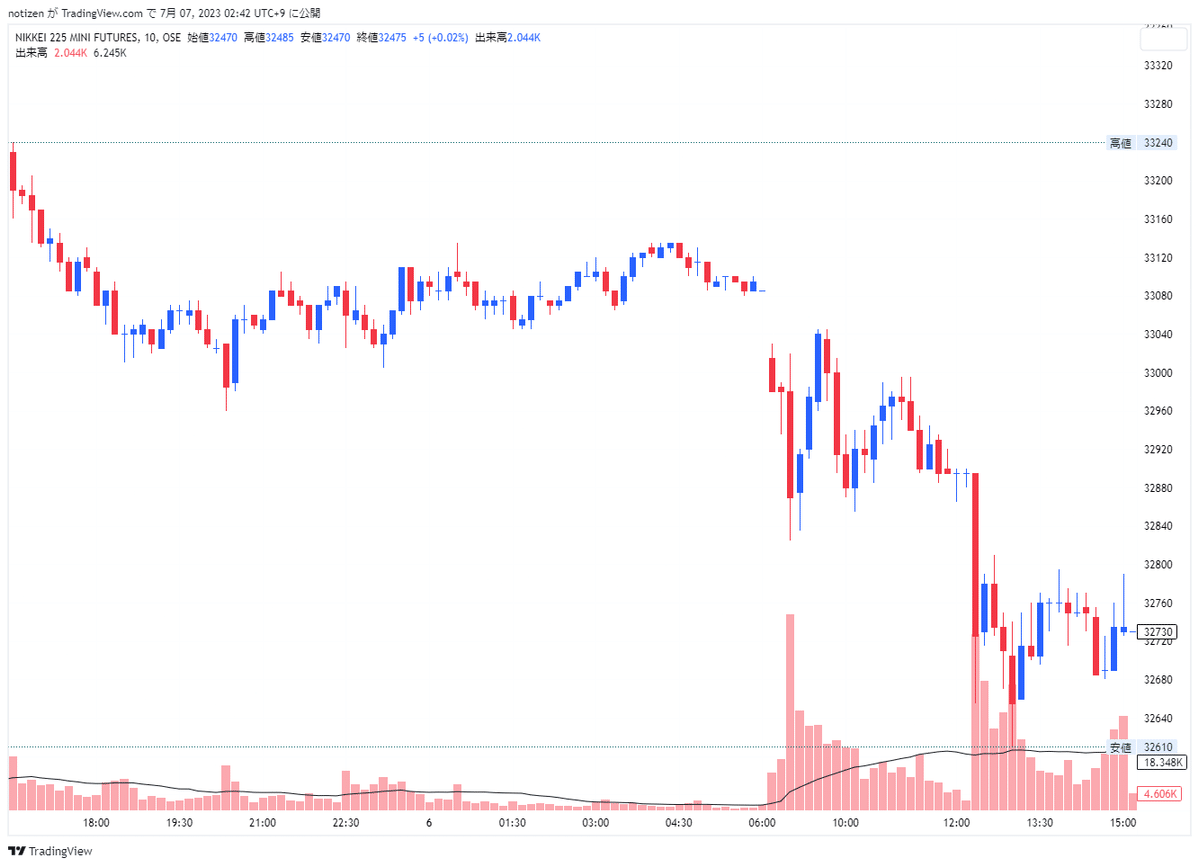

◆本日の値動き=10分足チャート(日経225先物ミニ9月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ9月限)

―――【経済イベント指標】―――

◆2023/07/05(水)の経済指標結果

◆2023/07/06(木)の経済イベント予定

―――【欧州市況】―――

◆欧州市場サマリー(05日ロイター)

2023/07/06(木)03:01

●要約(ChatGPT併用)---------------

ロンドン株式市場は続落、中国と英国の経済指標が低迷し、エネルギー株や金融株が売られた

中国のサービス部門の景気指数が5カ月ぶりの低水準、中国で事業を展開する金融大手HSBC、保険大手プルーデンシャルが下落

英国のサービス部門PMIは前月から急低下、インフレは鈍化したが、イングランド銀行の利上げが需要の重しとなった

エンジニアリング会社のケラー・グループが大幅上昇、通期決算の基礎営業利益が市場予想を上回る見通しを示した

欧州株式は反落、米連邦準備理事会の会合議事要旨を公表するのを控え、テクノロジー株の売りが優勢

中国の6月のサービス部門PMIは5カ月ぶりの低水準、欧州主要国のサービス部門の経済指標は低迷

ユーロ圏の国債利回りは低下、6月の域内経済活動の縮小が示された

ドイツ2年債利回りは下落、ドイツ10年債利回りは横ばい、イタリア10年債利回りは下落

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<ロンドン株式市場> 続落して取引を終えた。中国と英国のさえない経済指標を受けて、世界的な需要鈍化への懸念からエネルギー株や金融株が売られた。中型株で構成するFTSE250種指数は0.76%安。FTSE350種石油・ガス株指数、鉱業株指数はそれぞれ2.17%、1.02%下げた。財新/S&Pグローバルが発表した6月の中国サービス部門購買担当者景気指数(PMI)は5カ月ぶりの低水準となった。中国で事業を展開する金融大手HSBC、保険大手プルーデンシャルはそれぞれ0.4%、3.9%下げた。ハーグリーブス・ランズダウンの金融・市場部門責任者、スザンナ・ストリーター氏は「中国のサービス部門の指標が新型コロナウイルスのパンデミック後の回復がいかに鈍いかを浮き彫りにし、世界的な経済減速に対する懸念が再燃している」と述べた。また、S&Pグローバル/CIPSが発表した6月の英国のサービス部門PMIは前月から急低下。インフレは鈍化したが、イングランド銀行(英中央銀行)の利上げが需要の重しとなった。その他の個別銘柄では、エンジニアリング会社のケラー・グループが11.2%と大幅上昇。通期決算の基礎営業利益が実質的に市場予想を上回るとの見通しを示したことが好感された。市場は、5日公表される前回の米連邦公開市場委員会(FOMC)の議事録に注目している。

<欧州株式市場> 反落して取引を終えた。米連邦準備理事会(FRB)が連邦公開市場委員会(FOMC)の6月会合議事要旨を公表するのを控え、テクノロジー株の売りが優勢となったのが相場を押し下げた。ユーロ圏と中国の経済指標が低迷したのが嫌気され、世界経済への打撃が懸念された。優良株で構成するユーロSTOXX50種指数は0.92%安と下げ幅は5月31日以来、約1カ月ぶりの大きさとなった。STOXX欧州600種テクノロジー株指数は1.37%下落した。財新/S&Pグローバルが発表した中国の6月のサービス部門購買担当者景気指数(PMI)は5カ月ぶりの低水準となった。また、6月のユーロ圏のHCOB総合PMIの改定値は好不況の分かれ目となる50を下回った。フランスの6月のサービス部門PMI改定値も50を下回るなど、欧州主要国のサービス部門の経済指標は低迷した。世界的な成長懸念が金属価格に打撃を与え、資源株指数は1.13%下落。中国での動向に業績が左右されやすいフランスの高級ブランド品のLVMH(モエ・ヘネシー・ルイ・ヴィトン)は1.1%下げた。中国へのエクスポージャーがある英国の保険大手プルーデンシャルは3.9%下げた。保険株指数は1.85%安。スウェーデンの高級車メーカー、ボルボ・カーズは0.4%上げた。6月の販売台数が前年同月比で33%伸びたことが好感された。

<ユーロ圏債券> 国債利回りが低下した。経済指標で6月の域内経済活動の縮小が示されたことを受けた。ドイツ2年債利回りは2ベーシスポイント(bp)低下の3.274%。ただ3月のピークである3.385%に近い水準で推移しており、これを上回れば2008年以来の高水準となる。S&Pグローバルがまとめた6月のユーロ圏のHCOB総合購買担当者景気指数(PMI)改定値は49.9と、好不況の分かれ目となる50を昨年12月以来初めて下回った。製造業が低迷する中でサービス業も広範囲にわたって減速した。SEBのチーフストラテジスト、ユッシ・ヒルヤネン氏は「ユーロ圏の減速を示すシグナルが増えつつある」と指摘。「これが欧州中央銀行(ECB)にどのように作用するかはまだわからない。夏季のデータが金利の上昇幅を決めるだろう」と述べた。23年12月のESTR先物は3.87%近辺で、ECBの預金ファシリティー金利が4%弱でピークに達することを示唆した。ドイツ10年債利回りは横ばいの2.455%。イタリア10年債利回りは7bp低下の4.138%。独伊10年債の利回り格差は約167bpに縮小した。ECB理事会メンバーのナーゲル独連銀(中銀)総裁は5日、一段の金融引き締めが必要との見解を改めて表明した。高金利の新たな時代に入ったとの見方には慎重な立場を示した。一方、ECB理事会メンバーのビスコ・イタリア中銀総裁は5日、ECBは金利をさらに引き上げるのではなく、適切な水準に十分な期間維持することによってインフレ率を目標に沿って回帰させることができるとの認識を示した。ECBが5日発表した5月の調査によると、ユーロ圏消費者の1年先のインフレ率予想(中央値)は3.9%と一段と低下した。SEBのヒルヤネン氏は「これはECBが注目している指標の一つだが、コアインフレ率が数カ月低下しなければ利上げを停止することができないという点でECB理事会の大半が同意していることは明らかだ」と述べた。

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/07/06(木)05:10

5日16:03 ナーゲル独連銀総裁

「さらなる利上げが必要となるだろう」

「引き締めはまだ終わっていない」

5日17:43 ビスコ・イタリア中銀総裁

「十分な期間、高金利を維持することは可能」

「さらなる利上げのみがインフレ抑制のために必要な方法ではない」

5日18:24 アブドルアジズ・サウジアラビアエネルギー相

「OPEC+は市場支援に必要なことは何でもする」

5日20:28 ショルツ独首相

「インフレに取り組む欧州中央銀行(ECB)を支持」

「金利0%を続けることはできない」

6日03:08 米連邦公開市場委員会(FOMC)議事要旨(6月13-14日分)

「ほぼ全ての当局者が年内の追加利上げを予想」

「一部の当局者は利上げを支持したものの、見合わせに同意した」

「ほぼ全ての当局者が据え置きは適切もしくは許容可能と判断」

「利上げを支持した当局者らは労働市場の逼迫、経済の勢いの強さ、インフレが2%に向かう兆しが乏しいことなどを指摘」

「FRBスタッフは今年後半に緩やかな景気後退(リセッション)が始まる可能性が高いと見ている」

「FRBスタッフのインフレ予測は、今年のインフレ率が3.0%、コアインフレ率が3.7%で、前回の予測と比べてほぼ変わらず」

「FRBスタッフはベースラインのインフレ予測を巡るリスクは上向きに傾いていると予測」

「2025年にはPCEとコアPCEインフレ率はいずれも2%近くになると予想」

※時間は日本時間

◆日経225先物夜間取引クロージング:06日夜間取引終値=230円安、3万3090円

2023/07/06(木)06:03

6日6時00分、大阪取引所の日経225先物期近2023年9月限は前日比230円安の3万3090円で夜間取引を終えた。日経平均株価の現物終値3万3338.7円に対しては248.7円安。出来高は2万886枚だった。

TOPIX先物期近は2293.5ポイントと前日比11ポイント安、TOPIX現物終値比12.53ポイント安だった。

銘柄 清算値(終値) 前日清算値比 出来高

日経225先物 33090 -230 20886

日経225mini 33085 -235 315706

TOPIX先物 2293.5 -11 16691

JPX日経400先物 20825 -100 1978

マザーズ指数先物 795 -10 2194

東証REIT指数先物 売買不成立

◆今朝の必読5本(06日ブルームバーグ)

2023/07/06(木)06:00

●要約(ChatGPT併用)---------------

6月のFOMC会合ではほぼ全員がFF金利の誘導目標レンジを5-5.25%に据え置くと判断、一部が利上げを支持しながらも金融政策の維持に賛同

米ゼネラル・モーターズとトヨタ自動車は4-6月期に米国での販売台数が大幅に増加、消費者の購入意欲は衰えず

アメリカン・エクイティ・インベストメント・ライフ・ホールディングがブルックフィールド再保険部門からの現金・株式交換方式による43億ドル(約6200億円)の買収案受け入れ

米自動車ディーラー2社の破綻と自動車ローンの返済遅延が増え、資産担保証券(ABS)市場に損失をもたらす可能性

JPモーガンは英経済についてイングランド銀行が7%まで政策金利を上げ、ハードランディング(強行着陸)のリスクがあると指摘、リセッション(景気後退)リスクが高まる中で主要政策金利が現行の5%から2ポイント上昇する可能性高まる

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

見解に相違

FOMCが6月13、14両日に開いた会合では、全会一致という表向きの決定が示唆するほど参加者の見解はそろっていなかった。一部は利上げを支持しつつも最終的に金融政策維持の判断に賛同したことが、議事要旨で明らかになった。議事要旨は「ほぼ全ての参加者がフェデラルファンド(FF)金利の誘導目標レンジを5-5.25%に据え置くことが適切、あるいは容認できると判断した」とした上で、「一部の参加者は今会合で目標レンジを25ベーシスポイント(bp、1bp=0.01%)引き上げる方が好ましい、ないし、そうした提案を支持できたかもしれないと示唆した」と記した。

販売好調

米ゼネラル・モーターズ(GM)とトヨタ自動車は4-6月(第2四半期)、米国での販売台数が大きく増加した。GMは19%近く増加して69万2000台。リテール販売は15%増えた。トヨタは7.1%増の56万8962台。6月単月では15%伸びた。半導体供給の改善で自動車生産が増えつつある中、金利上昇にもかかわらず消費者の購入意欲が衰えていないことが示唆される。

提案受け入れ

米保険会社アメリカン・エクイティ・インベストメント・ライフ・ホールディングは、カナダの大手投資会社ブルックフィールドの再保険部門が提示した現金・株式交換方式による43億ドル(約6200億円)の買収案を受け入れた。ブルックフィールド・リインシュアランスはアメリカン・エクイティの未保有株を1株当たり55ドルで買い取る。買収額はアメリカン・エクイティ株の6月23日終値を35%上回る水準。その翌営業日となる26日にブルームバーグは、ブルックフィールドがアメリカン・エクイティ買収で合意に近づいていると報じていた。

損失発生も

米自動車ディーラー2社の経営破綻や返済延滞となっている自動車ローンの急増は、これまで平穏だったウォール街の一角に損失をもたらす恐れがある。資産担保証券(ABS)市場がそれだ。今年破綻した中古車ディーラーのU.S.オート・セールスとアメリカン・カー・センター両社が発行した自動車ローンを担保とする債券は、ここ数週間にディストレスに転じつつある。借り手の返済が滞っており、シティグループは3種の異なる資産担保取引のうち、最もリスクが高い部分の一部は投資家への元本返済を履行できない可能性があるとみている。

英経済にリスク

JPモルガン・チェースは英経済について、インフレを鎮圧するためにイングランド銀行(英中央銀行)が7%まで政策金利を引き上げざるを得なくなり、「ハードランディング(強行着陸)」が誘発されるリスクがあると指摘した。リセッション(景気後退)リスクが高まる中、インフレを抑制下に戻すには主要政策金利が現行の5%から2ポイント上昇しなくてはならないことが、複数の指標で示唆されていると同行エコノミストのアラン・モンクス氏は分析。英経済のハードランディングは「ますます可能性が高まっているようだ」と顧客向けリポートに記した。

その他の注目ニュース

「スローモーションの自動車事故」、ディストレスに虎視眈々のファンド

夏のハンプトン・ビーチに招かれざる客、サメが2日間で5人を襲う

中部電の巨大プロジェクトが始動へ、CO2回収・貯留に英BPと挑む

◆オーバーナイト・ヘッドライン一覧(06日ロイター)

2023/07/06(木)06:31

・OPECプラス、市場支援にあらゆること実施=サウジ・エネ相

・NY外為市場=ドル上昇、7月米利上げ観測強まる FOMC議事要旨受け

・米金融・債券市場=利回り上昇、利上げ巡る見通し変わらず

・米WTI3%高、前日のブレント上昇に追随 一時2週間ぶり高値

・FRBの年内追加利上げ、データが裏付け=NY連銀

・〔表〕2023年第2四半期の米乗用車・ライトトラック販売台数(メーカー別)

・訂正-第2四半期の米自動車販売台数が増加、供給改善や繰越需要で

・スウェーデンのNATO加盟努力、抗議活動で台無し=トルコ大統領

・FRB、「ほぼ全ての」当局者が6月利上げ見送りに合意=議事要旨

・中南米金融市場=メキシコ・コロンビア通貨上昇、原油高で

・バイデン氏、スウェーデン首相と会談 NATO加盟支持改めて表明

・米、中国の半導体素材輸出規制に「断固反対」 同盟国と対応協議へ

・米ルイジアナ州で銃撃、4人死亡 独立記念日祝うイベントで

・ウクライナ首都中心部の裁判所で爆発、ロシア関与は不明

・ロシア石油・ガス収入、上半期は前年比半減 価格下落と販売減響く

・FRB、「ほぼ全ての」当局者が6月利上げ見送りに合意=議事要旨

・欧州株式市場=反落、中国指標低迷を嫌気 米FOMC議事要旨発表控え

・ロンドン株式市場=続落、中国と英国のさえない指標を嫌気

・IAEA、ザポロジエ原発で爆発物確認せず 一段のアクセス必要

・ウクライナ首都中心部の裁判所で爆発、ロシア関与は不明

・米モデルナ、中国でmRNA医薬の開発・製造を計画 覚書に署名

・イラン、石油タンカーなど2隻の拿捕図る 発砲も 米海軍が阻止

・ユーロ圏金融・債券市場=利回り低下、経済活動縮小示す指標受け

・IAEA、ザポロジエ原発で爆発物確認せず 一段のアクセス必要

・中国の外為市場安定、国際資本移動は基本的に均衡=中国人民銀系の金融時報

・英中銀副総裁候補にブリーデン氏、金融安定担当高官=報道

・ロシア通貨ルーブル、対ドルで91ルーブル突破 1年3カ月超ぶり安値

・米製造業新規受注、5月は予想下回る0.3%増 金利高で需要低迷

・独首相、国内で半導体巡る一段の投資示唆 中国の輸出規制にらみ

・ロシア、ゲルマニウム増産の用意 国内需要に対応=ロステック

・英、16年ぶり高利回りで国債売り出し

・ロシア、バフムト近郊でウクライナ軍攻撃と表明 情報錯そう

・習氏、核兵器使用巡りプーチン氏に警告と報道 クレムリンは否定

・中国、日本企業による中国市場への投資拡大を支援=李首相

◆TOP_NEWS_海外主要ニュース一覧(06日ロイター)

2023/07/06(木)06:28

●FRB、「ほぼ全ての」当局者が6月利上げ見送りに合意=議事要旨

米連邦準備理事会(FRB)が5日公表した6月13─14日の連邦公開市場委員会(FOMC)議事要旨で、「ほぼ全ての」FRB当局者が追加利上げが必要かどうかを見極める時間を確保するために金利据え置きで合意していたことが分かった。ただ、当局者の大半はいずれ追加利上げが必要になると予想していたという。

●FRBの年内追加利上げ、データが裏付け=NY連銀

米ニューヨーク連銀のウィリアムズ総裁は5日、連邦準備理事会(FRB)が6月の連邦公開市場委員会(FOMC)で金利を据え置いたことは理にかなっているとしながらも、年内の追加利上げの可能性を示唆した。

●習氏、核兵器使用巡りプーチン氏に警告と報道 クレムリンは否定

クレムリン(ロシア大統領府)のぺスコフ報道官は5日、中国の習近平国家主席がウクライナでの核兵器使用を巡り、ロシアのプーチン大統領に警告していたという英紙フィナンシャル・タイムズ(FT)の報道を「作り話」と否定した。

●中国、日本企業による中国市場への投資拡大を支援=李首相

中国の李強首相は5日、中国は日本企業による中国市場への投資拡大を引き続き支援すると述べた。国営メディアが伝えた。

●チャットGPT、6月のアクセス減少 ローンチ後初=分析会社

新興企業オープンAIが開発した対話型人工知能(AI)「チャットGPT」の月間アクセスが6月、昨年11月のローンチ以降初めて減少に転じた。分析会社シミラーウェブのデータから分かった。

●米、中国の半導体素材輸出規制に「断固反対」 同盟国と対応協議へ

米商務省の報道官は5日、中国政府による半導体素材の輸出規制に「断固」反対すると表明し、対応を巡り同盟国などと協議すると明らかにした。

●バイデン氏、スウェーデン首相と会談 NATO加盟支持改めて表明

バイデン米大統領は5日、訪米中のスウェーデンのクリステション首相と会談し、スウェーデンの北大西洋条約機構(NATO)加盟を支持すると改めて表明した。

●英中銀副総裁候補にブリーデン氏、金融安定担当高官=報道

英財務省は、10月で退任するイングランド銀行(英中央銀行)のカンリフ副総裁の後任に英中銀の高官であるサラ・ブリーデン氏を昇格させる人事案を検討している。ブルームバーグが5日報じた。

●イラン、石油タンカーなど2隻の拿捕図る 発砲も 米海軍が阻止

米海軍は5日、イラン海軍の艦艇がオマーン湾でタンカー2隻を拿捕しようとしたため、阻止したと発表した。うち1隻は米石油大手シェブロンの大型石油タンカーだったが、乗組員は無事という。

●IAEA、ザポロジエ原発で爆発物確認せず 一段のアクセス必要

国際原子力機関(IAEA)は5日、ロシア軍が占拠するウクライナ南部のザポロジエ原子力発電所について、地雷や爆発物が仕掛けられている兆候は確認していないとする声明を発表した。ただ、確実に確かめるために一段のアクセスが必要との見解を示した。

●米ルイジアナ州で銃撃、4人死亡 独立記念日祝うイベントで

米南部ルイジアナ州シュリーブポートで4日、独立記念日を祝うイベントで銃撃事件があり、4人が死亡、7人が負傷した。地元警察が発表した。

●米ホワイトハウスのコカイン、来訪者用の棚で発見

米ホワイトハウスで2日発見されたコカインは、大統領執務室などがあるウエスト・ウイング入口付近の来訪者が電子機器などの持ち物を置く棚に置かれていたと、関係筋が明らかにした。

―――【米国市況】―――

◆NY株式市場クローズ(05日)

2023/07/06(木)06:16

◆米国株式市場UPDATE=下落、FOMC議事要旨消化 重要経済指標に注目(05日ロイター)

2023/07/06(木)06:30

●要約(ChatGPT併用)---------------

FOMC議事要旨でFRB当局者が金利据え置きで合意したものの、その大半がいずれ追加利上げ必要と予想していたことが判明し、市場では利上げを予想する見方が強まっている

7日の雇用統計などの重要な経済指標への注目度が高まっている

経済指標の発表待ちの市場は下落、素材セクターが大幅に下落し、S&P総合500種が2.5%安になった

米製造業新規受注の伸び率が市場予想を下回り、景気減速を巡る懸念が高まっている

中国政府の半導体素材の輸出規制を受けて半導体株が下落、フィラデルフィア半導体株指数とインテルがそれぞれ2.2%安と3.3%安になった

メタ・プラットフォームズが新たな対話アプリ「Threads(スレッズ)」の公開を控えて2.9%上昇

労使契約交渉を巡る問題で宅配大手UPSが2.1%下落

値下がり銘柄数が値上がり銘柄数を上回り、ニューヨーク証券取引所とナスダックで下落銘柄が多かった

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[5日 ロイター]米国株式市場は、米連邦準備理事会(FRB)が公表した6月の連邦公開市場委員会(FOMC)議事要旨が消化される中、下落して終了した。市場では7日に発表される雇用統計などの重要な経済指標が注目されている。FOMC議事要旨で「ほぼ全ての」FRB当局者が追加利上げが必要かどうかを見極める時間を確保するために金利据え置きで合意していたことが判明。ただ、当局者の大半はいずれ追加利上げが必要になると予想していたという。議事要旨の発表を受け、市場ではFRBが今月のFOMCで利上げを決定するとの見方がなお大勢を占めている。マーフィー&シルベスト・ウェルス・マネジメントのシニアウェルスアドバイザー兼市場ストラテジスト、ポール・ノルテ氏は「市場は経済指標待ちだ。FRBがデータを重視しているため、市場も同様だ」と指摘した。S&P総合500種の主要セクターでは素材が2.5%安と下げがきつかった。この日発表された5月の米製造業新規受注は伸び率が市場予想を下回り、景気減速を巡る懸念が高まった。中国政府による半導体素材の輸出規制を受け、半導体株が下落した。フィラデルフィア半導体株指数は2.2%安、半導体大手インテルは3.3%安、テキサス・インスツルメンツ(TI)は1.8%安。メタ・プラットフォームズはツイッターに対抗する新たな対話アプリ「Threads(スレッズ)」の公開を6日に控え、2.9%上昇した。宅配大手ユナイテッド・パーセル・サービス(UPS)は2.1%下落。同社が新たな労使契約を巡る交渉を打ち切ったと主要労働組合が述べたことが背景。UPSはこれを否定している。ニューヨーク証券取引所では値下がり銘柄数が値上がり銘柄数を2.29対1の比率で上回った。ナスダックでも1.84対1で値下がり銘柄が多かった。米取引所の合算出来高は約103億株。直近20営業日の平均は111億株。

◆日経225先物(寄り前コメント)=ショート優位のなか、イベント通過後の反発を想定したロングのタイミングを見極める

2023/07/06(木)08:15

●要約(ChatGPT併用)---------------

NYダウ、S&P500、ナスダックが下落、中国と欧州のPMI悪化による景況感悪化とFOMC議事要旨受け止めによる利上げ予想の影響で

シカゴ日経平均先物(9月限)が大阪比200円安、日経225先物(9月限)が節目の3万3000円を一時割り込むも、売り一巡後は3万3000円を上回り、3万3090円で終了

利食い優勢の展開予想、FOMC議事要旨は利上げ再開の確率を高めるも市場参加者間では織り込み済みとの見方

日経225先物は3万3000円の攻防、25日移動平均線は3万2880円まで上昇し、オプション権利行使価格の3万2875円~3万3250円のレンジ想定

パッシブ型ETFの決算による売り需要警戒、節目の3万3000円から25日線水準での押し目狙いのロングを慎重に

VIX指数が14.18に上昇、25日線突破により市場心理が神経質に

昨日のNT倍率は14.45倍に低下、目先的にはNTショートでのスプレッド狙いが入りやすい可能性

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限ナイトセッション

日経225先物 33090 -230 (-0.69%)

TOPIX先物 2293.5 -11.0 (-0.47%)

シカゴ日経平均先物 33120 -200

(注:ナイトセッション、CMEは大阪の日中終値比)

5日の米国市場は、NYダウ、 S&P500、ナスダックの主要な株価指数が下落。中国の6月のサービス業購買担当者景気指数(PMI)が1月以来の低水準だったほか、欧州では6月のユーロ圏総合PMI(改定値)が昨年12月以来となる50を下回るなど、景況感が一段と悪化するとの懸念が高まった。また、6月の米連邦公開市場委員会(FOMC)議事要旨は、7月会合で利上げを決める予想通りの内容と受け止められた。S&P500業種別指数はメディア、公益事業、自動車・同部品が上昇した一方で、素材、半導体・同製造装置、耐久消費財・アパレルが下落した。

シカゴ日経平均先物(9月限)清算値は、大阪比200円安の3万3120円だった。日経225先物(9月限)のナイトセッションは、日中大阪比90円安の3万3230円で始まり、開始直後に付けた3万3240円を高値に下落幅を広げ、一時3万2960円と節目の3万3000円を下回る場面も見られた。売り一巡後は3万3000円を上回って推移したものの、米国市場の取引時間中は3万3000円~3万3140円処で保ち合い、3万3090円でナイトセッションの取引を終えた。

シカゴ先物にサヤ寄せする格好から、利食い優勢の展開になりそうだ。FOMC議事要旨については7月の会合で利上げ再開の確率が高まる内容だったが、市場参加者の間では概ね織り込まれていると考えられる。ただし、米国市場は祝日明けで市場参加者が限られていたほか、週末に6月の雇用統計の発表を控えていることもあり、買い意欲は乏しかったとみられる。

日経225先物はナイトセッションで節目の3万3000円を一時割り込んだことで、同水準での攻防になろう。25日移動平均線は3万2880円まで切り上がってきており、同線によるサポートを確認することになりそうだ。そのため、オプション権利行使価格の3万2875円~3万3250円辺りのレンジを想定する。ボリンジャーバンドは足もとでバンドが収斂してきており、25日線を割り込んでくるようだと、-1σが位置する3万2250円辺りが意識されやすい点には注意が必要だろう。

また、国内要因では明日のパッシブ型ETFの決算での分配金捻出のための売り需要が警戒されやすい。節目の3万3000円から25日線水準での押し目狙いのロングも、やや慎重にさせる可能性がある。ETFの決算は翌週10日がピークとなることから、不安定な推移をみせてくるようだと、ショートを仕掛けてくる動きなども強まるだろう。イベント通過後の反発を想定したロングのタイミングを見極めるスタンスになりそうだ。

VIX指数は14.18に上昇した。ボトム圏での推移ではあるが、25日線を突破してきたことも市場心理を神経質にさせそうだ。

なお、昨日のNT倍率は先物中心限月で14.45倍に低下した。ボリンジャーバンドの-1σを挟んでの推移であり、バンドが収斂から拡大をみせつつあるなか、-2σの14.38倍、-3σが位置している14.32倍辺りがターゲットとして意識される可能性がある。目先的にはNTショートでのスプレッド狙いが入りやすいだろう。

―――日経225先物08:45~15:15取引中―――

―――日本株09:00~15:00取引中―――

―――【日本市場】―――

◆日経225先物日中取引クロージング:06日清算値=590円安、3万2730円

2023/07/06(木)15:17

6日15時15分、大阪取引所の日経225先物期近2023年9月限は前日清算値比590円安の3万2730円で取引を終えた。出来高は8万140枚だった。この日の日経平均株価の現物終値3万2773.02円に対しては43.02円安。

◆東京株式市場クローズ(06日)

2023/07/06(木)

◆〔マーケットアイ〕株式:日経平均・日足は「中陰線」、約3カ月ぶりに25日線を下回る(06日ロイター)

2023/07/06(木)16:23

●要約(ChatGPT併用)---------------

午前の日経平均は前営業日比405円51銭安の3万2933円19銭と続落、世界景気の先行き不透明感や米金融引き締め長期化への懸念が影響

後場に入り日経平均は日中安値を更新し、約700円安の3万2637円72銭まで下落、7月上旬の上場投資信託(ETF)の分配金捻出に向けた先物の売りなど、需給面が重しとなったとの声

マザーズ総合は3.07%安の785.87ポイントと3日続落、6月米連邦公開市場委員会(FOMC)議事要旨がタカ派的と受け止められ、グロース株を売る動きに

日経平均終値は前日比565.68円安の32773.02円、日足は上下にヒゲを伴う「中陰線」となり、終値は約3カ月ぶりに25日移動平均線を下回り、中期的に軟調な地合いが示された

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[東京 6日 ロイター]

<08:26> 寄り前の板状況、上組が買い優勢 ソシオネクストは売り優勢

<09:05> 日経平均は続落で寄り付く、米株安が重し 3万3000円割り込む

寄り付きの東京株式市場で日経平均は、前営業日比280円30銭安の3万3058円40銭と、続落してスタートした。その後も400円超安に下げ幅を拡大し、心理的節目の3万3000円を割り込んだ。米国での金融引き締め長期化や景気への懸念が重しになって米国株が下落しており、東京市場でも売りが先行した。指数寄与度の大きい東京エレクトロンなどの半導体関連株が弱く、全体を押し下げている。高値警戒感が根強いほか、ETF(上場投資信託)の分配金支払いに伴う換金売りが週末に見込まれることも投資家心理の重しになりやすい。主力株はトヨタ自動車が小安いほか、ソニーグループが軟調。指数寄与度の高いファーストリテイリング、ソフトバンクグループは軟調となっている。

<10:27> 日経平均は軟調継続、半導体関連株が指数押し下げ

日経平均は軟調な推移が継続しており、現在は前営業日比約400円安の3万2900円台前半で取引されている。前日の米国市場で、主要な半導体株で構成するフィラデルフィア半導体株指数(SOX)が大幅下落した流れを受け、指数寄与度の大きい半導体関連株が軟調で指数を押し下げている。市場では「日中は材料めいたものが見当たらないので、落ち着きどころを探る動きの後は膠着感が強くなるのではないか」(国内証券のストラテジスト)との声が聞かれた。個別では、東京エレクトロンが3.3%安、アドバンテスト2.9%安と軟調で、指数を107円程度押し下げている。一方、前日に発表された第2・四半期の世界自動車大手の米国内自動車販売台数が増加したことなどを背景に自動車株が底堅く、トヨタ自動車が0.4%高、日産自動車は0.2%高となっている。

<11:45> 前場の日経平均は続落、3万3000円割れ 米株安で売り優勢

前場の東京株式市場で日経平均は、前営業日比405円51銭安の3万2933円19銭と、続落した。世界景気の先行き不透明感や、米金融引き締め長期化への懸念から、前日の米国株が下落した流れを引き継ぎ、東京市場でも売りが優勢となった。日経平均は心理的節目の3万3000円を下回って午前の取引を終えた。日経平均は280円安と軟調なスタート。その後も下げ幅を拡大し、株価は一時前営業日比約480円安の3万2857円94銭まで下落した。前日の米半導体株安を受け、指数寄与度の大きい半導体関連株が軟調で、指数を押し下げた。前引けにかけてはやや下げ渋った。SMBC信託銀行の山口真弘投資調査部長は「上場投資信託(ETF)の分配金捻出に向けた売りなど、このところ気にされていた需給の悪化が重しになっているようにみえる」と指摘。一方、3万3000円を割り込むと、押し目買いの動きもみられるため、下値は堅い印象を受ける、という。後場にかけては、週末に発表される米雇用統計などを前に、「膠着感の強い相場展開になるのではないか」(山口氏)との見方を示した。TOPIXは0.82%安の2287.07ポイントで午前の取引を終了した。東証プライム市場の売買代金は1兆7529億9400万円だった。東証33業種では、鉱業や空運、輸送用機器の3業種が値上がり。機械やその他 金融、鉄鋼などの30業種は値下がりした。個別では、東京エレクトロンが3.2%安、アドバンテストが1.7%安と軟調。一方、4─6月の世界自動車大手の米国内自動車販売台数が増加したことなどが材料視され、自動車株は底堅く推移した。東証プライム市場の騰落数は、値上がりが477銘柄(26%)、値下がりは1298銘柄(70%)、変わらずは59銘柄(3%)だった。

<13:18> 後場の日経平均は日中安値を更新、需給面や外部環境が重し

後場に入り日経平均は日中安値を更新、一時、前営業日比約700円安の3万2637円72銭まで下落した。市場では「7月上旬の上場投資信託(ETF)の分配金捻出に向けた先物の売りなど、需給面が重しとなっている」(国内運用会社のストラテジスト)との声が聞かれた。加えて、アジア株や米国株の先物が軟調となるなど「外部環境もよくない」(同)という。個別では指数寄与度の大きいファーストリテイリングや東京エレクトロンが一段安となっており、指数を押し下げている。業種別では、後場に入り鉱業や空運、輸送用機器が値下がりした。

<15:30> 新興株はマザーズが3%超安、米金融引き締め長期化の懸念で

新興株式市場は、マザーズ総合は3.07%安の785.87ポイントと、大幅に3日続落した。東証グロース市場指数は前営業日比2.87%安の1000.8ポイントだった。前日に発表された6月米連邦公開市場委員会(FOMC)議事要旨がタカ派的と受け止められ、グロース株を売る動きにつながった。個別では、カバー、海帆、M&A総研ホールディングスが商いを伴い大幅安。直近IPO銘柄のAeroEdge、ブリーチも大幅安となった。クオリプス、霞ヶ関キャピタルは買われた。

<16:00> 日経平均・日足は「中陰線」、約3カ月ぶりに25日線を下回る

日経平均・日足は上下にヒゲを伴う「中陰線(訂正)」となった。終値は3万2773円02銭と、約3カ月ぶりに25日移動平均線(3万2909円52銭=6日)を下回り、中期的に軟調な地合いが示された。市場では「過熱感はあるものの、このところ買い戻しの力が総じて弱い」(国内証券ストラテジスト)との声が聞かれる。特に6月の相場で日経平均の日足は下落後の戻りの弱さが示される「あて首線」と「入り首線」が出現しているといい、あすの日足も注目ポイントとなる。

◆日本株市況クロージング=世界景気の減速や国内の需給懸念から利益確定の流れが強まる(06日フィスコ)

2023/07/06(木)16:14

●要約(ChatGPT併用)---------------

6日の日経平均は565.68円安の32773.02円と大幅続落、6月27日以来7営業日ぶりに33000円を割り込み、FRBのFOMC議事要旨や世界景気の不透明感が影響

東証プライムの騰落銘柄は値下がりが全体の8割を占め、機械、精密機器、その他製品、その他金融の下げが目立ち、一部銘柄では軟調な動き

ユーロ圏のPMI改定値が50を下回り、中国のPMIも5か月ぶりの低下、対中国企業対象に米国がクラウド利用を制限するとの一部報道で世界景気の減速懸念

日経平均は下値のめどとみられる25日線水準を下回り、ETFの分配金捻出の売りや米国の雇用統計発表を控えた様子見姿勢から、軟調な展開が続くと想定される

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

6日の日経平均は大幅続落。565.68円安の32773.02円(出来高概算15億株)と6月27日以来7営業日ぶりに節目の33000円を割り込んで取引を終えた。米連邦準備制度理事会(FRB)が公表した6月開催分の米連邦公開市場委員会(FOMC)議事要旨では、7月の会合で利上げを決める確率を高める内容と受け止められた。内容については予想通りではあったが、中国や欧州の弱い経済指標の発表を受けて、世界景気の先行き不透明感からリスク回避の動きが波及。明日のパッシブ型ETFの決算を控え、売り需要への警戒から利益を確保する流れが急がれた。

東証プライムの騰落銘柄は、値下がり銘柄が1400を超え、全体の8割を占めた。セクター別では、鉱業、空運の2業種を除く31業種が下落し、機械、精密機器、その他製品、その他金融の下げが目立っていた。指数インパクトの大きいところでは、味の素<2802>、リクルートHD<6098>、大塚HD<4578>、スズキ<7269>、豊田通商<8015>がしっかりだった半面、ファーストリテ<9983>、東エレク<8035>、ダイキン<6367>、ソフトバンクG <9984>が軟調だった。

6月のユーロ圏の総合購買担当者景気指数(PMI)改定値が49.9となり、好不況の分かれ目となる50を昨年12月以来、初めて下回った。また、中国の6月のPMIも5が月ぶりの低下となるなど、世界景気の減速懸念から米国市場では主要株価指数が下落し、投資マインドを悪化させた。また、米紙が「バイデン米政権が中国企業を対象にクラウドコンピューティングサービスの利用制限を設ける準備を進めている」と伝えたことも重しとなった。この流れから、日経平均の下げ幅は一時700円を超える場面があった。

日経平均は下値のめどとみられる25日線水準を下回ったため、調整一巡感が意識されやすいところであるが、7日と10日に予定されるETFの分配金捻出の売りは約1兆円超に達するとみられており、目先的には需給悪化から軟調な展開が続くことが想定されよう。また、米国では週末に雇用統計の発表を控えているため、様子見姿勢に向かわせやすい。

◆日経225先物(引け後コメント)=パッシブ型ETFの決算による需給影響を見極めへ

2023/07/06(木)18:36

●要約(ChatGPT併用)---------------

日経225先物(9月限)は590円安の3万2730円で終了、一時は3万2610円まで下落した

パッシブ型ETFの決算は明日7日と週明け10日に集中しているうえ、米雇用統計の発表を週末に控えていることもあり、短期筋のショートは入りやすい

ボリンジャーバンドの-1σが位置する3万2340円や、-2σの3万1780円辺りが目先に意識される可能性がある

明日の売り需要の受け皿として、ショートカバーが入ることになりそう

NT倍率は先物中心限月で14.39倍に低下し、一時はボリンジャーバンドの-2σを下回った

手口面では、ABNクリアリン証券、UBS証券などが買い越し、JPモルガン証券、ゴールドマン証券などが売り越しとなった

TOPIX先物ではゴールドマン証券、ソシエテジェネラル証券などが買い越し、三菱UFJ証券、ビーオブエー証券などが売り越しとなった

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限

日経225先物 32730 -590 (-1.77%)

TOPIX先物 2273.0 -31.5 (-1.36%)

日経225先物(9月限)は前日比590円安の3万2730円で取引を終了。寄り付きは3万3020円とシカゴ日経平均先物清算値(3万3120円)にサヤ寄せする格好から、売り先行で始まった。開始直後に付けた3万3040円を高値に、ほどなくして節目の3万3000円を割り込むと下へのバイアスが強まり、一気に3万2830円まで下げ幅を広げた。支持線として意識されていた25日移動平均線まで下げたことで、売り一巡後は押し目待ち狙いの買いも入り、前場は3万2860円~3万3000円辺りで下げ渋る動きを見せた。

しかし、ランチタイムで一段安となると、後場の取引開始後には一時3万2610円まで売られた。終盤にかけては3万2680円~3万2800円処で下げ渋ったものの、25日線に上値を抑えられる形となり、センチメントを冷ます格好だった。

日経225先物は売り先行で25日線水準まで一気に下げ、調整一巡感は意識されやすいところであった。しかし、ランチタイムでショートが強まり、後場の取引開始直後には裁定解消にも向かわせた。明日のパッシブ型ETFの決算に伴う分配金捻出のための売り需要が警戒されるなか、本日の大幅な下げによって押し目狙いのロングも慎重にせさたのであろう。

パッシブ型ETFの決算は明日7日と、週明け10日に集中しているうえ、米雇用統計の発表を週末に控えていることもあり、短期筋のショートは入りやすいだろう。ボリンジャーバンドの-1σが位置する3万2340円や、6月27日に付けた直近安値3万2250円辺りが目先的には意識される。ただし、バンドの収斂によってトレンドは強まりやすく、-2σの3万1780円辺りの可能性もみておいた方が良さそうだ。

まずは明日の需給状況を見極めたいところである。分配金捻出のための売りはイレギュラーではなく、想定されているイベントである。本日の下落でもショートが積み上がっているほか、ヘッジ対応も行われ、持ち高調整も進んだであろう。明日の売り需要の受け皿として、ショートカバーが入ることになりそうだ。

NT倍率は先物中心限月で14.39倍に低下した。一時14.35倍まで下げており、ボリンジャーバンドの-2σを下回る場面が見られた。バンドは収斂から拡大を見せてきており、トレンドの出やすいタイミングでもある。-3σが位置する14.30倍辺りまでの低下を想定したNTショートに向かわせやすいだろう。ただし、同水準までの調整を見せた後は、NTロングへのシフトを想定しておきたい。

手口面では、日経225先物はABNクリアリン証券が1836枚、UBS証券が883枚、ビーオブエー証券が805枚、モルガンMUFG証券が600枚の買い越しに対して、JPモルガン証券が1798枚、ゴールドマン証券が1210枚、野村証券が1117枚の売り越しだった。TOPIX先物はゴールドマン証券が3515枚、ソシエテジェネラル証券が2777枚、野村証券が2545枚、シティグループ証券が1205枚の買い越しに対して、三菱UFJ証券が3813枚、ビーオブエー証券が2027枚、みずほ証券が1684枚、モルガンMUFG証券が1682枚の売り越しだった。

◆海外ヘッドライン一覧(06日ロイター)

2023/07/06(木)20:15

・米財務長官が北京到着、7日に李首相と会談へ

・英企業、値上げ幅の予想を下方修正 今後1年で5.3%=中銀調査

・香港は債券相互取引充実化を、内外金利差拡大は好機=ANZ

・英建設業PMI、6月は5カ月ぶり低水準 住宅建設が大幅減

・マレーシア中銀、政策金利据え置き インフレ圧力緩和

・ユーロ圏小売売上高、5月は前月比横ばい 前年比予想以上に減少

・中国、初のオープンソースOSをリリース 企業・機関多数が開発に参加

・ベラルーシ大統領「プリゴジン氏はロシアに」、身の危険ないと強調

・中国国家主席、戦争・戦闘計画の深化を軍に指示=新華社

・香港議会、地方選直接投票枠の大幅削減案を可決 民主派一掃へ

・米海軍阻止のシェブロン船舶拿捕、衝突受けイラン裁判所が命令

・〔アングル〕米株式市場、銘柄間の相関低下は幻か ボラ急上昇のリスクも

・〔アングル〕ロシアのドローン攻撃に対抗せよ、ウクライナで技術革新ブーム

・〔インサイト〕北方拡大するNATOの「ロシア封じ込め」戦略

・〔海外決算予想〕サムスン電子の第2四半期、利益は14年超ぶり低水準に 半導体不振

・〔ロイター為替予測調査〕ドル、対主要通貨で年内は底堅く推移か

・〔ロイター調査〕豪中銀、8月は25bp利上げへ ピーク巡り見解分かれる

・〔海外規制フラッシュ〕英、債券・株式の統合市場データ配信を検討

・〔海外規制フラッシュ〕FSB、投資ファンドの規制強化を提案 流動性危機に対処

・〔ファンドビュー〕欧州ヘッジファンド、米銀へのエクスポージャー縮小=ゴールドマン

・「プリゴジン氏はロシアにいる」、ベラルーシ大統領が言明

・独鉱工業受注、5月は予想上回る+6.4% 状況は依然危機的と専門家

・メタ新SNS「スレッズ」、早くも登録1000万件 ツイッターに対抗

・処理水放出で日本は十分協議せず、放出の影響入念に評価=中国

・中国、初のオープンソース・デスクトップOSをリリース

・一部で顧客に過剰請求、英中銀総裁が小売業者非難

・BUZZ-南アランド小幅上昇

・マレーシア中銀、政策金利据え置き 予想通り

・西部リビウ民間施設にロシアが最大の攻撃、4人死亡=ウクライナ

・カタール航空、W杯特需で通期売上高が過去最高

・NATO首脳会合に合わせて日韓首脳会談を調整中、韓国大統領府発表

・TSMC「生産に直接的影響なし」、中国の半導体素材輸出規制で

・独鉱工業受注指数、5月は前月比+6.4% 大規模受注で予想上回る

・韓国大統領がNATO首脳会合に出席、日韓首脳会談を調整中=聯合ニュース

・5月の独鉱工業受注指数、前月比+6.4%=連邦統計庁

・上期の世界VC投資はほぼ半減、AIには高い関心

・一部の英小売業者、顧客に過剰請求の可能性─中銀総裁=BBC

・大手銀30行、原子力を「グリーン」明記せず EU基準に沿わず=調査

・UAEへの外国直接投資、昨年は過去最高の230億ドル

・印ニフティ50株価指数、今後1年で7%上昇へ=ゴールドマン

・韓国、アフリカでコメ生産支援 8カ国と協定調印へ=農林相

・歌手ココ・リーさん死去、48歳 「グリーン・デスティニー」主題歌

・ウクライナ西部リビウの集合住宅にミサイル攻撃、4人死亡=当局者

・ウクライナ・ロシアともにクラスター弾使用停止を、人権団体が訴え

・スウェーデン検察、グレタさんを起訴 デモ退去命令従わず=報道

・ロシア艦2隻、台湾と沖縄の近海経て上海入港 中国軍と合同演習へ

・スリランカ中銀、政策金利2%引き下げ 年内に追加利下げか

・中国の希少金属輸出規制、コンゴやロシアの企業に追い風か

・マレーシア、8月に州議会選 アンワル首相の信任投票に

・ロシア自動車販売、6月は前年比151.8%増 回復続く

・TSMC「生産に直接的影響なし」、中国の半導体素材輸出規制で

・メタ、新SNS「Threads」の提供開始 ツイッターに対抗

・英金融業界団体、株式・債券トークン化に向けたロードマップ要請

・カナダ、メタへ広告出稿停止 ニュース対価求める法で対立

・ウクライナのリビウにミサイル攻撃、3人死亡=市長

・米破産裁判所、SVBフィナンシャルの投資銀行部門売却を承認

・ロシア国営TVがプリゴジン氏批判開始、「捜査継続」と報道

・韓国、処理水放出計画への独自評価を7日発表

・ボルボ、6月販売台数は前年比33%増 EVがけん引

・ステランティス、カナダEV電池工場の建設再開 当局が補助金増額

・印マルチ・スズキ、7人乗りハイブリッド車で高級市場に参入

・米モデルナ、中国でmRNA医薬の開発・製造を計画 覚書に署名

・英中銀、インフレ兆候に気付くのが遅すぎた=元高官

・OPEC、新規加盟で4カ国と協議 アゼルバイジャンやマレーシアなど

・ウクライナ反攻開始、予想より遅れ 欧米に武器供与催促も=大統領

・原油先物横ばい、中国需要懸念が供給逼迫見通しを相殺

・中国の商務相、外資系製薬大手代表と会合 機会増大を強調

・トルコ与党が法人増税法案を提出、大地震の復興財源に

・5月の豪輸出、前月比+4%=連邦統計局

・オープンAI、AIの安全性確保へ資源投入 研究チーム立ち上げ

・米シタデル旗艦ファンド、上期リターン7.15%=関係筋

・米エクソン、第2四半期は大幅減益見通し ガス価格下落など響く

・ウクライナのリビウで重要インフラに攻撃、犠牲者複数=当局者

・中国自動車メーカー、国内市場シェアが今年初めて50%超の見通し

・米政権、SNS規制制限の地裁命令に控訴 偽情報管理巡り

・ネットゼロ保険同盟、加盟企業の温暖化ガス排出巡る要件廃止

・米EVニコラ、第2四半期の販売台数が急増 株価上昇

・スペインのサービス部門PMI、6月は年初来最低の伸び 50は上回る

・独アウディ、メキシコでのEV生産計画公表へ

・ロシアとウクライナ、バフムト周辺で攻防 戦況巡り異なる主張

・ドイツ、24年予算の草案承認 新規借り入れは憲法規定内に

・オランダで異例の夏嵐、1人死亡 最高レベルの警報発令

・欧米企業は中国と協力を、ステランティスCEOが呼びかけ

・バイデン氏、スウェーデン首相と会談 NATO加盟支持改めて表明

・中国の半導体素材輸出規制、独は影響見極め 長期調達を確実に

・トランプ氏、4─6月に3500万ドル調達 前期の2倍近くに急増

・バイナンスの世界シェア縮小、当局の締め付けで

・米銀BofA、9%増配発表 FRBとは協議中

・FRB、6月据え置きは妥当 追加利上げいずれ必要も=NY連銀総裁

・チャットGPT、6月のアクセス減少 ローンチ後初=分析会社

・米国防総省、機密情報の管理強化へ 流出事件の再発防止

・加ブルックフィールドの再保険部門、米保険AELを買収へ

・イランが石油タンカー2隻の拿捕図る、発砲も 米海軍が阻止

・第2四半期の米自動車販売台数が増加、供給改善や繰越需要で

・OPECプラス、市場支援にあらゆること実施=サウジ・エネ相

―――【NEWS】―――

▶[NEWS]6月の米利上げ休止巡り、意見の相違明らかに-FOMC議事要旨(06日ブルームバーグ)

2023/07/06(木)05:01

●要約(ChatGPT併用)---------------

FOMCの6月の会合では、全員が一致した表向きの決定にも関わらず、参加者間の意見が一致していなかった

一部の参加者は利上げを支持したが、最終的に金融政策維持に賛同した

フェデラルファンド金利の誘導目標レンジは5-5.25%に据え置くことが適切とほぼ全員が判断した

利上げを支持した当局者は労働市場の状況や、インフレ率が2%目標に向かって減速している兆しが乏しいことを理由に挙げた

金利据え置きの決定は難しかったが、ほとんど全ての当局者が追加利上げが適切となる公算が大きいと述べた

FOMCスタッフの経済予測は金融環境の逼迫と銀行の信用状況の引き締まりを予想し、これが年内に浅いリセッションを引き起こすと予測

労働市場環境と消費支出の堅調さを考慮に入れ、経済はゆっくりと成長を続け、景気下降を回避する可能性もあるとスタッフは評価

7月の次回会合前に、6月の米雇用統計と米消費者物価指数という主要な指標が発表される予定

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米連邦公開市場委員会(FOMC)が6月13、14両日に開いた会合では、全会一致という表向きの決定が示唆するほど参加者の見解はそろっていなかった。一部は利上げを支持したものの、最終的には金融政策維持の判断に賛同した。7月5日に公表された議事要旨で明らかになった。

議事要旨は「ほぼ全ての参加者がフェデラルファンド(FF)金利の誘導目標レンジを5-5.25%に据え置くことが適切、あるいは容認できると判断した」とした。その上で「一部の参加者は今会合で目標レンジを25ベーシスポイント(bp、1bp=0.01%)引き上げる方が好ましい、ないし、そうした提案を支持できたかもしれないと表明した」と記した。

利上げを支持した当局者らは、タイトな労働市場のほか、インフレ率が当局の2%目標に向かって減速している兆しが比較的乏しいことを挙げた。

議事要旨は、政策当局者にとって今回の決定がいかに厄介なものだったかを示している。決定は金利据え置きだったが、ほぼ全ての当局者が追加利上げが適切となる公算が大きいと述べ、大部分の当局者はそのメッセージを伝達するために会合後のコミュニケーションが極めて重要になるだろうと強調したことが分かった。

今回の議事要旨はまた、7月会合での利上げ見通しを補強するものとなった。

景気後退の予想

FOMCスタッフが6月会合向けに準備した経済予測は、金融環境が既に逼迫(ひっぱく)している中で銀行の信用状況が一段と引き締まる見込みであり、その影響が年内に経済を浅いリセッション(景気後退)に導くと引き続き想定。その後の景気回復は緩やかになるとみている。

その上で議事要旨では、「労働市場環境の強さと消費支出の堅調さが続いていることを踏まえると、緩やかなリセッションという基本シナリオとほぼ同程度の確率で、経済はゆっくりと成長を続け、景気下降を回避する可能性があるとスタッフはみている」と記された。

7月25、26両日に開催される次回会合の前には、6月の米雇用統計(7日発表)と6月の米消費者物価指数(CPI、12日発表)という主要な指標が控えている。

原題:Fed Minutes Reveal Divisions Over Decision to Pause in June(抜粋)

▶[NEWS]米・6月ADP雇用統計、予想外に伸び拡大し追加利上げ観測強まるドル急伸(06日フィスコ)

2023/07/06(木)21:28

●本文ここから--------------------------

米6月ADP雇用統計は前月比+49.7万人と、伸びは5月+26.7万人から縮小予想に反して拡大し、昨年6月来で最大となった。

結果を受けて追加利上げ観測が強まり、米国債相場は続落。10年債利回りは4%台へ急伸。米株先物は下げ幅を拡大した。

ドル・円は143円63銭から144円20銭まで上昇。ユーロ・ドルは1.0900ドルから1.0861ドルへ下落。ポンド・ドルは1.2781ドルから1.2748ドルへ下落した。

【経済指標】

・米・6月ADP雇用統計:+49.7万人(予想:+22.5万人、5月:+26.7万人←+27.8万人)

▶[NEWS]米先週分新規失業保険申請件数/5月貿易収支、ドル続伸(06日フィスコ)

2023/07/06(木)21:59

●本文ここから--------------------------

米労働省が発表した先週分新規失業保険申請件数(7/1)は前週比1.2万件の24.8万件と予想24.5万件を上回った。失業保険継続受給者数(6/24)は172万人と前回173.3万人から増加予想に反し減少し2月中旬以来で最小。

同時刻に米商務省が発表した5月貿易収支は-690億ドル。貿易赤字は予想通り4月746億ドルから縮小し、成長にプラスに寄与する。

新規失業保険申請件数は前回から増加したものの、ADP雇用統計の強い結果を受けて年内の追加利上げを織り込む米国債売りが継続。10年債利回りは9bp上昇の4.03%。2年債利回りは12bp上昇の5.09%まで上昇した。

ドル・円は143円64銭から144円24銭まで上昇した。ユーロ・ドルは1.0900ドルから1.0867ドルまで反落。

【経済指標】

・米・先週分新規失業保険申請件数:24.8万件(予想:24.5万件、前回:23.6万件←23.9万件)

・米・失業保険継続受給者数:172万人(予想:173.7万人、前回:173.3万人←174.2万人)

・米・5月貿易収支:-690億ドル(予想:-690億ドル、4月:-746億ドル)

▶[NEWS]米6月ISM非製造業景況指数は予想上回る、価格はパンデミック来で最低 ドル続伸(06日フィスコ)

2023/07/06(木)23:35

●本文ここから--------------------------

全米供給管理協会(ISM)が発表した6月ISM非製造業景況指数は53.9と、5月50.3から予想以上に上昇し、2月来で最高となった。6カ月連続で活動の拡大と縮小の境目となる50を上回った。同指数の雇用項目は53.1と、5月49.2から活動拡大域となる50台を回復し2月来で最高。仕入れ価格は54.1と、56.2から低下しパンデミックによる経済封鎖直後の20年3月以降で最低になったことはFRBにとり朗報となる。

同時に発表された米5月JOLT求人件数は982.4万件と、4月1032万件から予想以上に減少。しかし、労働市場への雇用者の自信を示すとされる自主退職率は上昇。

事前に発表された6月サービス業PMI改定値は54.4と、予想外に速報値54.1から上方修正された。5月54.9からは低下。同月総合PMI改定値は53.2と、予想外に速報値53.0から上方修正された。5月54.3からは低下した。

強い消費、雇用関連指標を受けた追加利上げ観測が強まり米国債相場は続落。10年債利回りは4.06%まで上昇し3月来の高水準となった。ドル買いも一段と強まりドル・円は144円51銭まで上昇。ユーロ・ドルは1.0900ドルから1.0845ドルまで下落した。

【経済指標】

・米・5月JOLT求人件数:982.4万件(予想:990.0万件、4月:1032万件←1010.3万件)

・米・6月ISM非製造業景況指数:53.9(予想:51.3、5月:50.3)

・米・6月サービス業PMI改定値:54.4(予想:54.1、速報値:54.1)

・米・6月総合PMI改定値:53.2(予想53.0、速報値:53.0)

いいなと思ったら応援しよう!