2023/06/01(木)=欧州株下落/米国株主要3指数すべて下落/日経平均は260.13円高の31148.01円で終了

―――【総まとめ】―――

欧州株は下落、年初来で最大の月間下落を記録、中国の景気回復ペースの失速や米求人件数の予想外の増加で米追加利上げの懸念などから

英ETSE100指数は1%下落し、年初来の上げを全て失う

独、仏の消費者物価指数上昇率低下、欧州国債利回り3日連続低下、ユーロ圏インフレ急速低下示唆

欧州中央銀行(ECB)のピーク金利は9月までに3.75%弱と予想

米地区連銀経済報告、景気鈍化の兆し指摘、雇用とインフレが減速

米国株主要3指数はすべて下落、強い雇用指標が再利上げ警戒に、月間ベースの上昇分はほぼ帳消し

FRBのジェファーソン理事とフィラデルフィア地区連銀のハーカー総裁は次回利上げ見送りを提案

先物市場ではFOMCでの利上げ確率が70%まで上昇、しかしFRB発言後に約32%に低下

日経225先物6月限は前日比90円安の3万760円で夜間取引終了(1日06:00)

米下院が財政責任法案を賛成多数で可決、2025年までの債務上限停止と連邦歳出上限設定を盛り込む

上院での法案可決はほぼ確実視され、タイミングだけが問題となっている

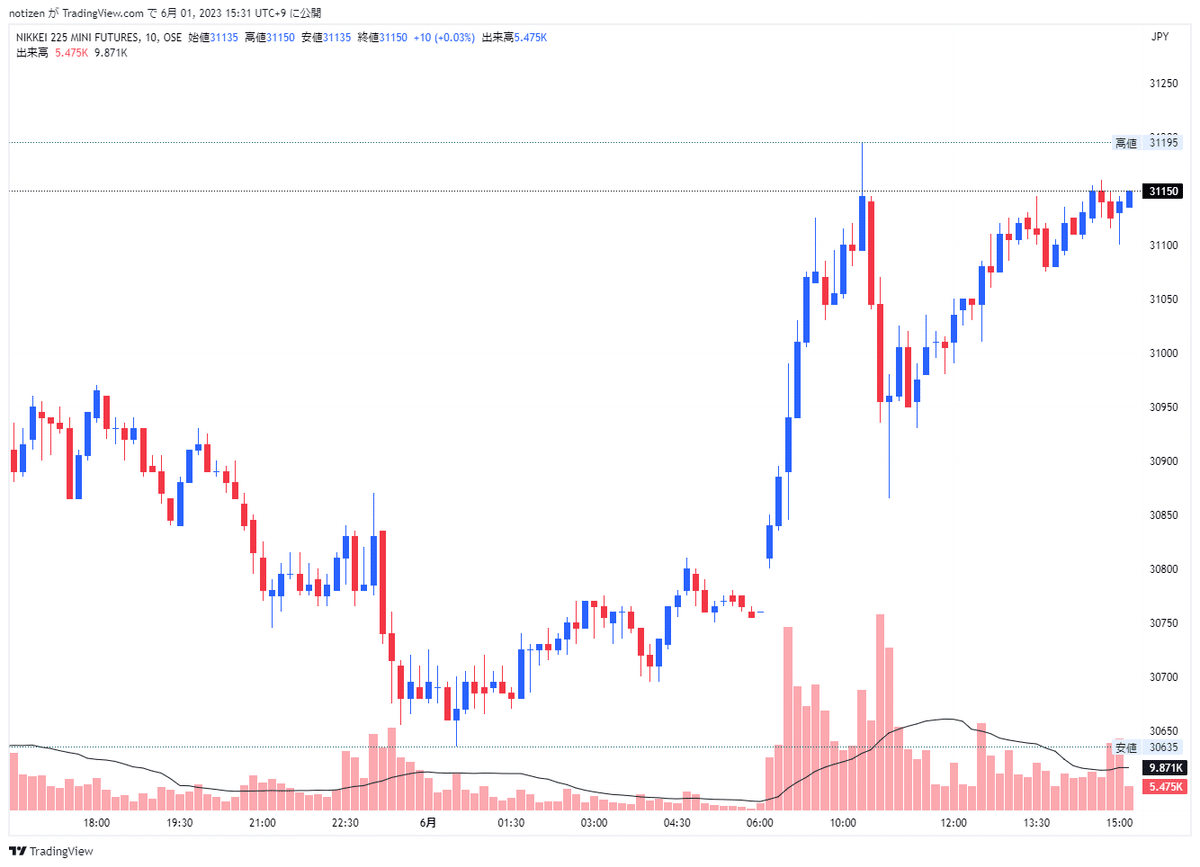

1日の日経平均は260.13円高の31148.01円で終了

東証プライムでは、銀行、卸売、精密機器、情報通信、空運など27業種が上昇

ソフトバンクG、東エレク、ダイキン、KDDIが堅調、ファナック、京セラ、TDK、資生堂が軟化

米国の連邦債務の上限問題は一旦落ち着き、投資家の関心は利上げ停止へ

2日の米雇用統計や13日の米消費者物価指数(CPI)への関心が集まる見込み

日経平均は前日の大幅下落からの影響は限定的、押し目待ちの買い意欲は強い

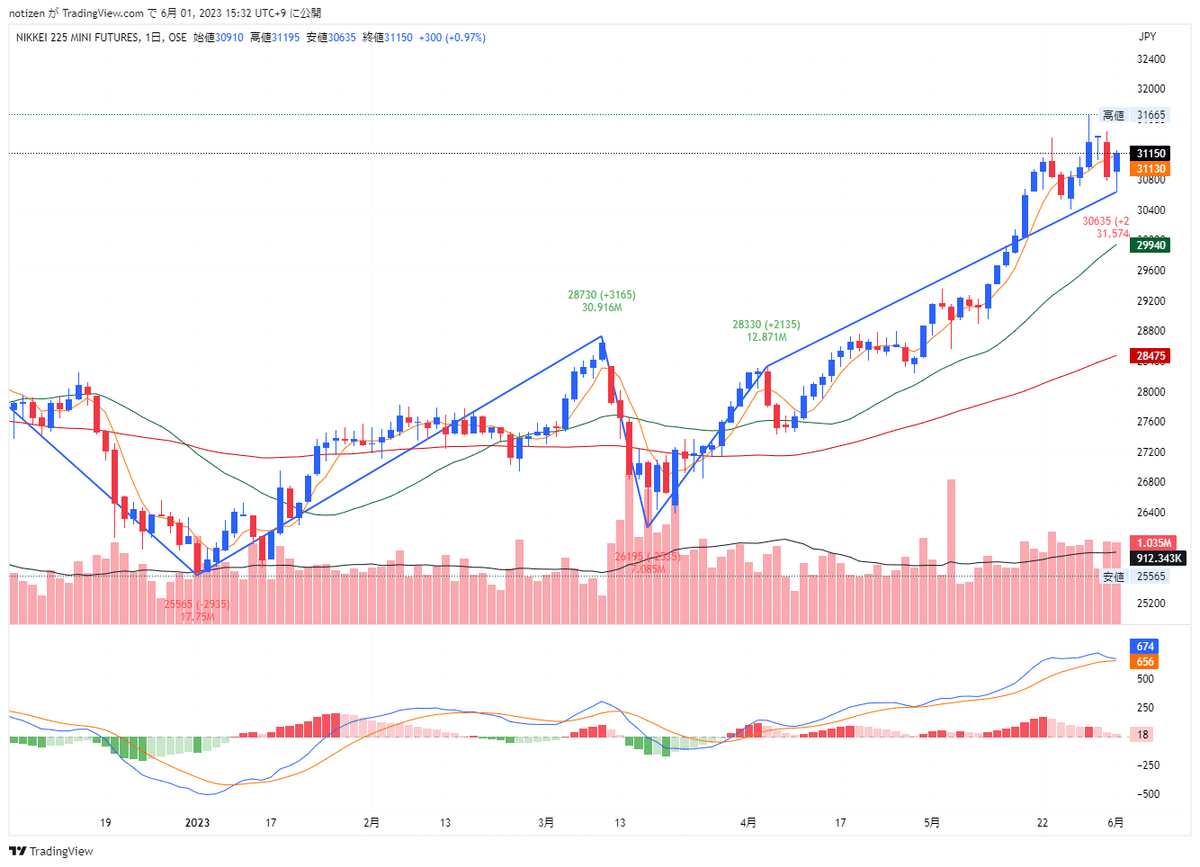

日経225先物6月限は前日清算値比300円高の3万1150円で日中取引終了(1日15:15)

米新規失業保険申請、2000件増の23.2万件 5月雇用削減は20%増

米ADP民間雇用、5月27.8万人増 予想上回る

5月の米ISM製造業総合指数は46.9と、前月の47.1から悪化し、7カ月連続で分岐点となる50割れ

◆海外市場分まとめ(31日)

2023/06/01(木)06:59

●要約(ChatGPT併用)---------------

ダウ工業株30種平均は続落、FRBの金融引き締めと債務上限合意案の下院採決待ちが影響

米債券市場の長期債相場は3日続伸、10年物国債利回りは0.04%低下

機関投資家による保有債券の残存年数延ばす買いが優勢

FRB高官の6月利上げ見送り発言が債券買いを促す

外国為替市場での円相場は続伸、1ドル=139円台前半で取引終了

米長期金利低下と日米金利差の縮小観測から円買い・ドル売りが優勢

米原油先物相場は続落、WTI期近の7月物は前日比1.37ドル安

中国の経済指標が予想を下回り、原油需要が細る見通しによる売りが出た

債務上限問題への警戒感後退で投資家の関心が経済指標・金融政策に戻りそう

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

株式

31日の米株式市場でダウ工業株30種平均は続落。下げ幅は一時300ドルに達したが、その後は下げ渋った。米連邦準備理事会(FRB)の金融引き締めが継続し、景気が冷え込むとの懸念が相場の重荷となった。米連邦政府の債務上限を巡る合意案の下院での採決を31日夜に控え、結果を見極めたいとの雰囲気が強かった。

債券

米債券市場で長期債相場は3日続伸。長期金利の指標となる10年物国債利回りは前日比0.04%低い(価格は高い)3.64%で終えた。月末とあって機関投資家による保有債券の残存年数を延ばすための買いが優勢だった。米連邦準備理事会(FRB)高官が6月の利上げ見送りに前向きな姿勢を示したことも、債券買いにつながった。

為替

外国為替市場で円相場は続伸。31日のニューヨーク外国為替市場では1ドル=139円台前半で取引を終えた。米長期金利が低下し、日米金利差の縮小観測から円買い・ドル売りが優勢になった。米連邦準備理事会(FRB)高官による6月の利上げ見送りに前向きな発言も円相場を支えた。

商品

米原油先物相場は続落。WTI(ウエスト・テキサス・インターミディエート)で期近の7月物は前日比1.37ドル(2.0%)安の1バレル68.09ドルで取引を終えた。31日発表の中国の経済指標が市場予想を下回り、景気回復の鈍りから原油需要が細るとみた売りが出た。

ワンポイント

米連邦政府の債務上限を巡る合意案の下院での採決を31日夜(日本時間1日午前)に控えます。市場では「可決されるとの見方が大半だ」(ウェルズ・ファーゴ)とされ、下院通過後は6月2日にも上院で採決される見通しです。債務不履行(デフォルト)は回避できるとの観測から米財務省証券(TB)の1カ月物の利回りは低下しました。債務上限問題への警戒感が後退すれば、投資家の関心は経済指標・金融政策に戻りそうです。

―――【チャート】―――

◆本日の値動き=10分足チャート(日経225先物ミニ6月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ6月限)

―――【経済イベント指標】―――

◆2023/05/31(水)の経済指標結果

◆2023/06/01(木)の経済イベント予定

―――【欧州市況】―――

◆欧州市況=株下落、月間ベースでは年初来最大の下げ-英独債は上昇(31日ブルームバーグ)

2023/06/01(木)02:40

●要約(ChatGPT併用)---------------

31日の欧州株は下落、年初来で最大の月間下落を記録

中国の景気回復ペースの失速の影響で、高級品関連株が売られる

ストックス欧州600指数は1.1%安で、2カ月ぶりの安値

米求人件数の予想外の増加により、米追加利上げの懸念が株価を押し下げ

英ETSE100指数は1%下落し、年初来の上げを全て失う

欧州債市場ではドイツ債が上昇、インフレ減速と中国経済の懸念が影響

欧州中央銀行(ECB)のピーク金利は9月までに3.75%弱と予想

ドイツ10年債利回りは週間ベースで約2カ月ぶりの大幅な落ち込みを見込む

英国債も上昇し、2年債利回りは10ベーシスポイント下げて4.34%に

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

31日の欧州株は下落。月間ベースでは年初来で最大の下げとなった。経済指標で中国の景気回復ペースの失速が示されたのを受け、高級品関連株が売られた。

ストックス欧州600指数は1.1%安で2カ月ぶりの安値を付けた。4月の米求人件数が予想外の増加となり、米追加利上げの懸念が強まると、株は下げ足を強めた。ストックス600は月間ベースで3.2%下落した。エネルギー株が売られ、商品関連銘柄が多い英ETSE100指数は1%下落。年初来の上げを全て失った。

欧州債市場ではドイツ債が上昇。フランスとドイツのインフレ減速に反応したほか、中国の経済統計を手掛かりに世界経済成長を巡る懸念が強まった。

トレーダーが織り込む欧州中央銀行(ECB)のピーク金利は9月までに3.75%弱となっている。

ドイツ10年債利回りは週間ベースで約2カ月ぶりの大幅な落ち込みとなる見通しだ。

英国債も上昇。2年債利回りは10ベーシスポイント(bp、1bp=0.01%)下げて4.34%だった。

原題:Bunds Set for Best Week Since March on CPI: End-of-Day Curves

European Stocks Slide on Luxury Drag; FTSE 100 Erases 2023 Gain(抜粋)

◆欧州市場サマリー(31日ロイター)

2023/06/01(木)03:12

●要約(ChatGPT併用)---------------

<ロンドン株式市場>

中国の経済指標低調でエネルギー銘柄大幅下落

米国債務上限問題で投資家心理脆弱

製造業購買担当者景気指数下落、原材料需要不透明

保険大手プルーデンシャル6.1%安、CFO辞任影響

発電会社ドラックス6.2%安、英ガス電力市場監督局の調査影響

オンラインカジノ運営エンテイン4.0%下落、罰金科付可能性

雑貨ディスカウントストアB&Mヨーロピアン8.0%上昇、利益見通し好感

<欧州株式市場>

中国経済指標低調、米国債務上限問題影響で続落

STOXX欧州600種指数、約2カ月ぶり安値

高級品株と自動車株も下落、中国PMI低下影響

フランス消費者物価指数低下、物価上昇圧力緩和データ発表

不動産SBB急落、ローン契約違反可能性報道影響

<ユーロ圏債券>

国債利回り3日連続低下、ユーロ圏インフレ急速低下示唆

ドイツ、フランス消費者物価指数上昇率低下、物価上昇圧力緩和

金利見通し敏感な短期債利回りも低下

ECB金融引き締めサイクル終了近づく可能性示唆

政策金利のピーク時期見通し9月へ前倒し

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[31日 ロイター]

<ロンドン株式市場>

続落して取引を終えた。中国の低調な経済指標を受けてコモディティー(商品)価格が値下がりし、エネルギー銘柄が大幅下落した。米国の債務上限問題に関する議会採決を控えて、投資家心理は引き続き脆弱だった。中国の5月の製造業購買担当者景気指数(PMI)が低下したことで原材料の需要見通しに不透明感が広がり、FTSE350種石油・ガス株指数は2.69%下げた。中国を中心に事業を展開する保険大手プルーデンシャルは6.1%安。最近の採用調査で行動規範の基準を満たしていないことが判明したとして、最高財務責任者(CFO)の辞任を発表したことが嫌気された。中型株で構成するFTSE250種指数は0.45%下落した。発電会社のドラックスが6.2%安。英ガス電力市場監督局(Ofgem)が年次の調査報告義務に違反していないかを調べていることを明らかにしたのが売り材料となった。オンラインカジノなどを運営するエンテインは4.0%下落。英当局による調査の結果、罰金が科せられる可能性が高いと述べたことが嫌気された。一方、雑貨ディスカウントストアのB&Mヨーロピアン・バリュー・リテールは8.0%と大幅上昇。通期のコア利益の増加見通しを示したことが好感された。月間では、米債務上限合意の不確実性や世界経済の成長減速への懸念などが相場の重しとなり、FTSE100種指数は5.39%下落。FTSE250種指数も3.62%下げた。

<欧州株式市場>

続落して取引を終えた。中国の低調な経済指標による世界的な減速懸念や米国の債務上限を巡る不透明感が、一部の主要ユーロ経済圏でのインフレ緩和の兆候による期待感を上回って売りが優勢となった。STOXX欧州600種指数は3月29日以来、約2カ月ぶりの安値を付けた。月間では3.19%安。フランスのCAC40指数<.FCHIは月間で5.24%下げた。中国市場の動向に業績を左右されやすいSTOXX欧州高級品株10種指数は31日に2.85%下落。自動車・部品株指数も2.47%下げた。中国の5月の製造業購買担当者景気指数(PMI)は、需要低迷が響き予想に反して低下したと発表されたことが嫌気された。IGグループのチーフ市場アナリスト、クリス・ボーシャン氏は「中国の景気低迷は高級品部門にとって実に問題だ」と指摘した。フランスの5月の欧州連合(EU)基準の消費者物価指数(CPI)速報値は前年比の伸びが小幅で予想を下回った。ドイツ西部ノルトライン・ウェストファーレン州でも5月に物価上昇圧力が緩和したとのデータが発表された。個別銘柄では、経営難に陥っているスウェーデンの不動産SBBが27.7%と急落。地元アナリストはローン契約違反の可能性があるとの報道が重しになったと指摘した。

<ユーロ圏債券>

国債利回りが低下した。利回りの低下は3日連続。独仏の物価上昇が鈍化したことでユーロ圏20カ国でインフレが予想より急速に低下している可能性が示唆され、欧州中央銀行(ECB)内の一部で出ている利上げ慎重論が裏付けられる格好となった。ドイツ連邦統計庁が発表した5月の消費者物価指数(CPI)速報値は欧州連合(EU)基準(HICP)で前年比6.3%上昇。上昇率はアナリストの予想の6.8%を下回り、2022年3月以来の穏やかな伸びとなった。フランス国立統計経済研究所(INSEE)発表の5月のEU基準のCPI速報値は前年比6.0%上昇し、2022年5月以来の小幅な伸びとなった。前日に発表されたスペインの5月のインフレ率も予想以上に低下しており、ECBが金融引き締めサイクルの終了に近づいている可能性が示唆された。DZ銀行の金利アナリスト、セバスチャン・フェレシュナー氏は「インフレはなお高水準にあるものの、全体的な物価上昇圧力は緩和しており、主要中央銀行はこれまでほど制約的でない金融政策に移行する可能性がある」と述べた。独10年債利回りは6.5ベーシスポイント(bp)低下の2.28%。一時は2.24%と、2週間ぶり低水準を付けた。10年債利回りはイタリア、スペイン、フランスでも4─7bp低下した。ECBはインフレ対応に向け昨夏以降、合計3.75%ポイントの利上げを実施し、政策金利は現在3.25%。政策金利がピークを付ける時期の見通しは現在は9月と、以前の12月から前倒しされている。この日の取引では金利見通しに敏感に反応しやすい短期債利回りも低下し、独2年債利回りは8bp低下の2.74%。このほか、仏2年債利回りは5bp、スペイン2年債利回りは9bp、イタリア2年債利回りは9.5bp、それぞれ低下した。ナットウエスト・マーケッツの欧州金利ストラテジスト、ジョアン・スパディガム氏は「イタリアを除きインフレが予想よりやや軟化したことを考えると、ユーロ圏の国債利回りの動きは理にかなっている」と指摘。ナットウエストはECBのターミナルレート(政策金利の最終到達点)は3.5%になると予想していると述べた。

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/06/01(木)05:18

31日08:18 ロウ豪準備銀行(RBA)総裁

「金利についてはデータ次第」

「RBAの政策決定を左右する単一の変数はない」

「賃金上昇はインフレの要因ではない」

「低い生産性がインフレ見通しにとっては問題」

31日09:11 植田日銀総裁

「供給要因のインフレ、景気面で引き締めしたくない半面でインフレ放置もできず難しいかじ取り迫られる」

「物価動向、様々な指標を丁寧に分析し基調見極めていくことが非常に重要」

「物価、LOW FOR LONGとは新しい常態に移行している可能性も一概に否定することは難しい」

31日13:07 メスター米クリーブランド連銀総裁

(FT紙のインタビューで)

「利上げを待つ必要はない」

31日17:07 ビルロワドガロー仏中銀総裁

「仏におけるインフレはおそらくピークを過ぎた」

31日17:41 ビスコ伊中銀総裁

「コアインフレは依然として高い」

「ECBはゆっくりではなく徐々に2%目標に戻ることを保証する必要」

31日22:37 ハベック独経済相

「インフレは依然として高いが、それを抑えるための対策が効果を発揮している」

6月1日01:39 コリンズ米ボストン連銀総裁

「FRBはインフレ率を下げることに専念している。インフレ率は高過ぎる」

「物価安定は最大雇用の基盤」

6月1日02:28 ジェファーソン米連邦準備理事会(FRB)理事

「次回会合での利上げ見送りは金利のピークを意味しない」

「利上げを見送ることでデータを精査する時間を確保できる」

6月1日02:47 ハーカー米フィラデルフィア連銀総裁

「インフレは頑固だが、時間の経過とともに低下する可能性」

「次回の会合で利上げをスキップできる」

「スキップであり、一時停止ではない」

「インフレ抑制に全力をつくす」

「景気後退は予想されていない」

6月1日03:04 米地区連銀経済報告(ベージュブック)

「4月と5月初旬の経済活動は、全体としてほとんど変化なし」

「将来の成長期待はわずかに悪化」

「雇用はほとんどの地区で増加したが、そのペースは前回の報告より緩やか」

「労働市場が幾分冷え込んだ」

「物価上昇は多くの地域でペースが鈍化した」

「個人消費は引き続き堅調」

※時間は日本時間

◆日経225先物:1日夜間取引終値=90円安、3万760円

2023/06/01(木)06:03

1日6時00分、大阪取引所の日経225先物期近2023年6月限は前日比90円安の3万760円で夜間取引を終えた。日経平均株価の現物終値3万887.88円に対しては127.88円安。出来高は2万6272枚だった。

TOPIX先物期近は2120.5ポイントと前日比5.5ポイント安、TOPIX現物終値比10.13ポイント安だった。

銘柄 清算値(終値) 前日清算値比 出来高

日経225先物 30760 -90 26272

日経225mini 30760 -90 411038

TOPIX先物 2120.5 -5.5 26031

JPX日経400先物 19250 -50 4780

マザーズ指数先物 745 +0 779

東証REIT指数先物 1885.5 +25 1

◆今朝の必読5本(01日ブルームバーグ)

2023/06/01(木)06:00

●要約(ChatGPT併用)---------------

バイデン米政権と共和党、債務上限合意を含む「財政責任法案」可決に自信

FRBのジェファーソン理事、金利据え置きを示唆もピーク到達を否定

フィラデルフィア連銀のハーカー総裁も6月のFOMCでは様子見を主張

米経済は過去数週間で鈍化の兆し、雇用とインフレがやや減速とベージュブックが指摘

4月の米求人件数予想外の増加、労働需要が供給を上回る状況が続く

米資産運用会社フランクリン・リソーシズ、パトナム・インベストメンツを買収

フランクリンは所有者のグレートウエスト・ライフコに9億2500万ドル支払う

2023年1-3月期、経営上ぜい弱な銀行の数増加とFDIC四半期報告書が公表

問題銀行リストに掲載された金融機関、1-3月に4行増の43行、保有資産総額も増加

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

31日夜

バイデン米政権と野党共和党の債務上限合意を盛り込んだ「財政責任法案」について、両党首脳は米東部時間31日夜の下院採決で可決されると自信を表明した。両党の穏健派による支持が背景にある。バイデン大統領は「計画通りに進んでいるようだ」と発言。共和党のエマー下院院内幹事(ミネソタ州)は、賛成票は確保したとの確信を示し、法案は「通過する」と述べた。一方、民主党のクラーク下院院内幹事は共和党が「賛成票を確保したかどうかまだ分からない」と話している。

FOMC

米連邦準備制度理事会(FRB)のジェファーソン理事は、連邦公開市場委員会(FOMC)が6月の会合では金利据え置きに傾いていることを示唆した上で、「次回会合で政策金利の据え置きを決定しても、今サイクルのピーク金利に達したと解釈すべきではない」と発言。フィラデルフィア連銀のハーカー総裁も、6月のFOMCでは「一度少し様子を見ていいだろうと思う」と述べた。地区連銀経済報告(ベージュブック)は米経済が過去数週間に鈍化の兆しを示したとし、雇用とインフレがやや減速したと指摘した。

3カ月ぶり高水準

4月の米求人件数は予想外に増加し、3カ月ぶり高水準となった。労働需要がなお供給を上回っていることを示唆した。米金融当局は賃金の伸びを抑制するには需給のバランスを取ることが鍵になると強調している。ブルームバーグ・エコノミクスのスチュアート・ポール氏は「求人件数の増加は一時的なものだと考えている」としつつ、「FOMCが平均2%というインフレの長期目標を持続的に達成するために、労働市場に依存し続ける可能性が高いことを4月の求人件数は示している」と述べた。

拡大戦略

米資産運用会社フランクリン・リソーシズは同業のパトナム・インベストメンツを買収する。伝統的な運用各社が統合や新規市場開拓の圧力にさらされる中、資産拡大を目指す。フランクリンはパトナムを所有するカナダの生命保険会社大手グレートウエスト・ライフコにまず9億2500万ドル(約1300億円)を現金と株式で支払う。グレートウエストはパワー・コーポレーション・オブ・カナダが経営権を握る。

問題銀行

米連邦預金保険公社(FDIC)が公表した四半期報告書によると、財務や運営、あるいは経営上ぜい弱な銀行の数は2023年1-3月期に増加した。機密の「問題銀行リスト」に掲載された金融機関の総数は1-3月に4行増えて43行となった。こうした銀行が保有する資産総額は580億ドルと、22年10-12月期の105億ドルから増加した。今回の報告書はシリコンバレー銀行(SVB)やシグネチャー・バンクなど米銀3行が破綻した時期に当たる。

その他の注目ニュース

ドイツのインフレ、大幅に減速-利上げ終了近いとの見方裏付け (1)

児童手当拡充、子育て世代に「間違いなく追い風」-小倉こども政策相

JPモルガンのダイモン氏は大統領選出馬を-投資家のアックマン氏

◆オーバーナイト・ヘッドライン一覧(01日ロイター)

2023/06/01(木)06:23

・国内外要人発言ヘッドライン(1日朝)

・*TOP NEWS* 海外主要ニュース一覧(1日)

・セールスフォース、第2四半期売上高見通しが市場予想上回る

・米金融・債券市場=利回り低下、FRB当局者発言など受け

・マスク氏、富豪世界一に返り咲き LVMH会長抜く=ブルームバーグ

・〔表〕NY外為市場=対ドル/各国通貨相場(31日)

・NY外為市場=ドル伸び悩み、FRB当局者が6月利上げ見送り示唆

・FRBの金利据え置き、引き締め終了を意味せず=ジェファーソン理事

・中南米金融市場=通貨下落、ブラジルレアルが下げ主導

・シカゴ日経平均先物(31日)

・米経済活動は横ばい、物価上昇は多くの地区で鈍化=地区連銀報告

・米国株式市場=下落、雇用動態調査受け投資家に動揺

・米、ロシア首都へのドローン攻撃の主体把握せず=ホワイトハウス

・米、ウクライナに追加軍事支援 防空システム・弾薬など最大3億ドル

・米インフレ根強い、FRBあと2回利上げ=ブラックロックCEO

・原油先物下落、ドル高や軟調な中国指標受け

・米金利先物、6月利上げ停止確率70%超に 当局者発言受け急上昇

・次回FOMC、現時点で利上げ「見送り」支持=フィラデルフィア連銀総裁

・ペンス前副大統領、来週に出馬正式表明へ 米大統領選=関係筋

・独、国内のロシア領事館閉鎖へ ロの外交官制限に応酬

・米債務上限停止法案、午後8時半に下院採決 バイデン氏声明発表へ

・次回FOMC、現時点で利上げ停止を支持=フィラデルフィア連銀総裁

・FRBの金利据え置き、引き締め終了を意味せず=ジェファーソン理事

・米経済活動は横ばい、物価上昇は多くの地区で鈍化=地区連銀報告

・欧州市場サマリー(31日)

・ロンドン株式市場=続落、エネルギー銘柄が大幅安

・欧州株式市場=続落、中国経済指標低調で2カ月ぶり安値

・EXCLUSIVE-国連、アンモニア輸送への作業提案 黒海穀物合意巡り=関係筋

・米債務上限引き上げ巡るプロセス、予定通りに進展=バイデン氏

・米4月求人件数35.8万件増の1010万件、予想外に増加

・中国訪問のマスク氏、政府高官らと相次ぎ会談 「厚遇」鮮明に

・北朝鮮の金総書記は体重140キロ超、睡眠障害か 韓国がAI分析

・ユーロ圏金融・債券市場=利回り低下、独仏インフレ鈍化でECB利上げ慎重論裏付け

・インテル、第2四半期売上高の予想上限達成を想定 株価5%高

・欧米企業のデフォルト率、24年にピーク到達へ=ドイツ銀

・独CPI、5月速報は前年比+6.3% 22年3月以来の穏やかな伸び

・カナダ第1四半期GDP、予想上回る3.1%増 利上げ観測高まる

・テニス=コソボ五輪委、ジョコビッチ懲戒をIOCに要請

・ロシアに発言権なし、ウクライナのNATO加盟巡り=ノルウェー外相

・米銀預金、第1四半期に記録的ペースで流出 「問題銀」に43行指定

・独CPI、5月速報は前年比+6.3% 22年3月以来の穏やかな伸び

・AI巡る行動規範草案、「数週間以内に」作成へ=欧州副委員長

・米中国防相会談実現しなかったことは「遺憾」=米国務長官

・カナダ第1四半期GDP3.1%増、予想上回る

・英のコアインフレ巡る問題、他の経済圏より大きい=マン委員

・インドGDP、1─3月期6.1%増に加速 政府支出が押し上げ

・米中国防相会談実現しなかったことは「遺憾」=米国務長官

・AI業界、数カ月内に自主的な行動規範策定すべき=欧州副委員長

・米債務上限停止法案、可決の見通し=下院議長

・ワグネル創設者、ロシア国防省トップの「犯罪」調査を検察に要請

・独CPI、5月速報は前年比+6.3% 22年3月以来の穏やかな伸び

・独CPI、5月速報は前年比+6.3% 22年3月以来の穏やかな伸び

・米運用大手フランクリン・テンプルトン、同業パトナムを買収へ

・元NJ州知事、24年米大統領選に出馬へ=関係筋

・海外ヘッドライン一覧(31日)

◆TOP_NEWS_海外主要ニュース一覧(01日ロイター)

2023/06/01(木)06:22

●米債務上限停止法案、午後8時半に下院採決 バイデン氏声明発表へ

米国のマッカーシー下院議長(共和党)は31日、連邦債務上限を一時的に停止する法案の採決を控え、同法案は可決するとの見通しを明らかにした。

●米経済活動は横ばい、物価上昇は多くの地区で鈍化=地区連銀報告

米連邦準備理事会(FRB)は31日に公表した地区連銀経済報告(ベージュブック)で、4月と5月初旬の経済活動は全体としてほとんど変化が見られず、近い将来の企業見通しは以前よりやや悪化したとみられると指摘した。

●次回FOMC、現時点で利上げ「見送り」支持=フィラデルフィア連銀総裁

米フィラデルフィア地区連銀のハーカー総裁は31日、6月13─14日の次回連邦公開市場委員会(FOMC)について、現時点で利上げの見送りを支持していると述べた。ただ、近く発表される経済指標で考えが変わる可能性もあるとした。

●FRBの金利据え置き、引き締め終了を意味せず=ジェファーソン理事

米連邦準備理事会(FRB)のジェファーソン理事は31日、FRBが今後の連邦公開市場委員会(FOMC)で政策金利の据え置きを決定したとしても、金融政策の引き締めが終了したと受け止めるべきではないと述べた。

●米4月求人件数35.8万件増の1010万件、予想外に増加

米労働省が31日発表した4月の雇用動態調査(JOLTS)は、求人件数が35万8000件増の1010万件となり、予想外に増加した。増加は4カ月ぶり。エコノミスト予想は937万5000件だった。

●独CPI、5月速報は前年比+6.3% 22年3月以来の穏やかな伸び

ドイツ連邦統計庁が31日発表した5月の消費者物価指数(CPI)速報値は、欧州連合(EU)基準(HICP)で前年比6.3%上昇だった。上昇率はアナリストの予想の6.8%を下回り、2022年3月以来の穏やかな伸びとなった。

●独、国内のロシア領事館閉鎖へ ロの外交官制限に応酬

ドイツは31日、ロシアが同国に駐在するドイツの外交官ら政府関係者の人数を350人に制限したことを受け、ドイツ国内にある5つのロシア領事館のうち4つの設置許可を取り消し、ロシアに閉鎖を求めたと発表した。

●AI巡る行動規範草案、「数週間以内に」作成へ=欧州副委員長

欧州連合(EU)欧州委員会のベステアー上級副委員長(競争政策担当)は31日、人工知能(AI)に関する行動規範草案が「今後数週間以内に」作成され、AI業界が「非常に早期に」最終案にコミットできるようになると述べた。

●カナダ第1四半期GDP、予想上回る3.1%増 利上げ観測高まる

カナダ統計局が31日発表した2023年第1・四半期の実質国内総生産(GDP)は年率換算で前期比3.1%増だった。ロイターがまとめた市場予想(2.5%増)とカナダ銀行(中央銀行)予測(2.3%増)をそれぞれ上回った。

●インドGDP、1─3月期6.1%増に加速 政府支出が押し上げ

インド当局が31日発表した1─3月期の国内総生産(GDP)は前年同期比6.1%増と、前期の4.5%(上方改定)から伸びが加速した。民間消費の伸びは低調が続いたものの、政府の設備投資で押し上げられ、ロイターがまとめたエコノミスト予想の5.0%も上回った。

―――【米国市況】―――

◆NY株式市場クローズ(31日)

【🇺🇸NY株式市場クローズ】

— LIGHT FX|トレイダーズ証券 (@LIGHT_FX_inc) May 31, 2023

🔴ダウ平均:32,908.27 (-0.41%)

🔴S&P500:4,179.83 (-0.61%)

🔴NASDAQ:12,935.29 (-0.63%)

🟢VIX恐怖指数:17.94 (+2.75%)

◆米国市況=株下落、月間ベースの上昇分はほぼ帳消し-139円台前半(31日ブルームバーグ)

2023/06/01(木)05:59

●要約(ChatGPT併用)---------------

世界経済の不安から米国株は下落、S&P500種は月間ベースでわずかな上昇を維持

金融当局者からの利上げ休止の示唆にも関わらず株価はマイナス圏で推移

大手ハイテク株の一部は失速し、エヌビディアは5.7%安で引ける

米国と中国で信用収縮と経済成長の鈍化が問題となる

米国債利回りは金融当局者の発言を受けて低下

ドル指数は米求人件数の増加により一時的に上昇、しかし後に伸び悩む

円は対ドルで大きな振れ幅、ユーロは物価上昇率の低下によりドルに対して下落

ニューヨーク原油先物は中国経済の失望感やドル高を意識し続落

ニューヨーク金相場は米国債利回りの低下により続伸

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米国株

31日の米株式相場は下落。世界経済を巡る懸念が再び浮上し、S&P500種株価指数は月間ベースでわずかに上昇を保つにとどまった。

米金融当局者の一部から、6月の連邦公開市場委員会(FOMC)での利上げ休止を示唆する発言が聞かれたが、S&P500種はこの日、終始マイナス圏で推移した。

SPDR・S&P地銀ETF(上場投資信託)は下落。最近の相場上昇をけん引した大手ハイテク株の一角も失速し、エヌビディアは5.7%安で引けた。

ブランク・シャイン・ウェルス・マネジメントのロバート・シャイン最高投資責任者(CIO)は「今年の株式相場上昇の多くは、一握りのテクノロジー銘柄がけん引してきた。強気相場の開始時に見られる典型的な動きではない」と指摘した。

S&P500種は数日前に4200を上回ったが、その水準に戻ることはできず、5月は月間で0.3%高で終了した。

ミラー・タバクのチーフ市場ストラテジスト、マット・メイリー氏は「米国で信用収縮の可能性が浮上し、中国では経済成長がひどく弱まっている状況だ。現実的に考えれば、こうした状況下で時価総額の大きいハイテクセクターに株式市場の他セクターが追い付けると主張するのは難しい」と述べた。

またラボバンクの通貨戦略責任者、ジェーン・フォリー氏は「かなりの逆風を受けている。まずは中国の経済成長シナリオで、明らかに大きな失望だ。それに加えて、米国とユーロ圏にリセッション(景気後退)のリスクがある。これらの地域が景気停滞に直面している可能性もある」とブルームバーグテレビジョンで指摘。「経済成長見通しはかなり失望を誘うものであり、高リスク資産に大規模に資金を投じたいと思うような環境ではない」と述べた。

午前に発表された4月の米求人件数は1010万3000件と、市場予想に反して増加し、追加利上げ観測が強まった。

一方、米連邦準備制度理事会(FRB)のジェファーソン理事は、FOMCが6月の会合では金利据え置きに傾いていることを示唆した上で、そうした決定が行われても利上げ終了を意味するわけではないとした。フィラデルフィア連銀のハーカー総裁は「一度少し様子を見ていいだろうと思う」と述べた。

この発言が伝わった後に株式相場は安値圏を離れ、米国債利回りは低下した。

米国債

米国債相場は上昇。ジェファーソン理事とハーカー総裁が6月の利上げ見送りを示唆したことが材料となった。

ブランディワイン・グローバル・インベストメント・マネジメントのポートフォリオマネジャー、トレーシー・チェン氏は「FOMC会合日までには、さらにデータを入手できる。従って不確実性はいずれにしてもなお続く」と述べた。

外為

外国為替市場ではブルームバーグのドル指数が一時、3月17日以来の高値を付けた。米求人件数を受けて追加利上げ観測が強まったことで大きく上昇。ドル指数は月間ベースでは3カ月ぶりの大幅上昇となった。

ただ、その後にジェファーソン理事とハーカー総裁が6月会合での利上げ休止の利点に言及したことを受けて、ドル指数は伸び悩んだ。

円は対ドルで一時0.4%下落し、1ドル=140円38銭を付けた。その後ジェファーソン、ハーカー両氏の発言が伝わると0.4%高の139円24銭を付けるなど振れ幅が大きかった。

ユーロはドルに対して一時0.9%下げ、3月20日以来の安値。ドイツやフランスなどの消費者物価指数(CPI)統計で、物価上昇率が大きく低下したことが材料視された。

原油

ニューヨーク原油先物相場は続落。中国国家統計局が発表した5月の製造業購買担当者指数(PMI)が2カ月連続で活動縮小を示し、景気回復の鈍さを浮き彫りにした。

米求人件数の予想外の増加を受け、原油先物は下げ幅を縮小する場面もあったが、中国経済を巡る失望感やドル高がより強く意識された。

CIBCプライベート・ウェルスのシニア・エネルギー・トレーダー、レベッカ・バビン氏は「センチメントは極めて弱気なままだ。トレーダーのポジションは、OPECプラス会合を控え、週末にかけて原油に対するリスクテーク意欲が限られていることを映している」と述べた。

ニューヨーク商業取引所(NYMEX)のWTI先物7月限は前日比1.37ドル(2%)安い1バレル=68.09ドルで終了。ロンドンICEの北海ブレント7月限は88セント安い72.66ドル。7月限はこの日が最終取引日。8月限は72.60ドルで終えた。

金

ニューヨーク金相場は続伸。米国債利回りが低下したことが利息を生まない金の買いにつながった。

ニューヨーク商品取引所(COMEX)の金先物8月限は、前日比5ドル(0.3%)高の1オンス=1982.10ドルで終了した。スポット価格はニューヨーク時間午後2時27分現在、0.4%高の1966.84ドル。

原題:S&P 500 Almost Wipes Out Its Monthly Advance: Markets Wrap(抜粋)

Bond Yields Slide as Fedspeak Hints at June Pause: Markets Wrap(抜粋)

Treasuries Boosted by Fed Comments Even With Stronger Jobs Data(抜粋)

Dollar Set for Monthly Gain as Traders Eye Fed Path: Inside G-10(抜粋)

Oil Slumps as Weak Chinese Data Dominates Market Sentiment(抜粋)

Gold Rises as Traders Assess US Jobs Data, Fed Rate Path(抜粋)

◆米国株式市場UPDATE=下落、雇用動態調査受け投資家に動揺(31日ロイター)

2023/06/01(木)06:29

●要約(ChatGPT併用)---------------

米国株式市場は下落、強い雇用指標がFRBの再利上げ警戒を引き起こす

債務上限についての下院採決予定、大半のアナリストが承認予想

バイデン大統領は6月5日までに署名できると見ている

米労働省の4月の雇用調査では、予想外に求人件数が増加

先物市場ではFOMCでの利上げ確率が70%まで上昇、しかしFRB発言後に約32%に低下

FRBのジェファーソン理事とフィラデルフィア地区連銀のハーカー総裁は次回利上げ見送りを提案

5月の米雇用統計発表が注目される

個別銘柄では、HPが7.1%下落、エヌビディアは5.7%下落、インテルは4.8%上昇

HPはQ2売上高が市場予想に達せず、エヌビディアは時価総額が1兆ドルを超えたものの下落

インテルのCFOはQ2売上高が予想レンジ上限に達すると見込んでいる

NYSEとNASDAQでは値下がり銘柄数が値上がり銘柄数を上回る

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[31日 ロイター]米国株式市場は下落して取引を終えた。予想外に強い雇用指標が、米連邦準備理事会(FRB)の6月再利上げを警戒する投資家を動揺させた。債務上限を巡る合意案の下院での採決がこの日の夜に予定されている。大半のアナリストは議会承認を予想しており、バイデン米大統領は6月5日までに署名できるとの見方を示している。米労働省が31日発表した4月の雇用動態調査(JOLTS)は、求人件数が35万8000件増の1010万件となり、予想外に増加した。先物市場では6月13─14日の米連邦公開市場委員会(FOMC)で25ベーシスポイント(bp)の利上げが決まるとの確率が70%まで上昇したが、FRB当局者の発言を受けて約32%に低下した。FRBのジェファーソン理事は、次回会合で利上げを見送ることで、政策当局者は決断を下す前により多くのデータを確認することができると述べた。フィラデルフィア地区連銀のハーカー総裁は現時点で次回FOMCでの利上げの見送りを支持していると述べた。2日発表の5月米雇用統計に注目が集まっている。個別銘柄では、HPが7.1%安。第2・四半期売上高が市場予想に届かなかったことが嫌気された。前日時価総額が1兆ドルを上回ったエヌビディアは5.7%安。インテルは4.8%高。デビッド・ジンズナー最高財務責任者(CFO)は第2・四半期の売上高が予想レンジの上限を達成する見込みと述べた。ニューヨーク証券取引所では値下がり銘柄数が値上がり銘柄数を1.39対1の比率で上回った。ナスダックでは1.37対1の比率で値下がり銘柄が多かった。

◆米国株式市場(31日SMBC日興証券)

◆NY市場マーケットコメント(31日SBI)

2023/06/01(木)08:13

●要約(ChatGPT併用)---------------

米JOLT求人件数の予想超えで米金利上昇、ドルは主要通貨に対して堅調

米金利低下とFRB高官の利上げ見送り発言でドルが下落、ドル/円は140.38から139.23に

金利先物市場では、6月のFOMCでの利上げ折り込み度合いが70%から30%へ低下

ダウ平均続落、ナスダック反落、FRB利上げ観測高まり主要株価指数は軟調

米金利低下でダウ平均の下げ幅が徐々に縮小

NY金は3営業日続伸、米長期金利低下とドル下落が買いを後押し

米債務上限関連法案採決控えで上値は限定的

NY原油続落、中国景況感指数低調とドル高が売り材料に

終盤にドル下落で原油の下げ幅が縮小

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

・NY市場では、4月の米JOLT求人件数が市場予想を大幅に上回ったことから、米金利上昇とともにドルは主要通貨に対して堅調な動きとなった。その後、米金利が低下したことからドルは上値の重い動きとなり、さらに複数の米FRB高官が6月のFOMCで利上げを見送るべきとの見方を示したことから、政策金利の動向に敏感な2年債利回りを中心に米金利が一段の低下となり、ドル/円は指標発表後の高値140.38から139.23まで下落した。なお、金利先物市場では、指標発表後に6月のFOMCでの0.25%の利上げの折り込み度合いは70%台まで上昇したものの、高官の発言後は30%台まで低下した。

・ダウ平均は続落、ナスダックは4営業日ぶり反落。良好な米労働関連の経済指標を受けてFRBによる利上げ観測が高まると、米景気への懸念が高まり、主要株価指数は序盤から軟調な動きとなった。ダウ平均は、一時前日比300ドル超下落したものの、米FRB高官の発言を受けて、米金利が軒並み低下したことから、徐々に下げ幅を縮小する動きとなった。

・NY金は3営業日続伸。米長期金利が低下したことや、ドルが高値から下落したことを受けて、金の買いが優勢となった。ただ、米債務上限関連法案の採決を控えて様子見ムードもあり、上値は限定的となった。

・NY原油は続落。中国の景況感指数が低調だったことを受けて、景気減速に伴うエネルギー需要鈍化との連想から売りが先行した。さらに、ドルが主要通貨に対して上昇したことも圧迫材料となった。しかし、終盤にかけてドルが下落に転じたことから、下げ幅を縮小する動きとなった。

【要人発言】

・ジェファーソンFRB理事

利上げ見合わせはデータ精査の時間生む

今後の会合で一時停止しても金利がピークになるわけではない

・フィラデルフィア連銀総裁

6月FOMCは利上げ見合わせるべきだ

インフレ抑制に全力をつくす

景気後退は予想されていない

◆日経225先物(寄り前コメント)=債務上限法案の下院採決待ち、現状のトレンドでは押し目狙いのタイミング

2023/06/01(木)08:19

●要約(ChatGPT併用)---------------

米国株価指数は下落、4月JOLT求人件数の予想外増加とFRB金融引き締めが影響

NYダウは200日移動平均線が支持線として働くも下げ渋り

債務上限法案に対する反対論もありつつ下院での採決控えで売りは手控え

S&P500業種別指数は電気通信サービス、ヘルスケア機器・サービス、公益事業が上昇、半導体、銀行、エネルギーが下落

シカゴ日経平均先物は大阪比70円安の3万780円、日経225先物ナイトセッションは3万760円で終了

日経225先物はボリンジャーバンドの+1σを下回り、債務上限法案の下院採決待ちで模様眺めムード

エヌビディアは5%超下落、前日時価総額1兆ドル台で利益確定売りが入りやすい

商社株の弱さが目立ち、TOPIXを押し下げ

VIX指数は17.94に上昇、25日線水準ボトム圏で推移、リスク回避姿勢は強まらず

日経225先物は、ボリンジャーバンドの+1σ水準での攻防から、オプション権利行使価格の3万625円~3万1125円を想定

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪6月限ナイトセッション

日経225先物 30760 -90 (-0.29%)

TOPIX先物 2120.5 -5.5 (-0.25%)

シカゴ日経平均先物 30780 -70

(注:ナイトセッション、CMEは大阪の日中終値比)

31日の米国市場はNYダウ、 S&P500、ナスダックの主要な株価指数が下落。4月の雇用動態調査(JOLT)は求人件数が予想外に増加し、市場の予想を上回った。米連邦準備理事会(FRB)の金融引き締めが継続し、次回の米連邦公開市場委員会(FOMC)での利上げへの警戒感が重荷となった。NYダウは一時300ドルほど下落する場面が見られたが、200日移動平均線が支持線として機能する形でその後は下げ渋った。債務上限を巡る法案については、一部議員に反対論があるものの、下院での採決を控えるなかで積極的な売りは手控えられた。S&P500業種別指数は電気通信サービス、ヘルスケア機器・サービス、公益事業が上昇した一方で、半導体・同製造装置、銀行、エネルギーが下落。

シカゴ日経平均先物(6月限)清算値は、大阪比70円安の3万780円だった。日経225先物(6月限)のナイトセッションは、日中大阪比60円高の3万910円で始まり、その後3万980円まで買い戻された。だが、買い一巡後ほどなくして下落に転じると、米国市場の取引開始後には3万640円まで下落幅を広げた。終盤にかけて買い戻されたが戻りは鈍く、3万760円でナイトセッションの取引を終えた。

日経225先物は、ナイトセッションでボリンジャーバンドの+1σ(3万880円)を下回ってきたことで、ショートが入りやすくなりそうだ。しかし、米東部時間31日夜に債務上限法案が下院で採決されるため、結果待ちの模様眺めムードが強まることになろう。前日には500円を超える大幅な下落によってボリンジャーバンドの+1σまで下げた。過熱感が和らぐなかで可決となれば、買い戻しに向かう可能性がありそうだ。

また、エヌビディア<NVDA>は5%を超える下落となったが、前日に時価総額が一時1兆ドル台に乗せたこともあり、利益確定の売りは入りやすいところだろう。昨日は指数インパクトの大きい値がさハイテク株が日経平均株価の重荷とはなったものの、それ以上に商社株の弱さが目立ち、TOPIXを押し下げた。昨日のNT倍率は先物中心限月で14.51倍と若干低下したが、14.50倍を挟んだ直近の高値水準での推移を継続。昨年8月高値の14.58倍に接近するなか、NTロングでのスプレッド狙いでの対応に向かわせよう。

なお、VIX指数は17.94(前日は17.46)に上昇したが、25日線水準でのボトム圏で推移しているため、米国市場の下落に対してリスク回避姿勢は強まっておらず、落ち着いた動きがうかがえる。日経225先物は、ボリンジャーバンドの+1σ水準での攻防から、オプション権利行使価格の3万625円~3万1125円のレンジを想定する。現状のトレンドでは、押し目狙いのタイミングである。

―――日経225先物08:45~15:15取引中―――

―――日本株09:00~15:00取引中―――

―――【日本市場】―――

◆日経225先物:01日清算値=300円高、3万1150円

2023/06/01(木)15:17

1日15時15分、大阪取引所の日経225先物期近2023年6月限は前日清算値比300円高の3万1150円で取引を終えた。出来高は7万7836枚だった。この日の日経平均株価の現物終値3万1148.01円に対しては1.99円高。

◆東京株式市場クローズ(01日)

2023/06/01(木)

【🇯🇵東京株式市場クローズ】

— LIGHT FX|トレイダーズ証券 (@LIGHT_FX_inc) June 1, 2023

🟢日経平均:31,148.01 (+0.84%)

🟢TOPIX:2,149.29 (+0.88%)

🔴マザーズ:747.48 (-0.08%)

🔴東証REIT:1,847.78 (-1.74%)

◆〔マーケットアイ〕株式:日経平均・日足は「中陽線」、過熱感続く(01日ロイター)

2023/06/01(木)15:56

●要約(ChatGPT併用)---------------

日経平均は、小幅に続落スタート。主力株の一部が軟調だが、一部銘柄が底堅い

上げ幅拡大し、前営業日比約220円高。指数寄与度の大きい銘柄とソフトバンクグループが堅調

一時、マイナス転換。米債務上限停止法案の下院可決後、上げ幅縮小

前場の日経平均は小反発。主力株の上昇と債務上限停止法案の下院可決が支え

上げ幅拡大、指数寄与度の大きい銘柄が堅調。5月の上昇反動について観察

マザーズは小反落。中小型株の先行きは景気次第との見方

日経平均・日足は「中陽線」。過熱感はあるものの、若干和らいでいる

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[東京 1日 ロイター]

<08:20> 寄り前の板状況、シップHDは買い優勢 佐鳥電機は売り優勢

<09:07> 日経平均は小幅続落で寄り付く、主力株の一角が軟調

寄り付きの東京株式市場で日経平均は、前営業日比1円87銭安の3万0886円01銭と、小幅に続落してスタートした。その後はプラス圏に浮上し、約60円高となっている。指数寄与度の大きい銘柄群が底堅く相場を支えている一方、主力株の一角が軟調に推移している。個別では、指数寄与度の大きいソフトバンクグループが2%高と堅調、ファーストリテイリング、東京エレクトロンは小幅高となっている。一方、ファナック、アドバンテストは軟調。

<10:20> 日経平均は上げ幅拡大、指数寄与度の大きい銘柄が堅調

日経平均は上げ幅を拡大し、前営業日比約220円高の3万1100円台前半で推移している。指数寄与度の大きい銘柄の一角が堅調で、相場を支えている。個別では、ソフトバンクグループが5%超高となり、日経平均を62円ほど押し上げているほか、朝方、軟調だったアドバンテストが下げ幅を縮小し、半導体関連株が底堅く推移している。市場では「半導体株は足元の株高をけん引してきたため、下げてもおかしくないがきょうもしっかりした印象で、先高観が強い」(国内証券・ストラテジスト)との声が聞かれた。一方、米債務上限を巡る合意案の下院での採決で、可決に必要な票数を確保したと伝わったが、市場の反応は限定的となっている。

<10:59> 日経平均は一時マイナス転換、米債務上限停止法案の下院可決で売り優勢

日経平均は上げ幅を縮小し、前営業日比約70円高の3万0900円台半ばで推移している。一時、再びマイナス圏に沈む場面もみられた。米下院は米国時間の5月31日、債務上限停止法案の採決を行い、賛成多数で可決した。これを受けて、日経平均は290円超高となったが、買いの勢いは続かずすぐに上げ幅を縮小した。市場では「下院での可決は想定通りだったことから、材料消化で売りが出たようだ」(国内運用会社・チーフストラテジスト)との声が聞かれた。

<11:45> 前場の日経平均は小反発、主力株の上昇が支え

前場の東京株式市場で、日経平均は前営業日比88円55銭高の3万0976円43銭と、小幅に反発した。主力株や指数寄与度の大きい銘柄が堅調で、相場を支えた。米債務上限停止法案の下院での可決が伝わると、一時上げ幅は300円に迫る場面もあったが、材料消化の売りも出て騰勢は続かなかった。日経平均は1円安と、前日終値付近でスタートした。寄り付き後は方向感のない値動きとなったが、前場中ごろに米下院での債務上限停止法案の可決が伝わると、日経平均は前営業日比約290円高の3万1185円05銭まで上昇。ただ、その後は売りに押されて小幅高でもみ合う展開となった。物色動向としては、指数寄与度の大きい銘柄の一角や、卸売などがしっかりと推移した。市場では、米債務上限停止法案の下院での可決については想定通りとの指摘も聞かれた一方、過去に上限引き上げ後に国債の格下げが行われたこともあり「マーケット参加者は米国債の格下げがあるかどうかに、より注目している」(外資証券・アナリスト)という。日経平均は底堅さをキープしているが、「米債務上限問題を巡る警戒感が和らいだことで、日本株を選好する理由が一つ減り、目先は下方向のリスクの方がやや高いのではないか」(T&Dアセットマネジメントのチーフ・ストラテジスト兼ファンドマネージャー ・浪岡宏氏)との見方が聞かれた。浪岡氏は、日経平均の下値めどとして「節目でもある3万円近辺が意識されやすい」と話した。TOPIXは0.43%高の2139.89ポイントで午前の取引を終了。東証プライム市場の売買代金は1兆8104億4300万円だった。東証33業種では、卸売、情報・通信、精密機器など24業種が値上がり。ゴム製品、パルプ・紙、保険など9業種は値下がりした。個別では、指数寄与度の大きいソフトバンクグループが4.9%高と堅調に推移した。主力のトヨタ自動車は一時、3%超高まで上昇。同社は1日、米ノースカロライナ州で建設中の車載用電池製造工場のインフラ整備のため21億ドルを追加投資すると発表し、材料視された。東証プライム市場の騰落数は、値上がりが907銘柄(49%)、値下がりが834銘柄(45%)、変わらずが94銘柄(5%)だった。

<13:20> 日経平均は上げ幅拡大、指数寄与度の大きい銘柄が堅調

後場に入り日経平均は上げ幅を拡大し、前営業日比235円高の3万1100円台前半で推移している。指数寄与度の大きい銘柄が上げ幅を拡大、またはプラス転換するなどし、指数を押し上げている。市場では、「(日経平均は)5月にずいぶん上げたので、その反動は起こってしかり。ただ、横ばいで調整していくのか、いったん下げて調整するのかが、きょう明日あたりではっきりするのではないか」(国内証券のストラテジスト)との声が聞かれた。個別では指数寄与度の大きい東京エレクトロンが1.4%高、ダイキン工業が3.2%高と上げ幅を拡大しているほか、ファーストリテイリングがプラス転換した。業種別では、後場に入り化学工業やその他製品がプラス転換した。

<15:20> 新興株はマザーズが小反落、中小型株の先行きは景気次第との声も

新興株式市場は、マザーズ総合は0.08%安の747.48ポイントと、小幅に反落した。東証グロース市場指数は前営業日比0.04%安の951.23ポイントだった。市場では「米国でも、内需の中小型株で構成する株価指数のラッセル2000はあまり(パフォーマンスが)良くない。今後、グローバルで中小型株に向かう流れになるかは、景気次第だろう」(国内証券のストラテジスト)との声が聞かれた。個別では、ライフネット生命保険やFinatextホールディングス、ジーエヌアイグループが堅調。一方、イーディーピーやフリー、プラスアルファ・コンサルティングは軟調だった。

<15:55> 日経平均・日足は「中陽線」、過熱感続く

日経平均・日足は上下に短いヒゲを伴う「中陽線」となった。終値は3万1148円01銭。(相場の過熱感を示す)RSIが70を下回っているが、市場では「やや過熱感は和らいだものの、70近辺は決して低い水準ではないので、依然として過熱感はある」(国内証券のストラテジスト)との声が聞かれた。

◆日本株市況クロージング=前日の下落影響は限られ、押し目買い意欲の強さを確認(01日フィスコ)

2023/06/01(木)16:09

●要約(ChatGPT併用)---------------

1日の日経平均は260.13円高の31148.01円で終了

米連邦政府の債務上限停止法案の下院可決により、金融株や輸出関連株に買い

東証プライムでは、銀行、卸売、精密機器、情報通信、空運など27業種が上昇

ソフトバンクG、東エレク、ダイキン、KDDIが堅調、ファナック、京セラ、TDK、資生堂が軟化

米国市場は債務上限関連法案の下院採決を警戒し下落、東京市場も売り先行

米国の連邦債務の上限問題は一旦落ち着き、投資家の関心は利上げ停止へ

2日の米雇用統計や13日の米消費者物価指数(CPI)への関心が集まる見込み

日経平均は前日の大幅下落からの影響は限定的、押し目待ちの買い意欲は強い

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

1日の日経平均は反発。260.13円高の31148.01円(出来高概算13億8000万株)で取引を終えた。前日の米国株安を映して売りが先行して始まり、日経平均は取引開始直後に30853.44まで水準を切り下げた。その後、米連邦政府の債務上限停止法案の下院での可決が伝わると、米国債のデフォルト(債務不履行)への懸念が後退。米国債を保有するメガバンクなど金融株を中心に買い直されたほか、円相場も一時1ドル=139円台半ばへと円安方向に振れているなか、輸出関連株にも買いが波及。前場終盤には31185.05円まで上げ幅を広げた。

東証プライムの騰落銘柄は、値上がり銘柄が950に迫り、全体の過半数を占めた。セクター別では、銀行、卸売、精密機器、情報通信、空運など27業種が上昇。一方、ゴム製品、パルプ紙、繊維製品など6業種が下落した。指数インパクトの大きいところでは、ソフトバンクG<9984>、東エレク<8035>、ダイキン<6367>、KDDI<9433>が堅調だった半面、ファナック<6954>、京セラ<6971>、TDK<6762>、資生堂<4911>が軟化した。

前日の米国市場は、債務上限関連法案の下院での採決を控えて警戒感が広がり、主要株価指数は下落。これを受け、東京市場でも売りが先行して始まった。また、米連邦準備制度理事会(FRB)高官らが次回の連邦公開市場委員会(FOMC)での利上げ見送りを示唆したことで円相場が一時139円台前半まで円高に進んだことも重荷となった。売り先行で始まった東京市場は、債務上限法案が下院で可決したことで、押し目買いが優勢になった。

懸念材料の一つである米国の連邦債務の上限問題はひとまず落ち着く形となったが、関係者からは、過去、債務上限が引き上げられた後に米国債が格下げされた経緯があるだけに、今後の動向には警戒が必要とみている。また、投資家の関心は6月のFOMCでの利上げが停止されるのかに移っている。2日の米雇用統計や13日の米消費者物価指数(CPI)などの結果に関心が集まることになろう。もっとも、日経平均は本日の上昇で前日の大幅下落の影響は限られており、海外勢による押し目待ち狙いの買い意欲は強そうだ。

◆今日の日本株市場(01日SMBC日興証券)

2023/06/01(木)

◆日経225先物(引け後コメント)=3万1000円割れでの押し目買い意欲は強い、ボリンジャーの+1σと+2σに沿ったトレンド継続

2023/06/01(木)18:15

●要約(ChatGPT併用)---------------

日経225先物(6月限)は前日比300円高の3万1150円で終了

売り先行から買い戻しが強まり、一時3万1200円まで上昇

米債務上限法案の可決や円相場の円安振れがリバランスに影響

3万1000円割れからの押し目買い意欲が強まり、3万1000円が支持線となりそう

6月半ばのFOMC通過までは手掛けづらく、目先は3万1000円近辺での底固めから3万2000円をターゲットとしたロング対応

NT倍率は先物中心限月で14.49倍、銀行株や商社株に買い戻しの動き目立つ

日経225先物ではABNアムロ、BNPパリバ、ソジェンが売り越し、野村、ゴールドマン、大和、HSBCが買い越し

TOPIX先物ではバークレイズ、ゴールドマン、ABNアムロ、JPモルガンが売り越し、SMBC日興、ソジェン、BofA、三菱UFJが買い越し

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪6月限

日経225先物 31150 +300 (+0.97%)

TOPIX先物 2149.5 +23.5 (+1.10%)

日経225先物(6月限)は、前日比300円高の3万1150円で取引を終了。寄り付きは3万810円と、シカゴ日経平均先物(3万780円)にサヤ寄せする格好から売り先行で始まった。寄り付き直後に付けた3万800円を安値に買い戻しが強まり、前場中盤にかけて一時3万1200円まで買われた。買い一巡後は戻り待ちの売りに押されて上げ幅を縮め、前場終盤には3万870円まで軟化した。しかし、ランチタイムで3万1000円を回復すると、後場は終盤にかけて3万1160円まで買い戻された。

日経225先物は、前日の大幅下落による需給面での影響を警戒する向きもあったが、寄り付きをほぼ安値に買い戻しが強まった。ランチタイムには米債務上限法案を下院が可決したと伝わり、上院での可決はほぼ確実視されていることから、デフォルト(債務不履行)回避の公算が高まったことも支援材料になったようだ。円相場が1ドル=139円90銭辺りまで円安に振れたことも、リバランスに向かわせた。

前日の下落分を埋めるまでのリバウンドにはならなかったが、ボリンジャーバンドの+1σを上回ったことで、切り上がる+1σと+2σに沿ったトレンドは継続。3万1000円割れからの押し目買い意欲の強さも確認された格好となった。+1σが3万1010円まで切り上がってきたことで、節目の3万1000円が支持線として意識されてきそうだ。なお、6月半ばの米連邦公開市場委員会(FOMC)通過までは手掛けづらくなりそうだが、目先は3万1000円近辺での底固めから、3万2000円に接近してきた+2σをターゲットとしたロング対応となりそうだ。

NT倍率は先物中心限月で14.49倍だった。14.50倍を挟んだ直近の高値水準で推移を継続している。本日は銀行株や商社株に買い戻しの動きが目立ったものの、NT倍率の低下は限られており、引き続きハイテク主導による日経平均型優位のなか、NTロングでのスプレッド狙いとなろう。

手口面では、日経225先物はABNアムロが1190枚、BNPパリバが1070枚、ソジェンが1000枚程度の売り越しであり、裁定買い(現物買い・先物売り)に絡んだ動きのほか、6月SQに向けた限月交代に伴うリバランスが入っているとみられる。一方で、野村が1970枚、ゴールドマンが1600枚、大和が1170枚、HSBCが1030枚程度の買い越しだった。野村についてはレバETFなどのショートヘッジに伴う調整買いと推測される。

TOPIX先物はバークレイズが2890枚、ゴールドマンが2620枚、ABNアムロが1620枚、JPモルガンが1150枚程度の売り越しに対して、SMBC日興が3770枚、ソジェンが1230枚、BofAが1210枚、三菱UFJが1200枚程度の買い越しだった。ゴールドマン、SMBC日興については、限月交代に伴うリバランスとみられる。

◆海外ヘッドライン一覧(01日ロイター)

2023/06/01(木)20:43

[1日 ロイター]

◆海外ヘッドライン一覧

・ECB、一段の引き締め必要 インフレ率高すぎる=ラガルド総裁

・ECBの金利引き締めサイクル、最終局面が近い=副総裁

・中国商務省、人民元安の影響について企業・銀行を調査=関係筋

・ユーロ圏インフレ率、5月6.1%に鈍化 コアも予想以上に低下

・ユーロ圏失業率、4月は6.5%に低下

・英住宅ローン、4月は承認件数が減少 融資減少続き返済額を下回る

・銀行資本規制の適用と流動性バッファーの計算見直しを=FSB議長

・環境データ開示を求めるキャンペーン、ガス排出企業1600社に

・マイケル・コース親会社、売上高見通し下方修正 米国で需要低迷

・クレディ・スイス、政府保証の流動性支援を返済=財務相

・中国で仏教寺院やスポーツくじの関連銘柄急騰、景気低迷反映

・ユーロ圏製造業PMI、5月改定44.8に低下 値下げでも需要減

・ドイツ製造業PMI、 5月改定43.2 3年ぶり低水準

・英製造業PMI、5月改定47.1に低下 物価圧力は緩和

・仏製造業PMI、5月45.7に下方改定 過剰在庫で新規受注が急減

・イタリア製造業PMI、5月は45.9 3年ぶり低水準

・南ア製造業PMI、5月は49.2 4カ月連続で50割れ=アブサ

・〔GRAPHIC〕世界の主要中銀、5月も積極的に引き締め 利上げ幅は縮小傾向

・〔アングル〕進まぬ中国の景気回復、街角に戻る露天商の姿

・〔アングル〕干ばつ進行の南欧、水利用巡り農家と環境保護派が対立

・〔アングル〕韓国の若年層で対日感情改善、背景に政治情勢の変化

・〔アングル〕資金繰りひっ迫の中国地方政府、「真珠債」発行に殺到

・〔ロイター調査〕英中銀、インフレ高止まりで金融引き締め積極化へ

・〔情報BOX〕米大統領選、現時点での与野党参戦者の顔ぶれ

・〔情報BOX〕4日のOPECプラス会合、追加減産巡るアナリストの想定

・ECBの金利引き締めサイクル、最終局面が近い=副総裁

・訂正(4月21日配信記事)-〔アングル〕日本株「割安のわな」脱却へ、海外勢が注目する東証の圧力

・ゼレンスキー氏がモルドバ訪問、NATO加盟への意欲表明

・ダウ、第2四半期の売上高見通しを下方修正 需要と価格面で苦境

・エヌビディアCEO、台湾への生産依存に「全く不安ない」

・米SECのピット元委員長死去、78歳 9.11後の市場閉鎖に対応

・カナダ2位の年金基金、対中投資にブレーキ=FT

・BUZZ-南アランドほぼ変わらず

・米テスラのマスク氏、中国訪問中に丁副首相と会談=関係筋

・北朝鮮の新型ロケット、ICBM用エンジンを利用=専門家

・独小売売上高、4月は前月比+0.8% 予想下回る

・ロシア製造業PMI、5月は53.5 13カ月連続で50上回る

・インド製造業PMI、5月は58.7 20年10月以来の高水準

・BUZZ-JPモルガン、24年度インド経済成長予測を5.5%に上方修正

・ニュージーランドが宇宙政策公表、安全保障での必要性指摘

・豪貿易相、EUとのFTA交渉で成果優先 締結先送りでも

・マカオのカジノ収入、5月は前年比+366% 労働節の連休が支援

・洪水頻発のインドITハブ、排水網修復に3億ドル超必要=報告書

・スペイン、米・ブラジル前政権の右傾化たどるリスク 首相が警告

・22年の米家庭電気料金、過去最大の5%増 異常気象などで=EIA

・ISMCの印半導体計画、タワーとインテルの統合合意受け失速

・サウジの人口は3220万人、63%が20代=国勢調査

・マスク氏、中国訪問で政府高官らと相次ぎ会談 テスラ工場も視察

・ベトナムの年初からの利下げ、インフレ鈍化で可能に=中銀総裁

・アマゾン、プライバシー侵害で米当局と和解 3080万ドル支払い

・アジア安保会議、米中の緊張感が支配か 会話の有無に注目

・中国とインド、ジャーナリストの扱い巡り対立 ビザ更新拒否など

・日銀は超金融緩和政策の継続必要=IMFチーフエコノミスト

・米政権、新車に自動緊急ブレーキ搭載の義務付けを提案

・米EVルーシッド、増資で30億ドル調達 サウジPIFが大半引き受け

・韓国、緊急警報システムを全面見直しへ=聯合ニュース

・ロイター・BBGなど、週末OPECプラス会合の取材許可下りず

・豪、AI規制を計画 ディープフェイクなど禁止も

・米下院の債務上限停止案可決、市場は控えめながら歓迎

・スリランカ中銀、インフレ緩和で予想外の利下げ 危機脱却を示唆

・韓国5月輸出、8カ月連続マイナス 半導体・対中輸出の減少は鈍化

・豪企業設備投資、第1四半期は7年ぶり高水準 見通しも堅調

・財新の中国製造業PMI、5月は予想外の50超え 生産と需要が改善

・NASA、UFO調査で初の公開会議 「質の高いデータ必要」

・キーウにロシアのミサイル攻撃、子ども含む3人死亡=市当局者

・金与正氏、偵察衛星「近く軌道に」 国営通信はロケット発射画像も

・豪住宅価格、5月は3カ月連続上昇 伸びも加速

・韓国製造業PMI、5 月は48.4 11カ月連続50割れ

・インドネシアとマレーシア、EUとの貿易協議凍結へ パーム油規制巡り亀裂

・グレンコアなど海外企業連合、インドネシアのEV関連産業に90億ドル投資

・米下院、債務上限停止法案を可決 上院に送付へ

・EV、ガソリン車並みのコスト実現は30年以降か=フォードCEO

・スーダン国軍、停戦協議中断を表明 人道危機さらに深刻化も

・WRAPUP 1-ロシア国内に攻撃続く、ウクライナ隣接州や南部製油所で

・Wファーゴ、オフィス融資で損失発生へ 資産管理に注力=CEO

・飛行機雲抑制へ取り組み強化、航空会社がCO2以外の削減に照準

・メキシコ中銀、金利長期間据え置きの可能性 経済成長率は上方修正

・南アなどサハラ以南8カ国、今年は経済成長鈍化へ=S&P

・米ファイザーのRSウイルスワクチン、FDAが承認

・EXCLUSIVE-GEのインドでの戦闘機エンジン共同生産、米政権が承認へ=消息筋

・ドイツ経済、早期回復見込めず 想定より緩やかに=DIW

・投資家アックマン氏、JPモルガンCEOに大統領選出馬呼びかけ

・〔海外規制フラッシュ〕英金融当局、LIBOR利用停止の「最後通告」

・WRAPUP 1-米利上げ6月見送りの公算大、高官発言が「権威あるシグナル」に

・エクソン・シェブロン株主総会、気候変動関連議案を否決

・スイス中銀、利上げの正当性強調 「クレディSの経営不安招かず」

・米モルガンS、第2四半期のトレーディング・投資銀の不振予想

・中国ベンチャー企業の資金調達、上期は8年ぶり低水準に

・ブラジルのルラ氏とローマ教皇、ウクライナ問題など電話で対話

・国際海事機関の委員会、北朝鮮の衛星発射非難決議を採択

・新興国市場、人口動態の変化が逆風 選別重要に=ブラックロック

・低所得国の雇用回復に遅れ、債務拡大で状況悪化=ILO

・米大統領選、ペンス前副大統領と元NJ州知事が出馬表明へ=関係筋

・トランプ氏が機密文書持ち出し認める音声、当局が入手=CNN

・英のコアインフレ巡る問題、他の経済圏より困難=マン委員

・OPECの5月生産量は減少、サウジなどが自主的減産

・米百貨店ノードストローム、2―4月は予想に反して黒字

―――【NEWS】―――

▶[NEWS]4月の米求人件数は1010万件に増加(31日MINKABU PRESS)

2023/05/31(水)23:22

●要約(ChatGPT併用)---------------

4月の米求人件数は1010.3万件で、予想を上回る

前月の求人件数は974.5万件に上方修正

求人率は6.1%で、前月の5.9%から上昇

採用率は3.9%で、前月と変わらず

379.3万人が仕事を止め、離職率は2.4%

レイオフ・解雇件数は158万1000件

退職、他拠点への異動、死亡、障害等により、追加で33.3万人が雇用主から離れた

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日本時間23時に4月の米求人件数が発表され1010.3万件に増加し、予想を上回った。前月は974.5万件に上方修正された。求人率は6.1%と前月の5.9%から上昇し、採用率は3.9%と横ばい。379.3万人が仕事を止め、離職率は2.4%となった。

また、レイオフ・解雇件数は158万1000件となった。退職、他拠点への異動、死亡、障害による離職により、さらに33.3万人が雇用主から離れた。

JOLTS求人件数(4月)23:00

結果 1010.3万人

予想 944.0万人 前回 947.5万人(959.0万人から修正)

▶[NEWS]ジェファーソンFRB理事、6月利上げ停止示唆-終了は意味せず(01日ブルームバーグ)

2023/06/01(木)06:00

●要約(ChatGPT併用)---------------

FRBのジェファーソン理事、6月のFOMC会合では金利据え置き可能性を示唆

金利据え置きは利上げ終了を意味しないと強調

利上げを見送ることは、委員会が更なるデータを見る機会となる

ジェファーソン理事の発言は、6月の追加利上げ観測を抑制

米銀の状況については、3月上旬の破綻後は安定しているとの見方

信用の引き締めが経済活動に重しになる可能性があると指摘

インフレ率は大幅に低下しているものの、依然として高い

特にコアのサービスセクターなどの進展は最近になって減速していると述べた

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米連邦準備制度理事会(FRB)のジェファーソン理事は31日、連邦公開市場委員会(FOMC)が6月の会合では金利据え置きに傾いていることを示唆した上で、そうした決定が行われても利上げ終了を意味するわけではないとした。

ジェファーソン理事は「次回会合で政策金利の据え置きを決定しても、今サイクルのピーク金利に達したと解釈すべきではない」と指摘。「実際には、次回会合で利上げを見送ることは、追加引き締めの程度について決定する前に委員会がより多くのデータを見ることを可能にするだろう」と述べた。

FRB副議長に最近指名された同理事の今回の発言は、市場で高まりつつある6月の追加利上げ観測を押し戻すものだ。

米銀の状況についてジェファーソン氏は、3月上旬に破綻が相次いで以降は安定しているとの見方を示した上で、こうした緊張は経済活動にとって重しとなる信用のさらなる引き締めにつながる可能性があると述べた。

また「インフレ率は昨夏以降で大幅に低下しているものの、まだ高過ぎる。また見方によっては、特にコアのサービスセクターなどでの一部の進展は最近になって減速している」と語った。

原題:Fed’s Jefferson Signals Pause on Way But More Hikes Could Follow(抜粋)

▶[NEWS]米地区連銀経済報告、景気鈍化の兆し指摘-雇用とインフレが減速(01日ブルームバーグ)

2023/06/01(木)04:56

●要約(ChatGPT併用)---------------

米連邦準備制度理事会(FRB)は経済鈍化の兆しを示した

雇用とインフレはやや減速

雇用は緩やかなペースで増加、物価の上昇ペースは減速

経済活動は4月と5月初旬にほとんど変わらず

過去14カ月の金融引き締めの経済への影響を検証中

政策金利はゼロ付近から5-5.25%に引き上げ

判断基準はデータの進展状況

5月22日までの12地区連銀の情報を基にベージュブックがまとめられた

高インフレと新型コロナウイルス優遇措置終了で低中所得世帯家計に圧迫

社会サービスの需要増加(食品や住宅含む)

利上げ休止を考える当局者と利上げ続行を検討する当局者がいる

過去1年余りで500ベーシスポイント(bp)の利上げ

米経済は強靱さを維持、求人件数は予想外に増加

非農業部門雇用者数が19万5000人増と予想

労働市場は力強さが継続、労働者確保が困難

建設や運輸、金融での雇用減速が浮き彫り

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米連邦準備制度理事会(FRB)は31日公表した地区連銀経済報告(ベージュブック)で、米経済は過去数週間に鈍化の兆しを示したとし、雇用とインフレがやや減速したと指摘した。

ベージュブックでは「雇用は大半の連銀管轄地区で増加したが、これまでの報告よりも緩やかなペースだった」と分析。「物価は前回の報告後に緩やかに上昇したが、多くの地区で上昇ペースは減速した」と記された。

その上で、経済活動は4月と5月初旬に全体としてほとんど変わらなかったとした。

政策当局者らは過去14カ月の金融引き締めが経済にどのように影響しているか注意深く検証している。この期間に政策金利はゼロ付近から5-5.25%に引き上げられた。当局者らは会合ごとに政策を判断するという姿勢にシフトしており、その判断をデータの進展状況に委ねている。

今回のベージュブックは、12地区連銀が5月22日までに集めた情報を基に、シカゴ連銀がまとめた。

物価が依然上昇する中、消費者がそれに一段と敏感になりつつあると一部の地区は報告。

「高いインフレと新型コロナウイルス関連の優遇措置終了は低中所得世帯の家計を引き続き圧迫し、食品や住宅を含む社会サービスの需要増加につながっている」とベージュブックは説明した。

金利の影響

米連邦公開市場委員会(FOMC)の一部当局者からは、6月の次回会合で利上げを休止するのが適切かもしれないとの考えが示唆されているが、根強いインフレを懸念する他の当局者らは次回会合で利上げを見合わせても、さらなる行動が必要になる可能性があると指摘している。

過去1年余りに500ベーシスポイント(bp、1bp=0.01%)の利上げが実施されたものの、米経済は強靱(きょうじん)さを見せており、この日発表された4月の米求人件数は予想外に増加し、3カ月ぶり高水準となった。

6月2日に公表される5月の米雇用統計では、非農業部門雇用者数が19万5000人増と予想されている。

ベージュブックは「全体として、労働市場は力強さが継続し、あらゆる技能レベルや業界全般で労働者の確保が困難との報告がある」と記述。「とはいえ、各地区全般で労働市場がいくらか鈍化したとの報告もあり、建設や運輸、金融での雇用減速が浮き彫りになった」とされた。

原題:Fed’s Beige Book Shows Hiring, Inflation Cooling Across US (2)(抜粋)

▶[NEWS]米債務上限法案を下院が可決、上院送付へ-デフォルト回避の公算(01日ブルームバーグ)

2023/06/01(木)13:16

●要約(ChatGPT併用)---------------

米下院が財政責任法案を賛成多数で可決、2025年までの債務上限停止と連邦歳出上限設定を盛り込む

上院での法案可決はほぼ確実視され、タイミングだけが問題となっている

イエレン財務長官は債務上限の引き上げまたは適用停止が必要であると警告

バイデン大統領は法案の下院通過を「米国民と米経済にとって朗報」と評価

超党派の賛成票による下院での法案可決はワシントン政治環境でまれな展開

バイデン大統領とマッカーシー下院議長の政治的評価が固まる可能性あり

投資家の関心は米国のデフォルト危機から追加利上げの可能性や中国経済の減速などへ移りつつある

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米下院は5月31日夜(日本時間6月1日午前)の本会議で、バイデン政権と下院共和党の連邦債務上限合意を盛り込んだ「財政責任法案」を賛成314、反対117の賛成多数で可決した。法案では、2025年1月1日まで債務上限の適用を停止するとともに、今後2年間の連邦歳出に上限を設ける。

法案は上院に送られ、審議・採決される。イエレン財務長官は、6月5日以前に連邦政府の法定債務上限が引き上げられるか適用停止とされなければ、同国が前代未聞のデフォルト(債務不履行)に陥りかねないと警告しており、議会はその回避を目指す。

上院での法案可決はほぼ確実視されており、残された問題はそのタイミングだけとなっている。共和党のマコネル上院院内総務は31日の早い段階で、6月1日にも上院での法案採決が行われる可能性に言及した。

バイデン大統領は法案の下院通過に関し、「米国民と米経済にとって朗報だ」とする声明を発表した。大統領は、自分が署名して法律として成立させることができるよう、上院に「できる限り早急に」法案を可決するよう呼び掛けた。

下院での法案可決は民主・共和両党の超党派の賛成票によるもので、党派対立が目立つワシントンの政治環境としては極めてまれな展開となった。

24年大統領選での再選を目指すバイデン大統領にとって、現実主義や党派を超えた働き掛けといった政治手法の評価を固めることになる一方、マッカーシー下院議長(共和)も議長としての最初の大きな試練で成果を挙げることができそうだ。

マッカーシー議長は法案について、「小さな政府に向けた一歩だ」と語った。一方、民主党のジェフリーズ下院院内総務は、「米国を再び偉大に(MAGA)というスローガンを掲げる共和党の極端な勢力が経済を破壊するのを阻止した」と話した。

投資家は既に米国のデフォルト危機は過ぎ去ったとおおむね判断し、米金融当局による追加利上げの可能性や、中国経済の減速の兆候といった経済成長に影響を及ぼす恐れのある他の不確定要素に関心が移りつつある。

原題:Debt-Limit Deal Wins House Passage, Easing US Default Concerns(抜粋)

▶[NEWS]世界主要指数で日本株が月間上昇率首位-割安で6月も上げ余地の声(01日ブルームバーグ)

2023/06/01(木)12:51

●要約(ChatGPT併用)---------------

5月の主要株価指数で日本株がトップ、33年ぶりの高値を記録

バフェット氏の追加投資や東証の企業改革が日本株の追い風

日経平均株価は月間で7%上昇、東証株価指数(TOPIX)も3.6%上昇

米著名投資家のバフェット氏の日本株買い増しにより、外国人投資家も買い越し

日本経済が景気の良いサイクル、米景気懸念や中国の地政学リスクにより日本株が買われやすい位置

株主還元期待が勢いを失う可能性、2023年度の1株当たり配当金(DPS)が前年度を下回ると予想

改革のスピードが海外投資家の期待に沿えないリスクがあることが指摘

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

世界の主要株価指数で5月は日本株がトップの成績だった。米著名投資家ウォーレン・バフェット氏の追加投資や東京証券取引所の企業改革を追い風に33年ぶり高値を付けた日本株の上昇余地を指摘する声がある。

ブルームバーグのデータによると日経平均株価は月間で7%上昇し、東証株価指数(TOPIX)も3.6%高だった。米S&P500種はほぼ横ばいで、欧州や中国、香港株指数は下落した。

米著名投資家のバフェット氏の日本株買い増しも受けて、外国人投資家は4月以降は日本株を買い越した。東証の株価純資産倍率(PBR)是正を巡る取り組みも追い風に、TOPIXや日経平均株価はバブル崩壊後の高値を更新し、1990年7月以来の高水準を付けた。1日の日本株も上昇に転じている。

セゾン投信の瀬下哲雄マルチマネジャー運用部長は、日本経済が景気の良いサイクルにあることに加え、米景気懸念や中国の地政学リスクを考えると、「日本株は買われやすい位置にある」と指摘する。海外投資家が参考にするドル建ての日本株は大きく上昇しておらず、「割安感はまだ残っている」として6月も上昇余地はあると述べた。

ただ、株高の背景にある株主還元期待が勢いを失う可能性がある。2023年度の1株当たり配当金(DPS)が前年度を下回ると予想されており、改革のスピードが海外投資家の期待に沿えないリスクが指摘されている。

関連記事:配当に海外投資家が落胆するリスク-バブル後高値の日本株に冷や水か

アクティビストが株主還元求め日本企業に攻勢、提案数最多に迫る

サポートよろしくお願いします。サポートしていただいた分は書籍の購入などクリエイターとしての活動費に使い、有益な情報発信につなげていきたいと考えています。