2023/08/16(水)=中国経済失速懸念/欧米ともに株価下落/日経平均は472.07円安の3万1766.82円と大幅反落、3万2000円台割れ/日経先物520円安の3万1730円で日中取引終了

―――【総まとめ】―――

ロンドン株式市場は3日続落、FTSE100種指数が1カ月超ぶりの安値を記録

英国の賃金上昇率が最高を記録し、通貨ポンドが上昇、インフレ圧力の懸念が強まる

市場関係者は英中銀が9月に25bpの利上げを決める可能性が88%弱と織り込む

欧州株式市場は反落、利上げへの懸念が売り注文を促す

ユーロ圏の国債利回り上昇、ドイツ10年債利回りが5カ月ぶりの高水準

7月の米小売売上高が市場予想を上回る

中国人民銀行が利下げを発表し、人民元が9カ月ぶり安値、ドルはオフショア人民元に対し上昇し、9カ月ぶりの高値を記録

NY株式市場は反落し、金利の上昇と銀行の格下げを警戒している。ダウ平均は361.24ドル安、ナスダックは157.28ポイント安で取引が終了

中国の経済指標が予想を下回り、世界経済の減速懸念が高まっている。この背景で売り注文が先行

米国の7月小売売上高が予想を上回ったことから、金利先高観が再燃。フィッチが一部銀行の格下げの可能性を警告、売り材料に

長期金利の上昇を嫌ってハイテク株も売られ、株式相場は終日軟調に推移。終盤には下げ幅が拡大した

バフェット運営のバークシャー・ハサウェイが、住宅建設会社のDRホートン等の株を取得。これが明らかになり株価は上昇

15日のNY外為市場でドル・円は145円58銭で引けた。米7月小売売上高の伸びが金利上昇を引き起こし、ドル買いが優勢に

ユーロ・ドルとユーロ・円は中国の低調な経済指標を受け、リスク回避の円買いが進行、通貨ペアが反落

英国の6月週平均賃金が過去最大の伸びを記録。これにより9月の利上げペース加速の観測が強まり、ポンド買いが進行

NY原油先物は続落し、80.99ドルで取引終了。ドル高を意識した売りが増え、中盤には80.40ドルまで反落した状況

日経225先物9月限は前日比360円安の3万1890円で夜間取引終了、日経平均株価の現物終値3万2238.89円に対しては348.89円安

日経平均は前日比472.07円(1.46%)安の3万1766.82円と大幅反落、3万2000円台割れ

日経225先物9月限は前日清算値比520円安の3万1730円で日中取引終了、日経平均株価の現物終値3万1766.82円に対しては36.82円安

―――【チャート】―――

◆直近2営業日の値動き=15分足チャート(日経225先物ミニ9月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ9月限)

―――【経済イベント指標】―――

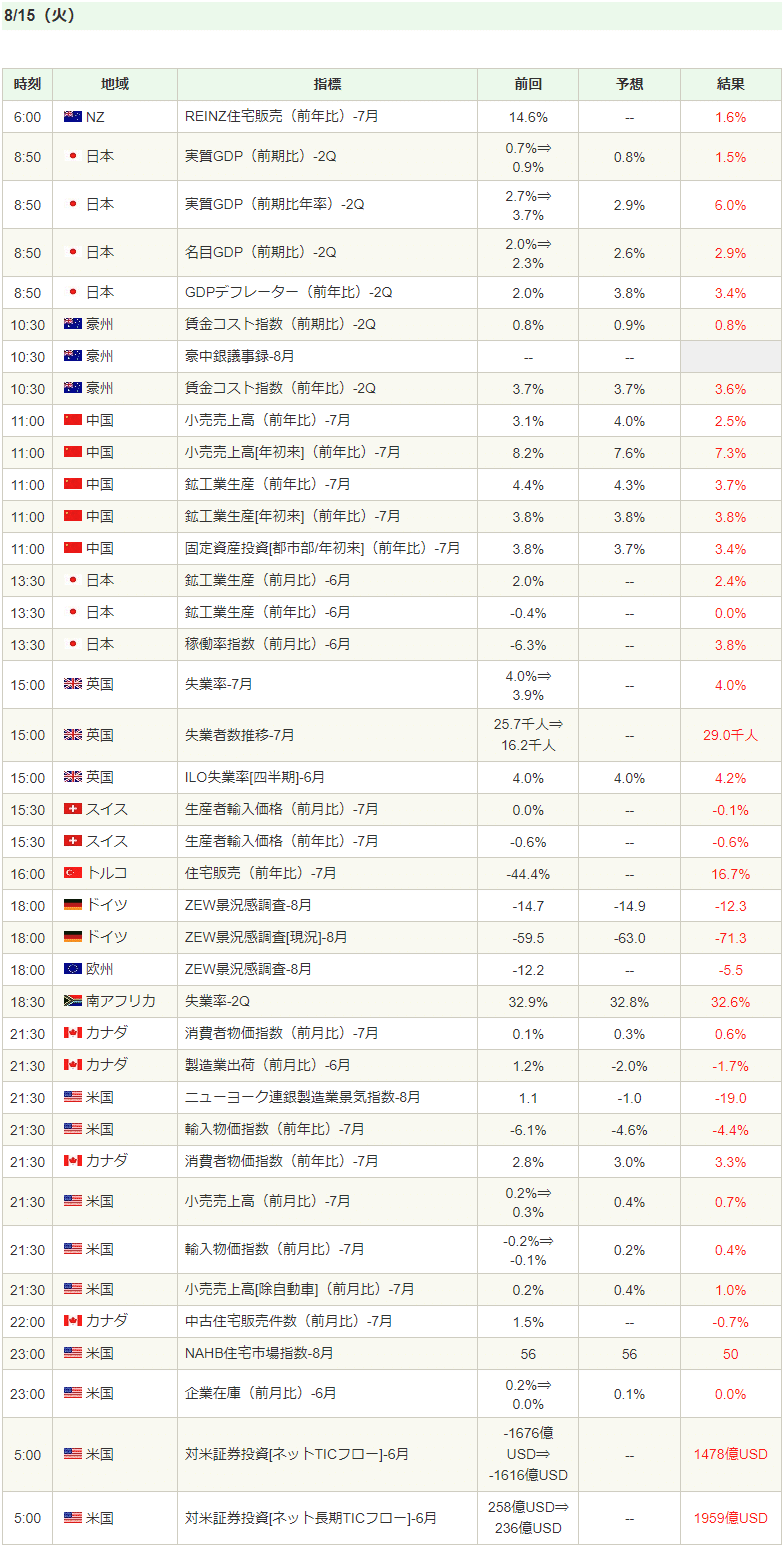

◆2023/08/15(火)の経済指標結果

◆2023/08/16(水)の経済イベント予定

―――【欧州市況】―――

◆欧州市場サマリー(15日ロイター)

2023/08/16(水)02:53

●要約(ChatGPT併用)---------------

ロンドン株式市場は3日続落、FTSE100種指数が1カ月超ぶりの安値を記録

英国の賃金上昇率が最高を記録し、通貨ポンドが上昇、インフレ圧力の懸念が強まる

アストラゼネカが2.1%下落、グレンコアが3.4%下落

イングランド銀行(英中央銀行)が長期的なインフレ圧力を懸念、14回連続の利上げを決定

市場関係者は英中銀が9月に25bpの利上げを決める可能性が88%弱と織り込む

欧州株式市場で反落、利上げへの懸念が売り注文を促す

中国人民銀行のMLF金利引き下げが投資家心理を引き上げず、FTSE100種指数は1.57%下落

ユーロ圏の国債利回り上昇、ドイツ10年債利回りが5カ月ぶりの高水準

米小売売上高が予想を上回る0.7%増加、米10年債利回りが約10カ月ぶりの高水準を記録

イタリア10年債利回りは8bp上昇の4.36%、独伊10年債の利回り格差は5bp上昇の167bp

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[15日 ロイター]

<ロンドン株式市場>

3日続落して取引を終えた。英国の賃金上昇率が集計開始後で最高を記録したとのデータが公表され、インフレ圧力が持続するとの懸念が強まったことで通貨ポンドが上昇したのが嫌気された。輸出企業が多くを占めるFTSE100種指数は1カ月超ぶりの安値を付けた。ポンドが一時0.4%上昇したことが嫌気され、ドルでの収入が多い製薬のアストラゼネカは2.1%、鉱業のグレンコアは3.4%それぞれ下落した。15日発表された2023年4─6月の英賃金はボーナスを除いたベースで前年同期比7.8%上昇し、伸び率は2001年の集計開始後の最高を記録した。イングランド銀行(英中央銀行)は金融政策委員会で14回連続の利上げを決めた後も、長期的なインフレ圧力を懸念している。市場関係者は、英中銀が9月の金融政策委員会で25ベーシスポイント(bp)の利上げを決める可能性が88%弱あると織り込んでいる。インタラクティブ・ブローカーズのチーフストラテジスト、スティーブ・ソスニック氏は「労働市場は徐々に軟化しており、経済がこの賃金上昇をいつまで維持できるのかという疑問が残る。しかし、短期的には英中銀はタカ派姿勢を維持しなければならないだろう」と語った。中型株で構成するFTSE250種指数は0.5%下落し、1カ月弱ぶりの安値。英小売大手のマークス・アンド・スペンサー(M&S)は8.3%の大幅上昇。利益見通しを上方修正し、再建戦略の成果が出ている証拠が加わったのが好感された。FTSE350種小売株指数は1.43%上昇した。鉱業株指数は2.35%下落して21年11月以来、約1年9カ月ぶりの安値を付けた。最大消費国の中国の需要見通しが悪化し、卑金属価格が下落したのが嫌気された。

<欧州株式市場>

反落して取引を終えた。英国とスウェーデンで発表された経済指標が利上げへの懸念を強め、売り注文を促した。中国人民銀行(中央銀行)が中期貸出制度(MLF)金利引き下げを発表したものの、投資家心理を引き上げるには至らなかった。FTSE100種指数は1.57%下落。スウェーデンのOMXストックホルム指数は1.14%下げた。英国の賃金上昇率が集計開始後で最高を記録したとのデータが公表され、イングランド銀行(英中銀)の追加利上げの可能性が強まったとの見方が出た。スウェーデンの7月のインフレ率は前年同月比9.3%上昇した。中国の7月の小売売上高や鉱工業生産、投資といった経済指標は市場予想を下回り、ベースメタル価格が下落。STOXX欧州600種資源株指数は1.54%下げた。人民銀がMLF金利を引き下げたものの、アナリストは新型コロナウイルスのパンデミック(世界的大流行)後の回復が遅れている中国景気を押し上げるにはさらなる支援が必要だと指摘している。中国へのエクスポージャーが高いフランスの高級ブランド品メーカー、エルメス、高級ブランド「グッチ」を抱えるケリング、LVMH(モエ・ヘネシー・ルイ・ヴィトン)は1.0─1.5%下落。STOXX欧州高級品株10種指数は1.12%下げた。ギリシャとイタリアの株式市場は祝日のため休場だった。

<ユーロ圏債券>

域内国債利回りが上昇。ドイツ10年債利回りは5カ月ぶりの高水準を付けた。直近で発表された経済指標を受け、米国の金融引き締めサイクルがピークに達したとの観測が後退した。アナリストによると、15日に発表された7月米小売売上高など直近の米経済指標を受け、米連邦準備理事会(FRB)の利上げサイクルが終了するとの市場の見方が揺らいでいるという。米商務省が15日発表した7月の小売売上高(季節調整済み)は前月比0.7%増加した。オンライン購入や外食の増加で押し上げられ、増加率は予想の0.4%を上回った。これを受け、米10年債利回りは約10カ月ぶりの高水準を付けた。ドイツ10年債利回りは4ベーシスポイント(bp)上昇の2.69%。序盤には2.729%と3月7日以来の高水準を付け、12年ぶりの高水準まであと4bpと迫った。ドイツ2年債利回りは3.5bp上昇の3.11%だった。欧州経済センター(ZEW)が15日発表した8月のドイツの景気期待指数はマイナス12.3と、前月のマイナス14.7から予想外に改善した。ドイツ2年・10年債の利回り格差はマイナス43.2bpとなった。イタリア10年債利回りは8bp上昇の4.36%。独伊10年債の利回り格差は5bp上昇の167bpだった。

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/08/16(水)05:10

15日09:51 後藤経財相談話

「実質GDPの水準は過去最高となった」

「個人消費のマイナス、物価上昇の影響もあり食料品や家電等減少などによるもの」

「政府、一過性でない構造的賃上げ後押しや国内投資拡大図る」

「経済・物価情勢注視しつつ、必要があれば機動的対応講じるなど国民目線に立った対応行っていく」

15日10:37 豪準備銀行(RBA)議事要旨

「金利据え置きと0.25%の利上げを検討し、据え置きを決定」

「インフレ率が妥当な期間内に目標に戻ることを確実にするために、金融政策のさらなる引き締めが必要となる可能性があるとの認識で一致」

「さらなる金利引き上げが必要かどうかはデータとリスク評価の進展に依存するだろう」

「これまでの大幅な引き締めが意図したとおりに機能している兆候がある」

「インフレが正しい方向に向かっていることを示す初期の兆候が見られた」

「インフレに関する最近の情報は心強い」

15日11:40 中国家統計局報道官

「生産者物価指数の下落幅、一段と緩やかになると予想」

「中国の景気回復、課題に直面」

「中国輸出、下半期は基本的に安定と予想」

「中国不動産開発会社のリスク、政策の最適化により徐々に解消される可能性」

15日14:23 鈴木財務相

「為替相場、行き過ぎた動きには適切に対応」

「高い緊張感を持って注視している」

「為替相場はファンダメンタルズを反映して安定的に推移することが重要」

「投機筋の動きがあれば、企業の将来的経営計画や家計にも影響」

16日00:11 カシュカリ米ミネアポリス連銀総裁

「経済の回復力に驚いている」

「インフレに関してはある程度の進展が見られた」

「利上げは経済を若干減速させた」

「米国のインフレ率は依然として高すぎる」

16日01:01

「利下げまでは程遠い」

「利上げが終了したと宣言する準備は私にはない」

※時間は日本時間

―――【日経先物ナイトセッション】―――

◆日経225先物夜間取引クロージング:16日夜間取引終値=360円安、3万1890円

2023/08/16(水)06:03

16日6時00分、大阪取引所の日経225先物期近2023年9月限は前日比360円安の3万1890円で夜間取引を終えた。日経平均株価の現物終値3万2238.89円に対しては348.89円安。出来高は1万5335枚だった。

TOPIX先物期近は2269.5ポイントと前日比19.5ポイント安、TOPIX現物終値比20.81ポイント安だった。

銘柄 清算値(終値) 前日清算値比 出来高

日経225先物 31890 -360 15335

日経225mini 31900 -345 315811

TOPIX先物 2269.5 -19.5 12091

JPX日経400先物 20500 -170 1683

マザーズ指数先物 732 -6 1303

東証REIT指数先物 売買不成立

―――【主要ニュース】―――

◆今朝の必読ニュース(16日ブルームバーグ)

2023/08/16(水)06:00

●要約(ChatGPT併用)---------------

ハワイ州マウイ島で大規模な山火事、ラハイナの被害甚大

グリーン知事、ラハイナの不動産売却一時禁止を検討

米7月小売売上高、前月比0.7%増と市場予想上回り

8月のNAHB住宅市場指数、市場予想外に低下

NY連銀製造景気指数、活動縮小となる一方でインフレ圧力強まる

ミネアポリス連銀カシュカリ総裁、インフレが高過ぎるとの見解

中国経済成長率見通し、JPモルガンとみずほが下方修正

フィッチのアナリスト、米銀業界の格付け引き下げ警告

イングランド銀行、大幅な利上げの可能性が高まるとトレーダーら指摘

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米国内では過去100年余りで最悪の山火事が起きたハワイ州マウイ島。同州のグリーン知事は壊滅的被害を受けたラハイナについて、不動産売却の一時禁止を検討していると表明しました。「この危機を乗り越え、将来のラハイナのあるべき姿を決めるまでは州外からの土地購入を認めないようにする」と言明。歴史保護地区にも指定されて美しい町並みが魅力だったラハイナ。焼け野原となった被災地が不動産開発業者の食い物にされるのは見たくないと同知事は語っています。

米経済指標

7月の米小売売上高は前月比0.7%増と、市場予想を上回る伸びを示した。個人消費に依然として余力があり、景気拡大を支えていることが示唆された。8月のNAHB住宅市場指数は市場の予想外に低下した。低下は今年に入り初めて。高い水準の住宅ローン金利が購入見込み客を遠ざけている。8月のNY連銀製造景業況指数は予想以上の活動縮小となった。受注が落ち込んだ一方で、インフレ圧力は強まった。

「依然高過ぎる」

米ミネアポリス連銀のカシュカリ総裁は、インフレ抑制に前向きな動きが見られているとした上で、物価上昇ペースは政策当局が容認できる範囲をなお超えているの見解を示した。積極的な利上げを進める中でも「経済が非常に堅調」で、労働市場が「非常に力強い状態を維持している」ことに「驚いている」と同総裁は発言。「もう少し時間をかけて、もっとデータを確認してから、追加措置が必要かどうかを決めることになる」と述べた。

相次ぐ下方修正

中国の経済成長率見通しを引き下げる動きが相次いでいる。JPモルガン・チェースは2023年の成長率通しを4.8%に引き下げた。従来予想は5%。7月のデータが失望を誘う内容が多かったことを理由に挙げ、住宅が中国経済にとってますます足かせになると指摘した。みずほセキュリティーズは中国の2023年国内総生産(GDP)伸び率の見通しを5.0%に引き下げた。従来予想は5.5%。

格下げを警告

フィッチ・レーティングスのアナリスト、クリス・ウルフ氏はCNBCとのインタビューで、米銀業界の格付けを再び引き下げた場合、同社がカバーする米銀の格付けを再評価せざるを得なくなると述べた。同氏は、業界の格付けがAAからA+に格下げされれば「恐らくネガティブな格付けアクションになるだろう」と語り、銀行の格下げは現実的なリスクだが既定の結論ではないと付け加えた。

利上げ再加速か

イングランド銀行(英中央銀行)が再び大幅な利上げを実施するとの見方をトレーダーは強めている。サクソ銀行やTDセキュリティーズのアナリストは、賃金が過去最速のペースで伸びたとの指標発表を受け、政策当局が9月の利上げ幅を0.5ポイントに引き上げる可能性があると指摘した。短期金融市場では現在、9月の0.5ポイント利上げ確率はほぼ3分の1と見込まれている。

その他の注目ニュース

中国が台湾の頼副総統を非難、戦争リスクもたらす「トラブルメーカー」

まぼろしの報酬6270億ドル、米女性に支払われない子育て・介護の対価

バーナンキ元FRB議長、無報酬で英中銀の経済予測手法見直しへ

◆オーバーナイト・ヘッドライン一覧(16日ロイター)

2023/08/16(水)06:17

・中国ハッカー、米下院議員のメールアカウントに侵入 FBIが警告

・米金融・債券市場=10年債利回り10カ月ぶり高水準、小売統計好調で金利先高観

・中南米金融市場=通貨下落、中国景気懸念と米金利先高感が重し

・〔表〕NY外為市場=対ドル/各国通貨相場(15日)

・NY外為市場=ドル横ばい、利下げ受け人民元は9カ月ぶり安値

・ニジェール軍事政権、協議に「オープン」米ロも平和的な解決呼びかけ

・米国株式市場=下落、堅調な小売統計受け金利高懸念

・シカゴ日経平均先物(15日)

・米大統領、マウイ島を早期訪問の意向 具体的な日程は示さず

・原油先物1%超下落、中国経済巡る懸念

・カナダ北部イエローナイフ、森林火災で非常事態宣言

・ラトビア、ベラルーシとの国境に軍派遣 不法移民増加で警備強化

・ホーム・デポ、5─7月業績は予想上回る 小規模リフォームへの支出継続

・欧州市場サマリー(15日)

・欧州株式市場=反落、英とスウェーデンで利上げ懸念

・米、対イラン政策に変更なし 核開発計画減速なら歓迎=国務長官

・ロ朝首脳が祝電交換、関係強化表明 日本の植民地支配解放78年で

・BUZZ-南アランド下落、中国経済巡る懸念で

・ロンドン株式市場=続落、ポンド上昇を嫌気 FTSE100は1カ月超ぶり安値

・中国、日米韓首脳会談を「挑発的」とみなすべきではない=米国務省

・米インフレなお高水準、利上げ局面終了とは言えず=ミネアポリス連銀総裁

・米7月小売売上高0.7%増、予想上回る 経済の底堅さ示唆

・米7月輸入物価、前月比0.4%上昇 予想上回る伸び

・ロシア大統領、マリ軍事政権トップと電話会談 ニジェール情勢巡り協議

・福島原発の処理水放出は国際基準に合致、米政府は満足=国務長官

・ユーロ圏金融・債券市場=独10年債利回り5カ月ぶり高水準、米引き締め終了観測後退

・米の全般的な対イラン政策に変更なし、囚人交換合意後も=国務長官

・米、景気後退回避に苦闘へ 23年見通しは上方修正=Wファーゴ

・中印、国境地帯の平和と安定維持で合意

・米企業在庫、6月は前月から横ばい

・NY州製造業業況指数、8月はマイナス19.0に低下 予想も下回る

・フィッチ、JPモルガン含む米銀格付け見直しの可能性を警告=TV

・米住宅建設業者指数、8月は50 今年初の低下=NAHB

・バークレイズ、中国の23年経済成長率予想を4.5%に引き下げ

・ゼレンスキー氏、南東部ザポロジエを訪問 反攻部隊を激励

・JPモルガン、新興国ハイイールド社債の予想デフォルト率引き上げ

・トランプ氏、ジョージア州選挙介入疑惑巡る報告書公表へ 21日

・西アフリカ諸国、17─18日に会合 ニジェール軍事介入を準備

◆TOP_NEWS_海外主要ニュース一覧(16日ロイター)

2023/08/16(水)06:15

●米7月小売売上高0.7%増、予想上回る オンライン・外食など堅調

米商務省が15日発表した7月の小売売上高(季節調整済み)は前月比0.7%増加した。オンライン購入や外食の増加で押し上げられ、増加率は予想の0.4%を上回った。第3・四半期の初めに米経済の拡大が続き、景気後退(リセッション)が抑えられていることが示された。

●フィッチ、JPモルガン含む米銀格付け見直しの可能性を警告=TV

格付け会社フィッチ・レーティングスのアナリストは15日、米銀行業界の経営環境に関する格付けが現在の「AAマイナス」から「Aプラス」に引き下げられれば、JPモルガン・チェースを含む70超の米銀行の格付けの見直しを余儀なくされると警告した。CNBCに対し語った。

●米インフレなお高水準、利上げ局面終了とは言えず=ミネアポリス連銀総裁

米ミネアポリス地区連銀のカシュカリ総裁は15日、これまでの進展に満足しているものの、インフレ率はまだ高すぎるため、連邦準備理事会(FRB)は一段の利上げを実施しなくてはならない可能性があるとの考えを示した。

●中国、日米韓首脳会談を「挑発的」とみなすべきではない=米国務省

米国務省のパテル副報道官は15日、中国は今週行われる日米韓首脳会談を「挑発的」とみなすべきではないと述べた。

●米大統領、マウイ島を早期訪問の意向 具体的な日程は示さず

バイデン米大統領は15日、大規模な森林火災が発生し、現在も消火・捜索活動が続けられているハワイ州のマウイ島をできるだけ早期に訪問する意向を示した。

●トランプ氏、ジョージア州選挙介入疑惑巡る報告書公表へ 21日

トランプ前米大統領は15日、2020年米大統領選で米南部ジョージア州の票集計作業などに介入したとされる疑惑を巡り、来週21日に詳細な報告書を公表すると発表した。

●米、景気後退回避に苦闘へ 23年見通しは上方修正=Wファーゴ

ウェルズ・ファーゴ・インベストメント・インスティテュート(WFII)は15日、2023年の米国内総生産(GDP)伸び率見通しを2.2%とし、従来の1.1%から上方修正した。

●福島原発の処理水放出は国際基準に合致、米政府は満足=国務長官

ブリンケン米国務長官は15日、東京電力福島第1原子力発電所の処理水を海洋放出する日本政府の計画について、米政府は満足しており、国際基準に沿っているという認識を示した。

●バークレイズ、中国の23年経済成長率予想を4.5%に引き下げ

英金融大手バークレイズのアナリストは15日に投資家向けノートで中国の2023年国内総生産(GDP)伸び率が4.5%になると予想し、従来見通しの4.9%から引き下げた。住宅市場の予想を超える悪化を要因とした。

●米、対イラン政策に変更なし 核開発計画減速なら歓迎=国務長官

ブリンケン米国務長官は15日、イランが核兵器級に近い濃縮ウランの蓄積ペースを減速させたという米紙ウォール・ストリート・ジャーナル(WSJ)の報道を確認することはできないとしつつも、「イランが増大する核の脅威を軽減させるために講じるいかなる措置も歓迎する」と述べた。

●西アフリカ諸国、17─18日に会合 ニジェール軍事介入を準備

西アフリカ諸国経済共同体(ECOWAS)の報道官は15日、クーデターが起きたニジェールに対する軍事介入の可能性に備えるため、17─18日にガーナの首都アクラで軍指導部による会合を開くと明らかにした。ニジェールの民主的秩序の回復が目的としている。

―――【米国市況】―――

◆NY株式市場クローズ(15日)

2023/08/16(水)06:22

◆NY市場サマリー(15日ロイター)=ドル横ばい・元下落、利回り上昇、株反落

2023/08/16(水)07:18

●要約(ChatGPT併用)---------------

ドル指数が横ばいで、7月の米小売売上高が市場予想を上回る

中国人民銀行が利下げを発表し、人民元が9カ月ぶり安値

FRBの利上げが続くが、米消費者の支出は堅調

ドルはオフショア人民元に対し上昇し、9カ月ぶりの高値を記録

中国の7月経済指標は景気減速を示す内容

ドル/円が6カ月ぶり高値を付けた後に下落

日本当局の為替介入の可能性が市場で注視されている

英国の4-6月賃金が前年比7.8%上昇し、2001年以来の最高を記録

10年債利回りが一時10カ月ぶりの水準に上昇、インフレ抑制のためのFRBの金利政策に対する観測強まる

金利先物市場では12月のFOMC時点での政策金利の水準が現行よりも高くなる確率が約35%

主要株価指数が反落、金利の長期高水準維持懸念と金融機関の格下げ報道が影響

大手銀行株が下落、特にJPモルガン、バンク・オブ・アメリカ、ウェルズ・ファーゴが値下がり

S&P銀行株指数は2.75%下落し、1カ月ぶりの安値

連邦預金保険公社(FDIC)による新規制の提案が大手地銀に対する懸念材料

エネルギーセクターが原油価格の下落を受けて下落を主導

ゼネラル・モーターズが2.3%下落、バークシャー・ハザウェイがGM株の保有縮小を発表

米市場に上場する中国企業の株価は下落、アリババ・グループが2%安

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<為替>

主要通貨に対するドル指数が横ばい。朝方発表された7月米小売売上高は市場予想を上回った。一方、中国人民銀行(中央銀行)の予想外の利下げを受け、人民元は対ドルで9カ月ぶり安値に沈んだ。7月の米小売売上高は前月比0.7%増加し、市場予想の0.4%増を上回った。米連邦準備理事会(FRB)の積極的な利上げにもかかわらず、賃金の力強い伸びを背景に消費者が堅調を維持している様子が浮き彫りとなった。ドル指数は一時102.8まで下げた後、終盤の取引では0.058%高の103.2。前日の取引では1カ月半ぶりの高値となる103.46を付けていた。ドルはオフショア人民元に対し0.5%超上昇し、9カ月ぶりの高値となる7.3307元を付けた。中国人民銀行は15日、1年物の中期貸出制度(MLF)金利を市場の予想に反して引き下げた。引き下げは過去3カ月で2度目となる。また、15日発表された7月の一連の中国経済指標は、さらなる景気減速を示す内容となった。ドル/円は一時145.865円と、6カ月ぶり高値を付けた後、145.25円まで下げた。終盤の取引では145.66円近辺で推移した。市場では日本当局が介入のシグナルを示すか注視されている。前出のシャモッタ氏は、中国と日本の当局はともに「自国通貨の一段安をおおむね容認しているようにみえるが、為替市場で無秩序な動きが出れば介入する用意があるのは確かだ」と述べた。鈴木俊一財務相は15日の閣議後会見で、為替相場はファンダメンタルズを反映して安定的に推移することが重要との認識をあらためて示した。ポンド/ドルは0.16%高の1.2705ドル。英国立統計局(ONS)が発表した4─6月の賃金はボーナスを除いたベースで前年比7.8%上昇し、上昇率は2001年に集計を開始して以来の最高を記録した。金融市場では、イングランド銀行(英中銀)が次回会合で少なくとも0.25%ポイントの追加利上げを実施すると予想されている。ユーロ/ドルは横ばいの1.09045ドル。

<債券>

10年債利回りが一時約10カ月ぶりの水準に上昇した。7月の小売売上高が予想を上回って増加したことで、FRBがインフレ抑制に向け、より長期にわたり金利を高水準にとどめるとの観測が高まったことが背景。ただ10年債利回りはその後は失速した。ノムラ(ニューヨーク)の米金利戦略部門責任者、ジョナサン・コーン氏は、金利が現在想定されているターミナルレート(政策金利の最終到達点)近辺に、現在の予想よりも長い期間にわたりとどまるとの観測が織り込まれたとしている。10年債利回りは一時4.274%と、昨年10月24日以来の水準に上昇。ただ午後の取引で4.215%に戻した。2年債利回りも上昇し、一時は5.024%と、7月7日以来の高水準を付けたが、その後は4.952%に下げた。10年債と2年債の利回り格差はマイナス74ベーシスポイント(bp)に縮小した。市場はFRBが16日に公表する7月26─26日の連邦公開市場委員会(FOMC)議事要旨に注目。米ワイオミング州ジャクソンホールで8月24─26日に開かれる経済シンポジウム「 ジャクソン ホール会議」も注目されている。金利先物市場では、12月のFOMC時点の政策金利の水準が現行水準よりも高くなる確率が約35%であることが織り込まれている。この確率は1カ月前は約25%だった。

<株式>

主要株価指数が反落して取引を終えた。予想を上回る米小売売上高を受け、金利がより長期にわたり高水準で推移するとの懸念が強まった。また、格付け会社フィッチ・レーティングスが一部の金融機関を格下げする可能性があるとの報道を受け、大手銀行株が値下がりした。小売統計発表後も、市場が織り込む来月の利上げ休止確率は89%で変わらなかったが、金利が予想よりも長期にわたって現在の水準にとどまる可能性が懸念された。これを受けて銀行株が売られた。CFRAリサーチのチーフ投資ストラテジスト、サム・ストボール氏は「リセッション(景気後退)に至らなくても、逆イールド(長短利回り逆転)は予想以上に長引くだろう」とし、融資が抑制されるとの見方を示した。S&P総合500種は3月以降初めて50日移動平均線を下回って引けた。フィッチによる一部米銀格下げの可能性に関する報道を受け、JPモルガン・チェースは2.5%、バンク・オブ・アメリカ(BofA)は3.2%、ウェルズ・ファーゴは2.3%、それぞれ値下がりした。中堅銀行のパックウェスト・バンコープ、ザイオンズ・バンコープ、ウェスタン・アライアンス・バンコープは3.7─4.5%安。連邦預金保険公社(FDIC)が14日、近く提案する新たな規制案により、大手地銀の「生前遺言(破綻処理計画)」が抜本的に手直しされることになるとの見通しを示したことが嫌気された。S&P銀行株指数は2.75%下落し、1カ月ぶりの安値を付けた。KBW地方銀行株指数も3.4%値下がりした。S&P主要11セクターは全て下落。原油価格の下落を受けてエネルギーが下げを主導した。情報技術は比較的小幅な下げにとどまった。UBSとウェルズ・ファーゴによる目標株価引き上げを受けて半導体大手エヌビディアが0.4%上昇したことに支援された。ゼネラル・モーターズ(GM)は2.3%下落。著名投資家ウォーレン・バフェット氏が率いる投資会社バークシャー・ハザウェイがGM株の保有を縮小した。バークシャーが新規投資を明らかにした住宅建設大手DRホートンは2.9%値上がりした。一連の中国指標がさえなかったことから米市場に上場する中国企業の株価は下落。中国電子商取引大手アリババ・グループが2%安と下げを主導した。

<金先物>

7営業日続落した。中心限月12月物の清算値(終値に相当)は前日比8.80ドル(0.45%)安の1オンス=1935.20ドル。

<米原油先物>

中国のエネルギー需要減退懸念の強まりを受け、続落した。米国産標準油種WTIの中心限月9月物の清算値(終値に相当)は、前日比1.52ドル(1.84%)安の1バレル=80.99ドル。10月物は1.42ドル安の80.50ドルだった。中国国家統計局がこの日発表した7月の経済指標は軒並み悪化。米銀の信用不安の再燃も投資家心理を圧迫した。

ドル/円 NY終値 145.57/145.59

始値 145.53

高値 145.81

安値 145.11

ユーロ/ドル NY終値 1.0904/1.0906

始値 1.0932

高値 1.0952

安値 1.0898

米東部時間

30年債(指標銘柄) 17時05分 96*23.00 4.3212%

前営業日終値 97*12.00 4.2810%

10年債(指標銘柄) 17時05分 97*07.00 4.2188%

前営業日終値 97*16.50 4.1820%

5年債(指標銘柄) 17時05分 98*28.25 4.3778%

前営業日終値 98*31.50 4.3550%

2年債(指標銘柄) 17時05分 99*19.63 4.9586%

前営業日終値 99*19.25 4.9650%

終値 前日比 %

ダウ工業株30種 34946.39 -361.24 -1.02

前営業日終値 35307.63

ナスダック総合 13631.05 -157.28 -1.14

前営業日終値 13788.33

S&P総合500種 4437.86 -51.86 -1.16

前営業日終値 4489.72

COMEX金 12月限 1935.2 ‐8.8

前営業日終値 1944.0

COMEX銀 9月限 2265.6 ‐5.2

前営業日終値 2270.8

北海ブレント 10月限 84.89 ‐1.32

前営業日終値 86.21

米WTI先物 9月限 80.99 ‐1.52

前営業日終値 82.51

CRB商品指数 274.3040 ‐3.7930

前営業日終値 278.0970

◆15日の米国市場ダイジェスト=米国株式市場は反落、金利高や銀行格下げを警戒

2023/08/16(水)07:39

●要約(ChatGPT併用)---------------

NY株式市場は反落し、金利の上昇と銀行の格下げを警戒している。ダウ平均は361.24ドル安、ナスダックは157.28ポイント安で取引が終了

中国の経済指標が予想を下回り、世界経済の減速懸念が高まっている。この背景で売り注文が先行している

米国の7月小売売上高が予想を上回ったことから、金利先高観が再燃。フィッチが一部銀行の格下げの可能性を警告、売り材料に

長期金利の上昇を嫌ってハイテク株も売られ、株式相場は終日軟調に推移。終盤には下げ幅が拡大した

セクター別では、銀行や自動車・自動車部品関連の株が大幅に下落。格下げ警戒感が銀行株の売りを加速

バフェット運営のバークシャー・ハサウェイが、住宅建設会社のDRホートン等の株を取得。これが明らかになり株価は上昇

バンク・オブ・アメリカ、JPモルガン・チェース、シティ・グループは、格下げを警戒し、軒並み株価が下落

クレジットカード会社のディスカバー・ファイナンシャルは、CEOおよび取締役が退任を発表し、株価が大幅に安くなった

地中海料理のファーストレストランを運営するCAVAは、上場後初の四半期決算内容が予想を上回り、時間外取引で株が買われている

15日のNY外為市場でドル・円は145円58銭で引けた。米7月小売売上高の伸びが金利上昇を引き起こし、ドル買いが優勢に

米7-9月期のGDP見通しの上方修正と、追加の利上げの可能性も完全には除外されていない状況下で、ドル買いが再開した

ユーロ・ドルとユーロ・円は中国の低調な経済指標を受け、リスク回避の円買いが進行、通貨ペアが反落

英国の6月週平均賃金が過去最大の伸びを記録。これにより9月の利上げペース加速の観測が強まり、ポンド買いが進行

NY原油先物は続落し、80.99ドルで取引終了。ドル高を意識した売りが増え、中盤には80.40ドルまで反落した状況

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■NY株式:米国株式市場は反落、金利高や銀行格下げを警戒

ダウ平均は361.24ドル安の34,946.39ドル、ナスダックは157.28ポイント安の13,631.05で取引を終了した。

中国経済指標が軒並み予想を下回ったため、世界経済の減速懸念を背景とした売りが先行。一方、国内の7月小売売上高が予想を上回り金利先高観が再燃したほか、格付け会社フィッチが一部銀行の格下げの可能性を警告したことも売り材料となった。長期金利の上昇を嫌いハイテクも売られ、株式相場は終日軟調に推移、終盤にかけて下げ幅を拡大した。セクター別では銀行や自動車・自動車部品が大幅に下落。

住宅建設会社のDRホートン(DHI)、レナー(LEN)、NVR(NVR)は著名投資家のバフェット氏が運営するバークシャー・ハサウェイによる株式取得が当局への報告で明らかになり、それぞれ上昇。半導体のエヌビディア(NVDA)はアナリストの投資判断引き上げで買いが続いた。メディアのパラマウント・グルーバル(PARA)は現在ストライキを続けている脚本家に対し、新たな交渉に入ったとの報道を受け合意期待から買われた。

一方、銀行のバンク・オブ・アメリカ(BAC)やJPモルガン・チェース(JPM)、シティ・グループ(C)は格下げを警戒し、軒並み下落。クレジットカード会社のディスカバー・ファイナンシャル・サービシズ(DFS)はホックチャイルド氏が突然の最高経営責任者(CEO)および取締役退任を発表し大幅安となった。

取引終了後、地中海料理のファーストレストランを運営するCAVA(CAVA)は上場後初の四半期決算を発表。内容が予想を上回り、時間外取引で買われている。

■NY為替:ドル・円は上げ渋り、中国経済の低成長を警戒

15日のニューヨーク外為市場でドル・円は、145円82銭へ上昇後、145円11銭まで反落も戻し、145円58銭で引けた。米7月小売売上高や7月輸入物価指数が予想以上に伸びが拡大したため金利上昇に連れドル買いが優勢となった。その後発表された8月NAHB住宅市場指数が予想外に低下し金利低下に伴うドル売りに一時転じたものの、アトランタ連銀の7-9月期国内総生産(GDP)見通しの上方修正、カシュカリ米ミネアポリス連銀総裁の発言が予想程ハト派にならず、追加利上げの可能性も完全には除外しなかったためドル買いが再開した。

ユーロ・ドルは、1.0898ドルへ下落後、1.0953ドルまで上昇し、1.0903ドルで引けた。ユーロ・円は159円20銭へ上昇後、158円68銭まで反落。中国の低調な経済指標を受けたリスク回避の円買いに押された。ポンド・ドルは、1.2682ドルまで下落後、1.2753ドルまで上昇した。英国の6月週平均賃金が過去最大の伸びを記録し、9月会合で利上げペースを加速するとの観測が強まりポンド買いに拍車がかかった。ドル・スイスは0.8797フランまで上昇し0.8754フランへ反落した。

■NY原油:続落で80.99ドル、ドル高を意識した売りが増える

NY原油先物9月限は続落(NYMEX原油9月限終値:80.99 ↓1.52)。ニューヨーク商業取引所(NYMEX)のWTI先物9月限は、前営業日比-1.52ドルの80.99ドルで通常取引を終了した。時間外取引を含めた取引レンジは80.40ドル-82.91ドル。アジア市場で82.91ドルまで買われたが、ドル高を意識した売りが増えたことで米国市場の中盤にかけて80.40ドルまで反落。その後はもみ合いとなり、通常取引終了後の時間外取引では主に81ドルを挟んだ水準で推移。

■主要米国企業の終値

銘柄名⇒終値⇒前日比(騰落率)

バンクオブアメリカ(BAC) 29.94ドル -0.99ドル(-3.20%)

モルガン・スタンレー(MS) 86.16ドル -1.17ドル(-1.34%)

ゴールドマン・サックス(GS)332.21ドル -5.53ドル(-1.64%)

インテル(INTC) 34.77ドル -0.91ドル(-2.55%)

アップル(AAPL) 177.45ドル -2.01ドル(-1.12%)

アルファベット(GOOG) 130.27ドル -1.56ドル(-1.18%)

メタ(META) 301.95ドル -4.24ドル(-1.38%)

キャタピラー(CAT) 277.37ドル -7.17ドル(-2.52%)

アルコア(AA) 30.34ドル -1.39ドル(-4.38%)

ウォルマート(WMT) 159.18ドル -0.82ドル(-0.51%)

―――【日中取引OPEN前まとめ】―――

◆日経225先物テクニカルポイント(16日夜間取引終了時点)

2023/08/16(水)07:10

●本文ここから--------------------------

16日ナイトセッションの日経225先物は前日清算値比360円安の3万1890円で取引を終えた。夜間取引終了時点のテクニカルポイントは以下の通り。

33580.04円 ボリンジャーバンド3σ

33211.63円 ボリンジャーバンド2σ

32843.21円 ボリンジャーバンド1σ

32800.00円 一目均衡表・先行スパン1(雲上限)

32565.00円 一目均衡表・基準線

32474.80円 25日移動平均

32238.89円 15日日経平均株価現物終値

32235.00円 一目均衡表・転換線

32202.00円 5日移動平均

32106.39円 ボリンジャーバンド-1σ

31890.00円 16日夜間取引終値

31864.67円 75日移動平均

31737.97円 ボリンジャーバンド2σ

31369.56円 ボリンジャーバンド3σ

31095.00円 一目均衡表・先行スパン2(雲下限)

29117.75円 200日移動平均

◆日経225先物(寄り前コメント)=75日線到達でショートカバーも入りやすい水準

2023/08/16(水)08:15

●要約(ChatGPT併用)---------------

米国主要株価指数(NYダウ、S&P500、ナスダック)が下落

中国の7月の経済指標が予想を下回り、中国経済への懸念が高まる

中国人民銀行がMLF金利を予想に反して引き下げ、不動産業界のリスクも高まる

フィッチ・レーティングスが70行以上の銀行の格下げ可能性を指摘、市場に重荷

米7月小売売上高は予想を上回るも、追加利上げの観測が強まり

S&P500業種別指数は全セクターが下落、特に銀行・自動車・エネルギーが弱い

シカゴ日経平均先物は大阪比310円安、節目の3万2000円を割り込む

売り先行で始まる可能性、3万2000円割れからのインデックス関連の売りが集中しやすい展開

シカゴ先物にサヤ寄せ、前日上昇のエヌビディアは押し目狙いのロングが期待

日経225先物はショートカバーも入りやすい水準に、リバウンド狙いのロング対応も想定

VIX指数は16.46に上昇、過度なリスク後退はないとされる

NT倍率は14.08倍、下向きのトレンド継続、米金融株下落の影響でNTショートの巻き戻しもあり得る

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限ナイトセッション

日経225先物 31890 -360 (-1.11%)

TOPIX先物 2269.5 -19.5 (-0.85%)

シカゴ日経平均先物 31940 -310

(注:ナイトセッション、CMEは大阪の日中終値比)

15日の米国市場は、NYダウ、 S&P500、ナスダックの主要な株価指数が下落。中国の7月の工業生産や小売売上高などの経済指標が予想を下回ったことが嫌気された。また、中国人民銀行(中央銀行)が期間1年の中期貸出制度(MLF)金利を予想に反して引き下げたほか、不動産業界を巡るリスクも高まっており、中国経済に対する懸念から売り優勢の展開となった。

さらに、格付け会社フィッチ・レーティングスが大手銀のJPモルガン・チェース<JPM>を含む70行以上を格下げする可能性があると伝わったことも相場の重荷となった。7月の米小売売上高は予想を上回ったものの、地合いが悪化するなかでは追加利上げ観測を強める方向に働いた。S&P500業種別指数はすべてのセクターが下落し、銀行、自動車・同部品、エネルギー、各種金融、公益事業の弱さが目立った。

シカゴ日経平均先物(9月限)清算値は、大阪比310円安の3万1940円だった。日経225先物(9月限)は日中比100円安の3万2150円で始まり、直後に付けた3万2160円を高値に軟化すると、ほどなくして節目の3万2000円を割り込んだ。米国市場の取引開始直前には3万2100円まで買い戻される場面も見られたが、終盤にかけて下落幅を広げており、3万1890円とナイトセッションの安値で取引を終えた。

シカゴ先物にサヤ寄せする格好から、売り先行で始まることになりそうだ。節目の3万2000円を割り込んできたことから、朝方は裁定解消やヘッジ対応などインデックスに絡んだ売りが集中しやすく、下へのバイアスが強まる可能性がありそうだ。ただし、前日に7%を超える上昇となったエヌビディア<NVDA>は小幅ながら上昇しており、売り一巡後は押し目狙いのロングが入りそうだ。

また、日経225先物は75日移動平均線(3万1840円)およびボリンジャーバンドの-2σ(3万1740円)水準に接近してきた。ショート優勢ながら、いったんはショートカバーも入りやすい水準でもあり、まずは売り一巡後の底堅さを見極めたいところだろう。一気に-2σを下回ってくる局面では、その後のリバウンドを狙ったロング対応も想定しておきたい。

VIX指数は16.46(前日は14.82)に上昇した。25日線を支持線とした上昇から、再び75日線を上回ってきた。ただし、直近のレンジ推移であるため、過度なリスク後退にはつながらないと考えられる。

なお、昨日のNT倍率は先物中心限月で14.08倍だった。下向きのトレンドが継続しており、朝方は指数インパクトの大きい値がさハイテク株などの下落影響からNT倍率の低下が見込まれる。ただし、米金融株の下落影響からNTショートにも傾きづらく、NTショートを巻き戻す動きも入りそうだ。

―――日経225先物08:45~15:15取引中―――

―――日本株09:00~15:00取引中―――

―――【日本市場】―――

◆日経225先物日中取引クロージング:16日清算値=520円安、3万1730円

2023/08/16(水)15:17

16日15時15分、大阪取引所の日経225先物期近2023年9月限は前日清算値比520円安の3万1730円で取引を終えた。出来高は5万2516枚だった。この日の日経平均株価の現物終値3万1766.82円に対しては36.82円安。

◆東京株式市場クローズ(16日)

2023/08/16(水)

◆日本株市況相場概況=日経平均は大幅反落、米長期金利の上昇や中国リスクを警戒し32000円割れ(16日フィスコ)

2023/08/16(水)15:28

●要約(ChatGPT併用)---------------

日経平均大幅反落、米株式市場もダウ平均とナスダック総合指数が反落

中国の経済指標が予想を下回り、世界経済の減速懸念が強まる

米7月小売売上高が予想を上回るも、ハイテクに売りが広がる

格付け会社フィッチが一部銀行の格下げの可能性を警告、嫌気される

中国新築住宅価格2カ月連続で低下、中国経済減速リスクが一層意識される

日経平均は結局、この日の安値で取引を終え、31766.82円となる

売買高は13億3114万株、売買代金は3兆1411億円

石油・石炭、卸売、鉄鋼セクターが下落、建設・電気・ガス・水産・農林が上昇

銀行株はフィッチの一部米銀の格下げ警告が影響

アドバンテスト、ディスコなど半導体製造装置の一角が上昇

住友林業はバフェット氏率いるバークシャーの新規取得が思惑を強める

富士製薬は共同開発医薬品の製造販売承認取得で急伸

鹿島、大成建設、大林組などの建設セクターが堅調

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日経平均は大幅反落。15日の米株式市場でダウ平均は361.24ドル安と反落、ナスダック総合指数も-1.14%と反落。中国の経済指標が軒並み予想を下回り、世界経済の減速懸念が強まった。一方、米7月小売売上高が予想を上回り、米長期金利は昨年10月以来の水準にまで上昇、ハイテクにも売りが広がった。格付け会社フィッチが一部銀行の格下げの可能性を警告したことも嫌気された。米株安を引き継いで日経平均は273.31円安と32000円割れからスタート。序盤から売りが先行したが、75日移動平均線を意識した下げ渋りも見られ、その後は膠着感の強い展開が続いた。しかし、中国の新築住宅価格が2カ月連続で低下すると、中国経済の減速リスクが一段と意識され、後場はアジア市況の下落に連れてじわじわと下げ幅を広げる展開となり、結局、日経平均はこの日の安値で取引を終えた。

大引けの日経平均は前日比472.07円安の31766.82円となった。東証プライム市場の売買高は13億3114万株、売買代金は3兆1411億円だった。セクターではが石油・石炭、卸売、鉄鋼が下落率上位に並んだ一方、建設、電気・ガス、水産・農林のみが上昇した。東証プライム市場の値下がり銘柄は全体の77%、対して値上がり銘柄は20%だった。

個別では、郵船<9101>、川崎汽船<9107>の海運、丸紅<8002>、三井物産<8031>の商社、日本製鉄<5401>、JFEHD<5411>の鉄鋼、三菱UFJ<8306>、みずほFG<8411>の銀行、INPEX<1605>、石油資源開発<1662>の鉱業、住友鉱山<5713>、三井金属<5706>の非鉄金属など、景気敏感株が全般下落。銀行株はフィッチの一部米銀の格下げ警告が影響しているもよう。太陽誘電<6976>、ニデック<6594>、TDK<6762>のハイテク、LITALICO<7366>、JMDC<4483>、プラスアルファ・コンサルティング<4071>などのグロース(成長)株も総じて下落。第一生命HD<8750>は国内証券のレーティング格下げが嫌気された。

一方、アドバンテスト<6857>、ディスコ<6146>などの半導体製造装置の一角が上昇。メルカリ<4385>、ベイカレント<6532>などグロース株の一角も高い。前日にストップ高となったメドレー<4480>は大幅続伸。ギフティ<4449>、クラレ<3405>は国内証券のレーティング格上げが好感された。米国市場で住宅事業を手掛ける住友林業<1911>は、著名投資家のウォーレン・バフェット氏率いる米バークシャー・ハザウェイが大手住宅メーカーのDRホートンやレナーなどの株式を新規に取得したことが思惑を強めているようだ。富士製薬<4554>は共同開発医薬品の製造販売承認の取得を手掛かりに急伸。ひらまつ<2764>は月次動向を材料に買われた。ほか、鹿島<1812>、大成建設<1801>、大林組<1802>など建設の堅調さが目立った。

◆日経平均大引け【↓】=大幅反落、欧米株安・中国懸念で3万2000円割れ (8月16日)

2023/08/16(水)18:18

●要約(ChatGPT併用)---------------

日経平均は大幅反落、472円安で3万2000円台割れ

前日の欧米株安と中国の景気減速を警戒し売り優勢

前場は下げ渋る場面も、後場は次第安で安値引けに

米銀行格下げ懸念も重荷、終始リスクオフの地合い

値下がり銘柄数1400超でプライム市場の78%が下落

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日経平均株価

始値 31965.58

高値 31997.28(09:19)

安値 31766.82(15:00)

大引け 31766.82(前日比 -472.07 、 -1.46% )

売買高 13億3114万株 (東証プライム概算)

売買代金 3兆1410億円 (東証プライム概算)

-----------------------------------------------------------------

■本日のポイント

1.日経平均は大幅反落、472円安で3万2000円台割れ

2.前日の欧米株安と中国の景気減速を警戒し売り優勢

3.前場は下げ渋る場面も、後場は次第安で安値引けに

4.米銀行格下げ懸念も重荷、終始リスクオフの地合い

5.値下がり銘柄数1400超でプライム市場の78%が下落

■東京市場概況

前日の米国市場では、NYダウは前日比361ドル安と4日ぶりに反落した。中国経済の減速懸念や米銀行格下げを警戒し売りが優勢となった。

東京市場では、前日の欧米株安に加え、本日の中国や香港株が軟調だったこともあり、リスク回避の売りが顕著となった。日経平均株価は3万2000円大台を下回った。

16日の東京市場は、買い手控えムードが強く、終始売りに押される展開。日経平均は寄り付き時点でフシ目の3万2000円台を割り込み、取引時間中も大台に復帰する場面は一度もなかった。前場はやや下げ渋る場面もあったが、後場に再び下げ幅を広げ、結局安値引けとなった。前日の欧州株市場が総じて下落したほか、米国株市場でも大手格付け会社による米銀70行以上を対象とした格下げの可能性が報じられ、これを嫌気して金融株中心に売りが目立った。また、中国の景気減速に対する懸念が高まるなか、東京市場でも中国関連株や景気敏感株などをはじめ値を下げる銘柄が多く、終始リスクオフの地合いを余儀なくされた。業種別では33業種中30業種がマイナス。また個別株も値下がり銘柄数が1400を上回り、プライム市場の78%の銘柄が下落する売り圧力の強い地合いだった。

個別では、レーザーテック<6920>、ソフトバンクグループ<9984>、ソニーグループ<6758>などが値を下げ、三菱商事<8058>も安い。トヨタ自動車<7203>が下落、三菱UFJフィナンシャル・グループ<8306>などメガバンクも売られた。川崎汽船<9107>が安く、ゼンショーホールディングス<7550>は大幅に水準を切り下げた。ダブルスタンダード<3925>は連日のストップ安、ダイコク電機<6430>が急落、円谷フィールズホールディングス<2767>、UTグループ<2146>なども大きく下落した。

半面、アドバンテスト<6857>、ディスコ<6146>が逆行高、メルカリ<4385>も買いが優勢だった。ひらまつ<2764>が急伸、JBCCホールディングス<9889>も大幅高に買われた。アイスタイル<3660>、ギフティ<4449>の上げ足も目立つ。このほか、メドレー<4480>、ベイカレント・コンサルティング<6532>、レアジョブ<6096>などが値を飛ばした。

日経平均へのプラス寄与度上位5銘柄はアドテスト <6857>、アステラス <4503>、セコム <9735>、大和ハウス <1925>、日清粉G <2002>。5銘柄の指数押し上げ効果は合計で約22円。うち14円はアドテスト1銘柄によるもの。

日経平均へのマイナス寄与度上位5銘柄はファストリ <9983>、SBG <9984>、東エレク <8035>、ダイキン <6367>、テルモ <4543>。5銘柄の指数押し下げ効果は合計で約169円。

東証33業種のうち上昇は建設業、電気・ガス業、水産・農林業の3業種のみ。下落率の小さかった上位5業種は(1)食料品、(2)その他製品、(3)陸運業、(4)医薬品、(5)パルプ・紙。一方、下落率の大きかった5業種は(1)石油石炭製品、(2)卸売業、(3)鉄鋼、(4)銀行業、(5)鉱業。

■個別材料株

△住友林 <1911> [東証P]

米住宅着工発表前で思惑買い。

△ひらまつ <2764> [東証P]

7月月次動向を受けて見直し買い優勢。

△クラレ <3405> [東証P]

大和証券が投資判断を「3→2」に引き上げ。

△エムアップ <3661> [東証P]

10万株を上限とする自社株買いを実施へ。

△ロボペイ <4374> [東証G]

7月全社売上高27.5%増と増収基調継続。

△ギフティ <4449> [東証P]

大和証券が投資判断を「2→1」へ引き上げ。

△富士製薬 <4554> [東証P]

「レナリドミド」の製造販売承認で収益貢献を期待。

△サイフューズ <4892> [東証G]

今晩の「WBS」で紹介予定で先回りの買い流入。

△コスモスイニ <8844> [東証S]

アパートメントホテルで訪日客需要取り込む。

△インフォR <9338> [東証G]

EVユーザー向けの協業開始を手掛かり視。

▼デュアルT <3469> [東証S]

24年6月期は大幅減益を見込む。

▼モンラボ <5255> [東証G]

今期一転最終赤字に下方修正。

東証プライムの値上がり率上位10傑は(1)ひらまつ <2764>、(2)JBCCHD <9889>、(3)アイスタイル <3660>、(4)ギフティ <4449>、(5)三栄建築 <3228>、(6)メドレー <4480>、(7)IRジャパン <6035>、(8)メイコー <6787>、(9)ベイカレント <6532>、(10)富士製薬 <4554>。

値下がり率上位10傑は(1)ダブスタ <3925>、(2)ダイコク電 <6430>、(3)円谷フィHD <2767>、(4)UT <2146>、(5)力の源HD <3561>、(6)ピアラ <7044>、(7)Dmミックス <7354>、(8)ゼンショHD <7550>、(9)りたりこ <7366>、(10)BEENOS <3328>。

【大引け】

日経平均は前日比472.07円(1.46%)安の3万1766.82円。TOPIXは前日比29.47(1.29%)安の2260.84。出来高は概算で13億3114万株。東証プライムの値上がり銘柄数は360、値下がり銘柄数は1425となった。東証マザーズ指数は726.50ポイント(14.99ポイント安)。

[2023年8月16日]

◆日経225先物テクニカルポイント(16日日中取引終了時点)

2023/08/16(水)16:10

●本文ここから--------------------------

16日の日経225先物は前日清算値比520円安の3万1730円で取引を終えた。テクニカルポイントは以下の通り。

33607.60円 ボリンジャーバンド3σ

33227.87円 ボリンジャーバンド2σ

32848.13円 ボリンジャーバンド1σ

32800.00円 一目均衡表・先行スパン1(雲上限)

32565.00円 一目均衡表・基準線

32468.40円 25日移動平均

32235.00円 一目均衡表・転換線

32170.00円 5日移動平均

32088.67円 ボリンジャーバンド-1σ

31862.53円 75日移動平均

31766.82円 16日日経平均株価現物終値

31730.00円 16日先物清算値

31708.93円 ボリンジャーバンド2σ

31329.20円 ボリンジャーバンド3σ

31095.00円 一目均衡表・先行スパン2(雲下限)

29116.95円 200日移動平均

◆日経225先物(引け後コメント)=75日線水準での底固めを確認したい

2023/08/16(水)18:04

●要約(ChatGPT併用)---------------

日経225先物(9月限)は前日比520円安の3万1730円で取引を終了し、節目の3万2000円を回復することができず下落の動きが続いた

寄り付き時点でシカゴ日経平均先物清算値にサヤ寄せする形となり、売りが先行して市場は冴えないスタートとなった

75日移動平均線(3万1840円)を割り込む形で売られ、ボリンジャーバンドの-2σ水準まで売られた状況が続いた

中国の景気不透明感が強まる中、上海総合や香港ハンセン指数の弱い値動きが日経225先物にも影響を与え、リバウンド機運が高まりづらい状況であった

ボリンジャーバンドの-2σは下向きで推移しており、ナイトセッションでは3万1660円まで下落、-3σの3万1260円が意識される可能性もある

NT倍率は14.05倍に低下し、一時は14.01倍まで切り下がった状況から、短期的にNTショートの巻き戻しに向かう可能性がある

バークレイズ証券が2403枚の買い越しに対して、ビーオブエー証券が2950枚の売り越しとなり、大手証券の動きが市場に影響を与えた

TOPIX先物の手口面では、シティグループ証券が1701枚の買い越しを行い、一方でゴールドマン証券が2198枚の売り越しを行うなど、売買の攻防が激しく展開された

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限

日経225先物 31730 -520 (-1.61%)

TOPIX先物 2257.0 -32.0 (-1.39%)

日経225先物(9月限)は前日比520円安の3万1730円で取引を終了。寄り付きは3万1920円と、シカゴ日経平均先物清算値(3万1940円)にサヤ寄せする形で売りが先行した。その後は3万1990円まで下げ渋る動きも見られたが、節目の3万2000円を回復することはできず、前場中盤にかけて3万1750円まで下げ幅を広げた。

75日移動平均線(3万1840円)を割り込み、ボリンジャーバンドの-2σ水準まで売られたほか、7月12日に付けた直近安値の3万1760円とのボトム形成への期待もあり、前場終盤にかけては3万1850円~3万1900円辺りで保ち合いを継続。ランチタイムでは3万1950円まで下げ渋る場面も見られたが、後場に入ると再びショート優勢の需給状況となった。終盤に下げ幅を広げるなか、現物の取引終了後には3万1700円まで売られた。

日経225先物は、前場中盤にかけての下落によって、支持線として意識されていた75日線を割り込んだ。格付け会社フィッチ・レーティングスが米大手銀行を格下げする可能性のほか、中国の景気不透明感が強まるなか、上海総合や香港ハンセン指数の弱い値動きなどが重荷となり、リバウンド機運は高まりづらい状況であった。

75日線を下回ったとはいえ、しばらくは同線を挟んでの攻防が意識されやすいだろう。ただし、ボリンジャーバンドの-2σは下向きで推移しており、ナイトセッションの段階では3万1660円辺りまで下がってきている。バンドに沿った調整をみせてくるようだと、底打ち感が見極めづらくなるため、瞬間的には-3σの3万1260円が意識されてくる可能性は想定しておきたい。まずは75日線水準での底固めを確認したい。

なお、NT倍率は先物中心限月で14.05倍に低下した。一時14.01倍まで切り下がり、5月10日に付けた13.91倍が目先的なターゲットになりそうだ。200日線が位置する14.11倍を明確に上回ってくるようだと、短期的にはNTショートの巻き戻しに向かわせる可能性はありそうだが、同線が上値抵抗線として機能する状況となれば、戻りの場面ではNTショートを積み増す動きになりそうだ。

手口面では、日経225先物はバークレイズ証券が2403枚、ABNクリアリン証券が1909枚、ドイツ証券が454枚、ソシエテジェネラル証券が378枚、SBI証券が268枚の買い越しに対して、ビーオブエー証券が2950枚、ゴールドマン証券が744枚、モルガンMUFG証券が647枚、野村証券が591枚、みずほ証券が339枚の売り越しだった。

TOPIX先物は、シティグループ証券が1701枚、バークレイズ証券が1239枚、ソシエテジェネラル証券が721枚、ABNクリアリン証券が682枚、SBI証券が256枚の買い越しに対して、ゴールドマン証券が2198枚、モルガンMUFG証券が1508枚、UBS証券が310枚、ドイツ証券が219枚、BNPパリバ証券が214枚の売り越しだった。

―――【NEWS】―――

◆海外ヘッドライン一覧(16日ロイター)

2023/08/16(水)22:13

・第2四半期ユーロ圏GDP確報値、前期比+0.3% 鉱工業生産好調

・英7月CPI、前年比+6.8%に鈍化 コアやサービス部門で上昇圧力

・インドネシア大統領、2160億ドル規模の24年予算案提出

・アリババのディントーク、クラウド部門から分離へ=関係筋

・テンセント第2四半期、売上高が予想下回る ゲーム事業伸び悩み

・テスラ、中国でモデルSとモデルXを値下げ 最大6.9%

・米国民の対中感情低迷、66%が追加関税に賛同=ロイター/イプソス調査

・〔アングル〕職場に広がるチャットGPT、セキュリティー面で懸念

・〔焦点〕債券投資家が戦略修正、米国のリセッションシナリオが後退

・〔アングル〕アフガン女性、タリバンへの抗議は街頭からネットに

・〔アングル〕ロマンス詐欺に手を染めるガーナの若者、貧困からの転落

・〔ロイター調査〕マレーシア第2四半期成長率、2年ぶり低水準に減速か

・〔ロイター調査〕ノルウェー中銀、17日に0.25%利上げの見通し

・米インテル、イスラエル社買収計画を白紙に 認可巡る問題で

・コンテナ船が黒海人道回廊を利用、オデーサ港出港=ウクライナ高官

・ウクライナ、ドネツク州で集落奪還と発表

・英7月CPI、前年比+6.8%に鈍化 コアやサービス部門で上昇圧力

・BUZZ-南アランド、国内小売り統計控え小幅高

・ドナウ川の港にロシアが無人機攻撃、穀物インフラが損傷

・マウイ島山火事から1週間、死者106人 2200棟以上の建物損壊

・世界のヘッジファンド、中国株を積極的に売却=ゴールドマン

・NZ中銀、政策金利5.50%に据え置き 利下げ予想25年に先延ばし

・人民元建て債券、海外勢の保有が7月減少 中国経済への失望感で

・米、イランに対ロシア無人機売却の停止要求=FT

・ウクライナ軍、ドネツク州ウロジャイネを奪還=国防次官

・中国石油化工、スリランカで燃料販売へ 政府は外貨不足緩和を期待

・中国粗鋼生産、7月は前月比-0.34% 主要生産地の減産指示で

・テンセント・ミュージック、第2四半期は増収 通期では減収見込む

・米インテル、中国の審査遅れでイスラエル社買収を撤回へ=関係筋

・アルゼンチン政府、食肉価格の上限巡り業界と協議

・アマゾン・ファーマシー、メーカー約束のインスリン製剤割引を自動化

・米中利回り格差、16年ぶり水準に拡大 予想外の中国利下げで

・中国新築住宅価格、7月は前月比-0.2% 今年初の下落

・マウイ島山火事から1週間、死者101人 2200棟以上の建物損壊

・カナダ人権機関、ラルフローレンを調査 ウイグル強制労働巡り

・TPGキャピタル、EYコンサル部門の株式買収を打診=FT

・NZ中銀、政策金利5.50%に据え置き 利下げ予想25年に先延ばし

・グーグル、ナイジェリアでデジタルスキル訓練 女性など2万人に

・中国の法律事務所、海外上場申請で中国リスクの記述弱める 当局が指導

・台湾副総統が中国けん制、米立ち寄りで軍事行動なら「選挙干渉」

・EV用金属需要対応で鉱業部門に「課題」、米気候変動対策で=報告

・加サンコール、仏トタルの油砂事業株式取得へ協議継続

・南ア失業率、第2四半期は32.6%に小幅低下 就業者は7四半期連続増

・インドネシアがWTOに紛争解決要請 EUのバイオディーゼル相殺関税巡り

・不適切投稿の監視、AIで効率性向上が可能=米オープンAI

・スーダン難民100万人突破、食料不足と医療崩壊が深刻化=国連

・加ノースウエスト準州、森林火災で非常事態宣言 連邦政府も支援

・ノルウェー政府系ファンド、投資先企業に責任あるAI関与促す

・マスク氏のX、競合他社やロイターなどへのアクセス遅延=米紙

・ヘッジファンド、リターンが預金金利下回っても成功報酬=ゴールドマン

・英当局、ブルガリア国籍3人を起訴 ロシアのスパイか=BBC

・サウジCPI、7月は前年比+2.3% 1年超ぶり低水準

・ドナウ川の港にロシアが無人機、主要な穀物代替路=ウクライナ

・エスマークCEO、USスチール買収資金78億ドル「口座にある」

・香港人口、6月時点で約750万人 19年水準付近に回復

・原油先物ほぼ横ばい、中国指標軟調も供給逼迫が支援材料

・北朝鮮に越境の米兵、軍の処遇・差別に怒り 亡命意向=KCNA

・タリバン復権2年、アフガニスタンで記念式典

・アルゼンチンCPI、7月前月比は予想下回る 今後急加速へ

・世界の富、27年までに38%増加見通し 22年は減少=調査

・ポーランドで冷戦後最大の軍事パレード、総選挙やロシア意識

・中国の出生率、昨年は過去最低の1.09=新聞

・世界のヘッジファンド、中国株を積極的に売却=ゴールドマン

・米オキシデンタル、二酸化炭素回収技術会社を買収へ 11億ドル

・ベトナムEVビンファスト、米市場上場 時価総額が自動車大手上回る

・パラグアイ大統領就任式、ペニャ氏「同盟構築」 台湾副総統出席

・テンセント・ミュージック、第2四半期は増収 通期では減収見込む

・ハワイ電力会社株、急落続く S&Pがジャンク級に格下げ

・ノルウェー政府系ファンド、上期利益1430億ドル 株高と通貨安で

・カナダ7月CPI、前年比+3.3% 追加利上げの可能性高まる

・海外勢の米国債保有額、6月は増加 首位日本が保有拡大

▶[NEWS]FRBの議論「どこまで高く」から「どの程度の期間高く維持」に移る(15日ブルームバーグ)

2023/08/15(火)18:01

●要約(ChatGPT併用)---------------

金融当局がインフレ抑制の引き締めキャンペーンの終了に近づいており、これまでの状態から変わりつつある

金利の設定に関する議論の焦点が、どれだけ高く設定するかから、どれだけの期間高水準を維持するかへと移行している

物価上昇圧力が緩和している中で、FF金利の誘導目標を現行水準、もしくはそれに近いレベルで維持する余地が出てきている

インフレ率が当局の設定した2%の目標を大きく上回っているため、当局者はインフレ抑制の勝利を宣言することに消極的

今後の金融政策の重要な議論は、FF金利をどれだけの期間、高い水準で維持するかという点に集約されそうである

FF金利の誘導目標レンジが5.25-5.5%に引き上げられ、これは過去22年間で最も高い水準に設定されている

金融当局者の間で、今後の金利政策についての見解が分かれており、一部は金利を一定期間据え置くべきだと主張している

金利を景気抑制的な水準で維持する方針が重視され、一部当局者はさらなる利上げの必要性を低く評価している

9月と10月のFOMC会合における市場の予想では、金利が据え置かれる可能性が高いとされている

当局者は、インフレ統計で物価上昇圧力が明らかに緩和されるまで、政策選択肢を狭めることに慎重な姿勢を示している

経済指標は一定の雇用伸びと経済成長を示す一方で、この状況がインフレ率の再加速をもたらす可能性もあると指摘されている

当局者は非公式に金利をどれだけ長く高い水準で維持するかについての議論を始め、その結果がFOMC声明に反映される可能性がある

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

パウエル米連邦準備制度理事会(FRB)議長率いる金融当局はインフレ抑制の引き締めキャンペーンの終わりに近づいており、議論の焦点もどこまで高く金利を引き上げる必要があるかから、どの程度の期間にわたり金利を高水準に維持すべきかに移っている。

物価上昇圧力は緩和しつつあり、当局者にはフェデラルファンド(FF)金利の誘導目標をしばらくの間、現行水準ないしその近辺に据え置く余地が生じる可能性がある。しかし、インフレ率は引き続き当局目標の2%を大きく上回っており、当局者は勝利宣言には消極的だ。

こうした状況にあって、金利をいつまで高めに据え置く可能性があるかについて議論することで、インフレ鈍化が続くとしても、利下げ期待を押し返すのに手助けとなるとともに、インフレ退治に向けて景気抑制の圧力を維持することも可能となる。

ニューヨーク連銀の執行副総裁を務めた経歴を持ち、米クオンツヘッジファンド運営会社DEショーを今年退職したブライアン・サック氏は、「FF金利をどこまで高くするかではなく、そうした水準にどの程度の期間維持するかが、今後最も重点が置かれる公算の大きい政策的側面だ」とし、「当局者が望むならこうした方法で金融状況を引き締める余地はまだたくさんある」と話した。

米金融当局者は7月の連邦公開市場委員会(FOMC)会合でFF金利の誘導目標レンジを5.25-5.5%と、22年ぶりの高水準に引き上げることを全員一致で決めた。一方で、最近の統計ではインフレ動向が当局者の望む方向にあることが示唆されている。

他方で、次にどのような措置を講じるべきかに関しては当局者の間で見解の相違がある。フィラデルフィア連銀のハーカー総裁のケースのように、金利を「当面」据え置くことが可能だとする意見がある一方、ボウマンFRB理事のように追加利上げの必要性を指摘する声もある。

このほか、一段と重要なのは金利を景気抑制的な水準に維持する方針だとして、もう一回の利上げの可能性については、あまり重要ではないとする立場もある。

ニューヨーク連銀のウィリアムズ総裁は今月、米紙ニューヨーク・タイムズとのインタビューで、ピーク金利に非常に近づいていると考えられると述べるとともに、「どれくらい長く景気抑制的なスタンスに政策を維持する必要があるかが論点となるのは明らかだ」と語った。

SGHマクロ・アドバイザーズの米国担当チーフエコノミスト、ティム・ドイ氏は、金融当局者が金利をどの程度の期間据え置くか明確にしていないのは、当局者自身が答えを見つけていないのも理由の一つだと分析する。今月開かれるジャクソンホール会合(カンザスシティー連銀主催の年次シンポジウム)で当局者の一部が取り組む可能性のある課題となりそうだ。

先物市場の価格動向を見ると、9月19、20両日の次回FOMC会合を巡り、投資家はおおむね金利据え置き決定を見込んでおり、10月31日-11月1日の会合での0.25ポイント利上げ確率は3分の1程度となっている。

当局者としては、インフレ統計で物価圧力の明らかな緩和が示されるまで、政策の選択肢を狭めることにはためらいがあるだろう。安定的な雇用の伸びや堅調な経済成長を示す指標はリセッション(景気後退)確率の低下につながる一方、こうした経済情勢はインフレ率の再加速をもたらす恐れもある。

元FRBシニアスタッフで、現在はデューク大学経済学教授のエレン・ミード氏は、「パウエル議長には、最後のもう1回の利上げの選択肢を完全に排除する用意はないと想定される」と話す。

一方で、当局者は非公式に金利をどのくらい長く高く維持するかの議論を開始しつつあり、利上げ終了でFOMCでいったん合意に達すれば、パウエル議長が他の当局者と共に文言を取りまとめて最終的にFOMC声明に盛り込まれることになるだろうと、ミード氏は解説した。

原題:Fed Officials Shift Rates Debate From ‘How High’ to ‘How Long’(抜粋)

▶[NEWS]株式への悲観的な見方が後退、米利上げ開始前の水準に-BofA調査(15日ブルームバーグ)

2023/08/16(水)23:34

●要約(ChatGPT併用)---------------

投資家の株式に対する悲観的な見方は8月に大幅後退、2019年2月以来の低水準となった(BofA調査)

金利が最高水準に近づく、経済成長が予想以上に続くとの見方により、株価は世界的に上昇

BofAの調査は、投資家がインフレ減速の予想を強める傾向にあることを反映

市場参加者は、1年間の世界経済成長の弱まりについての見方を変えていないものの、リセッションへの懸念は弱まり、8月に見通しは大幅に改善

投資家は18カ月以内にリセッションが来ることは無いとみており、12カ月以内の「ソフトランディング」が基本シナリオとされている(ハートネット氏)

調査は運用資産5450億ドル(約79兆2000億円)のファンドマネジャー211人を対象に8月4-10日に実施

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

株式に対する投資家の悲観的な見方は8月に大幅に後退し、米国で積極的な金融政策引き締めが開始される直前の昨年2月以来の低水準になったことが、バンク・オブ・アメリカ(BofA)の最新ファンドマネジャー調査で示された。

金利がピーク水準に近づき、成長は予想以上に持続するとの見方を背景に株価は今年、世界的に上昇している。BofAの調査結果もこの動きを反映する。同行のストラテジスト、マイケル・ハートネット氏氏によれば、投資家はインフレが今後1年間でで減速するとの予想を強めている。

市場参加者は向こう1年間で世界経済の成長は弱まるとの見方を崩していないが、見通しは「8月に大幅に改善」し、リセッション(景気後退)懸念は薄れつつある。投資家は18カ月以内のリセッション入りは全くないとみており、基本シナリオは12カ月以内の「ソフトランディング」だと、ハートネット氏は述べた。

調査は合計運用資産5450億ドル(約79兆2000億円)のファンドマネジャー211人を対象に8月4-10日に実施した。

原題:Investors Least Bearish on Stocks Since Pre-Fed Hikes, BofA Says(抜粋)

▶[NEWS]JPモルガン、中国の2023年成長率見通しを4.8%に引き下げ(16日ブルームバーグ)

2023/08/16(水)02:18

●要約(ChatGPT併用)---------------

JPモルガン・チェースが中国の2023年の経済成長率見通しを4.8%に引き下げ、従来予想は5%だった

7月の経済データが失望を誘う内容であったことが引き下げの理由

同社エコノミスト、朱海斌氏がリポートで2024年のGDP見通しを4.7%から4.2%に引き下げを示した

住宅市場が中国経済に足かせになるとの見方を報告し、住宅市場の見通し悪化を指摘

中国政府が若者の失業率の公表停止を明らかにし、これについて気掛かりだとのコメントを記載

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

JPモルガン・チェースは中国の2023年の経済成長率見通しを4.8%に引き下げた。従来予想は5%だった。7月のデータが失望を誘う内容が多かったことを理由に挙げている。

朱海斌氏率いる同社エコノミストが15日にリポートで示した。2024年の国内総生産(GDP)見通しも4.7%から4.2%に引き下げた。

住宅が中国経済にとってますます足かせになるとの見方を示し、「住宅市場の見通し悪化」を指摘した。

中国政府が若者の失業率公表を停止すると明らかにしたことについては「気掛かりだ」と記した。

原題:

JPMorgan Cuts China Growth Call to 4.8% for 2023, 4.2% Next Year(抜粋)

関連記事:

中国が予想外の利下げ-7月経済指標低調、若者の失業率公表停止 (4)

▶[NEWS]1.4兆ドル規模のノルウェー年金基金、上期はプラス10%に成績回復(16日ブルームバーグ)

2023/08/16(水)04:45

●要約(ChatGPT併用)---------------

ノルウェー政府年金基金グローバルの運用資産額は約204兆円

今年上期の運用成績がプラスの10%で、1430億ドルのリターンを得た

昨年は最悪の業績だったが、今年は業績が持ち直した

半年間における株式投資の利益は14%弱

半年間における債券投資のリターンは2.3%

非上場の不動産投資規模は4.6%減少

同ファンドの業績発表は16日に予定されていた

今年前半の運用は、急速なインフレと金融引き締め政策、米欧の銀行業界の混乱が重なる不安定な環境で行われた

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

世界有数の政府系ファンド(SWF)、ノルウェー政府年金基金グローバル(運用資産額1兆4000億ドル=約204兆円)は、今年上期の運用成績がプラスの10%となり、1430億ドルのリターンを得た。ファンド創設以降で最悪だった昨年から業績が持ち直した。

ノルウェーの石油・ガス収入を運用する同ファンドは、6月までの半年間に株式で14%弱の利益を上げ、債券投資では2.3%のリターンを得た。非上場の不動産投資規模は4.6%減少した。同ファンドの業績は16日に発表される予定だった。

今年前半は、急速なインフレと物価上昇を抑えるための金融引き締め政策が、米国と欧州の銀行業界混乱と重なり、その不安定な環境での運用となった。

原題:Norway’s $1.4 Trillion Wealth Fund Returns 10% on Tech Surge(抜粋)

関連記事:

ノルウェー年金基金、昨年は約21兆円の損失-インフレで市場に打撃

▶[NEWS]米7月住宅着工件数は予想以上に増加、ドル堅調(16日フィスコ)

2023/08/16(水)21:51

●要約(ChatGPT併用)---------------

7月の米住宅着工件数は前月比+3.9%の145.2万戸と予想145.0万戸を小幅上回った

7月の米住宅建設許可件数は前月比+0.1%の144.2万戸と予想146.8万戸を下回った

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米商務省が発表した7月住宅着工件数は前月比+3.9%の145.2万戸と予想145.0万戸を小幅上回った。5月分は139.8万戸へ143.4万戸から下方修正さされた。住宅建設許可件数は前月比+0.1%の144.2万戸と予想146.8万戸を下回った。

住宅着工件数の予想以上の増加で米国債相場は反落。10年債利回りは4.22%まで上昇した。ドルも堅調に推移。ドル・円は145円70銭から145円86銭まで上昇。ユーロ・ドルは1.0917ドルから1.0908ドルまで下落、ポンド・ドルは1.2750ドルから1.2734ドルへ下落した。

【経済指標】

・米・7月住宅着工件数:145.2万戸(予想:145.0万戸、5月:139.8万戸←143.4万戸)

・米・7月住宅建設許可件数:144.2万戸(予想:146.8万戸、6月:144.1万戸)

▶[NEWS]米7月鉱工業生産/設備稼働率は予想上回る、ドル高(16日フィスコ)

2023/08/16(水)22:43

●要約(ChatGPT併用)---------------

米7月鉱工業生産は前月比+1.0%と、3カ月ぶりのプラス、伸びは予想+0.3%を上回り1月来で最大

米7月設備稼働率は79.3%と、6月78.6%から予想以上に上昇

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米7月鉱工業生産は前月比+1.0%と、3カ月ぶりプラスとなった。伸びは予想+0.3%を上回り1月来で最大。7月設備稼働率は79.3%と、6月78.6%から予想以上に上昇した。

予想を上回った結果を受けて米国債相場は続落。10年債利回りは4.23%まで上昇した。ドル買いも強まり、ドル・円は145円70銭から145円93銭まで上昇し、昨年11月来の円安・ドル高を更新。ユーロ・ドルは1.0918ドルから1.0896ドルまで下落した。

【経済指標】

・米・7月設備稼働率:79.3%(予想:79.1%、6月:78.6%←78.9%)

・米・7月鉱工業生産:前月比+1.0%(予想:+0.3%、6月:-0.8%←-0.5%)

▶[NEWS]タイトル(16日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/08/16(水)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

いいなと思ったら応援しよう!