2023/08/14(月)=中国不動産開発、碧桂園、利払い履行できず/日経平均は大幅反落、400円超の下げに/日経225先物9月限は470円安の3万2090円で日中取引を終了

―――【総まとめ】―――

米連邦公開市場委員会(FOMC)の9月会合での金利据え置きが予想される

米10年債利回りが上昇し、ドルは145円近くで推移

欧州中央銀行(ECB)がタカ派的姿勢を取る可能性

米ハワイ州マウイ島の山火事での死者93人、100年以上で最悪の被害

ソフトバンクグループがアームの株25%取得を協議中

日経平均は大幅反落、400円超の下げに、朝方は高い場面も、その後は急速に値を崩す

米ハイテク株安受け、半導体株に売り目立つ、ドル高・円安進行も、好感する動きは限定的

日経225先物9月限は470円安の3万2090円で日中取引を終了、現物終値3万2059.91円に対しては30.09円高

◆日経225先物(週間展望)=米金利動向を睨みつつ、押し目狙いのロング対応

2023/08/13(日)17:00

●要約(ChatGPT併用)---------------

今週の日経225先物は、米国の経済指標による金利動向を中心に動く可能性がある

7月の米消費者物価指数(CPI)は2カ月連続低伸びで、インフレ沈静化への期待が高まる

しかし、7月の米卸売物価指数(PPI)は市場予想を上回る結果となり、金融引き締めの懸念が浮上

11日の米債券市場での長期金利の上昇はハイテク株の負担に

バイデン米大統領が中国に対する米投資制限の大統領令に署名、半導体やAI、量子技術などのハイテク企業が影響を受ける

先週末10日の日経225先物は3万2560円で取引を終え、ナイトセッションでは3万2810円まで上昇

米国の小売企業決算が控えている一方、国内の決算ピークは過ぎており、下値の堅さが意識される可能性

VIX指数は14.84に低下、週末の15.00割れでリスク選好的な動きが強まる可能性

NT倍率は先週末で14.11倍、200日線を下回る動きからハイテク株への不透明感が強まる

8月第1週の投資部門別動向では、海外投資家が売り越し、個人は買い越し、信託銀行は売り越し

経済スケジュールには、GDP、鉱工業生産、小売売上高、住宅着工件数などが含まれる

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

今週の日経225先物は、米国経済指標の結果を受けた金利動向を睨みながらの相場展開になりそうだ。先週の米国市場では、10日に発表された7月の米消費者物価指数(CPI)が2カ月連続で低い伸びだったことを受けて、インフレ沈静化への期待が高まった。しかし、11日発表の7月の米卸売物価指数(PPI)が予想を上回ったことで、米金融引き締めが長引くとの懸念につながった。

これを受けて11日の米債券市場では長期金利が上昇し、ハイテク株の重荷となっている。今週は15日に7月米国小売売上高、8月ニューヨーク連銀製造業景気指数の発表が予定されているほか、16日には米連邦公開市場委員会(FOMC)議事要旨が公表されるため、これらを受けた金利の動向を注視することになろう。

バイデン米大統領は9日、中国に対し米投資を制限する大統領令に署名した。中国の軍事・監視技術の開発を抑制する取り組みとして、半導体や人工知能(AI)、量子技術が対象になるため、エヌビディア<NVDA>などハイテク企業の株価は足もとで調整が強まっている。この影響はアドバンテスト<6857> [東証P]など指数インパクトの大きい値がさハイテク株への投資を慎重にさせており、日経平均型の重荷となる可能性が警戒されている。

先週末10日の日経225先物は、寄り付き直後に3万2010円まで売られたものの、その後はショートカバーを交えて上昇し、3万2560円と高値で取引を終えた。ナイトセッションでは一時3万2810円まで買われたが、祝日取引で軟化しており、3万2450円で取引を終えた。一時25日移動平均線を上放れ、ボリンジャーバンドの+1σ(3万2850円)水準に迫る場面も見られた。バンドは収斂してきており、25日線を挟んだ煮詰まり感が意識されてきそうだ。そのため、オプション権利行使価格の3万2500円を中心に、3万2250円~3万2875円のレンジを想定しておきたい。

レンジ下限を下回る局面では、8月のSQ値である3万2013円86銭がサポートとして期待されることから押し目狙いのロングスタンスとし、ボリンジャーバンドの+1σを上回る局面では、節目の3万3000円狙いのロング対応に向かわせよう。米国では小売企業の決算発表が予定されているが、国内は10日に800社ほどの企業が決算を発表しており、ピークは通過した。国内外の機関投資家は決算通過で動きやすくなるため、下値の堅さが意識されやすくなるだろう。

VIX指数は14.84に低下した。先週は一時18.14まで上昇する場面も見られ、その後は落ち着いた値動きではあったが、75日線を上回って推移していた。週末の15.00割れで75日線も下回ってきており、ややリスク選好に向かわせやすい。

なお、先週末のNT倍率は先物中心限月で14.11倍だった。一時14.05倍まで低下しており、200日線を割り込んできた。同線が上値抵抗線として意識されてきており、ハイテク株に不透明感があるなか、円相場が一時1ドル=145円台に乗せるなど円安基調が強まっており、相対的にTOPIX型優位の流れになりそうである。そのため、200日線が位置する14.12倍辺りが抵抗となるようだと、5月10日に付けた13.91倍辺りを想定したNTショートによるスプレッド狙いの動きが強まってくる可能性がある。

8月第1週(7月31日-8月4日)の投資部門別売買動向によると、海外投資家は現物と先物の合算では2週連続で売り越しており、売り越し額は3782億円(7月第4週は2557億円の売り越し)だった。なお、現物は188億円の買い越し(同738億円の買い越し)と6週連続の買い越しであり、先物は3970億円の売り越し(同3295億円の売り越し)と2週連続で売り越している。個人は現物と先物の合算で3427億円の買い越しで、2週ぶりの買い越し。信託銀行は現物と先物の合算で1342億円の売り越しとなり、7週連続の売り越しだった。

経済スケジュールでは、15日に4-6月期実質国内総生産(GDP)、6月鉱工業生産確報値、中国7月小売売上高、中国7月鉱工業生産、中国1-7月固定資産投資、米国7月小売売上高、米国8月ニューヨーク連銀製造業景気指数、米国7月輸入・輸出物価指数、16日に7月訪日外客数、米国7月住宅着工件数、米国7月鉱工業生産、FOMC(7月25~26日開催分)議事要旨、17日に7月貿易統計、6月機械受注、米国8月フィラデルフィア連銀製造業景気指数、米国7月コンファレンス・ボード景気先行指数、18日に7月全国消費者物価指数(CPI)、日米韓首脳会談などが予定されている。

――プレイバック・マーケット――

●SQ値

09月限 日経225 28253.40 TOPIX 1957.76

10月限 日経225 26666.31 TOPIX 1885.58

11月限 日経225 28225.86 TOPIX 1978.52

12月限 日経225 27576.37 TOPIX 1945.27

01月限 日経225 26325.21 TOPIX 1900.71

02月限 日経225 27779.75 TOPIX 1986.19

03月限 日経225 28377.34 TOPIX 2047.32

04月限 日経225 28519.43 TOPIX 2019.76

05月限 日経225 29235.08 TOPIX 2090.33

06月限 日経225 32018.38 TOPIX 2211.13

07月限 日経225 32484.24 TOPIX 2245.68

08月限 日経225 32013.86 TOPIX 2278.68

◆日経225先物(日足)

始値 高値 安値 清算値 前日比

23/09 08月10日 32280 32560 32010 32560 +340

23/09 08月09日 32280 32400 32090 32220 -70

23/09 08月08日 32330 32530 32200 32290 -30

23/09 08月07日 32110 32320 31800 32320 +170

◇TOPIX先物(日足)

始値 高値 安値 清算値 前日比

23/09 08月10日 2287.5 2307.5 2271.0 2307.5 +23.5

23/09 08月09日 2288.5 2292.0 2275.0 2284.0 -6.0

23/09 08月08日 2289.0 2300.5 2280.5 2290.0 +2.0

23/09 08月07日 2269.0 2288.0 2258.5 2288.0 +17.0

●シカゴ日経平均 円建て

清算値 前日大阪比

08月11日(9月限) 32455 -105

08月10日(9月限) 32530 -30

08月09日(9月限) 32120 -100

08月08日(9月限) 32310 +20

08月07日(9月限) 32405 +85

※前日比は大阪取引所終値比

□裁定取引に係る現物ポジション裁定残(金額)

売り 前週末比 買い 前週末比

08月04日 484億円 +346億円 6822億円 -3304億円

07月28日 138億円 -141億円 1兆0127億円 +734億円

07月21日 280億円 -52億円 9393億円 +497億円

07月14日 332億円 +328億円 8895億円 -2452億円

07月07日 3億円 -1208億円 1兆1347億円 -3139億円

06月30日 1212億円 +480億円 1兆4486億円 -636億円

06月23日 732億円 -235億円 1兆5123億円 +1345億円

□裁定取引に係る現物ポジション(株数)

売り 前日比 買い 前日比

08月08日 1297万株 +61万株 3億1944万株 +2445万株

08月07日 1235万株 +30万株 2億9498万株 +162万株

08月04日 1205万株 -269万株 2億9336万株 -1203万株

08月03日 1475万株 +123万株 3億0539万株 -9352万株

08月02日 1352万株 +881万株 3億9891万株 -4901万株

08月01日 470万株 -28万株 4億4793万株 +1426万株

07月31日 499万株 +181万株 4億3366万株 -159万株

07月28日 318万株 -643万株 4億3525万株 -2808万株

07月27日 961万株 +91万株 4億6334万株 +1339万株

07月26日 870万株 +301万株 4億4995万株 -263万株

07月25日 568万株 +152万株 4億5258万株 -403万株

07月24日 415万株 -316万株 4億5662万株 +3909万株

■日本銀行による指数連動型上場投資信託(ETF)買い入れ推移(通常ETF分)

【2022年】

1月14日 701億円

1月25日 701億円

2月14日 701億円

3月07日 701億円

4月07日 701億円

5月19日 701億円

6月13日 701億円

6月17日 701億円

12月2日 701億円

【2023年】

3月13日 701億円

3月14日 701億円

―――【チャート】―――

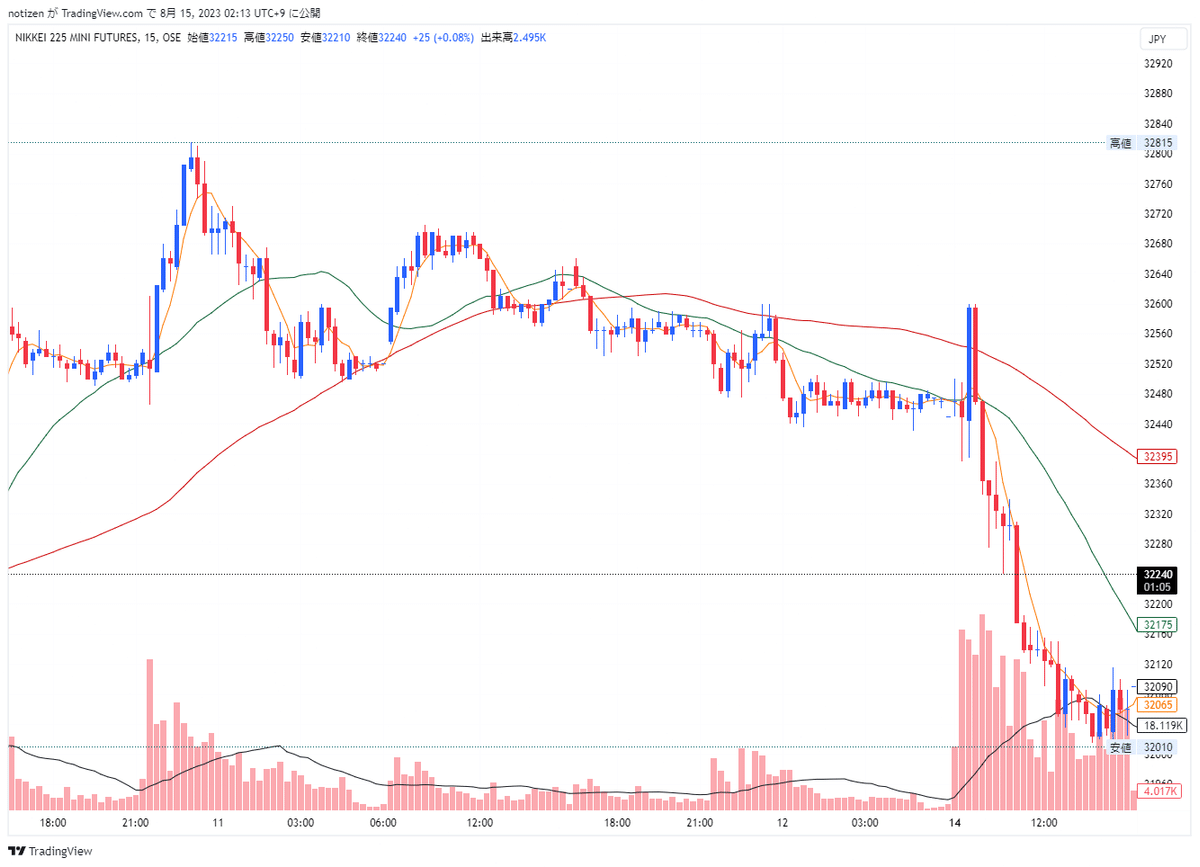

◆直近2営業日の値動き=15分足チャート(日経225先物ミニ9月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ9月限)

◆先物週間テクニカル分析=25日移動平均線上を維持できるか要注目の週

2023/08/14(月)

●要約(ChatGPT併用)---------------

25日と5日の移動平均線を割り込むと要注意

前回の注目ポイントは5日移動平均線上の回復で、成功時は25日移動平均線も上回る可能性がある

連休中のナイトセッションで32,570円を記録したが、25日移動平均線を割り込んで終わった

今週の注目は5日移動平均線を維持し、25日移動平均線を上回るか

25日移動平均線上を維持すれば33,000円台回復が期待されるが、失敗すれば32,000円を割り込む可能性

モメンタム分析では、-DIとADXの上昇に注意が必要

-DIとADXの30%以上の上昇が続けば、25日、5日移動平均線を下回り、75日移動平均線に接近するリスクがある

一方で、+DIが上昇して-DIとADXが逆転すれば、33,000円台の回復が期待される

NY連銀・フィラデルフィア連銀製造業景気指数の8月数字に注目

FOMCの議事要旨の内容が焦点

8月NY、フィラデルフィア連銀製造業景気指数はマイナス予想

予想を下回れば米長期金利の低下やハイテク株の上昇が期待される

金利の低下がドルの下落に影響し、東京市場の輸出関連株に影響

FOMC議事録がタカ派的な内容なら米長期金利の上昇とハイテク株の売りが予想される

中国では7月小売売上高と鉱工業生産が注目

7月小売売上高、鉱工業生産ともに予想との乖離で中国景気の方向性が考えられる

中国政府の景気刺激策への期待により上海総合や香港ハンセン指数が動く可能性

国内では4-6月期GDP速報値と7月全国消費者物価指数に注目

GDP速報値、消費者物価指数ともに前回との比較で市場の反応が考えられる

ユーロ圏では英7月消費者物価指数や小売売上高が焦点

英7月消費者物価指数、小売売上高の伸びが鈍化する見込み

英国の利上げの方針と日米欧の株式市場への影響が考えられるNY連銀・フィラデルフィア連銀製造業景気指数の8月数字に注目

FOMCの議事要旨の内容が焦点

8月NY、フィラデルフィア連銀製造業景気指数はマイナス予想

予想を下回れば米長期金利の低下やハイテク株の上昇が期待される

金利の低下がドルの下落に影響し、東京市場の輸出関連株に影響

FOMC議事録がタカ派的な内容なら米長期金利の上昇とハイテク株の売りが予想される

中国では7月小売売上高と鉱工業生産が注目

7月小売売上高、鉱工業生産ともに予想との乖離で中国景気の方向性が考えられる

中国政府の景気刺激策への期待により上海総合や香港ハンセン指数が動く可能性

国内では4-6月期GDP速報値と7月全国消費者物価指数に注目

GDP速報値、消費者物価指数ともに前回との比較で市場の反応が考えられる

ユーロ圏では英7月消費者物価指数や小売売上高が焦点

英7月消費者物価指数、小売売上高の伸びが鈍化する見込み

英国の利上げの方針と日米欧の株式市場への影響が考えられる

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<トレンド分析>

25日と5日移動平均線を割り込んだ時は要注意

前回は「下向きの5日移動平均線上を回復できるかが注目ポイント」とした。また、「5日移動平均線上を回復して維持するようだと、緩やかな下向きに変化した25日移動平均線に接近したり、上回ったりすることが考えられるため、売りポジションを持っている投資家は買い戻すタイミングを逃さないようにしたい」と指摘したが、指摘した通り、10日に5日移動平均線上を回復すると、そのまま25日移動平均線も上回って終える結果となった。

また連休中のナイトセッションでは、32,570円をつける場面があったが、押し返されて25日移動平均線を割り込み、上向きの5日移動平均線に接近して終えている。

そうしたなか今週は、上向きの5日移動平均線上を維持して25日移動平均線を終値で上回ったまま維持できるかが注目される。

仮に25日移動平均線上を終値で維持するようだと、25日移動平均線が横ばいから上向きに変化してサポートになることが期待されるとともに、33,000円台を回復することも視野に入りそうだ。

一方で、25日移動平均線を下回ったまま戻すことができずに5日移動平均線も下回って戻せなくなるようだと、32,000円を割り込んで、75日移動平均線に接近したり、下回ったりすることが考えられるため、買いポジションを持っている投資家は損失の発生や拡大に注意する必要があると思われる。

<モメンタム(勢い)分析>

引き続き-DIとADXの上昇に注意が必要な週

前回は「-DIとADXの上昇が続くかが注目ポイント」とした。また、「2本線の上昇が続き、トレンド発生の目安となる30%を-DIが上回ったり、ADXも上昇して2本線ともに30%を上回ったまま上昇を続けたりするようだと、5日移動平均線に押し返された状態が続くとともに、75日移動平均線を終値で下回って戻せなくなることが考えられるため、買いポジションを持っている投資家は損失の発生や拡大に注意する必要があろう」と指摘したが、下向きの方向を示す-DIと勢いを表すADXが上昇し、一時は-DIが30%を上回ったものの維持できず、割り込んで週末の取引を終えているのが分かる。

そのため今週は、引き続き-DIとADXが30%を上回って維持するかが注目ポイントだ。仮に-DIとADXの上昇が続いて30%を上回るとともに水準を切り上げるようだと、25日移動平均線だけでなく5日移動平均線も下回って75日移動平均線に接近したり、下回ったりすることが視野に入る反面、上向きの方向を示す+DIが上昇するとともに、-DIとADXが低下して逆転したりするようだと、25日移動平均線上を維持するとともに、33,000円台に接近したり、上回ったりすることが視野に入るため、売りポジションを持っている投資家は買い戻すタイミングを逃さないようにする必要がある。

今週の注目イベント

米経済指標の結果や為替の動きを睨みながら方向を探る週

今週、米国では8月の経済指標が発表されるが、結果とドル円の行方にも注目が集まる週になりそうだ。

今週は、14日、独7月卸売物価指数、15日、4-6月期GDP速報値、中国7月小売売上高、同7月鉱工業生産、インド市場休場、英7月失業率、独8月ZEW景況感指数、米7月小売売上高、同8月NY連銀製造業景気指数、同8月NAHB住宅市場指数、16日、7月訪日外国人客数、英7月消費者物価指数、米7月住宅着工件数、同7月鉱工業生産、同FOMC議事要旨公表、17日、6月機械受注、7月貿易統計、米週間新規失業保険申請件数、同8月フィラデルフィア連銀製造業景気指数、18日、7月全国消費者物価指数、英7月小売売上高などの発表が予定されている。

今週注目されるのは、米経済指標になると思われる。なかでも、NY連銀製造業景気指数やフィラデルフィア連銀製造業景気指数はともに8月の数字となっているため、注目度が高いと思われる。また、FOMCの議事要旨の内容にも注目が集まりそうだ。

8月NY連銀製造業景気指数と8月フィラデルフィア連銀製造業景気指数のそれぞれの予想は-0.6と-10.0と、それぞれマイナスの予想となっているが、仮に予想を下回る結果になるようだと、米長期金利の低下が見込まれるとともに、先週下落したハイテク株に買いが入ってナスダック総合やS&P500の押し上げにつながることが期待される。

一方で、金利の低下がドルの下落につながるようだと、東京市場の輸出関連株の上値を押さえることが考えられるが、ドルの下落が限定的だった場合、株価に連動することが期待され、33,000円台に接近することも視野に入ると思われる。

ただ、FOMC議事録の内容がタカ派的な内容になっているようだと、米長期金利が上昇してハイテク株が売られることが予想されるが、ドルが上昇するようだと、国内の輸出関連株へのマイナスの影響は限定的になるのではないかと思われる。

続いては中国についてだ。注目されるのは、7月小売売上高や同鉱工業生産になるのではないかと思われる。7月小売売上高は、前年同月比+4.2%と、前回の同+3.1%を上回る予想となっている。一方、7月鉱工業生産は同+4.3%と、前回の同+4.4%をわずかに下回る予想となっている。

こうした状況から、どちらも予想を上回るようだと、中国景気の回復期待が高まる反面、予想を下回るようだと中国景気の回復の遅れが嫌気されることが考えられるが、一方で、中国政府に対する景気刺激策への期待から上海総合や香港ハンセン指数が上昇することも考えられ、結果とアジア市場の反応に注意しておきたい。

最後は国内とユーロ圏についてだ。国内では4-6月期GDP速報値と7月全国消費者物価指数の結果に注目が集まると思われる。4-6月期GDP速報値は前期比+0.7%と予想されており、前回と同様の伸び率となっている。

また、7月全国消費者物価指数は、前年同月比+3.3%と、こちらも前回と同じ予想だ。こうした状況から、どちらも予想を上回る結果になるようだと、国内の長期金利の上昇が予想されるほか、円高に振れることも考えられる反面、予想通りや予想を下回る結果になるようだと、株や為替市場にとっての影響は限定的になるのではないかと思われる。

ユーロ圏については、英7月消費者物価指数や同7月小売売上高に注目が集まると思われる。英7月消費者物価指数の予想は前月比-0.5%、小売売上高は同-0.5%と、伸びがそれぞれ鈍化する見込みとなっている。英国もこれまで積極的に利上げを行ってきたが、これらの結果が予想通りやマイナス幅が拡大する結果になるようだと、利上げの停止が意識されるとともに、日米欧の株式市場の下支えや押し上げにつながるのではないかと思われる。

◆今週の日本株(テクニカル分析)=調整が足りない株価上昇がキケン?な理由~気になる米国株の動き~

2023/08/14(月)

●要約(ChatGPT併用)---------------

先週は4営業日で、日経平均の取引終値は3万2,473円、前週末終値から約281円の上昇を記録

6月16日週からの日経平均の動きは、上昇と下落が交互に繰り返されるパターンが続いており、その傾向は先週も継続

先週の日経平均の動きは、25日移動平均線と3万2,000円水準の間でのもみ合いとなり、明確な方向感を欠いていた

下段のMACDの動きが「0円」ラインをわずかに下抜けしている点から、今週の株価の下落の可能性に注意が必要

長期にわたる日経平均の動きでは、1カ月以上3万2,000円を下値サポートとしたレンジ相場が続いている

日経平均(日足)のボリンジャーバンドが「スクイーズ」という状態を示唆し、これは大きなトレンドの発生の前触れとされている

株価が下落した場合、3万2,000円が重要なサポートラインとして意識され、上昇の場合は直近高値が参考ポイントとなる

14日(月)には国内の主要企業の決算発表が一巡し、その後は景況感や金利動向のニュースが増える予想

国内の注目データとして、4-6月期のGDP、7月の訪日外国人客数、7月の消費者物価指数が予定されている

中国からの団体旅行が再開されるニュースにより、インバウンド関連の銘柄に注目が集まりそう

米国市場では、7月の小売売上高やFOMC議事録、大手小売業者の決算が注目される

近日中に開催されるジャクソンホール会議でのパウエルFRB議長の講演が市場の注目ポイント

中国の経済に関する様々な不安要因、特に不動産業の健康状態や米中の政治的対立が、株式市場に影響を及ぼす可能性が高まっている

先週の米国株市場は変動が見受けられ、特に主要な指数の動きが注目されている

米NYダウは、上昇トレンドの「バンド・ウォーク」が前週に解消されたが、3万5,000ドルの節目で持ちこたえる展開となった

S&P500は、過去のレポートでも注目されていたトレンドラインを下回り、50日移動平均線が近づいており、これが今後のサポートとなるかが焦点

米NASDAQは、他の指数よりも調整が必要という印象で、1万4,000pの重要な節目を下回り、6月16日の戻り高値を割り込んだ

米国経済の「ソフトランディング」見通しにもかかわらず、一部の経済指標や企業決算は景気悪化の兆しを見せている

イールドスプレッドは、株式の益回りと債券の利回りの差であり、現在は低下傾向にあり、これが株式の魅力を示している

足元の米国株価は債券の利回りとの比較で、割高な水準にあると指摘され、これが今後のリスクとなる可能性

今後の米国株の動きには注意が必要であり、調整が不十分であれば、大きな下落が予想される

市場全体としては、しばらくの間、時間をかけての調整が必要であるとの見方がある

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

祝日を控えて4営業日だった先週の国内株式市場ですが、週末10日(木)の日経平均は3万2,473円で取引を終えました。前週末終値(3万2,192円)からは約281円高の上昇です。

週足ベースの値動きについては、前回のレポートでも触れましたが、日経平均が3万3,000円台に乗せた6月16日週からは上昇と下落が交互に繰り返されており、先週もこの傾向が継続された格好です。

先週の日経平均は方向感に欠ける展開

まずは、いつものように先週の日経平均の値動きから確認していきます。

あらためて先週の日経平均の値動きを振り返ると、上の図1を見ても分かるように、上値は25日移動平均線、下値は3万2,000円水準に挟まれた狭い領域で推移しており、方向感に欠ける展開となりました。結果的に株価水準を維持しつつ、時間調整を進めたようにも見えます。

目先については、日経平均が25日移動平均線を上抜けできるのかが注目されますが、下段のMACDが「0円」ラインを微妙に下抜けているのが気掛かりな点です。そのため、今週の株価が下げる場面を見せた際には、引き続き3万2,000円水準をサポートにできるかも焦点になります。

また、時間調整という視点では、冒頭でも触れたように、日経平均は1カ月以上も3万2,000円水準を下値にしたレンジ相場が続いており、「そろそろ」株価が動き出しそうなムードが醸成されつつあります。

「次の展開」で注意すべき点は?

このように、足元の相場は「次の展開」に備えている状況と言えそうですが、このことは別のチャートからも感じ取れます。

上の図2は、日経平均(日足)のボリンジャーバンドですが、足元の状況を見ると、上下のバンドの幅が狭まりつつあります。

こうしたバンドの幅が縮小する形状は「スクイーズ」と呼ばれ、方向感の出ないもみ合いが続き、相場のエネルギーが蓄積されている状況に出現します。つまり、スクイーズはその後にトレンドが発生する予兆とされています。実際に、図2のチャートを過去に遡って見ても、スクイーズの出現後に相場が動き出している場面がいくつか見られます。

もちろん、今週も株価がもみ合って、スクイーズの形状をより強めていく展開も想定されますが、次の展開が近づきつつあることは意識しておいた方が良さそうです。

とりわけ、下方向に動いてしまった場合、先ほどの図1で見てきた足元で下値のサポートとなっている3万2,000円の株価水準が、図2では天井圏における「ネックライン」としても意識されていることもあり、下げ幅が大きくなる可能性には注意が必要です。

反対に、上方向に動き出した場合には、直近高値を結んだ「上値ライン」を上抜けたところが、買いを仕掛ける目安のポイントになります(下の図3)。

今週の注目イベントは?

続いて、今週のスケジュールについてもチェックしていきます。

週あたまの14日(月)で国内企業の決算発表が一巡するタイミングでもあり、相場の視点は企業業績から景況感や金利動向へと移っていくことが予想される中、国内では4-6月期のGDPや、7月訪日外国人客数、7月消費者物価指数などが予定されています。また、中国の日本への団体旅行が解禁されると報じられたこともあり、インバウンド関連銘柄の動きが注目されそうです。

一方、米国市場では、7月小売売上高や、7月開催分のFOMC議事録、ウォルマートやホーム・デポ、ターゲットなどの米小売関連企業の決算発表が予定されており、相場を動かす材料として注目されそうです。

とはいえ、来週24日~26日に開催されるジャクソンホール会議(カンザスシティ連銀主催の経済シンポジウム)でのパウエルFRB議長の講演が控えていることもあり、相場の方向感を積極的に探る展開にはなりにくいことも想定しておく必要があります。

さらに、目先については、景気減速が懸念されている中国の動向も株式市場に影響を与えるかもしれません。

業績悪化見通しや社債の利払いデフォルト観測が報じられた中国不動産大手の碧桂園(カントリー・ガーデン)をきっかけとする、中国不動産業の悪化懸念をはじめ、中国のデフレ警戒、自然災害の影響、米中対立の拡大など、気が付けば中国の不安材料が多くくすぶっています。もっとも、不安材料の多さが、経済対策期待につながることも考えられますが、要警戒と言えます。

先週の米国株市場の値動きは?

そこで、先週の米国株市場の様子についても確認します。

上の図4は米NYダウ(日足)のボリンジャーバンドです。

直近の米NYダウは、前週に上昇トレンドを示す「バンド・ウォーク」が解消されるも、先週は3万5,000ドルの節目で持ちこたえる展開となりました。引き続き、3万5,000ドルの維持が注目されます。

先週のS&P500は、これまでのレポートでも注目していた、トレンドラインを下放れする展開となり、50日移動平均線が迫っています。4月以降のS&P500はこの50日移動平均線がサポートとなっているだけに、株価の下げ止まりと反発が焦点になります。

米NASDAQはS&P500やNYダウよりも調整含みとなっている印象です。節目の1万4,000pを下放れしたほか、先週末の株価(1万3,644p)は、6月16日の戻り高値を下回っています。さらに、下段のMACDも下向きを強め、「0p」ラインを下抜けしそうなところまで下降しています。

今後の米株市場は楽観シナリオと割高感との綱引き

先週の値動きを見る限りでは、足元の米国株は調整含みの推移となりましたが、市場のムードは悪化したわけではなさそうです。その背景にあるのは、米国景気の「ソフトランディング」見通しです。

確かに、一部の米国の経済指標や企業決算からは、景気悪化のサインも出ていますが、「ローリング・リセッション」という言葉があるように、業種や分野ごとに景気悪化が訪れるタイミングに時間差が生じることで、全体的な米景気は堅調さを保つといった見方が強いほか、米リッチモンド連銀からは、「今後もインフレ抑制と失業率の低位安定を両立できる可能性」があり、過去の金融引き締め時と比較して「今回は違う」状況であるという見解を示すなど、今のところは楽観シナリオが優勢です。

ただし、今後の米国株が再び上昇基調になったとしても、しばらくは上値が重たくなるかもしれません。

上の図7は、米S&P500のイールドスプレッド(左目盛)とS&P500(右目盛)の推移を示したものです。

イールドスプレッドとは、「株式の益回りから債券の利回りを引いたもの」です。益回りとは、1株当たり利益÷株価×100で計算し、株式のリターンを債券の利回りと比較して、「どちらが魅力的か?」を測る指標です。

イールドスプレッドが高ければ、債券の利回りよりも株式の益回りの方が大きく、株式に魅力があり、逆に低いと債券の方に魅力があることを意味します。

再び図7を見ると、米国の利上げや金利上昇圧力などを受けて米10年債利回りが上昇し、また、株価上昇による分母の拡大などによって、イールドスプレッドの低下傾向が続いています。

セオリー通りであれば、イールドスプレッドの低下は株式の魅力低下でもあるため、株価は上がりにくくなるのですが、足元はイールドスプレッドの低下に反して株価が上がってきたことが分かります。つまり、足元の株価は債券の利回りと比べると、かなり割高な水準にあると言えます。

そのため、今後の米国株は景気のソフトランディングの前提が崩れない限り、中長期的に上昇していくと思われますが、イールドスプレッドの状況からは株価の割高感が修正されておらず、調整がまだ足りていない面があります。

目先で株価が大きく上昇する場面が訪れた際に、もし調整が足りないのであれば、その後の株価の下落が大きくなってしまう可能性があるため、ちょっとキケンな株価上昇になるかもしれず、相場的にはもうしばらく時間調整を続けるぐらいの方が良いのかもしれません。

―――【経済イベント指標】―――

◆2023/08/11(金)の経済指標結果

◆2023/08/14(月)の経済イベント予定

―――【主要ニュース】―――

◆今朝の主要ニュース(14日ブルームバーグ)

2023/08/14(月)06:01

●要約(ChatGPT併用)---------------

米連邦公開市場委員会(FOMC)の9月会合での金利据え置きが予想される

米10年債利回りが上昇し、ドルは145円近くで推移

FOMCの議事要旨での利上げ終了の確信はまだ示されない可能性

米国債の価格変動が大きく、バークレイズは米2年債の売りを顧客に勧める

ゴールドマン・サックスは来年第2四半期に利下げを開始するとの予想

欧州中央銀行(ECB)がタカ派的姿勢を取る可能性

米ハワイ州マウイ島の山火事での死者93人、100年以上で最悪の被害

ソフトバンクグループがアームの株25%取得を協議中

ジェームズ・ゴーマンCEOの後継者選びが米銀モルガン・スタンレー内部で話題

ゴーマン氏、トップ交代後も最終候補者を社内に残す方針

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米連邦公開市場委員会(FOMC)は9月会合で金利を据え置くとの見方が市場では広がっていますが、米10年債利回りは昨年の高水準に向かって上昇。ドルは145円近辺で推移しています。当局者らがタカ派姿勢を続けていることが一因で、今週公表されるFOMC議事要旨でも「当局者の大半がディスインフレの進展に勇気づけられているが、利上げサイクルが終わったとの確信はまだないことが示されるだろう」とブルームバーグ・エコノミクスは指摘しています。

混乱収束は見通せず

米国債は非常に高いボラティリティーを伴った乱高下が続くと、投資家は見込んでいる。バークレイズは、金利が来年も高い水準で推移するとの見方から、米2年債の売りを顧客に勧めている。早ければ来年3月にも一連の利下げが開始されるとの広範な市場の臆測とは別の見方だ。ゴールドマン・サックス・グループのエコノミストは、米金融当局が来年4-6月(第2四半期)に利下げを開始するとの予想を示した。四半期ごとに0.25ポイントの引き下げといった緩やかなペースを想定しているという。

ECBの出方警戒

INGグループとラボバンク、サクソバンクは、エネルギー価格の再上昇を背景に欧州中央銀行(ECB)がタカ派的姿勢を取ることに備えるよう推奨。ECB当局者は長期のインフレ期待が一段と高まることに歯止めを掛けようとするだろうと、これら金融機関は指摘した。INGのシニア金利ストラテジスト、ベンヤミン・シュレーダー氏は「突如として、一部のインフレ警報が再び鳴り響いている」と指摘。ラボバンクもECBはインフレ対応で「さらなる決意」を示す必要が生じ得るとの見方を示した。

100年余りで最悪

米ハワイ州マウイ島で発生した大規模な山火事による死者は93人に達し、米国で起きた山火事の被害としてはこの100年余りで最悪となった。同州のグリーン知事は12日の会見で、当局による救助・捜索活動が続けられており、犠牲者の数はさらに増えることが予想されると語った。損害規模は60億ドル(約8700億円)に近づきつつあると推計されている。今回の山火事の原因はいまだ調査中だが、弁護士らは専門家を同島に派遣し、送電線が火元となった可能性を調べている。

アーム株取得で協議

ソフトバンクグループは、同社が直接保有していない英半導体設計会社アームの株式25%を、傘下のビジョン・ファンド1から取得することを協議している。ロイター通信が複数の関係者を引用して報じた。交渉がまとまった場合、ビジョン・ファンド1に資金を投じている投資家には直ちに想定外の利益がもたらされることになり、サウジアラビアの政府系ファンドであるパブリック・インベストメント・ファンドやアブダビ首長国の政府系ファンド、ムバダラ・インベストメントなどがその恩恵を受けるという。

注目のCEO後継レース

米銀モルガン・スタンレーの内部ではこの夏、臆測が渦巻いている。ジェームズ・ゴーマン最高経営責任者(CEO)が後継者に誰を推すか検討しているからだ。この後継争いは現在、ウォール街で最も注目されている。ゴーマン氏は1年以内にCEOの地位を退くと表明している。だが、とりわけ目を引いたのは、ゴーマン氏のもう一つの表明だ。それはトップ交代に伴い経営陣刷新や幹部流出が相次ぐウォール街の慣例にあらがい、敗れた最終候補者も社内に残留させて平和的な引き継ぎを目指すというものだ。

その他の注目ニュース

FRBは当面待つ必要、ソフトランディングが本物かどうか見極め

米クリーブランド・クリフス、USスチールに買収提案―現金と株式で

ゴールドマンのソロモンCEOに対する厳しい目、母校にも広がる

◆海外ヘッドライン一覧(14日ロイター)

2023/08/14(月)06:51

・EXCLUSIVE-ソフトバンクG、ビジョン・ファンドからアーム株取得へ協議=関係筋

・S&P、デンマークのトリプルA格付け維持 見通し「安定的」

・ロシアのデジタル開発省、公務でのiphone使用禁止=通信社

・中国の碧桂園、14日からオンショア債の取引停止 債務巡り難局

・米中、航空便の倍増で合意 9月から

・米主要500社の第2四半期、3.8%減益見込み=リフィニティブ

・米石油・ガス掘削リグ稼働数、5週連続減=ベーカー・ヒューズ

―――【日中取引OPEN前まとめ】―――

◆日経225先物テクニカルポイント(12日夜間取引終了時点)

2023/08/12(土)07:10

●本文ここから--------------------------

配信なし

◆日経225先物(寄り前コメント)=25日線水準で強弱感が対立

2023/08/14(月)08:10

●要約(ChatGPT併用)---------------

米国市場では、NYダウが原油先物相場の上昇を手掛かりに上昇し、S&P500とナスダックが下落

米金融引き締めの可能性が長引き、米債券市場では長期金利が上昇

S&P500業種別指数はエネルギー、電気通信サービス、保険が上昇し、半導体、自動車、運輸が下落

日経225先物は一時軟化するも底堅さが見られ、3万2700円まで上昇する場面も見られたがじり安基調が継続

25日線水準では強弱感が対立し、3万2500円水準での底堅さを見極めることが重要

夏休みシーズンで市場参加者は限られるが、投資家は動きやすくなったとみられ、押し目狙いのロング対応が期待される

米国では米長期金利の上昇によりハイテク株が弱く、為替市場では円安が進んでいる

先週のNT倍率は一時14.05倍まで低下し、週末は14.11倍まで戻していたが、抵抗線として意識されてきた

VIX指数は14.84に低下し、一時18.14まで上昇する場面もあったが、週末の15.00割れでリスク選好に傾きやすい状況となっている

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限ナイトセッション

日経225先物 32450 -110 (-0.33%)

TOPIX先物 2305.0 -2.5 (-0.10%)

シカゴ日経平均先物 32455 -105

(注:ナイトセッション、CMEは大阪の日中終値比)

11日の米国市場は、NYダウが上昇した一方で、 S&P500、ナスダックは下落。原油先物相場の上昇を手掛かりにシェブロン<CVX>が2%を超える上昇でNYダウを下支えした。しかし、7月の米卸売物価指数(PPI)が予想を上回る上昇となるなか、米金融引き締めが長引くとの懸念につながった。これを受けて米債券市場では長期金利が上昇しており、ハイテク株などの重荷となった。S&P500業種別指数はエネルギー、電気通信サービス、保険が買われた半面、半導体・同製造装置、自動車・同部品、運輸が下落。

シカゴ日経平均先物(9月限)清算値は、大阪比105円安の3万2455円だった。日経225先物(9月限)は日中比10円高の3万2570円で始まり、3万2810円まで買われた。その後は軟化したが、3万2500円辺りで底堅さが見られた。祝日取引では3万2700円まで上昇する場面も見られたが、買い一巡後はじり安基調が継続し、3万2450円で取引を終えている。

シカゴ先物にサヤ寄せする格好から、やや売り先行で始まることになりそうだ。日経225先物はボリンジャーバンドの+1σ(3万2850円)水準に迫る場面も見られたが、終盤にかけて軟化し、3万2500円辺りに位置する25日移動平均線をキープできなかった。25日線水準では強弱感が対立しやすく、まずは3万2500円水準での底堅さを見極めることになりそうだ。

25日線水準に上値を抑えられる局面では、8月のSQ値である3万2013円86銭とのレンジ推移が想定される。決算発表がピークを通過したことで、機関投資家は動きやすくなったとみられる。夏休みシーズンで市場参加者は限られるとみられるものの、押し目狙いのロング対応に向かわせよう。

一方で、25日線水準での底堅さが意識されてくるようだと、オプション権利行使価格の3万2875円辺りとのレンジから、節目の3万3000円をターゲットとしたロングが強まりやすいとみておきたい。ただし、米国では米長期金利の上昇を背景にハイテク株の弱い値動きが目立つほか、為替市場では1ドル=144円後半での推移と円安に振れていることから、相対的にTOPIX型優位の展開が見込まれる。

先週のNT倍率は先物中心限月で一時14.05倍まで低下する場面も見られ、200日線を割り込んだ。週末の終値では14.11倍に戻していたものの、同線が抵抗線として意識されてきたため、NTショートによるスプレッド狙いの動きは入りやすいだろう。そのため、指数インパクトの大きい値がさハイテク株の底入れを見極めたいところだ。

なお、VIX指数は14.84に低下した。先週は一時18.14まで上昇する場面も見られたが、週末の15.00割れで75日線を下回ってきており、ややリスク選好に傾きやすいだろう。

―――日経225先物08:45~15:15取引中―――

―――日本株09:00~15:00取引中―――

―――【日本市場】―――

◆日経225先物日中取引クロージング:14日清算値=470円安、3万2090円

2023/08/14(月)15:17

14日15時15分、大阪取引所の日経225先物期近2023年9月限は前営業日清算値比470円安の3万2090円で取引を終えた。出来高は7万9012枚だった。この日の日経平均株価の現物終値3万2059.91円に対しては30.09円高。

◆東京株式市場クローズ(14日)

2023/08/14(月)

◆日本株市況相場概況=日経平均は反落、金利上昇や中国株安が重しに(14日フィスコ)

2023/08/14(月)15:35

●要約(ChatGPT併用)---------------

日経平均は反落、先週の米株式市場でNYダウは反発、金利上昇とナスダック総合指数は反落

3連休明けの東京市場は売り先行、米国の物価や金利方向感未定、一時輸出株が円安・ドル高で上昇も後に軟調展開

大引けの日経平均は前日比413.74円安、売買高は15億5700万株、売買代金は3兆6668億円

セクター鉱業、不動産、機械は下落、ガラス土石製品、パルプ・紙、小売業は上昇

値下がり銘柄は63%、値上がり銘柄は33%

個別では、メルカリ、INPEX、ホンダなどが下げ、第1四半期の減益や業績下方修正の企業は軟調

ゼンショーHD、シャープ、リクルートHDなどが上げ、第1四半期の増益や業績上方修正の企業は買われた

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日経平均は反落。東京市場が3連休となる前の先週10日の米株式市場でNYダウは反発。7月の米消費者物価指数(CPI)が鈍化傾向となり、上げ幅は一時400ドルを超えた。先週末11日は7月の米卸売物価指数(PPI)が予想を上回る伸びとなったが、サービス需要の強さが再確認され、ソフトランディグ期待からダウ平均は続伸した。ただ、金利上昇を背景に11日のナスダック総合指数は反落した。3連休明けの今日の東京株式市場は、やや売りが先行した。米国の物価や金利の方向感が定まらず、積極的な買いは手控えられた。一方、外為市場で朝方、1ドル=145円20銭台と10日15時頃と比べ1円20銭ほど円安・ドル高に振れたことが輸出株などの株価の支えとなり、日経平均は一時上昇に転じた。しかし、その後は国内長期金利の上昇や中国株安などを受け、日経平均はマイナス圏で軟調な展開となった。

大引けの日経平均は前日比413.74円安の32059.91円となった。東証プライムの売買高は15億5700万株、売買代金は3兆6668億円だった。セクターでは鉱業、不動産、機械などが下落。一方、ガラス土石製品、パルプ・紙、小売業などが上昇した。東証プライムの値下がり銘柄は全体の63%、対して値上がり銘柄は33%となった。

個別では、メルカリ<4385>、INPEX<1605>、ホンダ<7267>、アドバンテスト<6857>、ソニーG<6758>、ルネサス<6723>、ディスコ<6146>、三菱HCキャ<8593>、ソフトバンクG<9984>、神戸鋼<5406>、ニデック<6594>、ソシオネクスト<6526>が下げた。個別の材料では、第1四半期営業利益が75.5%減となったワイエイシイ<6298>、第1四半期営業利益が16.4%減となったUTグループ<2146>、23年12月期営業利益が63.1%減予想と発表したマイクロニクス<6871>、24年3月期業績予想を下方修正したセイノーHD<9076>が軟調な展開となった。

一方、ゼンショーHD<7550>、シャープ<6753>、リクルートHD<6098>、マツキヨココ<3088>、LIXIL<5938>、楽天グループ<4755>、東電力HD<9501>が上げた。個別の材料では、第1四半期営業利益が43.8%増となったゲオHD<2681>、通期予想の営業利益に対する第1四半期の進捗率が37.4%となったライフドリンクC<2585>、第1四半期営業利益が48.37億円と通期予想の42.00億円を超過したダイコク電<6430>、第1四半期営業利益が41.2%増で株式分割を発表したマツキヨココ<3088>、23年12月期業績と配当予想を上方修正したすかいらーく<3197>、株主還元方針と24年3月期配当予想の上方修正を発表したコスモエネHD<5021>が買われた。

◆日経平均大引け【↓】=大幅反落、半導体株を中心にリスク回避の売り優勢 (8月14日)

2023/08/14(月)18:27

●要約(ChatGPT併用)---------------

日経平均は大幅反落、400円超の下げに

朝方は高い場面も、その後は急速に値を崩す

米ハイテク株安受け、半導体株に売り目立つ

ドル高・円安進行も、好感する動きは限定的

好決算株やインバウンド堅調、値がさ株安い

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日経平均株価

始値 32456.72

高値 32613.99(09:32)

安値 32031.54(14:32)

大引け 32059.91(前日比 -413.74 、 -1.27% )

売買高 15億5700万株 (東証プライム概算)

売買代金 3兆6668億円 (東証プライム概算)

-----------------------------------------------------------------

■本日のポイント

1.日経平均は大幅反落、400円超の下げに

2.朝方は高い場面も、その後は急速に値を崩す

3.米ハイテク株安受け、半導体株に売り目立つ

4.ドル高・円安進行も、好感する動きは限定的

5.好決算株やインバウンド堅調、値がさ株安い

■東京市場概況

前週末の米国市場では、NYダウは前日比105ドル高と続伸した。メルク<MRK>などヘルスケアやシェブロン<CVX>などのエネルギー関連株が買われ指数を押し上げた。

3連休けの東京市場では、日経平均株価はリスク回避ムードの強い地合いだった。前週末の欧州株が全面安に売られたほか、米国株市場でもハイテク株が安く、その流れを引き継いだ。

14日の東京市場は、、朝方は売り買いが交錯し、日経平均は前週10日の終値を上回って推移する場面もあったが、買いは続かずその後は急速に下値を探る展開を強いられた。前週末の欧州株安に加え、米国株市場では資源・エネルギー関連株などが買われダウは続伸したものの、米金利上昇を嫌気してハイテク株比率の高いナスダック指数が反落。フィラデルフィア半導体株指数(SOX指数)の下げも顕著だった。これを受け、東京市場でも半導体セクター中心に売り圧力の強い地合いに。外国為替市場でドル高・円安が進んだものの、これを好感する動きは限定的だった。好決算銘柄やインバウンド関連の一角が買われたが、指数寄与度の高い主力値がさ株が総じて下落したことで、日経平均の下げが大きくなった。国内でも金利が上昇傾向にあり、リスクオフの地合いを助長している。

個別では、売買代金で群を抜くレーザーテック<6920>をはじめ、アドバンテスト<6857>、東京エレクトロン<8035>、ディスコ<6146>など半導体製造装置の主力株が軒並み下落。ソニーグループ<6758>、ソシオネクスト<6526>なども値を下げた。メルカリ<4385>が安く、三菱UFJフィナンシャル・グループ<8306>などメガバンクも軟調。キーエンス<6861>も売りに押された。ミマキエンジニアリング<6638>が急落、電算システムホールディングス<4072>も大幅安。

半面、リクルートホールディングス<6098>が逆行高をみせたほか、楽天グループ<4755>も堅調。ゼンショーホールディングス<7550>は大幅高に買われ、マツキヨココカラ&カンパニー<3088>も値を上げた。河西工業<7256>がストップ高で値上がり率トップ、ゲオホールディングス<2681>、大建工業<7905>、ダイコク電機<6430>なども値幅制限いっぱいに買われた。アトラエ<6194>も物色人気に。

日経平均へのプラス寄与度上位5銘柄はリクルート <6098>、日産化 <4021>、バンナムHD <7832>、ガイシ <5333>、KDDI <9433>。5銘柄の指数押し上げ効果は合計で約55円。

日経平均へのマイナス寄与度上位5銘柄はファストリ <9983>、SBG <9984>、アドテスト <6857>、東エレク <8035>、テルモ <4543>。5銘柄の指数押し下げ効果は合計で約205円。

東証33業種のうち上昇は4業種のみで、上昇率の上位から(1)ガラス土石製品、(2)パルプ・紙、(3)小売業、(4)サービス業。一方、下落率の上位5業種は(1)鉱業、(2)不動産業、(3)機械、(4)電気機器、(5)繊維製品。

■個別材料株

△ゲオHD <2681> [東証P]

第1四半期営業利益は44%増。

△グローバル社 <3271> [東証S]

24年6月期最終15%増益・5期ぶり復配計画を好感。

△スタティアH <3393> [東証P]

4-6月期最終益2.7倍で通期計画比の進捗率35%を評価。

△HENNGE <4475> [東証G]

23年9月期「各段階利益上振れの可能性」をポジティブ視。

△東和薬品 <4553> [東証P]

4-6月期好決算を評価。

△コプロHD <7059> [東証P]

9月末を基準日として1→2の株式分割へ。

△ペットゴー <7140> [東証G]

4-6月期営業益64%増。

△河西工 <7256> [東証P]

4-6月期最終黒字に転換。

△ゼンショHD <7550> [東証P]

4-6月期決算とMSCI採用を好感。

△ノーリツ鋼機 <7744> [東証P]

23年12月期業績予想を上方修正。

▼JFLAHD <3069> [東証S]

26年3月末まで優待見送り。

▼monoAI <5240> [東証G]

上期経常は8800万円の赤字で着地。

東証プライムの値上がり率上位10傑は(1)河西工 <7256>、(2)ゲオHD <2681>、(3)大建工 <7905>、(4)スタティアH <3393>、(5)コプロHD <7059>、(6)東和薬品 <4553>、(7)ダイコク電 <6430>、(8)鈴木 <6785>、(9)ノーリツ鋼機 <7744>、(10)アトラエ <6194>。

値下がり率上位10傑は(1)ミマキエンジ <6638>、(2)ハイパー <3054>、(3)ミルボン <4919>、(4)電算システム <4072>、(5)やまびこ <6250>、(6)オイシックス <3182>、(7)ケイアイ不 <3465>、(8)イーレックス <9517>、(9)日シス技術 <4323>、(10)ブイキューブ <3681>。

【大引け】

日経平均は前日比413.74円(1.27%)安の3万2059.91円。TOPIXは前日比22.62(0.98%)安の2280.89。出来高は概算で15億5700万株。東証プライムの値上がり銘柄数は621、値下がり銘柄数は1167となった。東証マザーズ指数は748.61ポイント(10.90ポイント安)。

[2023年8月14日]

◆日経225先物テクニカルポイント(14日日中取引終了時点)

2023/08/14(月)16:10

●本文ここから--------------------------

14日の日経225先物は前日清算値比470円安の3万2090円で取引を終えた。テクニカルポイントは以下の通り。

33549.67円 ボリンジャーバンド3σ

33197.11円 ボリンジャーバンド2σ

32844.56円 ボリンジャーバンド1σ

32662.50円 一目均衡表・先行スパン1(雲上限)

32565.00円 一目均衡表・基準線

32565.00円 一目均衡表・転換線

32492.00円 25日移動平均

32296.00円 5日移動平均

32139.44円 ボリンジャーバンド-1σ

32090.00円 14日先物清算値

32059.91円 14日日経平均株価現物終値

31786.89円 ボリンジャーバンド2σ

31769.87円 75日移動平均

31434.33円 ボリンジャーバンド3σ

31095.00円 一目均衡表・先行スパン2(雲下限)

29066.35円 200日移動平均

◆日経225先物(引け後コメント)=節目の3万2000円割れは回避

2023/08/14(月)18:30

●要約(ChatGPT併用)---------------

日経225先物は前日比470円安の3万2090円で取引終了

寄り付きは3万2470円で始まり、一時3万2600円までリバウンド

米株先物や香港ハンセン指数の下落、為替市場の動きが不安要因

日経平均株価は3万2031円まで下落、8月SQ値の3万2013円86銭を下回らなかった

3万2000円を割り込む局面では3万1800円水準でのロング対応が考えられる

ファーストリテイリング、ソフトバンクグループなど指数インパクトの大きな銘柄が下落

NT倍率は14.05倍に低下、TOPIX型優位の展開が継続する可能性

日経225先物の主要な証券取引所の買い越し、売り越し状況

TOPIX先物の主要な証券取引所の買い越し、売り越し状況

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限

日経225先物 32090 -470 (-1.44%)

TOPIX先物 2283.5 -24.0 (-1.04%)

日経225先物(9月限)は前日比470円安の3万2090円で取引を終了。寄り付きは3万2470円と、シカゴ日経平均先物清算値(3万2455円)にサヤ寄せする格好から、売りが先行して始まった。その後はリバウンド基調が強まり、一時3万2600円とプラスに転じる場面も見られた。しかし、買い一巡後に再び軟化すると、前場終盤にかけてショートが強まり、ランチタイムで3万2100円を下回り、後場中盤には3万2010円まで下落幅を広げた。

日経225先物は、朝方こそグローベックスの米株先物がプラス圏で推移していたこともあり、3万2600円まで買われた。しかし、ほどなくして米株先物が下落に転じたほか、香港ハンセン指数が一時2%を超える下落で推移するなか、日経225先物は下げに転じ、前場終盤に下落幅を広げた。また、為替市場でドル・円が1ドル=145円20銭辺りまで円安に振れた後に1ドル=144円70銭と荒い値動きを見せたことも不安要因となった。

日経225先物は3万2000円を割り込まなかったほか、日経平均株価は一時3万2031円まで下げ幅を広げたが、8月SQ値の3万2013円86銭を下回らなかったことで、終盤にかけて若干ながら買い戻しも入ったとみられる。楽観視はできないものの、3万2000円処は売り込みづらい水準であろう。終値ではボリンジャーバンドの-1σを下回っているが、概ね-1σと25日移動平均線とのレンジで推移。また、75日線が3万1790円、ボリンジャーバンドの-2σが3万1760円辺りに位置しており、節目の3万2000円を割り込む局面では、3万1800円水準での押し目狙いのロング対応になりそうだ。

本日はファーストリテイリング <9983> [東証P]、ソフトバンクグループ<9984> [東証P]、アドバンテスト<6857> [東証P]、東京エレクトロン<8035> [東証P]など指数インパクトの大きい値がさ株が下落し日経平均型の重荷となっており、引き続きハイテク株の底入れを見極めたいたころだ。なお、NT倍率は先物中心限月で14.05倍に低下し、200日線から下放れるトレンドを形成している。目先的にはTOPIX型優位の展開が継続する可能性が高いと考えられ、方向性としては14.00倍割れから5月10日に付けた13.91倍辺りが意識されやすく、NTショートでのスプレッド狙いに向かわせよう。

手口面では、日経225先物はバークレイズ証券が1430枚、BNPパリバ証券が1276枚、SBI証券が532枚、ソシエテジェネラル証券が255枚の買い越しに対して、みずほ証券が1395枚、野村証券が1142枚、シティグループ証券が797枚、ドイツ証券が603枚、ビーオブエー証券が292枚の売り越しだった。

TOPIX先物はソシエテジェネラル証券が1607枚、BNPパリバ証券が691枚、ABNクリアリン証券が459枚、三菱UFJ証券が428枚、野村証券が362枚の買い越しに対して、ゴールドマン証券が1669枚、ドイツ証券が1338枚、モルガンMUFG証券が869枚、ビーオブエー証券が728枚、みずほ証券が121枚の売り越しだった。

―――【NEWS】―――

◆海外ヘッドライン一覧(14日ロイター)

2023/08/14(月)20:09

・台湾フォックスコン、第2四半期利益が予想上回る 先行きに慎重

・イエレン氏、クリーンエネルギー供給網の過度な集中を警告へ

・インド、7月のモノの貿易赤字は206.7億ドル 予想下回る

・イタリア銀行課税、首相「全責任負う」 信頼低下との批判に

・ルーブル、1ドル100ルーブル台に下落 大統領経済顧問が中銀批判

・ウクライナ、ロシアの「挑発行為」非難 貨物船への威嚇射撃で

・ニジェール軍事政権、追放された大統領を反逆罪で起訴へ

・〔アングル〕初のロシア国定歴史教科書、プーチン史観の裏に若者への懸念も

・〔アングル〕米株、決算まだら模様でも堅調 割高感生じ水準維持に不安も

・〔ロイター調査〕ECB、9月は金利据え置き予想が過半数 年内追加利上げも

・〔ロイター調査〕NZ中銀、16日は政策金利据え置きの見通し

・中国碧桂園、国内債償還の3年延期を要請 5.38億ドル=関係筋

・インド卸売物価指数、7月は前年比-1.36% 予想より小幅な下落

・中国医療企業のIPO、上海証取が金融機関に審査強化指示

・ルーブル、1ドル100ルーブル台に下落 大統領経済顧問が中銀批判

・中国国防相、14─19日にロシアとベラルーシ訪問

・台湾フォックスコン、第2四半期は1%減益 予想は上回る

・印アダニ・グループ、株価下落 デロイトが系列会社の監査役辞退

・BUZZ-南アランド軟調、中国経済や米追加利上げを懸念

・中国不動産の碧桂園、株価最安値 社債取引停止を嫌気

・ニジェール軍事政権、追放された大統領を反逆罪で起訴する可能性

・バイデン氏息子の弁護士、検察が「司法取引を破棄」

・金正恩氏、ミサイル増産を指示 米韓は軍事演習発表

・ロシア、内需強く9月利上げの可能性高い=中銀副総裁

・BYDが中国車ブランド刷新で団結呼びかけ、他社からは賛否両論

・ドイツ卸売物価、7月は前年比-2.8%・前月比-0.2%

・中国、タイと合同軍事訓練 今月中旬から来月上旬

・英雇用主、今後1年に5%の賃上げ計画 転職回避で代替案=CIPD

・ロシア、新型原潜に極超音速ミサイル搭載へ

・米FRB、24年第2四半期に利下げ開始へ=ゴールドマン

・アルゼンチン大統領選、予備選で極右候補が予想外のトップ

・マスク氏とザッカーバーグ氏の金網マッチ、伊政府が主催の用意

・シンガポール大統領選、9月1日に実施 全人種が立候補可能

・中国・長安フォードと重慶長安汽車、新エネ車製造で合弁設立へ

・中国不動産の碧桂園、株価最安値 社債取引停止を嫌気

・中国外相、南シナ海の緊張緩和へフィリピンに協力促す

・米テスラ、中国でSUV「モデルY」の2車種を値下げ

・ペルー、第2四半期にマイナス成長の公算 景気後退観測強まる

・エクアドル大統領選、候補殺害された政党が新候補擁立

・ウクライナ軍、南部でロシア軍の戦線突破目指す=ロシア側幹部

・米国務長官、日韓外相と14日にオンライン会談=国務省

・ロシア政府、ワグネルへの資金提供停止か=英国防省

・ロシアのルサール、上期は減収減益 国際価格下落や原料調達費高騰で

・台湾副総統「権威主義の脅威に屈しない」、中国と対話の用意も

・原油先物下落、ドル高と中国の需要懸念で

・一帯一路フォーラム、先進国敬遠と西側主張 中国メディアは否定

・ベネズエラ物価上昇、7月は前月比6.2%で横ばい 前年比は398.1%

・中国3月輸出、11.4%増に引き下げ 予想外の大幅修正との見方

・中国医療企業のIPO中止相次ぐ、贈収賄への監視強化で

・主要投資家、第2四半期にアマゾン株の保有拡大

・USスチール、クリーブランドCによる買収案拒否 選択肢検討

・ウクライナ南部ヘルソンでロシア軍の砲撃、乳児含む7人死亡

・加州、ウェイモとクルーズにSF市内でロボタクシー事業拡大を承認

・金正恩氏、ミサイル工場など視察 生産向上の目標提示=KCNA

・ブラジル政府、総額3500億ドルの「成長加速計画」発表

・中国西安の土石流で死者21人に、各地で大雨続く

・マウイ島森林火災、死者93人に 行方不明者の捜索続く

・ロシア、黒海で貨物船に威嚇射撃 「停止命令拒否」

・中国国務院、外資誘致へ指針発表 税制優遇措置など

・ニジェール軍事政権、西アフリカ諸国との外交交渉に前向き=ナイジェリア

・台湾副総統が米NY立ち寄り、中国は強く非難

・〔今週の主要材料〕海外市場

・EXCLUSIVE-ソフトバンクG、ビジョン・ファンドからアーム株取得へ協議=関係筋

・S&P、デンマークのトリプルA格付け維持 見通し「安定的」

・ロシアのデジタル開発省、公務でのiphone使用禁止=通信社

・中国の碧桂園、14日からオンショア債の取引停止 債務巡り難局

・米中、航空便の倍増で合意 9月から

・米主要500社の第2四半期、3.8%減益見込み=リフィニティブ

・米石油・ガス掘削リグ稼働数、5週連続減=ベーカー・ヒューズ

▶[NEWS]FRBは当面待つ必要、ソフトランディングが本物かどうか見極め(14日ブルームバーグ)

2023/08/14(月)05:10

●要約(ChatGPT併用)---------------

米国のリセッション回避の予測が増加、しかし2024年までの確信は難しい

パウエルFRB議長、インフレ率2%目標に向かいながらの経済拡大を見通す

物価圧力への対応を怠るとインフレ再加速のリスクがあり、厳格な措置が必要

米国の金融引き締めは40年ぶりの速さで、経済がリセッションに陥るリスクも

バークレイズ・キャピタルのミラー氏、2四半期は状況が明確にならない可能性

元FRB副議長のクラリダ氏、来春までに良い感触が得られると予想

クラリダ氏、現在PIMCOの世界経済アドバイザーを務める

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米連邦準備制度理事会(FRB)のスタッフを含め、米国がリセッション(景気後退)を回避すると予測するエコノミストが増えている。ただし、誰もがそれを確信する時には2024年がかなり経過しているだろう。

パウエルFRB議長は、インフレ率が2%目標に向かって低下する中で米経済が拡大する軌道を金融当局はかじ取りしていくとの見通しを示している。

半面、物価圧力に対して十分な行動を怠った場合は、インフレが再加速する可能性があり、一段と厳格な措置が後に求められることになる。米国の金融引き締めは既に40年ぶりのハイペースであり、その遅行効果で経済がリセッションに陥るリスクもある。

バークレイズ・キャピタルのシニアエコノミスト、ジョナサン・ミラー氏は「残念ながら、いずれのシナリオも少なくとも2四半期は明確にならないだろう。ただインフレ率が下がってきているため、米金融当局は今のところ時間稼ぎができている」と分析。「ソフトランディングの軌道が確実とは言い難いと認識することにおいて、米金融当局は市場よりもかなり先行しているようだ」と述べた。

元FRB副議長のリチャード・クラリダ氏は「両サイドのリスクがある」とした上で、「来春までには、かなり良い感触が得られるだろう」と話した。同氏は現在、パシフィック・インベストメント・マネジメント(PIMCO)の世界経済アドバイザーを務める。

原題:Fed Will Need to Wait a While to See If Soft Landing Is for Real(抜粋)

▶[NEWS]MSCI銘柄入れ替え、日本はゼンショーを新規採用 除外は2銘柄(14日ロイター)

2023/08/14(月)07:12

●本文ここから--------------------------

[東京 14日 ロイター] - モルガン・スタンレー・キャピタル・インターナショナル(MSCI)は10日、スタンダードインデックス銘柄の定期見直しを発表した。日本の銘柄では、新規採用1銘柄、除外2銘柄だった。

ゼンショーホールディングス<7550.T>を新規採用し、日清製粉グループ本社<2002.T>、日本新薬<4516.T>を除外した。指数への反映は31日の終値ベースとなる。

▶[NEWS]中国シャドーバンキング大手を投資家不安視-傘下企業の支払い遅延で(14日ブルームバーグ)

2023/08/14(月)15:09

●要約(ChatGPT併用)---------------

中国最大級の資産運用会社・中植企業集団を巡る懸念がシャドーバンキング業界の健全性に不安を引き起こしている

中植の傘下企業が組成した高利回りの信託商品での支払い履行がなされなかったことを、顧客3社が開示

中植の運用資産は約1兆元(約20兆円)

中植の傘下、中融国際信託が不動産プロジェクトの権益を取得していた

支払い遅延により、中国の信託業界の健全性への懸念が増加

信託会社は商業銀行、投資銀行、PE、ウェルスマネジメントの特徴を持つ

碧桂園という不動産開発業者が利払いを履行できず、デフォルト回避の期間が30日未満となった

中国の新規融資が2009年以来の低水準に

中国当局が信託業界に対する懸念を強めて規模の抑制を進めている

中国株が下落、CSI300指数が大きく下落、人民元も最安値に近づく

中融国際信託の支払い遅延を南都物業と金博が初めて公表

中融国際信託は偽の書簡がソーシャルメディアに出回っているとウェブサイトで公表

ユーストラストによると、中融国際信託の商品270品、総額395億元が年内に償還期限

中植は解直錕氏の下で大きな金融持ち株会社に成長したが、2021年に氏は死去

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

中国最大級の資産運用会社の一つである中植企業集団を巡る懸念が、同国のシャドーバンキング(影の銀行)業界の健全性に対する新たな不安を引き起こしている。

中植の傘下企業が組成した高利回りの信託商品で支払いが履行されなかったと、顧客3社が11日遅くに開示した。中植の運用資産は約1兆元(約20兆円)。傘下の信託会社の一つである中融国際信託は昨年、回復を見込んで不動産プロジェクトの権益を取得していた。

支払い遅延で、中国の2兆9000億ドル(約420兆円)規模の信託業界の健全性を巡る懸念が強まる公算が大きい。信託会社は、商業銀行や投資銀行、プライベートエクイティー(PE、未公開株)、ウェルスマネジメントのそれぞれの特徴を備えている。個人の貯蓄を集め、融資の提供や不動産、株式、債券、商品への投資を行っている。

投資家の間では中国の経済と金融市場の状況について既に懸念が強まっている。中国有数の不動産開発業者である碧桂園は、先週7日の利払いを履行できず、デフォルト(債務不履行)回避のための猶予期間が30日を切った。中国の新規融資は7月に2009年以来の低水準に落ち込んだ。

中国当局はこの数年間で信託業界への懸念を強め、規模の抑制を目指してきた。同業界はかつて、中国の富裕層に高いリターンをもたらす安全な投資先と受け止められていたが、この数年間は特に不動産関連の投資で支払いの不履行が起きている。

14日の取引で中国株は下落。CSI300指数は昨年10月以来の下げを拡大。人民元は今年の最安値に向かって下げた。

南都物業と金博が中融国際信託による支払い遅延について最初に公表したのは11日夜。カーボン製品メーカーの金博は上海証券取引所に提出した資料で、支払いの滞りは中融国際信託の信託商品に投資された6000万元と関連するものだと説明した。中植は中融国際信託の第2位の株主で、出資比率は約33%。

11日には別の上場会社も、中植の傘下部門から購入した信託商品の一つで今月の支払いが遅れており、回収するため法的措置を取ると明らかにした。

国家金融監督管理総局と中融国際信託、中植はコメントの要請に返答していない。

中融国際信託はウェブサイトに掲載した資料で、同社が業務を継続できなくなったとする偽の書簡がソーシャルメディア上に出回っていることを認識しており、当局に報告したと明らかにした。

データプロバイダーのユーストラストによると、中融国際信託だけで270商品、総額395億元が年内に償還期限を迎える。これら商品の平均利回りは6.88%と、銀行がベンチマークとしている1年物預金金利の1.5%を大きく上回る。

中植は創業者の解直錕氏の下、信託会社やPE、ウェルスマネジメントの事業を抱える巨大な金融持ち株会社に成長したが、同氏は2021年に心臓発作で死去した。

関連記事

中国経済の新たなリスク、碧桂園16%安-9月初めデフォルト期限

中国の新規融資、7月は14年ぶり低水準-需要低迷でデフレリスク

原題:China Shadow Banking Giant Alarms Investors With Missed Payments(抜粋)

▶[NEWS]ブラックストーン、日本の不動産投資で攻勢も-6500億円売却経て(14日ブルームバーグ)

2023/08/14(月)07:00

●要約(ChatGPT併用)---------------

米投資ファンドのブラックストーン・グループが日本の不動産投資を積極的に検討

過去1年で45億ドルの資産を売却していた

日本の不動産市場は「非常に魅力的」とブラックストーン不動産部門日本代表の橘田大輔氏が評価

データセンター、ホテル、賃貸住宅などへの投資注力

日本の金利が低いため、外国人投資家が集まる

アジアファンド82億ドルを設定し、5年間で20億ドルの対日投資が予想される

ブラックストーンは世界最大級のオルタナティブ投資運用会社

2020年から22年半ばにかけて日本で75億ドル投資、22年半ばからは45億ドル売却

グローバル投資環境が好転し、投資が増加中

4月には都内のホテル1件を取得

橘田氏は厳選して投資する方針を示唆

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米投資ファンドのブラックストーン・グループが、日本で不動産の投資機会を積極的に探っている。不動産セクターの投資環境は当面底堅いとみている。過去1年は45億ドル(約6500億円)の資産を売却、「売り」が先行していた。

日本の不動産市場について、ブラックストーン不動産部門日本代表の橘田大輔氏は「引き続き非常に魅力的」との認識を示した。日本ではデータセンターやホテル、賃貸住宅などに注力しつつ「良いアセットなら何でも買う」と強調。特に一段のインバウンド需要が見込めるホテルや企業統治(ガバナンス)改革の一環で事業会社が保有不動産を手放す動きなどに好機を見いだしているという。

借り入れコストの上昇で資金調達が難しく、かつ社員がオフィス回帰を敬遠する傾向のある諸外国と比べ、日本は金利が低く、不動産資産からの収益が借り入れのコストを上回る数少ない先進国市場の一つとなっており、外国人投資家を呼び込んでいる。

投資余力について橘田氏は「過去の例では、アジア全体の投資余力の4分の1程度を日本に振り向けてきた」と述べた。ブラックストーンの決算資料によると、同社は新たにアジアファンド82億ドルを設定しており、単純計算では5年間で少なくとも20億ドル程度の対日投資を実施する可能性がある。

日本銀行が7月28日の金融政策決定会合でイールドカーブコントロール(長短金利操作)政策の柔軟化を決定、金利の先高観が強まっているが、橘田氏は金融機関の不動産融資は過去に比べると健全であり、短期的な金利の急騰も考えにくいとの見方を示した。

ブラックストーンは世界最大級のオルタナティブ(代替)投資運用会社で、3月末時点で投資に使える待機資金は1939億ドルに上る。スティーブン・シュワルツマン最高経営責任者(CEO)は3月のブルームバーグの取材で「投資はタイミング」だとし、好況期に資金調達をする一方、景気後退などで資産価格が下落するのを待って割安な投資を実行するとの同社の投資哲学を説明していた。

橘田氏によると、同社は新型コロナウイルス禍のピークだった2020年から22年半ばにかけて日本で75億ドルの不動産投資を実行した一方、22年半ばから売却を先行させ、逆に45億ドルの資産を手放した。足元は米国の金利上昇への警戒感が薄らぎ、グローバルに見た投資環境が好転していることもあり、投資を増やしているという。

複数の関係者によると、ブラックストーンは4月、都内のホテル1件を取得した。橘田氏は「投資に青信号はともった」としつつも、国内では金利動向に不透明さが依然残ることなどからも、「アクセルを踏むというよりは制限速度を守りながら」厳選投資していく方針を示した。

関連記事:

米ブラックストーン、銀座のホテルなどを総額260億円で取得-関係者

ブラックストーンが日本の物流施設6件をGICに売却-1000億円

米ブラックストーンCEO「世界的金融システム不全は起きない」

▶[NEWS]中国経済の新たなリスク、碧桂園19%安-オンショア社債取引停止(14日ブルームバーグ)

2023/08/14(月)10:56

●要約(ChatGPT併用)---------------

碧桂園は、先週の利払いを履行できず、デフォルト回避の猶予期間が30日を切る状況に

14日の香港株式市場では、同社の株価が19.4%急落。他の不動産銘柄も影響を受ける

同社はオンショア社債11本の取引を停止と香港証券取引所に公表

流動性の問題を受け、モルガン・スタンレーは投資判断を「イコールウエート」から「アンダーウエート」に変更

碧桂園の社債の償還期限は9月2日で、元本残高は約780億円。満期を迎える社債の期限延長を模索中

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

中国有数の不動産開発業者である碧桂園は先週7日の利払いを履行できず、デフォルト(債務不履行)回避のための猶予期間が30日を切った。14日の香港株式市場では、投資判断の引き下げを受け、同社の株価が一時19.4%急落し、他の不動産開発銘柄も値下がりした。

碧桂園は13日の香港証券取引所への届け出で、同社と関連会社が発行したオンショア社債11本の取引を14日から停止すると公表した。

業務をあらゆる面で圧迫し、近い将来のデフォルト確率を高めかねない流動性悪化を理由に挙げ、モルガン・スタンレーは碧桂園の投資判断を「イコールウエート」から「アンダーウエート」に引き下げた。同社の株価は先週末11日、初めて1香港ドルを下回る水準で取引を終えた。

碧桂園はまた、満期を迎える社債の期限延長を目指していると関係者が明らかにした。この社債の償還期限は9月2日で、元本残高は39億元(約780億円)だという。

モルガン・スタンレーのアナリスト、スティーブン・チャン氏は「低位の都市へのエクスポージャーが大きいことを前提とすれば、流動性の困難からの回復には数年を要すると考えられる」とリポートで分析した。中国の景気が減速する中で、不動産不況を終わらせる政策対応の難しさがあらためて浮き彫りになった格好だ。

巨額の債務を抱え、実質的デフォルトに陥った同業の中国恒大集団の4倍というプロジェクト数を考えると、さらに深刻な影響が懸念される。碧桂園の社債価格は、額面1ドル当たり10セントを下回る著しいディストレス水準。

昨年末時点の負債総額が1兆4000億元(約28兆円)に達した碧桂園は、市場の落ち込みを過小評価したことを認め、1992年の創業以来で最大の試練に直面しているとの認識を示した。 同社は2023年上期の純損益が最大550億元の赤字になると見込む。前年同期は約19億1000万元の黒字だった。

複数の債券保有者が匿名を条件に語ったところでは、碧桂園が発行したドル建て社債2本の保有者は、8月7日が期日の利払いを受けることができなかった。

同社の流動性逼迫(ひっぱく)を受け、中国のドル建てジャンク(投機的格付け)債の動きを反映するブルームバーグの指数は10日、昨年以降で最も低い水準に下げていた。

UOBアセットマネジメントのポートフォリオマネジャー、ウィー・リアム・ゴー氏は「碧桂園が直近の発表で伝えたメッセージは、中国の不動産市場の苦境について投資家の最悪の懸念を確認しただけだった」と指摘した。

JPモルガン・チェースのリポートによれば、ソーチョン・リム氏らアナリストは「このセクターだけでなく経済全体により広く波及するリスクが高い」と考える。

原題:

Country Garden Crisis Deepensり as Yuan Bonds Halted, Shares Slide、Country Garden Poses New Risk for China’s Economy: Credit Weekly、Country Garden Sinks; Cut to Underweight at MS on Default Risk(抜粋)

関連記事

中国不動産大手の碧桂園、デフォルトなら恒大を上回る影響も-BI

中国碧桂園会長の資産84%減、株下落で-かつてアジア一の女性資産家

碧桂園の一部社債保有者、期限内に利払い受けず-香港で株価急落

碧桂園が満期迎える社債の期限延長を提案、3年間分割支払い-関係者

▶[NEWS]米実質利回り、14年ぶり高水準に迫る-新たなドル買いに拍車(14日ブルームバーグ)

2023/08/14(月)14:08

●要約(ChatGPT併用)---------------

トレーダーは、米国の金利が長期間インフレ率を上回ると予想、これがドルの上昇を後押し

10年物の米実質利回りは1.78%に達し、2009年以来の高水準に接近

アジア市場では、ドルが堅調に推移し、人民元や円は安値圏に

ヘッジファンドはドルのショートポジションを縮小、投資家のドルへの見方が強気に

米経済の強さがドルのサポート要因、一部ではドルの強さが続くとの見方も

インフレ率のコントロールと高い原油価格が経済に影響、米国債の価格が圧迫される

債券王ビル・グロース氏は10年債利回りの適正を4.5%と見積もり、現在は4.20%に近づく

CFTCのデータにより、ドルショートのポジションが減少中

みずほインターナショナルのピーター・チャットウェル氏は、米国の実質金利の魅力を強調

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米国の金利がかなりの将来にわたってインフレ率より高い水準で推移することにトレーダーは賭けており、主要通貨に対するドルの上昇に拍車を掛けている。

10年物の米実質利回り(インフレ調整後の利回り)は14日に1.78%まで上昇し、2009年以来の高水準に近づいた。プラスリターンの魅力が、ドルに資金を回帰させている。ドルは先月に付けた約1年ぶり安値から約3%上昇している。

アジア時間14日の取引でもドルは堅調。人民元は対ドルで今年の最安値に向かい、円は日本当局が昨年介入を余儀なくされた水準に接近した。

ヘッジファンドはドルの記録的なショートポジションの縮小を続けている。オプション市場のポジショニングとセンチメントの指標によれば、投資家は3月下旬以降で最もドルに強気だ。

こうした動きは米連邦準備制度が引き締めサイクルの終わりに近づいても、底堅い経済成長の見通しによってドルが恩恵を受ける可能性を示している。このため、ドルの反発は一巡したとの最近の声には疑問符がつき始めている。

カマクシャ・トリベディ氏らゴールドマン・サックスのストラテジストはリポートで、「市場が米経済のアウトパフォームまたは、相対的に高い米利回りに注目している時に、ドルが大きく下落するのは難しい」と指摘した。

インフレ率を目標以下に戻すには、やるべきことがさらにあると主張する政策当局者もいる。最近の天然ガスと原油価格の高騰はインフレリスクを浮き彫りにし、発行急増は米国債相場を圧迫している。

かつての債券王ビル・グロース氏でさえ、米国債は「割高」だとし、10年物利回りの適正水準を4.5%と見積もった。14日の10年債利回りは年初来最高の4.20%に迫る勢いだ。

商品先物取引委員会(CFTC)が先週発表したデータによると、ドルショートは過去8週間で最低の水準まで後退した。

みずほインターナショナルのグローバルマクロ戦略トレーディング責任者、ピーター・チャットウェル氏は、「米国の実質金利は世界的に見て非常に魅力的だ。群衆行動になり得る」とコメントした。

原題:US Real Yields Near 14-Year High Spur Fresh Dollar Buying(抜粋)

▶[NEWS]タイトル(14日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/08/14(月)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

いいなと思ったら応援しよう!