2023/07/25(火)=NYダウ、17年2月以来最長の11連騰達成/日経平均は18.43円安の32682.51円で取引終了/防衛費確保で政府保有NTT株売却の検討との一報で投資マインド悪化

―――【総まとめ】―――

7月米PMIが総合で52.0と5カ月ぶりの低水準、製造業のPMIは49と50を下回る、景気減速の指標が出現

NYダウが11営業日連続上昇し、2017年2月以来の最長連騰記録を達成

S&P総合500種の主要11セクターのうち9セクターが上昇、エネルギーセクターが上昇を主導

米10年物国債利回りが0.03%上昇し3.87%で終了、週内にFOMCを控え持ち高調整の売りが優勢

NY外国為替市場での円相場は1ドル=141円台半ばで終了、週内にFOMCや日銀会合を控え様子見

米原油先物相場が続伸、WTI期近物は1バレル78ドル台後半で取引を終了、中東産油国の減産による需給引き締まり予想が買いを誘発

日経225先物9月限は前日比130円高の3万2740円で夜間取引終了。日経平均株価の現物終値3万2700.94円に対しては39.06円高(25日06:00時点)

日経平均は18.43円安の32682.51円で取引終了、取引開始直後には32715.56円まで上昇したが、FOMCや日銀の金融政策決定会合、国内主要企業の決算動向を見極めるムードが強く、下落に転じた

米国市場では7月の製造業PMIが市場予想ほど悪化せず、ダウ工業株30種平均は11連騰、中国政策期待から25日の香港株などアジア市場が上昇した

自民党の萩生田光一政調会長が防衛費増額に必要な財源確保に向け、政府が保有するNTT株売却の是非について検討を始め、NTTが一時3%近く下落し、投資マインドが悪化した

日経225先物(9月限)は前日比30円高の3万2640円で取引を終了、寄り付きは3万2720円だったが、前場中盤にかけて3万2530円まで売られ、終盤にはショートカバーが優勢となり小幅ながらプラス圏で取引を終えた

米連邦公開市場委員会(FOMC)を控えて、持ち高調整の売りが重石となり、上値抵抗線として意識されている25日移動平均線を捉えることはなく、概ねオプション権利行使価格の3万2500円~3万2750円のレンジ内での推移だった

中国共産党の中央政治局が不動産政策を適時調整し最適化すると表明したと伝わり、ハンセン指数が4%超、上海指数が2%を超える上昇を見せ、その後のショートカバーにつながったとみられている

米7月消費者信頼感指数は117と、予想を上回り21年7月来で最高

◆海外市場まとめ(24日日経)=NYダウ11日続伸 企業業績に期待感

2023/07/25(火)07:09

●要約(ChatGPT併用)---------------

ダウ工業株30種平均が11日続伸、約6年5カ月ぶりの連騰と約1年5カ月ぶりの高値を記録

企業の好決算期待とFRBの利上げ警戒感後退により、幅広い銘柄に投資マネーが流入

10年物国債利回りが0.03%上昇し3.87%で終了、週内にFOMCを控え持ち高調整の売りが優勢

NY外国為替市場での円相場は1ドル=141円台半ばで終了、週内にFOMCや日銀会合を控え様子見

米原油先物相場が続伸、WTI期近物は1バレル78ドル台後半で取引を終了、中東産油国の減産による需給引き締まり予想が買いを誘発

7月米PMIが総合で52.0と5カ月ぶりの低水準、製造業のPMIは49と50を下回る、景気減速の指標が出現

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

株式

米株式市場でダウ工業株30種平均は11日続伸。11連騰は約6年5カ月ぶりで、およそ1年5カ月ぶりの高値で終えた。4〜6月期決算発表を控えた企業の好決算を期待した買いが入った。米連邦準備理事会(FRB)による利上げへの警戒感が後退していることも支えで、幅広い銘柄に投資マネーが流入した。

債券

長期金利の指標となる10年物国債利回りは前週末比0.03%高い(価格は安い)3.87%で終えた。週内に米連邦公開市場委員会(FOMC)を控え、持ち高調整の売りが優勢だった。

為替

24日のニューヨーク外国為替市場で円相場は1ドル=141円台半ばで取引を終えた。週内にFOMCや日銀の金融政策決定会合を控え、持ち高を一方向に傾ける動きは限られた。

商品

米原油先物相場は続伸。WTI(ウエスト・テキサス・インターミディエート)で期近物は1バレル78ドル台後半で取引を終えた。中東産油国の減産で短期的に原油の需給が引き締まった状態になりやすいとの見方が買いを誘った。

ワンポイント

米S&Pグローバルが24日発表した7月の米国購買担当者景気指数(PMI、速報値)は総合で52.0と5カ月ぶりの低水準となりました。製造業のPMIは49と、好不況の分かれ目である50を下回っています。株価だけ見ると先行きが明るい米国経済ですが、景気減速を示す指標があることも認識しておきたいです。

【関連記事】

・NYダウ183ドル高 6年5カ月ぶり11連騰、好決算を期待

・NY債券、長期債反落 10年債利回りは3.87% FOMC控え様子見

・NY円、反発 1ドル=141円45~55銭 中銀の会合を控え持ち高調整

・NY商品、原油が3日続伸 需給引き締まり観測で 金は続落

―――【チャート】―――

◆本日の値動き=10分足チャート(日経225先物ミニ9月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ9月限)

―――【経済イベント指標】―――

◆2023/07/24(月)の経済指標結果

◆2023/07/25(火)の経済イベント予定

―――【欧州市況】―――

◆欧州市場サマリー(24日ロイター)

2023/07/25(火)02:43

●要約(ChatGPT併用)---------------

ロンドン株式市場はエネルギー株への買いとオカドの大幅上昇で全体としては小幅上昇して終了

FTSE250指数は0.29%安、FTSE350石油・ガス株指数は1.25%上昇、鉱業株指数は0.82%上昇

オカドは14.3%高となり、ノルウェーのロボティクス企業オートストアとの特許訴訟和解が好意的に受け取られた

旅行・娯楽関連株指数は0.84%下落、ライアンエアが旅客数予測を下方修正したことで6.1%下落

ボーダフォンは4.1%上昇、売上高の伸びと新CFOの任命が材料視された

欧州株式市場はエネルギーと通信銘柄の下支えで小幅続伸

ユーロ圏の7月PMIは前月から悪化、スペイン総選挙の行き詰まりも投資家心理を冷やした

IBEX指数は0.29%下落、STOXX欧州600種石油・ガス株指数は1.45%上昇

通信株指数は1.23%上昇、ユーロ圏の7月PMI速報値は前月から低下

スイスのジュリアス・ベアは18%の純利益増で8.4%上昇

ユーロ圏債券市場では国債利回りが下落、欧州中央銀行の利上げ観測後退

ユーロ圏とドイツの7月PMI速報値は低水準、ドイツ10年債利回りは2.39%に低下

スペイン総選挙では過半数獲得不可能が確実、スペイン10年債利回りは3.445%に低下

スペイン債とドイツ債の利回り格差は1bp拡大し105bp、イタリア10年債利回りは4.035%に低下

独伊10年債の利回り格差はほぼ変わらずの163bp

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[24日 ロイター]

<ロンドン株式市場>

小幅上昇して取引を終えた。エネルギー株が買われたのが相場を支援した。また、オンラインスーパー大手オカドが大幅上昇したことが旅行株の下げを相殺した。中型株で構成するFTSE250種指数は0.29%安。原油価格の値上がりを受けてFTSE350種石油・ガス株指数は1.25%上昇。中国の景気刺激策への期待感を背景に、鉱業株指数は0.82%上げた。オカドは14.3%高。ノルウェーのロボティクス企業オートストアと特許訴訟の和解で合意したことが好感された。旅行・娯楽関連株指数は0.84%下落。欧州格安航空会社(LCC)最大手ライアンエアが旅客数増加予想を下方修正し、年内の旅行需要について警戒感を示したことが嫌気されたライアンエアは6.1%下げ、同業のイージージェット、ウィズエアーはそれぞれ4.4%、6.4%下落した。S&Pグローバル/CIPSが発表した7月の英総合購買担当者景気指数(PMI)速報値は6カ月ぶりの低水準となった。金利の上昇と、依然として高いインフレの影響で受注が低迷した。その他の個別銘柄では、携帯電話サービス大手のボーダフォンが4.1%高。2023年第1・四半期の売上高の伸びが加速したことや、新たな最高財務責任者(CFO)にドイツのソフトウエア大手SAPでCFOを務めたルカ・ムチッチ氏を任命したと発表したのが材料視された。

<欧州株式市場>

小幅ながら続伸して取引を終えた。エネルギーや通信銘柄が相場を下支えした。一方、ユーロ圏の7月総合購買担当者景気指数(PMI)は前月から悪化し、景気後退の懸念が強まった。また、スペインで23日投開票された総選挙は左派と右派いずれも政権樹立が容易でない見通しとなり、政治的な行き詰まりが指摘される中で投資家心理の重しとなった。スペインのIBEX指数は0.29%下落。スペインの電力会社エンデサは2.7%、イベルドローラは0.5%それぞれ下落。スペインの金融機関で構成するIBEX銀行指数も0.32%下げた。STOXX欧州600種石油・ガス株指数は1.45%上昇。供給の制約と中国の景気刺激策への期待感から原油価格が上昇したのが相場を押し上げた。通信株指数は1.23%高。7月のユーロ圏のHCOB総合購買担当者景気指数(PMI)速報値は6月から低下。サービス業の需要が落ち込んだほか、製造業の生産が新型コロナウイルス流行後で最も早いペースで減少した。スイスのプライベートバンク大手ジュリアス・ベアは8.4%上昇。2023年上半期決算の純利益が前年同期より18%増加したのが材料視された。

<ユーロ圏債券>

域内国債利回りが低下した。軟調な経済指標を受け、欧州中央銀行(ECB)の利上げ観測が後退した。S&Pグローバルがまとめた7月のユーロ圏のHCOB総合購買担当者景気指数(PMI)速報値は48.9と、前月の49.9から低下し、8カ月ぶりの低水準となった。また、ドイツの7月のHCOB総合購買担当者景気指数(PMI)速報値は48.3となり、前月の50.6から低下。ロイターがまとめたアナリスト予想の50.3も下回った。ドイツ10年債利回りは3ベーシスポイント(bp)低下の2.39%となった。ドイツ2年債利回りは5bp低下の3.19%だった。一方、スペインで23日投開票された総選挙(下院定数350)は、いずれの党・連合も過半数を獲得できないことが確実となった。政権樹立に向けた交渉が長期化する可能性がある。スペイン10年債利回りは2bp低下の3.445%。スペイン債とドイツ債の利回り格差は1bp拡大し105bpとなった。イタリア10年債利回りは3bp低下の4.035%。独伊10年債の利回り格差はほぼ変わらずの163bpとなった。

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/07/25(火)05:10

24日08:13 神田財務官

「日銀の金融政策についてコメントする立場にない」

「日本の物価・賃金の動向、最近のデータは予想より上振れしている」

「企業の賃金など行動変化しており、内外の共通認識変化している」

24日11:32 磯崎官房副長官

「金融政策の具体的手法は日銀に委ねられるべき」

※時間は日本時間

―――【日経先物ナイトセッション】―――

◆日経225先物夜間取引クロージング:25日夜間取引終値=130円高、3万2740円

2023/07/25(火)06:03

25日6時00分、大阪取引所の日経225先物期近2023年9月限は前日比130円高の3万2740円で夜間取引を終えた。日経平均株価の現物終値3万2700.94円に対しては39.06円高。出来高は1万2301枚だった。

TOPIX先物期近は2284.5ポイントと前日比7ポイント高、TOPIX現物終値比3.32ポイント高だった。

銘柄 清算値(終値) 前日清算値比 出来高

日経225先物 32740 +130 12301

日経225mini 32740 +130 231649

TOPIX先物 2284.5 +7 9508

JPX日経400先物 20685 +45 2260

マザーズ指数先物 769 +5 614

東証REIT指数先物 売買不成立

―――【主要ニュース】―――

◆今朝の必読ニュース(25日ブルームバーグ)

2023/07/25(火)06:00

●要約(ChatGPT併用)---------------

日本銀行は2023年度の新たなコアCPI見通しを1.8%上昇から2.5%上昇に上方修正する可能性が高い

アップルは今年、約8500万台のiPhone 15の生産を予定し、出荷台数を前年と横ばいに維持する方針

米国では住宅価格が上昇し、FOMCのインフレ抑制策が複雑化、さらなる利上げや高水準の政策金利維持が必要となる可能性

中国共産党は不動産政策を緩和し、地方債務のリスク解消に取り組む方針を示唆

UBSグループはアルケゴス・キャピタル・マネジメントとの不祥事に関連し、制裁金約3億8700万ドルを支払う予定

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大幅上方修正

日本銀行は今週の金融政策決定会合で議論する新たな消費者物価(生鮮食品を除くコアCPI)の見通しについて、2023年度を従来の前年比1.8%上昇から2.5%程度上昇へ大幅に上方修正する公算が大きい。事情に詳しい複数の関係者への取材で分かった。企業による積極的な価格転嫁を背景に足元のコアCPIが3%台と日銀の想定よりも上振れていることを反映する。もっとも、海外経済や来年の賃上げの動向など先行き不確実性が大きい状況に変化はなく、24、25年度については現在の2.0%、1.6%から小幅の修正にとどまる見通しだ。

新型iPhone

アップルはサプライヤーに、今年約8500万台の「iPhone(アイフォーン)15」の生産を求めている。事情に詳しい関係者が明らかにしたもので、昨年の新モデル「iPhone 14」とほぼ同数となる。世界経済の波乱とスマートフォン市場全体の縮小予想にもかかわらず、アップルはiPhoneの出荷台数を前年比で横ばいに維持することを目指している。「Pro」モデルの値上げを検討しているため、売上高は増加する可能性が高いと、非公表の情報だとして関係者が匿名を条件に述べた。

インフレ波乱要因

米国では住宅価格が昨年の一時的な下落を経て再び上昇に転じた。インフレ抑制に向けた米連邦公開市場委員会(FOMC)の取り組みを複雑にしており、追加利上げの規模を巡る議論に一石投じている。一部の金融当局者は引き締めサイクルの終了を見据えているが、底堅い住宅市場がインフレ沈静化のペースを鈍らせれば、当局は一段の利上げか、政策金利を高水準で長期にわたり維持せざるを得なくなる可能性があると、エコノミストや金融当局者は指摘している。

地方債務リスク軽減

中国共産党の最高指導部は24日、不動産政策を緩和し、地方債務のリスク解消を図る計画を進める方針を示唆した。習近平総書記(国家主席)率いる党中央政治局はこの日開いた経済政策に関する重要会議で、不動産セクターの政策を最適化・調整すると表明。内需を積極的に拡大し、「カウンターシクリカル(反循環的、逆周期)」な調整を強化することも呼びかけた。国営新華社通信が政治局会議の声明を報じた。

UBS制裁金支払い

スイスの銀行UBSグループは、クレディ・スイス・グループが行ったアルケゴス・キャピタル・マネジメントとの取引の不祥事に関連し、総額約3億8700万ドル(約550億円)の制裁金を支払う。クレディ・スイスが残した法的な問題の整理に、買収企業であるUBSが着手した。米連邦準備制度との同意審決で、UBSはクレディ・スイスの「危険かつ不健全なカウンターパーティー信用リスク管理慣行」に2億6850万ドルを支払うことで合意。イングランド銀行(英中央銀行)の健全性規制機構(PRA)は、UBSに8700万ポンド(約158億円)の制裁金を科した。

その他の注目ニュース

米企業活動は減速、7月PMIが5カ月ぶり低水準-需要見通し悪化

サム・アルトマン氏の仮想通貨、取引初日に急伸-AI熱狂マネー誘導

欧州債が上昇、ユーロ下落-景気悪化シグナルでECB金利見通し曇る

◆オーバーナイト・ヘッドライン一覧(25日ロイター)

2023/07/25(火)06:29

・映画「バービー」初週週末売り上げ1.6億ドル、「マリオ」抜き今年1位

・ロシア、国連提案に沿って黒海穀物合意に復帰を=グテレス氏

・米金融・債券市場=利回り上昇、FRBの利上げ決定待ち

・米、マリ国防相ら3人に制裁 ロシアのワグネル促進の疑い

・NY外為市場=ドル堅調、主要中銀の決定会合に注目

・イスラエル司法改革案可決、抗議デモ全国に拡大 米は遺憾表明

・米、ロシア国内での攻撃支持せず ウクライナ軍がドローン攻撃

・ウクライナ大統領、EUに穀物輸入制限措置の期限内終了を要請

・米国株式市場=ダウ11連騰、約6年ぶり最長 ハイテク株から資金シフト

・ロシア、「意図的な攻撃」と非難 国営通信記者ウクライナで死亡

・仏LVMH、パリ五輪スポンサー契約を締結

・原油先物2%高で約3カ月ぶり高値、供給逼迫や中国景気刺激策への期待で

・バイデン氏、拒否権発動へ 共和支持の国防予算法案

・中南米金融市場=域内通貨上昇、チリペソは利下げ観測で下落

・北朝鮮が弾道ミサイル2発、日本のEEZ外に落下 400キロ程度飛行

・イスラエル司法改革案可決、最高裁の権限制限 抗議デモ全国に拡大

・デンマークのイラク大使館前でコーラン焼却、トルコも非難

・クリミア橋の道路交通、一時的に遮断=ロシア当局

・トヨタの中国合弁会社、約1000人の派遣労働者との契約を早期終了

・米国務省、米兵越境問題で北朝鮮と実質的な対話なし=報道官

・ギリシャ、新たな山火事発生の危険性 外国人観光客2000人超帰国

・欧州株式市場=小幅続伸、選挙後の政局懸念でスペイン株売られる

・ロンドン株式市場=小幅上昇、エネルギー株が買われる

・中国、国連による対北朝鮮制裁「厳格に」実施

・米総合PMI、7月は5カ月ぶり低水準=S&Pグローバル調査

・カナダ政策金利、年末まで5%で据え置きへ─市場参加者=中銀調査

・UBS、クレディ・スイスのアルケゴス問題で3.88億ドル支払い

・ロシア、宇宙ステーション建設でBRICSに協力呼びかけ

・ユーロ圏金融・債券市場=利回り低下、指標軟調で利上げ観測後退

・カナダ首相、週内に内閣改造を計画=関係筋

・EXCLUSIVE-中国、外国IPO申請で自国リスク記述の抑制を要求=情報筋

・BUZZ-南アランド急伸、今週は主要国の金融政策に注目

・ロシア高官と中国外交トップ、南ア会議で安全保障巡り協議=報道

・アップル、iPhone15出荷は前年並み8500万台目標=BBG

・ソフトバンクGと米シンボティック、AI活用した倉庫事業の合弁設立

・中国共産党幹部らが北朝鮮訪問へ=KCNA

・テスラ、印当局と協議へ 価格2.4万ドルのEV工場建設で=関係筋

・プーチン氏側近、米が重要情報インフラにサイバー攻撃計画と警告=報道

・中国共産党中央政治局、政策調整し内需拡大へ 「回復に紆余曲折」

◆TOP_NEWS_海外主要ニュース一覧(25日ロイター)

2023/07/25(火)06:18

●北朝鮮が弾道ミサイル2発、日本のEEZ外に落下 400キロ程度飛行

日韓の防衛当局は25日深夜、北朝鮮が弾道ミサイル2発を東岸沖へ発射したと発表した。いずれも日本の排他的経済水域(EEZ)外の日本海に落下したもよう。米原子力潜水艦「アナポリス」が前日、済州島の韓国海軍基地に入港していた。

●イスラエル司法改革案可決、抗議デモ全国に拡大 米は遺憾表明

イスラエル国会は24日、ネタニヤフ首相が推進する司法制度改革の関連法案を可決した。最高裁が「不合理」と判断した場合に政府の決定を無効にする権限をなくすなど、最高裁の権限を弱める内容が含まれており、司法の独立性を脅かすとして懸念されている。

●米総合PMI、7月は5カ月ぶり低水準=S&Pグローバル調査

米S&Pグローバルが24日発表した7月の米総合購買担当者景気指数(PMI)速報値は52と6月の53.2から低下し、5カ月ぶりの低水準となった。サービス部門の低下が響いた。一方、投入価格の鈍化など連邦準備理事会(FRB)がインフレ抑制に向け前進している可能性が示された。

●デンマークのイラク大使館前でコーラン焼却、トルコも非難

デンマークの首都コペンハーゲンにあるイラク大使館前で24日、反イスラムデモ参加者の2人がイスラム教の聖典コーランを焼却した。イラク側はこれを非難。両国の関係が一段と悪化する可能性がある。

●カナダ政策金利、年末まで5%で据え置きへ─市場参加者=中銀調査

カナダ銀行(中央銀行)が24日公表した第2・四半期調査によると、市場参加者は中銀が2023年末まで政策金利を5.00%で据え置き、その後、来年3月には利下げに着手すると予想している。

●ギリシャ、新たな山火事発生の危険性 外国人観光客2000人超帰国

ギリシャの観光地ロードス島で19日に発生した山火事を受け、英国やドイツなどからの観光客向けの帰国便が運航され、すでに2000人超が帰国した。24日も帰国便の運航が予定されている。

●ロシア、「意図的な攻撃」と非難 国営通信記者ウクライナで死亡

ロシア大統領府は24日、ウクライナ南東部ザポロジエ州でウクライナが「ジャーナリストに対する意図的な攻撃」を行ない、国営ロシア通信(RIA)の記者が死亡したと非難した。

●アップル、iPhone15出荷は前年並み8500万台目標=BBG

アップルはサプライヤーに対し、2023年の新型「iPhone 15」について、前年並みの約8500万台を生産するよう求めていることが分かった。ブルームバーグが関係者の話として24日報じた。

●仏LVMH、パリ五輪スポンサー契約を締結

仏高級ブランドLVMH(モエ・ヘネシー・ルイ・ヴィトン) は24日、2024年パリ五輪のスポンサー契約を締結したと発表した。

●ロシア、宇宙ステーション建設でBRICSに協力呼びかけ

ロシア国営宇宙開発企業ロスコスモスのボリソフ社長は24日、国際宇宙ステーションの構成部分でロシアが建設を予定するロシア軌道セグメント(ROS)について、ブラジル、ロシア、インド、中国、南アフリカで構成する新興5カ国(BRICS)にモジュール建設を提案した。インタファクス通信が報じた。

―――【米国市況】―――

◆NY株式市場クローズ(24日)

2023/07/25(火)06:19

◆米国株式市場UPDATE=ダウ11連騰、約6年ぶり最長 ハイテク株から資金シフト(24日ロイター)

2023/07/25(火)06:39

●要約(ChatGPT併用)---------------

ダウ工業株30種が11営業日連続上昇し、2017年2月以来の最長連騰記録を達成

投資資金がハイテクセクターから他セクターへシフト、より割安な銘柄への投資が見られる

マイクロソフト、アルファベット、メタ・プラットフォームズの決算への注目が集まる

S&P総合500種の主要11セクターのうち9セクターが上昇、エネルギーセクターが上昇を主導

石油大手シェブロンの株価が第2四半期決算の好感を受けて約2%上昇

玩具大手マテルの株価が1.8%上昇、「バービー」映画の好評を受け

中国のアリババとJD.comの株価がそれぞれ4.5%と3.5%上昇、中国政府の内需拡大策に反応

NYSEでは値上がり銘柄数が値下がり銘柄数を上回る、対照的にNASDAQでは値下がり銘柄が多かった

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[24日 ロイター]米国株式市場はダウ工業株30種が11営業日続伸し、2017年2月以来最長の連騰記録となった。週内の米連邦公開市場委員会(FOMC)や企業決算を控え、資金がハイテクセクターから他のセクターにシフトした。シュワブ・センター・フォー・フィナンシャル・リサーチのトレーディング&デリバティブ担当マネジングディレクター、ランディ・フレデリック氏は、投資先を広げる動きが見られると指摘。「(ハイテクセクターで)一定の利益を確定し、より割安な銘柄に投資し始めているかもしれない」と語った。今週はマイクロソフト、アルファベット、メタ・プラットフォームズの決算に注目が集まる。S&Pグローバルが24日発表した7月の米総合購買担当者景気指数(PMI)速報値は5カ月ぶりの低水準となったが、市場は反応薄だった。S&P総合500種の主要11セクターのうち9セクターが上昇し、エネルギーが上げを主導した。石油大手シェブロンは23日発表した第2・四半期決算速報値を好感して約2%上昇し、ダウを押し上げた。玩具大手マテルは1.8%高。週末の北米映画興行収入ランキングでバービー人形の世界を映画化した「バービー」が今年最高のオープニング記録となった。中国のアリババと京東集団(JDドットコム)はそれぞれ4.5%高と3.5%高。中国共産党中央政治局がマクロ経済政策の調整を強化し内需拡大に注力する方針を示した。ニューヨーク証券取引所では値上がり銘柄数が値下がり銘柄数を1.61対1の比率で上回った。ナスダックでは1.09対1で値下がり銘柄が多かった。米取引所の合算出来高は94億3000万株。直近20営業日の平均は103億株。

◆24日の米国市場ダイジェスト=米国株式市場は上昇、景気に楽観的な見方広がる

2023/07/25(火)07:46

●要約(ChatGPT併用)---------------

ダウ平均が183.55ドル上昇し35,411.24ドル、ナスダックが26.06ポイント上昇し14,058.87で取引終了

景気後退回避の期待、シェブロンの好決算、FRBの利上げ終了予想が市場を支援、特に自動車、電気通信、銀行業界が上昇

アップルが新型iPhone出荷台数の維持報道、AMCエンターテインメントが株式転換計画差し止めと映画館入場者数増加で上昇、アイマックスも興行収入好調で上昇

シェブロンが予想を上回るQ2決算とCEO在職継続発表で上昇

エスティローダーが中国市場回復低迷予想による投資判断引き下げで下落

ワールプールが売上減少と予想を上回る1株利益発表後、時間外取引で売り優勢

ドル・円は141円49銭で引け、米7月総合PMI速報値の予想以上の低下から来る景気減速懸念でドル売りが優勢に。しかし、7月製造業PMI速報値の予想外の上昇と米国景気の良好さからドル買いが再開

ユーロ・ドルは1.1063ドルで引け、ドイツ、ユーロ圏の7月PMIの予想以上の悪化による追加利上げ観測後退でユーロ売りが継続

ユーロ・円は156円70銭まで上昇

ポンド・ドルは1.2798ドルまで下落、英国の7月PMIの予想以上の悪化で追加利上げ観測後退、ポンド売りが優勢

ドル・スイスは0.8700フランまで上昇

NY原油先物9月限は、前営業日比+1.67ドルの78.74ドルで通常取引を終了、堅調に推移

取引レンジは76.44ドル-79.28ドル。アジア市場の終盤に76.44ドルまで下落、しかしロンドン市場の序盤から米国市場の終盤にかけて79.28ドルまで上昇

ユーロ安の影響は一部に止まり、株高を意識した買いが入る

時間外取引では主に78ドル台で推移

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■NY株式:米国株式市場は上昇、景気に楽観的な見方広がる

ダウ平均は183.55ドル高の35,411.24ドル、ナスダックは26.06ポイント高の14,058.87で取引を終了した。

景気後退が回避できるとの期待感が強まり寄り付き後、上昇。エネルギーのシェブロン(CVX)の予想を上回る決算をきっかけに今後の企業決算を期待した買いも見られ、一段高となった。連邦準備制度理事会(FRB)の利上げが終了に近づいたとの見方も相場を支援し、終日堅調に推移した。セクター別では自動車・電気通信サービスや銀行が上昇した一方で、ヘルスケア機器・サービスが下落。

携帯端末のアップル(AAPL)は2023年の新型iPhoneの出荷台数で前年並みを目指すことが報じられ、売上高増加期待で買われた。映画館運営のAMCエンターテインメント・ホールディングス(AMC)はデラウェア州の裁判所判事が優先ユニットであるAPEを普通株に転換する同社の計画について差し止めを命じたことが買戻しに繋がったほか、週末の映画館の入場者数が2019年以降で最高を記録したことも買い材料となり上昇。独自のソフトウエアと映画館の建築・設備を組み合わせた映画ソリューションを提供するアイマックス(IMAX)も新作映画の入場者数・興行収入が好調で上昇した。再生可能燃料会社のシェブロン(CVX)は第2四半期決算速報で、調整後1株利益が市場予想を上回り、さらに、同社のワース最高経営責任者(CEO)が会社の定年である65歳を過ぎても職にとどまることに同意したと発表したことも好感され上昇。

一方、化粧品メーカーのエスティローダー(EL)はアナリストが中国の回復低迷を理由に投資判断を引き下げたため下落した。

家電メーカーのワールプール(WHR)は取引終了後に四半期決算を発表。売上は減少した一方で1株利益は予想を上回り23年の見通しを再確認したが、まちまちの結果を受けて時間外取引で売り優勢となっている。

(Horiko Capital Management LLC)

■NY為替:ユーロ圏と英国の7月PMI悪化で安全逃避のドル買い

24日のニューヨーク外為市場でドル・円は、140円76銭まで下落後、141円52銭まで上昇し、141円49銭で引けた。米7月総合PMI速報値が予想以上に前月から低下したため景気減速懸念を受けた長期金利の低下に伴うドル売りが優勢となった。しかし、7月製造業PMI速報値は予想外に上昇したほか、欧州や英国に比べて米国の景気が良好との見方にドル買いが再開。さらに、米2年債入札の低調な結果を受けて金利が上昇に転じると、ドルは続伸した。

ユーロ・ドルは、1.1104 ドルから1.1060ドルまで下落し、1.1063ドルで引けた。ドイツ、ユーロ圏の7月PMIの予想以上の悪化を受けた追加利上げ観測後退に伴うユーロ売りが継続。ユーロ・円は156円24銭まで下落後、156円70銭まで上昇した。ポンド・ドルは、1.2853ドルから1.2798ドルまで下落した。英国の7月PMIの予想以上の悪化で追加利上げ観測が後退、ポンド売りが優勢となった。ドル・スイスは0.8640フランから0.8700フランまで上昇した。

■NY原油:続伸で78.74ドル、ユーロ安の影響は限定的

NY原油先物9月限は堅調推移(NYMEX原油9月限終値:78.74 ↑1.67)。ニューヨーク商業取引所(NYMEX)のWTI先物9月限は、前営業日比+1.67ドルの78.74ドルで通常取引を終了した。時間外取引を含めた取引レンジは76.44ドル-79.28ドル。アジア市場の終盤にかけて76.44ドルまで下げたが、ロンドン市場の序盤で反転し、米国市場の終盤にかけて79.28ドルまで買われた。ユーロ安の影響は一部にとどまり、株高を意識した買いが入ったようだ。通常取引終了後の時間外取引では主に78ドル台で推移。

■主要米国企業の終値

銘柄名⇒終値⇒前日比(騰落率)

バンクオブアメリカ(BAC) 32.65ドル +0.67ドル(+2.10%)

モルガン・スタンレー(MS) 94.67ドル +0.66ドル(+0.70%)

ゴールドマン・サックス(GS)358.93ドル +6.97ドル(+1.98%)

インテル(INTC) 33.63ドル -0.39ドル(-1.15%)

アップル(AAPL) 192.75ドル +0.81ドル(+0.42%)

アルファベット(GOOG) 121.88ドル +1.57ドル(+1.30%)

メタ(META) 291.61ドル -2.65ドル(-0.90%)

キャタピラー(CAT) 259.37ドル +1.72ドル(+0.67%)

アルコア(AA) 33.75ドル +0.37ドル(+1.11%)

ウォルマート(WMT) 159.30ドル +0.93ドル(+0.59%)

《ST》

―――【寄付き前日経先物まとめ】―――

◆日経225先物テクニカルポイント(25日夜間取引終了時点)

2023/07/25(火)07:10

●本文ここから--------------------------

25日ナイトセッションの日経225先物は前日清算値比130円高の3万2740円で取引を終えた。夜間取引終了時点のテクニカルポイントは以下の通り。

34168.48円 ボリンジャーバンド3σ

33705.65円 ボリンジャーバンド2σ

33242.83円 ボリンジャーバンド1σ

32855.00円 一目均衡表・基準線

32780.00円 25日移動平均

32740.00円 25日夜間取引終値

32700.94円 24日日経平均株価現物終値

32602.00円 5日移動平均

32400.00円 一目均衡表・転換線

32317.17円 ボリンジャーバンド-1σ

32185.00円 一目均衡表・先行スパン1(雲上限)

31854.35円 ボリンジャーバンド2σ

31391.52円 ボリンジャーバンド3σ

31018.67円 75日移動平均

30690.00円 一目均衡表・先行スパン2(雲下限)

28694.20円 200日移動平均

◆日経225先物(寄り前コメント)=膠着ながらも、短期的なロングは入りやすい

2023/07/25(火)08:21

●要約(ChatGPT併用)---------------

米国市場の主要な株価指数は上昇し、S&P500業種別指数では自動車・同部品、銀行、エネルギーが上昇した一方、消費者サービス、ヘルスケア機器・サービス、公益事業が下落

米総合購買担当者指数(PMI)は5カ月ぶりの低水準となり、景気悪化の懸念もあったが、米連邦公開市場委員会(FOMC)で利上げが打ち止めになるとの観測が相場を支えた

エネルギーのシェブロン<CVX>が予想を上回る決算を発表し買われ、発表を控える企業決算への期待も高まった

シカゴ日経平均先物(9月限)清算値は大阪比105円高の3万2715円で、日経225先物(9月限)は終盤にかけて3万2750円まで買われ、3万2740円とナイトセッションの高値圏で取引を終えた

ショートカバーを狙った短期的なロングが入りやすい状況で、節目の3万3000円を捉える可能性もあるが、基本的には日米欧中銀の金融政策を見極めるムードが高まると考えられる

ナスダック100指数のリバランスの影響では、アップル<AAPL>やマイクロソフト<MSFT>、アルファベット<GOOG>、エヌビディア<NVDA>などがプラス圏で推移

VIX指数は13.91に上昇し、一時14.30まで上昇。投資家心理をやや神経質にさせる可能性あり

NT倍率は先物中心限月で14.31倍に上昇し、NTショートの巻き戻しが入りやすい水準となった。FOMCを前に短期的にポジションをクローズする流れも考えられる

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限ナイトセッション

日経225先物 32740 +130 (+0.39%)

TOPIX先物 2284.5 +7.0 (+0.30%)

シカゴ日経平均先物 32715 +105

(注:ナイトセッション、CMEは大阪の日中終値比)

24日の米国市場では、ナスダック、 S&P500、ナスダックの主要な株価指数が上昇。7月の米総合購買担当者指数(PMI)はサービス業の活動の伸びが鈍化したことで5カ月ぶりの低水準となり、景気悪化懸念が強まる場面もあった。しかし、25~26日開催の米連邦公開市場委員会(FOMC)で利上げが打ち止めになるとの観測が相場を支えた。予想を上回る決算を発表したエネルギーのシェブロン<CVX>が買われ、発表を控える企業決算への期待なども高まった。S&P500業種別指数は自動車・同部品、銀行、エネルギーが上昇した一方で、消費者サービス、ヘルスケア機器・サービス、公益事業が下落。

シカゴ日経平均先物(9月限)清算値は、大阪比105円高の3万2715円だった。日経225先物(9月限)は日中比30円高の3万2640円で寄り付き、その後は米総合PMIが予想を下回ったことを受けて、円相場が一時1ドル=140円40銭台と円高に振れたことで、3万2490円まで売られる場面も見られた。しかし、売り一巡後はショートカバーが優勢となってプラスに転じると、終盤にかけて3万2750円まで買われ、3万2740円とナイトセッションの高値圏で取引を終えた。

シカゴ先物にサヤ寄せする格好から、やや買い先行で始まることになりそうだ。足もとで上値抵抗線として機能している25日移動平均線は3万2780円に位置しており、ショートカバーを狙った短期的なロングが入りやすいだろう。同線を明確に上放れてくると、いったんは節目の3万3000円を捉えてくる場面もありそうだ。ただし、基本的には日米欧中銀の金融政策を見極めたいとのムードが高まりやすく、買い一巡後は次第に膠着感が強まる展開がコンセンサスになろう。

そのため、オプション権利行使価格の3万2750円を挟んだ上下の権利行使価格である3万2500円~3万3000円のレンジを想定。膠着感が強まるようだと3万2625円~3万2875円辺りと、より狭いレンジでの推移になりそうだ。なお、ナスダック100指数のリバランスによる影響だが、アップル<AAPL>やマイクロソフト<MSFT>、アルファベット<GOOG>、エヌビディア<NVDA>などは小幅ながらプラス圏での推移だった。相対的にナスダックの上昇率は小さく、リバランスの影響が出ているとみられるが、ひとまず過度な波乱への警戒感は後退しそうだ。

VIX指数は13.91に上昇した。一時14.30まで上昇した後は上げ幅を縮めたものの、25日線を上回ってきており、投資家心理をやや神経質にさせそうである。昨日のNT倍率は先物中心限月で14.31倍に上昇した。先週末の低下で75日線を下回り、ボリンジャーバンドの-3σに接近したこともあり、いったんはNTショートの巻き戻しが入りやすい水準だった。本日も為替睨みの展開になりそうだが、FOMCを前に短期的にはポジションをクローズする流れも考えられ、NTショートを巻き戻す動きが意識されそうである。

―――日経225先物08:45~15:15取引中―――

―――日本株09:00~15:00取引中―――

―――【日本市場】―――

◆日経225先物日中取引クロージング:25日清算値=30円高、3万2640円

2023/07/25(火)15:17

25日15時15分、大阪取引所の日経225先物期近2023年9月限は前日清算値比30円高の3万2640円で取引を終えた。出来高は3万8517枚だった。この日の日経平均株価の現物終値3万2682.51円に対しては42.51円安。

◆東京株式市場クローズ(25日)

2023/07/25(火)

◆〔マーケットアイ〕株式:日経平均・日足は「小陽線」、買い方の抵抗も(25日ロイター)

2023/07/25(火)16:04

●要約(ChatGPT併用)---------------

日経平均は前営業日比94円97銭安の3万2605円97銭で前引け、午後は一時約190円安となり日中安値を更新

市場では米FOMCや日銀の金融政策決定会合、企業決算の見極めが必要との意見

グロース株が軟調だが、バリュー株が物色され、TOPIXは0.08%高の2282.98ポイントで午前取引を終了

上海株や香港株が前場の中盤にしっかり推移し、投資家心理の支えに

日経平均は需給調整が必要なタイミングとし、バリュー株が物色され、資源価格の低下が日本株の下支え要因にとの見方

NTTがマイナスに転じ、市場ムードが悪化、自民党の防衛費増額に伴うNTT株売却に向けた検討を始めると伝わり売りが優勢

ファーストリテイリングや東京エレクトロンは下げ幅を縮め、情報・通信が下げ幅拡大、鉱業やパルプ・紙が上げ幅縮小、鉄鋼は上げ幅拡大

新興株式市場ではマザーズ総合が0.28%安の768.05ポイントと反落、東証グロース市場指数は前営業日比0.31%安の981.35ポイント

日経平均・日足は「下影陰線」の形状に近い「小陰線」、転換線をサポート、基準線をレジスタンスとし、両線に挟まれたレンジ推移が予想される

現水準では週末から来週前半に雲領域に入りかねず、下落する余地が生じる可能性、一目均衡表の基準線を上回れば買い圧力が高まる可能性も

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[東京 25日 ロイター]

<08:21> 寄り前の板状況、ケーズHLDGが買い優勢 クレスコは売り優勢

<09:10> 日経平均は小幅続伸で寄り付き後マイナス圏、値がさ株が軟調

東京株式市場で日経平均は、前営業日比4円45銭高の3万2705円39銭と小幅に続伸して寄り付き、その後マイナス圏に転落した。ファーストリテイリング、東京エレクトロンなどの日経平均の指数寄与度の高い銘柄の下落が重しとなっている。東証33業種では、鉱業、石油・石炭製品、銀行などの20業種が値上がり。その他製品、空運、情報・通信などの13業種は値下がり。24日の米国株式市場でダウ工業株30種が11日続伸となったことが好感され、バリューセクターでは底堅い動きがみられる。

<10:40> 日経平均は下げ渋り、中国株の堅調推移が支え

日経平均は下げ渋っている。一時約140円下落したが、足元では下げ幅を縮めている。上海株や香港株がしっかりと推移し、投資家心理を支えている。日経平均は「明確な売り要因があるわけではないが、日米の中銀会合などのイベントを控えて上値が重い」(国内証券のストラテジスト)との声が聞かれる。寄与度の大きい半導体関連株で弱い銘柄が目立ち、日経平均の重しになっている。グロース株が軟調な一方、バリュー株がしっかり。TOPIXグロース指数の0.25%安に対し、同バリュー指数は0.35%高となっている。プライム市場の値上がり銘柄数は値下がり銘柄数を上回っており、TOPIXは小幅ながらプラスとなっている。

<11:50> 前場の日経平均は反落、中銀会合や企業決算の見極めで小動き

前場の東京株式市場で日経平均は、前営業日比94円97銭安の3万2605円97銭と反落した。日米の中銀会合や企業決算を見極めたいムードから小動きが続いた。日経平均は寄り付き後14円高に上値を伸ばしたが、短時間でマイナスに沈んだ。ただ、下落幅は約140円安にとどまり、マイナス圏での小動きが続いた。市場では「米連邦公開市場委員会(FOMC、25─26日)や日銀の金融政策決定会合(27―28日)、本格化する企業決算を見極める必要があり、手掛けにくい」(国内証券のアナリスト)との声が聞かれた。グロース株で軟調な銘柄が目立ち、日経平均の重しになった一方、バリュー株が物色されTOPIXは小幅ながらプラスだった。前場の中盤に始まった上海株や香港株がしっかりと推移したことは、投資家心理の支えになった。市場では「春先からの上昇を経て需給調整が必要なタイミングで、日経平均は踊り場に入ってきている」(三菱UFJ国際投信の石金淳チーフストラテジスト)との見方がある。ただ、足元では「バリュー株が物色されており、弱いわけでもない。1年前に比べ資源価格が低下し、コスト削減効果が日本株の下支え要因になっている」(石金氏)との声が聞かれた。TOPIXは0.08%高の2282.98ポイントで午前の取引を終了した。東証プライム市場の売買代金は1兆5967億5800万円だった。東証33業種では、値上がりは鉱業や石油・石炭製品、非鉄金属など21業種で、値下がりは保険やその他製品、空運など12業種だった。東京エレクトロンやファーストリテイリングの下落が日経平均の重しになった。ニデックは軟調。一方、三菱UFJ FGや三井物産はしっかり。ダイキン工業は堅調だった。東証プライム市場の騰落数は、値上がりが1024銘柄(55%)、値下がりは729銘柄(39%)、変わらずは82銘柄(4%)だった。

<13:20> 日経平均は下げ拡大、NTTのマイナス転換で「ムード悪化」

午後の日経平均は一時約190円安に下落し、日中安値を更新した。その後は下げ渋っている。NTTがマイナスに転じ「相場のムードが悪化した」(国内証券のアナリスト)との声が聞かれる。自民党の萩生田光一政調会長が、防衛費増額に必要な財源確保に向け政府が保有するNTT株の売却の是非について本格的に検討を始めると党会合で表明したと伝わり、売りが優勢になった。一方、ファーストリテイリングや東京エレクトロンは前引け時点に比べて下げ幅を縮めている。業種別では、情報・通信が下げ幅を拡大し、鉱業やパルプ・紙が上げ幅を縮小している半面、鉄鋼は上げ幅を拡大している。

<15:20> 新興株はマザーズが反落、日銀会合前で手控え

新興株式市場は、マザーズ総合は0.28%安の768.05ポイントと反落した。日銀金融政策決定会合を前に手控えムードが広がった。東証グロース市場指数は前営業日比0.31%安の981.35ポイントだった。個別では、イーディーピーやライフネット生命保険、弁護士ドットコムが堅調。一方、ビジョナルやウェルスナビ、サンウェルズは軟調だった。

<16:00> 日経平均・日足は「小陽線」、買い方の抵抗も

日経平均・日足は上に短く、下にやや長いヒゲを伴う「下影陰線」の形状に近い「小陰線」となった。買い方の抵抗がうかがえる。終値は3万2682円51銭。日足・一目均衡表の転換線をサポート、基準線をレジスタンスとし、両線に挟まれたレンジでの推移が見込まれる。もっとも、現在の水準では今週末から来週前半にも雲領域に入りかねず、そうなった場合は雲の下限が意識され3万1000円付近に下落する余地が生じそうだ。市場では「一目均衡表の基準線を上回れば上方向に買い圧力が高まる可能性もあり、目先はどちらもあり得る状況」(国内証券のシニアストラテジスト)との声が聞かれた。

◆日本株市況クロージング=日米中銀イベントや主要企業の決算発表を控え見送りムードが広がる(25日フィスコ)

2023/07/25(火)15:56

●要約(ChatGPT併用)---------------

日経平均は18.43円安の32682.51円で取引終了、取引開始直後には32715.56円まで上昇したが、米連邦公開市場委員会(FOMC)や日銀の金融政策決定会合、国内主要企業の決算動向を見極めるムードが強く、下落に転じた

東証プライムの騰落銘柄は、値上がり銘柄が全体の6割近くを占め、鉱業、非鉄金属、石油石炭、証券商品先物など23業種が上昇したが、情報通信、保険、医薬品、その他製品など10業種が下落した

ダイキン、アドバンテス、オリンパス、安川電がしっかりだった一方、ファーストリテ、ソフトバンクG、KDDI、東エレクが軟調だった

米国市場では7月の製造業PMIが市場予想ほど悪化せず、ダウ工業株30種平均は11連騰、中国政策期待から25日の香港株などアジア市場が上昇した

自民党の萩生田光一政調会長が防衛費増額に必要な財源確保に向け、政府が保有するNTT株売却の是非について検討を始め、NTTが一時3%近く下落し、投資マインドが悪化した

東京市場は中銀イベントを前に全般は模様眺めムードが強く、7月の米消費者信頼感指数やリッチモンド連銀製造業景気指数の発表が予定されているが、様子見ムードが強い展開が予想され、目先は個別材料株を中心とした選別色が強まる

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

25日の日経平均は反落。18.43円安の32682.51円(出来高概算14億4000万株)で取引を終えた。前日の米国株高を受けて買いが先行して始まり、日経平均は取引開始直後に32715.56円まで水準を切り上げた。ただ、今夜から始まる米連邦公開市場委員会(FOMC)や27日からの日銀の金融政策決定会合、国内主要企業の決算動向を見極めたいとの模様眺めムードが強く、買い一巡後は下落に転じ、32500~32700円の狭いレンジ内の動きにとどまった。

東証プライムの騰落銘柄は、値上がり銘柄が1000を超え、全体の6割近くを占めた。セクター別では、鉱業、非鉄金属、石油石炭、証券商品先物など23業種が上昇。一方、情報通信、保険、医薬品、その他製品など10業種が下落。指数インパクトの大きいところでは、ダイキン<6367>、アドバンテス<6857>、オリンパス<7733>、安川電<6506>がしっかりだった半面、ファーストリテ<9983>、ソフトバンクG<9984>、KDDI<9433>、東エレク<8035>が軟調だった。

米国市場では、7月の製造業PMIが市場予想ほど悪化せず好不況の分岐点である50に近い値となったことから、景気悪化への懸念が後退したことなどが支援材料となり、ダウ工業株30種平均は11連騰した。これを映して主力株中心に買いが先行して始まった。また、中国共産党の中央政治局が24日に「不動産政策を適時調整し最適化する」と表明し、政策期待から25日の香港株などアジア市場が上昇していることも買い安心感につながった。ただ、後場に入り、自民党の萩生田光一政調会長は25日の党会合で、防衛費増額に必要な財源確保に向け、政府が保有するNTT<9432>株売却の是非について本格的に検討を始めると表明、NTTが一時3%近く下落したことで投資マインドが悪化し、目先の利益を確保する売りが優勢となる場面があった。

東京市場は、中銀イベントを前に全般は模様眺めムードの強い展開を強いられている。こうしたなか、米国では、コンファレンスボードによる7月の米消費者信頼感指数やリッチモンド連銀製造業景気指数の発表が予定されている。米景気の後退懸念が一段と広がるのかなど、景況感の動向と短期筋の動きには警戒が必要だろう。ただ、日米の金融政策の行方を見極めるまでは、様子見ムードの強い展開が続きそうで、目先は個別材料株を中心とした選別色が強まりそうだ。

◆日経225先物テクニカルポイント(25日日中取引終了時点)

2023/07/25(火)16:10

●本文ここから--------------------------

25日の日経225先物は前日清算値比30円高の3万2640円で取引を終えた。テクニカルポイントは以下の通り。

34166.76円 ボリンジャーバンド3σ

33703.17円 ボリンジャーバンド2σ

33239.59円 ボリンジャーバンド1σ

32855.00円 一目均衡表・基準線

32776.00円 25日移動平均

32682.51円 25日日経平均株価現物終値

32640.00円 25日先物清算値

32582.00円 5日移動平均

32400.00円 一目均衡表・転換線

32312.41円 ボリンジャーバンド-1σ

32185.00円 一目均衡表・先行スパン1(雲上限)

31848.83円 ボリンジャーバンド2σ

31385.24円 ボリンジャーバンド3σ

31017.33円 75日移動平均

30690.00円 一目均衡表・先行スパン2(雲下限)

28693.70円 200日移動平均

◆日経225先物(引け後コメント)=重要イベントを控え短期的なトレードが中心

2023/07/25(火)18:45

●要約(ChatGPT併用)---------------

日経225先物(9月限)は前日比30円高の3万2640円で取引を終了、寄り付きは3万2720円だったが、前場中盤にかけて3万2530円まで売られ、終盤にはショートカバーが優勢となり小幅ながらプラス圏で取引を終えた

米連邦公開市場委員会(FOMC)を控えて、持ち高調整の売りが重石となり、上値抵抗線として意識されている25日移動平均線を捉えることはなく、概ねオプション権利行使価格の3万2500円~3万2750円のレンジ内での推移だった

萩生田自民政調会長が防衛費増額の財源確保に向け、政府保有のNTT株の売却を検討すると表明したことがトリガーとなり、ショートに向かわせたとみられる

中国共産党の中央政治局が不動産政策を適時調整し最適化すると表明したと伝わり、ハンセン指数が4%超、上海指数が2%を超える上昇を見せ、その後のショートカバーにつながったとみられている

NT倍率は先物中心限月で14.29倍に低下し、再び75日線を下回る場面も見られた。東証プライムの6割近い銘柄が買われた半面、ファーストリテイリングやソフトバンクグループ、KDDI、東京エレクトロンなど指数インパクトの大きい値がさ株の一角が弱含みで推移していた

日経225先物でJPモルガン証券、BNPパリバ証券、SBI証券、シティグループ証券が買い越しに対して、ソシエテジェネラル証、ビーオブエー証券、モルガンMUFG証券、ドイツ証券が売り越しだった

TOPIX先物ではゴールドマン証券、SMBC日興証券、三菱UFJ証券、大和証券、ABNクリアリン証券が買い越しに対して、JPモルガン証、UBS証券、ソシエテジェネラル証券、ドイツ証券、バークレイズ証券、BNPパリバ証券が売り越しだった

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限

日経225先物 32640 +30 (+0.09%)

TOPIX先物 2284.0 +6.5 (+0.28%)

日経225先物(9月限)は前日比30円高の3万2640円で取引を終了。寄り付きは3万2720円とシカゴ日経平均先物清算値(3万2715円)にサヤ寄せする形で買いが先行したものの、寄り付きを高値に軟化すると、前場中盤にかけて3万2530円まで売られた。その後は3万2530円~3万2640円処で保ち合いを継続したが、後場の取引開始直後にレンジを下放れ、一時3万2490円まで下落幅を広げる場面が見られた。ただし、ナイトセッションで付けた安値は割り込まず、終盤にかけてはショートカバーが優勢となり、3万2640円と小幅ながらプラス圏で取引を終えた。

日経225先物は米連邦公開市場委員会(FOMC)を控えて、持ち高調整の売りが重石となったようだ。上値抵抗線として意識されている25日移動平均線を捉えることはなく、概ねオプション権利行使価格の3万2500円~3万2750円のレンジ内での推移となり、ナイトセッションからの流れが継続していた。グローベックスの米株先物は小動きだったこともあり、積極的な売買は手控えられた格好だ。

保ち合いが継続するなか、ランチタイムで弱含む局面では、「萩生田自民政調会長が防衛費増額の財源確保に向け、政府保有のNTT株の売却を検討すると表明した」との報道を受けて、NTT<9432> [東証P]が下落したことがトリガーとなり、ショートに向かわせたようだ。一方、中国共産党の中央政治局が24日、「不動産政策を適時調整し最適化する」と表明したと伝わり、ハンセン指数が4%超、上海指数が2%を超える上昇を見せ、その後のショートカバーにつながったとみられている。もっとも、前日のナイトセッションで付けたレンジ内での推移だったこともあり、短期的なトレードが中心だったと考えられる。

なお、NT倍率は先物中心限月で14.29倍に低下し、再び75日線を下回る場面も見られた。東証プライムの6割近い銘柄が買われた半面、ファーストリテイリング <9983> [東証P]やソフトバンクグループ<9984> [東証P]、KDDI<9433> [東証P]、東京エレクトロン <8035> [東証P]など指数インパクトの大きい値がさ株の一角が弱含みで推移しており、NTショートに振れていた。下向きのボリンジャーバンドの-2σと-1σとのレンジでの推移を継続するなか、52週線が位置する14.15倍辺りは意識しておいた方が良さそうだ。

手口面では、日経225先物はJPモルガン証券が452枚、BNPパリバ証券が436枚、SBI証券が434枚、シティグループ証券が293枚の買い越しに対して、ソシエテジェネラル証が1026枚、ビーオブエー証券が528枚、モルガンMUFG証券が469枚、ドイツ証券が457枚の売り越しだった。

TOPIX先物はゴールドマン証券が2886枚、SMBC日興証券が637枚、三菱UFJ証券が514枚、大和証券が298枚、ABNクリアリン証券が200枚の買い越しに対して、JPモルガン証が1728枚、UBS証券が851枚、ソシエテジェネラル証券が734枚、ドイツ証券が434枚、バークレイズ証券が427枚、BNPパリバ証券が356枚の売り越しだった。

◆海外ヘッドライン一覧(25日ロイター)

2023/07/25(火)20:06

・〔情報BOX〕米当局が27日発表する「バーゼル3最終化」案とは

・〔焦点〕高学歴のウクライナ難民、欧州労働市場は好機生かせるか

・〔アングル〕米高配当株に再び注目、利上げ終盤で国債利回り低下観測

・〔アングル〕中古E?Xバッテリー、米で「お宝」 対中巻き返しの一手に

・〔アングル〕スペイン極右政党が予想外の苦戦 欧州右傾化の限界示す

・〔アングル〕広告主の期待集まるスレッズ、今後ツイッターから乗り換えも

・BUZZ-中国共産党中央政治局、数年ぶりに為替に言及 元弱気派にサプライズ

・BUZZ-多くの先進国で利上げ局面終盤に、原油高の長期化には注意

・〔海外決算予想〕米テック大手4社の決算、クラウド好転の兆しやAI成長に注目

・〔海外決算予想〕実写映画の「バービー」販促効果、長続きしないとの声も

・インドネシア中銀、予想通り政策金利据え置き インフレ抑制可能

・タイ首相選出投票が延期、ピター氏の資格無効の見直し申請受け

・ドイツ、半導体産業に補助金200億ユーロ支給へ TSMCと協議

・ジュリアス・ベア、ロシア在住顧客との契約終了へ

・ユーロ圏企業、融資需要が過去最低 銀行与信厳格化=ECB調査

・大連万達集団子会社の社債が満期、一部投資家に支払い=関係筋

・トルコ中銀、政策簡素化策を発表 企業向け融資の伸び抑制

・ドイツ、友好国への輸出規制を緩和=経済省

・独IFO業況指数、7月は87.3 3カ月連続低下

・中ロ訪問団、今週北朝鮮へ 朝鮮戦争休戦70周年

・ソウル雑踏事故、憲法裁が閣僚の罷免認めず 遺族は反発

・訂正(22日配信記事)-米艦が初めて豪州で就役、多国間演習に合わせ

・ショイグ国防相らのロシア代表団、今週北朝鮮訪問へ=KCNA

・豪中銀、来年の理事会日程公表 年8回に

・ユニリーバ、第2四半期は予想上回る増収 値上げが寄与

・BUZZ-南アランド上昇、中国共産党の景気支援方針でリスク選好

・台湾総統がコロナ陽性、大型台風対応を行政院長に指示

・欧州や北米の熱波、気候変動が確実に影響=専門家チーム

・仏タレス、米セキュリティー企業インパーバ買収 36億ドル

・ベトナム、年間レアアース原鉱生産200万トン目指す 30年までに

・ロシア・アフリカ首脳会議、穀物・肥料輸出が議題に=RIA

・プルタミナとペトロナス、マセラ鉱区35%権益取得 最大6.5億ドル

・米当局、ムバダラのフォートレス買収を審査=FT

・バングラデシュの格付け見通し、「ネガティブ」に引き下げ=S&P

・インドネシア、干ばつで森林火災発生危険地帯が急増 当局は警戒

・タイ乗用車生産、6月は前年比+1.78% 国内販売減少

・インドネシア、EVメーカーへの優遇措置を計画=調整相

・フィリピン中銀、必要なら引き締め再開の用意=副総裁

・BUZZ-大連の鉄鉱石先物、2年ぶり高値 党中央政治局が内需拡大支援方針

・中国国有銀、序盤にオンショア・オフショア元買いのもよう=関係筋

・TSMC、台湾で先端半導体工場に29億ドル投資へ AI需要に対応

・ツイッターのブランド変更、問題に直面も 数百社がXの商標登録

・キーウに今月6度目の空爆、深刻な被害なし=ウクライナ当局

・米ケイデンス、通期見通し上方修正 AI技術革新で半導体設計需要増

・中国・香港株大幅高、党中央政治局が内需拡大支援方針

・バイナンス、米CFTCの訴え棄却を申し立てへ

・南欧でエアコン購入が急増、熱波継続で暑さ対策に変化

・英ガトウィック空港のストライキ、一部が中止・延期に=労組

・北朝鮮が弾道ミサイル2発、EEZ外に落下 前日に米艦が韓国入り

・FTX創業者の弁護団、証人買収を否定 かん口令受け入れは同意=米地裁

・米スタバ、組合活動巡る店舗幹部解雇は違法=全米労働委判事

・台湾、年次軍事演習を一部中止 大型台風接近で

・台湾フォックスコン、独ZFと自動車関連合弁 子会社に50%出資

・ブラジルのゲジス元経済相、資産運用レジェンド・キャピタル会長に

・米民主議員、職場の熱波対策基準で政府に要望書 医療訓練など

・インドネシアの東ヌサトゥンガラ沖でM6.0の地震

・豪当局、バンガード現地法人を「グリーンウオッシング」で提訴

・韓国GDP、第2四半期は予想上回る 消費・投資弱く見通しに影

・米フェデックス、パイロットが暫定労使合意否決 交渉再開へ

・中国衣料通販シーイン、米議会ロビー活動に60万ドル 第2四半期

・独バイエルがまた通期利益見通し引き下げ、除草剤の需要低調で

・中国代表団が26日から北朝鮮訪問、朝鮮戦争休戦70周年で

・米当局、保険対象外預金額の報告「不正確」 銀行に修正求める

・北アフリカで熱波、アルジェリアの森林火災で34人死亡

・ウクライナのイズマイール港周辺に約30隻が停泊、ロシアの空爆後

・英首相、住宅建設公約を再確認 総選挙控え若い有権者にアピール

・原油先物は小幅高、供給逼迫や中国の景気支援表明受け

・米ファイザー、竜巻被害で医薬品約30種に供給混乱の恐れ

・IAEA、ザポロジエ原発で地雷確認 「安全基準に矛盾」

・中国恒大のオフショア債務再編、香港裁判所が9月に判断

・ブラックロック、英国株の投資判断引き上げ 「中立」に

・欧州小麦先物3か月半ぶり高値、ドナウ川の穀物施設攻撃で

・キーウにロシアの空爆、防空システム作動=ウクライナ

・米新車販売、7月も増加見通し 供給網改善で=S&P

・ソフトバンクGと米シンボティック、AI活用の倉庫建設で合弁設立

・リフト、自転車シェア事業で売却など選択肢検討

・英アプリ開発者が米アップルを集団提訴、アプリストア手数料巡り

・ツイッター、新たなロゴ「X」公開 多機能化に軸足

・グレタさんが再びデモ参加で強制排除、裁判所の罰金判決直後

・EU、米アドビのフィグマ買収を競争阻害で本格調査へ=関係者

・スペイン第1党PPが連立協議開始、交渉難航も

・英中銀、主要行破綻処理計画の信頼性を検査へ

・米政府、企業のメタン削減支援へ 15.5億ドル拠出

・〔ファンドビュー〕質の高い債券も十分な利回り提供で魅力増大=アムンディ

・独アディダスが通期見通し上方修正、「イージー」販売が予想外に堅調

・映画「バービー」初週週末売り上げ1.6億ドル、「マリオ」抜き今年1位

―――【NEWS】―――

▶[NEWS]日銀、23年度物価見通しを2.5%程度に大幅上方修正の公算大-関係者(24日ブルームバーグ)

2023/07/24(月)18:53

●要約(ChatGPT併用)---------------

日本銀行は2023年度の新たな消費者物価(生鮮食品を除くコアCPI)の見通しを1.8%上昇から2.5%上昇へ大幅に上方修正する可能性が高い

この上方修正は、企業の積極的な価格転嫁によりコアCPIが3%台と想定以上に上昇していることを反映する

ただし、海外経済や来年の賃上げの動向などの不確実性が依然として大きく、24、25年度については現在の2.0%、1.6%からの小幅な修正が予想される

2%の物価目標の持続的・安定的な達成を展望できる見通しにはならず、日銀は大規模な金融緩和政策の維持を決める可能性が高い

副作用に対する対応の必要性は現時点では乏しいと日銀は見ている

一方、個人消費の底堅い推移や設備投資計画の堅調さを踏まえ、日銀は1年ぶりに景気の総括判断の引き上げを検討する可能性がある

日銀は28日の決定会合後に、新たな経済・物価情勢の展望(展望リポート)を発表する予定である

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日本銀行は今週の金融政策決定会合で議論する新たな消費者物価(生鮮食品を除くコアCPI)の見通しについて、2023年度を従来の前年比1.8%上昇から2.5%程度上昇へ大幅に上方修正する公算が大きい。事情に詳しい複数の関係者への取材で分かった。

企業による積極的な価格転嫁を背景に足元のコアCPIが3%台と日銀の想定よりも上振れていることを反映する。もっとも、海外経済や来年の賃上げの動向など先行き不確実性が大きい状況に変化はなく、24、25年度については現在の2.0%、1.6%から小幅の修正にとどまる見通しだ。

このため、持続的・安定的な2%の物価目標の実現を展望できる見通しにはならず、日銀は大規模な金融緩和政策の維持を決める可能性が大きい。複数の関係者によると、市場機能や金融仲介機能などの副作用にYCCの修正で対応する必要性も現時点で乏しいと日銀はみている。

一方、足元で底堅く推移している個人消費や堅調な設備投資計画などを踏まえ、1年ぶりに景気の総括判断の引き上げを検討する。現在は「既往の資源高の影響などを受けつつも、持ち直している」としているが、「回復」などに表現を強める可能性がある。政府は月例経済報告で景気について「緩やかに回復している」との判断を示している。

日銀は28日の決定会合後に、新たな経済・物価情勢の展望(展望リポート)を発表する。

関連記事

日銀は現時点でYCC副作用に対応の緊急性乏しいと認識-関係者 (1)

日銀7月会合での政策修正予想が後退、総裁のハト派継続で-サーベイ

物価目標との距離不変なら、緩和継続姿勢も変わらず-日銀総裁 (2)

日銀の24年度物価見通し、2%近傍となる公算大きい-関係者

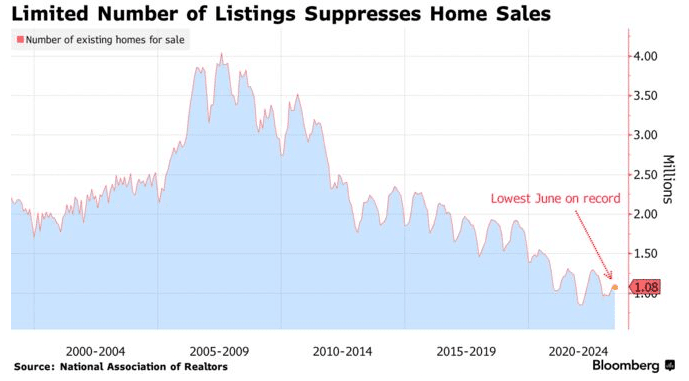

▶[NEWS]米住宅市場の回復、FOMCのインフレとの闘いを複雑に(25日ブルームバーグ)

2023/07/25(火)00:17

●要約(ChatGPT併用)---------------

米国の住宅価格が再び上昇し、インフレ抑制に向けた米連邦公開市場委員会(FOMC)の取り組みを複雑化させている

住宅需要は供給を上回り続けており、これが利上げか政策金利を長期にわたり高水準で維持する必要性を高めている

アポロ・グローバル・マネジメントのチーフエコノミストは、住宅市場の回復が進めば根強いインフレが続く可能性があると指摘

今年の6月にはCPIが前年比3%上昇となり、一年前の3分の1のペースに鈍化したが、コア・インフレは根強く、FOMCの2%の目標に到達するには時間がかかるとの懸念がある

住居費はコアCPIの約40%を占め、インフレとの闘いで重要な部分を占めている

住宅価格の上昇が家賃を押し上げる可能性があり、住宅価格と家賃の変動は遅れを伴って公式インフレ指標に反映される

住宅価格の上昇が再開すれば、インフレ抑制のペースが鈍化し、より持続的なインフレになる可能性がある

住宅価格上昇の主な要因は供給不足で、新型コロナウイルスのパンデミックの初期に組んだ低金利の住宅ローンを手放したくない住宅所有者が自宅を売り出さないため、中古住宅販売が低迷している

しかし、在庫不足は住宅価格を押し上げる要因にもなり、7月16日までの4週間の住宅販売価格の中央値は前年比2%上昇した

シティグループのエコノミストは、金利上昇が住宅に与えた影響は収束したように見えるが、基調的なインフレ・ペースを2%に近づけるほどには活動が減速していないと述べた

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米国では住宅価格が昨年の一時的な下落を経て再び上昇に転じた。インフレ抑制に向けた米連邦公開市場委員会(FOMC)の取り組みを複雑にしており、追加利上げの規模を巡る議論に一石投じている。

FOMCが借り入れコストの急上昇に拍車をかけたにもかかわらず、米国の住宅需要は供給を上回り続けている。物価上昇圧力に緩和の兆しが見えることから、一部の金融当局者は引き締めサイクルの終了を見据えているが、底堅い住宅市場がインフレ沈静化のペースを鈍らせれば、当局は一段の利上げか、政策金利を高水準で長期にわたり維持せざるを得なくなる可能性があると、エコノミストや金融当局者は指摘している。

アポロ・グローバル・マネジメントのチーフエコノミスト、トルステン・スロック氏は「住宅がより本格的に回復し始めれば、根強いインフレが続く恐れがある」と指摘。「市場にとってのリスクはFOMCがより強くブレーキを踏まなければならなくなることだ」と述べた。

昨年夏に40年ぶりの高水準まで急上昇したインフレ率は低下してきており、6月には消費者物価指数(CPI)は前年比3%上昇と、1年前の3分の1のペースに鈍化した。しかし、変動の激しい食品価格とエネルギー価格を除いた、いわゆるコア・インフレは根強く、物価上昇率をFOMCの目標である2%まで下げるには時間がかかるとの懸念につながっている。

コアCPIの約40%を占める住居費は、インフレとの闘いで重要な部分を占めている。

CPIを算出する労働統計局は、主に家賃と帰属家賃を通じて住居費を算出している。家主は所有物件を手放した場合の売却額を考慮するため、住宅価値の上昇は時間の経過とともに家賃を押し上げる可能性がある。

家賃は通常、年に1回更新されるため、住宅価格と家賃の変動は遅れを伴って公式インフレ指標に反映される。昨年見られた住宅価格の下落は、賃貸コストの冷え込みと相まって、足元で住居インフレと全体的な物価の抑制に寄与している。

しかし、住宅価格が上昇に転じれば、インフレ抑制のペースが鈍化し、来年はより持続的なインフレになる可能性がある。

在庫不足

住宅価格上昇の主な要因は供給不足だ。全米不動産業者協会(NAR)によると、6月の中古住宅販売在庫は108万戸と、6月としては過去最少となった。

在庫が少ないのは、新型コロナウイルスのパンデミック(世界的大流行)の初期に組んだ低金利の住宅ローンを手放したくない住宅所有者が、自宅を売りに出したがらないことも一因だ。この在庫不足が中古住宅販売を低迷させており、6月は5月ぶりの低水準に落ち込んだ。

しかし、それは同時に価格を押し上げる要因にもなっている。

レッドフィンによると、7月16日までの4週間の住宅販売価格の中央値は38万2500ドル(約5400万円)と、前年比2%上昇した。

シティグループのエコノミスト、ベロニカ・クラーク氏は「金利上昇が住宅に与えた影響はある意味、収束したように見える」と語った。「しかし、基調的なインフレ・ペースを2%に近づけるほどには活動を減速させていないことは、ちょっとした教訓だと思う」と述べた。

原題:Housing-Market Rebound Poses Challenge for Fed’s Inflation Fight(抜粋)

関連記事

・米CPI、6月は急激に鈍化-利上げ近く打ち止めとの期待高める

・米中古住宅販売、5カ月ぶり低水準-在庫不足で価格は記録的水準

▶[NEWS]日銀は大規模緩和を維持へ、くすぶり続ける早期のYCC修正観測(25日ブルームバーグ)

2023/07/25(火)08:07

●要約(ChatGPT併用)---------------

世界の主要中央銀行が金融政策決定会合を開催し、日本銀行は大規模な金融緩和の維持を決定する可能性が高い

日銀の決定会合ではイールドカーブコントロール(YCC)の見直しが焦点で、その必要性は現時点では低いとみられている

YCCの早期修正・撤廃を求める政策委員もおり、その見直しは議論の対象となる可能性がある

ブルームバーグが行った調査では今回の会合でYCCの修正または撤廃が決まると予想するエコノミストは全体の18%だった

米連邦準備制度理事会(FRB)と欧州中央銀行(ECB)はそれぞれ今週の会合で政策金利を0.25%引き上げると予想されている

日銀が大規模な金融緩和を続ける一方で、FRBとECBが金利を引き上げる可能性があることが意識され、再び円安圧力が強まる可能性がある

日銀の前副総裁はインフレの勢いが来年度以降も持続するか確信を持てていないと述べ、今回の会合では政策の据え置きが見込まれると語った

日銀の目標である2%の消費者物価(生鮮食品を除くコアCPI)が上回って推移する中、異例のYCCを早期に見直すべきだとの声が市場で根強い

新たな経済・物価情勢の展望についても議論が行われ、注目のコアCPIの見通しは、2023年度が前年比1.8%上昇から2.5%に大幅上方修正となる公算が大きい

YCCの修正により円安圧力が緩和され、企業収益の押し上げ効果をもたらす円安への株式市場の依存度が低下する可能性があるとの見方も示されている

債券市場では10年物国債利回りは日銀の許容上限である0.5%を下回る水準で推移し、特定の利回りで無制限に国債を買い入れる日銀のオペは数カ月間、応札が見られない状況だ

ドル・円オプション市場では為替トレーダーが来週のドル・円相場の下落に備えていることが示されている

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

世界の主要な中央銀行が相次いで金融政策決定会合を開く今週、その締めくくりを担う日本銀行は大規模な金融緩和の維持を決める公算が大きい。

27、28日に開かれる日銀の決定会合で焦点となるのが、イールドカーブコントロール(長短金利操作、YCC)見直しの有無だ。事情に詳しい複数の関係者によると、市場機能や金融仲介機能などの副作用にYCCの修正で対応する必要性は、現時点で乏しいと日銀はみている。ただ、YCCの早期修正・撤廃を求める政策委員もおり、見直しは議論の対象になる見込みという。

イールドカーブ(利回り曲線)の形状に目立ったゆがみは見られず、債券市場の機能に大きな問題は生じていないとの日銀の見方に変わりはない。高水準の賃上げ実現など日本経済に前向きな動きが見られる中、YCC修正で金融緩和の持続性を一段と高める必要性も薄く、政策正常化の第一歩と誤解されるリスクを懸念する声もあるという。

米連邦準備制度理事会(FRB)と欧州中央銀行(ECB)は、いずれも今週開く会合で政策金利を25ベーシスポイント(bp、1bp=0.01%)引き上げると予想されている。大規模な金融緩和を続ける日銀との違いが改めて意識され、外国為替市場で再び円安圧力が強まる可能性もある。

ブルームバーグがエコノミスト50人を対象に12日から18日まで実施した調査では、今回の会合でYCCの修正または撤廃が決まると予想するエコノミストは9人で、比率は18%だった。6月会合前の前回調査では7月の政策修正を35%が見込んでいた。6割が今月にYCC修正・撤廃が決まれば「サプライズ」と回答した。

前日銀副総裁の若田部昌澄早稲田大学政治経済学術院教授は24日、日銀は足元のインフレの勢いが来年度以降も持続するか確信を持てていないとし、今会合では政策の据え置きが見込まれる、とブルームバーグテレビジョンに語った。もっとも、日銀がYCC政策を続ける限り、その微調整の可能性を巡る市場の臆測は常に付きまとうとの見方も示した。

足元の消費者物価(生鮮食品を除くコアCPI)が日銀の目標である2%を上回って推移する中、長期金利を低位に誘導する異例のYCCを早期に見直すべきだとの声は市場で根強い。ブルームバーグの調査でも、28%のエコノミストが10月会合での政策修正を見込んでおり、年内との見方は合計で6割近くを占めている。

SOMPOインスティチュート・プラスの小池理人主任研究員はYCCについて、「現状の金融緩和の枠組みの中で副作用の大きい政策であり、今年中には修正がなされる」と予想。植田和男総裁の発言などから「市場はいつYCCの修正がなされてもおかしくないと覚悟をしている」という。

今会合では、新たな経済・物価情勢の展望(展望リポート)に関する議論も行われる。関係者によると、注目のコアCPIの見通しは、2023年度が従来の前年比1.8%上昇から2.5%程度に大幅な上方修正となる公算が大きい。一方、24、25年度については現在の2.0%、1.6%から小幅の修正にとどまる見通しだ。

BNYメロン・インベストメント・マネジメントのアジア・マクロ&投資戦略責任者のアニンダ・ミトラ氏は、「YCC修正に着手する機は熟したと考えている」と指摘。「YCC修正は金融政策引き締めに向けた本格的な転換ではない。だが、金融政策の乖離(かいり)を縮小させる準備を整えるものとなる」と述べた。

その結果、円安圧力が緩和され、企業収益の押し上げ効果をもたらす円安への株式市場の依存度が低下するほか、債券利回りが1%程度に向けて小幅に上昇し、日本国債市場のゆがみが解消される可能性があるとの見方を示した。

債券市場では、10年物国債利回りは日銀の許容上限である0.5%を下回る水準で推移する展開が続いている。日銀が特定の利回りで無制限に国債を買い入れる指し値オペは数カ月間、応札が見られない状況だ。

ブルームバーグが先週、日銀がYCCを据え置く可能性を報じた後、スワップ金利は低下しており、市場で政策修正観測が後退していることを示している。

一方で、日本国債先物のインプライド・ボラティリティーは、3カ月ぶりの高水準に上昇し、投資家が債券相場の変動を警戒していることを示唆している。ドル・円オプション市場で市場参加者の相場観を反映するリスクリバーサルは、為替トレーダーが来週のドル・円相場の下落に備えていることを示している。

▶[NEWS]米7月消費者信頼感指数は予想上回る、現況はパンデミック以降で最高、ドル上昇(25日フィスコ)

2023/07/25(火)23:33

●要約(ChatGPT併用)---------------

米7月消費者信頼感指数は117と、予想を上回り21年7月来で最高

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米コンファレンスボードが発表した7月消費者信頼感指数は117と、予想を上回り21年7月来で最高となった。現況は160と、パンデミックによる経済封鎖が開始した20年3月来で最高。また、期待は88.3と、22年1月来で最高となった。

事前に発表された米7月リッチモンド連銀製造業指数は‐9と、6月-8から悪化も予想程落ち込まなかった。

予想を上回った結果を受けて、米10年債利回りは3.9%まで上昇。ドル買いも継続しドル・円は141円20銭から141円50銭まで上昇。ユーロ・ドルは1.1050ドルから1.1030ドルまで下落した。

【経済指標】

・米・7月消費者信頼感指数:117(予想:112.0、6月:110.1←109.7)

・米・7月リッチモンド連銀製造業指数:‐9(予想:-10、6月:-8←-7)

いいなと思ったら応援しよう!