2023/09/15(金)=ECB利上げも欧州株上昇/ARM上場好調/米国主要株価3指数ともに上昇/日経平均終値、33500円を回復/日経先物300円高の3万3280円で日中取引終了

―――【総まとめ】―――

ロンドン株式市場は上昇し、FTSE100種指数は1カ月半ぶりの高値を記録

欧州中央銀行(ECB)は利上げを決定、さらなる利上げの終了を示唆

欧州株式市場も上昇、ECBの利上げと金融引き締め終了の兆しに反応

ラガルド総裁は利上げのピークについて明言を避けたが、市場関係者は再利上げの可能性は低いと予想

米国の主要株価3指数ともに上昇

8月の米卸売物価指数(PPI)は前月比0.7%上昇、米小売売上高は前月比0.6%増

米連邦公開市場委員会(FOMC)での金利据え置きの見方は変わらずと受け止められた

欧州中央銀行(ECB)は10回連続の利上げを実施、しかし利上げ停止の意見もあった

ソフトバンクグループ傘下の英アームがナスダックに新規上場し、好スタート

シカゴ日経平均先物の清算値は大阪比200円高、日経225先物はナイトセッションでの高値で取引終了

日経225先物12月限は前日比220円高の3万3200円で夜間取引を終了、日経平均株価の現物終値3万3168.1円に対しては31.90円高

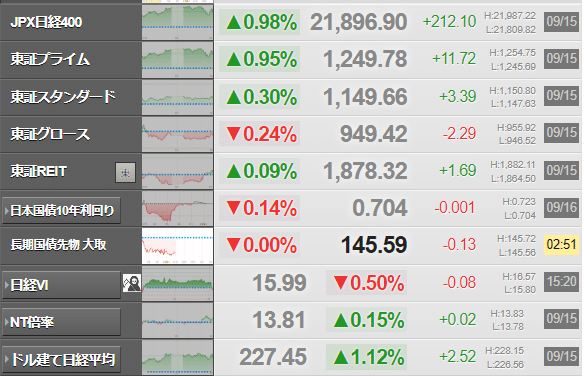

15日の日経平均は364.99円高の33533.09円で取引終了、33500円を回復

日経平均は前場終盤でバブル崩壊後の戻り高値に急接近

中国が予想以上の経済指標を発表、アジア市場も上昇

来週の日米の金融政策決定会合を前に日中高値水準でこう着

中国の8月の鉱工業生産は前年比4.5%増、市場予想を上回る

日経先物12月限は前日清算値比300円高の3万3280円で日中取引終了、この日の日経平均株価の現物終値3万3533.09円に対しては253.09円安

―――【チャート】―――

◆直近2営業日の値動き=15分足チャート(日経225先物ミニ12月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ12月限)

―――【経済イベント指標】―――

◆2023/09/14(木)の経済指標結果

◆2023/09/15(金)の経済イベント予定

―――【欧州市況】―――

◆欧州市場サマリー(14日ロイター)

2023/09/15(金)03:18

●要約(ChatGPT併用)---------------

ロンドン株式市場は上昇し、FTSE100種指数は1カ月半ぶりの高値を記録

欧州中央銀行(ECB)は利上げを決定、しかし連続的な利上げの終了を示唆

FTSE350種鉱業株指数は5.02%上昇、中国の景気対策と鉄鉱石価格上昇が背景

資源大手リオ・ティントとアングロ・アメリカンは株価上昇

IGグループは第1四半期の売上高増加を背景に3.6%の株価上昇

欧州株式市場も上昇、ECBの利上げと金融引き締め終了の兆しに反応

資源株やエネルギー銘柄が上昇、一方で欧州の自動車株は下落

ユーロ圏の債券市場で国債利回りが低下、ECBの決定が影響

ECBは利上げ後の声明で政策金利の現在の評価を強調、成長率の見通しは下方修正

ラガルド総裁は利上げのピークについて明言を避けたが、市場関係者は再利上げの可能性は低いと予想

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<ロンドン株式市場>

上昇して取引を終えた。欧州中央銀行(ECB)が利上げ打ち止めの可能性を示唆したことが好感された。FTSE100種指数は終値で約1カ月半ぶりの高値を付け、一日の上昇率は約10カ月ぶりの大きさとなった。中型株で構成するFTSE250種指数は1.82%上昇した。ECBは14日の理事会で0.25%ポイントの利上げを決める一方、ユーロ圏経済が低迷する中、10会合連続の政策金利引き上げは、今会合が最後となる可能性を示唆した。ブラックロック・インベストメント・インスティテュートのシニア投資ストラテジスト、アン・カトリン・ピーターセン氏は「焦点は現在、政策金利がどの程度高くなるかということより、その水準がどのくらいの期間、維持されるかに移っている」とし、「労働市場が逼迫し生産性が低調な中でインフレ率は依然として十分高い水準にあるため、ECBは2024年まで利下げをしないとわれわれはみている」と述べた。FTSE350種鉱業株指数は5.02%と大幅上昇し、相場の上げを主導。中国の景気支援策を受けて鉄鉱石価格が上昇したのが相場を支援し、ともにJPモルガンが目標株価を引き上げた資源大手のリオ・ティント、アングロ・アメリカンがそれぞれ4.7%、7.7%上昇したことも指数を押し上げた。金融取引プラットフォーム運営のIGグループは3.6%高。第1・四半期決算の売上高が小幅に増えたことが好感された。

<欧州株式市場>

反発して取引を終えた。欧州中央銀行(ECB)は14日の理事会で中銀預金金利を4.00%に引き上げることを決める一方で、金融引き締め終了に近づいていると示唆したことがプラス材料となった。コモディティー(商品)価格の上昇で資源株やエネルギー銘柄も買われた。STOXX欧州600種指数の上げ幅は半年ぶりの大きさだった。ユーロ圏の主要銘柄が対象のユーロSTOXX指数も1.28%上昇。金利に敏感なSTOXX欧州600種不動産株指数は2.98%上げた。JPモルガン・アセット・マネジメントのグローバル流動性市場ストラテジスト、マイク・ベル氏は「経済成長率の鈍化を背景にECBは次回会合では利上げを一時停止する可能性があり、成長見通しの悪化が続けば一時停止からピーク金利へ変わる可能性もある」との見方を示した。金属価格の値上がりを受けて資源株指数は4.20%上げた。原油価格の値上がりで石油・ガス株指数は2.42%上昇した。一方、自動車・部品株指数は0.43%下落。ドイツの自動車大手フォルクスワーゲン(VW)、メルセデス・ベンツ、BMWが0.4-1.5%下落した。国の補助金の恩恵を受けている中国からの輸入電気自動車(EV)に対する関税導入を巡って欧州連合(EU)欧州委員会が調査を開始したと発表し、中国当局は保護主義的で経済関係に悪影響を及ぼすと警告したのが嫌気された。ドイツの自動車業界も懸念を抱いている。

<ユーロ圏債券>

国債利回りが低下した。独10年債利回りは6ベーシスポイント(bp)低下の2.594%。ECBが理事会での決定を発表する前は2.638%だった。イタリア10年債利回りは12bp低下の4.341%。独伊10年債利回り格差は約173bpと、ECB決定発表前の178bpから縮小した。独2年債利回りは1bp低下の3.159%。ECBの利上げは10会合連続。ECBは声明で「現在の評価を踏まえ、主要政策金利はインフレ率の適時目標回帰に多大な寄与をするとみられる水準に到達し、十分長い期間維持されたと理事会は考える」とした。同時に、今後2年間の成長率見通しを下方修正する一方、インフレ見通しの一部を引き上げた。ラガルド総裁は理事会後の記者会見で、「焦点は今後は継続期間に移る」としながらも「現在がピークと言うことはできない」と述べ、必要になった場合の追加利上げの可能性を完全に否定しなかった。ただ、市場関係者はECBが再度利上げする公算はほとんどないと予想。ベレンバーグのチーフエコノミスト、ホルガー・シュミーディング氏は「金利をどの程度の期間にわたりピークにとどめるかが今後のECBの討議の焦点になる」とし、「米連邦準備理事会(FRB)は来年春にも利下げを開始すると予想されているが、ECBは来年も金利を据え置くだろう」と述べた。

◆欧州株式14日終値=欧州株 終値 揃って大幅高

2023/09/15(金)01:44

欧州株式14日終値

英FT100 7673.08(+147.09 +1.95%)

独DAX 15805.29(+151.26 +0.97%)

仏CAC40 7308.67(+86.10 +1.19%)

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/09/15(金)05:10

14日21:21 欧州中央銀行(ECB)声明

「2023年のインフレ見通しを+5.6%(前回は+5.4%)、2024年を+3.2%(前回は+3.0%)、2025年を+2.1%(前回は+2.2%)と予想」

「2023年のGDP見通しを+0.7%(前回は+0.9%)、2024年を+1.0%(前回は+1.5%)、2025年は+1.5%(前回は+1.6%)と予想」

「金利は十分に抑制的な水準に設定する」

14日21:52 ラガルド欧州中央銀行(ECB)総裁

「インフレは依然として高すぎる」

「経済は今後数カ月、抑制される可能性」

「雇用の伸び、勢いは減速している」

「第3四半期の成長は弱いだろう」

「基調的インフレの大半の指標、低下を始めている」

「インフレ、今後数カ月で低下を見込む」

「現行の金利水準は2%のインフレ目標の達成を助ける」

「パンデミック緊急購入プログラム(PEPP)の再投資については議論しなかった」

「金利が高水準にとどまる期間について議論しなかった」

「ECBの金利がピークに達したかについては言えない」

※時間は日本時間

―――【日経先物ナイトセッション】―――

◆日経225先物夜間取引クロージング:15日夜間取引終値=220円高、3万3200円

2023/09/15(金)06:03

15日6時00分、大阪取引所の日経225先物期近2023年12月限は前日比220円高の3万3200円で夜間取引を終えた。日経平均株価の現物終値3万3168.1円に対しては31.90円高。出来高は1万4722枚だった。

TOPIX先物期近は2402.5ポイントと前日比17.5ポイント高、TOPIX現物終値比3.07ポイント安だった。

銘柄 清算値(終値) 前日清算値比 出来高

日経225先物 33200 +220 14722

日経225mini 33205 +225 323336

TOPIX先物 2402.5 +17.5 13165

JPX日経400先物 21670 +185 1880

マザーズ指数先物 735 +0 1252

東証REIT指数先物 売買不成立

―――【主要ニュース】―――

◆今朝の重要ニュース(15日ブルームバーグ)

2023/09/15(金)06:00

●要約(ChatGPT併用)---------------

アーム・ホールディングスの株価はIPO後に25%増の63.59ドルで終了し、ソフトバンク傘下として48億7000万ドルのIPO実施、時価総額650億ドルを上回る

欧州中央銀行はインフレ対策の一環として、中銀預金金利を0.25ポイント引き上げて4%に設定、ユーロは価格下落し債券が上昇

8月の米小売売上は前月比0.6%増だが、ガソリン価格の上昇による裁量支出の抑制が見られ、生産者物価指数は1年ぶりの大幅伸び

ウォルト・ディズニーがABCといくつかのテレビ局の売却についてネクスター・メディア・グループと協議中、ネクスターは200局以上を運営

パウエル議長率いるFOMCはインフレが2%上回る中、今月の会合での政策金利の据え置きと引き締め政策の継続が見込まれる

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

好調なデビュー

アーム・ホールディングスの株価は大幅上昇。IPO価格の51ドルを25%上回る63.59ドルで引けた。ソフトバンクグループ傘下の同社は前日に、48億7000万ドル(約7180億円)を調達する今年最大のIPOを実施。この日の上昇で株式相場を押し上げ、ソフトバンクグループの孫会長兼最高経営責任者(CEO)には成功をもたらした。アームの時価総額は約650億ドルを上回り、譲渡制限付き株式ユニット(RSU)を含めた完全希薄化後ベースでは680億ドル近くになる。初日の株価上昇で、ソフトバンクの持ち分はその価値が約120億ドル増えた。

10会合連続

欧州中央銀行(ECB)は中銀預金金利を0.25ポイント引き上げ4%とした。ユーロ圏経済が弱まる中でも、インフレ退治を優先した。投資家は今回の利上げがこのサイクルで最後となる可能性が高いと考えている。ECBは利上げ後の水準がインフレ抑制に「実質的に貢献」するとの見解を示した。ラガルド総裁は記者会見で、金利がピークに達したか「言えない」と述べた。決定発表後、ユーロは下落し債券は値上がりした。域内経済の成長見通しに対する懸念を反映し、トレーダーらは追加利上げの確率を20%未満とみている。

予想より強い8月

8月の米小売売上高は前月比0.6%増加し、市場予想を上回ったものの、減速の兆しも示した。ガソリン価格上昇を背景に、裁量支出が抑制された。データは7月分に加え、6月分も下方修正された。別に発表された8月の生産者物価指数(PPI)は、約1年ぶりの大幅な伸びとなった。エネルギーと輸送のコスト上昇が全体を押し上げた。8月はガソリン価格が20%急伸。指数全体の上昇の大部分を占めた。食品とエネルギーを除くコアPPIは前月比0.2%上昇。

可能性を模索

米娯楽・メディア大手のウォルト・ディズニーは、傘下に置くテレビネットワークのABCと複数のテレビ局を地方テレビ局運営会社ネクスター・メディア・グループに売却する可能性について、予備的協議を行った。事情に詳しい複数の関係者が明らかにした。ディズニー傘下のスポーツ専門局ESPNは放映権の多くをABCと共有している。ネクスターはテキサス州アービングに本社を置き、所有または提携するテレビ局は計200局に上る。

タカ派的据え置き

パウエル米連邦準備制度理事会(FRB)議長が率いる来週の連邦公開市場委員会(FOMC)は、利上げ完了を示唆するには至らないもようだ。インフレ率が依然として目標の2%を上回り、経済成長も堅調なことから、今月19ー20日の会合では政策金利を据え置くにしても、引き締め政策へのバイアスは維持する可能性が高い。JPモルガン・チェースのチーフエコノミスト、ブルース・カスマン氏は、「FRBがこの段階で利上げ完了を示唆することは、まずない」と述べた。

その他の注目ニュース

中国が預金準備率0.25ポイント引き下げ、今年2回目-景気下支え (1)

新卒女性比率5割、ESGブーム前から導入-大和証10年余りの足跡

ゼロDTEオプションの熱狂、7.4兆ドル規模のETF市場に波及

◆オーバーナイト・ヘッドライン一覧(15日ロイター)

2023/09/15(金)06:25

・米原油先物が90ドル超え、インフレ懸念に拍車

・米金融・債券市場=利回り上昇、FOMCは利上げ見送りの見方が大勢

・NY外為市場=ドル6カ月ぶり高値、米指標やECB利上げ終了示唆受け

・ディズニー、ABCニュース売却でネクスターと予備協議=関係筋

・JPモルガンAM、米国債に強気 FRBの利上げ終了との見方

・原油先物が年初来高値、供給逼迫を懸念

・中南米金融市場=通貨上昇、米利上げ停止観測や原油高で

・米・ウクライナ首脳、来週ホワイトハウスで会談=米当局者

・米国株式市場=上昇、ナスダック上場の英アーム初値堅調

・バイデン大統領次男、銃所持関連で起訴 現職大統領の子どもで初

・米ビッグ3とUAWの溝埋まらず 労使交渉、スト不可避か

・ロシア、米外交官2人に国外退去要請 米「適切に対応」

・欧州株式市場=反発、上げ幅半年ぶり大きさ ECB引き締め終了間近か

・ロンドン株式市場=上昇、ECBの利上げ終了示唆を好感

・ユーロ圏金融・債券市場=利回り低下、ECBが利上げ打ち止め示唆

・日米韓、ロ朝首脳会談巡り協議 安保担当高官が電話会談

・スロバキア、ロシア外交官1人を追放 ロシアは「適切な対応取る」

・英アーム初値56.1ドル、公開価格を10%上回る 時価総額600億ドル

・BUZZ-南アランド下落、鉱業生産が予想外に減少

・米小売売上高、8月は前月比0.6%増 ガソリン価格上昇が押し上げ

・FRB、11月に利上げの公算 インフレ統計受け=シティ

・ECB0.25%利上げ、10会合連続 打ち止めの可能性示唆

・米新規失業保険申請、22万件に増加 労働市場なお引き締まり

・米企業在庫、7月は前月から横ばい 慎重な在庫管理継続

・ECB利上げこうみる:インフレ上振れサプライズなければ利上げ終了=TDセキュリティーズ

・米8月PPI、前月比0.7%上昇 ガソリン価格高騰で

・英中銀の追加利上げ観測後退、ECBが引き締め終了示唆

・ECB利上げこうみる:引き締め終了、利下げは来年下期=ジェフリーズ

・ECB利上げこうみる:最後の利上げの公算大=HSBCアセット

・ECB、成長率見通し下方修正 24年のインフレ予想は引き上げ

・ECB理事会後のラガルド総裁発言要旨

◆TOP_NEWS_海外主要ニュース一覧(15日ロイター)

2023/09/15(金)06:13

●ECB0.25%利上げ、10会合連続 打ち止めの可能性示唆

欧州中央銀行(ECB)は14日の理事会で、主要政策金利を0.25%ポイント引き上げる一方で、利上げ打ち止めの可能性を示唆した。

●英アーム初値56.1ドル、公開価格を10%上回る 時価総額600億ドル

ソフトバンクグループ(SBG)傘下の英半導体設計大手アームが14日、米ナスダック市場で新規株式公開(IPO)を行った。初値は米国預託株式(ADS)1株当たり56.1ドルと、IPO価格の51ドルを10%上回る急騰となった。同社の時価総額は600億ドル近くとなる。

●米ビッグ3とUAWの溝埋まらず 労使交渉、スト不可避か

米3大自動車メーカー(ビッグ3)と全米自動車労組(UAW)の交渉担当者は14日、3社一斉のストライキの回避に向けて合意に達する可能性は低いとの見方を示した。

●米小売売上高、8月は前月比0.6%増 ガソリン価格上昇が押し上げ

米商務省が14日発表した8月の小売売上高(季節調整済み)は前月比で0.6%増えた。増加率はロイターがまとめた市場予想の0.2%を上回り、ガソリン価格上昇が押し上げ要因となった。

●米新規失業保険申請、22万件に増加 労働市場なお引き締まり

米労働省が14日発表した9月9日までの1週間の新規失業保険申請件数(季節調整済み)は22万件と、前週(改定値)の21万7000件から増加した。ロイターがまとめたエコノミスト予想は22万5000件だった。

●米8月PPI、前月比0.7%上昇 ガソリン価格高騰で

米労働省が14日発表した8月の卸売物価指数(PPI、最終需要向け財・サービス)は前月比で0.7%上昇した。ガソリン価格が高騰したのが響き、伸び率は2022年6月以来、1年2カ月ぶりの大きさだった。インフレ低下への道のりが平たんではないことを示した。

●米原油先物が90ドル超え、インフレ懸念に拍車

14日の市場で米原油先物が1バレル=90ドル突破し、インフレに拍車がかかるとの懸念が高まっている。

●バイデン大統領次男、銃所持関連で起訴 現職大統領の子どもで初

バイデン米大統領の次男、ハンター・バイデン氏(53歳)が14日、銃不法所持を巡る罪で起訴されたことが分かった。

●JPモルガンAM、米国債に強気 FRBの利上げ終了との見方

JPモルガン・アセットマネジメントの幹部は14日、米連邦準備理事会(FRB)は金利のピークに達した可能性が高いとして、米国債は今後数カ月の間に上昇するとの見通しを示した。指標となる10年国債利回りは年内に3.75%近辺まで低下すると予想している。

●米・ウクライナ首脳、来週ホワイトハウスで会談=米当局者

米政府当局者は14日、バイデン米大統領が来週、ニューヨークで開かれる国連総会後に、ホワイトハウスでウクライナのゼレンスキー大統領と会談すると明らかにした。

―――【米国市況】―――

◆NY株式市場クローズ(14日)

2023/09/15(金)06:55

◆NY市場サマリー(14日ロイター)=ドル6カ月ぶり高値、利回りと株上昇

2023/09/15(金)06:42

●要約(ChatGPT併用)---------------

ドル指数は6カ月ぶりの高値に。主な理由は米経済指標の好調とECBの利上げサイクル終了の示唆

8月の米小売売上高は前月比0.6%増、卸売物価指数は0.7%上昇。ガソリン価格の上昇が影響

ユーロ/ドルは0.89%安、ECBが利上げ後の金利維持を示唆

FRBの金利政策に変化の兆しはなし。9月FOMCでの金利据え置き確率97%

NY債券市場では国債利回りが上昇。インフレ率の下落は期待されず

米国株は上昇。経済指標の好調とアームの上場が追い風

HP株はバフェット氏の株売却で下落。モデルナは新型コロナウイルス改良ワクチンの推奨で上昇

NY金先物は小反発、米原油先物は需給引き締まり観測で上昇。WTIは10カ月ぶりの90ドル台

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<為替>

ドル指数が6カ月ぶりの高値を付けた。経済指標が予想より良好な内容となったほか、欧州中央銀行(ECB)が利上げサイクルの終了を示唆したことを受けた。米商務省が14日発表した8月の小売売上高(季節調整済み)は前月比で0.6%増とロイターがまとめた市場予想の0.2%を上回った。9月9日までの1週間の新規失業保険申請件数(季節調整済み)は22万件に増加したものの、ロイターがまとめたエコノミスト予想の22万5000件ほど悪化しなかった。米労働省が14日発表した8月の卸売物価指数(PPI、最終需要向け財・サービス)は前月比で0.7%上昇。ガソリン価格が高騰したのが響き、伸び率は2022年6月以来、1年2カ月ぶりの大きさとなった上、ロイターがまとめた市場予想の0.4%上昇を上回った。ドル指数は0.64%高の105.41。一時105.43と3月9日以来の高値を付けた。1日の上昇率としては1週間超ぶりの大きさとなる見込み。ユーロ/ドルは0.89%安の1.0635ドル。一時3月17日以来の安値となる1.0629ドルまで下げた。ECBは14日の理事会で、主要政策金利を0.25%ポイント引き上げる一方で、利上げ打ち止めの可能性を示唆した。シルバー・ゴールド・ブルのFX・貴金属リスクマネジメントディレクター、エリック・ブレガー氏は、ECBのラガルド総裁は「これが最後の利上げになる可能性をほのめかしている。なぜなら一定期間金利をこの水準で維持すれば責務が果たせるとみているからだ」と指摘。「加えて、失業保険申請件数や小売売上高、PPIなど今朝発表された米経済指標は全て予想より良好な数値となり、ドルのさらなる追い風となった」と述べた。良好な米経済指標にもかかわらず、米連邦準備理事会(FRB)の金融政策に対する見方はほぼ変わらなかった。CMEのフェドウオッチによると、9月19─20日の連邦公開市場委員会(FOMC)でFRBが金利を据え置く確率は97%と、前日の96%からわずかに上昇した。11月FOMCでの0.25%ポイントの利上げ確率は前日の41%から35.3%に低下した。ポンド/ドルは0.68%安の1.2418ドル。一時3カ月ぶりの安値となる1.2400ドルを付けた。下落率は8月24日以来の大きさとなる見込み。ドル/円は0.01%安の147.44ドルだった。中国のオフショア人民元は下落。中国人民銀行(中央銀行)は14日、銀行預金準備率(RRR)を0.25%引き下げると発表した。ドル/オフショア人民元は一時7.2969元まで上昇。終盤は0.27%高の7.2907元となった。

<債券>

国債利回りが上昇した。この日発表された8月米小売売上高や卸売物価指数(PPI)は市場予想を上回った。ただ、その要因となったガソリン価格高騰の勢いは今後数カ月で弱まるとみられている。マッコーリーの経済部長、デビッド・ドイル氏は「インフレ率が奇跡的に低下し、その後も低下し続けるとは考えていない。インフレ率が持続的に2%の目標水準に戻るには時間がかかるだろう」と述べた。フェデラルファンド(FF)金利先物市場では、20日まで開催のFOMCでFRBが金利を引き上げる可能性を3%程度織り込んでいる。FF金利の誘導目標は2024年6月まで5%を上回ると予想され、大幅利下げは翌月以降になるとみられている。2年国債利回りは3.4ベーシスポイント(bp)上昇の5.018%、10年国債利回りは4.2bp上昇の4.290%だった。2年債と10年債の利回り格差はマイナス73.0bpだった。30年国債利回りは4.7bp上昇し、4.384%となった。物価連動国債(TIPS)と通常の国債の利回り差で、期待インフレを示すブレーク・イーブン・インフレ率(BEI)は、5年物が2.309%、10年物が2.338%だった。

<株式>

米国株式市場は上昇して終了した。一連の米経済指標を受け、来週の米連邦公開市場委員会(FOMC)で利上げが決定されるとの観測は高まらない中でも、景気後退(リセッション)に対する懸念が和らいだことが背景。ソフトバンクグループ(SBG)傘下の英半導体設計大手アームがナスダック市場に力強く上場したことも押し上げ要因となった。アームの初値は米国預託株式(ADS)1株当たり56.1ドルと、新規株式公開(IPO)価格の51ドルを10%上回った。終値は公開価格を25%近く上回り、時価総額は650億ドルとなった。上場を計画する他の企業にとっても市場の信頼感を示す結果となった。米商務省が発表した8月の小売売上高は前月比0.6%増と予想以上に増加した。一方、週間の新規失業保険申請件数は前週から増加。8月の卸売物価指数(PPI)は前月比0.7%上昇し、伸び率は1年2カ月ぶりの大きさだった。ベアードの投資戦略アナリスト、ロス・メイフィールド氏は「きょうの経済指標はソフトランディング(軟着陸)への道筋を裏付けるものだが、米連邦準備理事会(FRB)があと数回の利上げが必要と考えるほど強い内容ではない」とし、「総じて強気だ」と述べた。パソコン大手HPは1.8%下落。米著名投資家ウォーレン・バフェット氏率いる投資会社バークシャー・ハザウェイがHP株約550万株を売却したことを明らかにした。バイオ製薬会社モデルナは3.9%高。欧州当局の諮問委員会が同社の新型コロナウイルス改良ワクチンを推奨したことを好感した。S&P500は値上がり銘柄数が値下がり銘柄数を6.5対1の比率で上回った。米取引所の合算出来高は100億株。直近20営業日の平均は99億株。

<金先物>

堅調な米経済指標の発表などを眺めた売りが先行したものの、あと買い戻しが入り、小反発した。中心限月12月物の清算値(終値に相当)は前日比0.30ドル(0.02%)高の1オンス=1932.80ドル。

<米原油先物>

需給引き締まり観測が再燃し、反発した。米国産標準油種WTIの中心限月10月物の清算値(終値に相当)は前日比1.64ドル(1.85%)高の1バレル=90.16ドル。90ドル台の節目に乗せるのは、昨年11月初旬以来約10カ月ぶり。11月物は1.73ドル高の89.61ドルだった。

◆14日の米国市場ダイジェスト=NYダウは331ドル高、ソフトランディング期待が支援

2023/09/15(金)08:29

●要約(ChatGPT併用)---------------

米国株式市場は上昇し、ダウ平均は331.58ドル高、ナスダックは112.47ポイント高で終了

中国人民銀行は利下げを実施、8月の小売売上高は予想を上回る伸びを記録

欧州中央銀行(ECB)は利上げサイクルの終了を示唆、市場では金利先高観が後退

英半導体設計アームの上場は投資家心理を改善、終日堅調に推移

不動産や銀行セクターの上昇が特に目立つ

ノルウェージャンクルーズライン、カーニバルの上昇、エクソンモービル、シェブロンは原油高で買われる

HPはバークシャー・ハサウエイの売却で下落、フォードはストライキ懸念で軟調、ビザ・マスターカードは手数料問題で下落

ソフトバンクブループのアームがナスダックに上場、開始価格は56.10ドル

アドビは四半期決算発表後、予想を上回る1株利益で時間外上昇

ドル・円は147円44銭で引け、欧州中央銀行の動向やFRBの利上げ観測が影響

ユーロ・ドルは1.0644ドルで引け、ECBの金利政策と成長見通しの修正が影響

NYMEXのWTI先物は1.64ドル高の90.16ドルで取引終了、供給不足が影響大

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■NY株式:NYダウは331ドル高、ソフトランディング期待が支援

米国株式市場は上昇。ダウ平均は331.58ドル高の34,907.11ドル、ナスダックは112.47ポイント高の13,926.05で取引を終了した。

中国人民銀行が景気底入れのため利下げを決定したほか8月小売売上高が予想を上回る伸びとなったためソフトランディング期待に寄り付き後、上昇。欧州中央銀行(ECB)が利上げサイクル終了を示唆したため中銀の金利ピーク観測が強まり、金利先高観の後退も相場を支援した。今年最大の英半導体設計アーム(ARM)上場なども投資家心理の改善につながり終日堅調に推移し、終盤にかけて上げ幅を拡大し終了。セクター別では不動産や銀行の上昇が目立った。

クルーズ船を運営するノルウェージャンクルーズライン(NCLH)やカーニバル(CCL)は需要増が見込まれるほかコロナによる悪影響が払しょくしたとアナリストが投資判断を引き上げ、それぞれ上昇。石油化学メーカーのエクソンモービル(XOM)や再生可能燃料会社のシェブロン(CVX)は原油高を受けた収益増期待に買われた。

コンピューターメーカーのHP(HPQ)は著名投資家のバフェット氏が運営するバークシャー・ハサウエイによる保有株売却が明らかになり下落。自動車メーカーのフォード(F)は全米自動車労組(UAW)が3社一斉の的を絞ったストライキ入りする確率が高いとの見方を示し、警戒感から軟調推移。クレジットカード会社のビザ(VISA)やマスターカード(MA)は計画している手数料引き上げ計画を巡り、上院が計画を撤回するよう要請したとの報道などで、下落した。

ソフトバンクブループ傘下の英半導体設計アーム(ARM)はナスダック取引所に上場。公開価格50ドルを上回る56.10ドルで取引が開始された。

ソフトウエア会社のアドビ(ADBE)は取引終了後に四半期決算を発表。調整後の1株利益が予想を上回り時間外取り引きで上昇している。

■NY為替:ECBハト派利上げ&予想を上回る米PPIでユーロ弱含み

14日のニューヨーク外為市場でドル・円は、147円56銭へ上昇後、147円02銭まで下落し、147円44銭で引けた。8月生産者物価指数(PPI)が予想以上の伸びとなったほか、8月小売売上高も予想を上回ったため米連邦準備制度理事会(FRB)の年内の追加利上げ観測が一段と強まり長期金利上昇に伴うドル買いに拍車がかかった。その後、欧州中央銀行(ECB)のハト派利上げを受けたユーロ円絡みの円買いが強まり、反落。押し目からは、株高に伴うリスク選好の円売りも強まり、下げ止まった。

ユーロ・ドルは、1.0748ドルまで上昇後、1.0632ドルまで下落し、1.0644ドルで引けた。ECBは定例理事会でインフレ見通し引き上げに伴い10会合連続で利上げに踏み切ったため一時ユーロ買いが強まった。その後、声明で一部メンバーが金利据え置きを支持したことが明らかになったほか、成長見通しを下方修正したため利上げサイクル終了の思惑が強まりユーロ売りに転じた。ユーロ・円は158円39銭まで上昇後、156円64銭まで下落。ポンド・ドルは、1.2480ドルから1.2397ドルまで下落した。ドル・スイスは0.8929フランまで下落後、0.8971フランまで上昇。

■NY原油:大幅高で90.16ドル、節目の90ドルを上回る

NY原油先物10月限は大幅高(NYMEX原油10月限終値:90.16 ↑1.64)。ニューヨーク商業取引所(NYMEX)のWTI先物10月限は、前営業日比+1.64ドルの90.16ドルで通常取引を終了した。時間外取引を含めた取引レンジは88.68ドル-90.62ドル。アジア市場で88.68ドルまで売られたが、需給ひっ迫を警戒した買いが強まり、米国市場の序盤にかけて節目の90ドルを突破。利食い売りが入ったことで89ドル後半まで下げる場面があったが、減産期間延長による供給不足の影響は大きく、米国市場の後半に90ドル台を回復。通常取引終了後の時間外取引で90.62ドルまで買われている。

■主要米国企業の終値

銘柄名⇒終値⇒前日比(騰落率)

バンクオブアメリカ(BAC) 29.20ドル +0.32ドル(+1.11%)

モルガン・スタンレー(MS) 89.07ドル +1.82ドル(+2.09%)

ゴールドマン・サックス(GS)344.57ドル +9.59ドル(+2.86%)

インテル(INTC) 38.67ドル -0.04ドル(-0.10%)

アップル(AAPL) 175.74ドル +1.53ドル(+0.88%)

アルファベット(GOOG) 138.99ドル +1.49ドル(+1.08%)

メタ(META) 311.72ドル +6.66ドル(+2.18%)

キャタピラー(CAT) 282.56ドル +6.64ドル(+2.41%)

アルコア(AA) 30.19ドル +1.54ドル(+5.38%)

ウォルマート(WMT) 165.25ドル +0.69ドル(+0.42%)

―――【日中取引OPEN前まとめ】―――

◆日経225先物テクニカルポイント(15日夜間取引終了時点)

2023/09/15(金)07:10

●本文ここから--------------------------

15日ナイトセッションの日経225先物は前日清算値比220円高の3万3200円で取引を終えた。夜間取引終了時点のテクニカルポイントは以下の通り。

33900.03円 ボリンジャーバンド3σ

33380.82円 ボリンジャーバンド2σ

33200.00円 15日夜間取引終値

33168.10円 14日日経平均株価現物終値

32861.61円 ボリンジャーバンド1σ

32750.00円 一目均衡表・転換線

32706.00円 5日移動平均

32565.00円 一目均衡表・先行スパン1(雲上限)

32557.87円 75日移動平均

32342.40円 25日移動平均

32295.00円 一目均衡表・先行スパン2(雲下限)

32280.00円 一目均衡表・基準線

31823.19円 ボリンジャーバンド-1σ

31303.98円 ボリンジャーバンド2σ

30784.77円 ボリンジャーバンド3σ

29626.65円 200日移動平均

◆日経225先物(寄り前コメント)=ボリンジャー+2σ水準で強弱感対立も7月高値が射程に

2023/09/15(金)08:02

●要約(ChatGPT併用)---------------

米国の主要な株価指数(NYダウ、S&P500、ナスダック)が上昇

8月の米卸売物価指数(PPI)は前月比0.7%上昇、米小売売上高は前月比0.6%増

米連邦公開市場委員会(FOMC)での金利据え置きの見方は不変と受け止められた

欧州中央銀行(ECB)は10回連続の利上げを実施、しかし利上げ停止の意見もあった

ソフトバンクグループ傘下の英アーム<ARM>がナスダックに新規上場し、好スタート

S&P500業種別指数ではすべてのセクターが上昇、特に不動産や銀行、自動車・同部品が強い

シカゴ日経平均先物の清算値は大阪比200円高、日経225先物はナイトセッションでの高値で取引終了

米CPI後の米国市場は一定の動き、東京市場ではショートカバーが期待される

ソフトバンクグループは英アームの公開価格決定後、好調なスタートを見せる

日経225先物はナイトセッションで3万3000円水準の底堅さが目立ち、前の戻り高値を上回る

VIX指数は12.82に低下し、7月27日以来の低水準

昨日のNT倍率は先物中心限月で13.82倍、短期的なNTショートの巻き戻し動きが期待される

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪12月限ナイトセッション

日経225先物 33200 +220 (+0.66%)

TOPIX先物 2402.5 +17.5 (+0.73%)

シカゴ日経平均先物 33180 +200

(注:ナイトセッション、CMEは大阪の日中終値比)

14日の米国市場は、NYダウ、 S&P500、ナスダックの主要な株価指数が上昇。8月の米卸売物価指数(PPI)は前月比0.7%上昇と予想を上回ったほか、8月の米小売売上高についても前月比0.6%増となり、予想を超えた。米金融当局による追加利上げ余地を残す格好ながら、来週開催される米連邦公開市場委員会(FOMC)で金利を据え置くとの見方は不変と受け止められた。

また、欧州中央銀行(ECB)は14日の理事会で、10会合連続の利上げを決めたものの、何人かは利上げ停止を望んだと明かしたことで、ピークが近いとの見方に。さらに、ナスダックに新規上場したソフトバンクグループ <9984> [東証P]傘下の英アーム<ARM>は、公開価格(51ドル)を10%上回る56.10ドルで初値を付け、その後も買いが継続し、63.59ドルで初日の取引を終えたこともセンチメント改善につながった。S&P500業種別指数はすべてのセクターが上昇し、不動産、銀行、自動車・同部品、公益事業、電気通信サービスの強さが目立った。

シカゴ日経平均先物(12月限)清算値は、大阪比200円高の3万3180円だった。日経225先物(12月限)は日中比20円安の3万2960円で始まり、直後に付けた3万2920円を安値にリバウンド基調が強まり、ほどなくして節目の3万3000円を回復。米国市場の取引開始後も緩やかな上昇が継続し、3万3200円とナイトセッションの高値で取引を終えた。

シカゴ先物にサヤ寄せする格好から、買い優勢の展開になりそうだ。前日の米CPIに続き、PPI、小売売上高においても予想を上回ったものの、米国市場はイベント通過後のアク抜け的な動きを見せており、東京市場においてもショートカバーが入りやすいだろう。また、昨日は英アームの公開価格決定で材料出尽くしといった値動きを見せたソフトバンクグループについても、好調なスタートとなった英アームを手掛かりに反発が見込まれ、日経平均型の下支えになりそうだ。

日経225先物はナイトセッションで3万3000円水準での底堅さが見られるなか、終盤にかけての強い値動きによって、7日に付けた戻り高値3万3110円を上回ってきた。日経平均株価が前日の上昇で9月SQ値を突破したことによってセンチメントが改善した流れもあり、8月高値3万3230円を明確に上放れてくるようだと、7月高値の3万3570円が射程に入ってくるだろう。ボリンジャーバンドの+2σが位置する3万3290円辺りでは強弱感が対立しやすいものの、ショートカバーが入りやすい地合いのなか、押し目狙いのロング対応に向かわせよう。

VIX指数は12.82(前日は13.48)に低下し、1日に付けた直近安値の13.02を下回り、7月27日以来の13.00を割り込んできた。来週のFOMCで追加利上げの可能性が払拭されたわけではないものの、ショート筋にとっては、いったんはカバーを迫られる状況である。

なお、昨日のNT倍率は先物中心限月で13.82倍に上昇した。方向性としては下向きのトレンドが継続しており、引き続き2月22日の13.70倍のほか、1月16日の13.62倍が視野に入っている。ただし、英アームの上昇を手掛かりにハイテク株が日経平均型をけん引する可能性から、短期的にはNTショートを巻き戻す動きが入りやすいだろう。

―――日経225先物08:45~15:15取引中―――

―――日本株09:00~15:00取引中―――

―――【日本市場】―――

◆日経225先物日中取引クロージング:15日清算値=300円高、3万3280円

2023/09/15(金)15:17

15日15時15分、大阪取引所の日経225先物期近2023年12月限は前日清算値比300円高の3万3280円で取引を終えた。出来高は5万8940枚だった。この日の日経平均株価の現物終値3万3533.09円に対しては253.09円安。

◆東京株式市場クローズ(15日)

2023/09/15(金)

◆日本株市況クロージング=日経平均は心理的な節目の33500円を回復(15日フィスコ)

2023/09/15(金)15:50

●要約(ChatGPT併用)---------------

15日の日経平均は364.99円高の33533.09円で取引終了、33500円を回復

米経済指標の堅調さから米国株が上昇、日経平均もその流れを引き継ぎ買い先行

英半導体設計大手アームが米国市場で新規上場、好スタートを切る

日経平均は前場終盤でバブル崩壊後の戻り高値に急接近

中国が予想以上の経済指標を発表、アジア市場も上昇

来週の日米の金融政策決定会合を前に日中高値水準でこう着

東証プライムでは値上がり銘柄が1200を超え、7割近くが上昇

電気ガス、石油石炭、輸送用機器、パルプ紙の上昇が目立つ

米国市場は8月の小売売上高が予想を上回り上昇

中国の8月の鉱工業生産は前年比4.5%増、市場予想を上回る

投資家の関心は来週の日米の金融政策決定会合

FOMCでは利上げ見送りの見方が大半、しかし将来の利上げ継続の可能性に注目

日銀は現状の金融政策維持が予想されるが、将来の政策変更に関する見解に注目

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

15日の日経平均は続伸。364.99円高の33533.09円(出来高概算23億9000万株)と心理的な節目の33500円を回復して取引を終えた。堅調な米経済指標を受けて米景気後退懸念が和らいだことから米国株が上昇した流れを引き継ぐ格好から買い先行で始まった。また、英半導体設計大手アームが米国市場に新規上場し、好スタート切ったことも投資家心理を好転させ、日経平均は前場終盤には33634.31円まで上げ幅を広げ、7月に記録したバブル崩壊後の戻り高値(33753.33円)に急接近した。午後に入ると、中国が市場予想を上回る経済指標を発表し、中国などアジア市場高も支援材料となる場面もあったものの、来週に予定されている日米の金融政策決定会合の行方を見極めたいと考える向きも多く、日中高値水準でのこう着となった。

東証プライムの騰落銘柄は、値上がり銘柄が1200を超え、全体の7割近くを占めた。セクター別では、銀行、空運、小売、保険の4業種を除く29業種が上昇。電気ガス、石油石炭、輸送用機器、パルプ紙の上昇が目立っていた。指数インパクトの大きいところでは、東エレク<8035>、ソフトバンクG<9984>、KDDI<9433>、TDK<6762>が堅調だった半面、日東電工<6988>、7&iHD<3382>、アドバンテス<6857>、東京海上<8766>が軟化した。

前日の米国市場は、8月の小売売上高が市場予想を上回り、堅調な米国景気を背景に主要株価指数は上昇した。米景気の後退懸念から景気敏感株にも買いが入ったことから、鉄鋼やパルプ紙といったシクリカル銘柄にも買いが波及した。また、中国国家統計局が15日に発表した8月の鉱工業生産は前年比4.5%増となり、市場予想(3.9%増)や7月の3.7%増から加速したことも、先行き懸念を和らげる格好となった。

投資家の関心は来週の日米の金融政策決定会合となる。今回の米連邦公開市場委員会(FOMC)では、利上げ見送りとの見方が大半だが、インフレの高止まりにより、将来の利上げ継続をにじませるのかどうかを確認したいと考える向きは多い。一方、日銀は、現状の金融政策を維持すると見込まれるが、将来の政策変更について、どのような見解を示すのか見極めたいところである。

◆日経平均大引け【↑】=大幅続伸、半導体株が買われバブル後高値に迫る (9月15日)

2023/09/15(金)16:13

●要約(ChatGPT併用)---------------

日経平均は364円高と大幅続伸、バブル後高値に近づく

前日のNYダウは331ドル高と堅調で買い安心感広がる

SBG傘下の英アームのIPOが好発進しハイテク株など堅調

東エレクやレーザーテク、スクリンといった半導体関連が上伸

原油価格の上昇でINPEXや石油資源、ENEOSなどが高い

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日経平均株価

始値 33428.44

高値 33634.31(11:03)

安値 33391.46(09:12)

大引け 33533.09(前日比 +364.99 、 +1.10% )

売買高 23億9054万株 (東証プライム概算)

売買代金 5兆6708億円 (東証プライム概算)

-----------------------------------------------------------------

■本日のポイント

1.日経平均は364円高と大幅続伸、バブル後高値に近づく

2.前日のNYダウは331ドル高と堅調で買い安心感広がる

3.SBG傘下の英アームのIPOが好発進しハイテク株など堅調

4.東エレクやレーザーテク、スクリンといった半導体関連が上伸

5.原油価格の上昇でINPEXや石油資源、ENEOSなどが高い

■東京市場概況

前日の米国市場では、NYダウは前日比331ドル高と3日ぶりに反発した。米小売売上高などの経済指標を受けて景気敏感株を中心に買いが優勢となった。

東京市場では、日経平均株価は大幅続伸。幅広い買いが入り、一時3万3600円台まで上昇しバブル後高値に迫った。

前日の米株式市場では、NYダウが3日ぶりに反発。ソフトバンクグループ<9984>傘下の英アーム・ホールディングス<ARM>が新規株式公開(IPO)し好調なスタートを切ったことから半導体株などハイテク株が上昇した。この流れを受けた、東京市場も大きく値を上げて推移。日経平均の上昇幅は一時400円を超え、7月3日のバブル後高値(3万3753円)に迫る場面があった。自動車や商社、海運のほか半導体関連などハイテク株が堅調。原油価格はWTIベースで10ヵ月ぶりに90ドル台に乗せたことから、石油関連株も値を上げた。

個別銘柄では、レーザーテック<6920>や東京エレクトロン<8035>、ディスコ<6146>が高く、トヨタ自動車<7203>やホンダ<7267>は上場来高値を更新した。三菱商事<8058>や日本郵船<9101>が値を上げ、日本製鉄<5401>や三菱重工業<7011>が堅調。INPEX<1605>や石油資源開発<1662>、ENEOSホールディングス<5020>が買われた。

半面、三菱UFJフィナンシャル・グループ<8306>や三井住友フィナンシャルグループ<8316>、みずほフィナンシャルグループ<8411>といったメガバンクは利益確定売りで軟調。アドバンテスト<6857>やソシオネクスト<6526>が値を下げ、JFEホールディングス<5411>や神戸製鋼所<5406>が売られた。任天堂<7974>やIHI<7013>、日本航空<9201>が下落した。

日経平均へのプラス寄与度上位5銘柄は東エレク <8035>、SBG <9984>、KDDI <9433>、TDK <6762>、リクルート <6098>。5銘柄の指数押し上げ効果は合計で約142円。

日経平均へのマイナス寄与度上位5銘柄は日東電 <6988>、セブン&アイ <3382>、アドテスト <6857>、東京海上 <8766>、オリンパス <7733>。5銘柄の指数押し下げ効果は合計で約16円。

東証33業種のうち上昇は29業種。上昇率の上位5業種は(1)電気・ガス業、(2)石油石炭製品、(3)輸送用機器、(4)パルプ・紙、(5)建設業。一方、下落はの4業種のみで下落率の上位から(1)銀行業、(2)空運業、(3)小売業、(4)保険業。

■個別材料株

△DVx <3079> [東証S]

24年3月期配当予想を増額修正。

△ビジョナル <4194> [東証G]

今期も成長路線継続でプライム申請準備も。

△サンバイオ <4592> [東証G]

7月中間期最終損益の赤字幅縮小が株価を支援。

△エニーカラー <5032> [東証P]

第1四半期は想定以上の大幅増益決算に。

△エコナビスタ <5585> [東証G]

第3四半期営業利益が通期計画上回る。

△アイシン <7259> [東証P]

ギガキャスト導入と政策保有株式ゼロ目標を評価。

△アシロ <7378> [東証G]

第3四半期累計最終利益の通期計画超過を手掛かり視。

△イメージM <7793> [東証G]

第1四半期営業益1億6400万円で通期計画を超過。

△イントループ <9556> [東証G]

24年7月期は45%営業増益へ。

△ソフトバンクG <9984> [東証P]

英アーム<ARM>のIPO好スタートを評価。

▼クシム <2345> [東証S]

今期業績予想と中期計画の取り下げで見切り売り膨らむ。

▼FLネット <9241> [東証G]

前期は一転営業赤字に下方修正で東証は信用規制の臨時措置。

東証プライムの値上がり率上位10傑は(1)エニーカラー <5032>、(2)ネクステージ <3186>、(3)T-BASE <3415>、(4)大崎電 <6644>、(5)豊田織 <6201>、(6)三菱紙 <3864>、(7)ギフティ <4449>、(8)ソースネクス <4344>、(9)サインポスト <3996>、(10)ニーズウェル <3992>。

値下がり率上位10傑は(1)MSOL <7033>、(2)ブラス <2424>、(3)Hamee <3134>、(4)リンクユー <4446>、(5)ポールHD <3657>、(6)鎌倉新書 <6184>、(7)ギフトHD <9279>、(8)エニグモ <3665>、(9)メドピア <6095>、(10)鳥貴族HD <3193>。

【大引け】

日経平均は前日比364.99円(1.10%)高の3万3533.09円。TOPIXは前日比22.81(0.95%)高の2428.38。出来高は概算で23億9054万株。東証プライムの値上がり銘柄数は1227、値下がり銘柄数は553となった。東証マザーズ指数は739.90ポイント(1.14ポイント安)。

◆日経225先物テクニカルポイント(15日日中取引終了時点)

2023/09/15(金)16:10

●本文ここから--------------------------

15日の日経225先物は前日清算値比300円高の3万3280円で取引を終えた。テクニカルポイントは以下の通り。

33919.71円 ボリンジャーバンド3σ

33533.09円 15日日経平均株価現物終値

33395.00円 ボリンジャーバンド2σ

33280.00円 15日先物清算値

32870.30円 ボリンジャーバンド1σ

32810.00円 一目均衡表・転換線

32722.00円 5日移動平均

32565.00円 一目均衡表・先行スパン1(雲上限)

32558.93円 75日移動平均

32345.60円 25日移動平均

32340.00円 一目均衡表・基準線

32295.00円 一目均衡表・先行スパン2(雲下限)

31820.90円 ボリンジャーバンド-1σ

31296.20円 ボリンジャーバンド2σ

30771.49円 ボリンジャーバンド3σ

29627.05円 200日移動平均

◆日経225先物(引け後コメント)=FOMCが相場の転換点となるか

2023/09/15(金)18:31

●要約(ChatGPT併用)---------------

日経225先物(12月限)は前日比300円高の3万3280円で取引終了

寄り付き直後、3万3180円を安値にリバウンドして8月高値を上放れ

前場中盤、3万3330円まで上昇、前引け直後には3万3450円まで

後場は3万3400円近辺で上値の重さ、週末要因から持ち高調整とみられる動き

7月高値の3万3570円が次の目標、過熱感が警戒される中での9月SQ値突破で需給状況一変

来週のFOMCおよび日銀の金融政策決定会合の結果が相場の転換点となる可能性

来週の18日は祝日休場、本日のショートカバー入り、売買高は23億9000万株で7月28日以来の大商い

NT倍率は13.83倍、東京エレクトロンやソフトバンクグループ、KDDIが牽引

業種別では銀行が弱く、イベント前のリバランスの動きが見受けられる

手口面での主な取引先: バークレイズ証券、ゴールドマン証券、ソシエテジェネラル証券が買い越し、大和証券や野村証券が売り越し

TOPIX先物でもバークレイズ証券が買い越し、BNPパリバ証券やSMBC日興証券が売り越し

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪12月限

日経225先物 33280 +300 (+0.90%)

TOPIX先物 2405.5 +20.5 (+0.85%)

日経225先物(12月限)は前日比300円高の3万3280円で取引を終了。寄り付きはシカゴ日経平均先物清算値(3万3180円)を上回り、3万3230円と8月高値にツラ合わせして始まった。寄り付き直後に付けた3万3180円を安値にリバウンドを強め、ほどなくして8月高値を明確に上放れた。前場中盤にかけて3万3330円とボリンジャーバンドの+2σ水準まで買われ、その後利食いが見られたものの、8月高値水準での底堅さが意識され、前引け直後に3万3450円まで上げ幅を広げた。後場は3万3400円処での上値の重さが意識されるなか、週末要因から持ち高調整の動きも入り、3万3280円で取引を終えた。

日経225先物は前引け直後に3万3450円まで買われた後は、ボリンジャーバンドの+2σ水準での攻防となった。バンドは拡大傾向を見せているため、現段階では3万3400円を上回る水準に位置している。一方で、8月の戻り高値水準を上回ったことで、次のターゲットは7月高値の3万3570円となる。連日の大幅高により短期的な過熱感が警戒されやすいものの、日経平均株価の9月SQ値突破で需給状況は一変しており、ショートからのエントリーは避けておきたいところだろう。来週の米連邦公開市場委員会(FOMC)および日銀の金融政策決定会合の結果を受け、トレンドが一段と強まる展開を想定しておきたい。

来週の18日は祝日で休場になることから、本日は持ち高調整に伴うショートカバーが入ったとみられる。東証プライム市場の売買高は23億9000万株ほどに膨れており、先週末のメジャーSQ時の売買高を大きく上回り、7月28日以来の大商いとなった。この時は7月のFOMC通過後の米株高が材料視され、日経平均株価はその後8月1日に3万3488円まで上昇した。来週のFOMCも相場の転換点となる可能性があるため、ややロングに傾きやすいだろう。

なお、NT倍率は先物中心限月で13.83倍に上昇した。東京エレクトロン <8035> [東証P]やソフトバンクグループ <9984> [東証P]、KDDI <9433> [東証P]などが日経平均株価を牽引した。業種別指数では銀行の弱さが目立っており、イベント前のリバランスの動きであろう。FOMC、日銀会合が通過した後は、NTショートを巻き戻す動きが強まる場面がありそうだ。

手口面では、日経225先物はバークレイズ証券が2153枚、ゴールドマン証券が1207枚、ソシエテジェネラル証券が784枚、ドイツ証券が748枚、みずほ証券が728枚の買い越しに対して、大和証券が2258枚、野村証券が1332枚、SMBC日興証券が875枚、三菱UFJ証券が610枚、BNPパリバ証券が317枚の売り越しだった。

TOPIX先物はバークレイズ証券が2803枚、みずほ証券が1194枚、ビーオブエー証券が1084枚、ABNクリアリン証券が597枚、ドイツ証券が461枚の買い越しに対して、BNPパリバ証券が2329枚、SMBC日興証券が2096枚、モルガンMUFG証券が755枚、三菱UFJ証券が600枚、シティグループ証券が513枚の売り越しだった。

―――【NEWS】―――

◆海外ヘッドライン一覧(15日ロイター)

2023/09/15(金)21:38

・中国当局、国有保険会社設立し恒大人寿保険の資産と負債移管へ

・ECB、利下げ目標時期ない 6月との予想は誤りの可能性=副総裁

・ECB、必要なら追加利上げも=ラトビア中銀総裁

・ラガルドECB総裁、利下げ「議論していない」

・米アップル、フランスでiPhone12のソフトアップデートへ

・ロシア産ダイヤを禁輸、G7が数週間内に発表へ=ベルギー高官

・中国不動産の遠洋、全ての外貨建て債の支払い一時停止

・中国8月鉱工業生産と小売売上高、予想上回る 不動産投資は低迷

・中国の1-8月歳入、政策支援でも前年比+10%に鈍化

・ユーロ圏貿易収支、7月は黒字転換 エネルギーの輸入コスト低下

・株式への資金流入、過去1年半で最大=BofA週間調査

・中国証券会社の自己勘定為替取引、人民銀が縮小を指示=関係筋

・中国への海外直接投資、1─8月は前年比5.1%減少

・〔焦点〕温暖化でまん延加速、蚊と渡り鳥が拡散する感染症の脅威

・〔焦点〕ロ朝首脳会談、孤立国の結束で米主導の国際秩序に挑戦

・〔焦点〕「高金利の長期化」示唆するECB、来年利下げ予想の市場と温度差

・〔アングル〕酷暑の米国、労働者保護の法整備遅れ「まるで拷問」

・〔アングル〕イラン、軍がネット支配狙う スカーフデモ後に強まる規制

・〔ロイター調査〕南ア中銀、21日は金利据え置きへ 来年初めに利下げ開始か

・〔ロイター調査〕英中銀は21日に0.25%利上げ、追加措置見込む声も

・ドイツの自動車生産、中国からの脅威高まる=調査

・中国政府の土地販売収入、8月は前年比-22.2% 20カ月連続減

・動静不明の中国国防相、当局が取り調べか 解任との報道も

・中国、米ノースロップとロッキードに制裁 台湾への武器売却で

・アレン氏、ディズニーにABCなどの買収提案 100億ドル

・中国ロケット軍、部隊の欠点を発見=軍機関紙

・過度に緩い財政政策、インフレ促進する可能性=仏中銀総裁

・H&M、6-8月売上高「ほぼ横ばい」 生活費高騰が重し

・韓米高官、北朝鮮とロシアの軍事協力は国連制裁違反と主張

・ウクライナ軍、バフムト近郊の集落奪還と発表

・中国とザンビア、両国関係格上げ=国営メディア

・全米自動車労組の一斉スト、1日損失5億ドルとの試算も

・米自動車労組、ビッグ3の3工場で史上初の一斉スト入り

・BUZZ-南アランド上昇、ドル軟化で 目先は材料難

・北朝鮮の金総書記、ロシア極東の戦闘機製造工場視察

・中国の8月アルミ生産、前年比3.1%増 過去最高更新

・米自動車労組、ビッグ3の3工場で史上初の一斉スト入り

・中国8月鉱工業生産と小売売上高、予想上回る 不動産投資は低迷

・中国不動産市場の落ち込み加速、景気回復見通しに影

・中国人民銀、MLF通じさらに流動性を供給 予想通り金利据え置き

・インドネシア貿易黒字、8月は31.2億ドル 予想の約2倍

・豪中銀、ブロック氏が来週総裁就任 経済軟着陸も視野

・中国不動産の遠洋、全ての外貨建て債の支払い一時停止

・世界のEV販売、価格下落で2030年までに全体の3分の2も=調査

・EUの中国製EV調査は「行き過ぎ」、中国車は羨望の的=環球時報

・英仏独、イラン制裁継続へ 核合意の義務違反を指摘

・ベネチアの「危機遺産」登録見送り、ユネスコ 課題も指摘

・中国が英国要職者を勧誘、スパイ活動高度化=英政府

・50年までの排出ゼロ、年間2兆7000億ドル必要=コンサル会社

・欧州医薬品庁諮問委、米モデルナのコロナ改良ワクチン承認を推奨

・ウクライナ、東欧諸国の禁輸措置延長に反発

・ペルー中銀、政策金利を7.5%に引き下げ インフレ緩和で

・中国新築住宅価格、8月は10カ月ぶり大幅下落 市場悪化続く

・IMF・世銀、モロッコでの年次総会開催巡りなお方針未定=関係者

・OPEC、化石燃料需要巡るIEA予測に反論 「事実基づかず」

・グーグル、AIソフト「ジェミニ」初期版を一部企業に提供=報道

・EXCLUSIVE-トルコとロシア、天然ガスの輸出ハブ計画巡り対立=関係筋

・米セールスフォース、3300人新規採用へ=ブルームバーグ

・シンガポール、近隣国と協力してサプライチェーンを強化

・原油先物は10カ月ぶり高値、中国の預金準備率引き下げ受け

・米カジノ大手MGM・シーザーズにサイバー攻撃、大量データ流出か

・アルゼンチン、金利据え置き インフレ加速も政治コスト避ける

・EXCLUSIVE-中国国防相、先週のベトナム会合を健康理由に欠席 長期動静不明

・今年の「トリプルデミック」入院数、パンデミック前を超過へ=米CDC

・ファーウェイとSMICの規制強化を、米下院共和党が政権に要請

・バイデン氏の弾劾調査巡り米世論割れる=ロイター/イプソス調査

・米住宅購入、手ごろな価格の物件不足と高金利が足かせ=調査

・ウクライナ反転攻勢、東部で激戦続く 南部のロ軍に「大きな損失」

・投資銀ラザード次期CEO、2030年までに収入倍増を目指す

・EXCLUSIVE-米シティ、コンプラ・リスク管理部門で人員削減の公算=関係筋

・中国、EV調査巡りEUの「明白な保護主義」批判 独産業は懸念

・シタデル創業者グリフィン氏、株高持続を不安視

・米自動車ビッグ3とUAWの溝埋まらず 労使交渉、スト不可避か

・米アドビ、9―11月利益見通し予想超え 生成AI関連需要が堅調

・ディズニー、ABCニュース売却でネクスターと予備協議=関係筋

・米上場で急騰のアーム、空売り筋は1日以上待つ可能性=アナリスト

・FRB、金利見通し修正も データ強く=セントルイス連銀前総裁

・バイデン氏、共和党の政策を批判 歳出削減巡り

・UBSトップのエルモッティ氏、2026年末までの任期全うする決意

・米ナスダック、IPO調達額でNYSEに先行 アーム上場受け

・反ユダヤ投稿対応で批判受けるマスク氏、18日にイスラエル首相と会談へ

・ウクライナ軍、黒海のロシア艦艇やクリミアの防空システム攻撃

・アームが米ナスダック新規上場、終値25%高 時価総額650億ドル

▶[NEWS]インフレがもっと冷え込むとの見方にはリスクも留意(15日MINKABU PRESS)

2023/09/15(金)03:58

●要約(ChatGPT併用)---------------

今週のインフレ指標は粘着性があり、FRBの方針に前進があるとの見方も

ガソリン価格上昇がインフレの大きな要因

FOMCの結果は据え置きとの予想が強い

短期金融市場では年内に追加利上げの確率が50%弱

インフレが年末までに冷え込むシナリオは一見良さそうだが不確実性も

パンデミックによる半導体供給の中断で新車供給制限と中古車価格高騰

中古車・トラック価格はピークから下落しており、さらなる下落の可能性

自動車メーカーとUAWの労使対立によるストライキは中古車価格上昇のリスク

米CPIの8月の家賃は前年比で上昇、新規契約の家賃上昇率は減少の予想

他のサービス価格、特に医療保険のインフレが予想される

ガソリン価格の上昇により、FRBのインフレ対策が終結するとは言えない

ガソリン価格の上昇は航空運賃にも影響

投資家はインフレの冷え込みに賭ける可能性があるが、リスクも考慮すべき

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

今週発表の一連のインフレ指標はインフレの粘着性を示していたが、FRBにとってはまだ前進していると言えるとの指摘も出ている。大部分はガソリン価格上昇によるもので、市場はFRBへの見方を変えておらず、来週のFOMCは据え置きを確実視している状況。

短期金融市場は年内あと1回の追加利上げを50%弱の確率で織り込んでいる。インフレが年末までに冷え込むというシナリオは一見、良さそうには見えるが、上手く行かないケースも多分にあるという。

自動車価格を考えてみると、パンデミックにより半導体の供給が途絶えたため、新車の供給が大幅に制限され、中古車価格が高騰した。その後は半導体の供給が正常化し、新車の生産台数も回復したことで、中古車価格は下落している。水曜日に発表された米消費者物価指数(CPI)によると、先月の中古車・トラック価格は2022年1月の水準から10%下落。オークションでは中古車価格はさらに下落しており、マンハイム中古車価格指数はピーク時から18%下落している。さらに、新車との比較でパンデミック前の2019年の新車と中古車の価格差に戻るには、更に中古車価格は12%下落する必要があり、下落は今後さらに進む可能性があるという。

ただし、自動車メーカーと全米自動車労組(UAW)の労使対立が続いており、それは確実なことではない。ストライキによってディーラーへの車の供給が減れば、中古車価格は再び上昇する可能性があるとも指摘している。

住宅価格も冷え込みそうだ。米CPIの8月の家賃は前年比7.8%上昇したが、これは賃貸契約したばかりの人も、少し前に契約した人も含め、一般の賃借人が支払っている金額を反映している。そのため、新規の家賃の変化を捉えるには時間差があるが、新規契約の家賃の上昇率は大幅に低下しており、今後の米CPIでは、住宅インフレはより低くなることが予想されるという。

しかし、他のサービス価格は逆に上昇する可能性がある。例えば米労働省は10月から医療保険の新しいデータを米CPIに取り入れる予定で、エコノミストは医療保険インフレのペースが上がると予想している。

最後にガソリン価格の上昇がある。特にサウジとロシアによる減産を反映し、米国人がガソリン価格上昇を目の当たりにすれば、FRBがインフレとの闘いが終わりに近づいているとは言いづらくなる。エネルギーコストの上昇は航空運賃などにもある程度影響する。

よって、投資家がこの先のインフレの冷え込みに賭けるのは理に適っているのかもしれないが、リスクも留意すべきだと述べている。

▶[NEWS]FOMC、「タカ派的な据え置き」へ-利上げ完了示唆は控える見通し(15日ブルームバーグ)

2023/09/15(金)06:00

●要約(ChatGPT併用)---------------

来週のFOMCは利上げ完了を示唆せず、引き締め政策へのバイアスを維持する見通し

インフレ率は2%を超え、経済成長も堅調

JPモルガン・チェースのカスマン氏: 「利上げ完了の示唆はまずない」

14日のECB政策決定は「ハト派的な利上げ」、FOMCは「タカ派的な据え置き」の可能性

パウエル議長: 経済が冷え込んでいないとの指摘、インフレ抑制への取り組みを強調

FOMC後の最新予測では、今年の経済成長率見通しが引き上げられる見込み

LHマイヤーのタン氏: 9月の利上げ見送りの中、選択肢を強調する方が賢明

カスマン氏: 年内に政策金利の再度の引き上げが中央値予測に

11月または12月会合での利上げの可能性

FOMC後の記者会見で、パウエル氏はインフレ低下の進展とニュアンスを強調する可能性

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

パウエル米連邦準備制度理事会(FRB)議長が率いる来週の連邦公開市場委員会(FOMC)は、利上げ完了を示唆するには至らないもようだ。

インフレ率が依然として目標の2%を上回り、経済成長も堅調なことから、今月19ー20日の会合では政策金利を据え置くにしても、引き締め政策へのバイアスは維持する可能性が高い。

JPモルガン・チェースのチーフエコノミスト、ブルース・カスマン氏は、「FRBがこの段階で利上げ完了を示唆することは、まずない」と述べた。

14日の欧州中央銀行(ECB)政策決定は「ハト派的な利上げ」と受け止められたが、来週のFOMCは「タカ派的な据え置き」になる可能性が高まっている。

パウエル議長は8月25日、ジャクソンホール会合(カンザスシティー連銀主催の年次シンポジウム)での講演で、供給に合わせて需要を抑えながらインフレをさらに押し下げる取り組みの中で、当局者らは「経済が予想されていたほどに冷えていない兆候に注意している」と述べた。

来週のFOMC後に公表される最新のメンバー予測では、今年の経済成長率見通しが大幅に引き上げられると見込まれている。6月予測では中央値で1%成長が予想されていた。

LHマイヤー/マネタリー・ポリシー・アナリティクスのエコノミスト、デレク・タン氏は「パウエル氏が決定的な利上げ終了を宣言する余地はあまりないだろう」と話す。「9月に利上げを見送るのだから、選択肢が残されていることを強調する方が賢明だ」と述べた。

JPモルガンのカスマン氏は最新の金利予測分布図(ドットプロット)では、年内にもう一度政策金利を引き上げるというのがFOMCメンバーの中央値予測になりそうだと話す。その場合は、11月会合か12月会合に利上げの可能性が残される。

FOMC後の記者会見でパウエル氏はインフレを低下させたこれまでの進展を強調しながら、若干ニュアンスの加わった発言をするかもしれないと、カスマン氏は続けた。

原題:Fed Likely to Shy Away From Calling Interest-Rate Peak Next Week(抜粋)

▶[NEWS]ECBが10会合連続利上げ、総裁はピークに達したと確言はせず(14日ブルームバーグ)

2023/09/14(木)21:16 JST 更新日時 2023年9月14日 23:47 JST

●要約(ChatGPT併用)---------------

欧州中央銀行は10回連続の利上げを実施、中銀預金金利を4%に

ラガルド総裁は金利ピーク到達の確言を避け、ピークか否かは「言えない」とコメント

総裁はインフレ率を適時に目標に戻すための今回の決定が十分との判断を示す

ユーロは決定後に下落、債券は値上がり

トレーダーらは追加利上げの確率を20%前後と見込む

政策委員会の多数が利上げを支持、しかし一部は利上げ停止を望む

政策委員会は金利を景気抑制的な水準で維持する意向を再確認

総裁は将来の利下げの可能性について言及せず

利上げはインフレを抑え、景気に制限と打撃を与える可能性

ラガルド総裁: インフレ低下を望むが、リセッションは望まない

ECBスタッフの経済予測発表: 次数月は経済が弱い状態が続く

2023-25年の経済成長率が下方修正、インフレ率の予想も発表される

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

欧州中央銀行(ECB)は14日、10会合連続の利上げを実施した。ラガルド総裁は金利を高水準で維持する方向にかじを切る可能性を示唆したが、金利がピークに達したか確言は避けた。

ECBは中銀預金金利を0.25ポイント引き上げ、過去最高の4%とした。エコノミストと投資家は4%が今回の引き締めサイクルでのピークとみているが、ラガルド総裁はピークに達したかは「言えない」と述べた。

総裁は記者会見で「現在の判断では、今日の決定でインフレ率を適時に目標に戻すために十分な貢献をしたと考えている」とし、「焦点は恐らく若干、期間へと移るだろう。しかし、これがピークだと言っているのではない。そうは言えないからだ」と語った。

決定発表後、ユーロは下落し一時0.7%安の1.0656ドルと5月以来の安値を付け、債券は値上がりした。域内経済の成長見通しに対する懸念を反映し、トレーダーらは今や追加利上げの確率を20%前後とみている。

ラガルド総裁は、政策委員会の「確かな過半数」が利上げを支持したと述べたが、何人かは利上げ停止を望んだと明かした。会合前に当局者らは今回の判断が2022年7月の利上げ開始以降で最も微妙に均衡していることを認めていた。

政策委員会は金利を「十分に景気抑制的な水準に必要な限り」維持すると、あらためて表明。インフレが予想以上に長く高止まりした場合の追加利上げの余地を残した。

総裁は将来の利下げ可能性について、「そのような言葉を口にすることさえしなかった」と強調した。

利上げ決定は、執拗(しつよう)なインフレ圧力を抑えるために経済活動にさらなる制限を加え、景気に新たな打撃を与えることを意味する。

ラガルド総裁は「インフレは低下したが、われわれは低下が続くことを望んでいる」と述べ、「リセッション(景気後退)を引き起こしたくてやっているのではない。物価安定を望んでいるのだ」と説明した。

ラガルド総裁はECBスタッフによる最新の経済予測を発表し、景気は今後数カ月「弱い」状態が続くとの見通しを示した。

ユーロ圏が「緩慢で弱い成長の時期にあることは明らかだ。今は困難な時期だ」と述べた。

最新の経済予測では、2023-25年の成長率予想が顕著に下方修正された。インフレ率は24年に3.2%、25年は2.1%になると予想した。コアインフレ率は25年に2.2%と予想されている。

原題:

ECB Delivers 10th Hike as Lagarde Won’t Quite Confirm Rate Peak

ECB Hikes Interest Rates in 10th Salvo to Quash Inflation (3)

ECB Hikes Interest Rates in 10th Salvo to Quash Inflation (2)

ECB Raises Main Refinancing Rate By 25BPS to 4.50%; Est. 4.25%(抜粋)

関連記事:

ECBは利上げを完了、一段の利上げは痛みを誘発-市場関係者の見方

▶[NEWS]SoftBank's Arm jumps 18% in market debut to notch $60 bln valuation ソフトバンクのArmが市場デビューで18%上昇し、600億ドルの評価額を記録(15日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/09/15(金)04:54 AM GMT+9

●要約(ChatGPT併用)---------------

SoftBankのArm Holdingsの株式はNasdaqデビューでオファー価格を18%上回り、約600億ドルの評価を受けた。

株式は初公開価格の$51から$56.10で開始し、$60を超える価格まで上昇した。

この初日の上昇は、ウクライナの戦争と連邦準備制度の利上げの影響でIPO市場が崩壊した後、IPOを待っていた企業にとって好意的な兆候となる。

Instacart、Birkenstock、Klaviyoなどの高プロファイルな企業が近く公開を予定している。

ArmのIPOは、高成長の投機的な企業が高金利の新しい世界で依然として関心を引きつけるかどうかの大きなテストとなる。

SoftBankは2016年にArmを320億ドルで私有化し、2020年にNvidiaに400億ドルでArmを売却することに合意したが、規制上の障壁のためにその計画を放棄した。

Armは技術ハードウェアのエコシステムで不可欠で、世界中のほぼすべてのスマートフォンのチップデザインを提供している。

Armの最新技術を使用したチップには5%のロイヤリティ率が適用され、プレミアムスマートフォンはArmの最も先進的な技術を使用する可能性が高い。

2021年に取引の記録年を背景に高い評価を受けた現金を燃やすスタートアップを避けるようになった。

Armの強力なデビューは、他の技術企業がIPOを進めることを奨励する可能性があるが、2021年の泡立った市場への復帰を示すものではない。

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

Sept 14 (Reuters) - Shares in SoftBank's Arm Holdings (ARM.O) opened 18% above their offer price in their Nasdaq debut on Thursday, valuing the British chip designer at nearly $60 billion in its return to the public markets after seven years.

The stock opened at $56.10 per American Depositary Share compared with the initial public offering (IPO) price of $51, and steadily extended gains to just over $60.

The first-day jump bodes well for companies that have been waiting to list after the IPO market collapsed due to the war in Ukraine and Federal Reserve interest rate hikes.

"This pop can get people more excited about the IPO market for the rest of this year and going into 2024," said Owen Lau, senior analyst at Oppenheimer & Co.

High-profile names including grocery delivery service Instacart, German footwear maker Birkenstock, and marketing automation platform Klaviyo are preparing to go public in coming weeks. If those IPOs succeed, they will likely trigger a wave of stock market launches in 2024, bankers and analysts said.

"The Arm IPO is the most hyped listing we've had in the markets for a while," said Kyle Rodda, senior market analyst at brokerage firm Capital.com.

"It will also be a major test of risk appetite and whether these high-growth, speculative companies still attract interest in a new world of higher interest rates."

Arm secured a valuation of $54.5 billion on Wednesday after pricing its IPO at the top end of the marketed range, netting $4.87 billion for SoftBank (9984.T) , which still holds a 90.6% stake.

The Japanese investment giant took Arm private in 2016 for $32 billion. It has been looking to cash out some of its stake since at least 2020, when it agreed to sell Arm to chipmaker Nvidia (NVDA.O) in a $40 billion deal. It had to abandon that plan due to regulatory roadblocks.

Since then it has pivoted towards an IPO, though that also came with its own hurdles, including run-ins with the British government which was campaigning for the chip designer to list in London.

Despite a strong showing on Thursday, Arm's debut marks a climb-down from the $64 billion it was valued at last month when SoftBank bought the 25% stake of Arm it did not directly own from its Vision Fund unit.

But that has not dampened SoftBank CEO Masayoshi Son's enthusiasm for Arm, the chip designer's Chief Financial Officer Jason Child said in an interview on Thursday.

"He is quite bullish on the company. The price today or even in the near term isn't really his focus, the focus is where's the price gonna be in the in the future."

Arm is indispensable in the tech hardware ecosystem as its chip designs power nearly every smartphone in the world. It disclosed last month that its annual revenue had dropped 1% as its two largest markets - smartphones and personal computers - slumped.

Child said Arm can still boost sales as it was reaping a 5% royalty rate on chips made with the newest technology versus 3% with the previous version. Premium phones are more likely to use Arm's most advanced technology.

'HUMILITY'

Investors have over the last year begun to pay more attention to profitability, shunning cash-burning startups that had in 2021 fetched lofty valuations on the back of a record year for deals.

The 10 biggest U.S. IPOs of the past four years are down an average of 47% from the closing price on their first day of trading, the analysis of LSEG data as of Friday showed.

Investors who bought at the top of an intra-day price surge that often occurs in high-profile listings would have fared even worse, with an average loss of 53%.

"The deal was priced within its range, which tells me that investors are price sensitive and boards and investment banks are showing a little bit of humility," said Jordan Stuart, a portfolio manager at Federated Hermes.

While Arm's strong debut will likely encourage other technology companies to move forward with their IPOs, it does not likely signal a return to the frothy market of 2021, Stuart said.

Sectors such as biotech will likely remain dormant for the next one to two years until interest rates begin to fall, making stocks more attractive relative to bonds, he said.

"You will see not only a discernment among investors but some sectors completely absent from the market until the rate regime changes."

NASDAQ SCORES

Arm's debut also gives the Nasdaq (NDAQ.O), which won the listing, a potential boost to future revenue growth.

Large deals like Arm provide the Nasdaq with short-term publicity and is a long-term bet to boost recurring revenue the exchange collects from annual listing fees, analysts said.

"Anytime it (Nasdaq) gets a new listed company, it's able to drive revenue not just through the listing, but also through the other services that it sells to these listed companies on their exchange," said Andrew Bond, managing director and senior fintech analyst, at Rosenblatt Securities.

▶[NEWS]【市場反応】米8月輸入物価指数/9月NY連銀製造業景気指数、ドル買い強まる(15日フィスコ)

2023/09/15(金)21:46

●要約(ChatGPT併用)---------------

米8月輸入物価指数は前月比+0.5%と、7月+0.1%から伸びは予想以上に拡大し、22年5月以降ほぼ1年ぶり最大

9月NY連銀製造業景気指数は1.9と、8月-19.0から予想外のプラスに改善し6月来で最高

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米8月輸入物価指数は前月比+0.5%と、7月+0.1%から伸びは予想以上に拡大し、22年5月以降ほぼ1年ぶり最大となった。

同時刻に発表された9月NY連銀製造業景気指数は1.9と、8月-19.0から予想外のプラスに改善し6月来で最高となった。

米10年債利回りは4.33%まで上昇。ドル買いも強まり、ドル・円は147円74銭から147円95銭まで上昇。ユーロ・ドルは1.0662ドルから1.0648ドルまで下落した。

【経済指標】

・米・8月輸入物価指数:前月比+0.5%(予想:+0.3%、7月:+0.1%←+0.4%)

・米・9月NY連銀製造業景気指数:1.9(予想:-10.0、8月:-19.0)

▶[NEWS]【市場反応】米8月鉱工業生産/設備稼働率、ドルまちまち(15日フィスコ)

2023/09/15(金)22:26

●要約(ChatGPT併用)---------------

米8月鉱工業生産は前月比+0.4%と、7月+0.7%から伸びが鈍化も、予想は上回った

米8月設備稼働率は79.7%と、7月79.5%から低下予想に反し上昇し4月来で最高

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米8月鉱工業生産は前月比+0.4%と、7月+0.7%から伸びが鈍化も、予想は上回った。

同月設備稼働率は79.7%と、7月79.5%から低下予想に反し上昇し4月来で最高。

予想を上回った結果を受けてドル・円は147円85銭で高止まり。ユーロ・ドルは1.0665ドルと底堅く推移した。

【経済指標】

・米・8月設備稼働率:79.7%(予想:79.3%、7月:79.5%←79.3%)

・米・8月鉱工業生産:前月比+0.4%(予想:+0.1%、7月:+0.7%←+1.0%)

▶[NEWS]【市場反応】米9月ミシガン大消費者信頼感指数や期待インフレが予想下回る、ドル買い後退(15日フィスコ)

2023/09/15(金)23:26

●要約(ChatGPT併用)---------------

米9月ミシガン大学消費者信頼感指数速報値は67.7と8月69.5から予想以上に低下し、6月来で最低

1年期待インフレ率速報値は3.1%と予想外に7月3.5%から低下し、21年3月来で最低

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米9月ミシガン大学消費者信頼感指数速報値は67.7と8月69.5から予想以上に低下し、6月来で最低となった。また、米連邦準備制度理事会(FRB)がインフレ期待指標として注視している同指数の1年期待インフレ率速報値は3.1%と予想外に7月3.5%から低下し、21年3月来で最低となった。5-10年期待インフレ率速報値も2.7%と、予想外に7月3.0%から低下し、9月来で最低となり、FRBにとり朗報となる。

期待インフレ率の低下で、利上げの必要性も低下。朝方発表された製造業や輸入物価指数が予想を上回ったためドル買いが強まったが、消費者信頼感や期待インフレ率が予想を下回りドル買いが後退。ドル・円は147円94銭から147円70銭へ反落。ユーロ・ドルは1.0945ドルから1.0688ドルまで上昇した。

【経済指標】

・米・9月ミシガン大学消費者信頼感指数速報値:67.7(予想:69.0、8月:69.5)

・米・9月ミシガン大学1年期待インフレ率速報値:3.1%(予想:3.5%、7月:3.5%)

・米・9月ミシガン大学5-10年期待インフレ率速報値:2.7%(予想:3.0%、7月:3.0%)

▶[NEWS]タイトル(15日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/09/15(金)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

いいなと思ったら応援しよう!