【第602回】(前半)⦅赤松健議員緊急出演⦆マンガ図書館Z閉鎖!?(2024/11/6) #山田太郎のさんちゃんねる 【文字起こし】

文字起こし元の配信動画

発言者:

(山田さん) 山田太郎 参議院議員

(赤松さん) 赤松 健 参議院議員・漫画家

(小山さん) 小山紘一 政策秘書・弁護士

今日の内容

(山田さん)

「山田太郎のさんちゃんねる」です。今回は第602回、緊急出演ということで、赤松健さんにお越しいただきました。ありがとうございます。

(赤松さん)

ありがとうございます。よろしくお願いします。

(山田さん)

よろしくお願いします。今回の急なニュースとして、マンガ図書館Zの閉鎖が報じられ、我々も驚いています。この件について、赤松さんに詳しく説明していただきたいと思っています。

また、この件はクレジットカード規制を含む非常に由々しき事態だと考えていますので、今後の対応についても議論できればと思います。

本日の構成は2部になっています。第1部では、マンガ図書館Zの問題やクレジットカード表現に関する話題を扱います。第2部では、AFEEの副代表である炬燵ドラゴンさんをお迎えし、前回の衆院選の振り返りについて話します。

マンガ図書館Zについて

(山田さん)

まず「マンガ図書館Zとは何か?」と疑問に思う方もいるかもしれませんので、創設者の赤松さんに説明をお願いしたいと思います。

(赤松さん)

出版業界はかつて「斜陽の産業」と言われ、右肩下がりの状態が続いていました。このままではまずいと感じていた時に、電子書籍が登場しました。しかし、当時の多くの人は「電子書籍なんて売れない」と思っていました。

しかし、Kindleが登場し、私は電子書籍の時代が来ると確信し、電子書籍の会社を設立しました。当時は非常に珍しい試みでした。

その仕組みとして、漫画を無料で読めるようにし、途中で広告を表示する形式をとっていました。その広告収益は設立当初、100%作家に還元していました。私の持ち出しで運営していたわけです。

しかし、その後「赤松先生に負担させるのはおかしい」という声が上がり、サーバー代などの運営費用を徴収する形に変わりました。

マンガ図書館Zにはさまざまな特徴があります。まず、無料で漫画が読み放題です。今回、会社設立の裏話をお話しすると、無料で漫画を提供し広告収益を作家と分ける、レベニューシェアの会社が増えることは予想していました。

そのため、私たちは広告収益を100%作家に還元することで、将来的な搾取の防止を目指しました。結果として、こうした広告収益モデルのレベニューシェアを狙う会社は現れませんでした。

また、ラブひななどの作品を掲載する際も、「なぜ無料で、しかも収益を100%作家に還元するのか」といった疑問を抱く声がありましたが、そういった取り組みは他社に真似されず、全て自然と淘汰されていきました。これにより、作家が搾取される時代を未然に防ぐという裏の目的を果たしました。

(赤松さん)

マンガ図書館Zでは1万7,000冊以上の作品が無料で公開され、気に入った作品はPDFで購入も可能です。この電子書籍はソーシャルコピーが許可されており、例えば親しい人同士での共有は問題ありませんが、ネット上に流出させると著作権違反となる仕組みです。

電子書籍の購入者情報が刻印されており、このような配布モデルを提供する企業は今でも少ないと思います。同人誌ではダウンロード可能な作品もありますが、プロの作家が手掛けた絶版作品をPDFで購入可能にし、家族や友人との共有が許されるという点は独自の取り組みです。

さらに、万が一会社が倒産しても電子書籍が消えない仕組みになっており、これが今回特に役立ちました。不運ではありましたが、電子書籍の特性が生きた場面です。

マンガ図書館Zの閉鎖問題について

(赤松さん)

そのマンガ図書館Zに関する驚きのニュースが舞い込んできました。マンガ図書館Zは電子書籍のインターネット配信サービスを停止する決断をしたということです。

(赤松さん)

具体的には、広告収益以外にプレミアム会員費があり、これにより月に1回のソーシャルコピーガード付きPDFのダウンロード、成人向け書籍の閲覧が可能でした。

プレミアム会員費はクレジットカードやスマホ決済などを通じて徴収されていました。これを実現するために決済代行会社と契約し、代金を収集していたのですが、唯一の取引先であるこの決済代行会社から取引停止の通達を受けました。

(山田さん)

10月29日付のお知らせによると、先月、決済代行会社から「10月末で契約を解約せざるを得ない」と通知され、早急に協議を行ったものの、カード会社の判断によって覆すことはできませんでした。

ただし、この「カード会社」という表現は正確ではありません。一般的にクレジットカード会社を指すわけではなく、VISAやJCB、MasterCardなどの国際ブランドでもありません。正確には「決済系の会社」を意味していると理解してください。

議論が続く中、マンガ図書館Zの閉鎖に関して、一部では親会社ナンバーナインに問題があったのではないかという投稿も見られました。しかし、それはデマです。

親会社が問題であれば、そちらを閉鎖するはずです。実際には、マンガ図書館Z自体に問題があり、ナンバーナインは関係ありません。正式な発表もあると思いますが、デマ情報に惑わされないようにする必要があります。

【弊社子会社・Jコミックテラスが運営するマンガ図書館Zのサービス停止に関して】

— 株式会社ナンバーナイン【公式】 (@no9team) November 7, 2024

日頃よりナンバーナインを応援いただき誠にありがとうございます。

2024年11月5日、弊社子会社・Jコミックテラスが運営するマンガ図書館Zのサービス停止のお知らせを発表しました。…

(山田さん)

マンガ図書館Zの閉鎖は決済代行会社からの通告が原因です。この決済代行会社の背後にはアクワイアラがあり、その上に国際ブランド(VISA、MasterCard、JCBなど)があります。

しかし、「カード会社の判断」と表現されていますが、国際ブランドから直接指示があったわけではありません。赤松さんもツイートで経緯を説明しています。

(赤松さん)

通告以降、支払留保が発生し、月ごとの定額が支払われない状態にありました。これにより、サーバー代の支払いができず、運営継続が困難になり閉鎖に至ったのです。

契約内容にはその点が明記されていましたが、不合理だと感じています。決まった支払いは行われるべきです。運営継続ができなかったことについては、決済サービス企業に屈する形となり、申し訳なく思います。

決済システムの問題と規制の必要性

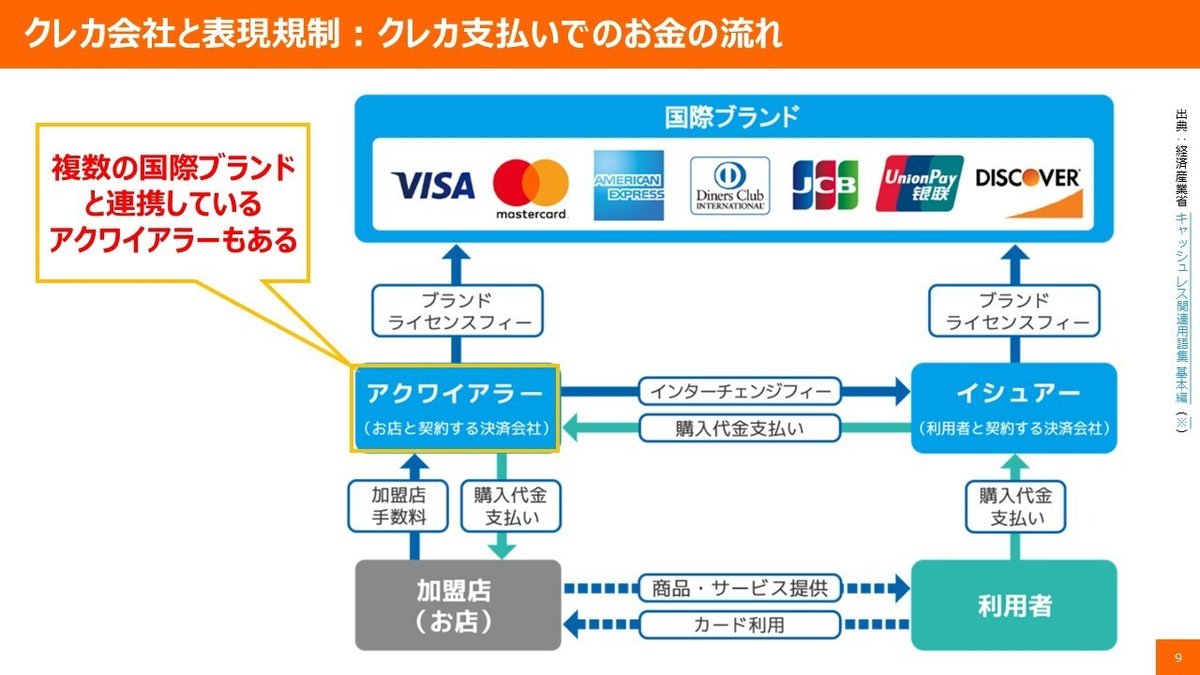

(山田さん)

コメントを整理し、理解しやすくするために、図を用いて説明します。まず、「加盟店」に該当するのがマンガ図書館Zです。この加盟店と契約する「決済代行会社」がアクワイアラと呼ばれ、その上には「国際ブランド」(例:VISA、MasterCardなど)が存在します。

(山田さん)

アクワイアラは多くの加盟店と取引を行い、そのやり取りが複雑なため、それを取りまとめる「決済代行会社」が存在します。決済代行会社は、支払いや請求の処理を行い、便利な役割を果たしています。

(山田さん)

今回の問題は、この決済代行会社から通告があり、取引停止となったことです。正確には「カード会社」ではなく、アクワイアラからの指示だった可能性が示唆されていますが、詳細は不明です。国際ブランド、イシュア(発行会社)、アクワイアラ、そして決済代行会社は、それぞれ異なる法律の適用を受けています。

(小山さん)

クレジットカード会社についての監督省庁は金融庁ではなく、経済産業省です。経済産業省は「割賦販売法」を所管しており、この法律に基づいてクレジットカードに関するルールが決まっています。

ただし、国際ブランド(VISAやMasterCardなど)はこの法律の規制対象外です。そのため、経済産業省が国際ブランドに直接指示を出すことはありません。

監督対象としては、イシュア(発行会社)、アクワイアラ、そして一部の決済代行会社が挙げられます。イシュアの中で「包括信用購入あっせん業者」に該当する場合は登録が必要で、監督が行われます。

アクワイアラと決済代行会社についても、クレジットカード番号などの取扱契約を締結している事業者は登録し、監督を受けることになります。

監督の内容には、改善命令、立ち入り検査、報告徴収などがあります。経済産業省は対応を行っており、具体的にどのような違反で監督権限が発動されるのかなど、詳細については現在事務所でも調査中です。

(小山さん)

次に、包括信用購入あっせん業者について説明します。これは、イシュア(カード発行会社)の一部で、分割払いなどが可能なカードを発行する事業者に該当し、現在243社が登録されています。

ただし、今回のマンガ図書館Zの件には関係がありません。関係しているのは「クレジットカード番号等取扱い契約締結事業者」です。これは、アクワイアラおよび決済代行業者の中でクレジットカード決済を可能にする契約を締結する事業者を指し、現在272社が存在します。

今回、マンガ図書館Zに通達を行ったのは、この272社のうちの1社と思われます。議員がこれらの事業者全てと個別に交渉することは現実的ではありません。また、このような事業者に対してどの勢力がどのような働きかけをしているのかは明確ではありません。

アクワイアラと決済代行会社は互いに複雑に絡み合っており、直接アクワイアラと取引する場合もあれば、決済代行会社が介入する場合もあります。さらには、アクワイアラと決済代行会社が一体化している場合もあります。

この272社はそれぞれ独自の判断を行う可能性があり、こうした自由な判断が可能であることは問題点です。例えば、赤松さんが述べた「支払留保」のような対応が簡単にできてしまうと、契約上の曖昧さが民間の決済に影響を及ぼすことになります。この点についても現在、調査を進めているところです。

(赤松さん)

私のツイートへのコメントで「決済会社が悪い」などと書かれていることがありますが、決済会社自体は努力を重ねています。例えば、支払留保の期間を短縮しようとしたりしています。

また、JCBも含めてと記載しましたが、「JCBまで屈したのか」と誤解されることがあります。それは違います。決済会社が駄目だとなると、全てが駄目になってしまうので、「JCBなら大丈夫だろう」と言われることが多いため、あえて記載しただけです。

(山田さん)

多くの人は、「VISAならVISAが全ての判断をしている」「JCBが全てを管理している」と思いがちですが、実際は異なります。端末を見ればわかるように、同じ端末で複数のブランドが扱えるのは、決済代行会社の存在やその統一化によって可能になっています。国際ブランドは、担保の役割を果たしているだけで、直接判断しているわけではありません。

(山田さん)

今回、ニューヨークのVISA本社にも行き、状況を確認しましたが、判断は現場(アクワイアラや決済代行会社)で行われていることがわかりました。

今回の件は防げませんでしたが、対応の順番としては親会社から始める必要があります。国際ブランド(VISA、JCB、MasterCardなど)は7大ブランドとされ、その中の5大ブランドは独占的な立場にあるため、働きかけはしやすい。ただし、決済代行会社は国内だけでも272社が関与している状況です。

「マンガ図書館Zのサイト停止に関するお知らせ」についてhttps://t.co/UmjE71Wzyf

— 赤松 健 ⋈(参議院議員・全国比例) (@KenAkamatsu) November 5, 2024

私が14年前に立ち上げたJコミ、現在の「マンガ図書館Z」が、11月26日でサイトを停止する決断をいたしました。私は既に経営からは退いていますが、今回のお知らせの文章は私が代表して書いたものです。…

(赤松さん)

私のツイートに書いた通り、この問題の手口や背景はある程度明らかになったので、山田太郎議員と協力し、前向きな対策を考えるための作戦会議を行いました。決済会社が努力していること、そして「JCBが裏切った」といった誤解を避けたいという点についても触れておきたいです。JCBの名前を出すとすぐに反応がありますが、決済代行会社が駄目なら全て駄目になるというのが実情です。

どの国際ブランド(VISA、MasterCard、JCBなど)であっても、決済代行会社や関連するアクワイアラが問題となれば、その影響は全体に及びます。JCBがどこかで使えるとしても、それが決済代行会社の判断であれば、他のブランドも同じ状況になることがあります。この点について誤解がないようにしたいと思います。結局、今回の問題は決済代行会社、もしくはその関連するアクワイアラが原因であると考えられます。

(山田さん)

今回の件について、違法なコンテンツであれば規制されるべきですが、今回のマンガ図書館Zは違法なコンテンツを扱っているわけではありません。さらに、ナンバーナインは特に関係がないことも繰り返し確認しておきます。

もう一つ重要なポイントは、決済プラットフォーマー(国際ブランド、アクワイアラ、決済代行会社、イシュアなど)が民間の判断で自由に決済を制限してよいのかという点です。

日本ではキャッシュレス決済の割合が約40%に達し、そのうちクレジットカードが83%を占めています。クレジットカードが使用できなければ、キャッシュレス決済の多くが実現できなくなるのが現状です。

(山田さん)

また、法律に詳しくない人もいますが、現金を使用しない方針をお店が取ることは合法です。契約自由の原則に基づき、キャッシュレス決済のみを受け付けることが可能です。現金が使えないことに不満を持つ人もいますが、現金の使用を拒否することは認められています。

これらを踏まえると、決済プラットフォームはもはや公共インフラの一部としての役割を担っていると考えるべきではないでしょうか。違法性があれば制限は理解できますが、今回のように違法性のない場合でも、民間の意図で判断されることは問題です。

(山田さん)

クレジットカードをインフラとして捉える考え方は非常に重要です。国のサイバーセキュリティの観点からも、クレジットカードは重要なインフラの一部とされています。

例えば、ガス、電気、交通などの他のインフラには監督官庁が存在し、民間で運営されていても、鉄道の場合は乗客を選別するような勝手な判断は許されていません。クレジットカードも同様に、もしインフラとするならば、各社が違法でないものに対して「扱わない」などの意図的な対応をすることは避けるべきです。

(小山さん)

インフラサービスである以上、全ての人が利用できることが前提です。契約自由の原則は存在しますが、制限されることもあり得ます。ただし、現行の割賦販売法はそこまで踏み込んではいません。

今後、民間のカード会社が不透明な理由で決済を拒否することが正当化されると、経済安全保障の観点からも問題が生じます。重要インフラとしてのカード決済が、例えば安全保障上の攻撃を受ける場合、カード会社の判断一つで広範な決済が停止される恐れがあります。

したがって、経済安全保障上も、クレジットカードを含む決済プラットフォームに関しては規律が必要です。この問題は今後重要なポイントになるでしょう。

クレカ表現規制への今後の対応

(山田さん)

赤松さんとの議論や政治的な取り組みとして、クレジットカードによる表現規制への対応を考えています。この問題への対応として、3つの大きなポイントがあると考えています。

(山田さん)

1つ目は「優越的地位の乱用」としての対応です。国際ブランド、アクワイアラ、決済代行会社などが加盟店の取引可否を決定し、それが勝手に行われる場合、これは優越的地位の乱用に当たるのではないか、という議論です。公正取引委員会(公取)が独占禁止法の枠組みでこれを取り締まるべきではないかと考えています。

この問題について、私は何度も公取を呼んで党内で議論を行ってきました。公取の見解としては、独禁法は経済的な地位の「優越的地位の乱用」を取り締まるものであり、特定のコンテンツの好悪には関与しないとしています。しかし、上からの判断で「これは使えない」と市場や現場を歪める行為は、広い解釈で優越的地位の乱用と見なされるべきではないかと考えています。

(小山さん)

コンテンツの内容を問わず、支払い留保を乱用できる状況は「優越的地位の乱用」と考えられます。これに従わなければキャッシュフローが止まり、会社が倒産する恐れがあるため、問題の深刻さは明白です。

もし会社が倒産した場合、その未払い金はどこへ行くのでしょうか?さらに、意図的に商品を販売できなくすることも可能です。曖昧な契約が存在する中で、これほど強力な対抗措置が取れるのは問題です。会社がキャッシュフローを失い倒産すれば、裁判を起こす資金すらなくなることも考えられます。

決済代行会社が複数の支払いをまとめて管理し、その代金の支払いを停止することで、企業全体に深刻な影響が及びます。単なる債権回収の問題とは異なり、規律が必要な問題です。

例えば、実店舗ではクレジットカード決済が可能な商品が、オンラインでは制限されるのは不自然です。実店舗で合法的にカード決済できる商品が、ネット上でだけ規制されるのは、デジタル時代において合理的とは言えません。

(山田さん)

VISAの国際ブランドに関する話では、「国際ブランドとしては取引内容に関与しない」という立場が示されています。VISAはインフラ会社として、スムーズな決済を提供することを仕事とし、法律に違反しない限り、取引内容を管理する義務はないと述べています。

たとえば、銃の購入に関しても、VISAは「価値判断をしない」と明言しており、合法である限りその取引に介入しないという姿勢です。これは、JCBやMasterCardなど他のブランドについても同様の考えがある可能性があります。

このような背景を踏まえ、インフラ会社としての規律を守り、プラットフォーム全体で統一された方針を持つべきだと考えられます。

さらに、プラットフォームとしての規律やインフラとしての規制の必要性も指摘されています。これまでは、Appleのような企業がアプリケーション代に追加料金を課すなど、プラットフォーマーが自由に行動する例がありました。

こうした行為は、社会的・公共的役割を持つインフラとして適切ではありません。キャッシュレス時代において、現金が不要で取引できる状況が普及しているため、決済関連の判断が社会全体に与える影響は大きくなっています。

したがって、政府を含む監督機関が、違法性がない限り自由な取引を保証するべきです。1つのカード会社や決済代行会社、アクワイアラの判断が社会の混乱を招かないよう、適切な規律を設ける必要があります。

(小山さん)

先週行われた女子差別撤廃委員会の問題でも、日本の漫画やアニメに対して「規制や監視が必要だ」という議論がありました。今回のクレジットカード会社や決済代行会社からの対応も同様です。

赤松さんが運営していたマンガ図書館Zの一部コンテンツに対して「駄目だ」というレッテルが貼られました。これが問題なのは、日本がコンテンツ政策を推進し、漫画やアニメの海外展開を積極的に進めている中で、これが足かせとなり、国際的な競争で不利になる恐れがあることです。

合法であり問題がないと主張して戦わなければ、グローバル展開において大きなハンデを負うことになります。

また、山田さんや赤松さんが尽力してきた海賊版対策にとっても、マンガ図書館Zが読めなくなることで、ユーザーが海賊版サイトに流れてしまう恐れがあります。

これは権利者にとっても損失であり、日本の文化において「仕方がないから海賊版を利用する」という風潮が再び広がる可能性があります。

知的財産調査会の提言には、国立国会図書館で絶版図書を公開することが法律で可能とされていますが、実際には公開されていません。このような状況も含めて、今後は複合的な対策が必要になると考えています。

(赤松さん)

今回の件については多くのニュースで取り上げられましたが、冷静な対応が必要です。私は前向きな形で進むことが望ましいと考えています。一部のコメントには「決済代行会社を晒し上げろ」「攻撃しろ」といった過激なものもありますが、私はそのような対応は好ましくないと考えています。

過去に、私の作品『ラブひな』がAppleでBANされたことがあります。12巻が問題視されましたが、裸ではなく温泉でのバスタオル姿でした。それでもBANされた経験を持つ議員はおそらく私だけです。

(赤松さん)

この経験はAppleやGoogleのアプリストア規制を強化した際にも役立ちました。今回の出来事も、表現の自由を守るための政策や反論の材料として前向きに活かせると思っています。

しかし、支払い留保までの時間が短すぎて、対策が間に合わず屈する形になったのは非常に悔しいです。この場を借りて皆さんにお詫び申し上げます。

(山田さん)

マンガ図書館Zの件やその他のBAN事例についても調査を進め、理由を追究し、対策を講じなければなりません。全ての国際ブランドや272社のアクワイアラに働きかけることで解決できるならば、それを行いますが、問題はもっと根深いと感じています。

国として流通や表現の自由を守るための仕組みを構築しなければ、現在指摘されているマンガ・アニメ・ゲームの表現問題だけでなく、他の分野にも影響が広がる可能性があります。

(赤松さん)

今回のような経験を持つ私と、カード会社と対話した山田さんの連携は、非常に力強いものです。これを活かし、しっかり取り組んでいきたいと考えています。

(山田さん)

この問題は、カード会社に行って言質を得たというような単純な話ではありません。仮に私が国際ブランドのカード会社に行って「我々は契約上、好ましくないコンテンツは扱いません」と言われた場合、事実上、それで終わりです。このような状況が可能であることが問題です。

そのため、国内の関係者と協力し、その会社やブランドがどのようなポリシーを持っているかを徹底的に調査・研究した上で、適切なアプローチを行う必要があります。

これにより、カード会社のトップが「そういうことはしません」と明言したという事実が重要となり、他の関係者も同じ方針を検討するかどうかを見守る必要があります。

無闇に攻撃的な態度で「おかしいではないか」と戦うのではなく、民間企業が「暴力シーンやエログロ(倫理に反する)のコンテンツは扱わない」と言えば、それで交渉が終了し、状況を悪化させるだけです。だから今回のように主要ブランドのトップが方針を述べたことは大きな意味を持ちます。

今後は他のプラットフォーマーの対応を見つつ、国としても「優越的地位の乱用」や「プラットフォームやインフラの規律規制」を進められるかどうかを探りたいと考えています。

ナンバーナインとの関係についても誤解が広まっているようですが、マンガ図書館ZがBANされる理由はありません。こうした誤情報の流布は、経済活動において脅威となるため、冷静な視点で見ていただきたいと思います。

赤松さんもこの問題については発言しづらかったかもしれませんが、私としては強く「事実は違う」と訴えていきたいと思います。今後、正式な発表も行われる予定と聞いていますので、その内容に注視したいと思います。

この状況を乗り越えるために、団結して取り組む必要があります。これからも皆さんのご協力を得ながら、重要な課題に立ち向かっていきたいと考えています。

赤松さん本日はありがとうございました。