返還インボイスの交付と免除について解説!

1.Q&A

Q:返還インボイスとは何ですか?

A:返還インボイスは、適格返還請求書といって、インボイス発行事業者が返品や値引きなどの理由で対価の返還を行う時に、発行する書類のことです。

インボイス制度では、インボイス発行事業者に、インボイスだけではなくて、返品や値引きなどが生じた時の返還インボイスの発行についても義務づけしています。

出典 国税庁HPインボイス制度に関するQ&A 問27

買手は、消費税額の計算の時に、インボイスで仕入にかかる消費税額を集計しています。もし返還インボイスがなければ、返品分の消費税額が差し引かれないため、仕入にかかる消費税控除の計算が正しくできません。

結果として、買手は本来よりも納付税額が少ないことになってしまいます。

そのため、インボイス発行事業者には、返品や値引きなどが生じた時には返還インボイスの発行も義務づけしているのです。

Q:返還インボイスの対象内容は?

A:売上げに係る対価の返還等となります。具体例は、以下となります。返品、値引き、割戻しなどです。

以下の図もご覧ください。

Q:返還インボイス(=適格返還請求書)の記載事項はどのようなものですか?

A:例えば、以下の記載例をご覧ください。

① インボイス発行事業者の氏名又は名称及び登録番号

② 対価の返還等を行う年月日及びその基となった取引の年月日

③ 取引内容(軽減税率対象品目はその旨)

④ 税率ごとに区分して合計した対価の返還等の金額(税抜or税込)

⑤ 対価の返還等の消費税額等又は適用税率

Q:返還インボイス交付義務免除は、どんな事業者が対象ですか?

A:結論、全ての事業者です。事業者の制限はございません。

Q:返還インボイス交付義務免除の適用期限はありますか?

A:結論、ありません。適用期限の定めのない恒久的措置です。

Q:交付義務免除を判断する金額が1万円ということですが、こちらは税込みですか?税抜きですか?

A:「税込金額」となります。

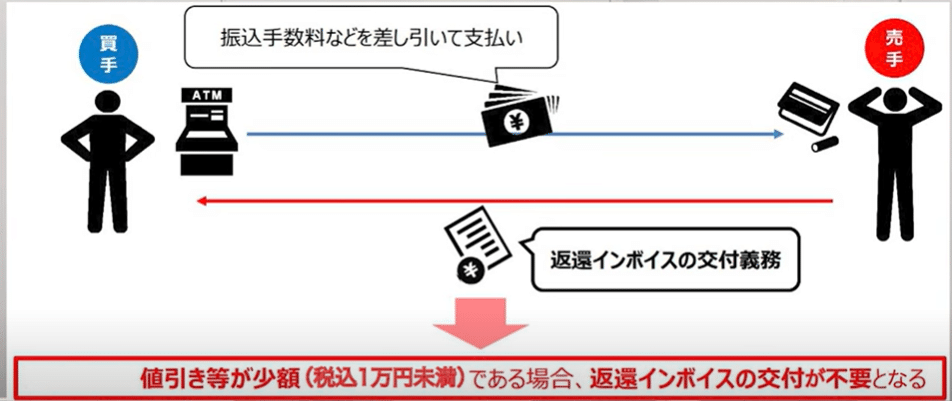

Q:売り手が負担する振込手数料を会計上、売上値引きではなく、支払手数料として処理する場合は、どうなりますか?

A:売り手が支払手数料、すなわち課税仕入れとして処理している場合には、そもそも返還インボイスの交付は必要ありません。

一方、売り手が会計上は支払手数料として処理していても、消費税上は対価の返還等として取り扱うこともできます。

その場合、返還インボイスの交付義務免除の対象となり、値引き等が税込み1万円未満である場合、返還インボイスの交付は不要で対応できます。

出典 国税庁HP

インボイス制度に関するQ&A 問27~問30

2.最後に

この記事を見て、少しでも返還インボイスへの理解が深まれば幸いです。YouTubeの動画でも説明していますので、よければご覧ください。

3.YouTubeの動画

https://www.youtube.com/watch?v=4VHrC709TpQ