ETH-フレキシブル

(下記で述べられている見解は、著者の個人的見解であり、投資判断の根拠となるものではなく、また投資取引の推奨やアドバイスとして解釈されるべきものではありません)

現在、George SorosのAlchemy of Financeを読んでいますが、それに触発されて、ETHマージに関する私のマクロテーゼについて、この意識の流れを書くことにしました。ソロスは、マクロ投資に関して言えばゴートです。Paul Tudor Jones や Stan Druckenmiller など、彼の信奉者はそれぞれスーパースターですが、彼らの成功の多くは、ソロスが長年にわたって解明してきた戦略と原則に負うところが大きいのです。金融の錬金術』は、何が市場を動かしているのかについて魅力的な哲学的議論を展開しており、自分や他人のお金を管理する技術について真剣に考えているのであれば、必読の書といえるでしょう。

ソロスの中心的な理論は、彼が「再帰性の理論」と呼ぶもので、市場参加者と市場価格の間にフィードバック・ループが存在するというものである。基本的な考え方は、ある市場状況に対する市場参加者の認識が、その状況がどのように展開されるかに影響を与え、それを形成するというものである。市場参加者の期待が市場の事実(いわゆる「ファンダメンタルズ」)に影響を与え、それがまた参加者の期待を形成し、といった具合に。つまり、市場参加者は、意識的であろうとなかろうと、自分たちが推測する未来を実現するために大きな役割を担っているのです。彼らのバイアスは、未来が自己実現的な予言となるため、価格の上昇または下落傾向を強化することができます。

以上、再帰性理論の簡単で不完全な説明でしたが、この先、さらに詳しく説明します。とりあえず、この話を暗号に戻し、それがどのようにマージに関係するかを考えてみましょう。

入力について

イベント

The Mergeが成功するか、しないか。これが私たちが取引している未来のイベントです。マージ自体はETHの価格に影響されず、イーサリアムのコア開発者のスキルにのみ基づいて成功または失敗します。

構造的な流れ

The Mergeでは2つのことが行われます。

各ブロックのProof-of-Work ETH排出量(つまり、ネットワークを維持するために提供された計算力の対価としてマイナーに支払われていたETH)を削除します。現在、これらの排出量は1日あたり合計約13,000ETHです。今回の合併により、採掘業者に支払われる1日約13,000ETHの代わりに、1日約1,000~2,000ETHがネットワークバリデータ(ETHを売り出す人々で、ETH取引が有効か無効かの判断を助ける代わりに多くのETHを受け取る)に送られると予想されています。これらの排出は、ETHの価格やイーサリアムネットワークの使用量に関係なく、同じ割合で発生する予定です。

一定量のガス料がブロックごとに燃やされます

(これらの料金の支払いに使用されたETHは、流通から永久に取り除かれることを意味します)。この変数は、ネットワークの使用量に依存します。ネットワークの使用量は反射的変数ですが、これについては後で詳しく説明します。

ETHの総上昇量=Block Emission - Gas Fees Burnt

Block Emissionは、現在のローカルな条件下では一定として扱うことにします。このローカル条件は破られる可能性がありますが、それは超長期的(つまり数百年単位)なものでしょう。したがって、この変数を快適に定数として扱うことができる。

Gas Fees Burntはネットワークの使用量に依存する。

インフレ=ブロックの排出量>ガス料金の消費量

デフレ=ブロックの排出量<ガス料金の消費量

ETHがデフレ通貨になると考える人は、ネットワークの使用量(したがって、ユーザーが支払う手数料で燃焼したETHの量)が、バリデータへの報酬としてブロックごとに排出されるETHの量を無効にするほど高くなることも信じなければならない。しかし、彼らが正しいかどうかを評価するためには、まず、イーサリアムのような暗号ネットワークがどれだけ利用されるかを決定するものは何か、と問う必要があります。

ユーザーは、レイヤー1のスマートコントラクトネットワークチェーンを選択する際に多くの選択肢を持っています。他のレイヤー1チェーンには、Solana、Cardano、Nearなどがあります。以下は、ユーザーがあるチェーンを選択する際に影響を与えると私が考える要因です。

マインドシェア - どのチェーンがより広く知られているか?ソーシャルメディアとブログ投稿は、様々なレイヤー1チェーンについて情報を広める主要な媒体です。

アプリケーション - どのネットワークが最も強固な分散型アプリケーション(dApps)のセットを持っていますか?これらのアプリケーションのうち、カテゴリーリーダーとなっているのはどれですか?これらのアプリケーションのうち、取引に最も流動性があるのはどれか?など。

マインドシェア

マインドシェアとETHの価格は、反射的な関係にあります。上の図は、「イーサリアム」のGoogle検索トレンドとETHの価格を示したものです。ご覧の通り、両者は非常に密接に相関しています。この2つのデータ系列に相関をかけると、r=0.77となります。概念的には、これは理にかなっています。イーサリアムネットワークへの関心は、そのネイティブトークンの価格によって上下します。価格が上昇すると、ETHについて聞き、ネットワークを購入し使用したいと思う人が増え、価格がさらに上昇します。

アプリケーション

ネットワーク上のアプリケーションの質は、そのエンジニアの質と量から始まります。開発者というのは、人に使ってもらうものを作るわけです。もし、そのネットワークを使っている人がいなければ、そのネットワークで開発することはないでしょう。もちろん、開発者は自分がよく知っている言語でコーディングしたいものですが、その好みは、ある分散型ネットワークで交流できるユーザーの数には二の次です。

開発者の数は、彼らの創作物がサービスを提供できるユーザーの数に直接関係しています。そして、上記で確立したように、あるネットワークのユーザー数は、そのネイティブトークンの価格に直接関係しています。そして、ユーザー数と価格は反射的な関係を共有しているので、開発者数と価格も反射的な関係を共有しているはずです。価格が上がれば、イーサリアムのことを知る人が増え、ネットワークを利用する人が増え、大きく成長するユーザー層を惹きつけるために、ネットワーク上でアプリケーションを開発する開発者が増えます。優れたアプリケーションであればあるほど、より多くのユーザーがネットワークに参加する。このように、私たちはぐるぐる回っているのです。

出力について

ETHのデフレの大きさは、ガス料金の燃焼量に依存する。

ガス代の燃焼量は、ネットワークの使用量に依存する。

ネットワークの使用量は、ユーザー数とアプリケーションの質に依存する。

ユーザーの量とアプリケーションの質は、ETHの価格と反射的な関係にある。

したがって、推移的性質により、デフレの大きさとETHの価格は反射的な関係にある。

それを踏まえて、将来の状態として2つの可能性があります。

The Mergeが成功する

The Mergeが成功すると、価格と通貨デフレの量との間に正の反射的関係が生じます。したがって、トレーダーは、価格が上がれば上がるほど、ネットワークの利用が増え、デフレが進行して価格が上昇し、ネットワークがより利用されるようになり、その結果、ETHを今日購入することになる、と分かっている。これはブルにとっての好循環です。天井は全人類がイーサリアムのウォレットアドレスを持つときです。

The Mergeが実現しない

The Mergeに失敗した場合、価格と通貨デフレの量には負の相関がある。逆に言えば、価格とインフレ率の間には正の相関がある。したがって、このシナリオでは、トレーダーはETHをショートするか、保有しないことを選択することになると思います。

この関係には、ネットワークが最も長く稼働している分散型ネットワークであるという点で床があります。ETHは、マージシナリオなしに非常に大きな時価総額を叩き出しました。最も人気のあるdAppsはイーサリアムを使用して構築されており、イーサリアムはまた、あらゆるレイヤー1チェーンの中で最大の開発者数を保有しています。このことを踏まえ、また以前のエッセイ「最大入札」で述べたように、私はETHがTerraUSD / Three Arrowsの暗号クレジットメルトダウン時に経験した800ドルから1000ドルの価格より低くなることはないと考えています。

市場の見方

さて、この合併が成功するか失敗するかについて、市場がどのように考えているかを判断する必要があります。

私の考えでは、それはETH/BTCの為替レートを示す以下のチャートから確認するのが一番です。高くなればなるほど、ETHはビットコインをアウトパフォームしています。ビットコインは暗号資本市場の準備資産であるため、現段階でETHがそれを上回っている場合、私には、市場が合併の成功の可能性がますます高まっていると考えていることを意味します。

暗号クレジットの巻き戻しの余波以来、ETHはBTCを約50%アウトパフォームしています。ですから、市場は合併の成功が目前に迫っていることに自信を深めていると考えるのが妥当だと思います。現在、イーサリアムのコア開発者が提唱しているマージ予定日は、2022年9月15日です。

しかし、これはあくまでスポット市場の意見です。デリバティブのトレーダーはどう考えているのだろうか。

上の図は、イーサーの先物期間構造を示しています。先物の期間構造は、先物契約の現在の価格を満期別にプロットしたものです。これにより、原資産であるスポット価格に対する先物契約のプレミアムまたはディスカウントを計算することによって、異なる満期の需給状況を予測することができます。

バックワード=先物価格<現物価格、先物は割安で取引される。

コンタンゴ=先物価格>スポット価格、先物の取引はプレミアム

2023年6月までの曲線全体がバックワーデションで取引されていることを考えると、満期日までのETHの価格が現在のスポット価格よりも低くなると先物市場が予測していることを意味し、マージンでは買い圧力よりも売り圧力の方が大きくなります。

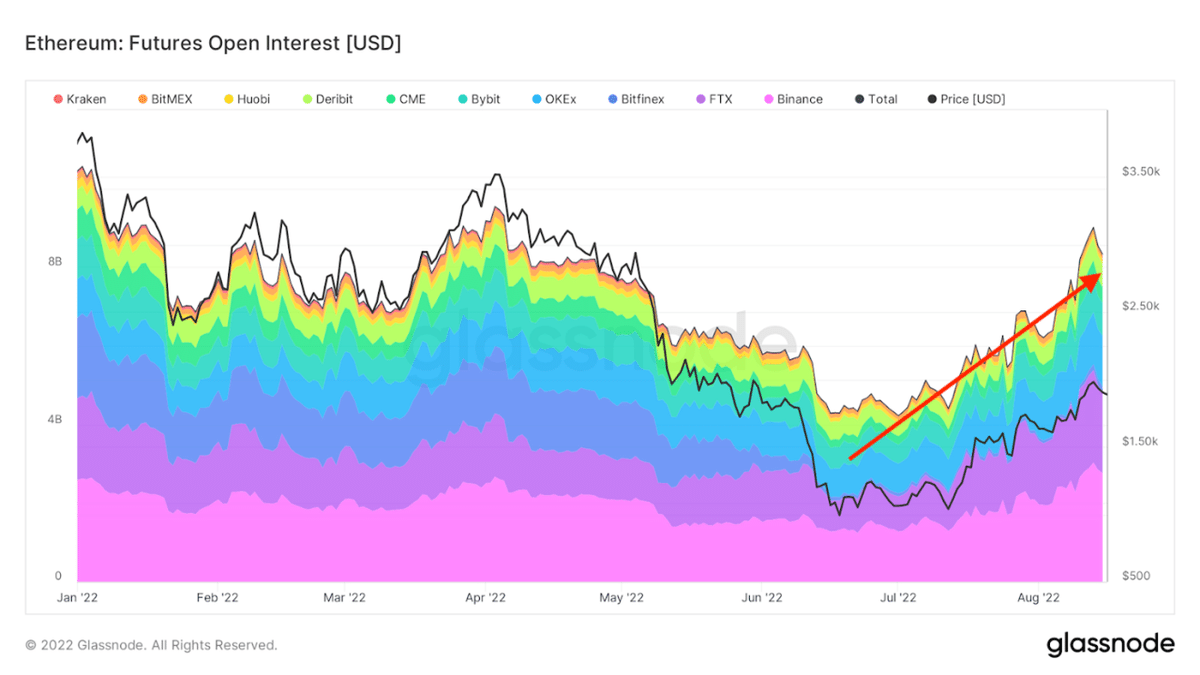

これは、ETH先物の建玉のチャートです。建玉とは、ある時点で市場参加者が保有している未決済の先物契約の総数です。ご覧の通り、6月中旬の暗号クレジットメルトダウン時に経験した安値から上昇中です。カーブがバックワーデションになるのと同時に、建玉が増加しているのです。私には、これは証拠金取引における売り圧力が高く、高まっていることを示しています。逆に、カーブがコンタンゴ(先物価格>現在のスポット価格)で建玉が増加している場合、マージンでの買い圧力が高く、上昇していることを示唆します。

現在の売り圧力の理由は2つ考えられます。

1.現物のETHを保有しているが、合併が成功するかどうか、またはいつ起こるかがわからないため、現在のスポット価格よりも高い価格で先物契約を売却して、ETHエクスポージャーの全部または一部をヘッジしている場合。

2.合併が起こると予想し、ETH信奉者の一部の派閥が合併に抵抗してETH Proof-of-Workチェーンを維持するためにフォークを作成する際に、mintされてすべてのETH保有者に配布される無料のチェーンスプリットトークンを受け取ることができるようにしたいと考えているのでしょう。つまり、あなたは現物のETHをロングしていますが、先物契約を売ることでETHのエクスポージャーをヘッジしたいのです。先物契約を、受け取ったチェーンスプリットトークンの価値を下回る割引価格で売れば、利益が出ます。

これらの方向性のある先物の流れの反対側には、マーケットメーカーがいます。彼らはデルタニュートラルポートフォリオを運用しており、ETHへのアウトライトなエクスポージャーを取らないことを意味します。したがって、先述した動機で売り手から先物を買うと、ヘッジするためにスポット市場でETHを物理的に売らなければなりません。このため、現物市場には売り圧力がかかります。

しかし、ETHがBTCを50%アウトパフォームしていることを、私は今、お見せしました。スポット市場でのマーケットメーカーによる売りは、ブル勢のロングフローにはかなわないのです。これは大きな励みになります。それは、マージが成功するという市場の確信が過小評価され、マーケットメーカーのショートスポットヘッジフローによって覆い隠されていることを意味します。

もし市場が合併の可能性が日に日に高まっていると考えているならば、合併が成功した場合、先物取引でヘッジしていた人たちはどうなるのだろうか。

1.マージが成功すれば、スポットETHを保有している人はヘッジを買い戻すので、ETHのロングとなり、上で説明した正の反射性の恩恵を受けることができます。

2.マージが成功し、チェーンスプリットトークンが配布された場合、それらは価値がある限り売却され、ポジションをヘッジしていた人はすぐにそれを解消します。今、彼らはスポットETHを売って完全にポジションを解消することを決めるかもしれませんが、私はそのようなトレーダーは少数派であることに賭けています。ETHはカバーされず、正の反射性から恩恵を受けることができます。

マージンが成功すれば、マージンでの買い圧力につながり、その過程でマーケットメーカーの先物ポジションが反転すると思います。先物のロングとスポットのショートから、フラットまたは先物のショートとスポットのロングになる。ショートしているスポットをカバーしなければならず(つまりスポットを買う)、もし先物をネットでショートさせられたら、今度は市場に出てスポットを追加で買わなければならない。合併前のバックワーデーションをもたらしたデリバティブのフローの巻き戻しは、合併後のコンタンゴをもたらす。

売買の判断

合併が予定通り成功すると信じている人にとって、問題は、強気の見方をどのように表現するかということです。

スポット/現物ETH

最も単純な取引は、不潔なフィアットをETHのために売却すること、または暗号ポートフォリオでETHをオーバーウェイトすることです。

リドファイナンス

Lido Financeは最大のEthereum Beacon Chainバリデータです。Lidoは、あなたがバリデーター報酬を得るために彼らとETHを賭けることを可能にします。その見返りとして、Lidoは獲得したETH報酬の10%を受け取ります。LidoはトークンであるLDOを発行したDAOを持っています。

さらにマージリスクを取りたいなら、これは魅力的な選択肢です。Lidoの価値提案はマージが成功するかどうかに完全に依存しているため、スポットETHを所有するよりもリスクが高くなります。

このようにマージに対するベータが高いため、LDOは6月中旬の暗号クレジットメルトダウン以来、6倍以上上昇しています。

ETH先物のロング

取引にレバレッジを加えることでより多くのジュースを望む人には、ETH先物のロングが良い選択肢となります。ネガティブベーシスのため、ロング先物ホルダーはETHのエクスポージャーを取るためにお金を得ます。

ベーシス = 先物 - スポット

期間構造を見ると、2023年12月満期の先物が最も安い。マージが成功すれば、残存時間から、ショートのカバーで、コンタンゴに大きく振れるはずだ。2023年9月限の先物は、合併後1~2週間の時間的価値が残っており、12月限をロングした場合のようなベーシス・エフェクトは得られない。

ETHコールオプションのロング

レバレッジが好きだが、先物取引のように清算される心配はしたくないという人にとって、コールオプションの購入は良い戦略です。9月と12月の先物のインプライド・ボルは、実現ボルを下回っています。 ヘッジャーが先物契約だけでなく、オプションも利用するため、これは予想されたことです。

逸話ですが、私が2022年12月の権利行使価格3,000ドルのETHコールオプションを買うために市場に出たとき、画面上よりもはるかに大きなサイズで売値に近い価格で取引することができたことがあります。これは、ヘッジャーがETHのロングポジションをヘッジするためにコールオーバーしていたため、ディーラーが皆、コールオプションを大量にロングしているからだと聞いています。ディーラーは、ロングコールオプションのエクスポージャーを減らすとマージンが解放されるため、非常に喜んでおり、オファー側で非常にタイトな価格を示しています。

先物の期間構造と同様に、12月コールは9月コールよりもインプライド・ボリュームの面で安く取引されており、特にウィングではその傾向が顕著です。私が Dec コールを好むもう一つの理由は、マージのタイミングをそれほど厳密にする必要がないことで す。開発者は9月15日だと言っていますが、技術的な納期はずれることが知られています。マージ完了日が数週間ずれるような心配はしたくありません。

もし、私が言ったことが理解できなかったら、もっとシンプルな製品にこだわって、「Faces of REKT」であなたの顔写真を見ないようにしましょうね。

12月先物のロング vs 9月先物のショート

これは、カーブステープニングのプレイです。マージンには十分注意する必要があります。ETH 価格へのエクスポージャーがない一方で、一方の足では未実現の損失が、もう一方の足では未実現の利益が表示されます。取引所がこれらの相殺を許可しない場合、取引の負け足に対して追加の証拠金を入れる必要があります - そうでなければ、清算されます。

9月限先物を割引価格でショートしているため、シータ(または時間価値)を支払うことになります。12月の先物を割安で買い、つまりシータを受け取ります。シータを差し引くと、シータが正味でプラスになるため、実際には毎日儲かることになります(スポット価格の変動がないと仮定した場合)。もし、合併後に激しいショートカバーが行われると考えるなら、12月限先物は9月限先物より高く動くでしょう。したがって、カーブは急勾配になり、9月のショートポジションの損失よりも、12月のロングポジションの利益の方が多くなります。

(専門用語が多くてすみません。前節のFaces of REKTの記述を思い出してください)。

噂を買って、事実を売るか?

何らかの ETH 関連商品でロングポジションをとっていると仮定すると、問題は、マージが起こる直前にロングポジションを減らすか、完全にクローズするかということになります。

ポジティブな反射性によってETHの価格がマージ前に高くなるため、教科書的な取引では、少なくともマージの直前にポジションを減らすべきであるとされています。しかし、実際の現実は期待に沿うことはほとんどありません。

ただし・・・。

インフレの構造的な縮小は、マージ後にしか起こりません。ビットコインの半値戻しと同じような展開になると思います。つまり、半値戻しが起こる日はみんな知っているのに、それでもビットコインは半値戻し後に必ず上昇するのです。

つまり、ETHの価格がマージに向けて、そしてマージ直後に若干下落する可能性があります。一部または全部をカットした人は、当初はその決断に大きな喜びを感じるでしょう。しかし、デフレが始まり、高騰するETH価格とネットワークの利用率の間に反射的な関係があるため、価格は徐々に上昇し続ける可能性があります。そのとき、いつポジションを戻すかを判断しなければならないでしょう。これは通常、精神的に非常に厳しい取引状況です。長期的なトレンドを信じつつ、自分のポジションを中心に取引をしたかったのに、今、自分のポジションを再び確立するために高い価格を支払わなければならないのです。買い戻しのタイミングが来るのを常に待っているのですから、辛いものです。しかし、そのようなことは起こらないので、同じ大きさのポジションを再確立することはできませんし、利益の大部分を逃してしまうことになります。

このような思考実験を念頭に置き、この状況の反射性について確信を持って、私は合併の開始時または直後にポジションを減らすことはしません。むしろ、市場が売りに転じたらポジションを増やすつもりです。なぜなら、今の市場には最高のものが織り込まれていない(そして織り込めない)と思うからです。

売り方について

知的に徹底するためには、マージイベント発生時にショートする最適な戦略も検討する必要があります。現在の市場センチメントと価格行動を考えると、マージ前のETHをショートする人は、ポジティブな反射神経に逆らって取引していることになります。それは非常に危険な状況です。何かをショートする場合、価格はゼロまでしか上がらないため、最大利幅は100%解放されます(対して上昇局面での最大損失は無限大)。したがって、タイミングが非常に重要です。

ショートするのに最適なタイミングは、合併が起こるとされる直前です。これは期待値が最も高いときで、取引に参加してから合併が起こるか起こらないかまでの時間が短いからです。合併が失敗した場合、市場の高い期待値と客観的な現実を考えると、投棄は素早く、悪質なものになるでしょう。そうすれば、利益を手にしながら素早く取引を終了することができる。

この戦略には、プット・オプションを使うことをお勧めする。上の先物カーブに戻ると、2023年3月の先物が最もディスカウントが小さくなっています。つまり、ショート(空売り)としては、最もコストが低いということだ。ということは、2023年3月のプット・オプションが最も魅力的であることを意味する。もし私がショートするとしたら、9月14日に2023年3月のETHプットを1,000枚買います。最大損失額は、プット・オプションに支払ったプレミアムであることが事前にわかっているはずです。万が一、合併が成功した場合、これによって無制限の損失を排除することができます。下値目標は、権利行使価格が1,000ドル以下に速やかに移行することである。

カタルシス

このエッセイを書くことで、自分のトレードをよく考え、最終的に自分のポートフォリオのポジショニングに自信を持つことができます。もし、自分のポートフォリオ構築の背景にある考え方を論理的に説明できないのであれば、自分の取引判断を再検討する必要があります。過去のエッセイを書く過程で、私は自分のポートフォリオを大幅に変更し、以前から持っていた信念を文章でうまく説明できないために、信頼を失ったことがあります。

ソロスの反射神経理論をETHの合併に適用する試みは、私の自信を深めた。私は、合併に向けて何をすべきかと考えていましたが、これらの考えをことわざのように紙に書き出した後、何をすべきかがわかりました。

Buy The Fucking Dip!

この記事は下記のコンテンツを参考に読みやすく和訳したものになります。原文で読みたい方は下記よりどうぞ。