【2024年8月最新】インドネシアに進出する日系企業は「SAP2027年問題」とどう向き合うべきなのか?

Indonesia BizHubの荒井でございます。

これまで「マネジメント・DX」に関する内容を記事にしてきました。直近の「DXに関する記事」ではご反応・コメントをいただくこともございました。

一方で企業様から「SAPやERP(基幹システム)に関する内容」を記事にしてほしいというご要望があり、今回は『インドネシアに進出する日系企業は「SAP2027年問題」とどう向き合うべきなのか?』を記事にしました。

1. はじめに

「SAP 2027年問題」とは何か

SAP 2027年問題とは、世界中の企業が使用しているERP(Enterprise Resource Planning/企業資源計画)ソリューション『SAP ERP 6.0』(ECC 6.0)の標準保守が2027年末に終了するという問題です。かつては2025年末が保守期限だったため、「SAP 2025年問題」と呼ばれていましたが、SAP社が保守期限を2年延長したことで、現在では「SAP 2027年問題」として認識されています。この保守期限の終了に伴い、SAP ERP 6.0を使用している企業は、新しい基幹システムである『SAP S/4HANA』への移行を検討しなければならない状況にあります。

インドネシア子会社における特有の問題点

インドネシアに進出している日系企業においては、日本本社と異なり、いくつかの特有の問題が存在し、本記事では3つの問題点をご紹介します。

①インドネシア子会社でDX・ITに関して相談できる相手がいない傾向にあります。

インドネシア子会社には様々な企業規模がございますが、IT・DXに関する相談先はインドネシア子会社社内にはないことが多く、「日本本社のITチームに相談」もしくは「相談できる方・パートナー企業自体がいない」ことがございます。また日本本社ITチームは日本本社側の対応していることもあるため、リアルタイムなやりとりができるわけではないという問題点もございます。

②インドネシアの法律や商慣習が日本と異なるため、日本本社の要件定義をそのまま利用できない。

インドネシアと日本では法律・商習慣が異なるため、日本本社の要件定義がそのままインドネシアに当てはめることが難しい状況です。また、インドネシアは法改正が多い国ですので、リアルタイムに対応していく必要もあります。

③インドネシア子会社は、「ITに関するリソースが十分ではない」こともあり、「日本本社側のリソースを借りる」もしく「ITコンサルティング会社等を頼り」、移行プロジェクトを進めることになります。

しかし、日本本社のIT部門、ITコンサルティング会社も提供できるリソースが限られているため「SAP S/4HANA」への更新費用及び移行するためのリソース費用となると相当な費用・時間がかかってしまいます。

これらの問題を抱えながらも「SAP 2027年問題」をどのようにインドネシア子会社は対策していくのでしょうか。

2. 現在インドネシア子会社が行っている3つの対策方針

①SAPを利用せず、積極的にローカルシステムに切り替える

②一部の業務をローカルサービスで行い、一部の業務をSAP活用

③SAPの新バージョン(S/4HANA)への完全移行

の3つの対策に分かれます。

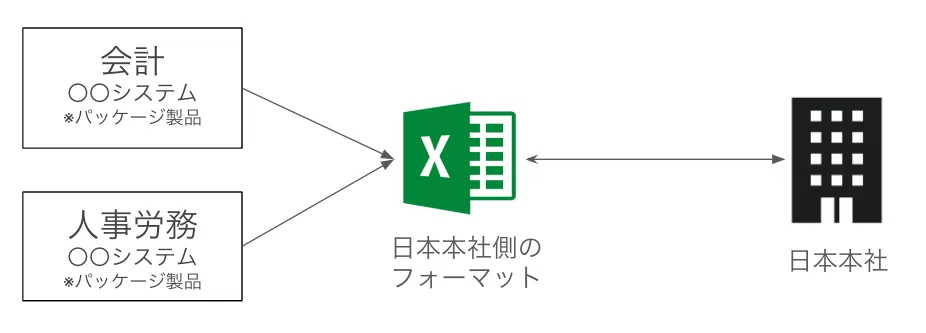

①SAPを利用せず、積極的にローカルシステムに切り替える

インドネシア子会社側はSAP等のERP(基幹システム)を利用せずに、インドネシアで提供されているローカルパッケージ製品を積極的に使っていく方法です。このアプローチでは、パッケージ製品から得られたデータを日本本社で連結処理を行います。例えば、インドネシアの勤怠管理・給与計算システムで給与データを管理し、その後、日本本社のSAPシステムに必要なデータを日本本社側が用意するExcelフォーマット等で共有します。

この方法のメリットは、インドネシアの要件に最適化されたシステムを使用することで、インドネシアの法改正・商習慣に対応している点です。

クラウドパッケージ製品であれば、最新の法改正に対応したシステムであることも多いため、日本人が細かい法改正をキャッチアップせずに利用できるため、運用・マネジメントコストが安くなる可能性が高いです。

また、インドネシア子会社側は「SAP S/4HANA」への移行・要件定義・移行するためのリソースをかけずに業務効率化を実現できる可能性があります。

しかし、日本側との共有を日本本社側が用意するフォーマットで運用する必要があるため、フォーマットの内容によっては、運用コストが少し高い可能性があります。

②一部の業務をローカルサービスで行い、一部の業務をSAP活用

インドネシア子会社に付与するSAPを「SAP S/4HANA」更新しつつ全ての業務をSAPにするのではなく、在庫管理などの一部の業務を「SAP S/4HANA」で行い、バックオフィス業務はローカルクラウドパッケージ製品を活用する方法です。

ローカルクラウドパッケージ製品とSAPをインテグレーションする方法は、ローカルクラウドパッケージの利便性(法改正対応等)を活かしながら、SAPのグローバル標準との整合性を保つことが可能となります。このアプローチでは、データの整合性を確保しつつ、リアルタイムでの情報共有が可能となります。インテグレーション実現することで、ローカルクラウドパッケージ製品で得たデータが自動的にSAPシステムに転送されるため、手動作業を削減し、エラーリスクを軽減できます。

ただし、インテグレーションには技術的な問題・リソース問題が伴います。

そのため、「活用するローカルクラウドパッケージ製品」はSAPとの連携実績があるのか」「SAP連携まで対応してもらえるのか」という点も重要になってきます。「SAP連携まで対応してもらえる」と日本本社側のリソースを活用せずに導入することもできますので、スムーズに業務を移行することができます。

③SAPの新バージョン(S/4HANA)への完全移行

インドネシア子会社全体を「SAP S/4HANA」に移行する方法です。この選択肢は、SAP社が提供する最新のERPプラットフォームをフルに活用し、すべての業務プロセスを統合することを目指します。「S/4HANA」への移行は、企業全体のデジタル戦略において重要なステップであり、長期的なコスト削減や業務効率化を実現できます。

しかし、S/4HANAへの移行は大規模なプロジェクトであり、多大な時間とコストがかかります。インドネシアスタッフのトレーニングやシステム運用のための新しいスキルセットの確立も必要です。また、本選択をできる企業は、インドネシアでの売上比率が高く、IT投資ができる企業に限られる傾向にあります。

インドネシア子会社が行っている3つの対策方針をご紹介しましたが、多くの企業が①もしくは②の選択をされていくのではないかと思います。これは、「インドネシア子会社における特有の課題」で述べた点が影響しております。

それでは、インドネシア子会社はどのように「SAP 2027年問題」に対してどのような手順で進めていくべきなのでしょうか。

3 インドネシア子会社が限られた時間・リソース・予算でSAP移行の検討手順

SAPを移行するための検討手順は大きく2つに分かれ、インドネシア子会社はBパータンを選択することでリスクなく進めることができます。

Aパターン)SAP移行・検討する上での進め方(日本本社側と同様の進め方の場合)

Bパターン)インドネシア子会社がSAP移行・検討する上での進め方

Aパターン)SAP移行・検討する上での進め方(日本本社側と同様の進め方の場合)

「企画・構想」→「要件定義」→「設計」→「開発」→「テスト」→「運用保守」という進め方で半年〜1年程度で「テスト」まで完了させることが多いかと思います。また、「テスト」期間では、あらゆる想定をしてプロジェクトを進めていきます。

この進め方は、「本来のあるべき姿から逆算してプロジェクトを進めていく」のが基本となります。

一方でインドネシア子会社は限られたリソース・予算でSAPの移行・検討をする必要がありますので、日本本社側と同じ進め方は難しい企業が多いのではないでしょうか。

Bパターン)インドネシア子会社がSAP移行・検討する上での進め方

インドネシア子会社は限られたリソース・予算でSAP移行を実現する必要がありますが、多くの日系企業が現状のシステム利用状況や業務フローの理解がつかみきれていないことも多いのではないでしょうか。

この要因としては、「役員クラスは駐在の方も多く、3年〜5年程度という短期間であること」、「実際の業務はインドネシアのスタッフが実行していること」、「言語の壁」などを影響しています。

そのため、まずは「システム状況を可視化」しつつ、「社内ITリソース確認」して、どの業務をどこまでSAPで実現すべきなのかを明確にすることです。

つまり「本来のあるべき姿から逆算してプロジェクトを進めていく」のではなく、「現状のシステム利用状況」や「ITリソース」からどこまでSAPで実現すべきなのかを整理していく進め方となります。

4. インドネシア子会社が限られた時間・リソース・予算でSAP移行を進めている事例

今回は、Talenataを提供するMekariサービス及びSAPを利用されているインドネシアに進出する日系企業の事例のご紹介をします。なお、ITリソースがあまりないということもあり、『Bパターン)インドネシア子会社がSAP移行・検討する上での進め方』を選択し、「②一部の業務をローカルサービスで行い、一部の業務をSAP活用」の事例となります。

※Mekariとは、マネーフォワード社が出資しているローカル企業で35,000社以上の企業にご利用いただいております。インドネシアに進出されている東芝様、フジテック様、日野自動車様、博報堂様、Saison Modern Finance様など、日系企業100社以上が利用されています。Talenta(勤怠・給与支払いシステム)、Jurnal(会計システム)、Qontak(コミュニケーション可視化ツール)などを提供している企業です。

①SAP・クラウドサービスの活用状況

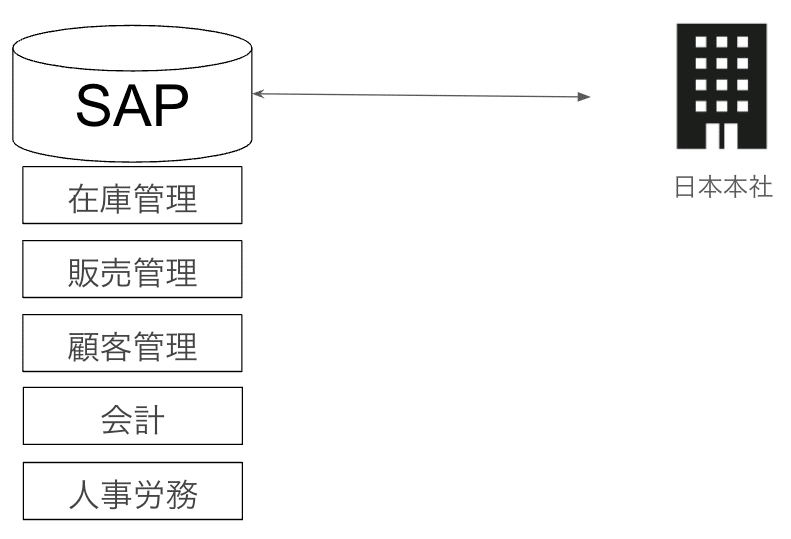

インドネシアに進出している日系製造業企業A社は、以前から日本本社のSAPを活用し、グローバル規模での業務統合を検討しておりました。この企業は、日本本社の管理体制を維持しながら、インドネシア子会社の業務を一元管理するため、SAP ERP 6.0を使用していました。SAPは、主に財務会計、サプライチェーン管理、人事管理などの重要な業務プロセスを管理するために使用されており、インドネシアの運用チームは本社からの指示に従って運用を行っていました。

②SAP移行前の課題

・社内で活用しているシステムの状況をつかめていなかった

・現状利用しているSaaSシステムやそもそも契約していてもインドネシアスタッフが使いこなせているのか自体がわからなかった。また、業務フローがどのようになっているのかわからなかった。

・全ての業務をSAPに移行する場合、費用を投資回収できない可能性

現状の全ての業務をSAPに移行するとどうしても移行費用が高く、移行時間も長いため、投資回収するだけでも数年かかる可能性がありました。インドネシアの売上が横ばいにも関わらず人件費が高騰しているため、全ての業務をSAPに移行するのは難しいという社内の見解でした。

・SAPの保守費用と社内で運用するコストが高かった

SAP移行費用だけではなく、移行後の保守費用や社内で業務を浸透させるための費用も高く、全てを移行するのは得策ではないと感じていました。

③「一部の業務をローカルサービスで行い、一部の業務をSAP活用」で得られたメリット

・システムの利用状況が可視化され、使いこなせていないサービスの見直し

Mekariが提供する「システム状況簡易診断シート」を活用し、「システム状況を可視化」しました。また、「簡易診断シート」の結果をもとにサービス自体を使いこなせているかの確認を行い、業務効率化につながっていないサービスは見直すことができました。

・法改正に対応している勤怠管理・給与計算の活用による運用コストの削減

・インドネシアの法改正に対応している勤怠管理・給与計算システムである

「Talenta」の導入を決定し、「Talenta」は、法改正に対応していることや日系サービスよりも安価なため、SAP内で勤怠管理・給与計算を運用するよりも運用マネジメントコストを下げれることができました。

また、導入後のサポートをJapan Deskとローカルチームによって実施してくれるため、日本人役員クラスの要望とローカル側の要望の両方を反映しながらサポートをもらえています。

・SAP移行プロジェクトで注力すべき点が明確になった

インドネシア子会社ではSAPで管理すべき点は「在庫管理・サプライチェーン」に絞ることができ、日本本社側とのコミュニケーションすべき点も明確になりました。また、「全ての業務をSAP移行費用・保守費用と比較すると大幅な費用・時間を削減」ができています。

まとめ

インドネシアに進出する日系企業は「SAP2027年問題」に対して、日本本社側とは全く別の進め方が求められています。インドネシアに進出する日系企業に「ITリソースがない」「日本本社の要件定義を当てはめることができない」など多くの要因があります。

そのため、インドネシアに進出する日系企業は、「SAPを利用せず、積極的にローカルシステムに切り替える」もしくは「一部の業務をローカルサービスで行い、一部の業務をSAP活用」という選択をしていく必要があります。

また、「SAP移行・検討の進め方」も日本と異なり「あるべき姿から描く」のではなく、まずは「システム状況を可視化」と「ITリソース」を確認し進めていくことで限られたリソース・予算で「SAP2027年問題」にどう向き合っていくべきかが明確かつ現実味を帯びるのではないでしょうか。

今回は、「SAP2027年問題」に対しての1つの事例をご紹介いたしましたが、複数の事例がございますので、「もし他の事例が知りたい」や「SAPやDXに関して個別に相談したい」「Mekariのサービスについて知りたい」などございましたら、下記問い合わせ先にぜひお気軽にご連絡ください。

なお、「システム状況簡易診断シート(無料ver)」はこちらから無料ダウンロードできますのでぜひダウンロードください。

問い合わせ先

shohei.arai@cquick.info (荒井)

https://twitter.com/cquick_arai