(未完)ファンダのお勉強~経済指標~

この記事では経済指標の勉強のアウトプットとして学習した内容を書いていきます。

経済指標は景気動向を反映したもので、景気動向は相場と結びついているので相場の大局観を養う一助となる(かも)と考え、少しずつ触れています。

※例の如く以下には間違った解釈や知識が含まれる可能性があります。記述内容をそのまま吸収するのはおすすめしません。初っ端のGDPなんかはマクロ経済の教科書の序盤に書いてるはずなので、そういうちゃんとした書籍で再確認してください。

※私はステーブルコインを持っている関係でドル円など主要な通貨の動向を、去年が顕著でしたがBTCとの相関の高さから米株(主にNASDAQでS&Pも)をみていますが、現状はクリプトしか触っていません。ただ日本の指標から扱います。自国で一番扱いやすいので…

経済指標カレンダー

↑誤差レベルで発表と反映にラグがある感ありますが、個人的に一番シンプルで使いやすいです。とりあえずここみておけばいい気がします。

指標の重要度を1~3の星で表してくれているのが特徴です。

星が少ないほど重要度が低く、星が多いほど重要度が高いです。

星が高い指標ほど相場が大きく変動する可能性が高いです。

※星が3であっても無風で終わることも全然あります。

クリプト相場をみる上では基本的にここに載ってる指標を見るだけでいいとは思いますが、株や為替では他にも重要な指標がありますし、私自身も近いうちに個別株と為替を触り始めるので以下ではこれに載っていない指標についても扱います。

1.日本編

1-1.GDP

1-1-A.GDPの基礎知識

まず定義について。

GDPは「ある国における、すべての経済活動で一定期間に算出された付加価値の総額」と一般に定義されます。

ここでいう付加価値は商品の製造過程やサービス活動によって新たに生まれた価値を指します。

例えばA円の素材からB円の商品ができたとき、B-A円が付加価値になります。

次に三面等価の原則について。

生産された付加価値の総合計は政府・企業・家計に分配されます。また分配された付加価値の総合計は所得として支出されます。

このことからGDPは生産・分配・支出の3面からみることができます。

これら3つの流れはつながっているため、最終的にどの側面から見てもその合計は一致します。これを三面等価の原則といいます。

※推定値などの関係から数値には誤差があります。確報に「統計上の不突合」項目があり、誤差はそこで調整されています。

1-1-B.GDPの見方

GDPは三面のうち支出(GDE_gross domestic expenditure)を指すことが多いです。

日本のGDPデータであれば内閣府のサイトで手に入れることができます。

上の画像は支出側のGDP実質値と構成比(2022/10-12二次速報)です。

表をみると内需(民間・公的需要)、外需(財貨・サービスの純輸出)に大別されていることがわかるかと思います。

構成比をみると民間最終消費支出(個人消費)が54%-58%程度を占めていることがわかると思います。このことから個人消費の日本経済に対する影響度がかなり大きいことが読み取れます。

この個人消費は実質値の前年度比の画像をみると2020に-5.1%と大きく減少していることがわかります。これはコロナウイルスの流行で家に篭る人が増え、個人消費が減少したことが主な原因だと考えられます。

また実質値の前年度比の外需をみると-10.0%とこれまた大きく減少しています。これも世界的なパンデミックで諸外国における個人消費や企業投資が減少したことで、諸外国の需要が減少したことが主な原因だと考えられます。

外需は日本であればドル円やクロス円のレートの影響も受けます(雑に言うなら円高なら輸出不利、円安なら輸入不利にレート的にはなります)

1-1-C.GDP統計をみる時の注意点

統計値には「実質値」と「名目値」があります。

上の画像で示したように構成比には「名目値」が、GDP伸び率(前年度比)には「実質値」が使われています。

ここで名目値と実質値について整理します。

名目値は「実際に取引された価格に基づいて推計された値」

を表しており

実質値は「ある年からの物価の上昇/下落分を取り除いた値」

を表しています。

名目値にはインフレ/デフレによる物価変動の影響が含まれているため、経済成長率をみる上では基準がぶれて適当ではなくなります。

そのため分析の目的によって名目値と実質値は使い分けられています。

またGDPの発表には「速報(一次と二次)、確報(と確々報)」があります。

速報は目下の景気判断の材料ともなる目的で公表されています。

相場的には速報の結果が一番重要でボラボラ(ボラティリティの拡大)することが多いですよねw

確報は最新年の数値が、確々報は前年の数値が公表されます。

公表時期と時間は↑の画像みたいな感じになっています。多分毎年同じような感覚で公表されていると思います。

1-2.景気動向指数

1-2-A.景気動向指数の基礎知識

経済活動はGDPで示したように生産や消費、また雇用など様々な形で存在しています。ただこれらの経済活動は同じ景気感で動いているとは限りません。

景気動向指数はこうした経済活動に関する指標を統合することで景気の現状を把握し、将来の予測を行うための指標となります。

景気動向指数には「DI」と「CI」の2つ存在します。

またいずれの指数にも「一致指数」「先行指数」「遅行指数」の3つの指数が存在します。まずこの3つの指数について説明します。

「一致指数」は3つの中だと一番重要で、だいたい景気に一致して動く指数です。そのため現状の景気把握に使われます。

この指数は一致系列に属する鉱工業生産財出荷指数など11指標に基づき算出されます。

「先行指数」は一致指数に数ヶ月先行する指数です。そのため今後の景気予測に使われます。

この指数は東証株価指数(前年同月比)など10指標に基づき算出されます。

「遅行指数」は数ヶ月から半年程度遅行する指数です。そのため事後確認に使われます。

この指数は法人税収入など9指標に基づき算出されます。

以上に示したように2021/1分から各指数合計30系列が系列として採用されています。

次から具体的にDIとCIをみていきます。

1-2-B.DIの見方と注意点

「DI」は景気の変化方向(景気上向き/景気の下向き)を示す指標です。

採用系列のうち3ヶ月前の値と比較して改善している(プラス)指標の割合(%)を計算して算出されています。

DI一致指数は景気拡張局面では50%を上回り、景気後退局面では50%を下回る傾向にあります。

DIは最初に書いたように景気の変化方向を示す指標であり、景気の変動の大きさや量感を示す指標ではありません。

またDIは振れがあるため、一般には3ヶ月連続で50%より上/下にあるかどうかで判断されます。

DIは月次指標で翌々月上旬に速報値、中旬-下旬に改定値が公表されます。

1-2-C.CIの見方と注意点

「CI」はDIが語らない景気がどの程度よくなっているのか/悪くなっているのかを把握するための指数です。つまりCIは景気局面の勢い、量感を示してくれます。

CIも月次指標で翌々月上旬に速報値、中旬-下旬に改定値が公表されます。

1-3.GDP/設備投資

1-3-A.設備投資の基礎知識

設備投資(民間企業設備)はGDPの構成項目の1つです。

GDPの項で載せた名目GDPデータを再度載せます。

設備投資はGDPの20%弱ほどを占める項目で、一般に振れが大きく、在庫投資や景気循環に影響を与えるとされています。

具体例を出します。景気は拡大期に入ると売上が増加するため、企業は設備を使い生産を上げ、在庫を増やします。この局面では企業は資本ストック(生産設備等)の拡充を進め、更なる景気拡大と生産の増加に備えることが考えられます。

しかし、在庫需要が既に満たされていれば、増加した資本ストックは過剰設備/過剰在庫の原因となり、設備投資需要が減ることで景気は悪化します。

以上の景気変動メカニズムを「ストック調整」と言いますが、他にも様々な原因があって景気は変動しているので、ストック調整の影響は教科書通りでないことも多いみたいです。

しかし設備投資は景気動向と連動する傾向があるため重要な指標の1つであると言えます。

1-3-B.機械受注統計調査の基礎知識と見方

機械受注統計調査は前述の設備投資に関連して、機械製造業者の受注する設備用機械類の受注状況を調べ、設備投資動向分析の基礎資料を作成するための調査となっています。

月次調査で、翌々月の中旬頃に発表されます。

通常、この調査結果は振れが大きく増減がつかみにくい傾向にあります。

多額・不規則で景気局面との対応が薄く、受注から完成までの期間が長い「船舶・電力」は民需から除かれる工夫がされていますが、それでも振れが大きいです。

そのため長い期間で移動平均を使うなどしてみる必要があります。

上の画像は記述時最新(2023-2月)の機械受注統計調査の受注額の推移グラフです。

推移グラフは振れが大きく見にくいことがわかるかと思います。

点線の移動平均の方をみれば方向感が掴めるかと思います。

1-4.日銀短観

1-4-A.日銀短観の基礎知識

日銀短観(全国企業短期経済観測調査)は日本の景気動向を把握することを目的とした調査を指します。

調査時期は3,6,9,12の四半期ごとの年4回で、それぞれの結果は4月初,7月初,10月初,12月央に日銀から公表されます。

金融機関を除く資本金2,000万円以上の企業を母集団とし、この中から一定の基準を元に抽出した約1万社を調査対象としています。

最新(2023-3)時点では30業種(製造業18,非製造業12)及び3つの規模(大,中堅,中小)にわたって公表は行われています。

金融機関は短観を補完する標本調査との位置付けで調査が行われています。

調査項目は大きく「判断項目」「計数項目」の2つに分けられます。

「判断項目」では企業の経済動向に対する見方を把握するために自社の業況,仕入れ価格などが調査項目となっており、「計数項目」では売上高,設備投資額などが調査項目となっています。

以上が基礎知識となりますが、短観は日銀の金融政策の実行の際の判断材料となることから海外からも注目されており、相場を触る者としても重要な指標と言えます(クリプトだけ触ってるなら、まあ関係ない)

※短観は対象企業からの回答の集計をもとに作られているため日銀の景気判断,予測を示すものではありません

1-4-B.業況判断DIと見方

業況判断DIは短観の中でも特に注目されている指標です。以下DIと略します。

DIは企業の業況感や設備、雇用人員の過不足などの各種判断を指数化した者です。

具体的には調査対象企業が(いい、さほどよくない、悪い)から選んだ回答数を集計し、回答数の全回答数に対しての構成比百分比を算出した後

D.I.=(第1選択肢{いい}の回答社数構成百分比)-(第3選択肢{悪い}の回答社数構成百分比)

↑式で算出されます。一応以下に具体的な計算例をおきます。

D.I.=20%(いいの構成比)ー40%(悪いの構成比)=▲20%ポイント

※▲はマイナスのことです。簿記だとおなじみですね。会計において-だと縦棒を足すと+に改ざんできてしまうためマイナスは▲で表すと昔誰かに言われました。

上の画像は短観の業況判断の推移グラフです。

規模は問わず、製造業と業況判断のDIのピークとボトムは景気の山/谷と一致しています(景気動向指数DIのグラフと照らし合わせてみてください)

この中でも大企業・製造業の業況判断DIは一般に最も重要度が高いと言われています。

他にも実績値と前回の予測値の差がプラスであれば景気が想定よりも良く、マイナスであれば景気が想定よりも悪いと判断ができるなどの見方もできます。

1-5.法人企業統計

1-5-A.法人企業統計の基礎知識

法人企業統計は営利法人等の企業活動の実態を把握するための指標です。

「資本金1,000万円以上の営利法人等を対象として行われる四半期調査」と「営利法人等を対象として行われる年次別調査」

の2種類存在します。

4半期調査は2~3月後、年次調査は翌年度の9月に発表されるみたいです。

この統計では全産業/産業別の「売上高」「経常利益」「設備投資」などを確認することができるため、企業活動の実態を把握するのに便利です。

国内の企業経営に関しては随一(なはず)で、ミクロレベルで景気動向を見ることができます。

1-5-B.法人企業統計の見方

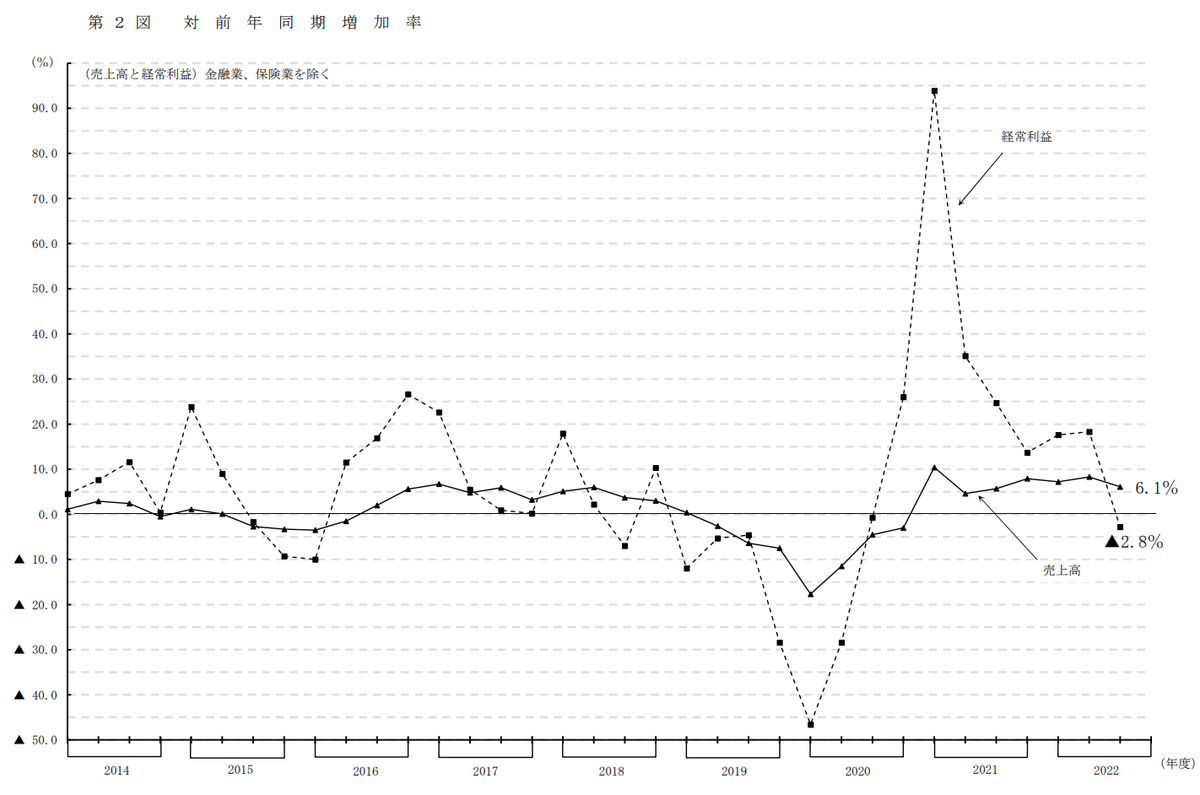

公式統計になかったので、個別に売上高と経常利益の対前年同期増加率のグラフを上に載せました。

売上高経常利益率(経常利益/売上高*100)がよく使われており、これでおおよその景気動向を把握することができます。

※経常利益は売上高から売上原価と営業外費用を引き、営業利益と営業外利益を足した利益になります。言葉で説明されるよりもEDINETとかでどこかの企業の有価証券報告書のP/L(損益計算書)部分をみた方がわかりやすいと思います。これ以上は財務会計の話になるのでやめます。

1-6.法人企業景気予測調査

1-6-A.法人企業景気予測調査の基礎知識と見方

法人企業景気予測調査は財務省と内閣府の共管調査となっている四半期調査です。

この調査は経済の現状、及び今後の見通しに関する基礎資料を得ることを目的に行われており、各企業の景況判断、雇用の現状について「BSI(景況判断指数)」が算出されます。

BSIは前期と比べた景況が「上昇」と答えた企業の割合から前期と比べた景況が「下降」と答えた企業の割合を引いた回答企業数の構成比を算出し、今後の景気動向を推定します。

結果は6,9,12,3月の中旬までに公表されます。

上の画像は2023年の第一四半期の法人企業景気予測調査の結果です。

結果をみると、第一四半期は大企業・非製造業を除いて前期比マイナスであり、景気は悪化していると判断できそうです。

1-7.鉱工業指数/製造工業生産予測指数

1-7-A.鉱工業指数(生産,在庫,在庫率)の基礎知識と見方

鉱工業指数は項工業製品を生産する国内企業の生産・出荷・在庫に関わる諸活動や設備の稼働状況等を把握するための指数です。

景気との関連が強く、速報値と確報値の2つありますが、速報値は金融市場も反応しやすい傾向があります。

鉱工業指数は月次指標で翌月末に結果が公表されています。

鉱工業指数は2015年(執筆時)を基準年=100として指数化されています。

生産・出荷・在庫・在庫率指数の4つの指数が公表資料に内包されています。出荷指数は以下では扱いません。

上の画像は鉱工業生産指数(2023-3)のグラフです。

グラフと解説がセットなので解説の内容をそのまま引用します。

『2023年3月の鉱工業生産は、季節調整済指数95.7、前月比0.8%と、2か月連続の上昇となりました。

これまでの生産の動向については、2022年11月と12月は、化学工業(除.無機・有機化学工業)や食料品・たばこ工業などが堅調であったことから上昇していましたが、1月は、自動車工業や生産用機械工業を始めとした多くの業種で低下したことなどから、全体として低下していました。

その後、2月は、部材供給不足の影響が緩和されたことなどを受けて、自動車工業を中心に上昇しました。

そうした中、3月は、引き続き部材供給不足の影響が緩和されたことなどを受けて自動車工業が上昇し、国内・海外での受注増加などを受けて生産用機械工業が上昇したこと等から、全体として上昇しました。』

とのことです。

ある産業で全体的に過剰在庫となれば適正水準まで在庫が減るまで生産は停滞し、関連企業の生産が縮小します。最悪、設備過剰や雇用調整から本格的な景気後退を招く可能性があります。

逆に景気拡大期に在庫が適正水準以下なら、企業は需要増加を見越して生産を拡大させます。供給が需要に追いつかなければ、需要が設備投資と雇用増を招き、景気はさらに拡大することになります。

このように景気動向と在庫は結びついているため、景気判断材料の生産をみる場合、同時に在庫の動向をみることも重要となります。

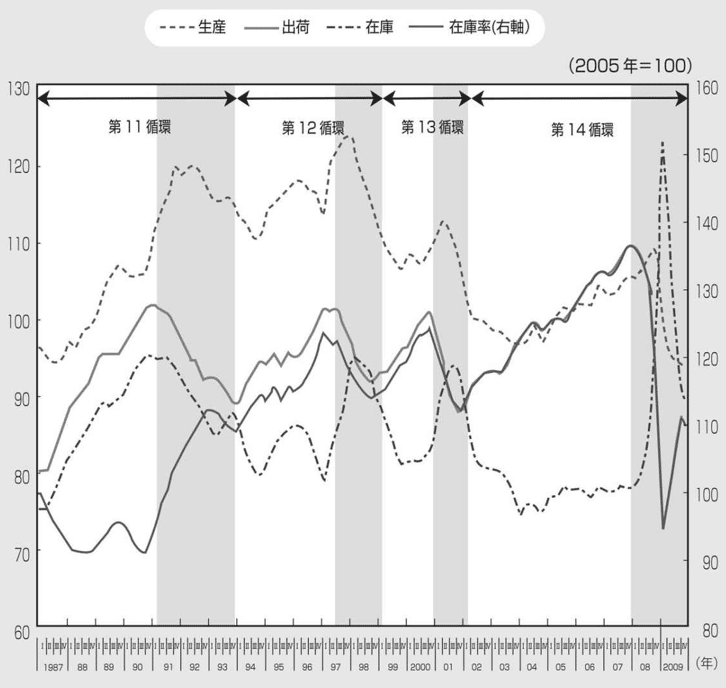

ここで在庫指数と在庫率指数をみてみます。

在庫率指数は売上or出荷に対する在庫の割合を指数化した数値となっています。

上の画像は鉱工業在庫指数と鉱工業在庫率指数の2023-3月期のグラフとなっています。3枚目の画像はDIグラフです(再掲)。

在庫指数と在庫率指数は(多分)ほぼ同じ見方ができるかと思うので、ここでは在庫率指数に着目します。

在庫率指数のピークとボトムは景気の山と谷に先行する傾向があります(上の画像だとほぼ一致しちゃってます)

実際に在庫率指数をみてみます。

在庫率指数は2020-4月から202-7月あたりにピークを迎えています。ここでDIグラフの2019-2020のシャドー部分に着目してもらうと、シャドーの谷と在庫率指数のピークの時期がほぼ一致していることがわかるかと思います。

在庫率指数が先行している例を下に載せます。

上の画像の在庫率とシャドー部分をみると、在庫率指数のピークとボトムは景気の山と谷に先行する傾向にあることが見てとれるかと思います。

1-7-B.製造工業生産予測指数の基礎知識と見方

製造工業生産予測指数は、鉱工業指数と同時に発表される指数で、主要企業から生産量を調査した結果を指数化し、当月と翌月の生産指数の予測値を示したものとなっています。

こちらの結果もグラフと解説がセットなので、予測指数に関連した解説を直接引用します。

『4月と5月の2か月の生産計画による業種ごとの生産予測の伸び率を通してみると、以下の図のようになります。

4月の生産計画では、全体11業種のうち、9業種が前月比上昇、2業種が前月比低下、5月の生産計画では、4業種が前月比低下、6業種が前月比上昇、1業種が前月比横ばいの計画となっています。製造工業全体の生産は、4月は上昇、5月は低下する見込みであり、ならしてみれば、先行きの全体的な方向は回復基調と考えられます。

4月の生産計画は、電気・情報通信機械工業や電子部品・デバイス工業などが生産の上昇を見込んでいることなどから、全体としては上昇の見込みです。ただし、海外景気の下振れ等により生産計画が下方修正されるリスクもあり、先行きについては注視が必要です。

5月の生産計画については、受注の減少により生産用機械工業や電子部品・デバイス工業などが生産の低下を見込んでおり、全体としては低下する見通しです。』

とのことです。

基本的にセットの解説をみるのがいいと思います。

1-8.雇用統計

1-8-A.完全失業率の基礎知識と見方

完全失業率は15歳以上の働く意欲のある労働人口のうち、無職で求職活動をしている人が占める割合を指します(完全失業者/労働人口)。

完全失業率は月次指標です。

ただ完全失業率の公表時期は翌月末であるため速報性に欠けます。

また一般に景気に対して遅行することからマーケットの反応は薄い傾向があります。

直近の結果数値は経済指標カレンダーで見るのがわかりやすいと思います(執筆時だと、直近では4/28に結果が載ってます)

過去データや詳細な結果が知りたい場合は総務省統計局からデータを参照できます。

一応上に最新の結果を載せておきます。

1-8-B.有効求人倍率

有効求人倍率は求職者1人に対して何件の求人があるかを表した指標です(有効求人数/有効求職者数)。

有効求人倍率は月次指標で、速報は完全失業率と同時に公表されます。確報は3ヶ月後の公表となります。

数値が1を上回れば人手不足、1を下回れば雇用過剰と判断されます。

一般的に景気回復時は「企業業績回復→求人増加→失業率低下」となり、景気後退時は「企業業績悪化→求人減少→失業率上昇」となります。

つまり有効求人倍率は失業率の変動に先行する指標となっています。

有効求人倍率は景気に連動する性質があるため前述の景気動向指数(1-2)の一致系列に採用されています(ただし新規学卒者を除きパートタイムを含む有効求人倍率)。

1-9.消費者物価指数(CPI)

1-9-A.消費者物価指数(CPI)の基礎知識

消費者物価指数(以下CPIと記載)は全国の世帯が購入するモノやサービスの価格の平均的な変動を2020年を基準に(執筆時点2023)時系列的に測定した指標です。

雇用統計と同様に経済指標カレンダーですぐに確認できます。

もう少しわかりやすく表現すると、2020年の世帯の消費構造を基準に、同等のものを購入しようとしたとき、費用がどのように変動したかを表した指標、になります。

計算対象は消費支出であるため、直接税等の非消費支出、有価証券の購入や家の購入等の貯蓄or財産購入のための支出は勘定されません。

CPIは月次指標で、全国指数と東京都区部指数の2種類あります。

公表は月末の金曜日です。ただ、全国指数は先月分で東京都区部指数は当月中旬の速報値となっています。

家計消費の中で重要度が高く、価格変動の面で代表性があり、継続調査が可能である等の基準を満たす582品目が計算対象となっています。

品目の内訳は2020年基準CPI品目から確認してみてください。

上記のCPIの計算式をわかりやすく言語化すると「毎月、基準年に同じモノやサービスの品目の組み合わせで消費すると考え、この消費支出金額がどの程度変化するのかを示した式」になります。

CPIは後述する「企業物価指数」に比べて変動幅が小さいという特徴があります。

またCPIは原材料や部品といった中間材を対象としていないため、中間材の価格変動の影響は間接的にしか受けません。

また基準年から時間が経つほど物価の実態が反映されにくいといった特徴もあります。

1-9-B.消費者物価指数の見方

上の画像は最新(2023-3月分)のCPIの結果です。

結果は総合指数だけでなく3つに分かれています。

これは生鮮食品は天候等により価格が大きく左右される性質を持ち、エネルギー商品は地政学要因やOPEC動向により価格が大きく左右される性質を持つためです。

CPIの基調をみる上では上記の理由で価格のブレが大きい商品は省く必要があるため生鮮食品、または生鮮食品とエネルギー商品のデータを除いたグラフと総合グラフが存在しています。

1-10-A.企業物価指数の基礎知識と見方

政策金利予測.CME.fed watch

N.参考にさせていただいたサイト

国民経済計算(GDP統計)

公表予定

景気動向指数の利用手引き

統計表一覧:景気動向指数 結果

日銀短観

日銀Q&A

短観概要2021~

野村,法人企業統計調査

財務総合政策研究所,法人統計調査

財務総合政策研究所,法人企業景気予測調査

法人企業景気予測調査

機械受注統計調査.解説

機械受注統計調査報告

機械受注統計調査.本文

鉱工業指数/鉱工業生産予測指数の概要

鉱工業生産指数の結果

鉱工業生産予測指数の結果

労働力調査2023-3

2020年基準消費者物価指数の概要

2020年基準消費者物価指数作成関連資料_品目

2020年基準消費者物価指数2023-3