フリーランスが仕事を受けたときの書類や手順は(ライティング・事務系)

フリーランスのライターが仕事を受注したとき、ランサーズやクラウドワークスを利用しないこともあります。事務系もあるかもしれません。そんなときの進め方や必要な書類をまとめてみました。

クラウドソージングを使わずに受けた場合、いくつかの取引方法があります。

①ランサーズやクラウドワークスへご登録いただき、クライアントとして発注していただく

②クラウドソージングサービスを経由しないで直接受注する

今回は、②の場合について書いてみました。

クライアントから契約書と秘密保持契約書を受け取る

契約書と秘密保持契約書は仕事を発注する側、クライアント様がつくります。そこへ署名捺印をすることになります。

そもそも契約書とは?

細かい契約内容はここで決めて書いておきます。

業務委託契約書「委任契約書」と「請負契約書」の2種類があり、ライティングや事務系は「委任契約書」を使います。

ライティングは委任契約であり、契約書は「業務委託契約書」、「委託契約書」、「委任契約書」のどれを使ってもOKだとおさえておけばいいかと。「業務委託契約書」で「委任契約書」、「委託契約書」「請負契約書」とすることもでき、明確に分けられていないことも。

偽装請負となるのは雇用形態がある(派遣も)のに委託契約や請負契約を結ぶ場合です。

請負(うけおい)とは、当事者の一方(請負人)が相手方に対し仕事の完成を約し、他方(注文者)がこの仕事の完成に対する報酬を支払うことを約することを内容とする契約。

委任(いにん)とは、当事者の一方(委任者)が一定の行為をすることを相手方(受任者)に委託する契約

委任契約の特徴

・行為に対して報酬が支払われる(成果はとわれない)

・仕事の結果、内容は問われない

・事務など完成責任を負う必要がない

請負契約の特徴

・仕事の結果、成果に対して報酬が支払われる

・システム構築(ホームページ制作、広告)

・エレベーター保守など完成責任を負う必要がある

・成果物で判断される

例えば、建物や車は完成物つまり成果に対して報酬が支払われるので請負です。一方、治療の場合、完治しなくても医師の診察行為に対して報酬が支払われ一生懸命診察した結果、成果は問われないので委託です。ライティングや事務系も書く、処理する行為に対して支払われるので委託契約です。もちろん、正確性は求められますが受ける側の注意義務となるんですね。

印紙貼り付けは必要?

印紙は契約書を作成するクライアント様が貼るものですが、ライティングは委任なので印紙貼り付けは不要です。ただし、3か月以上の継続的取引を契約する場合は4千円かかります。印紙も切手とおなじく郵便局で買えますし、200円なら売ってるコンビニもあります。単発など短期の場合は印紙不要です。

請負契約の場合、100万円までの契約なら200円(第2号)、領収書、レシートについても同じです(第17号)

契約書をPDF化すれば印紙代ゼロ円

請負の場合、印紙代を節約する方法があります。それは、契約書をPDF化してもらいメール送付してもらうことです。そうすれば印紙代がゼロ円になります。

~印紙についてまとめ~

・印紙貼り付けはクライアント様

・印紙が必要なのは請負

・委任契約であるライティング、事務系は印紙不要。ただし3か月以上の長期は4千円かかる

・「契約書のPDF化→メール送付→双方保存」なら印紙代不要

参照元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7140.htm

https://www.nta.go.jp/publication/pamph/inshi/pdf/zeigaku_ichiran_r0204.pdf

見積書を提出

契約の次は、見積書をクライアント様に提出します。

納品日、単価(記事単価または文字単価✖文字数など)も書きます。詳しくみてみましょう。

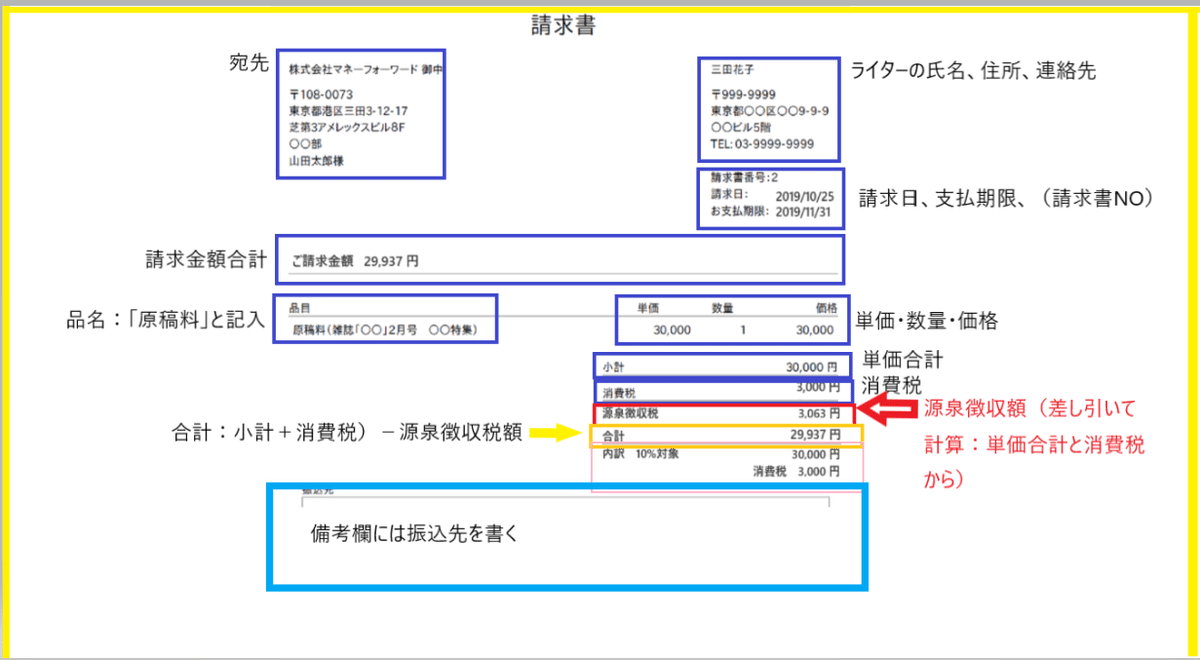

「内容」欄では商品名を「原稿料」と書いておきます。

発注書(注文書)を受け取る

契約書、秘密保持契約書、見積書の提出がおわれば、クライアント様から発注書を書いていただきましょう。

「品名」は「原稿料」と書いておきます。

記事を書いて納品する

記事を書いて納品します。クライアント様から納品のご連絡があれば、請求書を作成し送付します。

請求書を送付する

請求書は捺印を押すのがポイント

請求書ははんこを押しましょう、捺印が必要です。

源泉徴収税額の計算のしかた(100万円以下)

小計に消費税がプラスされた額をA(100万以下)とします。

請求書ではAの額は小計の30,000円になります。30,000円×0.1021=3,063円(源泉徴収税額)

消費税は?

請求書では、小計が30,000円、消費税が3,000円です。Aは33,000では?となりませんか?消費税と小計をわけて表示しているところがポイントです。

小計額に消費税がふくまれている場合

消費税込みで小計が表示されている請求書の場合のAは小計+消費税になります。総額表示(税込み価格表示)は2021年4月から義務化でこちらの商品が対象です。

・商品に添付又は貼付される値札等

・店頭における表示、チラシ広告、新聞・テレビによる広告など

(消費者に対して行われる価格表示であれば、それがどのような表示媒体により行われるものであるかを問わず、総額表示が義務付けられますが口頭による価格の提示は、これに含まれません)

表示のしかたはこうなります。

ズバリ1,000円と表示したい場合でも、ズバリ1,100円と表示しなければいけないんですね。

見積書、請求書については分けて表示(請求書の例の場合)、総額表示のどちらでもいいようです。

今回の請求書は小計と消費税が別表示なのでAには消費税はふくまれないことになりますが、Aに消費税がふくまれた場合(総額表示)の場合の計算方法はこちらです。

源泉徴収の対象となる金額は、原則として、報酬・料金として支払った金額の全部、すなわち、消費税及び地方消費税(以下「消費税等」といいます。)込みの金額が対象

例えば、令和2年1月中の税理士からの請求書に、税理士報酬110,000円とだけ記載されていた場合には、源泉徴収税額は110,000円の10.21%相当額である11,231円(1円未満切捨て)

例の請求書のフォーマットの場合は?報酬と消費税を別々に表示(税抜き表示)しているとき

フォーマットのように小計と消費税がちがう行で別々に表示されている場合、”小計だけ”に0.1021(源泉徴収税率)を掛けます。(消費税には税別表示のため掛けません)

例)の請求書フォーマットでは、小計額3万円、消費税3千円(3万円(小計額)×10%=3千円:消費税は小計にかけられます)と別々なので、小計額3万円×0.1021=3,069円となり、3,069円が源泉徴収税額欄で表示されています。

税理士からの請求書に、税理士報酬100,000円、消費税等10,000円と記載されており、報酬金額と消費税等の額とが区分されている場合には、源泉徴収税額は税理士報酬100,000円の10.21%相当額である10,210円となります。

合計額の考え方は?

合計額=(小計+消費税額)ー源泉徴収税額

「例)の請求書」でいえばこうなります。

29,937円=(3万円+3千円)-3,069円

小計:30,000

消費税:3,000

源泉徴収税額:3,069円

合計:29,937円

差し引かれた源泉徴収税額は、確定申告すればもどってくることもあります(還付請求)。

Aが100万超の場合は?

請求書は30,000円の小計だったのでAの額は30,000円、Aは100万以下となるので源泉徴収税率10.21%でした。Aの額が100万超の場合、20.42%の源泉徴収税率になります。

振込手数料はどちらが負担?

振込手数料は、クライアントのケースが多いですがこちらが負担するケースもあります。確認してから請求書を作成するのがいいでしょう。

請求してからすぐに受け取りたい場合

請求したら、その月の月末払いになったり、翌月末払いになることもあります。そんなときは「フリーナンス」に登録すれば請求翌日に受け取ることができます。

入会金、月額利用料も無料です。ただ、3%の手数料(請求書額面の3%)はかかります。

ほかにもこんなメリットも。

さらにさらに

今回はフリーランス、特にライティング(事務系も大丈夫です)について、ライターがクライアントと直接取引する場合の流れを書類とともにお伝えしました。ご参考になればいいなと。それでは。