Photo by

cactuses_manga

【簿記】CVP分析

お疲れ様です。ねこ茶です🐱

今回は「CVP分析」に関する内容をまとめました。

工業の中では取りやすい問題だと思うので、是非最後までご覧下さい!

CVP分析とは

工業簿記で頻繁に出てくる言葉ですが、詳しくは

分からないという方も多いと思います。

✔︎︎︎︎CVP分析は、原価(Cost)と販売量(Volume)と利益(Profit)の関係を分析することです。CVP分析は損益分岐点分析とも言われます。

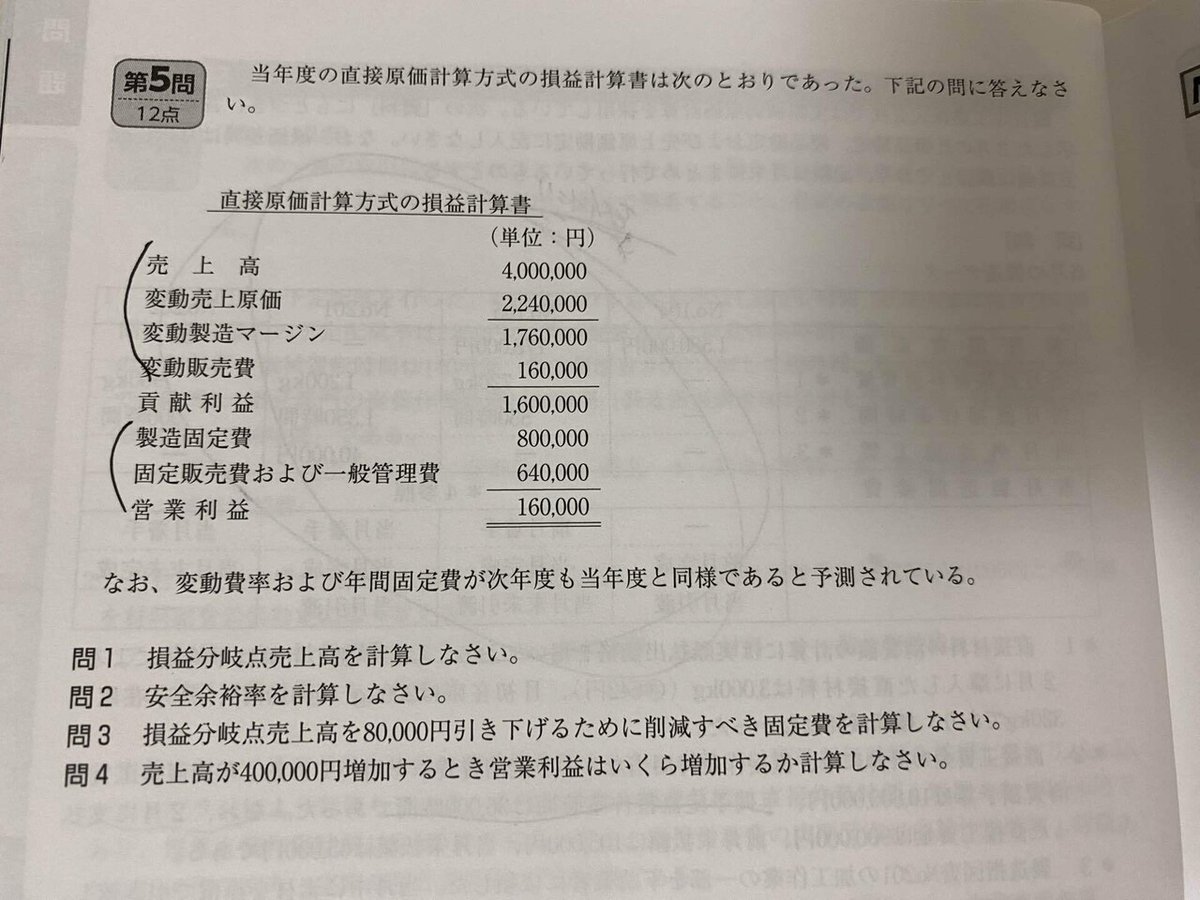

練習問題

ここからは画像も使いながら問題を解いてみます

【問1】

「損益分岐点売上高」とは、営業利益が0円となる売上高のことです。(売上高をS円とする)

0.4S-144万円=0

0.4S=144万円

S=360万円

✔︎︎︎︎つまり答えは、3,600,000円となります。

【問2】

「安全余裕率」とは、売上高が損益分岐点売上高からどのくらい離れているかを示す比率のことです。

安全余裕率(%):(売上高-損益分岐点売上高)/売上高×100

(400万-360万)/400万×100=10%

✔︎︎︎︎つまり答えは、10%となります。

【問3】

352万円×0.4(貢献利益率)-固定費=0

352万円×0.4=140.8万円

144万円-140.8万円=3.2万円

✔︎︎︎︎つまり答えは、32,000円となります。

【問4】

176万円-(80万+64万)=32万円

32万円-16万円=16万円

✔︎︎︎︎つまり答えは、160,000円となります。

まとめ

今回は「CVP分析」についてまとめていきました!

工業簿記もガッツリ点を稼ぎましょう✌️

最後までご覧頂きありがとうございました!

✔︎︎︎︎【完全版】簿記2級まとめはこちらから!