2024年「負けない投資かつ3年で2倍が狙える銘柄~第1弾~」銘柄分析① アクシス(証券コード4012)

2024年の「負けない投資かつ3年で2倍が狙える銘柄~第1弾~」は、株式会社アクシス(4012)です。事業内容、業績、今後の見通しに加え、投資対象としての魅力、負けない理由および3年間で2倍が狙える可能性を解説します。(令和6年2月25日時点のデータをもとに作成 株価1,440円)

※本記事は個別株の銘柄分析であり、特定銘柄の購入を推奨するものではありません。個別株への投資は自己責任です。

〇事業内容

株式会社アクシスは、ICT技術を活用し、システムインテグレーション(SI)事業(※1)とクラウドサービス(CS)事業のサービスを中心に展開する会社です。

※1システムインテグレーション(SI):事業システムの導入を検討している顧客に対して、「分析」「開発」「運用」等の工程を総合的に請け負うサービスのことです。

〇業績および今後の見通し

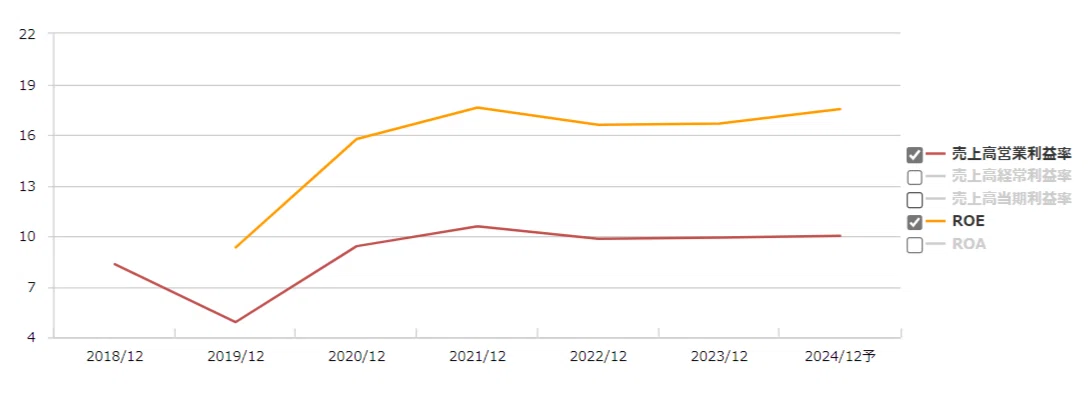

株式会社アクシスは、創業来32期連続で黒字を継続しており、2023年12月期には過去最高の売上および経常利益を生み出しています。

直近も順調に業績を伸ばしており、今期(2014年12月期)も過去最高の増収増益(前期比売上14.0%増、営業利益15.2%増、経常利益14.8%増、当期純利益13.7%増)を見込んでいます。

ROEについても、ここ数年は16%台を維持しており、投資価値のある優良企業とされている10%以上を大きく超えています。

ここからは投資対象としての魅力を解説します。

①「安定経営×割安=今投資して負ける可能性はかなり低い」

○安定経営である

・創業来30年以上黒字継続

創業来赤字のない安定経営は、投資家にとって非常に安心感をもたらしてくれます。

・自己資本比率が高い

自己資本比率が70%以上あり、経営安定の目安と言われている30%を大幅に上回っていて、安定した経営ができていることがうかがえます。

○割安である

・PER約11倍は、かなりの割安水準

一般的にPERは15倍以下が割安とされており、業種別PER平均(情報・通信業)のプライム市場約26倍、スタンダード市場約20倍と比較しても、かなりの割安感があると言えます。(「日本取引所グループ 規模別・業種別PER・PBR(連結・単体)一覧 2024年1月」より)

・テクニカル的に下げ止まり、反転の兆し

これまで業績が右肩上がりにも関わらず、株価が下がり続けていましたが、底値を探る動きは最近終わり、反転の兆しにあります。

②「需要が旺盛な事業×ストック収入ビジネスモデル×高ROEを堅持=今後も高成長の期待大」

○需要が非常に高い事業である

少子化等にともない、今後も労働人口が減少する日本において、企業は効率的な経営が一層求められており、DX化を推進するアクシスの事業は旺盛な需要があります。

○ストック収入ビジネスモデルで雪だるま式の売上が見込める

アクシスのクライアントの多くは5年以上の継続取引かつ大手グループが7割を占めていることから、今後も安定したストック収入が見込め、売上が雪だるま式に増えていく可能性が高いです。

○高ROE16%台を堅持

一般的にROEが10%を超えている場合、経営効率がよく投資価値のある企業であるとされており、中小企業の業種別ROE平均(情報通信業)13.7%と比較しても、アクシスは、より効率的に利益をあげていると言えます。(中小企業庁「令和4年調査の概況」(令和3年度決算実績)より)

③「配当性向2倍×プライム市場上場も視野!?=成長可能性∞」

○配当性向を2027年までに35%に

2023年の配当性向15%を2027年に35%にすることを目指しており、株主還元を高く意識していることがうかがえます。今期(2024年12月期)は、配当金25円、配当性向20%を目標としています。

○プライム市場上場を目指す

前中期計画を前倒しで達成し、現中期計画の中では、「プライム市場上場」を目指すことについても触れており、今後の成長可能性、株価上昇による高い株主還元が望めそうです。

○最後に

投資に絶対はありませんが、アクシスへの投資については、損する可能性が低く、3年後には株価もかなり成長していることが予想されます。個別株での投資を検討されている方は、検討の一助となれば幸いです。

本銘柄については、決算短信が公表される四半期ごとに分析を改めていきたいと思います。

「スキ」をいただけるとモチベーションにつながりますので、本記事が気にいっていただけたなら、是非是非よろしくお願いします!