「負けない投資×3年で2倍」銘柄分析2024⑥ロードスターキャピタル(3482)

2024年の「負けない投資かつ3年で2倍が狙える銘柄~第6弾~」は、ロードスターキャピタル(3482)です。事業内容、投資対象としての魅力に触れ、負けない理由および3年間で2倍が狙える可能性を解説します。(令和6年11月23日時点のデータをもとに作成 株価2,530円)

※本記事は個人見解による個別株の銘柄分析であり、特定銘柄の購入を推奨するものではありません。個別株への投資は自己責任でお願いします。

○事業内容

ロードスターキャピタル株式会社(以下「LSC」)は、「不動産とテクノロジーの融合が未来のマーケットを切り開く」というミッションを掲げ、オフィスビル等への不動産投資事業を中心に、不動産賃貸事業、不動産アセットマネジメント事業、不動産特化型のクラウドファンディング事業等を展開している企業になります。

ここからはLSCの投資対象としての魅力を解説します。

○投資対象としての魅力①~負けない投資~

(1)需要および流動性が高い都心オフィスビルやホテルに注力

LSCが柱としている都心オフィスビル事業の投資は、コロナ過が終了しオフィス回帰が進んでいる昨今にとって需要が高く、また、不動産業のなかでは流動性が高く、売買が活発に行われています。

また、数年前からホテル事業にも注力していることにも注目です。皆さんもよくニュースで目にしていると思いますが、国内のこれまでの物価の安さや円安により訪日外客数が急増しており、ホテルの宿泊料金が跳ね上がりました。訪日外客数は今後も増えることが想定され、引き続き旺盛な需要が見込まれます。

(2)PER約6倍、不動産業でも割安。

上場企業のPERは15倍以下が割安とされており、PER約6倍は、業種別PER平均(不動産業)のプライム市場約13.6倍と比較して、割安感があると言えます。(「日本取引所グループ 規模別・業種別PER・PBR(連結・単体)一覧 2024年10月」より)

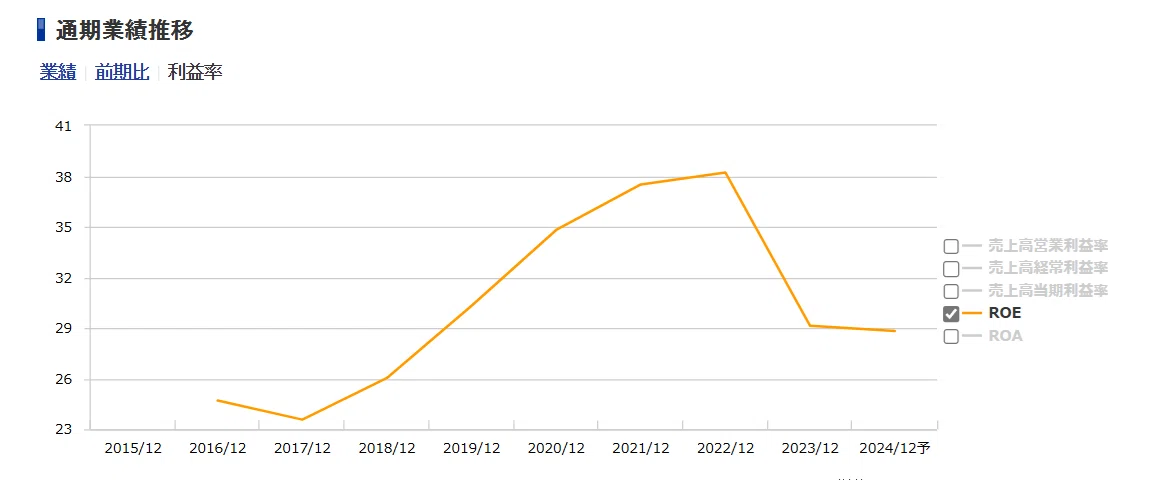

また、一般的にROEが10%を超えている場合、経営効率がよく投資価値のある企業であるとされており、LSCのROEは20%を常に上回っておりますので、より効率的に利益をあげていると言えます。

(3)財務性も健全

LSCは財務面でも安定しております。現金約122億円に加え、すぐにでも売却できる販売用不動産が約806億円あり、現金と販売不動産の合計は負債合計を上回っています。

また負債の構成について、流動負債は規模が少なく、固定負債の長期借入金も10年以上の借入が大半を占めているとのことなので、成長企業として理想的な負債のあり方であると言えます。

自己資本比率は20%台ですが、LSCは流動性が高い不動産を多く所有しているということで、現段階では問題ないかと思います。

○投資対象としての魅力②~2倍が狙える投資~

(4)右肩上がりの売上成長、圧倒的な営業利益率

LSCは上場以来右肩上がりで業績を伸ばしており、特に近年の営業利益率には目を見張るものがあります。営業利益率が10%を超えれば優良な企業と言われますが、LSCはここ数年約30%を出しており、投資家としても注目せざるを得ません。

セグメント別に見ても、ほぼ全ての事業についてYonYで伸びています(不動産投資は在庫が多くコントロールできる)ので、会社全般の好調さがうかがえます。

(5)仕入れ⇒バリューアップ⇒売却がすごく上手い

LSPの柱は不動産の仕入れ⇒バリューアップ⇒売却がメインになるのですが、安定して高い利益を残しています。決算資料にあるトラックレコード(売却価格/仕入価格)は今期172%で、簡単にいえば、100円で仕入れたものを数年後に172円で売っているということです。不動産価格は近年右肩上がりではありますが、安定して150%を出していることは驚異的であり、会社の強みと言っていいのではないでしょうか。

(6)ホテル事業注力で在庫が過去最高に

LSCの販売用不動産については帳簿価格が約806億円と、昨年度から約1.5倍も積み上げをしており、急激に伸びています。オフィスビル事業に加え、数年前からホテル事業にも注力していることも注目です。新型コロナウイルス感染症の異常事態も収束し、2024年度は訪日外客数が過去最高を更新すると言われており、ホテル事業に注力することは正しい方向性だと思いますし、大幅な在庫増で、来期以降の業績にもかなり期待が持てます。

○最後に

投資に絶対はありませんが、LSCへの投資については、損する可能性が低く、3年後には株価もかなり成長していることが予想されます。個別株での投資を検討されている方は、本記事が検討の一助となれば幸いです。

本銘柄については、四半期ごとに分析を改めていきます。「スキ」&「フォロー」をいただけるとモチベーションにつながりますので、本記事が気にいっていただけたなら、是非是非よろしくお願いします!