オプティマスグループ(9268)2025.3月期第2Q決算分析

2024年銘柄分析④、株式会社オプティマスグループ(9268)(以下「オプティマスG」)の第2Q決算分析です。

※本記事は個別株の銘柄分析であり、特定銘柄の購入を推奨するものではありません。個別株への投資は自己責任ですが、本記事が投資検討の一助となれば幸いです。

○はじめに

オプティマスGの銘柄分析は過去に記載していますので、興味がある方はご確認ください。

○概要

(1)業績

今期のこれまでの業績について、オーストラリアの新⾞ディーラー(Autopact)と⾃動⾞物流会社 (Autocare)をM&Aした影響で、売上高と営業利益は前年度比で上昇した一方、ニュージーランドの景気後退により、期初計画の下方修正が発表されました。

(2)ニュージーランドの景気後退と政策転換

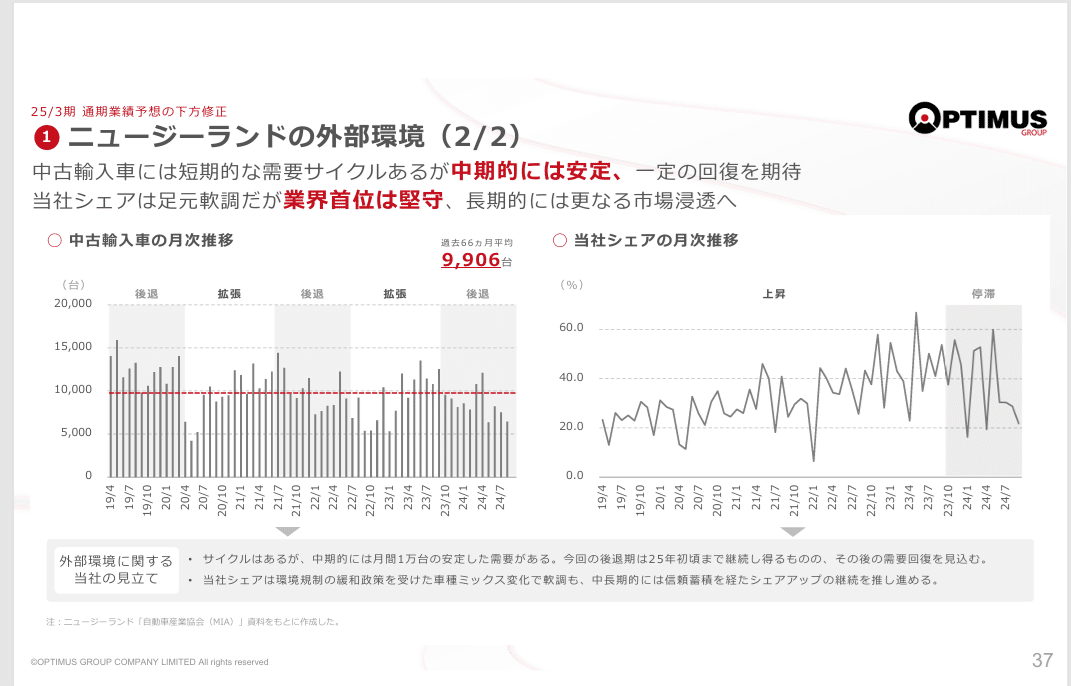

オプティマスGのニュージーランド事業は、これまで推進されてきた環境車普及策の恩恵を受けていましたが、政権交代による環境規制の緩和で、強みとする高品質中古車の売上が悪化し、景気後退以上のダメージを受けているとのことです。

中古輸入車の月次推移をみても、直近の数値はかなり悪いようです。需要については25年初旬以降に回復を見込んでいるようですが、どの程度回復すか不透明なので、今期は様子を見たほうがよいかもしれません。

(3)財務状況

財務状況についてです。半年前と比べて、現金や売掛金がかなり減っていて、流動資産<流動負債の状況が続いています。

借入金750億は、規模感から考えて好ましくありません。M&Aにともない借入金が増えたタイミングで、ニュージーランドの景気後退&政策転換が発生し、会社自身もここまでの悪化は予期していなかったと思いますし、私自身も同様です。不運が重なったとしか言いようがないですね。。

借入金の増加は利息の増加も招きます。ニュージーランドの景気後退が想定より遅い場合、今年夏に増資したばかりではありますが、来年での増資実施も否定できません。

(4)事業性は間違いなく「◎」

オーストラリアとニュージーランドの2か国は、日本と異なり人口が増えており、それにともない、車の需要も増加していくことが考えられます。

短期では厳しい状況が続くと思いますが、長期的に見ると、事業環境も好転し、会社の業績も上がってくるのではないでしょうか。

○最後に

本銘柄については、引き続き分析を進めていきます。

「スキ」&「フォロー」をいただけると、大変モチベーションにつながりますので、本記事が気にいっていただけたなら、是非よろしくお願いします!