スタートアップM&Aの規模化と質の向上、事例から考察(その5)「買収手法の多様化〜スイングバイIPO編〜」

スタートアップM&Aの規模化と質の向上について、前回は、事例から考察(その4)「買収手法の多様化〜ステップアップとアーンアウト編〜」にて、①ステップアップ買収(2段階EXIT)、②アーンアウトの意義や考え方、事例を記事にしました。

今回は、スタートアップM&Aならではの目線で、近年「買収手法の多様化」について、以下のうち、③スイングバイIPOについて事例などから考察してみます。

①ステップアップ買収(2段階EXIT)

②アーンアウト

③スイングバイIPO

④株式交換

⑤株式交付

⑥SPAC

なお、前回記事同様、起業家目線では、売却手法の多様化、とも言えますので、本記事においては、読み手それぞれのお立場で、買収手法・売却手法を読み替えて頂けると幸いです。

また、買収後の事業成長への工夫、という「経営者目線での目的」の観点から手法を列挙します。契約書に落とし込む際の法的な構成などの観点では、必ずしもapple to appleの比較にはなりにくい点は意図的ですのでご容赦ください。

そもそも、スタートアップM&Aにおける買収手法の多様化を議論する意義としては、どの手法においても、専門家としての法務・財務・税務のテクニカルな視点よりも、買収後の事業成長への工夫、という視点が上位概念として重要である一方で、目の前のバリュエーションのギャップ(特にスタートアップと大企業間など)を埋める、という視点も重要です。

③ スイングバイIPO

スイングバイIPOとは、大手企業の傘下で成長した後にIPOを目指す新しい成長モデルであり、「スイングバイ」という宇宙航行技術が由来で、惑星の重力に引っ張られて宇宙船が加速するように、スタートアップが大手の販売網や顧客網、人脈を生かして成長を速めることを意味します。

(引用元:日本経済新聞)

スイングバイIPOの可能性を残す、ということも、売り手側スタートアップと買い手側大企業のバリュエーションのギャップを埋めることに役立つ事例はあります。

なお、本記事における前提として、スイングバイIPOにおける親会社は上場企業であることが多いため、公開情報や公開情報に基づく考察にとどめます。

また、実際に子会社上場を目指すスタートアップを支援してきた実感からも、親子上場についての東証や証券会社による審査は厳しいため、この記事では詳細には立ち入りませんが、当事者間でスイングバイIPOの方向性を合意したとしても、実際の実現には様々なテクニカルな壁も乗り越えていく必要があります。

スタートアップM&Aの新たな形ともいえるスイングバイIPOを検討していることを公表して既に話題になった事例は、ソラコムです。他に、FOLIO(SBIグループに参画)、Dely(Zホールディングス・旧ヤフーグループに参画)、あしたのチーム(ベクトル・グループに参画)などが公開情報からスイングバイIPOを検討していることが読みとれます。

IoTプラットフォームのソラコムは、17年8月に創業からわずか3年というスピードでKDDIグループ入りを果たし、買収時の評価が約200億円と言われていた規模感もさることながら、その後の成長も順調で、KDDIグループへの参画時点の8万回線から300万回線(21年5月時点)まで事業を拡大したとのことです。

21年6月には、セコム、ソースネクスト、ソニーグループ、日本瓦斯(ニチガス)、日立製作所、World Innovation Lab(WiL)の6社と資本提携を含むパートナーシップの締結を公表されました。

スイングバイIPOのうちのIPO部分はこれからどうなるか注目ですが、スイングバイによる成長を実現してきていることは、ソラコム創業者の玉川憲氏をはじめとする経営判断もチーム力も素晴らしいですし、成長を親会社として後押ししてきた大企業としてのKDDIも素晴らしいです。

参照記事

https://thebridge.jp/2021/06/soracom-got-partnership-w-6-big-companies

FOLIOの事例では、SBIのプレスリリース、甲斐社長note等によると、SBI証券での4RAP導入含む今後の事業連携の拡大などの事業シナジーとそのアップサイドを期待しつつ、足元で既存株主にもロスを出させずに資本提携を実現したことがわかります。

以下、FOLIO甲斐社長note記事より抜粋

「91億調達してるんだから、70億−80億の買収だったら既存株主はロスカットだ!」これ本当?

これは全くの的外れで、コメントするのも憚られますが、今回報道にもある通り(議決権比率、金額は非公開ですが)「買収総額は70億~80億円程度」で「出資比率は50%を超え、連結子会社とする」と日経記事には出てました。この数字が正しいかどうかは一旦置いておいて、この記事から読み取れることは、完全子会社化ではございませんので、もちろん、みなし清算も議論にありません。譲渡価格に関しては、完全非公開ですしそもそも当事者間での価格合意ですので私がコメントするものではありませんが、既存株主が譲渡によってロスを出した事実は一切ありません。三割の株価に関しても、ご興味あれば定款でもご確認いただければと思いますが、ダウンラウンドもありません。

つまり、このDealはSBIグループからの力強いご支援により、FOLIO自身や株主関係各位含めて、ネガティブな要素は一切ありません。

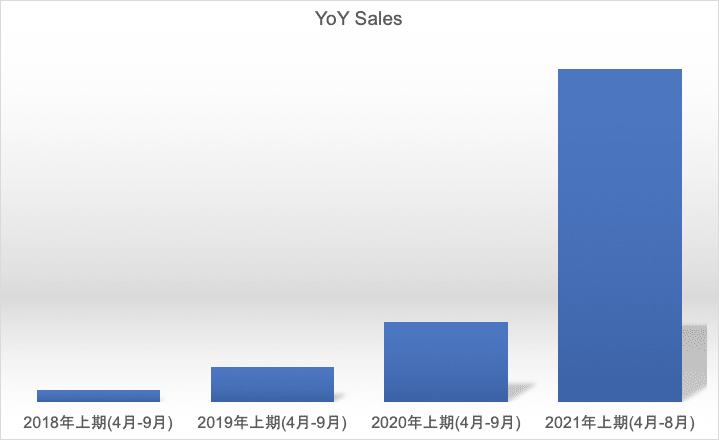

この2年でのYoYの売上成長は10倍を超えています。

(参考記事)

FOLIO甲斐社長note:日経記事「SBI、新興証券のFOLIO買収へ」について当事者から真相をお話しします。

https://note.com/skai0901/n/nc6b461add90e

https://prtimes.jp/main/html/rd/p/000000090.000022761.html

https://www.nikkei.com/article/DGXMZO63432590U0A900C2FFT000/

余談ですが、Smartround Academia主催でファイナンス・プロデュース松井も登壇したFOLIO甲斐社長のトークセッションは、抽選制でしたが大好評でした。今後ともこうしたリアルな議論ができる機会を企画します。

https://smartround-academia-ipo-finance-folio.peatix.com/

また、コインチェックは、マネックス・グループに参画時に②アーンアウトを活用したスタートアップM&Aを実行したことは前回の記事で触れましたが、22年8月のIRにおいて、22年内の⑥SPACでのNASDAQ上場を目指していることが公表されており、まさしく複数のスタートアップM&A手法を組み合わせようとしている実例です。

スイングバイIPOという単語がメディア等で言及され始めたのは最近ですが、IPOが実際に実現済みで、考え方や発想が近い実例としては20年ほど前からありました。

例えば、GMOペイメントゲートウェイです。95年から04年まで複数のM&Aを重ねながら、04年にGMOグループに参画し、GMOペイメントゲートウェイとしてその後は急成長し、上場後も成長を続け、最近の時価総額も8千億円を超えております。

また、リーマンショックの影響を受けながらも業績を伸ばし、上場準備中だったドクターネット(SBIインベストメントなどのVCが株主)は、ノーリツ鋼機という会社に10年に売却・グループ入りし、新規事業としてヘルスケア事業を数千億円規模に育てる第一歩となり、その後、オーガニック成長とM&Aを駆使しながら上場し、JMDC(時価総額3千億円超)事例もあります。

最近の事例では、ライトアップが14年にオプト(現デジタルホールディングス)にステップアップ売却(買い手視点では①ステップアップ買収)でグループ参画し、18年に上場(③スイングバイIPO)しました。

他にも、ファイナンス・プロデュース共同創業者の前職であるドリームインキュベータが、ゴールドマンサックスが過半数を所有して当時は赤字だったペット保険のアイペットを買収して黒字化し、上場させた事例もあります。こうした事例は、親会社の経営ノウハウや経営人材、人脈などを活かす形であり、スインバイの部分が事業シナジーというより経営支援が中心のように外部からは見られているものと考えられます。

蛇足として、PEファンドが単独でのIPOが可能だが小さくなりそうなステージのスタートアップを複数買収して、CFO採用や管理体制の強化を含めた経営支援や、競合他社のロールアップ買収を資金力とM&Aノウハウを駆使して支援し、成長加速して大型IPOをさせようとしている事例も存在します。足元も黒字の事業や将来の黒字化が見えやすい案件から物色が増えていることから、これらも広義のスイングバイIPOと言えるかもしれません。

今回は以上です。

次回は、スタートアップM&Aの規模化と質の向上、事例から考察(その6)「買収手法の多様化〜株式交換・株式交付編〜」をです。

▶︎株式会社ファイナンス・プロデュース

「社会を変える事業を創るためのファイナンスをプロデュースする。」というミッションのもと、ドリームインキュベータから新規事業カーブアウト・MBO(マネジメント・バイアウト)を実行して誕生した、スタートアップ起業家専門の投資銀行事業を行う会社です。

特に、日本のスタートアップ業界のボトルネックとも言える、" スタートアップM&Aの規模化と質の向上 "を中核テーマとして、主にシリーズB以降等のグロース・ステージのスタートアップ起業家側のセルサイドFA(Financial Adviser)としてのM&A助言や、大型IPOに向けた資本政策・資金調達の助言事業を展開しております。

Twitterはこちら