自分色にカスタマイズ可能!資産運用シュミレーター作りました(*^^*)

こんにちは。

理学療法士 兼 イラストレーターの〇っち~です。

先日、職場の後輩と話していて、新NISAをするかしないかの話になりました。

その後輩はファイナンシャルプランナー(以下、FP)に相談して、ほぼNISAと同じでいつ引き出しても手数料がかからず、年利もいい時は6%~12%ぐらいは出ており、NISAとは違ってプロが運用してくれる保険商品があると紹介されていました。

お金の掛け方は無駄な保険の解約金100万円を一括投資で追加投資はしないとのこと。

これで死亡保障1000万円も付いているため、とても魅力的とのことでした。

………ん?何か怪しい話だゾ…⁉

ほぼ毎日Youtubeでリベ大の動画を見ている僕としては、『掛け捨てではない保険』や『プロが運用してくれるから安心』といった言葉がとても引っ掛かる……

そこで、年間の管理費用(手数料)を聞くと、0.7%だと言います。

これ、控えめに言ってもかなりのぼったくり商品やないかい!!

となりました。

しかし、優良なインデックスファンドの手数料(2024年6月現在では最安で0.057%程度)とぼったくり商品(今回の0.7%)で利益にどれぐらいの差が出るのかを数値で示してあげられず、僕も具体的にどれだけ不利なのかが分かりません。

そこで、ネット上にある資産運用シュミレータ―で試算しようとしたのですが、最初に一括投資であとは積立てしない状況を試算できるものや、手数料を考慮した試算ができるもの等は少ない(無いに等しい)状況でした。

また、今まで自分の資産運用を試算しようとした際も、積立期間と運用期間を分けて試算できるものは見たことがありません。

(※資産運用は『積立期間』ではなく『運用期間』が15年以上で元本割れしないとされるらしいのです…)

当然、途中で一旦積立てをやめて、また再開する際の試算ができるものもありませんでした。

そこで自分でシュミレーターをExcelで作成し、後輩にシュミレーション結果を見せてみようと思い、作成に至りました。

思ったよりも良い出来だったので、皆さんにも共有できたらと思い、この記事を書いています。

良かったら使用してみて下さいね。

▼資産運用シュミレーターExcelシート

★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★

★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★★

今回作成したシュミレータ―は以下のサイトの試算結果を元に数式を組み立てて作成しました。

設定は、

利息端数は「切り捨て」、

複利方式は「年複利」、

利息組み込みは「期末」、

課税方式は「非課税(←新NISAを想定しているため)」

としています。

試算結果は上記サイトの結果と±1,000円の範囲内で算出できるようになっています。

※上記サイトでの試算結果との比較をしたい場合は、

当シュミレータ―の管理費用を「0」として計算してください。

当資産運用シュミレータ―のメリット・デメリットは以下の通りです。

-メリット-

▶ 信託報酬を含む管理費用を差し引いた年利で運用益を試算できる

▶ 積立て開始月・終了月を設定できる

(=運用期間をより詳細に設定できる)

▶ 積立てを停止し運用のみ継続した際の運用益が試算できる

▶ 積立てを途中一定期間のみ停止した際の運用益も試算できる

▶ 取崩しの際の年間・月間利用可能額を算出できる

(取崩し率は任意で設定可能)

▶ 取崩し中に暴落した際の取り崩し額が試算できる

(暴落相場の下落率は任意で設定可能)

-デメリット-

▶ 目標金額と積立期間、想定利回りから、

毎月の必要積立て額がいくらになるかは算出できない

▶ 目標金額と毎月の積立て額、想定利回りから、

必要な積立て期間を算出することはできない

※上記2点は一般の資産運用シュミレータ―で試算可能なので問題なし

デメリットはそこまでないかと思います。

尚、初期設定は以下の通りです。

▶ 初期投資額+毎月積立て額での試算(どちらかを0にすることも可能)

▶ 積み立て期間 :1~31年(白-赤色のセル)

▶ 運用のみの期間:32~54年(グレー色のセル)

▶年齢(A7)のフィルター『▽』は「空白」の項目のみチェックを外してる

(→1年毎の資産の変化を見やすくするため)

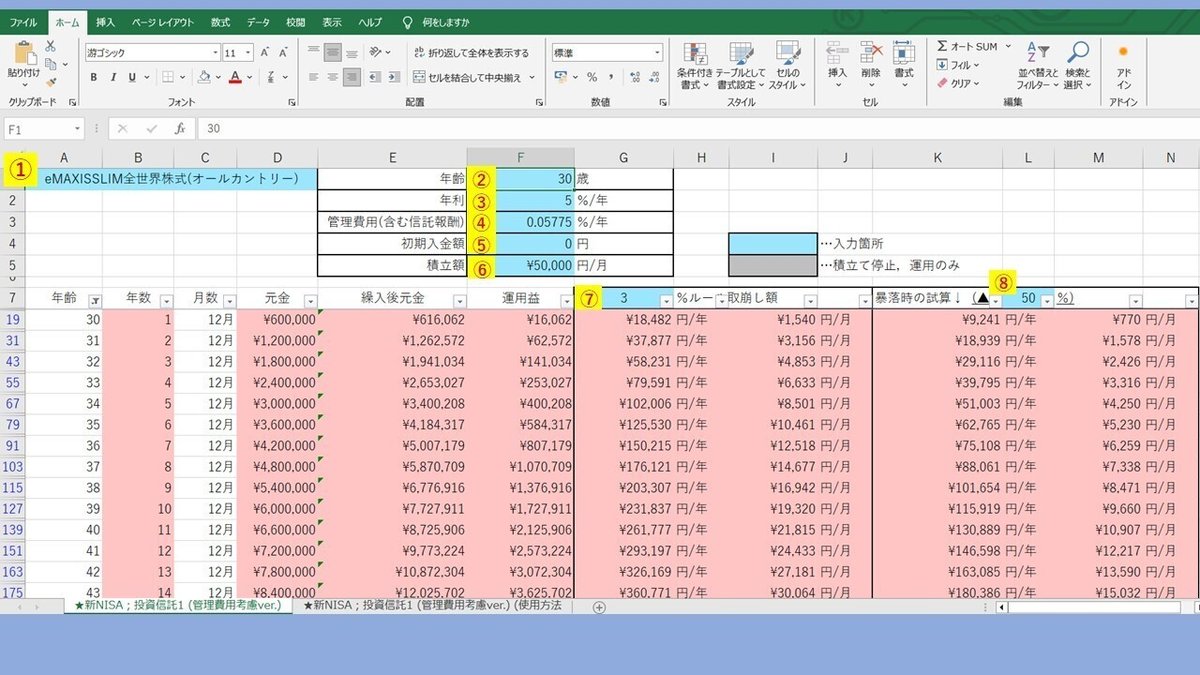

基本項目の入力

まずは基本項目を入力してみましょう。

自分で入力する項目は水色にしています。

①購入を検討しているインデックスファンド名

②年齢(積立て開始の際の年齢を入力)

③年利(=想定利回り)

④購入予定のインデックスファンドの管理費用(含む信託報酬)

⑤初期入金額(=最初に一括で入れる資金;ない場合は「0」を入力)

⑥積立て額

⑦取崩しの際の割合

⑧暴落時の想定(何%暴落するか任意の値を入力)

応用操作

まずは応用操作をする前に下準備をします。

年齢(A7)のフィルター『▽』をクリックし、『■(すべて選択)』をチェックしてください。これで『空白』の欄を含めてすべてに✅が入っていればOKです。

※ちなみに、色々なパターンで比較をしたい場合には、

✖ 同じExcelファイル内でSheetを複製するのではなく、

〇 別々のファイルで試算することをおススメします!

パソコン画面に分割表示できるので、見やすいですよ(*^^*)

①積立て開始月を設定する場合

積立て開始月が1月以外の場合は以下のようにします。

積立て開始月が1月以外の場合

積み立てていない期間の「元金」、「繰入後元金」、「運用益」を全て選択し、『delete』でセル内を削除する。

初期入金額がある場合は、積立て開始月の「元金」、「繰入後元金」の数式の末尾にそれぞれ『+F4』を入力する。

『delete』でセル内を削除

↓

↓

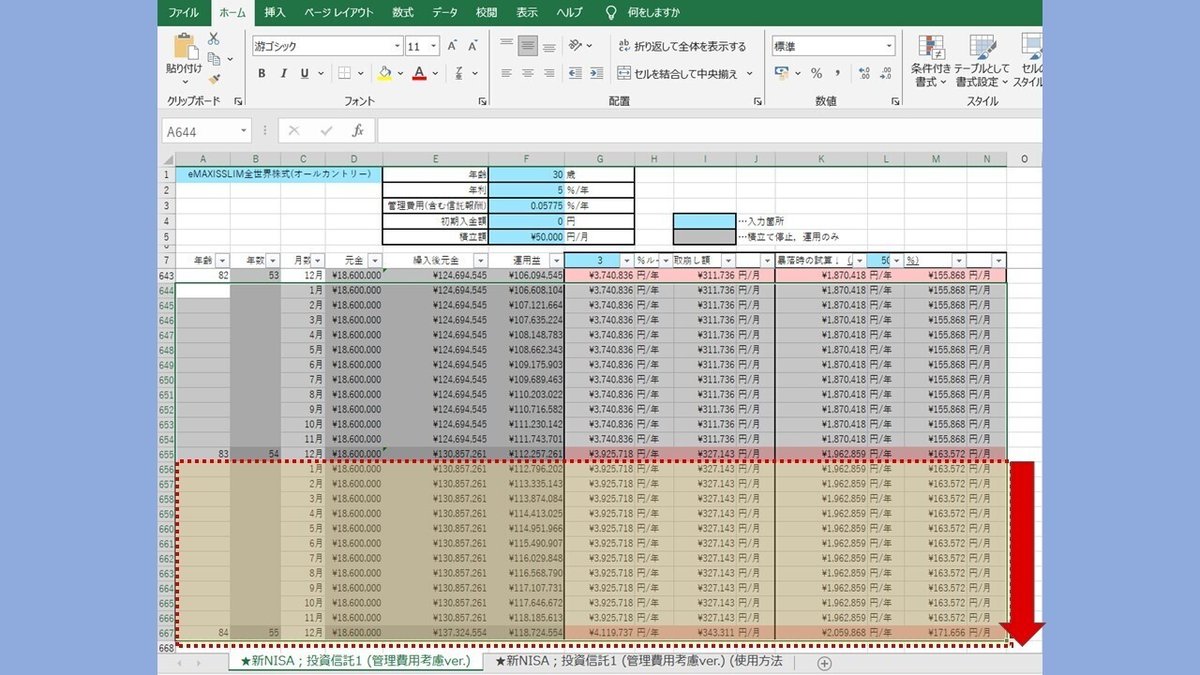

②試算期間を延長する場合

試算期間(初期設定では54年間で設定中)を延長したい場合は以下のようにします。

試算期間を延長する場合

最終運用年(初期設定では54年目の1月~12月)の表全て(A~Nまで;「年齢」、「年数」、「月」、「元金」、「繰入後元金」、「運用益」、「〇%ルール取崩し額」、「暴落時の取り崩し額」)を選択する。

選択した範囲の右下の■を下方へドラッグして、設定したい期間まで延長する。

(初期設定では54年目の1月~12月のA~N;A644-A655~N644-N655)

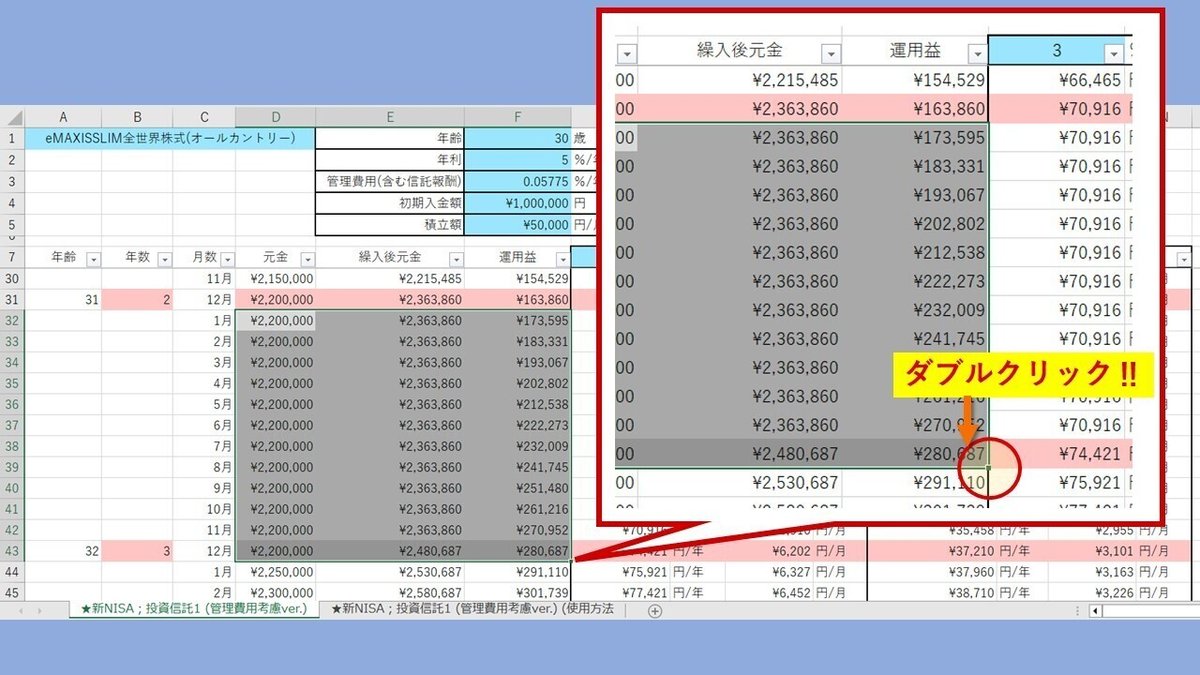

③積立て期間を終身にする場合

途中で積立てを中止せず、最後まで積み立て続ける場合は以下のようにします。

積立て期間を終身にする場合

最終積立て年のセルの「元金」、「繰入後元金」、「運用益」(白と赤色;初期設定では31年目の1月~12月;D368-D379~F368-F379)を選択する。

選択した範囲の右下の■をダブルクリックして最下セルまでコピーする。

(白と赤色;初期設定では31年目の1月~12月;D368-D379~F368-F379)

↓

④積立て金額を途中で変更する場合

途中から積立て金額を変更したい場合は以下のようにします。

積立て金額を途中で変更する場合

初期入金額(F4;あれば)と初めの積立て額(F5)を入力する。

積立て額変更月の前月までの「元金」、「繰入後元金」、「運用益」をドラッグして選択・コピーする。

「2.」を位置はそのままで貼り付けする。

「Ctrl」キーを押し、「値の貼り付け」の欄から「値(V)」を選択する。

積立て額(F5)の値を変更する。

↓

④-2. 積立て額変更月の前月までの「元金」、「繰入後元金」、「運用益」

をドラッグして選択・コピー

↓

④-3. 「④-2.」を位置はそのままで貼り付け

↓

④-4. 「Ctrl」キーを押す

↓

④-5. 「値の貼り付け」の欄から「値(V)」を選択

↓

↓

尚、上記の手順で「数式の部分をコピー・貼り付け」→「数値のみに変換」→「積立て額(F5)に次の積立て金額を入力」すれば積立て金額を何度も変更した場合の試算も可能です!

⑤積立て中止を設定する場合

積立てを中止する場合は以下のようにします。

尚、今後ずーっと積立てを再開しない場合だけでなく、一時的に中止する場合も対応可能です。

㋐ 最終積立て月が「12月」(=積立て中止月が「翌年1月~」)の場合

例:3年目(32歳)の1月から積立て中止する場合

↓

↓

(ⅰ)それ以降、積立てを再開することがない場合

右下の■をダブルクリックして最下セルまでコピー

(ⅱ)それ以降で、積立てを再開する場合

例:3年目(32歳)の1月から4年目(33歳)の7月まで積立て中止し、

5年目(34歳)の8月から積立て再開する場合

右下の■をドラッグして積立て再開月の「前月」までコピー

㋑ 最終積立て月が「12月」(=積立て中止月が「翌年1月~」)以外の場合

例:2年目(31歳)の4月から積立て中止する場合

「元金」、「繰入後元金」、「運用益」を選択・コピー

↓

↓

「元金」、「繰入後元金」、「運用益」を選択・コピー

↓

↓

(ⅰ)それ以降、積立てを再開することがない場合

右下の■をダブルクリックして最下セルまでコピー

(ⅱ)それ以降で、積立てを再開する場合

例:2年目(31歳)の4月から4年目(33歳)の7月まで積立て中止し、

5年目(34歳)の8月から積立て再開する場合

右下の■をドラッグして積立て再開月の「前月」までコピー

結局、後輩の試算結果はどうなった…?

試算結果としては以下のようになりました。

仮に後輩の入ろうとしている保険の投資先が『全世界株のインデックスファンド』であるとして、コスト最安の『eMAXISSLIM全世界株式(オールカントリー)』と比較して試算しています。

※保険会社の実際の投資先は分からなかったので……

仮に、運用期間31年間(60歳)で引き出すとした場合の試算結果は、

▶eMAXISSLIM全世界株式(オールカントリー);4,461,301円

▶後輩の入ろうとしている保険商品(仮) ;3,688,192円

▲ 773,109円

でした。

(思ったより大きな金額差ではない……のか…⁉)

ココから分かることは、

①手数料0.05775%と0.7%とでは31年間運用した際に約77万円も手取りが違うということ

②手取りの差は引き出し時期が後になればなるほど大きくなるということ(※5年後の65歳時点では約113万円の差になる)

ですね。

31年間運用して得られる資産は約446万円であるため、

『保険金1000万円(死亡保障だが…)が保証されつつ、約369万円も受け取れる』というのは意外と良いのかも…?と思う方もいるかもしれません。

試算直後は僕もちょっと思いました💦

でも、そもそも死亡保障が1000万円って足りるのか?

妻・子どもがいる大黒柱の死亡保障にしては薄すぎる気がします。

であれば保険が機能をはたしていない…💦💦

掛け捨てでもっと多額の保証が付いた保険にし(月々の支払いになるためそれを最初の100万円から当てると考えたら残金少ない気もしますが…)、

残金を新NISAに入れていた方がいいのではないかと思いました。

結局、後輩がどのようにするのか……

まだ結論は出ていないようです。

後悔の無い選択をして欲しいものです!!

まとめ

いかがだったでしょうか?

Excelでこのような数式を組み合わせた計算表(家計簿)等は作ることがありますが、専門家でもないため数式の組み方等は独学です。

個人的には良い出来であり、かなり使いやすいこと、またネット上の色々なシュミレータ―での結果の比較も大きく外れていないことから、noteで共有できればと思い配信することにしました。

ただし、資産運用額の試算結果が必ずしも正しいとは限りませんのでそこはご承知おきください。

また、あくまで投資信託はリスク商品となります。

試算結果のように必ずなるのではなく、

上下動はするけども『平均したら』このあたりに落ち着く

というのが試算が示すものです。

どれくらいのリスクをとれるのか(年齢、配偶者、家族の有無、給料の中で占める生活費(特に固定費)の割合etc…)、

また最悪の結果になった場合の備え(生活防衛資金の準備等)は整っているか等も大切になります。

投資は最終的には自己責任となります。

よく勉強して、準備をして取り掛かるようにして下さい。

その勉強する際のツールの一つとして使用していただけると幸いです。

~宣伝です~

イラスト作成やイラストを取り入れた名刺のデザイン・作成も行っています。ご興味があれば一度下記URLからご覧になってみてください。