Podcast業界の変遷

Radiotalkに投資しているSTRIVEの根岸です。3月19日に、IVSという招待制のカンファレンスの【これからの音声テックの話をしよう】でモデレーターをさせていただきます。

前回音楽ストリーミング業界に関して書いたのですが、その続きで、最近Podcast業界についても調べていたので、このタイミングで公開してみます。音楽以外の音声コンテンツが今後どうなっていくかを考えるときの、前段の今までの業界の流れについて書きました。今後の音声テックに関してはぜひIVSのセッションを聞いたり後日記事を読んでいただけたらうれしいです

プラットフォームは細分化し、新しいコンテンツや課金方法が出現

オーディオコンテンツを届けるチャネルはラジオから、インターネットラジオ(懐かしい‥)が出てきて、その後、音楽、Audiobook、Podcastそれぞれに強みを持ったオーディオプラットフォームが出てきました。プラットフォームの進化に伴い、コンテンツもPodcast、LIVE配信など新しいものが出てきており、課金方法も、広告や番組内ショッピングから、サブスクや投げ銭などに広がってきています。

音声市場で最もホットな領域はPodcast市場

オーディオコンテンツ市場で、最も大きいのは音楽市場で128億ドル、次いでオーディオブックが35億ドル。Podcastは色々調べたのですがグローバルでたったの11億ドルでした。利用者数は一定数いるもののマネタイズに課題があり現時点での市場規模は大きくないです(後述)。

別のデータで、中国のPodcast市場(オーディオブック含む)を73億ドルとしているものもあります。中国ではXimalaya(未上場)やLihzi(2019年通期売上高$169M)等のオーディオプラットフォームが存在し、早くからサブスク課金があったり、足元ではライブ配信などへのギフティングなど、課金手段が色々とあるため、USなどよりも課金規模では大きい可能性があると考えています。

Podcastをはじめとする音楽外の音声コンテンツ市場は、足元急拡大しています。ライブ配信などの新しいコンテンツや、Clubhouse、Twitterなどの新規参入者の存在、それらのサービスが収益化を強化する方針を打ち出していることから、今後加速度的に大きな市場になると期待しています。

Podcastの変遷

Podcastの全体感を知るために変遷を書きます。

2003年(Podcast登場):

2003年にPodcastという単語が初めて登場。2005年にAppleがApple Podcastを正式サポートし、圧倒的なプラットフォームになります。当時はスマホアプリを使った手軽なホスティングサービスは当然なく、自身でサーバーを立て、録音した音源をPCソフトで編集するなど、個人が番組制作・配信するにはハードルが高いものだったようです。

2008年(iPhone3Gとブロードバンド):

音楽ストリーミング同様、2008年のiPhone3Gとブロードバンド環境が転機になりました。元々Apple Podcastという圧倒的なプラットフォームがあったUSでは、2013年頃からですがSimplecastやAnchorFMなどスマートフォンアプリで録音編集できるホスティングサービスが新しく出てきて、個人でも手軽に配信できる環境が整っていきました。

大きなプラットフォームがまだなかった中国では、ホスティングサービス単体というよりは、前述のLizhiやXimalayaなど、録音編集から配信まで一元的にできるプラットフォーム(日本でいうRadiotalkやstand.fmさんのようなサービス)が2010年頃から登場しました。

2015年(スマートスピーカーとAirpods):

次の転換点がAirpodsやスマートスピーカーの発売です。そもそも本来音声コンテンツは画面をみなくても楽しめることが利点なのに、PCやスマホの画面に縛られてるという矛盾がありました。

Airpods等の登場で、ハンズフリーで話したり、ながらで発信やコミュニケーションができるようになり、コンテンツもPodcastのような発信者ベースのものから、ライブ、そしてClubhouseなどよりインタラクティブなコンテンツやサービスが出てきています。

2015年から6年かかって音声サービスが拡大しているのは、コロナの巣ごもりなどの影響もありますが、マネタイズもセットで展開するサービスが増えてきたからではないか、と思っています。プラットフォームに儲かる仕組みがあったほうがコンテンツが増えますが(Youtuberなど)、これまで、限られた人気者しかマネタイズできないような状況でした。そしてそんな状況は変わってきています。

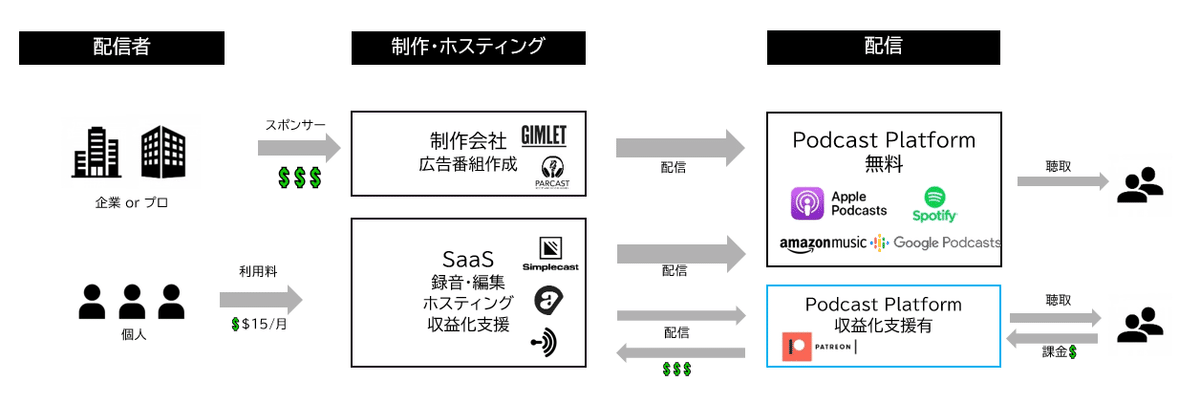

Podcastの構造の話

マネタイズの課題について触れる前に、一度、USのPodcastの構造について見ます。2005年以降、下図の赤枠で囲った無料のPodcast配信プラットフォームは大手のAppleなどが牛耳っています。なので、USで、音声関連で立ち上がったスタートアップは、既述の2008年のスマホ化とブロードバンド対応以降、青枠で囲った配信系SaaSや、制作会社などになります。

最近のプラットフォームは、Tiktokのように制作から配信までプラットフォームが一元的に提供するものだと思いますが、Podcast市場の場合、配信プラットフォームであるAppleが強すぎるゆえにUSでは分断した構造になったのだと考えています。ホスティング系のSaaS(Anchorなど)が立ち上がったことで、サーバーの準備や特別なPCソフトなど必要とせず、個人が手軽に配信できるようになりました。

Podcastのマネタイズの課題

そして、なぜ既存のPodcastプラットフォームではマネタイズがしにくいのかというと、Appleが無料コンテンツとして配信して普及させてきたこと(これが大きそう)や、コンテンツ制作と配信が別々なのでマネタイズポイントを作りにくいなどが考えられます。

Appleが無料コンテンツとして配信させてきたのは、Appleの意向なのかもしれませんが(ポリシーありそうな気も)、Podcastの仕組みにおいては、コンテンツを大手プラットフォーム外のサーバーにおいてあるため、プラットフォーム側としてはYoutubeのような完全自動広告など入れにくいという事情もあるようです。

USのPodcasterの場合は、一部の売れているPodcasterは広告案件をとってきて番組内で紹介したり、スポンサーをつけるなど、アナログ且つ限定的な方法でマネタイズをしています。Ancarなどのホスティングサービスは自動広告を入れられるサポートなどをしていますが、収益化という意味ではインパクトはまだ小さいようです。

マネタイズの課題感は当然大きいのでUSではPatreonがPodcasterの収益化ニーズをとり、グロースしてきました。また、2019年にはPodcast版Netflixと言われた完全サブスク型のプラットフォームLuminaryも出てきました(が、Luminaryはあまり立上ってないようです)。

一方、中国では、制作ホスティングから配信まで一元的に提供するプラットフォームが主流(下図赤枠)で、早くからサブスク課金や、ギフティングなどのマネタイズが始まり、Podcastだけでなくライブ配信など、多くのコンテンツが生まれているようです。日本でもRadiotalkやstand.fm、Voicyなどは一元プラットフォームで足元様々なタイプのマネタイズ手法を提供しています。

プラットフォーム側もマネタイズを強化しています。Podcastで2021年にも最大手になると言われているSpotifyは、ホスティングSaaSのAnchorを買収し、プラットフォーマーとしてのマネタイズポイントを取りに行っています。また、Adやサブスクなど、マネタイズ手段も強化する方針を示しており、このあたりは今後本格的に変わってくると思われます。以下の岡さんの記事がわかりやすかったです(勝手に引用すみませんmm)。

今後の展望

さて、今後の展望ですが、「より多様なコンテンツ」と「マネタイズもセットにしたプラットフォーム」がグローバルで出てくると思っています。Podcastの変遷の2015年~の部分に書いた通り、従来のPodcastという形だけではなく、ライブ配信やインタラクティブな形式の新しいコンテンツが出てきています。ただし、広がるポイントとなるのがマネタイズで、まさにClubhouseやTwitterがサービスローンチと共にクリエイター収益化の支援を掲げているのは上記のマネタイズの課題を念頭に置いてだと考えています。

どんなサービスに注目なのか、この続きは明日のIVSで‥!

-------------------------------------------------

こんな記事も書いています

アーリーステージのスタートアップに投資をするVCです!事業の相談、資金調達のご相談お気軽にどうぞ!