Photo by

dongmu

独立 : インボイス制度について

個人事業主になるにあたり関わってくる”インボイス制度”。今まで全く関わってこなかった制度ですが、良い機会ですので簡単に調べてみました。

1.インボイス制度とは

消費税の仕入税額控除の制度。2023年10月1日~仕入税額控除を受けられるのはインボイス(適格請求書)のみになる。

2.仕入税額控除とは

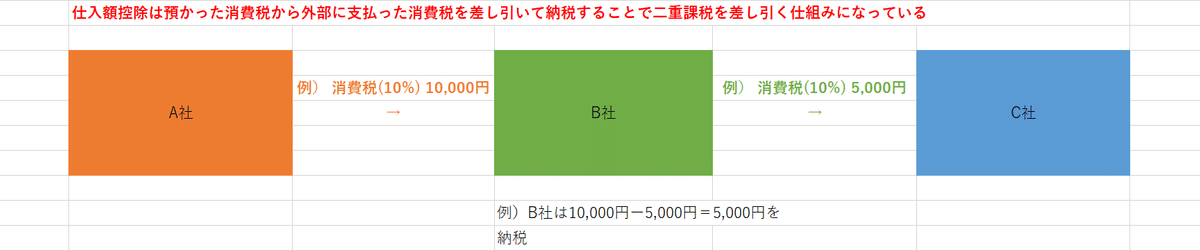

重複課税がされないための仕組み

3.適格請求書が発行できない事業者との取引の場合、仕入税額控除の対象外となる

免税事業者など、適格請求書(インボイス)が発行 できない事業者との取引を行う場合、仕入税額控除の対象外となり、消費税の負担が増える恐れがある。

4.適格請求書(インボイス)発行には 「適格請求書発行事業者」 登録が必要となる

適格請求書(インボイス)を発行するには、登録番号が必要であり、これを取得するために、税務署に「適格請求書発行事業者の登録申請書」の提出をする必要がある。

5.2023年10月1日以降6年間、免税事業者からの仕入税額控除の特例期間が設けられている

2023年10月1日以降、免税事業者との取引がある課税事業者の急激な負担を軽減するため、6年間の仕入税額控除の経過措置が設けられている。

詳しくはこちら。

私が行う事業の場合、適格請求書(インボイス)の発行を往々にして求められそうです。

売上予測としては消費税の申告・ 納税義務が免除される”免税事業者”で良いと考えていましたが、適格請求書発行事業者となるには、課税事業者になる必要がありそうですね。

このあたりも進めていきたいと思います🐾