【とんでもなく安い】2024 Q2 PDD Holdings (PDD)

決算はミスですが、あまりにも安いのはなんで?

決算の結果

売上高: $133.6億 (予想$139.7億)

EPS: $3.2ドル (予想$2.79)

決算ミスですが、後で説明するように株価が安すぎます。

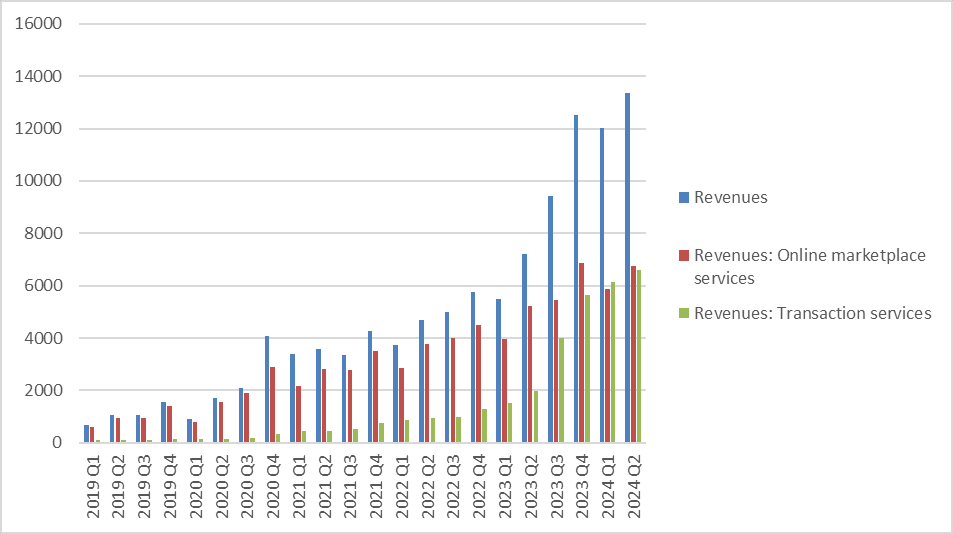

売上高成長加速

図1と図2を売上高は直近伸びが減速していますが順調に伸びていることが分かります。図3のEPSも順調に伸びています。

割安すぎる

今期のEPSが2.97ドルです。これを4倍すると11.88ドルなのでPERは100/11.88=8.4倍です。オンラインマーケットはTransactionに比べて伸びていませんがそれでもYoY29%で成長しています。

結論

PDDは米中貿易摩擦や中国が戦争するかもといった不安要素がありますが、あまりにも株が安すぎるような気がします。あまり、資金は投入できませんが、少しくらいなら近いうちに入れてもいいかなと思っています。