スタートアップの企業価値はどのように評価されるの?

★ Want more? アメリカの成功事例を参考にし、成功性が高いビジネスアイデアを毎週メールで発信しています。ご登録はこちら。

スタートアップに投資する大企業が増えている中、最近会社員からよく聞かれる質問がある。それは、

スタートアップの企業価値はどのように評価されるの?

という質問。スタートアップとは設立間もない企業であり、企業価値の評価は数学というよりはアートに近い。投資家やスタートアップによって見解が異なる場合が多く、「正解」は決してない。

企業価値の算出方法は幾つか存在する。この記事では様々なスタートアップの企業価値算出方法について簡単に説明したい。

算出方法の説明の前にまずは、プレマネー価値(pre-money)とポストマネー価値(post-money)の定義から説明する。

Pre-moneyは新規投資が行われる前の企業価値をいい、Post-moneyは新規投資後の企業価値をいう。

数式で表すと、

Pre-money + New Money* = Post-money

*New moneyは新規投資の意味。

以下の企業価値算出方法は全てpre-moneyの価値を算出する。

スタートアップ企業価値算出方法

上記の表と以下の方法はこのブログにある内容を参考に作成したもの。(ブログの表はBook Value (簿価)及びLiquidation Value ( 精算価値)を含んでいるが、両方法は有形資産を基に企業価値を試算するため、特許やソフトを活用するスタートアップは対象外と仮定する。)

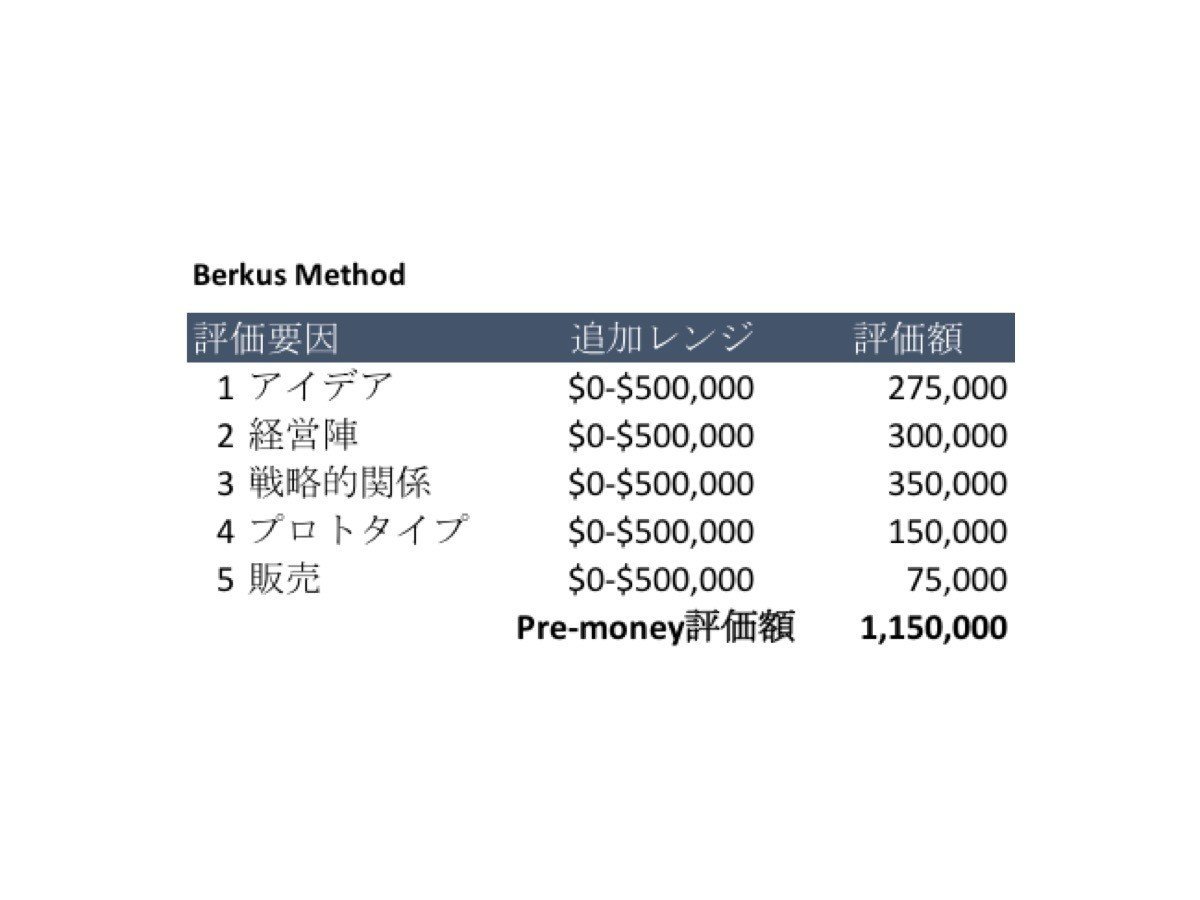

1)Berkus Method

エンジェル投資家のDave Berkus氏が作成したpre-revenue(収益を生み出す前の段階)のスタートアップを評価する方法。アイデアの正当性、経営陣の品質、戦略的関係、プロトタイプの実装、製品販売という5つの主な要因に対して、最大50万ドルの評価額を足しあげて企業価値を計算する。

Berkus Methodの詳細はこちら。

2)Risk Factor Summation Method

Risk Factor Summation(RFS)もpre-revenueのスタートアップを評価する方法の一つ。まずスタートアップの類似企業の平均評価値を特定し、その価値を初期値として設定する。この初期値に対してスタートアップに関連する以下12つのリスク要因を追加し、企業価値を試算する。各リスク要因のリスクレベルに応じて、最低マイナス50万ドル(ハイリスク)から最大50万ドル(ローリスク)のリスク想定値を設定する。(リスク値は25万ドルの倍数とする。)

Risk Factor Summation Methodの詳細はこちら。

3)Scorecard Valuation Method

こちらもpre-revenueのスタートアップを評価する方法の一つ。RFS同様に類似企業の平均値を初期値として設定するが、経営陣の強さ、市場規模、商品・技術、競合環境、営業活動、資金調達の必要性、その他の基準でスタートアップを類似企業に比べてそれぞれに対してスコアを割り当てる。各スコアの加重値を測定し、加重平均の合計が企業価値となる。

Scorecard Valuation Methodの詳細はこちら。

4)Comparables Method

こちらはpre-revenue、又はpost-revenue(収益後)のスタートアップを評価する方法。類似分野・企業のM&Aや企業買収の取引価額をベースに各種倍率を算出し、その倍率で対象スタートアップの企業価値を試算する。

スタートアップの場合、M&Aの事例が少なく、買収価額や倍率の取引情報は取得しにくい。この場合、類似企業の企業価値をそのまま当該スタートアップに適用する。例えば、スタートアップAの企業価値は4百万ドルで、同部分野且で同規模であるスタートアップBの企業価値も4百万ドルと設定する。

Comparables Methodの詳細はこちら。

5)Discounted Cash Flow Method(DCF法)

DCFは、継続的にキャッシュフローを生み出している企業の一般的な評価方法。企業が将来的に生み出すフリーキャッシュフロー(FCF)を、リスクなどを勘案した割引率によって現在価値に割り引いて評価額を算出する。スタートアップの場合、FCFが出ていないことが多く、DCF法で評価するのは難しいため、この評価法はほぼ使われない。

DCF法の図や詳細はこちら。

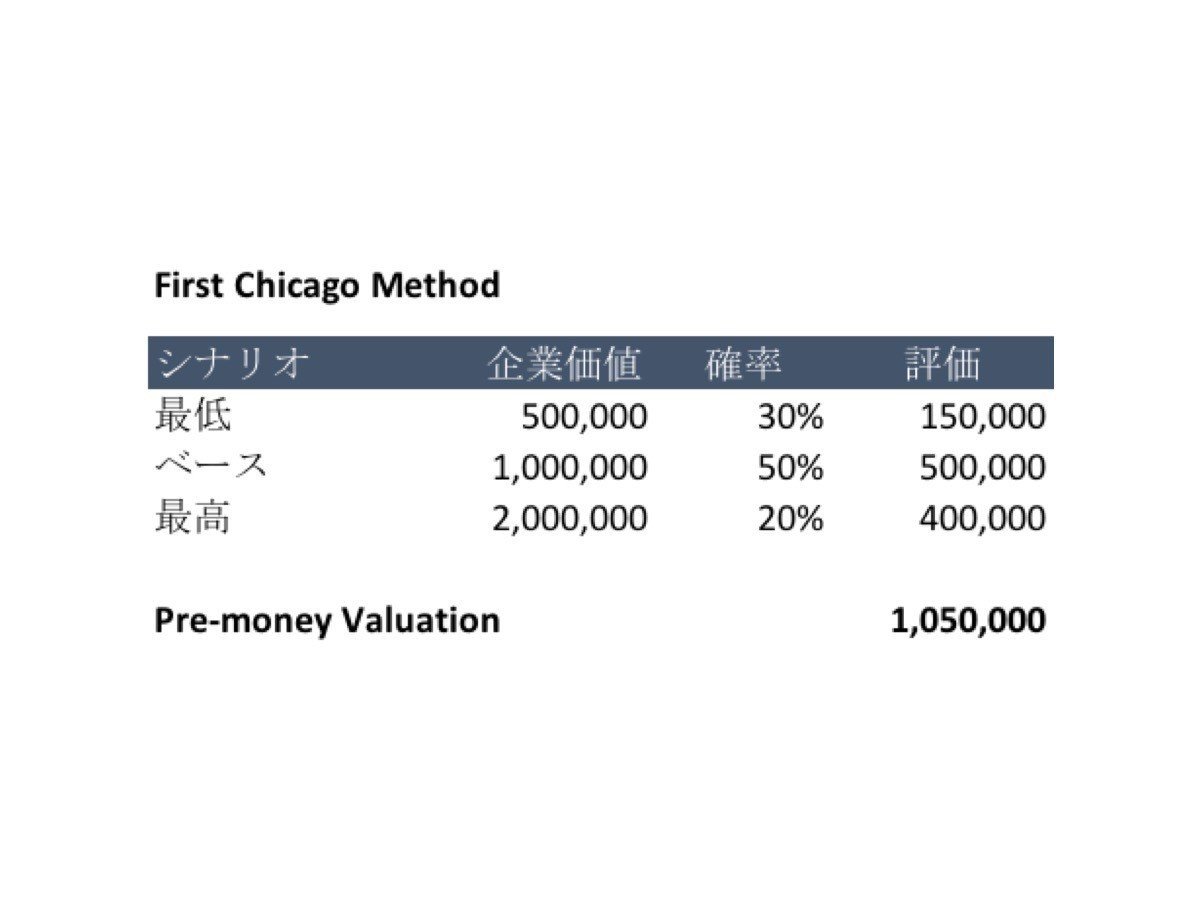

6)First Chicago Method

First Chicago Methodはpost-revenueのスタートアップを評価する方法。まず様々な企業価値のシナリオを作成する。各シナリオの実現確率を加重平均にして企業価値を試算する。尚、各シナリオの企業価値はDCF法あるいはマルチプル法(例えば売上のOOO倍)で計算する。

First Chicago Methodの詳細はこちら。

7)Venture Capital Method

Venture Capital Methodはpre-revenue、又はpost-revenueのスタートアップを評価する方法。上場時に得られる金額を投資時現在に割り引いて現在の株価を算出する方法である。割引率は期待される利回り(所謂IRR)を使う。同メソッドは本質価値はさておき将来のEXITの価値に注目し、計算がシンプルであるため投資家に好まられる。

Venture Capital Methodの詳細はこちら。

8)Option Pricing Model

Pre-revenueやpost-revenueのスタートアップを評価する方法。Option Pricing Modelは企業が発行するオプションの評価額を算定する計算式である。この計算式はスタートアップ評価にも応用でき、投資家の資金供給方法(Preferred Debt、Equity Conversionなど)の条件に基づいて企業価値を計算することが可能である。一般に使われている評価方法ではないが、有力ベンチャーキャピタルのAndreessen Horowitzが実際使用している方法である。

Option Pricing Modelの詳細はこちら。

まとめ

アメリカではアーリーステージ・スタートアップの評価をする際に使用されるのは、Comparables方法が一般的だがComparablesのみではなく、複数の評価方法から試算した企業価値を参考にするパターンが多い。

For those of you curious... hope this helps!

(注)上記の評価方法は参考のみで、網羅的なリストではない。

この記事が気に入ったらサポートをしてみませんか?